Dimensão e Quota do Mercado de Telemática de Seguros na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.08% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática de Seguros na Europa por Mordor Intelligence

A dimensão do Mercado de Telemática de Seguros na Europa é estimada em USD 1,20 mil milhões em 2026 e deverá atingir USD 3,53 mil milhões até 2031, a uma CAGR de 24,08% durante o período de previsão (2026-2031).

O crescimento é impulsionado pela conectividade incorporada de fabricantes de equipamentos originais (OEM), pela expansão de propostas exclusivamente baseadas em smartphone e por reduções demonstradas do rácio de sinistros de 15 a 25 pontos percentuais quando a triagem de sinistros por inteligência artificial (IA) é combinada com dados de condução em tempo real. A Itália manteve a sua vantagem de pioneira ao longo de uma década de implementação de caixas negras, mas a Alemanha está a ascender com um modelo exclusivamente baseado em aplicação que contorna o hardware, posicionando o país para a expansão mais rápida da região. Os produtos de coaching de gestão do modo de condução, a implementação em nuvem e as frotas de mobilidade partilhada estão a superar as suas respetivas médias, à medida que as seguradoras procuram custos de dispositivos mais baixos, computação elástica e novas receitas de frotas comerciais. Entretanto, o regulamento de acesso a dados eCall da Comissão Europeia e os mercados de dados neutros em rápido crescimento estão a fragmentar a vantagem competitiva ao tornar os dados de fábrica amplamente disponíveis.[1]Comissão Europeia, "Regulamento Delegado sobre Acesso a Dados de Veículos," ec.europa.eu

Principais Conclusões do Relatório

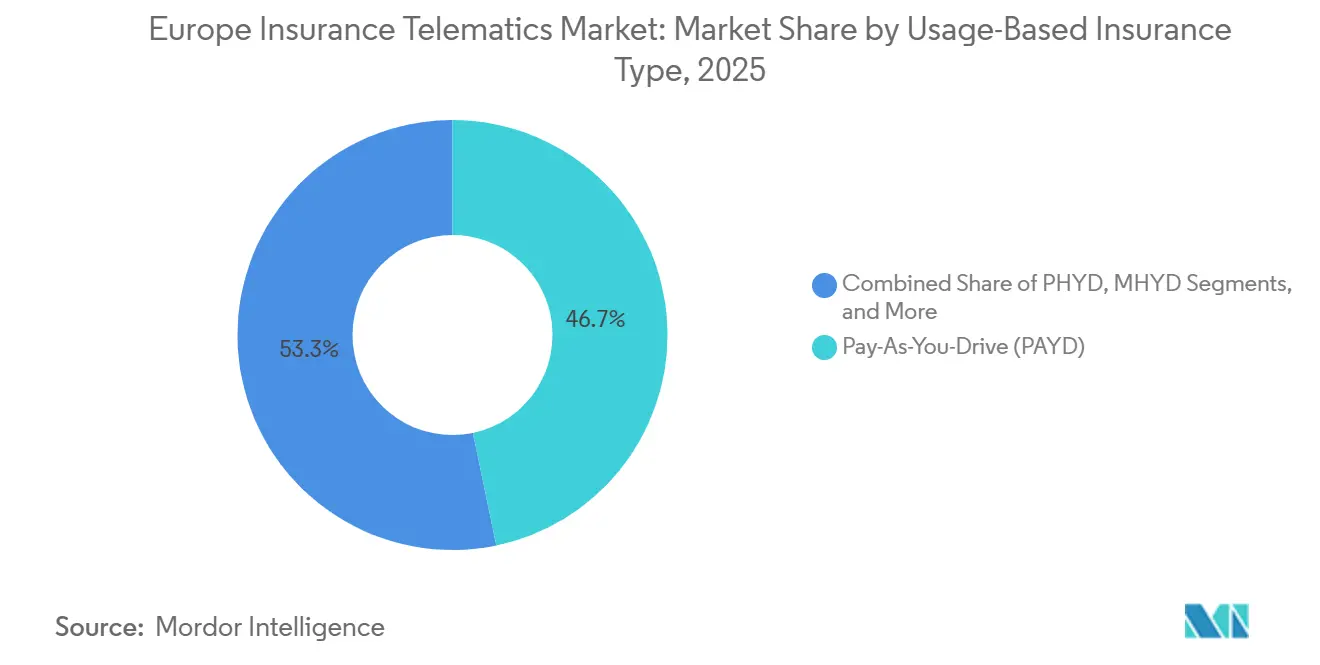

- Por tipo de seguro baseado em utilização, o pagamento por quilometragem liderou com uma quota de receitas de 46,73% em 2025 do mercado de telemática de seguros na Europa, enquanto a gestão do modo de condução está projetada para avançar a uma CAGR de 24,88% até 2031.

- Por tecnologia de telemática, os dispositivos de caixa negra detinham 38,74% da quota do mercado de telemática de seguros na Europa em 2025, ao passo que as soluções exclusivamente baseadas em smartphone registam a CAGR projetada mais elevada, de 24,65%, até 2031.

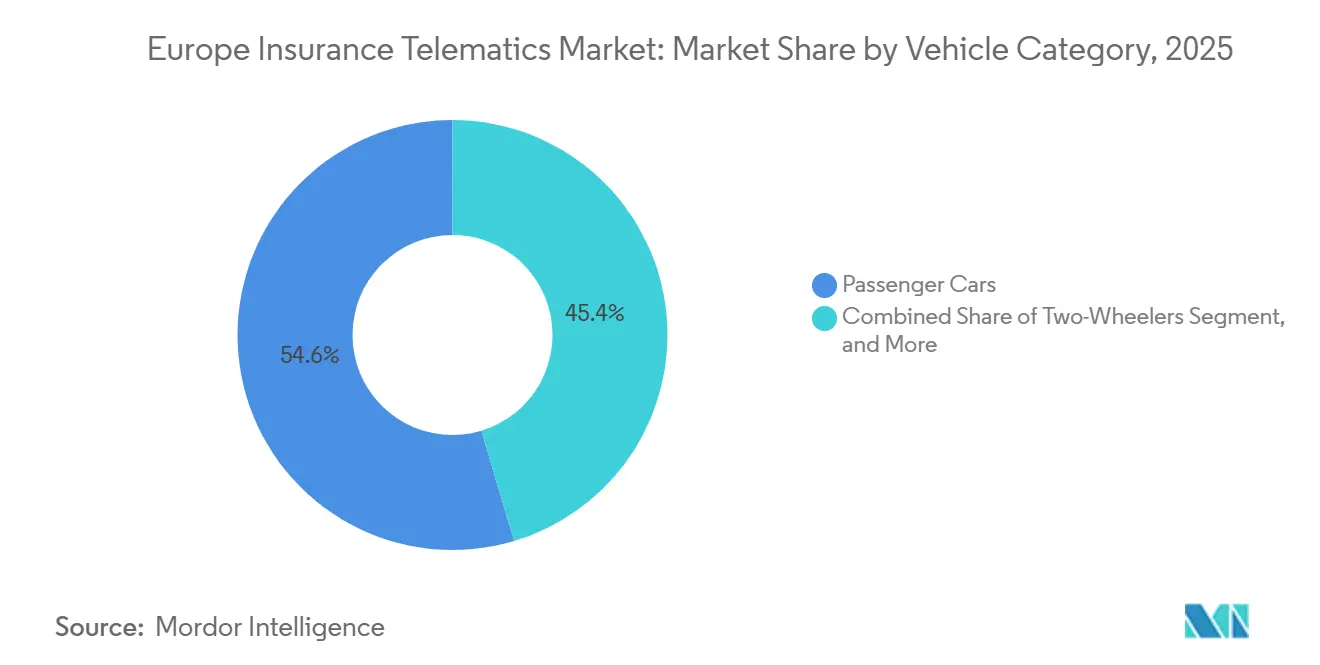

- Por categoria de veículo, os automóveis de passageiros representavam 54,63% da dimensão do mercado de telemática de seguros na Europa em 2025, e as frotas de mobilidade partilhada estão previstas para se expandir a uma CAGR de 25,02% entre 2026 e 2031.

- Por modelo de implementação, as plataformas em nuvem capturaram uma quota de 62,61% em 2025 do mercado de telemática de seguros na Europa e crescerão a uma CAGR de 25,33%, eclipsando as alternativas locais.

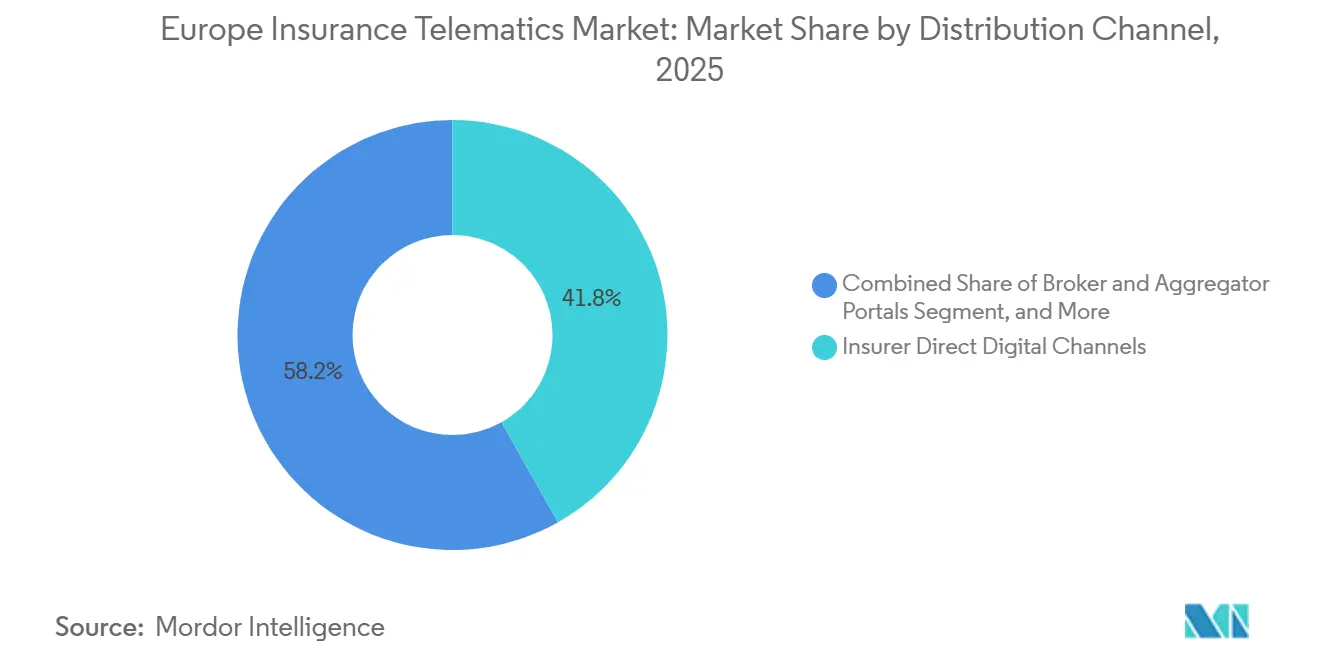

- Por canal de distribuição, o canal digital direto de seguradora manteve-se o maior, com 41,84% em 2025 do mercado de telemática de seguros na Europa, enquanto as parcerias OEM crescerão a uma CAGR de 24,66% até 2031.

- Por país, a Itália manteve-se a maior, com 32,84% em 2025 do mercado de telemática de seguros na Europa, enquanto a Alemanha crescerá a uma CAGR de 24,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Telemática de Seguros na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Penetração da Telemática OEM Incorporada nas Vendas de Novos Veículos | +4.2% | Alemanha, França, Reino Unido, Itália | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Soluções UBI Baseadas em Smartphone entre Condutores Sensíveis ao Preço | +3.8% | Espanha, Polónia, República Checa, Resto da Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Regulamentos eCall e de Acesso a Dados da UE a Catalisar a Disponibilidade de Dados para Seguradoras | +4.5% | Em toda a União Europeia, com maior expressão em Itália, Alemanha e França | Longo prazo (≥ 4 anos) |

| Automação de Sinistros Baseada em IA a Reduzir Rácios de Sinistros e Fraude | +3.9% | Reino Unido, Alemanha, Países Baixos, Suécia, Dinamarca | Médio prazo (2 a 4 anos) |

| Procura de Descontos de Prémio Ligados à Ecocondução e aos Critérios ESG | +2.7% | Países Baixos, Suécia, Dinamarca, Bélgica, Suíça, Áustria | Médio prazo (2 a 4 anos) |

| Emergência de Mercados de Dados Neutros que Habilitam Seguradoras de Menor Dimensão | +2.1% | Espanha, Polónia, República Checa, Resto da Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração da Telemática OEM Incorporada nas Vendas de Novos Veículos

As unidades de controlo de telemática instaladas de fábrica foram enviadas em 4,2 milhões de novos automóveis europeus durante 2025, permitindo às seguradoras ativar apólices baseadas em utilização no ponto de venda.[2]Stellantis N.V., "Stellantis e Wrisk Parceiros em Soluções de Seguro Incorporado," stellantis.com A Stellantis e a Wrisk estimam um custo de aquisição de clientes 40% inferior com este modelo incorporado, enquanto a parceria da BMW com a Qover vincula os condutores a contratos plurianuais que asseguram receitas de prémios previsíveis. As despesas operacionais reduzem-se em EUR 15 a 20 (USD 16,9 a 22,5) por apólice assim que a logística de devolução de dispositivos desaparece, compensando as taxas de acesso a dados OEM. A Volkswagen divulgou que 68% das suas entregas de 2025 incluíam conectividade incorporada, sinalizando que os veículos prontos para telemática serão padrão antes de 2027.[3]Volkswagen Group, "Relatório de Sustentabilidade 2025: Mobilidade Conectada," volkswagenag.com

Expansão Rápida de Soluções UBI Baseadas em Smartphone entre Condutores Sensíveis ao Preço

A telemática exclusivamente baseada em smartphone elimina os subsídios de hardware, permitindo às seguradoras emitir apólices em minutos. A By Miles registou uma retenção 22% superior à das equivalentes com caixa negra em 2025, porque os condutores podem suspender a cobertura quando os seus automóveis estão parados. O kit de software da Sentiance deteta travagens bruscas e distração com 92% de precisão, igualando os dispositivos dedicados a um décimo do custo. A Espanha e a Polónia duplicaram a penetração para 14% em 2025, à medida que os jovens demográficos concedem prontamente permissões de localização, aliviando os encargos de capital de trabalho das seguradoras.

Regulamentos eCall e de Acesso a Dados da UE a Catalisar a Disponibilidade de Dados para Seguradoras

A Comissão Europeia mandatou o acesso justo, razoável e não discriminatório a dados de colisão, odómetro e diagnóstico a partir de março de 2024. A ferramenta de cotação rápida da Generali em 2025 na Bélgica reduziu o tempo de subscrição de 48 horas para 12 minutos utilizando feeds OEM. A abertura da interface de programação de aplicações (API) permite que plataformas como o Mobilisights da Octo agreguem dados de múltiplas marcas, reduzindo os ciclos de integração para operadoras de médio porte.

Automação de Sinistros Baseada em IA a Reduzir Rácios de Sinistros e Fraude

A IA ligada à telemática reconstrói colisões a baixa velocidade, resolvendo 60 a 70% dos casos sem visitas de peritos. A automação MyDrive da Aviva poupou GBP 150 a 200 (USD 190 a 253) por processo em 2025. A Cambridge Mobile Telematics atingiu 94% de verdadeiros positivos na deteção de colisões, reduzindo os tempos de resposta de emergência e aumentando a satisfação do cliente em 18 pontos. A Allianz reportou uma redução de 18% nas fugas, equivalente a EUR 120 milhões (USD 135 milhões) de poupanças anuais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com a Privacidade de Dados Impulsionados pelo RGPD | -2.3% | Em toda a União Europeia, com maior expressão na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Regras Fragmentadas de Tarifação e Tributação Nacionais que Limitam a Escalabilidade Transfronteiriça | -1.8% | Operadores multi-país, com maior impacto em Espanha, Itália e Bélgica | Médio prazo (2 a 4 anos) |

| Variabilidade da Qualidade de Dados entre Dispositivos de Telemática | -1.2% | Polónia, República Checa, Resto da Europa Central e Oriental | Curto prazo (≤ 2 anos) |

| Desequilíbrio de Poder Negocial entre OEM e Seguradoras sobre Taxas de Dados | -1.5% | Alemanha, Reino Unido, França, Itália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com a Privacidade de Dados Impulsionados pelo RGPD

O consentimento explícito, os mecanismos de dupla confirmação e os pedidos de eliminação em 30 dias elevaram os gastos de conformidade de 2025 para EUR 2 a 5 milhões (USD 2,25 a 5,63 milhões) por seguradora de médio porte, erodindo as margens de subscrição em até 60 pontos base. Multas totalizando EUR 8,3 milhões (USD 9,34 milhões) na Alemanha destacaram o risco de penalização. As cláusulas de residência de dados obrigam a alojamento exclusivo na UE, acrescentando 25 a 35% às faturas de nuvem, enquanto as regras de revisão humana para alterações de prémios acima de 15% reduzem o potencial de automatização.

Regras Fragmentadas de Tarifação e Tributação Nacionais que Limitam a Escalabilidade Transfronteiriça

A soberania dos Estados-membros sobre as faixas de prémios e os impostos sobre seguros abranda os lançamentos regionais. A reformulação de um produto alemão de pagamento conforme a condução em França pode demorar até 12 meses, perdendo as principais janelas de vendas. A Espanha limita os descontos baseados em utilização a 30%, reduzindo o apelo da telemática, enquanto o imposto de selo de 12,5% de Itália sobre os custos de dispositivos empurra os clientes para soluções baseadas em smartphone que evitam encargos de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro Baseado em Utilização: Os Modelos de Coaching Ganham Tração

As apólices de gestão do modo de condução estão projetadas para ser o componente de crescimento mais rápido do mercado de telemática de seguros na Europa, expandindo-se a 24,88% até 2031. O segmento já reduziu os eventos de travagem brusca em até 25% em três meses, permitindo reduções de prémio mais profundas que ressoam junto dos gestores de frotas que perseguem metas ESG. O pagamento por quilometragem manteve uma quota de receitas de 46,73% em 2025 e domina os condutores urbanos com menos de 8.000 quilómetros anuais. Os produtos baseados em quilometragem permanecem nicho, mas florescem no Reino Unido, graças à oferta exclusivamente baseada em aplicação da By Miles. A colaboração da Allianz com a Ticker em 2025 mostrou que as funcionalidades de coaching apelam aos condutores com mais de 50 anos quando a mensagem passa de vigilância para uma condução mais segura. As mudanças regulatórias em França e na Alemanha permitem agora a recalibração mensal dos prémios, acelerando a adoção.

A mudança comportamental mais ampla reflete a perceção das seguradoras de que as métricas de horas de exposição subestimam o risco em relação ao micro-estilo de condução. Os operadores de frota gravitam para painéis de pontuação de condutores que documentam o cumprimento do dever de cuidado. Os esquemas de recompensas gamificadas e cashback pioneiros de marcas desafiantes como a Ticker apontam para uma futura convergência entre seguros e serviços de subscrição de mobilidade. Em paralelo, a dimensão do mercado de telemática de seguros na Europa para produtos exclusivamente baseados em quilometragem estabilizará à medida que a conectividade OEM incorporada e a pontuação por IA democratizam a subscrição baseada em comportamento em segmentos de mercado de massas.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Tecnologia de Telemática: Soluções Baseadas em Smartphone Desafiam os Incumbentes de Hardware

Os produtos exclusivamente baseados em smartphone estão previstos para superar o crescimento global do mercado de telemática de seguros na Europa, com uma CAGR de 24,65%, captando consumidores atraídos pela integração sem hardware. As caixas negras detinham 38,74% de quota em 2025, devido à base legada de Itália, mas os subsídios de EUR 50 a 80 (USD 56,25 a 90) por apólice marcam uma linha de custo crescente à medida que a inflação afeta os componentes. Os dongles OBD registam ganhos marginais, enquanto as unidades OEM incorporadas estão a escalar rapidamente à medida que a conectividade se torna padrão. As arquiteturas híbridas de etiqueta e aplicação servem de ponte, especialmente em corredores urbanos densos onde as balizas Bluetooth melhoram a fidelidade do GPS.

A mudança da Vodafone Automotive em 2025 para serviços definidos por software sublinha a pressão nas margens de hardware. O processamento de 1,2 mil milhões de quilómetros-smartphone mensais pela The Floow alimenta ciclos de atualização de prémios de 90 dias que as renovações anuais convencionais não conseguem igualar, reforçando o impulso centrado na aplicação. As vantagens de quota do mercado de telemática de seguros na Europa dependerão cada vez mais da precisão algorítmica em vez do inventário de dispositivos, levando os incumbentes a reformular as cadeias de abastecimento para a entrega de software.

Por Categoria de Veículo: As Frotas de Mobilidade Partilhada Impulsionam a Expansão Mais Rápida

As frotas de mobilidade partilhada estão destinadas a contribuir com o crescimento mais rápido para a dimensão do mercado de telemática de seguros na Europa, crescendo a 25,02% até 2031. Os automóveis de passageiros ainda representavam 54,63% das apólices em 2025, mas as plataformas de transporte por aplicação incorporam telemática para negociar cobertura de grupo dinâmica e aplicar sobretaxas a condutores de alto risco. Os veículos comerciais ligeiros aproveitam a telemática para otimização de rotas e defesa em matéria de responsabilidade civil, justificando descontos de prémio que atingem percentagens de dois dígitos. Os veículos comerciais pesados acrescentam camadas de tarifação baseada em utilização sobre os dados obrigatórios do tacógrafo, reforçando a conformidade enquanto reduzem a frequência de sinistros.

A penetração em dois rodas situa-se em dígitos simples baixos porque os sensores de smartphone classificam erroneamente os ângulos de inclinação e os padrões de vibração, criando ruído de subscrição. A parceria da Samsara com a Allianz em 2025 demonstra a crescente procura de análises integradas de câmara de bordo e manutenção nos segmentos comerciais. À medida que o comércio eletrónico aumenta e as janelas de entrega em centros urbanos se condensam, as seguradoras de frotas utilizarão a telemática para alinhar os prémios com as pontuações de segurança em tempo real e os indicadores de saúde dos veículos.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Modelo de Implementação: A Infraestrutura em Nuvem Domina

As implementações em nuvem capturaram 62,61% do mercado de telemática de seguros na Europa em 2025 e sustentarão uma trajetória de CAGR de 25,33%. A computação elástica aborda a ingestão à escala de terabytes e o retreinamento de modelos de IA, enquanto as zonas de nuvem soberana satisfazem os mandatos de residência de dados. As instalações locais persistem entre as seguradoras com investimentos já realizados, mas os crescentes custos de energia e as novas atualizações de processadores inclinam o cálculo custo-benefício para os hiperescaladores. O motor de cotação rápida da Generali na Bélgica, construído sobre APIs em nuvem, ilustra os ganhos de latência e conversão que os centros de dados legados não conseguem igualar.

A Microsoft Azure, a Amazon Web Services e a Google Cloud adicionaram regiões soberanas na UE em 2025, reduzindo o risco legal para as operadoras de médio porte. Os microsserviços nativos em nuvem também aceleram o tempo de comercialização: a replicação de imagens de instâncias entre regiões reduz os ciclos de lançamento de trimestres para semanas. Consequentemente, os participantes no mercado de telemática de seguros na Europa focados em implementações locais arriscam uma inovação mais lenta e despesas operacionais mais elevadas.

Por Canal de Distribuição: As Parcerias OEM Reformulam a Aquisição de Clientes

Os canais OEM estão projetados para ser a rota de mercado de crescimento mais rápido, crescendo a uma CAGR de 24,66%. O lançamento irlandês da BMW em 2025 com a Qover atingiu uma taxa de adesão de 42% no encerramento do financiamento de veículos, provando a potência no ponto de venda. O canal digital direto ainda dominava com 41,84% da distribuição de 2025, mas enfrenta uma inflação crescente dos custos de publicidade e menor diferenciação à medida que os sites de comparação tornam as cotações mercadorias. Os portais de corretores e agregadores ficam para trás devido à dificuldade em integrar dados de telemática dinâmicos, embora as atualizações de API estejam em curso.

As plataformas de marca branca como a Octo e a The Floow atuam como infraestrutura de distribuição para seguradoras de médio porte que carecem de recursos de nuvem e ciência de dados. As parcerias de bancasseguros e retalho acrescentam volume de nicho, mas os incentivos desalinhados restringem a escala. A conectividade incorporada pelos fabricantes de automóveis reformula o poder negocial: as seguradoras sem vínculos OEM encontram custos de aquisição crescentes e arriscam uma deriva demográfica para clientes mais velhos e de menor valor.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Análise Geográfica

A Itália manteve-se o maior contribuidor regional com 32,84% das receitas do mercado de telemática de seguros na Europa em 2025. A penetração aproximou-se de 22% das apólices de automóveis particulares, mas o crescimento está a moderar-se à medida que os potenciais novos adotantes diminuem. As receitas recorrentes de subscrição e os serviços adjacentes de veículos roubados mantêm a rentabilidade. A Alemanha apresenta a taxa projetada mais elevada da região, com uma CAGR de 24,98% até 2031, impulsionada pelas ofertas de smartphone da Allianz e da AXA e por um rácio de conectividade incorporada de fábrica de 68% divulgado pela Volkswagen em 2025.

O Reino Unido detém uma penetração estimada de 18%, ancorada pela Admiral, The Floow e By Miles. A França, a Espanha e os Países Baixos registam crescimento na ordem dos dois dígitos médios à medida que as seguradoras transplantam modelos italianos comprovados, enquanto os países nórdicos aceleram a adoção de ecocondução sob ambiciosas metas climáticas. A Polónia e a República Checa excedem 25% de crescimento através de propostas acessíveis exclusivamente baseadas em aplicação destinadas a jovens condutores. A Suíça e a Áustria apresentam uma elevada adoção de frotas comerciais associada a estatutos de responsabilidade civil rigorosos, ao passo que a fragmentação linguística e fiscal da Bélgica abranda a adoção doméstica apesar do lançamento em nuvem de cotação rápida da Generali.

Panorama Competitivo

Os cinco principais fornecedores controlam cerca da maior parte das receitas regionais, evidenciando um espaço moderadamente concentrado. A integração OEM reformula a captura de valor, à medida que a Stellantis, a BMW e a Volkswagen monetizam diretamente os fluxos de dados, obrigando as seguradoras a competir com base na precisão algorítmica em vez de no acesso exclusivo. Os fornecedores de tecnologia, como a Cambridge Mobile Telematics e a DriveQuant, reduzem as barreiras à entrada ao licenciar motores de risco por IA, deslocando o foco competitivo para a confiança na marca, o alcance de distribuição e a experiência do cliente.

As disruptoras By Miles, Ticker e Wrisk visam os millennials urbanos com tarifação por quilómetro e integração instantânea via smartphone. A plataforma de dados neutros da Octo em 2025, com o Mobilisights, sublinha a mudança das vendas de dispositivos para mercados de dados padronizados, diluindo assim as vantagens das operadoras incumbentes. Os registos de patentes aumentaram 34% em termos homólogos, à medida que incumbentes e desafiantes correm para proteger a propriedade intelectual relacionada com a automação de sinistros e a tarifação dinâmica. Os custos de conformidade com o RGPD pesam mais sobre as seguradoras de sub-escala, acelerando parcerias ou saídas.

Líderes do Setor de Telemática de Seguros na Europa

UnipolSai Assicurazioni S.P.A.

Octo Group S.P.A.

AXA S.A.

LexisNexis Risk Solutions Group

Towergate Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Allianz associou-se à Ticker para lançar a cobertura de gestão do modo de condução para condutores com 50 ou mais anos, expandindo a telemática para além dos millennials.

- Novembro de 2025: A Samsara e a Allianz UK integraram telemetria de câmara de bordo e pontuação de condutores para apertar os rácios de sinistros de frotas em até 30%.

- Outubro de 2025: A AXA Partners e a bolttech apresentaram um produto de frota de veículos elétricos que calcula os prémios com base na eficiência de travagem regenerativa.

- Outubro de 2025: A Octo, o Mobilisights e a Stellantis lançaram um hub de dados neutro que agrega feeds de múltiplos OEM para seguradoras.

Âmbito do Relatório do Mercado de Telemática de Seguros na Europa

O Relatório do Mercado de Telemática de Seguros na Europa é Segmentado por Tipo de Seguro Baseado em Utilização (Pagamento por Quilometragem, Pagamento Conforme a Condução, Gestão do Modo de Condução, Seguro Baseado em Quilometragem, Modelos Baseados em Recompensa), Tecnologia de Telemática (Dispositivo de Caixa Negra, Dongle OBD, Exclusivamente em Smartphone, Unidade OEM Incorporada, Etiqueta e Aplicação Híbridas, Centrado em Câmara de Bordo), Categoria de Veículo (Automóveis de Passageiros, Veículos Comerciais Ligeiros, Veículos Comerciais Pesados, Dois Rodas, Frotas de Mobilidade Partilhada), Modelo de Implementação (Baseado em Nuvem, Local), Canal de Distribuição (Canais Digitais Diretos de Seguradora, Portais de Corretores e Agregadores, Parcerias de Seguro OEM, Fornecedores Terceiros de Telemática, Parceiros de Bancasseguros e Retalho) e Geografia (Itália, Reino Unido, Alemanha, França, Espanha, Países Baixos, Suécia, Dinamarca, Bélgica, Suíça, Áustria, Polónia, República Checa, Resto da Europa Ocidental, Resto da Europa Central e Oriental). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pagamento por Quilometragem (PAYD) |

| Pagamento Conforme a Condução (PHYD) |

| Gestão do Modo de Condução (MHYD) |

| Seguro Baseado em Quilometragem |

| Modelos Baseados em Recompensa |

| Dispositivo de Caixa Negra |

| Dongle OBD |

| Exclusivamente em Smartphone |

| Unidade OEM Incorporada |

| Etiqueta e Aplicação Híbridas |

| Centrado em Câmara de Bordo |

| Automóveis de Passageiros |

| Veículos Comerciais Ligeiros |

| Veículos Comerciais Pesados |

| Dois Rodas |

| Frotas de Mobilidade Partilhada |

| Baseado em Nuvem |

| Local |

| Canais Digitais Diretos de Seguradora |

| Portais de Corretores e Agregadores |

| Parcerias de Seguro OEM |

| Fornecedores Terceiros de Telemática |

| Parceiros de Bancasseguros e Retalho |

| Itália |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Países Baixos |

| Suécia |

| Dinamarca |

| Bélgica |

| Suíça |

| Áustria |

| Polónia |

| República Checa |

| Resto da Europa Ocidental |

| Resto da Europa Central e Oriental |

| Por Tipo de Seguro Baseado em Utilização | Pagamento por Quilometragem (PAYD) |

| Pagamento Conforme a Condução (PHYD) | |

| Gestão do Modo de Condução (MHYD) | |

| Seguro Baseado em Quilometragem | |

| Modelos Baseados em Recompensa | |

| Por Tecnologia de Telemática | Dispositivo de Caixa Negra |

| Dongle OBD | |

| Exclusivamente em Smartphone | |

| Unidade OEM Incorporada | |

| Etiqueta e Aplicação Híbridas | |

| Centrado em Câmara de Bordo | |

| Por Categoria de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Ligeiros | |

| Veículos Comerciais Pesados | |

| Dois Rodas | |

| Frotas de Mobilidade Partilhada | |

| Por Modelo de Implementação | Baseado em Nuvem |

| Local | |

| Por Canal de Distribuição | Canais Digitais Diretos de Seguradora |

| Portais de Corretores e Agregadores | |

| Parcerias de Seguro OEM | |

| Fornecedores Terceiros de Telemática | |

| Parceiros de Bancasseguros e Retalho | |

| Por País | Itália |

| Reino Unido | |

| Alemanha | |

| França | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Dinamarca | |

| Bélgica | |

| Suíça | |

| Áustria | |

| Polónia | |

| República Checa | |

| Resto da Europa Ocidental | |

| Resto da Europa Central e Oriental |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de telemática de seguros na Europa?

O mercado atingiu USD 1,2 mil milhões em 2026 e está no caminho certo para atingir USD 3,53 mil milhões até 2031.

Que CAGR é esperada para o seguro baseado em utilização na Europa?

A CAGR global do mercado situa-se em 24,08% para 2026-2031, com as apólices de gestão do modo de condução a crescer ligeiramente mais rápido, a 24,88%.

Qual o segmento tecnológico que está a ganhar tração mais rapidamente?

As soluções de telemática exclusivamente baseadas em smartphone estão a acelerar a 24,65% CAGR, pois eliminam os custos de hardware e permitem a integração instantânea.

Por que razão as parcerias OEM são importantes para as seguradoras?

O seguro incorporado no momento da venda do veículo capta clientes antes de chegarem aos sites de comparação, proporcionando custos de aquisição 40% inferiores e elevadas taxas de adesão.

Que papel desempenha o RGPD na adoção da telemática?

O RGPD exige consentimento explícito, residência de dados e revisão humana para grandes ajustes de prémios, acrescentando custos de conformidade de EUR 2 a 5 milhões por seguradora de médio porte e moldando as estratégias de gestão de dados.

Página atualizada pela última vez em: