Tamanho e Participação do Mercado de IA em Faturamento Médico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

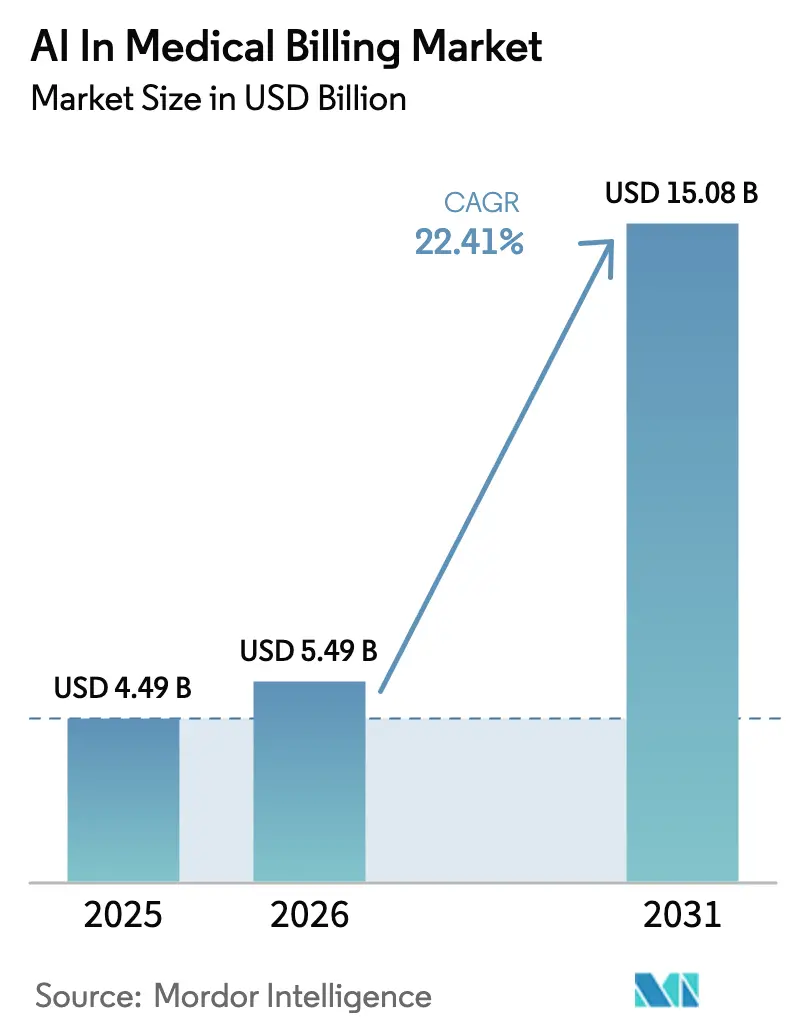

| Tamanho do Mercado (2026) | 5.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Faturamento Médico por Mordor Intelligence

O tamanho do Mercado de IA em Faturamento Médico deve crescer de USD 4,49 bilhões em 2025 para USD 5,49 bilhões em 2026 e está previsto para atingir USD 15,08 bilhões até 2031 a um CAGR de 22,41% no período 2026-2031. A transição para a automação inteligente está remodelando as operações financeiras à medida que os prestadores buscam conter USD 262 bilhões em sinistros inicialmente negados a cada ano. Os hospitais aceleram a implantação para enfrentar a escassez aguda de codificadores, enquanto os pagadores utilizam análises preditivas para reduzir o crescimento das negações. A migração para a nuvem predomina porque os modelos de assinatura reduzem os desembolsos de capital e simplificam a integração com os sistemas de prontuário eletrônico. A consolidação entre grandes fornecedores continua, ilustrada por aquisições multibilionárias que agrupam capacidades clínicas, financeiras e analíticas em plataformas unificadas.

Principais Conclusões do Relatório

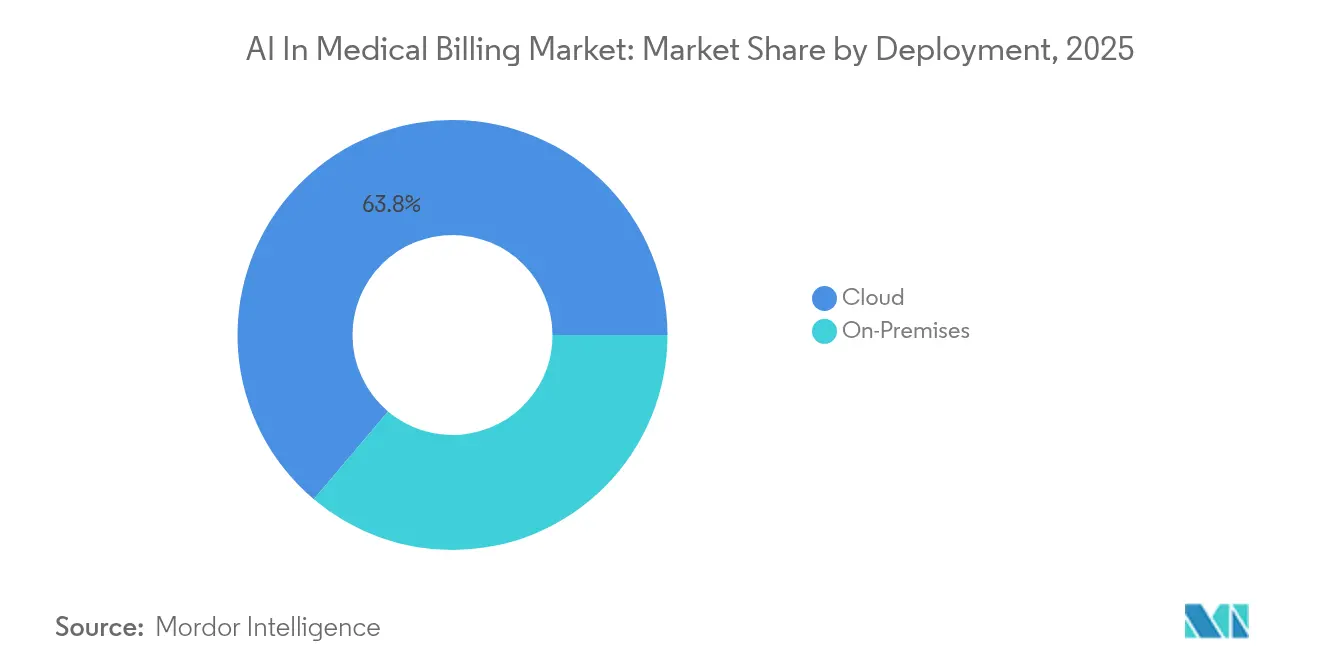

- Por implantação, os modelos em nuvem capturaram 63,84% da participação do Mercado de IA em Faturamento Médico em 2025, e o segmento deve crescer a uma taxa composta de 24,71% até 2031.

- Por aplicação, o processamento e a adjudicação de sinistros detinham 38,12% do tamanho do Mercado de IA em Faturamento Médico em 2025, enquanto a detecção de fraudes está prevista para expandir a um CAGR de 27,03% até 2031.

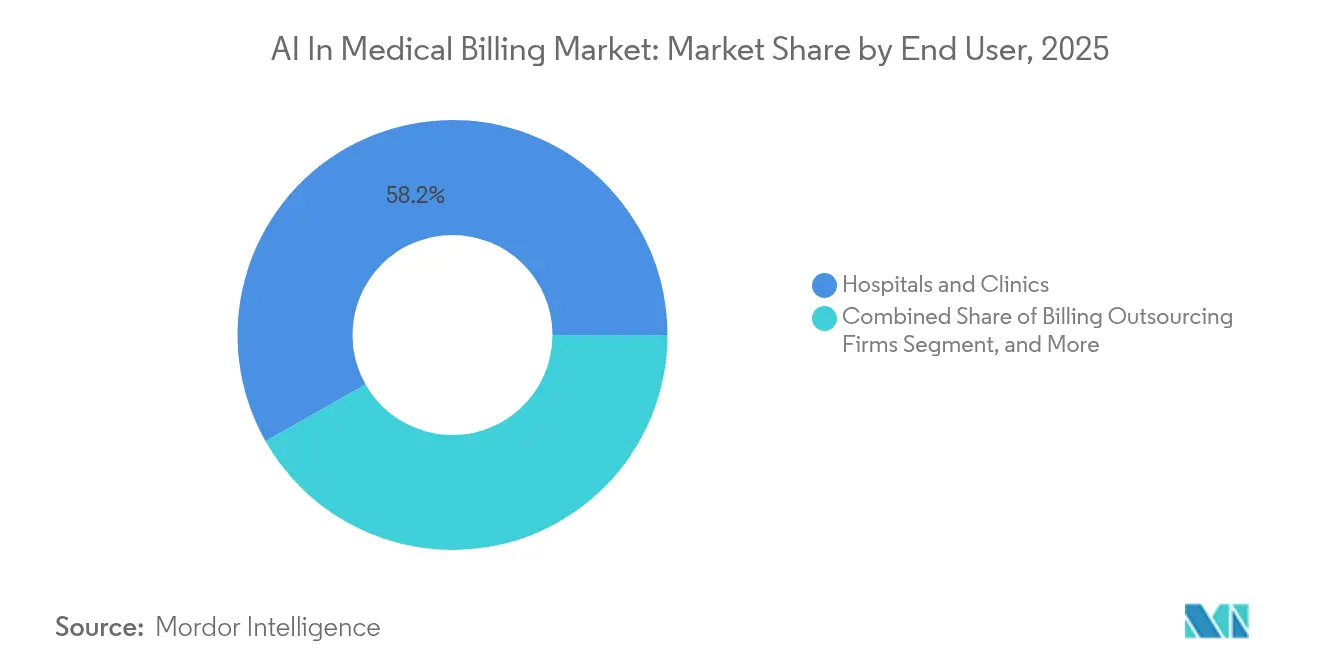

- Por usuário final, hospitais e clínicas comandavam 58,22% do tamanho do Mercado de IA em Faturamento Médico em 2025; as empresas de terceirização de faturamento devem registrar o CAGR mais rápido, de 28,41%, até 2031.

- Por modelo de negócio, as plataformas independentes lideraram com 54,40% da participação do Mercado de IA em Faturamento Médico em 2025, enquanto os conjuntos integrados de prontuário eletrônico/RCM devem crescer a um CAGR de 24,39% até 2031.

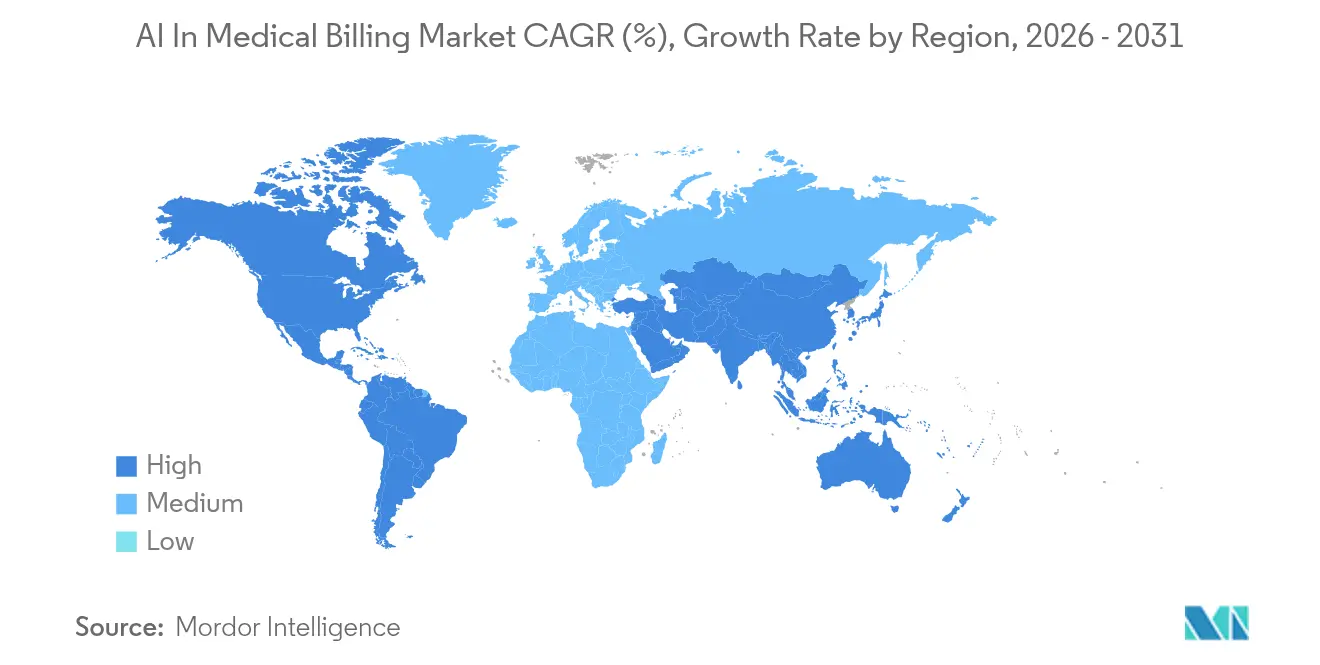

- Por geografia, a América do Norte dominou com 46,10% de participação na receita em 2025, enquanto a Ásia-Pacífico está posicionada para registrar um CAGR de 26,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de IA em Faturamento Médico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes mandatos de automação de RCM por CFOs hospitalares | +4.2% | Global, mais forte na América do Norte | Médio prazo (2-4 anos) |

| Integração de IA com ecossistema de prontuário eletrônico baseado em nuvem | +3.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalada nas taxas de negação de sinistros impulsionando análises preditivas | +5.1% | Global, aguda no mercado dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de pessoal em codificação médica impulsionando a automação | +4.7% | Global, crítica em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Copilotos de codificação com IA generativa reduzindo o tempo de integração | +2.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| APIs de verificação de benefícios em tempo real remodelando fluxos de trabalho | +2.4% | América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada nas Taxas de Negação de Sinistros Impulsionando Análises Preditivas

Os sinistros negados ultrapassaram 450 milhões em 2024, elevando as taxas de negação de 10,2% para 11% e gerando um ônus de USD 19,7 bilhões para os hospitais reverterem as rejeições.[1]Robert King, "Negações de Sinistros Chegam a 11%," Healthcare Dive, healthcaredive.com Os mecanismos preditivos agora avaliam a probabilidade de negação com 85% de precisão e permitem reduções superiores a 30% nas rejeições, aumentando a receita em 20% para os primeiros adotantes. Novas ferramentas também geram automaticamente cartas de apelação específicas para cada pagador em minutos, reduzindo os custos de processamento manual vinculados à carga de trabalho anual de gestão de negações de USD 20 bilhões. Essas eficiências fortalecem o mercado de Gestão do Ciclo de Receita em Saúde com IA à medida que os casos de sucesso se multiplicam.

Escassez de Pessoal em Codificação Médica Impulsionando a Automação

Nove em cada dez sistemas de saúde relatam escassez de codificadores que prolongam os ciclos de faturamento e arriscam o não cumprimento de normas. As plataformas de codificação autônoma agora proporcionam economia de tempo de 61 a 70% mantendo taxas de sinistros limpos de 99% e total conformidade com auditorias.[2]Samantha Johnson, "IA Generativa Aumenta a Precisão da Codificação," AKASA, akasa.com Modelos transformer proprietários interpretam documentação complexa e superam os benchmarks humanos em casos rotineiros, e assistentes generativos treinados em dados locais superam os modelos genéricos em 40%.[3]Katherine Davis, "Sinistros Negados Continuam Sendo um Problema de USD 262 Bilhões," Medical Economics, medicaleconomics.com A persistente lacuna de mão de obra garante demanda constante por essas soluções no mercado de Gestão do Ciclo de Receita em Saúde com IA.

Integração de IA com Ecossistema de Prontuário Eletrônico Baseado em Nuvem

As organizações de saúde priorizam cada vez mais as capacidades de integração com prontuários eletrônicos, pois 96% dos especialistas buscam tecnologias de IA e aprendizado de máquina para diagnósticos e análises preditivas dentro de seus fluxos de trabalho existentes. Os modelos de implantação baseados em nuvem facilitam a integração perfeita de IA com as principais plataformas de prontuário eletrônico, permitindo sugestões de codificação em tempo real, processamento automatizado de autorizações prévias e gestão inteligente de sinistros sem interromper os fluxos de trabalho clínicos estabelecidos.

Crescentes Mandatos de Automação de RCM por CFOs Hospitalares

Os diretores financeiros hospitalares determinam iniciativas de automação de RCM, pois 74% implementam atualmente tecnologias de IA para enfrentar pressões de lucratividade e ineficiências operacionais que ameaçam a sustentabilidade financeira. A abordagem de automação em primeiro lugar da R1 RCM demonstra liderança de mercado, gerenciando mais de USD 1 trilhão em receita líquida de pacientes enquanto utiliza IA para recursos de apelação clínica, precisão de codificação e autorizações prévias automatizadas que reduzem significativamente os tempos de processamento. Os mandatos dos CFOs concentram-se cada vez mais em métricas de ROI mensuráveis, com implementações bem-sucedidas mostrando economia de tempo de 38 a 47% no agendamento de pacientes, melhorias de 44 a 53% na eficiência do processamento de sinistros e reduções substanciais nos dias de contas a receber. A ênfase executiva na automação reflete pressões mais amplas do setor de saúde, incluindo taxas de reembolso em declínio, maior complexidade regulatória e a necessidade de soluções escaláveis que mantenham a qualidade enquanto reduzem os custos operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de segurança de dados e conformidade com a HIPAA | -3.2% | Centrado nos EUA, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Barreiras de interoperabilidade com a pilha de RCM legada | -2.8% | Global, aguda em mercados estabelecidos | Médio prazo (2-4 anos) |

| Escassez de conjuntos de dados de treinamento anotados específicos por especialidade | -1.9% | Global, variando por especialidade | Longo prazo (≥ 4 anos) |

| Preocupações com viés algorítmico e auditabilidade desacelerando aprovações de pagadores | -2.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Segurança de Dados e Conformidade com a HIPAA

Sessenta e sete por cento dos prestadores admitem não estar preparados para regras de segurança de IA mais rígidas que exigem inventários de cada algoritmo que toca informações de saúde protegidas eletronicamente.[4]Brian Moyer, "Lista de Verificação de Conformidade com HIPAA e IA," Compliancy Group, compliancy-group.com As novas diretrizes federais exigem trilhas de auditoria em tempo real e testes de viés, prolongando os cronogramas de implantação e moderando os gastos de curto prazo no Mercado de IA em Faturamento Médico.

Barreiras de Interoperabilidade com a Pilha de RCM Legada

Muitos sistemas de faturamento hospitalar carecem de APIs modernas, forçando projetos de middleware onerosos que prolongam os cronogramas de implementação por meses. Os prestadores menores têm dificuldade em financiar substituições, criando uma divisão digital entre os primeiros adotantes e as organizações presas a infraestruturas desatualizadas. Os fornecedores que investem em conectores pré-construídos para os principais prontuários eletrônicos e câmaras de compensação ganham vantagem competitiva, mas os padrões de toda a indústria permanecem incompletos. O custo adicional de integração reduz a velocidade de adoção, restringindo o crescimento do Mercado de IA em Faturamento Médico até que estruturas de interoperabilidade mais amplas amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Acelera a Adoção Multilocatária

A implantação em nuvem detinha 63,84% da participação do Mercado de IA em Faturamento Médico em 2025 e está prevista para expandir a um CAGR de 24,71%. Os modelos de assinatura convertem desembolsos de capital em despesas operacionais, enquanto as arquiteturas multilocatárias fornecem segurança de nível empresarial a práticas menores. As atualizações automáticas de modelos entregam mudanças nas regras dos pagadores com maior rapidez, mantendo a lógica de prevenção de negações atualizada. As instalações locais persistem em grandes centros acadêmicos que aproveitam nuvens privadas existentes. As abordagens híbridas equilibram a residência local de dados com a inferência baseada em nuvem, refinando a conformidade sem sacrificar a escalabilidade.

Por Aplicação: O Processamento de Sinistros Lidera Enquanto a Detecção de Fraudes Cresce Rapidamente

O processamento e a adjudicação de sinistros contribuíram com 38,12% para o tamanho do Mercado de IA em Faturamento Médico em 2025. Os mecanismos de linguagem natural validam a documentação e as regras dos pagadores, reduzindo as rejeições e acelerando o reembolso. A detecção de fraudes é o segmento de crescimento mais rápido, previsto para um CAGR de 27,03%, à medida que os algoritmos de reconhecimento de padrões combatem USD 200 bilhões em perdas anuais com fraudes na saúde. Casos de uso adjacentes, como previsão de receita e otimização de pagamentos de pacientes, aumentam a fidelização dos clientes aos fornecedores.

Por Usuário Final: Hospitais Dominam Enquanto Empresas de Faturamento Adotam a Automação

Hospitais e clínicas representaram 58,22% do tamanho do Mercado de IA em Faturamento Médico em 2025. Os CFOs visam reduções de dois dígitos nos dias de contas a receber por meio de automação abrangente. As empresas de terceirização de faturamento estão posicionadas para um CAGR de 28,41% à medida que integram IA em portfólios de serviços que atraem práticas com recursos limitados. Os pagadores implantam IA para adjudicação em tempo real, embora a supervisão legislativa limite a automação total em vários estados.

Por Modelo de Negócio: Plataformas Independentes Lideram a Transição de Integração

Os fornecedores independentes controlavam 54,40% da participação na receita em 2025. Seus algoritmos focados se destacam em codificação autônoma e prevenção de negações. Os conjuntos integrados de prontuário eletrônico/RCM, previstos para crescer a um CAGR de 24,39%, atraem compradores que desejam fluxos de trabalho clínico-financeiros unificados. Com o tempo, os recursos bem-sucedidos das plataformas independentes migram para ecossistemas maiores, sinalizando consolidação em todo o Mercado de IA em Faturamento Médico.

Análise Geográfica

A América do Norte gerou 46,10% da receita global em 2025, impulsionada por infraestrutura de TI avançada, grandes redes de pagadores e prestadores, e USD 11,1 bilhões em financiamento de capital de risco para IA em saúde naquele ano, dos quais 60% foram direcionados a soluções administrativas. Os EUA dominam devido às complexas regras de faturamento e aos altos volumes de sinistros, enquanto o Canadá e o México aceleram a digitalização para apoiar o atendimento transfronteiriço.

A Ásia-Pacífico está projetada para um CAGR de 26,64% até 2031. As agendas de modernização governamental, o crescimento do turismo médico e a adoção da telessaúde estimulam a demanda por faturamento automatizado. A China e a Índia pilotam a adjudicação em tempo real para apoiar metas de cobertura universal, enquanto o Japão e a Austrália utilizam a codificação com IA para compensar o envelhecimento da força de trabalho. Os mercados emergentes da ASEAN superam os sistemas legados com implantações nativas em nuvem, sustentando o impulso regional para o mercado de Gestão do Ciclo de Receita em Saúde com IA.

A Europa registra ganhos constantes à medida que o GDPR e as futuras Leis de IA enfatizam a transparência e a soberania dos dados. Os fornecedores com arquiteturas centradas na privacidade conquistam contratos na Alemanha, França e nos países nórdicos. O Oriente Médio e a África permanecem incipientes, mas promissores, à medida que os estados do Golfo investem em complexos de hospitais inteligentes e as nações da África Subsaariana adotam o RCM em nuvem para suprir lacunas de infraestrutura.

Cenário Competitivo

O mercado apresenta concentração moderada. A Optum integra o negócio da Change Healthcare de USD 13 bilhões para combinar câmara de compensação, análises e dados clínicos em uma única pilha. A R1 RCM tornou-se privada em uma aquisição de USD 8,9 bilhões, liberando a gestão para expandir o alcance da automação. A Waystar registrou receita de USD 256,4 milhões no primeiro trimestre de 2025 e lançou o AltitudeAI para abordar a gestão de negações com modelos generativos.

Especialistas como AKASA, CodaMetrix e Thoughtful AI refinam fluxos de trabalho baseados em transformer que superam os titulares em tarefas de nicho. Alianças estratégicas surgem entre fornecedores de prontuários eletrônicos e empresas focadas em IA para atender às necessidades de especialidades sem grandes substituições de sistemas. O posicionamento competitivo agora depende de precificação baseada em resultados, recursos de governança incorporados e entrega perfeita em nuvem que permitem escalabilidade rápida em todo o Mercado de IA em Faturamento Médico.

Líderes do Setor de IA em Faturamento Médico

Optum

Waystar

R1 RCM

athenahealth

AdvancedMD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A R1 RCM concordou com uma privatização de USD 8,9 bilhões pela TowerBrook Capital Partners e Clayton Dubilier & Rice.

- Julho de 2024: A Thoughtful AI captou USD 20 milhões para expandir agentes autônomos de RCM.

- Junho de 2024: A AKASA lançou um assistente de codificação médica com IA generativa que oferece desempenho 40% superior em dados específicos de cada instituição.

- Maio de 2024: A Firstsource adquiriu a Quintessence para reforçar as capacidades de automação de RCM orientadas por IA.

Escopo do Relatório Global do Mercado de IA em Faturamento Médico

A IA em faturamento médico prevê resultados de sinistros, identifica desafios potenciais e sugere medidas preventivas ao analisar dados históricos e tendências atuais. Essa abordagem proativa ajuda a navegar pelo cenário em constante mudança do faturamento médico e a otimizar as operações para máxima eficiência e receita.

O mercado de IA em faturamento médico é segmentado por implantação (nuvem, local), por aplicação (faturamento e documentação automatizados, processamento de sinistros, detecção de fraudes, outras aplicações), por usuário final (hospitais e clínicas, pagadores de saúde, centros cirúrgicos ambulatoriais, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| Codificação e Documentação Automatizadas |

| Processamento e Adjudicação de Sinistros |

| Detecção de Fraudes e Pontuação de Risco |

| Análise e Previsão de Receita |

| Otimização de Pagamentos de Pacientes |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Pagadores de Saúde |

| Empresas de Terceirização de Faturamento |

| Outros Prestadores |

| Plataformas de RCM com IA Independentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Aplicação | Codificação e Documentação Automatizadas | ||

| Processamento e Adjudicação de Sinistros | |||

| Detecção de Fraudes e Pontuação de Risco | |||

| Análise e Previsão de Receita | |||

| Otimização de Pagamentos de Pacientes | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Pagadores de Saúde | |||

| Empresas de Terceirização de Faturamento | |||

| Outros Prestadores | |||

| Por Modelo de Negócio | Plataformas de RCM com IA Independentes | ||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o Mercado de IA em Faturamento Médico?

O mercado está projetado para crescer de USD 5,49 bilhões em 2026 para USD 15,08 bilhões em 2031, registrando um CAGR de 22,41% no período 2026-2031.

Qual modelo de implantação detém a maior participação?

A implantação em nuvem lidera com 63,84% de participação em 2025 porque reduz os custos iniciais e suporta escalabilidade rápida.

Qual área de aplicação está crescendo mais rapidamente?

A detecção de fraudes e pontuação de risco deve registrar um CAGR de 27,03% até 2031.

Por que os hospitais estão investindo fortemente em ferramentas de receita com IA?

Os hospitais enfrentam escassez de codificadores e taxas crescentes de negação; a IA proporciona economia de mão de obra de 61 a 70% e reduções de 30% nas negações.

Qual geografia está posicionada para o maior crescimento?

A Ásia-Pacífico está prevista para um CAGR de 26,64% devido à digitalização da saúde e a programas governamentais de apoio.

Página atualizada pela última vez em: