Tamanho e Participação do Mercado de IA Agêntica em Transporte e Mobilidade Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 31.25% CAGR |

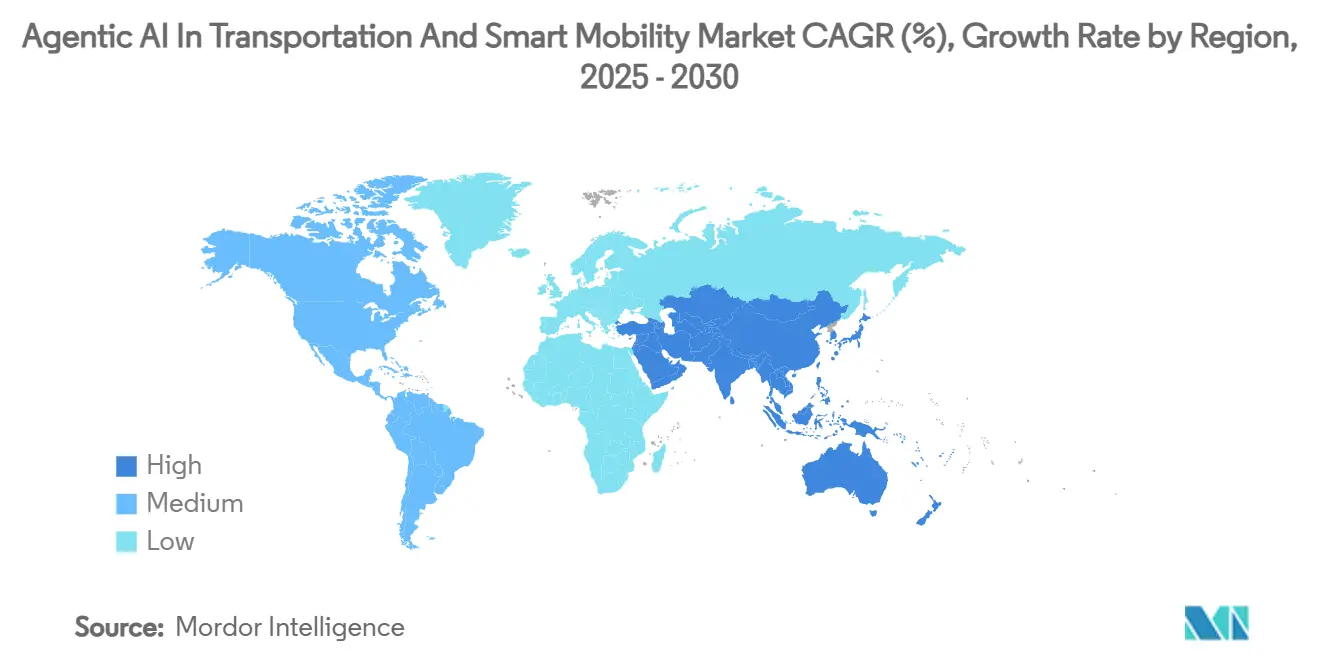

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

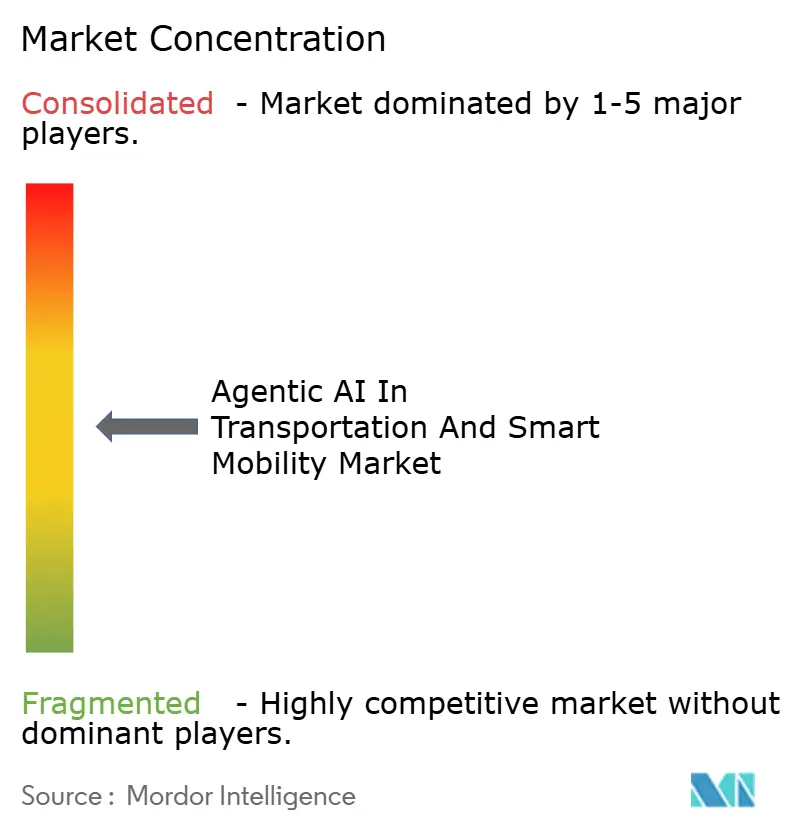

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Transporte e Mobilidade Inteligente por Mordor Intelligence

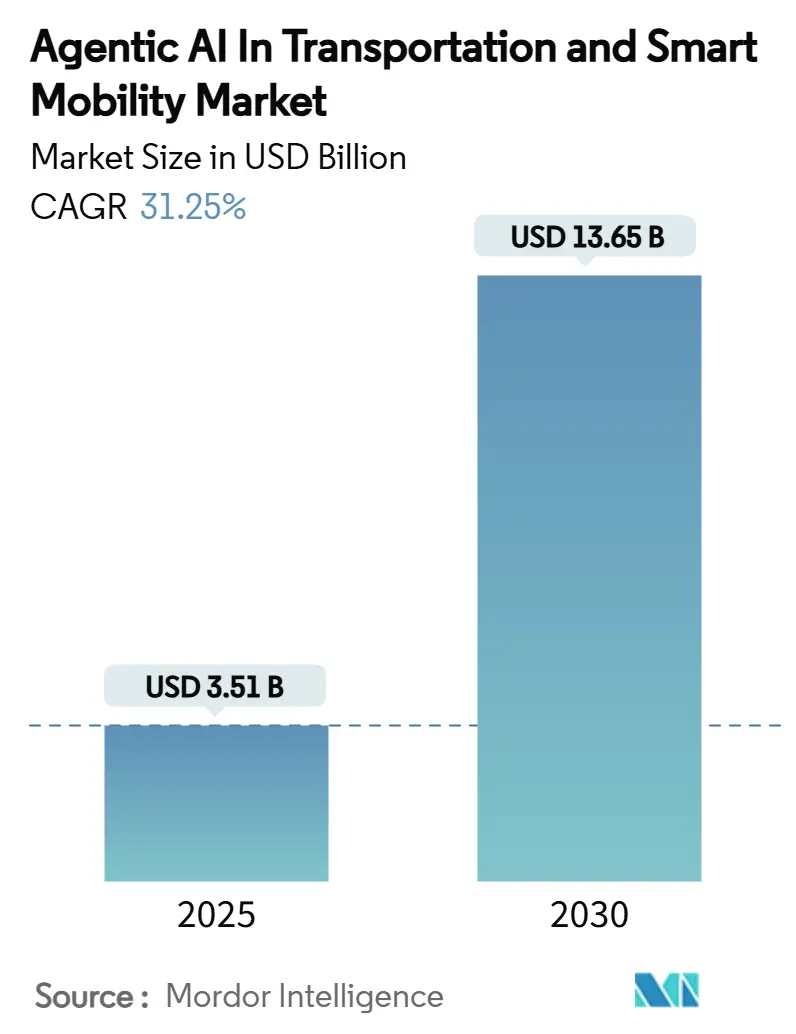

O tamanho do mercado de IA agêntica em transporte e mobilidade inteligente atingiu USD 3,51 bilhões em 2025 e está projetado para alcançar USD 13,65 bilhões até 2030, refletindo um robusto CAGR de 31,25%. O crescimento é sustentado por uma mudança sistêmica da automação baseada em regras para plataformas autônomas de decisão e autoaprendizagem que recalibram o comportamento dos veículos em tempo real. Sandboxes regulatórios em importantes polos automotivos, a queda nos custos de computação embarcada e um agressivo impulso público-privado para a conectividade veículo-a-tudo (V2X) estão impulsionando ciclos de comercialização mais rápidos. Enquanto isso, os operadores estão realocando capital do hardware para as camadas de dados e software que oferecem capacidade de atualização ao longo da vida útil, comprimindo assim o custo total de propriedade. O posicionamento competitivo está evoluindo em torno de parcerias de ecossistema nas quais as montadoras tradicionais contribuem com escala e conhecimento de conformidade, enquanto os especialistas em IA fornecem algoritmos de aprendizagem de borda a nuvem que capturam efeitos de rede entre frotas. Como resultado, o mercado de IA agêntica em transporte e mobilidade inteligente representa agora um campo de batalha crítico tanto para montadoras estabelecidas quanto para entrantes digitais que disputam o controle de plataformas.

Principais Conclusões do Relatório

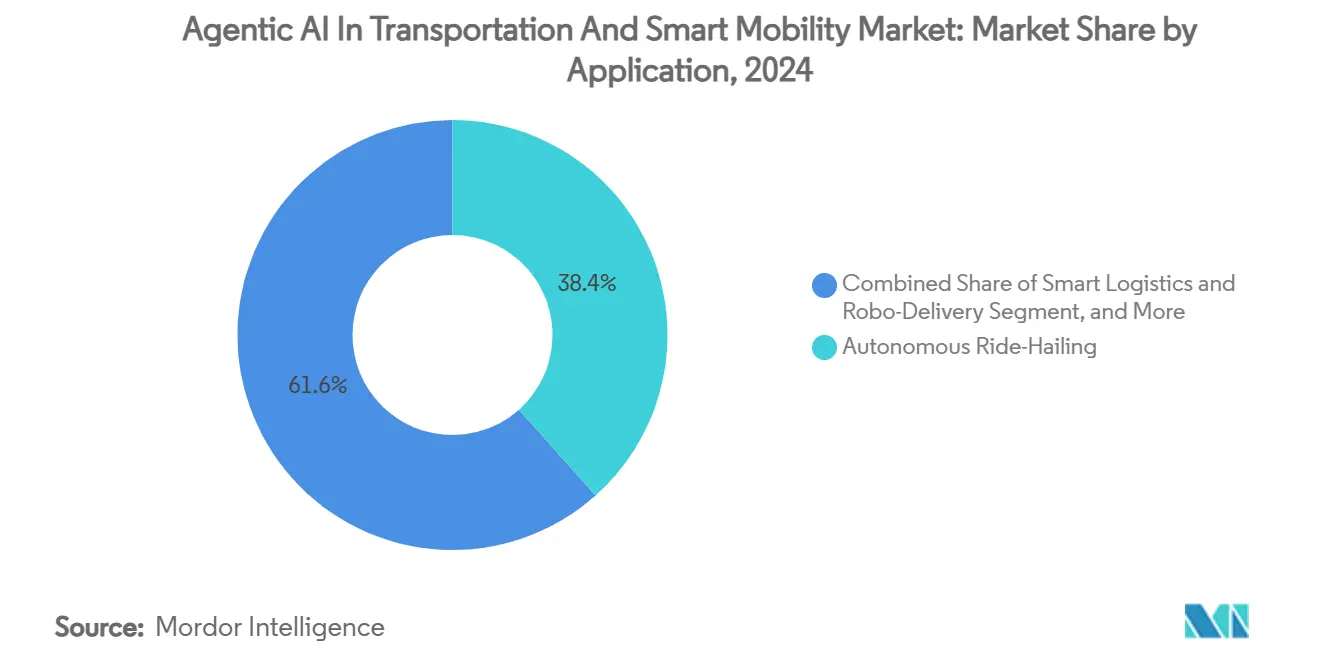

- Por aplicação, o Transporte por Demanda Autônomo deteve 38,41% da participação do mercado de IA agêntica em transporte e mobilidade inteligente em 2024, enquanto Assistência de Emergência e à Beira da Estrada avança a um CAGR de 35,23% até 2030.

- Por oferta, o segmento de Pilha de Software comandou 42,15% do tamanho do mercado de IA agêntica em transporte e mobilidade inteligente em 2024, enquanto os Serviços de Dados e Simulação estão se expandindo a um CAGR de 38,65% entre 2025-2030.

- Por modo de implantação, as arquiteturas de Borda/No Veículo retiveram 43,62% de participação do tamanho do mercado de IA agêntica em transporte e mobilidade inteligente em 2024 e as soluções de Borda-Nuvem Híbrida estão previstas para acelerar a um CAGR de 36,23% até 2030.

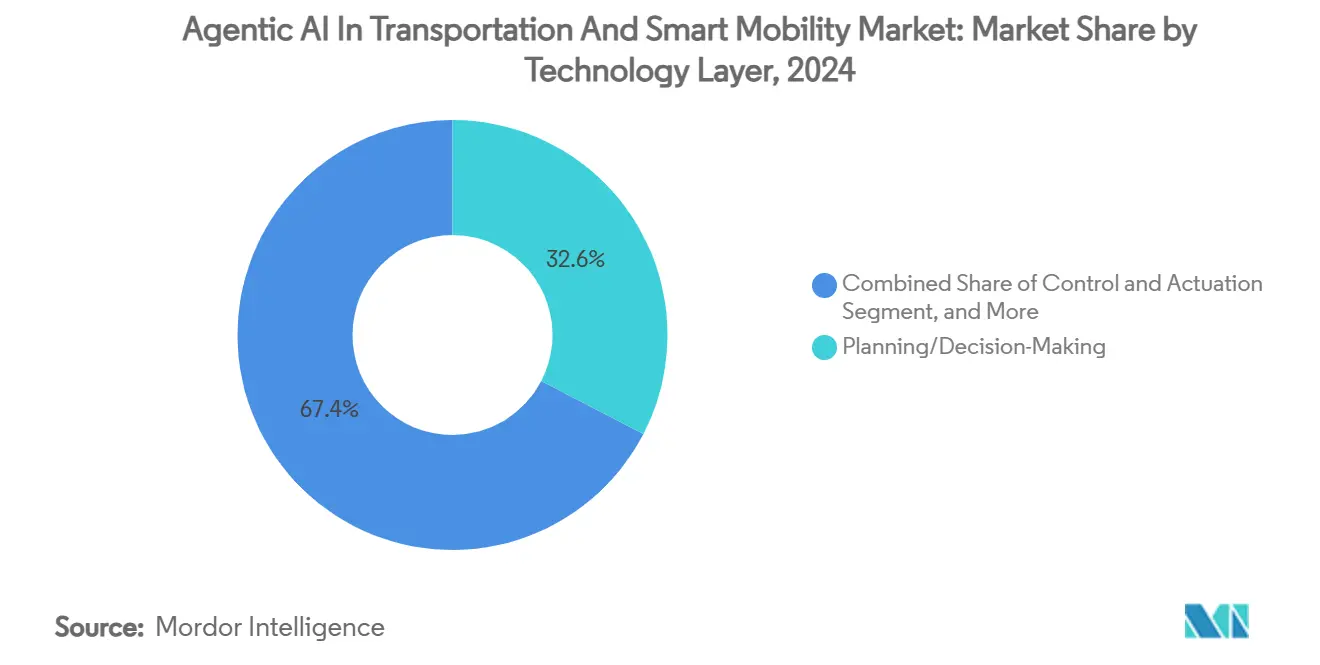

- Por camada de tecnologia, as plataformas de Planejamento/Tomada de Decisão lideraram com 32,61% de participação na receita em 2024; a Aprendizagem de Borda a Nuvem está projetada para crescer a um CAGR de 38,95% ao longo do período.

- Por modo de transporte, os Automóveis de Passeio responderam por 42,59% da participação do mercado de IA agêntica em transporte e mobilidade inteligente em 2024, enquanto as soluções de Mobilidade Aérea eVTOL/UAM estão definidas para crescer a um CAGR de 39,06% até 2030.

- Por geografia, a América do Norte respondeu por 38,53% da participação do mercado de IA agêntica em transporte e mobilidade inteligente em 2024, enquanto a Ásia-Pacífico está definida para crescer a um CAGR de 34,26% até 2030.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Transporte e Mobilidade Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso das montadoras para plataformas automatizadas L4/L5 | +8.2% | Global, concentrado na América do Norte e UE | Médio prazo (2-4 anos) |

| Incentivos regulatórios para segurança habilitada por V2X | +6.8% | América do Norte e UE como primárias, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Aumento dos custos de congestionamento urbano | +5.4% | Centros urbanos globais, maior impacto nas megacidades da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Queda rápida no custo de computação de IA embarcada em USD/TOPS | +7.1% | Global, com adoção mais rápida nos mercados da Ásia-Pacífico sensíveis a custos | Curto prazo (≤ 2 anos) |

| Algoritmos agênticos de auto-otimização em toda a frota | +4.9% | Frotas comerciais da América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Monetização de créditos de carbono via eco-roteamento agêntico | +3.8% | Estrutura regulatória da UE, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso das Montadoras para Plataformas Automatizadas L4/L5

As montadoras reservaram reservas de guerra de vários bilhões de dólares para acelerar os programas de Nível 4 e Nível 5. O Hyundai Motor Group sozinho comprometeu USD 21 bilhões para 2025-2028, alocando USD 6 bilhões para parcerias em direção autônoma e robótica que fundem inferência de borda com treinamento centralizado.[1]Hyundai Motor Group, "Hyundai Motor Group Commits to U.S. Growth with USD 21 Billion Investment," hyundaimotorgroup.com O plano de USD 13 bilhões da Toyota sinaliza que a vantagem competitiva está migrando da excelência em engenharia mecânica para a diferenciação de software centrada em aprendizagem. O desembolso de capital está simultaneamente reduzindo o risco de adoção para fornecedores de primeiro nível e startups que podem integrar pilhas de planejamento modulares. Consequentemente, o mercado de IA agêntica em transporte e mobilidade inteligente está se tornando parte integrante do valor de marca de longo prazo à medida que os veículos se transformam em plataformas de software em melhoria contínua.

Incentivos Regulatórios para Segurança Habilitada por V2X

Os mandatos para equipamentos V2X e auditabilidade de IA estão alterando os critérios de compra dos operadores de frotas. O Departamento de Transportes dos Estados Unidos agora vincula as licenças de teste autônomo a evidências de estruturas de decisão explicáveis.[2]Departamento de Transportes dos Estados Unidos, "Connected Vehicle Infrastructure Investment," transportation.gov Disposições paralelas sob a Lei de IA da UE atribuem responsabilidade de acordo com a transparência algorítmica, incentivando os adotantes a optarem por sistemas agênticos capazes de documentar a proveniência do aprendizado. Os primeiros a cumprir as normas obtêm acesso preferencial a corredores de teste controlados, aprimorando os ciclos de dados que ampliam ainda mais as lacunas de capacidade. A aprovação do Japão para operações sem motorista em 25 estradas até março de 2025 consolida a prática de comprovar a lógica de aprender e adaptar no tráfego real, catalisando a demanda em todo o mercado de IA agêntica em transporte e mobilidade inteligente.

Aumento dos Custos de Congestionamento Urbano

Os governos municipais enfrentam crescentes perdas de produtividade causadas pelo congestionamento — USD 87 bilhões anualmente apenas nos Estados Unidos — e estão direcionando as aquisições para o controle de tráfego adaptativo por IA. A implantação do Green Light do Google em 70 cidades reduziu os atrasos nos semáforos em até 20% e o consumo de combustível em 15%, validando o retorno tangível sobre o investimento na orquestração agêntica do tráfego.[3]Google, "Green Light Traffic Optimization Project," google.com Os municípios, portanto, veem esses sistemas como uma alavanca direta para recuperar a perda de PIB e atingir as metas climáticas. O ciclo de retroalimentação entre a melhoria dos tempos de resposta de emergência e a aceitação pública está ainda mais encorajando os investimentos, reforçando a trajetória de demanda de longo prazo para o mercado de IA agêntica em transporte e mobilidade inteligente.

Queda Rápida no Custo de Computação de IA Embarcada em USD/TOPS

Os custos de silício qualificado para uso automotivo despencaram de USD 2.000 por TOPS em 2023 para menos de USD 800 em 2024, à medida que arquiteturas especializadas como o NVIDIA Thor entregaram mais de 2.000 TOPS dentro de um envelope de 1.000 watts. Curvas de custo semelhantes da Horizon Robotics estão ampliando a acessibilidade em classes de veículos de médio porte. Uma vez que os gastos com computação caiam abaixo dos custos de redundância de sensores, a economia gerencial favorece a inteligência em detrimento do excesso de hardware, acelerando as taxas de instalação em todo o mercado de IA agêntica em transporte e mobilidade inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura 5G de borda a nuvem escassa fora das cidades de primeiro nível | -4.2% | Global, mais severa nas regiões rurais da América do Norte e nas regiões em desenvolvimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto preço médio de venda para SoCs de IA de grau automotivo | -3.8% | Mercados sensíveis a custos na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Lacunas de responsabilidade ciberfísica para agentes autônomos | -5.1% | Incerteza regulatória global, mais aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Ceticismo público em relação à lógica de veículos autônomos com autoaprendizagem | -4.6% | Mercados ocidentais com alta conscientização sobre veículos autônomos, particularmente na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura 5G de Borda a Nuvem Escassa Fora das Cidades de Primeiro Nível

As deficiências de conectividade forçam os veículos a recorrer à inferência local, limitando a colaboração em tempo real necessária para o aprendizado em enxame. Os operadores, consequentemente, implantam pilhas de modo duplo que aumentam o custo dos materiais e complicam as políticas operacionais quando as frotas transitam entre zonas de cobertura. A vantagem competitiva, portanto, se concentra nos núcleos urbanos, limitando as eficiências de escala para serviços nacionais e moderando as expectativas de crescimento dentro do mercado de IA agêntica em transporte e mobilidade inteligente.

Ceticismo Público em Relação à Lógica de Veículos Autônomos com Autoaprendizagem

Pesquisas revelam que 61% dos adultos nos Estados Unidos temem a tecnologia de direção autônoma, com apenas 13% estendendo confiança a plataformas baseadas em aprendizagem. Estudos de responsabilidade mostram que o público atribui mais culpa aos provedores de serviços autônomos do que aos motoristas humanos em cenários de acidentes idênticos. Para superar a lacuna de confiança, coalizões do setor como a PAVE estão realizando demonstrações ao vivo, mas as curvas de adoção permanecem sensíveis a incidentes de alta visibilidade. O risco de reputação, portanto, impõe cadências de implantação conservadoras, amortecendo as expectativas de volume de curto prazo apesar da prontidão tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Serviços de Emergência Impulsionam a Inovação

A Assistência de Emergência e à Beira da Estrada está prevista para crescer a um CAGR de 35,23%, mesmo que o Transporte por Demanda tenha retido a maior participação de receita de 38,41% do mercado de IA agêntica em transporte e mobilidade inteligente em 2024. A implantação em centrais de despacho de emergência reduziu os tempos médios de resposta em 25-40%, um diferencial de desempenho que os municípios estão dispostos a subsidiar por meio de contratos de serviço premium. Os pioneiros do Transporte por Demanda, enquanto isso, exploram o aprendizado entre frotas para minimizar a latência de coleta, mas os pools de lucro estão cada vez mais contestados por operadores de logística que reutilizam motores de roteamento agêntico.

O mercado de IA agêntica em transporte e mobilidade inteligente também está vendo as plataformas de Logística Inteligente e Entrega por Robô desbloquearem 30% de economia de energia ao ajustar rotas de acordo com clusters de demanda ao vivo. As ferramentas de Otimização do Transporte Público alocam a capacidade de ônibus dinamicamente, reduzindo quilômetros ociosos enquanto aumentam a satisfação dos passageiros. O Gerenciamento Avançado de Tráfego se integra a esses serviços para fornecer coordenação em escala urbana, criando efeitos de rede de dados onde os insights algorítmicos do compartilhamento de viagens alimentam os serviços de emergência e vice-versa. As partes interessadas, consequentemente, priorizam padrões de abertura para preservar a interoperabilidade em constelações de aplicações em crescimento.

Por Oferta: Serviços de Dados Aceleram o Crescimento

As soluções de Pilha de Software capturaram 42,15% da receita de 2024, mas os Serviços de Dados e Simulação estão se expandindo 38,65% ao ano, à medida que os reguladores de segurança insistem em milhões de quilômetros de teste virtual antes da implantação pública. Os operadores favorecem fluxos de validação nativos de simulação que reduzem os dispendiosos testes em estrada e encurtam os prazos de certificação. Os serviços de consultoria estão ganhando impulso à medida que as frotas legadas lutam com a complexidade da modernização e a incerteza de conformidade.

O hardware permanece essencial para a latência de fusão de sensores, mas enfrenta pressão de comoditização. Portanto, a criação de valor está migrando para ciclos de aprendizagem ao longo da vida que atualizam o comportamento do veículo após a venda. Essa mudança desbloqueia modelos de receita recorrente que atraem investidores do mercado de capitais em busca de margens semelhantes às de software, garantindo um impulso sustentado para o mercado de IA agêntica em transporte e mobilidade inteligente.

Por Modo de Implantação: Arquiteturas Híbridas Ganham Impulso

O processamento de Borda/No Veículo ainda responde por 43,62% do tamanho do mercado de IA agêntica em transporte e mobilidade inteligente, principalmente para garantir latência inferior a 10 milissegundos para prevenção de colisões. No entanto, as abordagens de Borda-Nuvem Híbrida estão escalando 36,23% ao ano, à medida que os operadores transferem a computação não crítica para GPUs em nuvem, reduzindo o custo unitário do veículo enquanto preservam os envelopes de segurança.

Os modelos exclusivamente em Nuvem são reservados para casos de uso baseados em depósito, como tratores de pátio autônomos, onde a conectividade determinística é garantida. Os esquemas centrados em infraestrutura prosperam em campi fechados, como portos, onde uma única torre de controle orquestra frotas para alcançar tempo de inatividade próximo de zero. Esse pluralismo arquitetônico permite que os provedores adaptem perfis de custo-desempenho aos contextos operacionais, ampliando ainda mais a demanda endereçável.

Por Camada de Tecnologia: Sistemas de Aprendizagem Lideram o Crescimento

O software de Planejamento/Tomada de Decisão contribuiu com 32,61% da receita de 2024 e permanece indispensável; no entanto, os módulos de Aprendizagem de Borda a Nuvem estão definidos para crescer 38,95% à medida que as frotas reconhecem que o desempenho resiliente decorre da adaptação perpétua, e não de lançamentos pontuais de recursos. As pilhas de percepção atingiram a maturidade de componentes, gerando interfaces de padrão aberto que reduzem os custos de troca.

O software de Controle e Atuação está integrando modelos de preferência do motorista patenteados pela Ford, permitindo que os veículos personalizem a dinâmica sem comprometer a conformidade regulatória. A agregação dessas camadas em pipelines unificados de DevOps garante que as atualizações remotas se propaguem de forma contínua, o que, por sua vez, eleva o valor vitalício do cliente dentro do mercado de IA agêntica em transporte e mobilidade inteligente.

Por Modo de Transporte: Mobilidade Aérea Emerge

Os Automóveis de Passeio mantiveram 42,59% de participação na receita, mas as plataformas de Mobilidade Aérea eVTOL/UAM estão registrando um CAGR de 39,06% à medida que os corredores aéreos urbanos se tornam operacionais. Desenvolvedores de eVTOL como a Supernal dependem de otimizadores agênticos de trajetória de voo que gerenciam criteriosamente o estado da bateria, a volatilidade climática e o tráfego tridimensional.

As frotas de Carga Rodoviária Comercial incorporam agentes de eco-roteamento que equilibram o peso da carga, as janelas de entrega e as paradas de reabastecimento, reduzindo o consumo de diesel em 8-12% nos programas piloto. Os operadores de Micromobilidade se concentram na orquestração de carga em toda a frota, enquanto as empresas ferroviárias implantam agentes de manutenção preditiva para evitar paralisações não planejadas. A reutilização entre modalidades de modelos de aprendizagem acelera os ciclos de inovação, garantindo capacidade de expansão para o mercado de IA agêntica em transporte e mobilidade inteligente em diversos segmentos de transporte.

Análise Geográfica

A América do Norte respondeu por 38,53% da receita global em 2024, uma posição reforçada por USD 1,2 bilhão em subsídios federais para infraestrutura conectada e um regime de testes permissivo em nível estadual. Os investidores de capital de risco dos Estados Unidos injetaram mais de USD 1 bilhão em inovadores agênticos como a Wayve, sinalizando confiança em plataformas centradas em software. Os projetos piloto de cidades inteligentes canadenses, notadamente a requalificação do Quayside em Toronto, fornecem laboratórios ao vivo onde dados de mobilidade, energia e segurança pública convergem para refinar agentes de domínio cruzado.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 34,26%. O programa Apollo da China atingiu escala comercial em 10 cidades, enquanto a Coreia do Sul reservou KRW 1,1 trilhão (USD 825 milhões) para avançar em direção às capacidades de Nível 4. A designação do Japão de corredores sem motorista canaliza dados do mundo real para pools de aprendizagem de borda a nuvem, reforçando as vantagens de pioneirismo e atraindo investimentos em semicondutores que sustentam a liderança em custos. Os fabricantes locais de aceleradores de IA democratizam ainda mais a adoção, aprofundando o alcance do mercado de IA agêntica em transporte e mobilidade inteligente.

A Europa mantém uma expansão resiliente sob as disposições estruturadas de responsabilidade da Lei de IA da UE, que recompensam a IA explicável. As montadoras premium alemãs codesenvolvem pilhas de decisão com fabricantes de chips para atender aos rigorosos limites de segurança do TÜV, enquanto os países nórdicos experimentam mercados de créditos de carbono que monetizam os resultados do eco-roteamento. O foco pan-regional na privacidade exige transferência de dados com criptografia por design, obrigando os fornecedores a refinar esquemas de aprendizagem federada e fortalecendo a confiança dos compradores nas ofertas agênticas.

Cenário Competitivo

O mercado de IA agêntica em transporte e mobilidade inteligente demonstra concentração moderada à medida que as alianças de ecossistema substituem os modelos totalmente verticais. A colaboração de USD 6 bilhões da Hyundai com a Boston Dynamics e a NVIDIA ancora uma estratégia de combinar plataformas robóticas com motores de inferência de alto rendimento. Acordos semelhantes entre a General Motors e a Cruise ou a Ford e a Argo AI refletem uma lógica compartilhada: a velocidade de entrada no mercado supera o isolamento proprietário quando os relógios regulatórios estão correndo.

Os disruptores emergentes de atuação pura aproveitam arquiteturas neurais de ponta a ponta para contornar regras artesanais, permitindo a reimplantação geográfica rápida. A captação de recursos da Wayve destina recursos para simulação baseada em nuvem e ciclos de aprendizagem implantados na borda que requerem mapeamento HD mínimo, reduzindo os custos gerais de implantação. Os dados de patentes indicam que a Tesla está consolidando a defensabilidade em torno das camadas de adaptação remota, potencialmente abrindo receita de licenciamento à medida que os pares do setor buscam acesso a atalhos.

Oportunidades de espaço em branco abundam em nichos de alto risco, como resposta a emergências, logística portuária e mobilidade aérea urbana. Os fornecedores de primeiro nível estabelecidos possuem experiência de domínio limitada aqui, permitindo que as startups fidelizem os primeiros adotantes por meio de garantias de desempenho. À medida que as bibliotecas de simulação escalam, os efeitos de rede de dados provavelmente concentrarão a liderança em desempenho algorítmico em um punhado de provedores de plataforma, remodelando o poder de barganha em todo o mercado de IA agêntica em transporte e mobilidade inteligente.

Líderes do Setor de IA Agêntica em Transporte e Mobilidade Inteligente

Waymo LLC

Tesla, Inc.

Mobileye Global Inc.

Cruise LLC

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Hyundai Motor Group confirmou uma expansão de USD 21 bilhões nos Estados Unidos que aloca USD 6 bilhões para P&D em autonomia e robótica com o objetivo de encurtar os ciclos de validação L4. Estrategicamente, o movimento localiza a produção próxima a clusters de clientes premium, ao mesmo tempo em que garante apoio político para implantações piloto em larga escala.

- Fevereiro de 2025: A Motional concluiu um teste de segurança no estilo de carteira de motorista para seu robotáxi IONIQ 5, alinhando a validação de veículos autônomos com modelos mentais estabelecidos do consumidor para aumentar a aceitação pública e agilizar as aprovações regulatórias.

- Janeiro de 2025: Os reguladores japoneses aprovaram operações sem motorista em 25 rotas, oferecendo um sandbox para que as montadoras refinem os fluxos de aprendizagem de borda a nuvem em condições reais e avancem em direção a horizontes de implantação nacional.

- Dezembro de 2024: O Google expandiu seu gerenciamento de tráfego Green Light para 70 cidades globais, fidelizando municípios por meio de reduções mensuráveis de congestionamento e emissões que criam barreiras de custo de troca para soluções concorrentes.

Escopo do Relatório Global do Mercado de IA Agêntica em Transporte e Mobilidade Inteligente

| Transporte por Demanda Autônomo |

| Logística Inteligente e Entrega por Robô |

| Otimização do Transporte Público |

| Gerenciamento Avançado de Tráfego |

| Assistência de Emergência e à Beira da Estrada |

| Pilha de Software |

| Hardware de Computação de IA |

| Serviços de Dados e Simulação |

| Integração e Consultoria |

| Borda/No Veículo |

| Baseado em Nuvem |

| Borda-Nuvem Híbrida |

| Centrado em Infraestrutura (À Beira da Estrada/Centro de Controle) |

| Percepção e Fusão de Sensores |

| Planejamento/Tomada de Decisão |

| Controle e Atuação |

| Aprendizagem de Borda a Nuvem |

| Automóveis de Passeio |

| Carga Rodoviária Comercial |

| Micromobilidade |

| Ferroviário |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Aplicação | Transporte por Demanda Autônomo | |

| Logística Inteligente e Entrega por Robô | ||

| Otimização do Transporte Público | ||

| Gerenciamento Avançado de Tráfego | ||

| Assistência de Emergência e à Beira da Estrada | ||

| Por Oferta | Pilha de Software | |

| Hardware de Computação de IA | ||

| Serviços de Dados e Simulação | ||

| Integração e Consultoria | ||

| Por Modo de Implantação | Borda/No Veículo | |

| Baseado em Nuvem | ||

| Borda-Nuvem Híbrida | ||

| Centrado em Infraestrutura (À Beira da Estrada/Centro de Controle) | ||

| Por Camada de Tecnologia | Percepção e Fusão de Sensores | |

| Planejamento/Tomada de Decisão | ||

| Controle e Atuação | ||

| Aprendizagem de Borda a Nuvem | ||

| Por Modo de Transporte | Automóveis de Passeio | |

| Carga Rodoviária Comercial | ||

| Micromobilidade | ||

| Ferroviário | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de IA agêntica em transporte e mobilidade inteligente até 2030?

O mercado está previsto para crescer a um CAGR de 31,25% entre 2025 e 2030.

Qual aplicação domina atualmente a receita?

O Transporte por Demanda Autônomo capturou 38,41% da receita de 2024.

Por que os Serviços de Dados e Simulação estão crescendo mais rapidamente do que as vendas de hardware?

Os reguladores exigem testes virtuais extensivos, e os operadores preferem assinaturas de software flexíveis a atualizações de hardware.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 34,26% devido ao financiamento público agressivo e às vantagens de custo de fabricação.

Como as montadoras estão abordando o ceticismo público em relação aos veículos autônomos com autoaprendizagem?

As estratégias incluem demonstrações de segurança transparentes, testes no estilo de carteira de motorista e parcerias com coalizões educacionais como a PAVE.

Qual arquitetura de implantação melhor equilibra latência e escalabilidade?

Os modelos de Borda-Nuvem Híbrida executam tarefas críticas de segurança a bordo e transferem a otimização para recursos em nuvem, alcançando tanto a capacidade de resposta quanto a eficiência de custos.

Página atualizada pela última vez em: