Tamanho e Participação do Mercado de Plataforma de Sistema Multi-Agente (MAS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

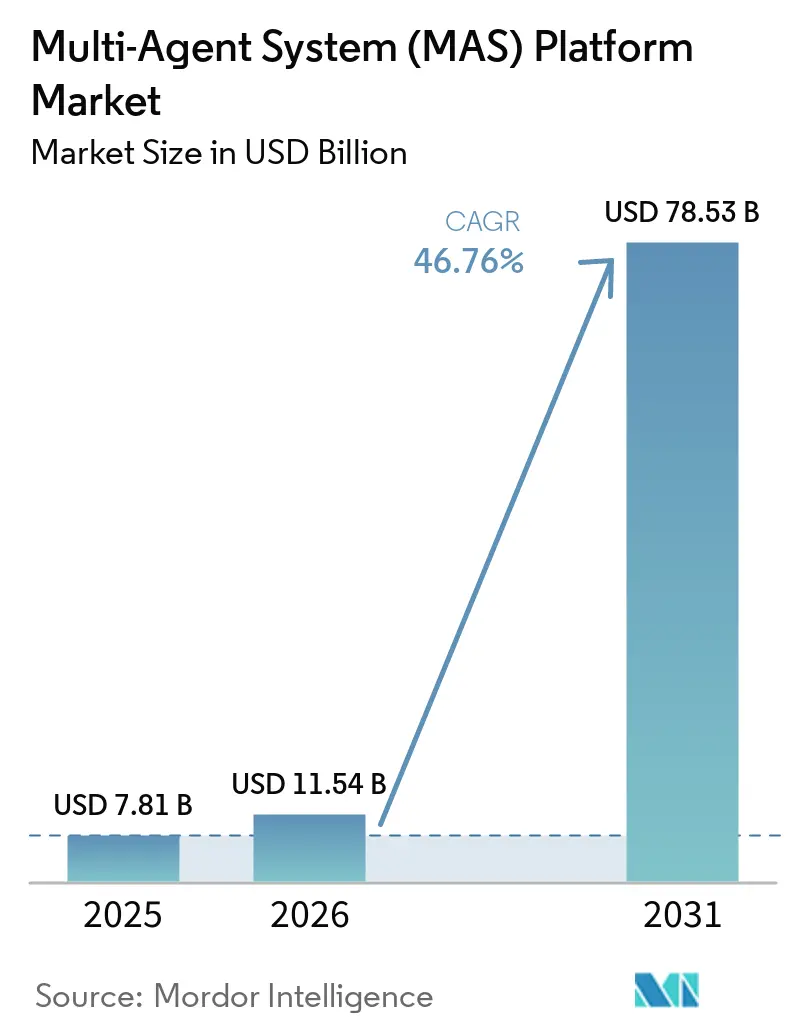

| Tamanho do Mercado (2026) | 11.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 46.76% CAGR |

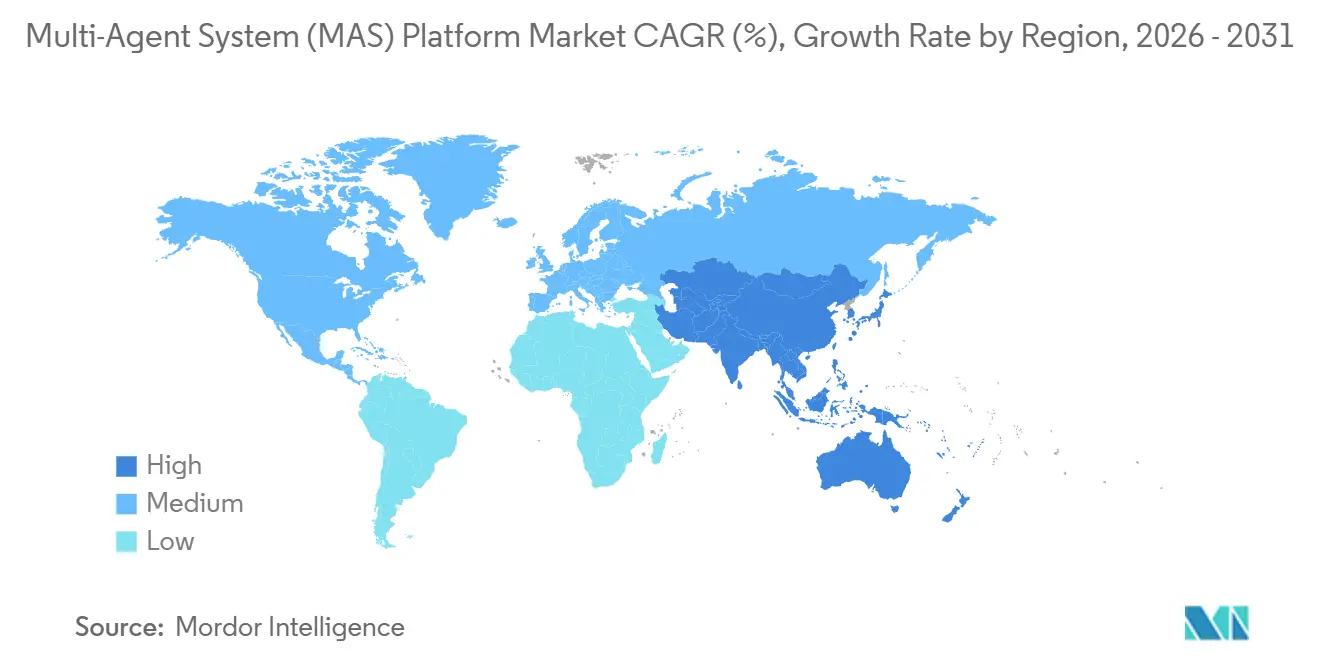

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Sistema Multi-Agente (MAS) por Mordor Intelligence

O tamanho do mercado de plataforma de sistema multi-agente está projetado para expandir de USD 7,81 bilhões em 2025 e USD 11,54 bilhões em 2026 para USD 78,53 bilhões até 2031, registrando um CAGR de 46,76% entre 2026 e 2031. As empresas estão acelerando a transição da automação monolítica para arquiteturas de agentes distribuídos que coordenam robótica, fluxos de trabalho de software e suporte autônomo à tomada de decisões. A ampla disponibilidade de nuvem, a redução dos custos de IA de borda e a convergência de agentes de modelos de linguagem de grande escala com políticas de aprendizado por reforço estão removendo barreiras técnicas. Os fornecedores estão incorporando mecanismos de alinhamento e segurança para cumprir as regulamentações emergentes, enquanto protocolos incentivados por tokens demonstram modelos alternativos de coordenação. A intensa concorrência aliada ao impulso do código aberto mantém os preços sob controle, favorecendo a proliferação rápida e intersetorial do mercado de plataforma de sistema multi-agente.

Principais Conclusões do Relatório

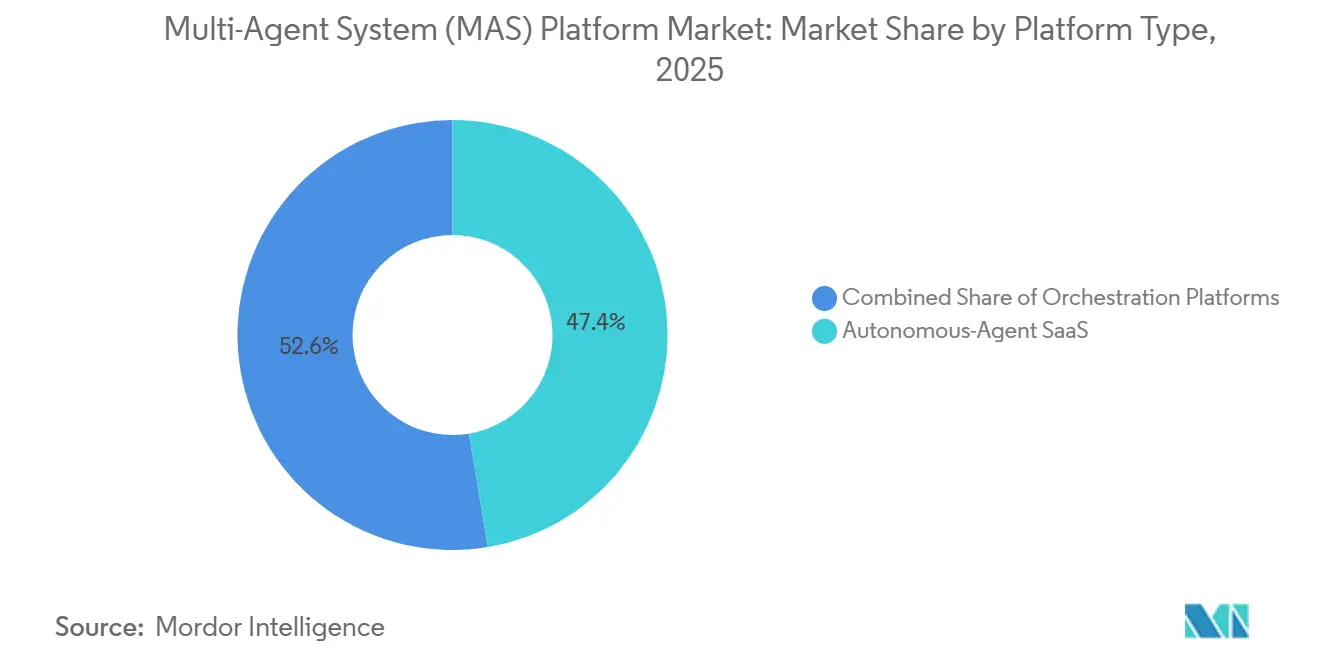

- Por tipo de plataforma, as plataformas de orquestração lideraram com 34,63% de participação de receita em 2025, enquanto as ofertas de software como serviço de agentes autônomos estão projetadas para crescer a um CAGR de 47,37% até 2031.

- Por modo de implantação, a nuvem capturou 72,58% da base de receita de 2025, enquanto as configurações locais e de borda devem avançar a um CAGR de 47,21% até 2031.

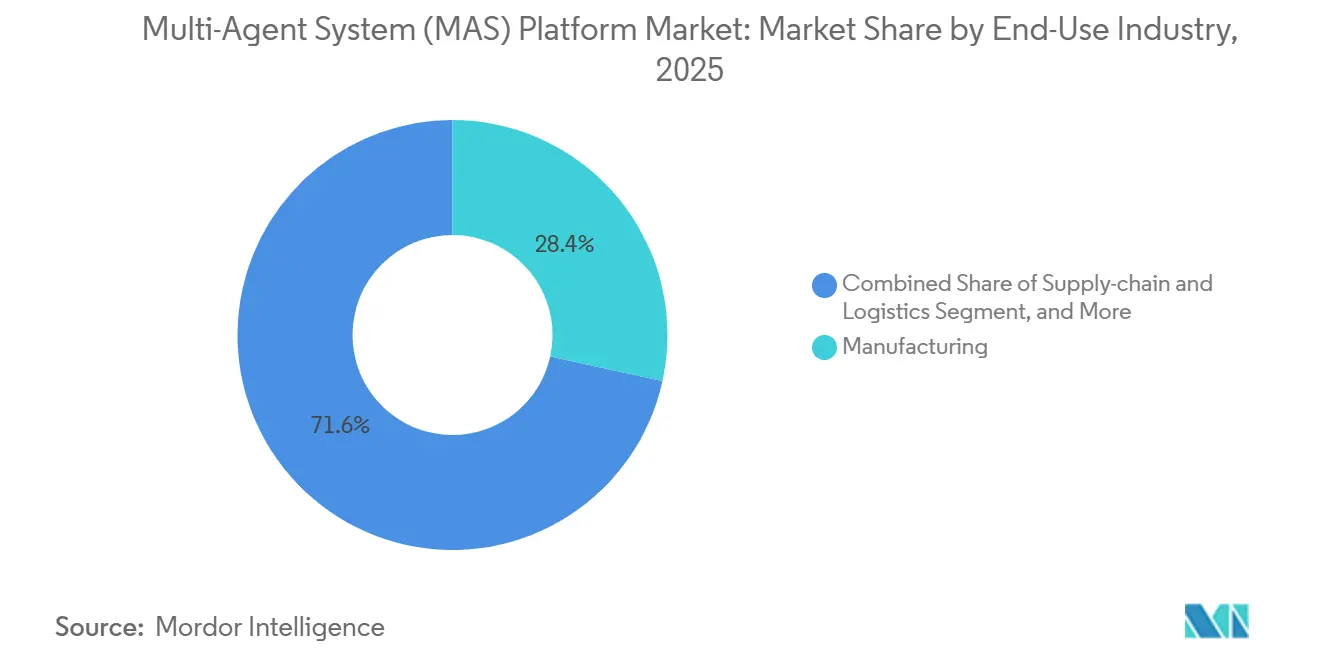

- Por setor de uso final, a manufatura respondeu por 28,48% da receita em 2025, mas cidades inteligentes e infraestrutura estão previstas para expandir a um CAGR de 47,83% até 2031.

- Por aplicação, a coordenação multi-robô respondeu por 31,52% do mercado em 2025, e as operações de negociação autônoma e financeiras devem registrar um CAGR de 47,04% até 2031.

- Por geografia, a América do Norte respondeu por 41,38% da participação de receita em 2025, enquanto o Oriente Médio está definido para crescer a um CAGR de 47,11% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Sistema Multi-Agente (MAS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Implantação de Sistema Multi-Agente Nativo em Nuvem | +9.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda por Orquestração Multi-Robô para Automação de Armazéns | +8.7% | Polos de manufatura da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de Agentes Baseados em Modelos de Linguagem de Grande Escala e Frameworks de Aprendizado por Reforço | +8.4% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Redução dos Custos de IA de Borda Habilitando Agentes no Dispositivo | +7.1% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Protocolos Abertos de Sistema Multi-Agente Incentivados por Tokens | +5.8% | Global, tração inicial na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Kits de Ferramentas de Alinhamento de Agentes para Setores de Segurança Crítica | +4.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Implantação de Sistema Multi-Agente Nativo em Nuvem

As plataformas de orquestração compatíveis com Kubernetes permitem que os desenvolvedores escalem de dezenas para milhares de agentes sem reescrever a infraestrutura. O AutoGen e o LangGraph Cloud da Microsoft, ambos lançados em 2025, introduziram modelos declarativos que transformam descrições YAML em clusters em execução. A computação elástica e a rede gerenciada encurtam os ciclos de prova de conceito, enquanto os hiperescaladores agrupam aceleradores de inferência com desconto que fidelizam os clientes aos seus ecossistemas. Instituições financeiras e operadores de logística relatam um tempo de obtenção de valor mais rápido quando o gerenciamento de clusters é terceirizado, reforçando o ciclo de retroalimentação positiva que está impulsionando o mercado de plataforma de sistema multi-agente.

Demanda por Orquestração Multi-Robô para Automação de Armazéns

Os centros de distribuição agora otimizam a produtividade em nível de frota, em vez de recursos individuais de robôs. A Locus Robotics coordena mais de 6.000 robôs móveis autônomos em 300 armazéns, reduzindo o tempo do ciclo de pedidos em 25% em comparação com a separação manual.[1]Locus Robotics, "Expansão Global de Armazéns," locusrobotics.com A Symbotic obteve USD 593,3 milhões de 42 centros de distribuição do Walmart no exercício fiscal de 2024, sublinhando a disposição comercial de investir quando a orquestração proporciona ganhos de produtividade de dois dígitos. Os agentes residentes na borda evitam a latência da nuvem, e o pré-treinamento baseado em simulação acelera o comissionamento, posicionando a automação de armazéns como um motor de crescimento duradouro.

Convergência de Agentes Baseados em Modelos de Linguagem de Grande Escala e Frameworks de Aprendizado por Reforço

Equipes acadêmicas demonstraram que a combinação de modelos de linguagem com feedback do ambiente eleva o raciocínio em múltiplas etapas. O framework AGILE da Universidade Tsinghua ajusta um transformador com sinais de reforço e alcança pontuações de última geração no ALFWorld. A OpenAI e a Amazon Web Services comprometeram USD 38 bilhões em clusters de treinamento especializados para tais cargas de trabalho híbridas em 2025. As empresas agora podem emitir metas em linguagem natural, deixar os agentes refinarem os planos e se adaptarem em tempo real, ampliando os casos de uso endereçáveis além da automação com scripts.

Redução dos Custos de IA de Borda Habilitando Agentes no Dispositivo

Circuitos integrados de aplicação específica combinados com quantização de modelos reduziram o custo por milhão de tokens em hardware de borda para abaixo de USD 0,01 em 2025. O módulo Jetson Orin da NVIDIA oferece 275 TOPS a preços abaixo de USD 500. O Snapdragon 8 Elite da Qualcomm adiciona uma unidade neural de 45 BOPS aos smartphones de ponta. Setores sensíveis à latência, como saúde e robótica industrial, incorporam cada vez mais agentes localmente, contornando barreiras de soberania de dados e reduzindo os gastos com nuvem, o que acelera o mercado de plataforma de sistema multi-agente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos e Padrões Prontos para Sistema Multi-Agente | -4.3% | Global, aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Superfície de Ataque de Cibersegurança Ampliada no Nível do Agente | -3.8% | Global, elevada em BFSI e saúde | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Unidades de Processamento Gráfico e Chips de Inferência | -3.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de Eficiência Energética de Investidores de Meio Ambiente, Social e Governança | -2.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Padrões Prontos para Sistema Multi-Agente

O Relatório de Lacuna de Talentos em IA do LinkedIn de 2025 mostrou que 68% das empresas têm dificuldade em contratar engenheiros qualificados em comunicação entre agentes e aprendizado por reforço distribuído, estendendo os ciclos medianos de recrutamento para mais de 90 dias. Os padrões fragmentados complicam a integração porque os fornecedores devem suportar múltiplas ontologias, enquanto os pipelines globais de desenvolvimento profissional ficam aquém da demanda. A escassez infla os salários e estende os cronogramas de implementação, desacelerando a adoção.

Superfície de Ataque de Cibersegurança Ampliada no Nível do Agente

Os agentes autônomos são vulneráveis a ataques de injeção de prompt, envenenamento de dados e extração de modelos. O NIST catalogou 23 cenários de ameaças específicos para sistemas multi-agentes em seu Framework de Cibersegurança de IA de 2024. A Agência da União Europeia para a Cibersegurança alertou que adversários poderiam injetar agentes maliciosos em protocolos de infraestrutura crítica.[2]ENISA, "Panorama de Ameaças 2025," enisa.europa.eu Instituições financeiras já relatam tentativas de incorporar instruções fraudulentas em feeds de dados de mercado. A limitada disponibilidade de ferramentas de monitoramento prontas para uso obriga os compradores a criar defesas personalizadas, elevando o custo total de propriedade e amortecendo o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: SaaS de Agentes Autônomos Supera a Orquestração

As ofertas de software como serviço de agentes autônomos estão previstas para crescer a 47,37% entre 2026 e 2031. Este crescimento significativo reflete a crescente preferência dos compradores por modelos de assinatura prontos para uso que simplificam as complexidades dos sistemas distribuídos. Esses modelos estão impulsionando o tamanho do mercado de plataforma de sistema multi-agente para SaaS bem acima das normas históricas, à medida que as empresas buscam soluções escaláveis e eficientes. As plataformas de orquestração, que mantiveram uma participação de receita de 34,63% em 2025, destacam a forte posição dos incumbentes entre os fornecedores que oferecem confiabilidade, durabilidade e capacidades de execução exatamente uma vez.

Os frameworks de uso exclusivo continuam a atrair organizações lideradas por engenharia devido à sua flexibilidade e potencial de personalização. No entanto, a curva de aprendizado acentuada associada aos mecanismos de consenso e detecção de falhas limitou sua adoção mais ampla. As suítes de simulação, como o NVIDIA Omniverse, atingiram uma taxa de execução anual de USD 1 bilhão no exercício fiscal de 2025, enfatizando a crescente demanda por validação virtual de políticas antes da implantação física. Essa tendência ressalta a importância da simulação na redução de riscos e na otimização do desempenho em aplicações do mundo real. A pressão competitiva dos incumbentes de software empresarial que agrupam agentes em suítes de CRM e ERP deve comprimir as margens das plataformas independentes. No entanto, a especialização vertical e as soluções personalizadas podem ajudar a mitigar os efeitos da comoditização, permitindo que os fornecedores mantenham uma vantagem competitiva.

Por Modo de Implantação: O Impulso da Borda Cresce sob as Regras de Soberania

A nuvem reteve 72,58% da participação de receita em 2025, principalmente devido à sua capacidade de escalar elasticamente e simplificar as operações. Essa dominância destaca a crescente preferência por soluções baseadas em nuvem no mercado de plataforma de sistema multi-agente. No entanto, as configurações locais e de borda estão projetadas para atingir uma taxa de crescimento anual composta (CAGR) significativa de 47,21% até 2031. Esse crescimento rápido deve estreitar a diferença de participação de mercado entre a nuvem e outras configurações. A crescente adoção de soluções locais e de borda é impulsionada pela necessidade de processamento de dados localizado, particularmente entre fabricantes e hospitais. Essas entidades visam cumprir regulamentações rigorosas de proteção de dados, como o Regulamento Geral de Proteção de Dados (RGPD) da União Europeia, que impõe penalidades para transferências de dados transfronteiriças.[3]Comissão Europeia, "Portal RGPD," ec.europa.eu

Os avanços tecnológicos, como modelos quantizados e chips de inferência econômicos, permitiram que robôs, dispositivos de ponto de venda e sensores industriais operassem agentes a um custo significativamente reduzido — menos de um centavo por milhão de tokens. Essa acessibilidade expandiu o acesso aos sistemas multi-agentes em vários setores. Além disso, topologias híbridas que combinam loops de percepção no dispositivo com sincronização de planejamento baseada em nuvem oferecem benefícios substanciais de latência, mantendo a supervisão centralizada. Esses sistemas híbridos são particularmente vantajosos para aplicações que exigem tomada de decisão em tempo real e eficiência operacional. Para suportar tais implantações, plataformas como o Microsoft Azure IoT Edge e o AWS Greengrass introduziram extensões de orquestração. Esses aprimoramentos simplificam o gerenciamento de implantações divididas, garantindo integração perfeita entre dispositivos de borda e infraestrutura de nuvem.

Por Setor de Uso Final: Cidades Inteligentes Alcançam o Crescimento Mais Rápido

A manufatura contribuiu com 28,48% da receita em 2025, impulsionada pela adoção de coordenação multi-robô em linhas de produção automotiva e centros de distribuição de comércio eletrônico. Esses sistemas permitiram que os fabricantes otimizassem fluxos de trabalho, reduzissem custos operacionais e melhorassem a eficiência geral. No entanto, cidades inteligentes e infraestrutura estão projetadas para crescer a um robusto CAGR de 47,83%, posicionando as implantações municipais como um motor de crescimento significativo para o mercado de plataforma de sistema multi-agente. Por exemplo, a Ilha Eco Hi-Tech de Nanjing em Singapura implementou sistemas de coordenação baseados em agentes, que reduziram com sucesso a demanda de pico de eletricidade em 22%, demonstrando o potencial de tais tecnologias no planejamento urbano e na gestão de energia.

Os gêmeos digitais, que criam réplicas virtuais de sistemas físicos, estão sendo cada vez mais utilizados por planejadores urbanos para simular e testar decisões políticas antes de comprometer recursos financeiros e físicos. Essa abordagem minimiza riscos e garante uma melhor alocação de recursos. Além disso, os fundos soberanos de riqueza no Oriente Médio estão financiando ativamente implantações em larga escala dessas tecnologias, acelerando ainda mais sua adoção. Nos setores de saúde e finanças, avanços também estão sendo feitos à medida que especialistas implantam sistemas multi-agentes para orquestrar processos de diagnóstico, garantir conformidade regulatória e gerenciar operações de negociação. Pesquisas realizadas pelo Mount Sinai Health System demonstraram que conjuntos orquestrados de agentes superam os modelos monolíticos tradicionais em 80 tarefas médicas, destacando sua eficácia em ambientes complexos e intensivos em dados.

Por Aplicação: Negociação Autônoma Lidera a Expansão Futura

A coordenação multi-robô entregou 31,52% da receita de 2025, mas as operações de negociação autônoma e financeiras estão projetadas para registrar um CAGR de 47,04% até 2031, sinalizando que as finanças algorítmicas desempenharão um papel desproporcional no setor de plataforma de sistema multi-agente. Os fundos de hedge estão substituindo cada vez mais as estratégias tradicionais baseadas em regras por agentes de aprendizado por reforço que se adaptam a mudanças de regime, alcançando índices de Sharpe superiores a 2,0 em negociações ao vivo. Essa mudança destaca a crescente dependência de sistemas multi-agentes avançados para otimizar operações financeiras e aprimorar os processos de tomada de decisão.

A orquestração de fluxo de trabalho, o suporte à decisão e a modelagem de gêmeos digitais também estão experimentando crescimento significativo à medida que as empresas visam alcançar a otimização entre domínios. Por exemplo, o NVIDIA Omniverse permite que as montadoras simulem milhares de veículos em cidades virtuais fotorrealistas, permitindo que testem extensivamente as políticas de agentes antes de realizar testes físicos. Esses avanços não apenas reduzem custos, mas também melhoram a eficiência e a segurança em aplicações do mundo real. Em conjunto, essas aplicações estão expandindo a presença do mercado de plataforma de sistema multi-agente em diversos setores, incluindo trabalho do conhecimento, operações e mercados de capitais, impulsionando a inovação e a excelência operacional.

Análise Geográfica

A América do Norte capturou 41,38% da receita de 2025, impulsionada pelos lançamentos de produtos de hiperescaladores e pela adoção antecipada em logística e finanças. A parceria de infraestrutura de USD 38 bilhões entre a OpenAI e a AWS sublinha o compromisso regional com o escalonamento de cargas de trabalho de agentes híbridos. Além disso, os programas de defesa dos EUA que coordenam veículos autônomos e cadeias de logística legitimaram ainda mais a tecnologia para compradores comerciais, incentivando uma adoção mais ampla em todos os setores. A Europa enfatiza a soberania de dados e a transparência algorítmica, com líderes de automação automotiva e industrial na Alemanha pilotando sistemas de agendamento baseados em agentes que se alinham com a Lei de IA. As limitações do RGPD também estão impulsionando a demanda por implantações localizadas, à medida que as empresas buscam cumprir regulamentações rigorosas de proteção de dados. Iniciativas de financiamento governamental e projetos de pesquisa liderados por universidades continuam a impulsionar a inovação na região, garantindo uma contribuição constante para o crescimento geral do mercado de plataforma de sistema multi-agente.

O Oriente Médio está previsto para registrar o CAGR regional mais rápido de 47,11% entre 2026 e 2031. Projetos de grande escala como o NEOM da Arábia Saudita e o Gêmeo Digital de Dubai dos Emirados Árabes Unidos estão integrando agentes para gestão de energia, mobilidade e gestão de resíduos. Os fundos soberanos de riqueza na região não apenas fornecem capital, mas também impõem metas de sustentabilidade de ponta, criando um ambiente fértil para que os fornecedores inovem e se expandam. A Ásia-Pacífico se beneficia dos significativos investimentos da China em infraestrutura de cidades inteligentes, da bem estabelecida indústria de robótica do Japão e do abundante talento em desenvolvimento de software da Índia.

O ecodistritos impulsionado por agentes de Singapura serve como referência de desempenho para os planejadores regionais, demonstrando o potencial dos sistemas baseados em agentes no desenvolvimento urbano. A América do Sul e a África, embora sejam mercados menores hoje, estão demonstrando adoção antecipada em setores como mineração, agricultura e telecomunicações. Nessas regiões, os agentes estão sendo usados para otimizar a alocação de recursos e melhorar a eficiência operacional, mesmo em áreas com infraestrutura limitada, destacando sua adaptabilidade e potencial de crescimento.

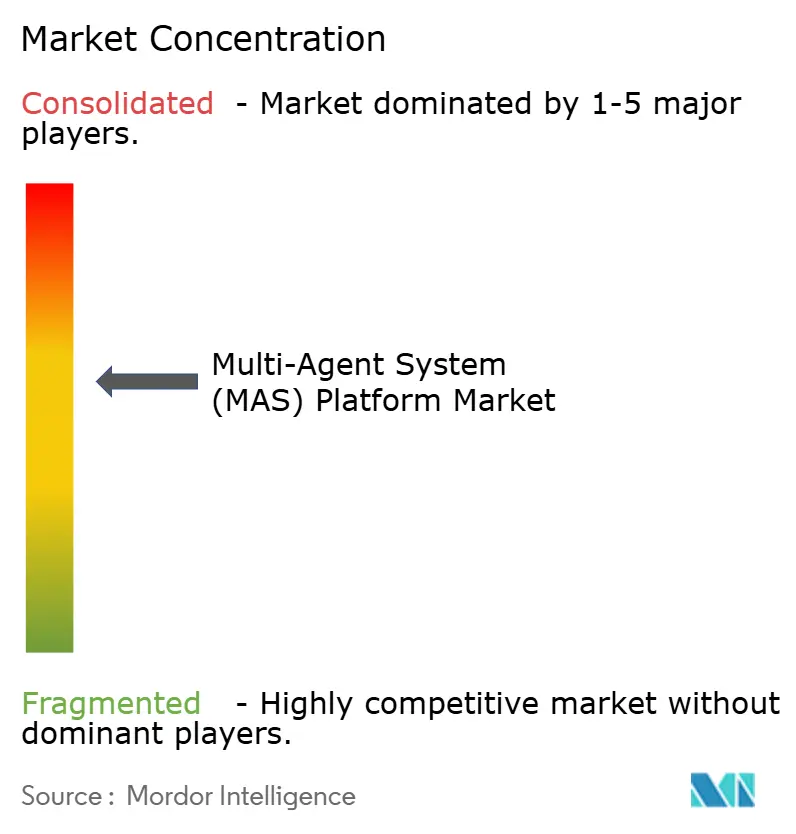

Cenário Competitivo

O mercado de plataforma de sistema multi-agente permanece moderadamente fragmentado, sem nenhum fornecedor excedendo uma participação de 15% em 2025. UiPath, Salesforce e Microsoft incorporam capacidades agênticas em suas bases existentes, aproveitando suas extensas bases instaladas para acelerar oportunidades de venda cruzada. Esses players estabelecidos concentram-se na integração de sistemas multi-agentes em seus ecossistemas de produtos existentes para fornecer soluções perfeitas aos seus clientes. Startups, incluindo CrewAI e Swarms, concentram-se em melhorar a experiência do desenvolvedor, fomentar ecossistemas de código aberto e atender às necessidades específicas de cada setor. Essas startups se diferenciam por meio de ciclos de iteração rápidos, permitindo que se adaptem rapidamente às demandas do mercado e entreguem soluções inovadoras adaptadas a aplicações de nicho.

Redes incentivadas por tokens, como a Fetch.ai, fornecem agentes econômicos autônomos que descobrem serviços e liquidam pagamentos na cadeia, atraindo setores que exigem mecanismos de confiança descentralizados. Essas redes permitem transações seguras e eficientes, tornando-as particularmente atraentes para setores como gestão da cadeia de suprimentos e serviços financeiros. A rodada de financiamento Série D de USD 300 milhões da Temporal Technologies destaca o crescente interesse dos investidores em mecanismos de execução duráveis que garantem a conclusão do fluxo de trabalho. Tais mecanismos são críticos para garantir confiabilidade e eficiência em sistemas multi-agentes complexos. As iniciativas de padrões abertos, notavelmente o grupo de trabalho P2846 do IEEE, visam unificar as ontologias de comunicação, o que poderia reduzir significativamente os custos de troca para as empresas e acelerar a consolidação do mercado ao fomentar a interoperabilidade entre diferentes plataformas.[4]IEEE, "Estatuto do Grupo de Trabalho P2846," standards.ieee.org

Oportunidades de espaço em branco estão surgindo em setores como saúde, finanças e manufatura, onde complementos que se integram perfeitamente com controladores lógicos programáveis legados ou sistemas de registros eletrônicos de saúde têm alta demanda. Essas integrações permitem que as organizações modernizem suas operações sem reformular a infraestrutura existente, fornecendo um caminho econômico para a adoção de tecnologias avançadas. Os fornecedores que se destacam no domínio dos requisitos de conformidade específicos do setor e no alinhamento com padrões de segurança rigorosos estão bem posicionados para garantir contratos premium à medida que os frameworks regulatórios se tornam cada vez mais rigorosos. Esse foco em conformidade e segurança será um diferenciador fundamental para os fornecedores que visam estabelecer uma posição sólida no mercado.

Líderes do Setor de Plataforma de Sistema Multi-Agente (MAS)

OpenAI LLC

UiPath Inc.

GreyOrange Inc.

Symbotic Inc.

Blue Yonder Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A UiPath Inc. introduziu capacidades de automação agêntica de próxima geração, integrando agentes de IA com fluxos de trabalho de RPA para implantações específicas do setor (saúde, finanças).

- Janeiro de 2026: A Fetch.ai Foundation Pte Ltd. avançou sua infraestrutura multi-agente descentralizada com aprimoramentos para agentes econômicos autônomos e protocolos de coordenação baseados em blockchain.

- Dezembro de 2025: A Cognizant Technology Solutions Corp. fez parceria com os principais fornecedores de plataformas de IA para escalar a adoção empresarial de automação baseada em agentes e soluções de inteligência de decisão.

- Novembro de 2025: A Anthropic P.B.C. expandiu seu ecossistema de assistente de IA com integrações empresariais, suportando colaboração multi-agente e frameworks de implantação segura.

Escopo do Relatório do Mercado Global de Plataforma de Sistema Multi-Agente (MAS)

O Mercado de Plataforma de Sistema Multi-Agente refere-se ao ecossistema global de plataformas de software e soluções integradas que permitem o design, desenvolvimento, implantação, coordenação e gerenciamento de múltiplos agentes autônomos ou semi-autônomos operando em um ambiente compartilhado. Esses agentes, alimentados por inteligência artificial, aprendizado de máquina e sistemas baseados em regras, interagem entre si e com sistemas externos para realizar tarefas complexas e distribuídas, como tomada de decisão, simulação, otimização e automação em contextos empresariais e industriais.

O Relatório do Mercado de Plataforma de Sistema Multi-Agente é Segmentado por Tipo de Plataforma (Frameworks de Desenvolvimento de Agentes, Plataformas de Orquestração, Suítes de Simulação e Gêmeo Digital, SaaS de Agentes Autônomos e Outros Tipos de Plataforma), Modo de Implantação (Nuvem, Local/Borda), Setor de Uso Final (Manufatura, Cadeia de Suprimentos e Logística, Saúde e Ciências da Vida, BFSI e Cidades Inteligentes e Infraestrutura), Aplicação (Orquestração de Fluxo de Trabalho e Processos, Coordenação Multi-Robô, Suporte à Decisão e Planejamento, Simulação e Modelagem de Gêmeo Digital e Negociação Autônoma e Operações Financeiras) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Frameworks de Desenvolvimento de Agentes |

| Plataformas de Orquestração |

| Suítes de Simulação e Gêmeo Digital |

| SaaS de Agentes Autônomos |

| Outros Tipos de Plataforma |

| Nuvem |

| Local / Borda |

| Manufatura |

| Cadeia de Suprimentos e Logística |

| Saúde e Ciências da Vida |

| BFSI |

| Cidades Inteligentes e Infraestrutura |

| Orquestração de Fluxo de Trabalho e Processos |

| Coordenação Multi-Robô |

| Suporte à Decisão e Planejamento |

| Simulação e Modelagem de Gêmeo Digital |

| Negociação Autônoma e Operações Financeiras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Plataforma | Frameworks de Desenvolvimento de Agentes | |

| Plataformas de Orquestração | ||

| Suítes de Simulação e Gêmeo Digital | ||

| SaaS de Agentes Autônomos | ||

| Outros Tipos de Plataforma | ||

| Por Modo de Implantação | Nuvem | |

| Local / Borda | ||

| Por Setor de Uso Final | Manufatura | |

| Cadeia de Suprimentos e Logística | ||

| Saúde e Ciências da Vida | ||

| BFSI | ||

| Cidades Inteligentes e Infraestrutura | ||

| Por Aplicação | Orquestração de Fluxo de Trabalho e Processos | |

| Coordenação Multi-Robô | ||

| Suporte à Decisão e Planejamento | ||

| Simulação e Modelagem de Gêmeo Digital | ||

| Negociação Autônoma e Operações Financeiras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita está se expandindo para o mercado de plataforma de sistema multi-agente?

O tamanho do mercado de plataforma de sistema multi-agente está projetado para subir de USD 11,54 bilhões em 2026 para USD 78,53 bilhões até 2031, refletindo um CAGR de 46,76%.

Qual modo de implantação está ganhando impulso após a nuvem?

As configurações locais e de borda estão previstas para crescer a um CAGR de 47,21% até 2031, à medida que as empresas abordam restrições de latência e soberania de dados.

Qual uso final superará a manufatura?

As implantações de cidades inteligentes e infraestrutura devem avançar a um CAGR de 47,83% entre 2026 e 2031, o mais rápido entre todos os setores.

Por que as plataformas de negociação autônoma são atraentes?

Os fundos de hedge que adotam agentes de aprendizado por reforço alcançam retornos ajustados ao risco mais elevados, impulsionando a negociação autônoma para um CAGR projetado de 47,04% até 2031.

O que dificulta a adoção rápida apesar dos fortes impulsionadores de crescimento?

A escassez de engenheiros qualificados em aprendizado por reforço distribuído e padrões de agentes, além dos elevados riscos de cibersegurança, desacelera o impulso de implantação.

Qual região oferece o maior potencial de crescimento de curto prazo?

O Oriente Médio apresenta o CAGR regional projetado mais alto de 47,11%, graças às iniciativas de cidades inteligentes financiadas por fundos soberanos.

Página atualizada pela última vez em: