Tamanho e Participação do Mercado de Frameworks de IA Agêntica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frameworks de IA Agêntica por Mordor Intelligence

Espera-se que o tamanho do mercado de frameworks de IA agêntica cresça de USD 2,99 bilhões em 2025 para USD 4,11 bilhões em 2026 e está previsto para atingir USD 19,32 bilhões até 2031, a um CAGR de 36,3% no período de 2026 a 2031. A transição de ferramentas generativas passivas para sistemas autônomos permite que as empresas otimizem fluxos de trabalho com mínima intervenção humana. Os agentes são agora utilizados como camadas operacionais em departamentos, regras de negócios e sistemas de software, em vez de apenas assistentes de front-end. O Protocolo de Contexto de Modelo, com mais de 11.000 servidores públicos ativos no início de 2026, demonstra uma maturidade da camada de integração mais rápida do que a penetração de mercado, possibilitando uso em produção mais cedo. A América do Norte lidera devido à sua concentração de fornecedores de nuvem, desenvolvedores de frameworks e compradores empresariais, enquanto a Ásia-Pacífico apresenta crescimento acelerado impulsionado por apoio político e capacidade de software. A concorrência se intensifica entre os provedores de plataformas que agrupam orquestração em ambientes de nuvem, mas as ferramentas de código aberto continuam a influenciar as escolhas dos desenvolvedores, mantendo o mercado de frameworks de IA agêntica dinâmico.

Principais Conclusões do Relatório

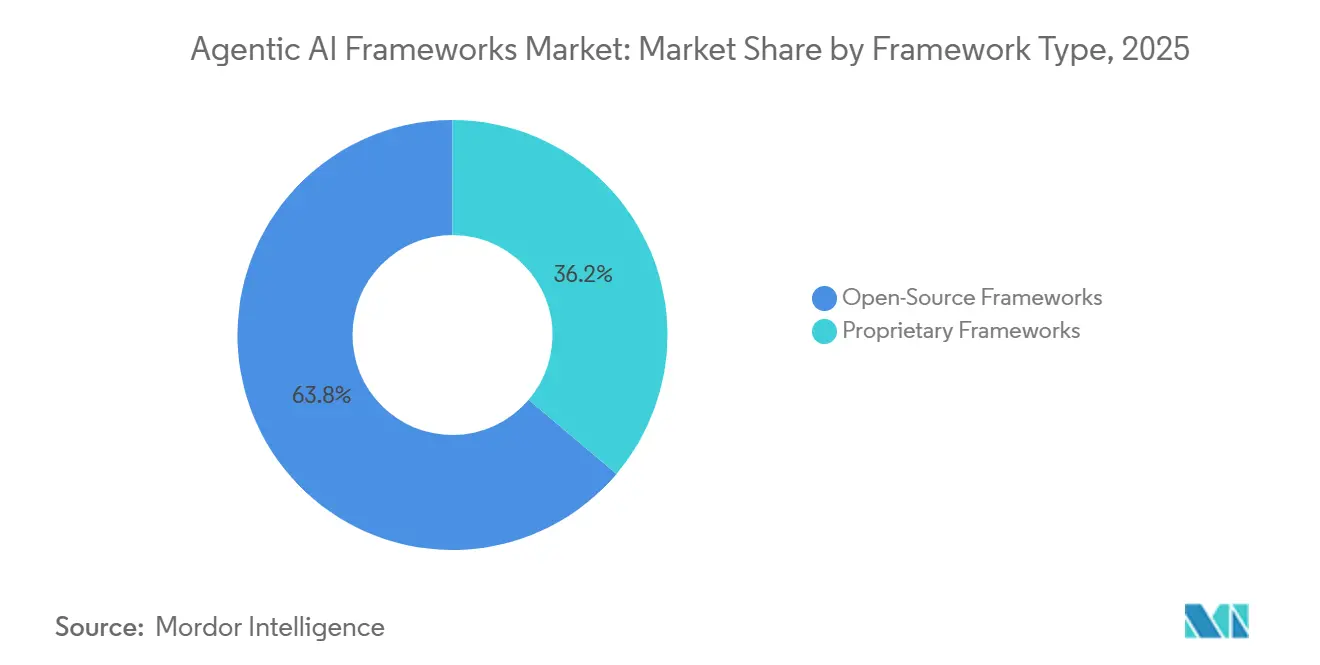

- Por tipo de framework, as soluções de código aberto detinham 63,81% de participação no mercado de frameworks de IA agêntica em 2025, enquanto os frameworks proprietários estão projetados para expandir a um CAGR de 36,68% até 2031.

- Por modo de implantação, as implantações hospedadas na nuvem detinham 71,32% de participação no mercado de frameworks de IA agêntica em 2025, enquanto as implantações locais e de borda estão projetadas para crescer a um CAGR de 36,63% até 2031.

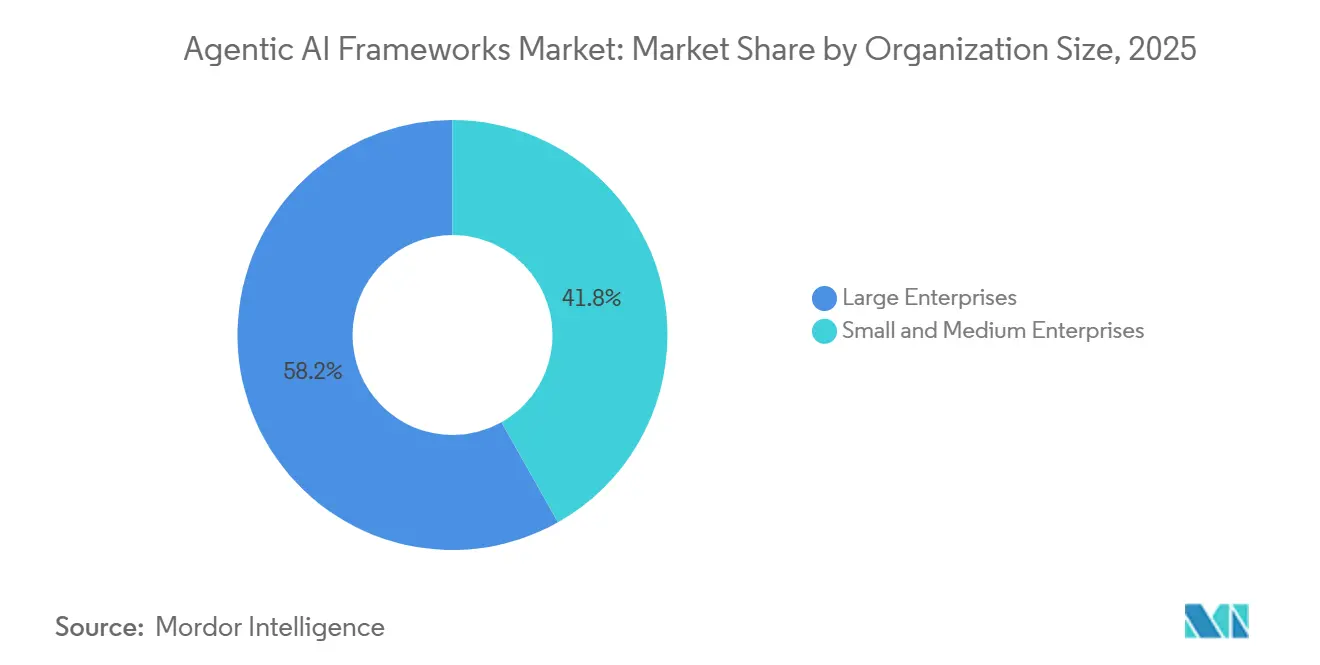

- Por tamanho da organização, as grandes empresas representavam 58,16% de participação no mercado de frameworks de IA agêntica em 2025, enquanto as pequenas e médias empresas estão previstas para crescer a um CAGR de 36,59% até 2031.

- Por setor do usuário final, TIC e desenvolvimento de software representavam 32,89% de participação no mercado de frameworks de IA agêntica em 2025, enquanto saúde e ciências da vida estão projetadas para avançar a um CAGR de 37,48% até 2031.

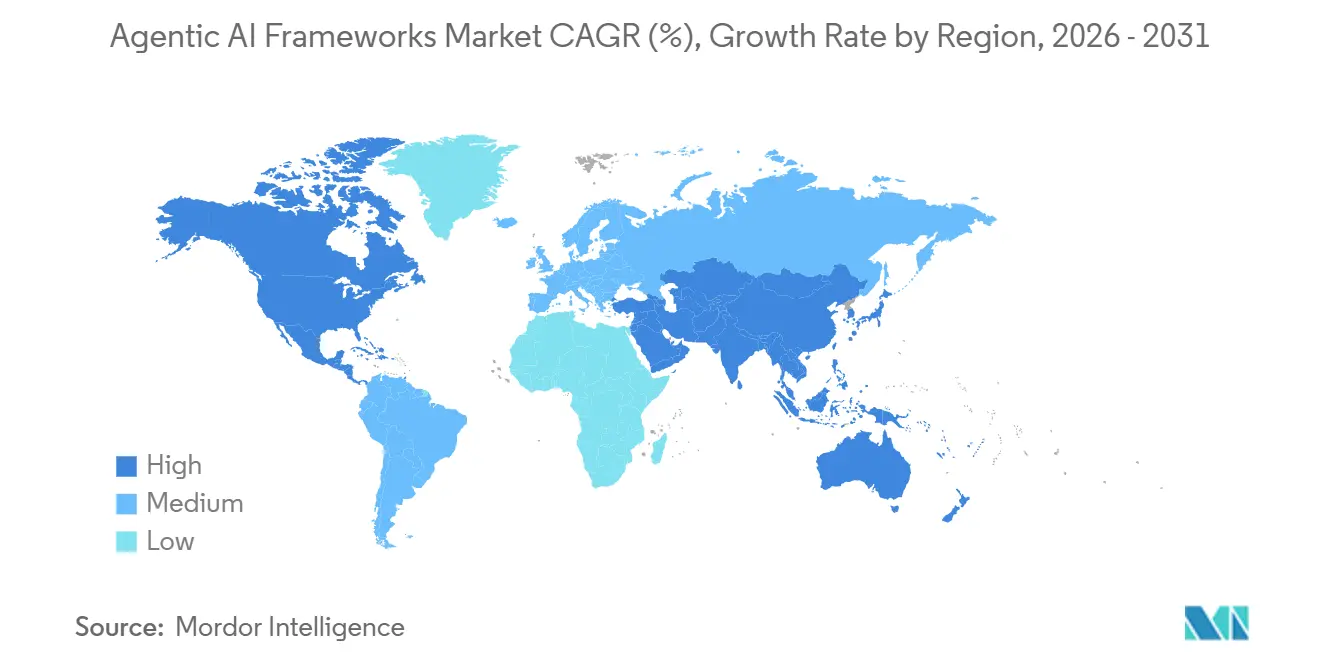

- Por geografia, a América do Norte detinha 37,51% da receita global do mercado de frameworks de IA agêntica em 2025, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 37,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frameworks de IA Agêntica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Agentes Autônomos em Fluxos de Trabalho Empresariais | +8.5% | Global, com maior intensidade na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Avanços Rápidos nas Capacidades dos Modelos de IA Generativa | +7.2% | Global, concentrado na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos Investimentos por Grandes Empresas de Tecnologia e Capital de Risco | +6.4% | América do Norte como principal, com transbordamento para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Benefícios de Escalabilidade de Ferramentas Agnósticas de Framework | +5.1% | Global | Médio prazo (2 a 4 anos) |

| Surgimento de Padrões de Chamada de Funções de IA | +4.3% | Global, liderado pela América do Norte com ganhos iniciais na UE e no Japão | Médio prazo (2 a 4 anos) |

| Integração de Frameworks Agênticos em Plataformas de Baixo Código | +3.8% | América do Norte e Europa, com transbordamento para Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Agentes Autônomos em Fluxos de Trabalho Empresariais

A demanda empresarial no mercado de frameworks de IA agêntica foi além de projetos-piloto isolados de chatbots e avançou para sistemas de produção que coordenam o trabalho entre equipes. A IBM relatou em maio de 2026 que 82% dos executivos de alto escalão identificaram os silos funcionais como a principal barreira para a extração de valor da IA, e 60% planejavam estruturas de entrega de próxima geração nas quais agentes de IA coordenam fluxos de trabalho entre departamentos.[1]IBM Institute for Business Value, "Fluxos de Trabalho de IA Agêntica e Operações Empresariais," IBM Institute for Business Value, ibm.com Essa mudança altera o comportamento de compra porque as empresas agora desejam memória, uso de ferramentas, aprovações e caminhos de escalonamento em um único fluxo governado. O caso de valor é mais forte onde os agentes podem gerenciar transferências repetitivas entre departamentos, em vez de responder a um prompt de cada vez. Isso também está levando as organizações a redesenhar os fluxos de trabalho antes da implantação, uma vez que o desempenho dos agentes depende de como as tarefas, o contexto e a responsabilidade se movem pelo negócio. Projetos que adicionam agentes a processos inalterados enfrentam maior risco de cancelamento, de modo que a arquitetura de fluxo de trabalho está se tornando quase tão importante quanto a seleção de framework no mercado de frameworks de IA agêntica.

Avanços Rápidos nas Capacidades dos Modelos de IA Generativa

O rápido progresso dos modelos está ampliando o escopo de produção do mercado de frameworks de IA agêntica. Os modelos de fronteira agora combinam uso mais robusto de ferramentas com janelas de contexto mais longas, reduzindo o prompting manual necessário para desacelerar a implantação em produção. A Microsoft afirmou que seu lançamento do GPT-5.5 em abril de 2026 no Microsoft Foundry foi projetado para execução agêntica mais confiável, raciocínio de contexto longo mais robusto e melhor eficiência de tokens. A Microsoft também disponibilizou o Claude Opus 4.6 no Foundry, com uma janela de contexto de 1 milhão de tokens para codificação, agentes e fluxos de trabalho empresariais. Esses avanços são relevantes porque tornam a orquestração de múltiplas etapas mais estável e reduzem a penalidade de custo que antes limitava os pipelines de agentes a projetos-piloto restritos. O Google DeepMind observou que o poder computacional disponível para os maiores treinamentos cresceu cerca de 300.000 vezes entre 2012 e 2018 e continuou a crescer a um ritmo anual de cerca de 4 vezes até 2024, o que ajuda a explicar por que os tetos de capacidade e a eficiência estão avançando juntos.

Crescimento dos Investimentos por Grandes Empresas de Tecnologia e Capital de Risco

Os gastos de capital no mercado de frameworks de IA agêntica estão migrando de apostas em modelos únicos para camadas de orquestração, memória e ferramentas. A LangChain captou USD 125 milhões em outubro de 2025, com a participação da Cisco Investments, ServiceNow Ventures e Workday Ventures na rodada, indicando que investidores estratégicos desejam vínculos diretos com a camada de framework. A Neo4j comprometeu USD 100 milhões em outubro de 2025 para inovação em IA Generativa e IA agêntica e posicionou a infraestrutura de grafos como uma camada de memória para implantações complexas de agentes. Esse padrão de financiamento está ampliando o número de produtos de nível empresarial capazes de suportar implantação governada, observabilidade e integração de fluxos de trabalho. Também demonstra que os grandes fornecedores de plataformas não encaram a orquestração como um complemento temporário, mas como um ponto de controle capaz de atrair mais carga de trabalho para suas pilhas de software mais amplas. Como resultado, os compradores estão vendo maior maturidade de produtos, ciclos de funcionalidades mais rápidos e parcerias mais estreitas entre fornecedores de frameworks e canais de software empresarial em todo o mercado de frameworks de IA agêntica.

Benefícios de Escalabilidade de Ferramentas Agnósticas de Framework

A interoperabilidade está se tornando um critério de compra importante no mercado de frameworks de IA agêntica porque as empresas não querem reconstruir integrações sempre que o modelo ou a combinação de frameworks muda. O Google Cloud descreveu o MCP como um padrão aberto que conecta aplicações de IA a fontes de dados externas e ferramentas por meio de uma interface comum. Essa estrutura reduz o ônus de integração personalizada N por M a uma única camada de protocolo, facilitando a substituição de componentes sem reescrever toda a aplicação. O Fórum Econômico Mundial observou que o protocolo Agente a Agente obteve apoio de mais de 50 parceiros tecnológicos, incluindo AWS, Cisco, IBM, SAP, Salesforce e ServiceNow, o que também estende a interoperabilidade além dos limites dos agentes. Os padrões suportam a portabilidade e melhoram a governança ao facilitar a documentação de chamadas de ferramentas, transferências e permissões em um formato comum. As organizações que se alinham antecipadamente com camadas de protocolo aberto provavelmente acumularão menos dívida técnica à medida que o mercado de frameworks de IA agêntica se consolida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Análise de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Segurança e Alinhamento da IA | -3.2% | Global, mais aguda nos setores regulados da UE e dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Orquestração de Múltiplos Agentes | -2.8% | Global, especialmente em mercados em desenvolvimento da Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Altos Custos Computacionais para Simulações de Agentes em Grande Escala | -2.1% | Global, desproporcionalmente em setores com alta densidade de dados | Curto prazo (≤ 2 anos) |

| Fragmentação Devido a Dialetos Divergentes de Engenharia de Prompts | -1.6% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança e Alinhamento da IA

A segurança e o alinhamento continuam sendo um freio estrutural no mercado de frameworks de IA agêntica porque erros em sistemas de múltiplos agentes podem se acumular ao longo de memória, ferramentas e decisões encadeadas. O Fórum Econômico Mundial afirmou que a avaliação e a governança para agentes de IA ainda precisam de bases mais sólidas, especialmente à medida que os sistemas operam com maior autonomia nos processos de negócios.[2]Fórum Econômico Mundial, "Agentes de IA em Ação, Fundamentos para Avaliação e Governança," Fórum Econômico Mundial, reports.weforum.org O risco não se limita a respostas incorretas, pois os agentes também podem escalar privilégios, expor dados ou desencadear ações difíceis de rastrear após várias transferências. Isso mantém os compradores em setores regulados focados em trilhas de auditoria, supervisão humana e controles em tempo de execução antes de escalar a implantação. A ativação das disposições de alto risco da Lei de IA da UE em agosto de 2026 acrescenta mais uma camada de cautela para as empresas que precisam de documentação de conformidade e registro de incidentes. Até que as equipes de segurança possam monitorar o comportamento dos agentes com a mesma confiança que aplicam a outros sistemas empresariais, algumas implantações de alto valor no mercado de frameworks de IA agêntica avançarão mais lentamente do que a própria tecnologia.

Escassez de Mão de Obra Qualificada para Orquestração de Múltiplos Agentes

A lacuna de competências em orquestração de múltiplos agentes está desacelerando a implantação de frameworks de IA agêntica, especialmente fora dos principais centros de engenharia empresarial. A Parceria em IA constatou que as organizações ainda carecem de terminologia compartilhada e modelos práticos de governança para avaliar níveis de autonomia, mecanismos de controle e regras de escalonamento em sistemas de IA empresariais. Essa fragilidade aumenta a dependência de integradores de sistemas e retarda a depuração quando vários agentes, ferramentas e camadas de memória interagem em um único fluxo de trabalho. Os produtos de baixo código ajudam as equipes a lançar projetos-piloto mais cedo, mas não eliminam a necessidade de competências de produção em design de orquestração, monitoramento e tratamento de exceções. A escassez vai além de uma questão de codificação, pois muitas falhas decorrem de design de processos deficiente, arquitetura de dados fragmentada ou responsabilidade pouco clara entre equipes humanas e agentes. Até que as empresas construam modelos operacionais repetíveis e trilhas de treinamento interno, a adoção permanecerá desigual entre regiões e usuários finais no mercado de frameworks de IA agêntica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Framework: Liderança do Código Aberto, Impulso Proprietário

Os frameworks de código aberto detinham 63,81% da participação no mercado de frameworks de IA agêntica em 2025. Essa liderança decorreu da preferência dos desenvolvedores por composabilidade, auditabilidade e ampla integração entre modelos, armazenamentos vetoriais e sistemas de dados empresariais. A LangChain afirmou em outubro de 2025 que LangChain e LangGraph atingiram 90 milhões de downloads mensais combinados e que 35% das empresas da Fortune 500 utilizavam seus serviços. A mesma atualização apontou para uso em produção em grandes empresas, o que ajuda a explicar por que as ferramentas de código aberto ainda moldam os padrões de engenharia mesmo quando os compradores posteriormente adquirem suporte comercial.

A liderança do código aberto não elimina suas próprias fricções, pois ciclos de lançamento rápidos e mudanças disruptivas de API podem gerar retrabalho interno para equipes já em produção. Essa instabilidade está ajudando os fornecedores proprietários a reduzir a lacuna de produção, e os frameworks proprietários estão projetados para crescer a um CAGR de 36,68% até 2031. A Microsoft afirmou que o Foundry Agent Service suporta LangGraph, o Claude Agent SDK e os OpenAI Agents SDKs em um único ambiente de execução governado, demonstrando como os fornecedores empresariais estão empacotando a flexibilidade de framework em ambientes gerenciados. Na prática, o mercado de frameworks de IA agêntica está se dividindo entre ferramentas de código aberto que lideram a experimentação e plataformas proprietárias que ganham terreno quando os compradores precisam de níveis de serviço, auditabilidade e controles centralizados.

Por Modo de Implantação: Escala na Nuvem, Controle Local

As implantações hospedadas na nuvem detinham 71,32% do mercado de frameworks de IA agêntica em 2025. A nuvem continua sendo o padrão porque os serviços gerenciados reduzem o tempo de configuração, fornecem acesso rápido a modelos de fronteira e escalam com cargas de trabalho variáveis de agentes. O Google Cloud lançou a Plataforma de Agentes Empresariais Gemini em abril de 2026, incluindo Agent Studio, Kit de Desenvolvimento de Agentes, Ambiente de Execução de Agentes, Identidade de Agentes e Gateway de Agentes, demonstrando como os fornecedores de plataformas estão empacotando desenvolvimento e governança como um único serviço. A Microsoft fez movimentos semelhantes ao expandir o Foundry e as ferramentas de agentes do Microsoft 365, reforçando sua liderança na nuvem em iteração rápida e fluxos de trabalho de negócios padrão.

O tamanho do mercado de frameworks de IA agêntica para implantações locais e de borda está projetado para expandir a um CAGR de 36,63% até 2031. Esse crescimento reflete necessidades que a nuvem pública não consegue resolver completamente, incluindo soberania de dados, inferência de baixa latência e proteção de fluxos de trabalho proprietários. Modelos menores específicos para tarefas e variantes quantizadas estão reduzindo a lacuna de capacidade entre implantações locais e hospedadas, diminuindo uma das antigas barreiras à adoção de borda. O resultado é uma divisão arquitetural na qual as empresas mantêm o desenvolvimento e os fluxos de trabalho rotineiros na nuvem, enquanto movem casos de uso sensíveis ou críticos em termos de tempo para ambientes locais e de borda.

Por Tamanho da Organização: Base de Receita Empresarial, Expansão das PMEs

As grandes empresas detinham 58,16% do mercado de frameworks de IA agêntica em 2025. Sua liderança reflete programas de governança mais robustos, relacionamentos mais profundos com hiperescaladores e maior capacidade de redesenhar fluxos de trabalho em torno de agentes persistentes. Os grandes compradores também têm maior tolerância para modelos de aquisição híbridos que combinam ferramentas de plataforma incorporadas para trabalho padrão com frameworks personalizados para lógica proprietária. Esse padrão de gastos sustenta uma longa cauda de ferramentas de observabilidade, memória e políticas em torno da camada central de orquestração no mercado de frameworks de IA agêntica.

O tamanho do mercado de frameworks de IA agêntica para pequenas e médias empresas está projetado para crescer a um CAGR de 36,59% até 2031. Os produtos de baixo código são o principal facilitador porque encurtam o caminho da ideia ao primeiro agente e reduzem o limiar de engenharia para adoção. A Oracle afirmou em março de 2026 que o AI Agent Studio para Aplicações Fusion introduziu composição de agentes em linguagem natural, orquestração de fluxos de trabalho com supervisão humana, memória contextual e um painel de ROI em uma base de mais de 65.000 implantações empresariais certificadas. À medida que essas ferramentas amadurecem, organizações menores podem entrar no mercado de frameworks de IA agêntica mais cedo, mas o valor sustentado ainda depende de governança, prontidão de dados e processos de suporte após o lançamento.

Por Setor do Usuário Final: Liderança de TIC, Aceleração da Saúde

TIC e desenvolvimento de software representavam 32,89% do tamanho do mercado de frameworks de IA agêntica em 2025. Esse segmento foi adotado precocemente porque os desenvolvedores já trabalham em ambientes com prioridade para API e percebem ganhos diretos com fluxos autônomos de codificação, teste e depuração. A LangChain afirmou que o LangGraph estava em produção em empresas como LinkedIn, Uber, Cisco, BlackRock e JPMorgan, demonstrando com que rapidez as equipes de engenharia integraram a orquestração de agentes em fluxos de trabalho de software em produção. O setor também enfrenta menos barreiras de prontidão de dados do que muitos outros setores, de modo que a implantação pode avançar mais rapidamente do projeto-piloto à produção no mercado de frameworks de IA agêntica.

O mercado de frameworks de IA agêntica em saúde e ciências da vida está projetado para crescer a um CAGR de 37,48% até 2031. O crescimento está vinculado a trabalhos administrativos como autorização prévia, gestão de negativas e processos de ciclo de receita, onde a automação pode reduzir atrasos e diminuir a carga manual. A IBM posicionou o watsonx Orchestrate em 2025 em torno de coordenação de múltiplos agentes, um Construtor de Agentes sem código e modelos pré-construídos de aquisição e RH com integrações SAP e Workday, que apoiam o movimento mais amplo em direção à automação de fluxos de trabalho prontos para empresas em ambientes regulados.[3]IBM, "IBM Apresenta Capacidades de Orquestração de IA Agêntica de Próxima Geração para o watsonx Orchestrate," IBM, newsroom.ibm.com Os compradores do setor de saúde tendem a favorecer plataformas com trilhas de auditoria, controles de acesso e mecanismos de substituição humana porque as regras de privacidade e os requisitos de interoperabilidade deixam menos espaço para implantações ad hoc no mercado de frameworks de IA agêntica.

Análise Geográfica

A América do Norte detinha 37,51% da participação global no mercado de frameworks de IA agêntica em 2025. Os Estados Unidos continuam sendo o maior mercado nacional porque combinam os maiores orçamentos empresariais de IA, a maior concentração de fornecedores e os vínculos mais estreitos com os ecossistemas de hiperescaladores. Isso cria um ciclo de feedback rápido entre provedores de modelos de fundação, plataformas de nuvem e compradores empresariais, permitindo que a região implante novas ferramentas de orquestração em produção mais rapidamente do que seus pares. O Canadá agrega profundidade de pesquisa por meio de seus clusters de IA, enquanto o México está ganhando relevância como base de implantação próxima para fluxos de trabalho operacionais bilíngues.

A Europa representou uma parcela substancial do mercado global de frameworks de IA agêntica em 2025. A demanda na Alemanha, no Reino Unido e na França concentra-se em orquestração de nível de produção para processos industriais, fluxos de trabalho de software empresarial e funções de negócios reguladas. As aquisições na região colocam ênfase incomum em soberania de dados, implantação em nuvem privada e documentação pronta para auditoria, o que leva os compradores a escolhas de plataforma mais estruturadas. A próxima aplicação das regras de IA de alto risco não está eliminando a demanda, mas está redirecionando os gastos para frameworks capazes de documentar ações, controles e supervisão humana com menos personalização.

O mercado de frameworks de IA agêntica na Ásia-Pacífico está projetado para crescer a um CAGR de 37,28% até 2031. A China está acelerando a adoção por meio de metas nacionais para penetração de agentes de IA e implantação industrial, enquanto o Japão está usando sua Lei de Promoção de IA de maio de 2026 para apoiar um caminho baseado em risco, mas orientado à inovação, para a produção. A Índia se beneficia de profunda expertise em engenharia de software e de uma grande base de serviços, o que apoia a adoção de código aberto em fluxos de trabalho de terceirização e financeiros. O Oriente Médio está ganhando impulso por meio de programas nacionais de IA nos Emirados Árabes Unidos e na Arábia Saudita, enquanto a América do Sul permanece centrada no Brasil e na Argentina como pontos de entrada iniciais. Em todas essas regiões, as regras de soberania e as necessidades operacionais locais não são simplesmente barreiras; elas estão direcionando o mercado de frameworks de IA agêntica para modelos de implantação mais auditáveis e localmente adaptáveis.

Cenário Competitivo

O mercado de frameworks de IA agêntica é moderadamente fragmentado em ferramentas para desenvolvedores, mas está se consolidando no nível de plataforma empresarial, onde distribuição e governança são mais importantes. Microsoft, Google e Amazon estão incorporando orquestração em suas pilhas de nuvem e produtividade, transformando a seleção de framework em uma decisão de plataforma mais ampla. A Microsoft afirmou em abril de 2026 que o Foundry Agent Service suporta agentes declarativos do LangGraph, do Claude Agent SDK e do OpenAI Agents SDK em um único ambiente de execução governado, uma tentativa direta de capturar gastos com orquestração sem forçar uma única escolha de framework. Essa abordagem pressiona os fornecedores independentes porque preços agrupados, gerenciamento de identidade e atalhos em revisões de segurança são difíceis de igualar fora da pilha de hiperescaladores.

Os fornecedores de código aberto e independentes ainda exercem influência significativa no mercado de frameworks de IA agêntica porque os desenvolvedores frequentemente escolhem as ferramentas iniciais antes que a aquisição centralizada intervenha. A LangChain afirmou em outubro de 2025 que seus produtos LangChain e LangGraph haviam atingido 90 milhões de downloads mensais e eram utilizados por 35% das empresas da Fortune 500, confirmando que a adoção pelos desenvolvedores continua sendo uma vantagem competitiva real. A Neo4j está assumindo uma posição complementar ao vincular memória e recuperação em grafos a fluxos de trabalho de agentes, e respaldou essa estratégia com um plano de investimento de USD 100 milhões em outubro de 2025.[4]Michael Hunger, "Neo4j Investe USD 100 Milhões em IA Generativa e Lança Principais Inovações de IA Agêntica," Neo4j Blog, neo4j.com Isso deixa espaço para especialistas em observabilidade, memória e orquestração baseada em funções, mesmo com as maiores plataformas expandindo seu alcance.

O espaço em branco permanece maior na orquestração específica por setor e em ferramentas de governança independentes, onde nenhuma plataforma estabeleceu controle de categoria. A atualização do watsonx Orchestrate da IBM em 2025 adicionou coordenação de múltiplos agentes, um Construtor de Agentes sem código e modelos pré-construídos com integrações SAP e Workday, demonstrando como os incumbentes estão usando fluxos de trabalho de domínio para defender contas empresariais. O Google Cloud lançou a Plataforma de Agentes Empresariais Gemini com serviços de identidade e gateway, enquanto a Oracle expandiu o AI Agent Studio com orquestração de fluxos de trabalho, memória contextual e medição de ROI, indicando que os fornecedores de plataformas estão competindo para controlar tanto as camadas de construção quanto de controle. O MCP tornou-se um padrão de fato para integração de ferramentas, com mais de 10.000 servidores públicos ativos e suporte nativo nas principais aplicações de IA, indicando que o controle de padrões está se tornando tão importante quanto o controle de modelos no mercado de frameworks de IA agêntica. O resultado é um campo competitivo onde escala de plataforma, influência de protocolo e recursos de governança empresarial importam cada vez mais a cada trimestre, mesmo que fornecedores de nicho ainda vençam em bolsões de implantação especializados.

Líderes do Setor de Frameworks de IA Agêntica

OpenAI LLC

Microsoft Corporation

Google LLC

Anthropic PBC

Meta Platforms Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Microsoft disponibilizou o Agent 365 em 1º de maio a USD 15 por usuário por mês, fornecendo um plano de controle centralizado para observar, proteger e governar agentes de IA em implantações empresariais. A empresa lançou simultaneamente o Microsoft 365 E7 e o The Frontier Suite a USD 99 por usuário por mês, agrupando o Copilot, o Agent 365 e as capacidades de segurança do Microsoft Entra em uma camada de governança unificada para ambientes de múltiplos agentes.

- Abril de 2026: O Google Cloud lançou a Plataforma de Agentes Empresariais Gemini em 22 de abril, composta por Agent Studio, Kit de Desenvolvimento de Agentes, Ambiente de Execução de Agentes com memória persistente via Banco de Memória, e serviços de governança incluindo Identidade de Agentes e Gateway de Agentes. Os clientes empresariais de lançamento incluíram PayPal, Comcast, L'Oréal e Color Health.

- Abril de 2026: A Microsoft anunciou a disponibilidade geral do GPT-5.5 da OpenAI no Microsoft Foundry em 23 de abril, especificamente projetado para execução agêntica aprimorada, raciocínio de contexto longo e uma faixa de preço de USD 5,0 por milhão de tokens de entrada. O lançamento confirmou suporte nativo em tempo de execução para LangGraph, Claude Agent SDK e OpenAI Agents SDK dentro do Foundry Agent Service.

- Março de 2026: A Oracle expandiu o AI Agent Studio para Oracle Fusion Applications em 24 de março, introduzindo um Construtor de Aplicações Agênticas para composição de agentes em linguagem natural, orquestração de fluxos de trabalho com supervisão humana integrada, memória contextual e um Painel de ROI de Agentes medindo tempo economizado e custo por agente. O estúdio atende mais de 65.000 implantações empresariais certificadas.

Escopo do Relatório Global do Mercado de Frameworks de IA Agêntica

O Mercado de Frameworks de IA Agêntica refere-se ao setor global focado no desenvolvimento, adoção e comercialização de frameworks de software e ferramentas de infraestrutura que permitem a criação, orquestração, implantação e gerenciamento de agentes de inteligência artificial autônomos. Esses frameworks fornecem a arquitetura fundamental, ambientes de desenvolvimento, APIs, ferramentas de orquestração de fluxos de trabalho, sistemas de gerenciamento de memória e capacidades de integração necessárias para construir agentes de IA capazes de raciocinar, planejar, tomar decisões, executar tarefas e interagir de forma autônoma em ambientes digitais.

O Relatório do Mercado de Frameworks de IA Agêntica é Segmentado por Tipo de Framework (Frameworks de Código Aberto e Frameworks Proprietários), Modo de Implantação (Hospedado na Nuvem e Local e de Borda), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (TIC e Desenvolvimento de Software, Serviços Financeiros, Saúde e Ciências da Vida, Manufatura e Industrial, Varejo e Comércio Eletrônico e Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Frameworks de Código Aberto |

| Frameworks Proprietários |

| Hospedado na Nuvem |

| Local e de Borda |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TIC e Desenvolvimento de Software |

| Serviços Financeiros |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Framework | Frameworks de Código Aberto | ||

| Frameworks Proprietários | |||

| Por Modo de Implantação | Hospedado na Nuvem | ||

| Local e de Borda | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | TIC e Desenvolvimento de Software | ||

| Serviços Financeiros | |||

| Saúde e Ciências da Vida | |||

| Manufatura e Industrial | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de frameworks de IA agêntica?

O mercado de frameworks de IA agêntica foi avaliado em USD 2,99 bilhões em 2025, está em USD 4,11 bilhões em 2026 e está previsto para atingir USD 19,32 bilhões até 2031.

Com que velocidade se espera que a demanda cresça até 2031?

O mercado está projetado para crescer a um CAGR de 36,28% de 2026 a 2031, sustentado pelo uso mais amplo de agentes autônomos em fluxos de trabalho empresariais.

Qual tipo de framework lidera a adoção atualmente?

Os frameworks de código aberto lideraram com 63,81% de participação em 2025 porque os desenvolvedores favoreceram composabilidade, auditabilidade e amplo suporte à integração.

Por que as implantações hospedadas na nuvem continuam dominantes?

Os modelos hospedados na nuvem detinham 71,32% de participação em 2025 porque encurtam o tempo de implantação, simplificam o escalonamento e fornecem acesso direto a serviços gerenciados de modelos e governança.

Qual grupo de usuários finais está crescendo mais rapidamente?

Saúde e ciências da vida é o segmento de usuários finais de crescimento mais rápido, com um CAGR projetado de 37,48% até 2031, impulsionado pela automação administrativa e casos de uso de ciclo de receita.

O que está moldando a concorrência entre fornecedores atualmente?

A concorrência está sendo moldada pelo agrupamento de hiperescaladores, pela adoção de protocolos abertos como o MCP e pela demanda por recursos de governança, identidade e controle de fluxos de trabalho em implantações empresariais.

Página atualizada pela última vez em: