Tamanho e Participação do Mercado de IA Agêntica em Serviços Financeiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

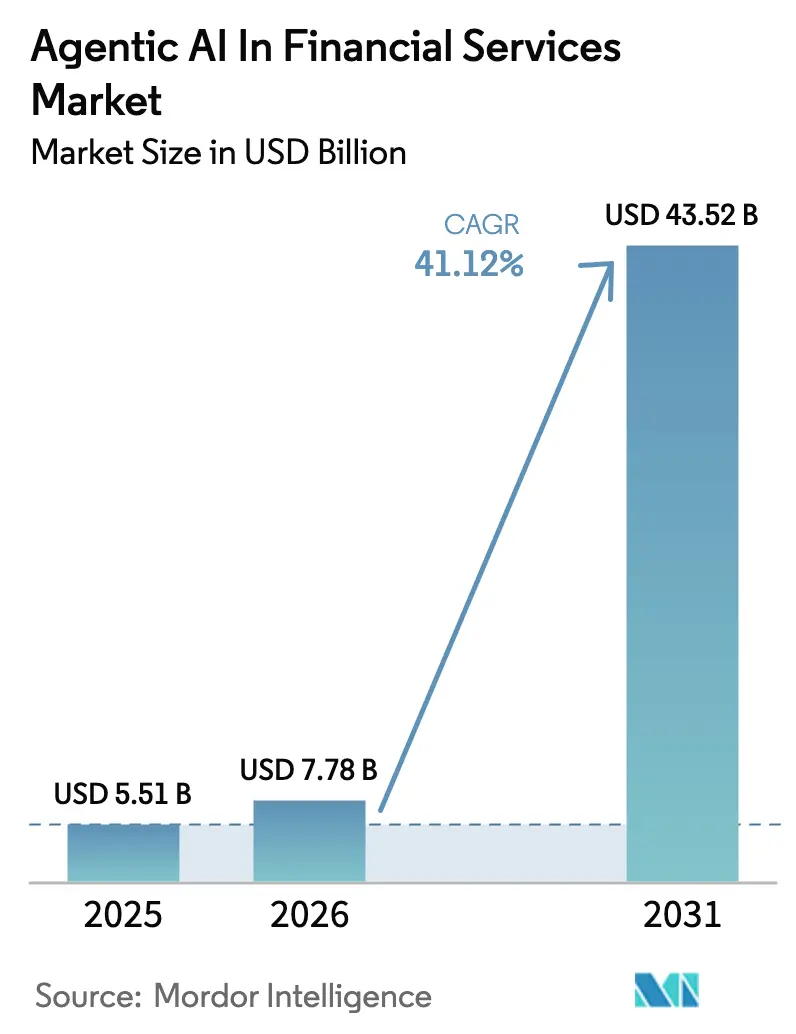

| Tamanho do Mercado (2026) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.12% CAGR |

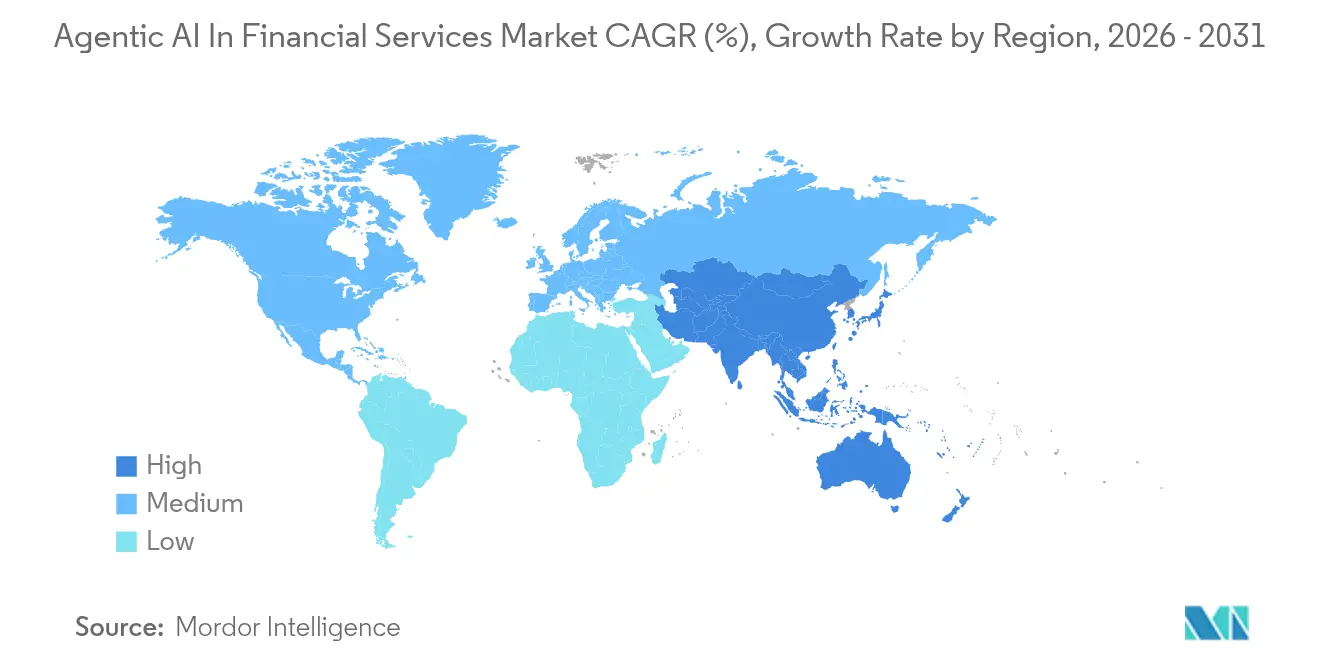

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

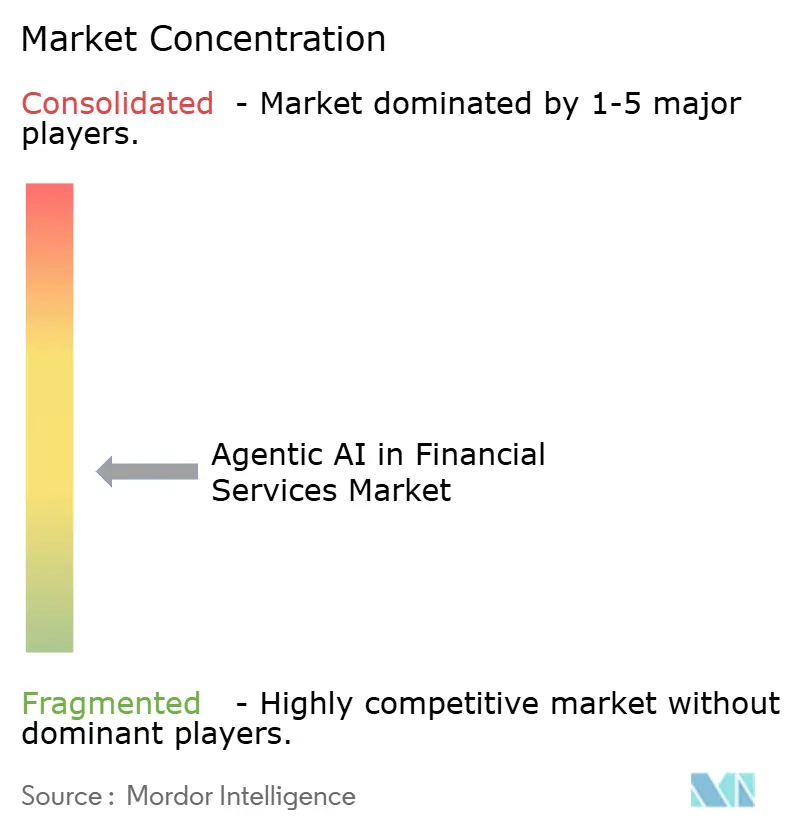

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Serviços Financeiros por Mordor Intelligence

O tamanho do mercado de IA Agêntica em serviços financeiros em 2026 é estimado em USD 7,78 bilhões, crescendo a partir do valor de 2025 de USD 5,51 bilhões, com projeções para 2031 indicando USD 43,52 bilhões, crescendo a um CAGR de 41,12% no período de 2026 a 2031. A adoção acelerada decorre da necessidade dos bancos de processar conjuntos de dados maiores, cumprir regulamentações mais rígidas e reduzir custos operacionais sem sacrificar a precisão. As instituições financeiras agora implantam agentes autônomos que interligam detecção de fraudes, suporte ao cliente e otimização de portfólio, criando ciclos de decisão unificados que operam continuamente. O JPMorgan Chase registrou uma queda de 95% nos alertas falsos de fraude após migrar para IA agêntica, comprovando o impacto da tecnologia na mitigação de riscos e no controle de custos. Ao mesmo tempo, a Klarna alcançou 89% de resolução no primeiro contato ao incorporar agentes autônomos no atendimento ao cliente, validando a capacidade do modelo de otimizar interações de alto volume. O financiamento por capital de risco permanece robusto à medida que incumbentes e startups competem para construir frameworks de orquestração multiagente que analisam dados estruturados e não estruturados em tempo real. A regulamentação não é mais apenas um obstáculo; os supervisores do Reino Unido e de Singapura agora co-criam diretrizes que permitem às empresas comercializar a IA agêntica dentro dos limites prudenciais.

Principais Conclusões do Relatório

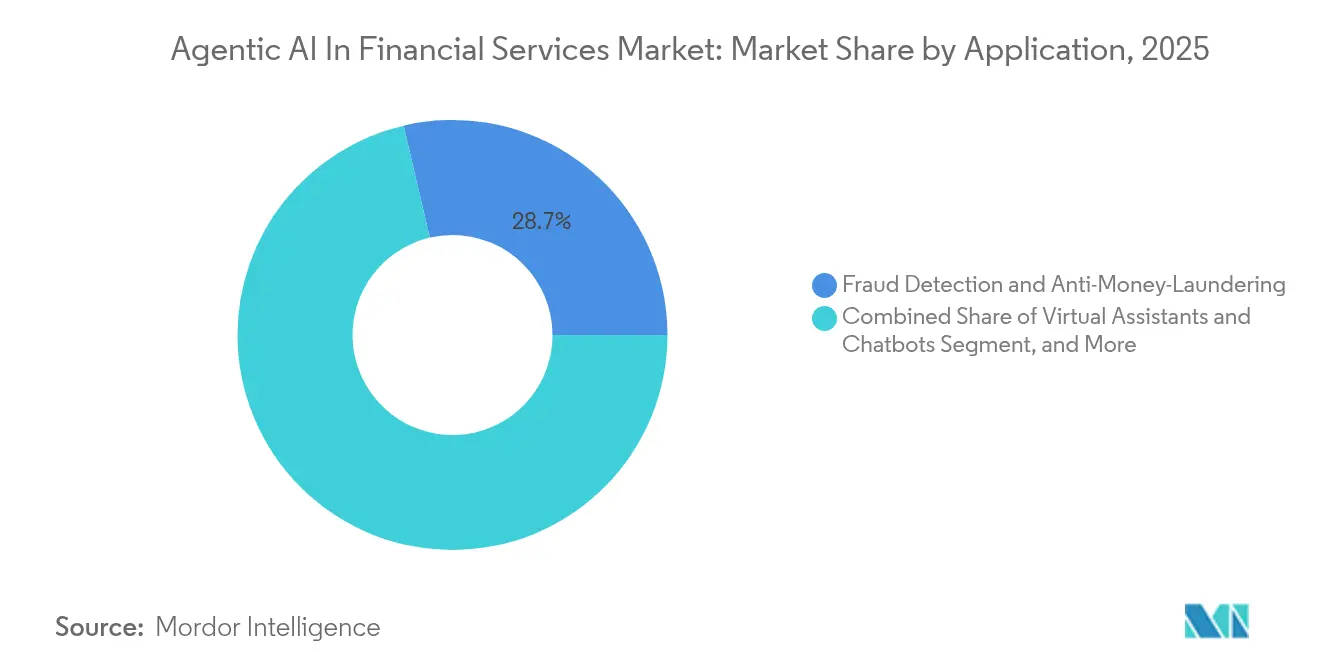

- Por aplicação, Detecção de Fraudes e Prevenção à Lavagem de Dinheiro capturou 28,65% da participação do mercado de IA Agêntica em serviços financeiros em 2025, enquanto Assistentes Virtuais e Chatbots avançam a um CAGR de 35,91% até 2031.

- Por componente, Soluções responderam por 62,40% do tamanho do mercado de IA Agêntica em serviços financeiros em 2025, enquanto Serviços Gerenciados registraram o maior CAGR projetado de 34,10% até 2031.

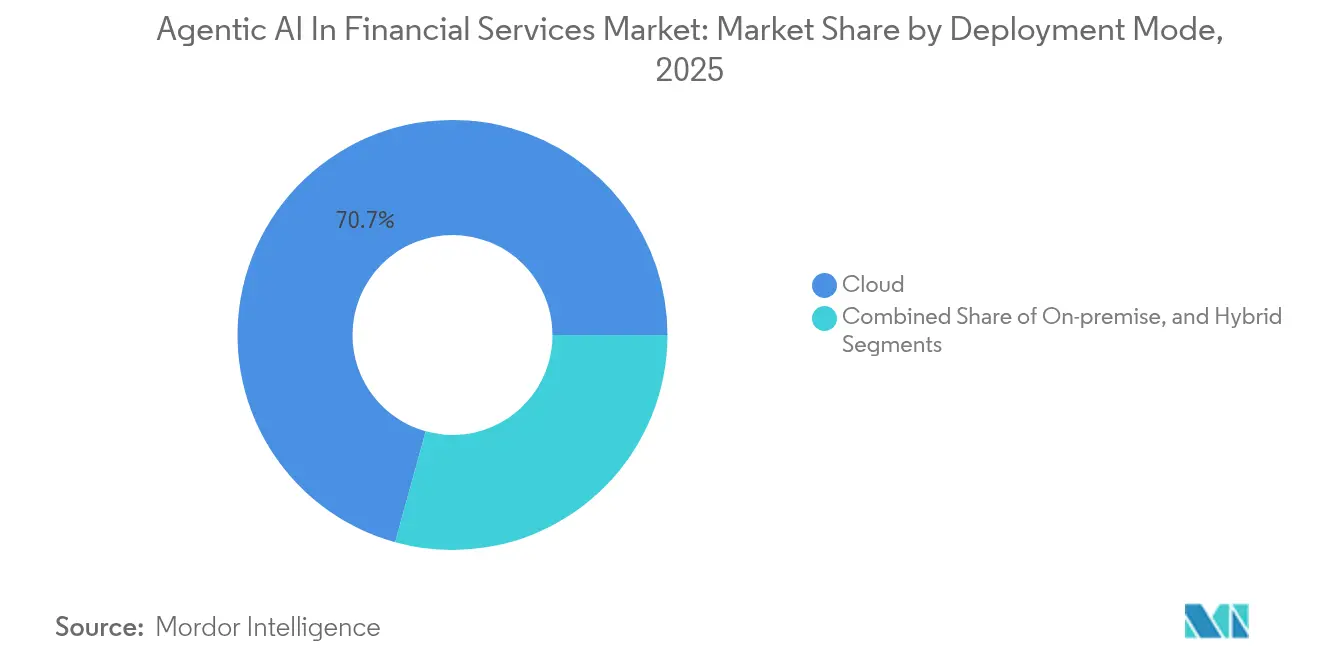

- Por modo de implantação, as implantações em Nuvem detinham 70,70% do tamanho do mercado de IA Agêntica em serviços financeiros em 2025; as arquiteturas Híbridas estão se expandindo a um CAGR de 33,40% até 2031.

- Por usuário final, os Bancos Comerciais lideraram com 45,60% de adoção em 2025, embora Fintechs e Neobancos estejam crescendo a um CAGR de 38,10%.

- Por geografia, a América do Norte comandou 38,80% da participação de receita em 2025, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 35,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Serviços Financeiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de detecção avançada de fraudes e AML | +8.2% | Global, com impacto concentrado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Busca por redução de custos e eficiência nas instituições financeiras | +7.8% | Global, particularmente forte nos mercados emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória por conformidade habilitada por IA | +6.5% | América do Norte e UE como primárias, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Frameworks de orquestração multiagente integrando LLMs com data lakes financeiros | +5.1% | Núcleo na América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A geração de dados financeiros sintéticos está reduzindo barreiras de privacidade | +3.8% | Global, com adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Produtos de orquestração de patrimônio hiperpersonalizados impulsionados por IA agêntica | +4.6% | América do Norte e UE como primárias, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Detecção Avançada de Fraudes e AML

As instituições agora incorporam agentes autônomos diretamente nos trilhos de pagamento, de modo que anomalias acionam interdições em microssegundos. O JPMorgan Chase reduziu os falsos positivos em 95%, liberando analistas para investigar alertas de maior valor.[1]JPMorgan Chase, "Relatório Anual 2025," jpmorganchase.com Os reguladores da União Europeia atualizaram as diretrizes de due diligence que implicitamente exigem análises em tempo real, impulsionando os bancos em direção a arquiteturas agênticas. Esses agentes cruzam padrões comportamentais, impressões digitais de dispositivos e feeds externos de ameaças, melhorando as taxas de detecção e reduzindo o atrito com o cliente. À medida que as diretrizes se tornam mais rígidas, as implantações focadas em fraudes representam o caminho mais rápido para retornos mensuráveis, garantindo investimento sustentado em projetos do mercado de IA agêntica em serviços financeiros.

Busca por Redução de Custos e Eficiência nas Instituições Financeiras

Processos de back-office — revisão de documentos de empréstimo, validação de KYC, preparação de declarações fiscais — agora operam em ciclos contínuos de micro-agentes autônomos. Os copilotos de IA tributária da H&R Block auxiliam 60.000 profissionais durante o período de pico, economizando para a empresa tanto horas extras quanto custos de retrabalho. Implantações semelhantes reduzem os índices de despesas operacionais em até 30%, um resultado valorizado em ambientes de baixas taxas de juros onde a compressão de margens se intensifica. Credores de mercados emergentes na Indonésia e no Vietnã aceleraram a adoção para contornar atualizações de mainframes legados e migrar diretamente para stacks de agentes nativos em nuvem. O ciclo resultante de liberação de custos e ganho de produtividade mantém o mercado de IA Agêntica em serviços financeiros em uma trajetória acentuada.

Pressão Regulatória por Conformidade Habilitada por IA

Os órgãos supervisores reconhecem que o monitoramento manual não consegue acompanhar o ritmo do comércio transfronteiriço e a velocidade dos ativos criptográficos. O acordo Reino Unido-Singapura assinado em julho de 2025 delineia taxonomias compartilhadas e padrões de auditoria para agentes autônomos explicáveis. A mesa de câmbio do Citigroup agora utiliza uma rede de agentes que captura automaticamente as mudanças regulatórias, ajustando os limites de hedge sem necessidade de reescrever o código. A certeza regulatória reduz o atrito nas aquisições, incentiva contratos plurianuais e atrai adotantes tardios para o mercado de IA agêntica em serviços financeiros antes do previsto.

Frameworks de Orquestração Multiagente Integrando LLMs com Data Lakes Financeiros

Novas camadas de orquestração permitem que especialistas atribuam mandatos discretos — liquidez, crédito, capital — a agentes separados que ainda compartilham um grafo de conhecimento comum. O FinRobot demonstrou como doze agentes coordenados executaram negociações, atualizaram painéis de risco e registraram relatórios regulatórios em um único fluxo de trabalho. A arquitetura escala horizontalmente, suportando novas classes de ativos ou geografias ao ativar agentes sem necessidade de reengenharia do núcleo. Os roteiros dos fornecedores agora citam a orquestração como um critério decisivo de compra, consolidando-a como um pilar do mercado de IA agêntica em serviços financeiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de conformidade com governança de dados e privacidade | -4.2% | Global, particularmente rigorosa na UE sob o GDPR | Curto prazo (≤ 2 anos) |

| Escassez de talentos e lacuna de capacitação em IA/ML | -3.8% | Global, aguda na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Risco de erros em decisões em tempo real (alucinações) em agentes autônomos | -5.1% | Global, crítico em decisões financeiras de alto risco | Médio prazo (2 a 4 anos) |

| Aprisionamento tecnológico por meio de camadas proprietárias de controle de agentes | -2.9% | Global, concentrado em implantações empresariais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Conformidade com Governança de Dados e Privacidade

O GDPR da UE exige a divulgação da linhagem de dados, obrigando os bancos a expor cada etapa de transformação realizada por um agente. As instituições respondem com plataformas de dados sintéticos que imitam propriedades estatísticas enquanto mascaram identificadores pessoais, mas os reguladores divergem sobre os limites aceitáveis. As equipes de conformidade adicionam módulos de explicabilidade que elevam os custos dos projetos e prolongam os ciclos de lançamento, especialmente para hubs de pagamentos transfronteiriços. Esses obstáculos retardam as implantações no mercado de IA agêntica em serviços financeiros, embora os fornecedores que oferecem ferramentas de privacidade por design estejam posicionados para ganhar.

Risco de Erros em Decisões em Tempo Real em Agentes Autônomos

Os grandes modelos de linguagem ocasionalmente alucinam ações corporativas ou interpretam erroneamente manchetes macroeconômicas, desencadeando negociações equivocadas. Um estudo de 2025 publicado no arXiv mostrou que botnets de manipulação de sentimento poderiam deslocar os preços intradiários de ações com baixo volume de negociação. Os bancos, portanto, inserem pontos de verificação humanos em transações de alto valor, reduzindo as prometidas economias de mão de obra. Os fornecedores agora lançam modos sandbox que limitam a autonomia dos agentes até que as métricas de confiabilidade convirjam, mas o risco residual ainda modera a substituição total de operadores humanos, restringindo a expansão no mercado de IA agêntica em serviços financeiros durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Assistentes Virtuais Impulsionam a Revolução da Experiência do Cliente

Assistentes Virtuais e Chatbots registram o crescimento mais forte do segmento a um CAGR de 35,91%, refletindo a crescente demanda por autoatendimento 24 horas no varejo bancário. Detecção de Fraudes e AML atualmente detêm 28,65% da participação do mercado de IA Agêntica em serviços financeiros, sublinhando a urgência de conformidade. Instituições como a Kasisto processam milhões de diálogos mensalmente, demonstrando altos níveis de simultaneidade sem picos de latência.

As funções de suporte seguem. Os agentes de Gestão de Riscos executam verificações contínuas de VaR, enquanto os agentes de Negociação atualizam as alocações de portfólio em milissegundos. Os agentes de Pontuação de Crédito incorporam conjuntos de dados alternativos, ampliando a inclusão financeira em regiões com baixo acesso bancário. Os mecanismos de Insights de Clientes personalizam ofertas, aumentando as taxas de venda cruzada. Em conjunto, esses casos de uso ilustram a amplitude de oportunidades dentro do mercado de IA agêntica em serviços financeiros.

Por Componente: Soluções Dominam Enquanto Serviços Aceleram

As plataformas de Soluções contribuíram com 62,40% da receita de 2025, à medida que os bancos licenciam camadas de orquestração e kits de desenvolvimento. Os Serviços Gerenciados, no entanto, registram um CAGR de 34,10% à medida que as instituições terceirizam o retreinamento de modelos e o backtesting de conformidade. Fornecedores como a UPTIQ agrupam painéis de monitoramento, alertas de desvio e relatórios regulatórios, reduzindo o custo total de propriedade.

Os Serviços Profissionais permanecem essenciais para a integração de sistemas legados, especialmente onde núcleos locais ainda processam liquidações. Esse padrão combinado indica que, embora o software forme a espinha dorsal do mercado de IA agêntica em serviços financeiros, os especialistas em serviços capturam uma parcela crescente à medida que os sistemas escalam.

Por Modo de Implantação: Liderança da Nuvem com Aceleração Híbrida

A Nuvem ainda responde por 70,70% das implantações de 2025 graças à flexibilidade de computação em pico para treinamento de modelos. O Híbrido cresce a um CAGR de 33,40% porque as regras de soberania de dados agora determinam o armazenamento local de informações de identificação pessoal. O UBS executa inferências de baixa latência localmente, mas utiliza o Azure para ciclos de retreinamento, ilustrando o caminho híbrido.

O modelo local persiste em países onde os reguladores exigem hardware dentro do território nacional. No entanto, os cálculos de adequação de capital e a pontuação antifraude migram cada vez mais para clusters em nuvem, ressaltando que a escalabilidade, e não a propriedade de hardware, impulsiona a competitividade no mercado de IA agêntica em serviços financeiros.

Por Usuário Final: Fintechs Lideram a Inovação Enquanto Bancos Escalam Operações

Os Bancos Comerciais constituem 45,60% da adoção em 2025, aproveitando agentes para a modernização de sistemas centrais e modelos de serviço sem agências. Fintechs e Neobancos registram um CAGR de 38,10% porque as arquiteturas greenfield facilitam a integração plug-and-play. O assistente de IA da Dave tratou 89% das consultas recebidas em 2024, liberando a equipe humana para o tratamento de exceções.

Os Bancos de Investimento implantam frameworks de negociação multiagente que monitoram liquidez e gatilhos de capital regulatório em tempo real, enquanto as Seguradoras automatizam a triagem de sinistros. As empresas de conformidade utilizam agentes para rastrear estatutos em evolução e emitir alertas. Essa adoção diversificada confirma o escopo expansivo do mercado de IA agêntica em serviços financeiros.

Análise Geográfica

A América do Norte controla 38,80% da receita de 2025, apoiada por amplos reservatórios de talentos em IA e orientações supervisoras claras. JPMorgan Chase, Citigroup e Wells Fargo escalaram implantações em produção além do tamanho piloto, comprovando a viabilidade comercial. O capital de risco continua a fluir para startups de orquestração, garantindo profundidade de pipeline para o mercado de IA agêntica em serviços financeiros.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 35,20%, à medida que os governos aceleram iniciativas de dados abertos e emitem licenças sandbox que encurtam os prazos de aprovação. A Autoridade Monetária de Singapura co-elaborou diretrizes de risco de modelos que esclarecem os níveis de autonomia permitidos, removendo incertezas para os bancos regionais. Os megabancos japoneses, por sua vez, modernizam data lakes em nuvem para que os agentes possam ingerir décadas de registros de transações.

A Europa avança de forma constante; as obrigações do GDPR prolongam os cronogramas dos projetos, mas também criam altas barreiras de entrada que protegem os pioneiros. As instituições harmonizam a engenharia de privacidade com a orquestração de agentes, produzindo modelos transferíveis para o mercado mais amplo de IA agêntica em serviços financeiros.

O Oriente Médio e a África enfatizam a detecção de fraudes e chatbots para superar as redes de agências, enquanto os neobancos da América do Sul exploram agentes para avaliar tomadores de crédito com histórico financeiro limitado. Essas prioridades divergentes demonstram que a regulamentação local e a maturidade da infraestrutura ditam a velocidade de adoção, mas todos os territórios contribuem para a expansão agregada do mercado de IA agêntica em serviços financeiros.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Microsoft, IBM e Google investem em copilotos específicos para o domínio, enquanto a Palantir adiciona gerenciamento de ontologia sobre armazéns de dados existentes. O lançamento do Claude para Serviços Financeiros pela Anthropic em julho de 2025 sinaliza novos entrantes verticalizados que agrupam LLMs com feeds de dados premium.

A atividade de aquisições se intensifica. A IBM adquiriu uma startup de dados sintéticos para incorporar controles de privacidade nativamente, enquanto a FIS fechou um acordo por um mecanismo de orquestração que coordena agentes de risco, tesouraria e conformidade. Tais movimentos concentram propriedade intelectual, elevando gradualmente as barreiras de entrada no mercado de IA agêntica em serviços financeiros.

Os especialistas prosperam ao mirar espaços em branco. A AgentSmyth foca exclusivamente no monitoramento de covenants para fundos de crédito privado, enquanto a Kay automatiza a reconciliação repetitiva em gateways de pagamento.[4]AgentSmyth, "Monitoramento de Covenants com Agentes de IA 2024," agentsmyth.com As parcerias com hiperescaladores de nuvem permanecem cruciais porque os agentes requerem capacidade de GPU e pipelines de telemetria que fornecedores menores não conseguem financiar sozinhos. A profundidade de integração, a explicabilidade e o alinhamento regulatório tornam-se, portanto, critérios decisivos de compra.

Líderes do Setor de IA Agêntica em Serviços Financeiros

Microsoft Corporation

International Business Machines Corporation (IBM)

Alphabet Inc. (Google)

Amazon Web Services, Inc.

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Anthropic lançou o Claude para Serviços Financeiros, integrando dados da FactSet e da Morningstar para otimizar os fluxos de trabalho de pesquisa de analistas.

- Julho de 2025: A WealthAi uniu forças com a MDOTM para incorporar o módulo de design autônomo de portfólio da Sphere ao MarketPlace da WealthAi.

- Julho de 2025: O Lloyds Banking Group iniciou pilotos com os modelos neurossimbólicos da UnlikelyAI dentro de seu Sandbox de Inovação.

- Julho de 2025: O Reino Unido e Singapura formalizaram uma aliança para coordenar a governança de IA em finanças.

Escopo do Relatório Global do Mercado de IA Agêntica em Serviços Financeiros

| Detecção de Fraudes e AML |

| Assistentes Virtuais e Chatbots |

| Gestão de Riscos e Automação de Conformidade |

| Gestão de Portfólio e Negociação |

| Pontuação de Crédito e Subscrição |

| Insights de Clientes e Personalização |

| Outras Aplicações de Nicho |

| Soluções | Plataformas de IA Agêntica |

| SDKs e Frameworks | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Híbrido |

| Bancos Comerciais |

| Bancos de Investimento e Gestores de Ativos |

| Seguradoras |

| Fintechs e Neobancos |

| Empresas de Regulação e Conformidade |

| Outras Instituições Financeiras |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Aplicação | Detecção de Fraudes e AML | ||

| Assistentes Virtuais e Chatbots | |||

| Gestão de Riscos e Automação de Conformidade | |||

| Gestão de Portfólio e Negociação | |||

| Pontuação de Crédito e Subscrição | |||

| Insights de Clientes e Personalização | |||

| Outras Aplicações de Nicho | |||

| Por Componente | Soluções | Plataformas de IA Agêntica | |

| SDKs e Frameworks | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Usuário Final | Bancos Comerciais | ||

| Bancos de Investimento e Gestores de Ativos | |||

| Seguradoras | |||

| Fintechs e Neobancos | |||

| Empresas de Regulação e Conformidade | |||

| Outras Instituições Financeiras | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA agêntica em serviços financeiros?

O mercado é avaliado em USD 7,78 bilhões em 2026, com expectativas de atingir USD 43,52 bilhões até 2031.

Qual área de aplicação lidera o mercado de IA agêntica em serviços financeiros?

Detecção de Fraudes e Prevenção à Lavagem de Dinheiro detêm a maior participação com 28,65% da receita de 2025.

Qual é a velocidade de crescimento do segmento de assistentes virtuais?

Assistentes Virtuais e Chatbots expandem a um CAGR de 35,91%, o mais rápido entre todas as aplicações.

Por que as implantações híbridas estão ganhando tração?

As arquiteturas híbridas atendem às rígidas regras de residência de dados enquanto ainda oferecem escalabilidade em nível de nuvem, crescendo a um CAGR de 33,40%.

Qual região está posicionada para crescer mais rapidamente?

A Ásia-Pacífico demonstra o maior impulso com um CAGR previsto de 35,20%, à medida que as reformas regulatórias fomentam a inovação em IA.

Página atualizada pela última vez em: