Tamanho e Participação do Mercado de IA Agêntica em Energia e Utilidades

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

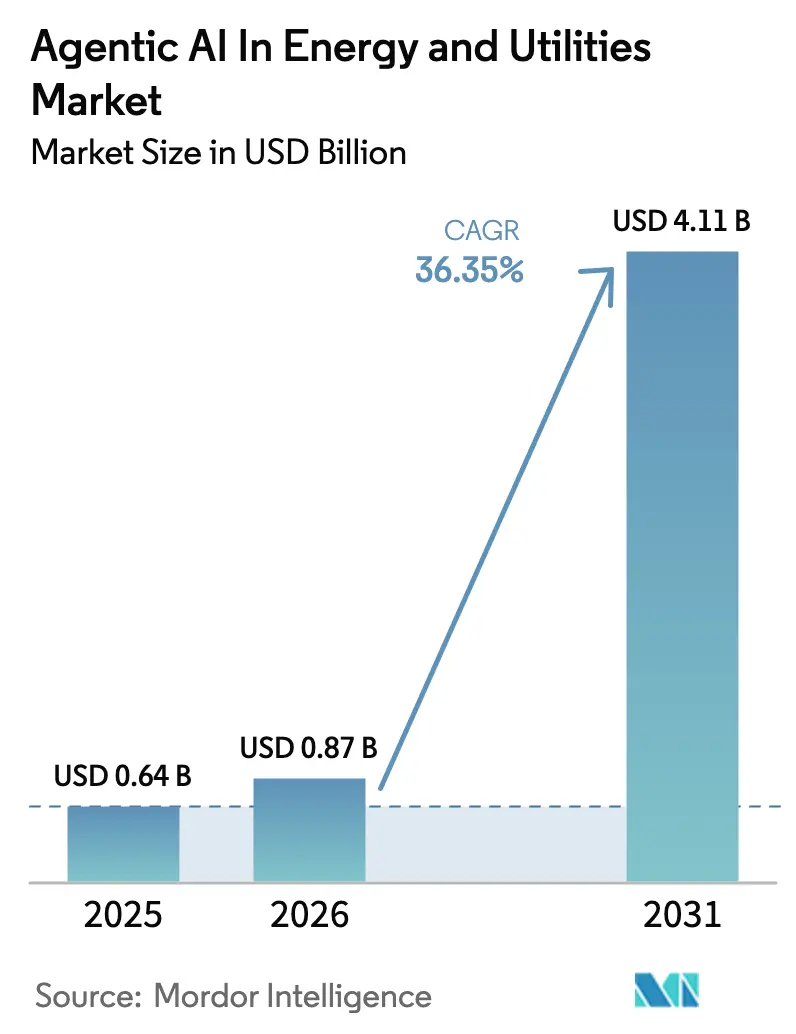

| Tamanho do Mercado (2026) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.35% CAGR |

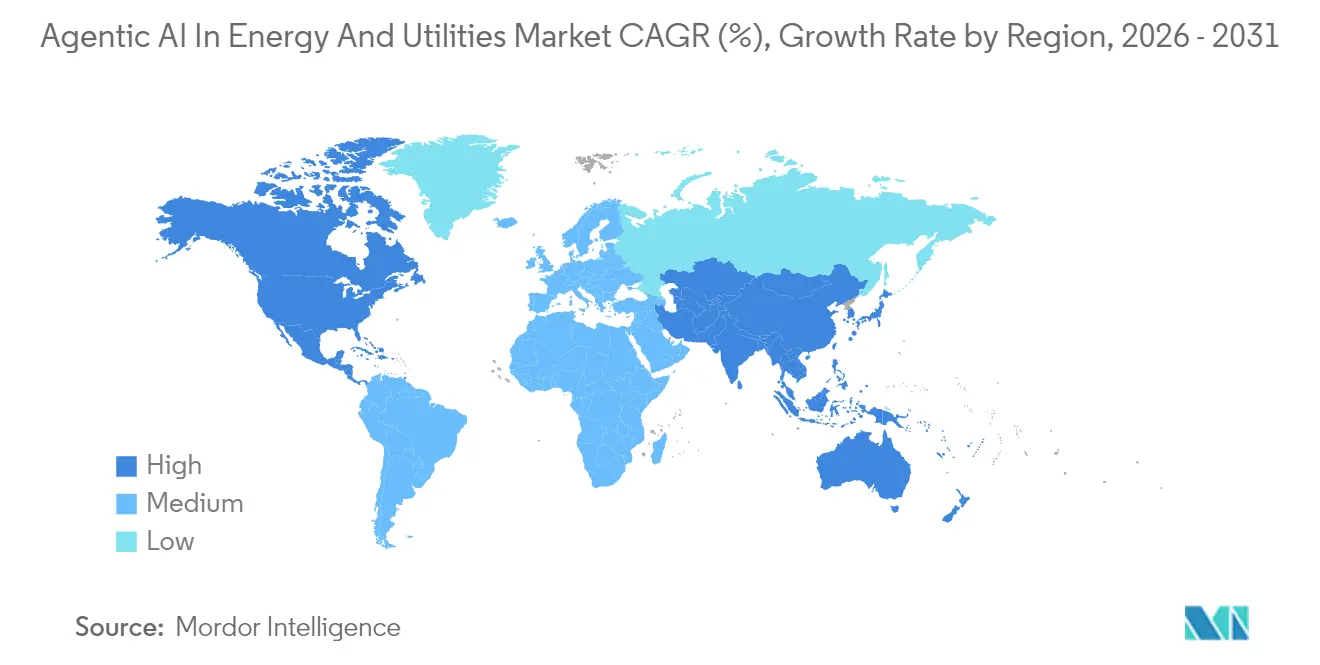

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

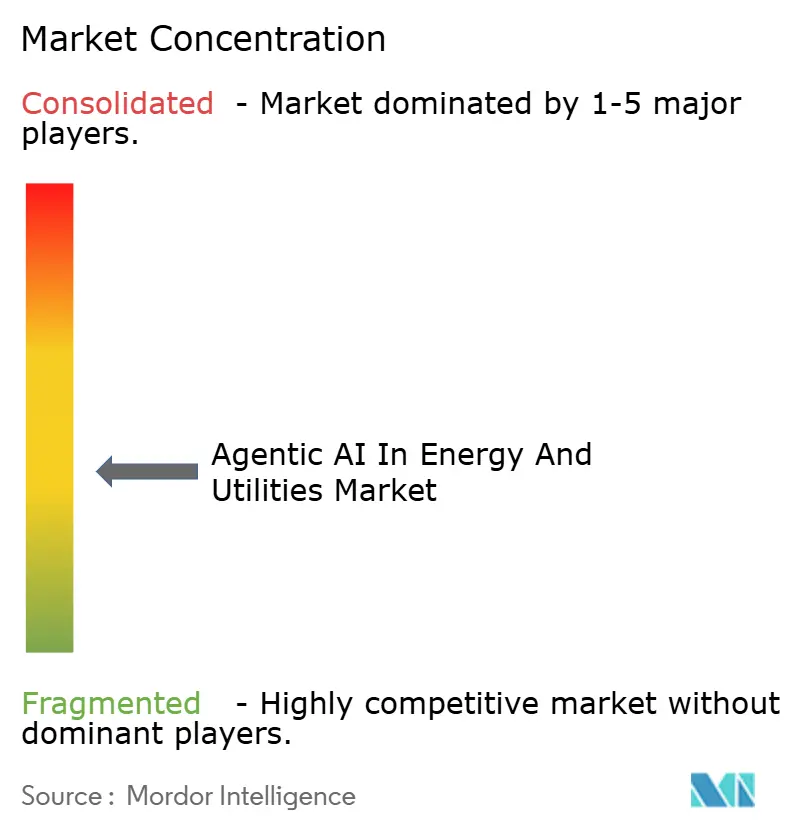

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Energia e Utilidades pela Mordor Intelligence

Espera-se que o tamanho do mercado de IA agêntica em energia e utilidades cresça de USD 0,64 bilhão em 2025 para USD 0,87 bilhão em 2026 e está previsto para atingir USD 4,11 bilhões até 2031 a um CAGR de 36,35% no período de 2026-2031. A digitalização em larga escala da rede elétrica, mandatos agressivos de redução de carbono e as comprovadas vantagens de custo das ferramentas autônomas de suporte à decisão sustentam esse crescimento. As concessionárias estão combinando a otimização baseada em agentes com gêmeos digitais para orquestrar milhões de ativos distribuídos, enquanto a IA de borda melhora a latência para esquemas de proteção e despacho de resposta à demanda. Os gastos iniciais de capital são mais elevados na América do Norte e na Europa, à medida que os reguladores endurecem as regras de desempenho em caso de interrupção, mas a Ásia-Pacífico apresenta a aceleração mais acentuada graças aos lançamentos de redes inteligentes financiados pelo Estado. A concorrência entre fornecedores está se intensificando à medida que os grandes players de automação industrial adquirem startups de análise para incorporar IA conversacional e diagnósticos generativos nas operações de rotina. Movimentos paralelos de política, como os programas de infraestrutura de IA do Departamento de Energia dos Estados Unidos, sinalizam ventos favoráveis duradouros para os fornecedores de plataformas que conseguem equilibrar segurança, explicabilidade e cibersegurança.

Principais Conclusões do Relatório

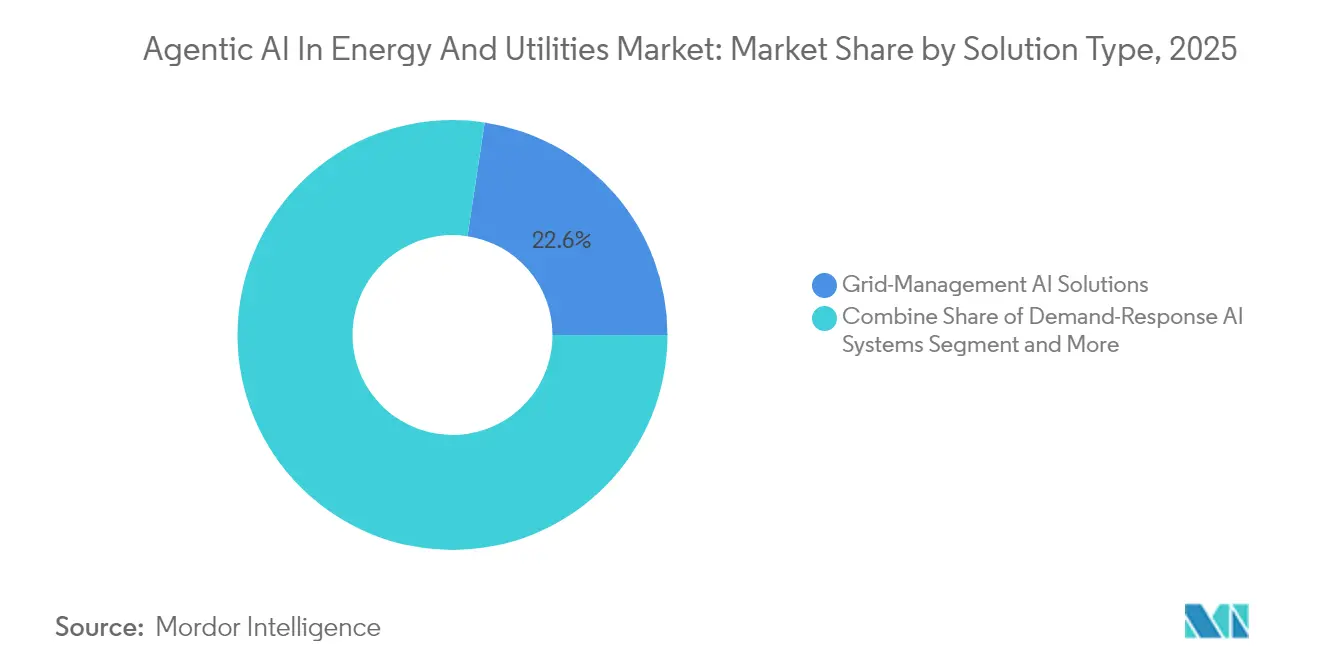

- Por tipo de solução, a IA de gestão de redes liderou com 22,61% de participação na receita em 2025, enquanto a IA de resposta à demanda está projetada para crescer a um CAGR de 40,73% até 2031.

- Por modelo de implantação, o segmento de nuvem deteve 67,94% da participação do mercado de IA agêntica em energia e utilidades em 2025; a adoção de borda/híbrido está avançando a um CAGR de 37,92% até 2031.

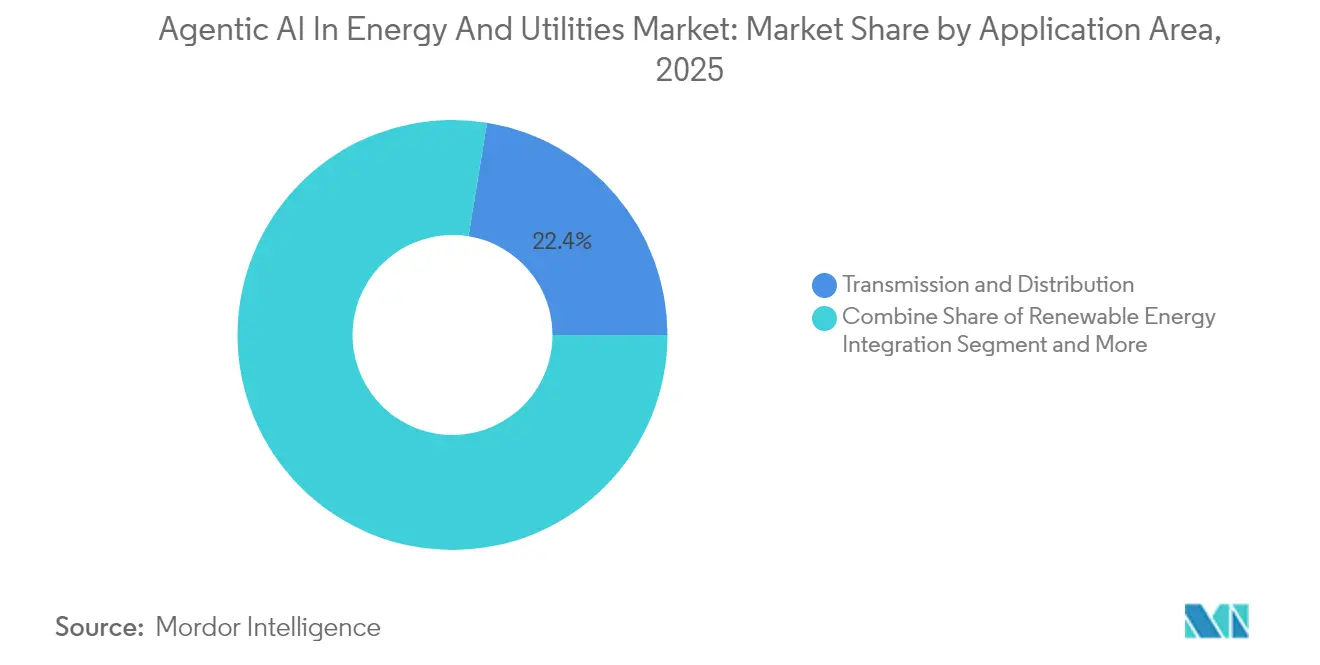

- Por aplicação, transmissão e distribuição respondeu por 22,44% do tamanho do mercado de IA agêntica em energia e utilidades em 2025, e a integração de energia renovável está se expandindo a um CAGR de 39,85% até 2031.

- Por usuário final, as concessionárias de energia elétrica capturaram 32,21% da participação na receita em 2025, enquanto os produtores independentes de energia renovável estão previstos para registrar o CAGR mais rápido de 38,21% até 2031.

- A América do Norte comandou 34,18% da receita global de 2025; a Ásia-Pacífico está no caminho certo para um CAGR de 39,12% graças a projetos de modernização de redes de vários bilhões de dólares.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Energia e Utilidades

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente complexidade da rede elétrica exige otimização baseada em IA | +8.2% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2-4 anos) |

| Economia de custos com manutenção preditiva de infraestrutura envelhecida | +6.8% | América do Norte e UE como núcleo, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Aumento da penetração de energia renovável exigindo previsão em tempo real | +9.1% | Global, com a APAC liderando a implantação | Médio prazo (2-4 anos) |

| Pressão regulatória por eficiência energética e redução de carbono | +5.4% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Convergência de agentes de negociação autônomos em mercados atacadistas de energia | +4.7% | Mercados avançados da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Adoção de contabilidade de carbono baseada em IA para relatórios ESG de concessionárias | +3.3% | Global, com mandato regulatório da UE impulsionando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Complexidade da Rede Elétrica Exige Otimização Baseada em IA

A geração distribuída, os fluxos de energia bidirecionais e a eletrificação do transporte aumentam a carga de decisão nos centros de controle. O Departamento de Energia dos Estados Unidos destaca a otimização habilitada por IA como o único caminho viável para o balanceamento em nível de milissegundos em milhares de alimentadores. A pilha de gêmeo digital Gridscale X da Siemens demonstra ganhos de eficiência de até 30% ao redirecionar autonomamente a energia em torno de congestionamentos. Operadores regionais de redes com mais de 30% de penetração de energia renovável já dependem do agendamento agêntico para evitar eventos de corte. A consciência situacional em tempo real combinada com o despacho por aprendizado por reforço está, portanto, migrando de piloto para produção. O impulso de investimento se acelerará à medida que os formuladores de políticas vincularem penalidades de desempenho em caso de interrupção às capacidades de controle digital.

Economia de Custos com Manutenção Preditiva de Infraestrutura Envelhecida

O Laboratório Nacional de Argonne mediu reduções de 43-56% nas despesas de manutenção após as concessionárias migrarem de regimes de operação até a falha para o agendamento preditivo orientado por agentes. [1] Laboratório Nacional de Argonne, "Revolucionando a Manutenção da Rede de Energia," ANL.GOVOs sistemas de IA também reduzem as visitas de técnicos em até 66% por meio de inspeções remotas baseadas em imagem de transformadores e postes. O programa de visão por drone da Autoridade de Energia de Nova York valida a abordagem, classificando a urgência de reparos em minutos. Essas economias prolongam os ciclos de vida dos ativos em um momento em que os orçamentos de substituição enfrentam escrutínio em processos tarifários. Os primeiros adotantes relatam períodos de retorno de dois anos, reforçando um ciclo de aquisição rápido para plataformas de manutenção preditiva.

Aumento da Penetração de Energia Renovável Exigindo Previsão em Tempo Real

O Nostradamus AI da Hitachi Energy fornece previsões mais de 20% mais precisas do que as referências do setor, permitindo um agendamento mais suave da geração flexível. [2]Hitachi Energy, "Solução de Previsão de Energia com IA," HITACHIENERGY.COMOs dados da rede elétrica do Texas mostram que a energia solar contribuiu com 21% da produção de pico no verão de 2024, ilustrando a volatilidade que a IA deve absorver. O otimizador BluWave-ai na fazenda Sunbank demonstra aprendizado em ciclo rápido que refina os agendamentos a cada cinco minutos. À medida que os recursos variáveis excedem 35% da geração em muitas áreas de balanceamento, os operadores de rede migram de modelos estatísticos convencionais para conjuntos de autoaprendizagem que antecipam mudanças climáticas e picos de preços simultaneamente.

Pressão Regulatória por Eficiência Energética e Redução de Carbono

A Lei de IA da UE incorpora cibersegurança, explicabilidade e trilhas de auditoria em aplicações de rede de alto risco, elevando efetivamente o patamar para investimentos em maturidade digital. Mandatos de redução de carbono como o pacote Fit for 55 da UE e os padrões estaduais de energia limpa nos Estados Unidos incentivam as concessionárias a automatizar o gerenciamento de cortes, a resposta à demanda e a minimização de perdas. A contabilidade de carbono derivada de IA se vincula diretamente às obrigações de relatórios ambientais, sociais e de governança, posicionando os agentes autônomos como ferramentas de conformidade em vez de atualizações discricionárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de dados operacionais rotulados de alta qualidade | -4.1% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança em sistemas de controle habilitados por IA | -3.7% | Global, com foco em infraestrutura crítica | Médio prazo (2-4 anos) |

| Ciclos conservadores de aquisição de concessionárias desacelerando a expansão | -2.9% | Mercados regulados da América do Norte e da UE | Médio prazo (2-4 anos) |

| Regras emergentes de governança de modelos de IA elevando os custos de conformidade | -2.2% | UE liderando, adoção global seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Dados Operacionais Rotulados de Alta Qualidade

As concessionárias possuem décadas de registros de SCADA e de interrupções, mas poucos conjuntos de dados são rotulados de forma consistente o suficiente para o aprendizado supervisionado. Um estudo da MDPI de 2024 apontou as lacunas de governança de dados como a principal barreira de implementação em projetos piloto de redes inteligentes. [3]MDPI, "Impacto da Inteligência Artificial em Sistemas de Energia Distribuída," MDPI.COM As cooperativas menores não têm pessoal para desenvolver recursos ou aplicar taxonomias, atrasando os cronogramas de treinamento de modelos. As estruturas de confiança de dados e os métodos de aprendizado federado mostram potencial, mas adicionam complexidade arquitetônica que apenas as grandes concessionárias de capital aberto conseguem absorver atualmente.

Preocupações com Cibersegurança em Sistemas de Controle Habilitados por IA

O Departamento de Segurança Interna dos Estados Unidos alerta que entradas adversariais poderiam redirecionar controles autônomos da rede elétrica.[4]Departamento de Segurança Interna dos Estados Unidos, "Diretrizes de Segurança e Proteção," DHS.GOVO conjunto AI-PhyX do Laboratório Nacional de Oak Ridge identifica vulnerabilidades latentes nos pipelines de modelos antes da implantação em campo. As concessionárias devem incorporar arquiteturas de confiança zero e detecção de anomalias em tempo real em cada nó de inferência, adicionando custos e prolongando os ciclos de aquisição. As seguradoras exigem cada vez mais comprovação de resiliência do modelo, elevando ainda mais os limites de diligência devida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: IA de Gestão de Redes Lidera a Transformação do Mercado

A IA de gestão de redes controlou 22,61% da receita de 2025, ancorando o mercado de IA agêntica em energia e utilidades à medida que as concessionárias priorizam a visibilidade e o controle sobre ativos geograficamente dispersos. Os fornecedores integram feeds de unidades de medição fasorial, dados meteorológicos e sinais de recursos de energia participativos para calcular o despacho ideal a cada segundo. A expansão constante do segmento decorre de penalidades regulatórias por interrupção e de cotas crescentes de energia distribuída. A IA de resposta à demanda, com previsão de registrar um CAGR de 40,73%, emerge à medida que as concessionárias conectam milhões de termostatos inteligentes e carregadores de veículos para compensar a demanda de pico. Os conjuntos de manutenção preditiva reduzem as penalidades por tempo de inatividade de ativos, com ABB e Siemens agrupando diagnósticos generativos que automatizam a criação de ordens de serviço. Nichos menores — monitoramento de captura de carbono, análise de resiliência e negociação autônoma — mostram tração inicial onde os incentivos de política se alinham com as metas de descarbonização.

O perfil competitivo favorece os fornecedores que entregam módulos plug-and-play dentro de ecossistemas mais amplos de tecnologia operacional. A adoção de API aberta permite que as concessionárias adicionem microsserviços à medida que as regulamentações evoluem, evitando a dependência de um único fornecedor. O crescimento histórico de 2019-2024 foi em média mais próximo de 20%, ressaltando a inflexão pós-2024 ligada à maturação da orquestração em nuvem e dos chips de inferência de borda. À medida que mais concessionárias divulgam cifras de retorno sobre o investimento de dois dígitos, os comitês de orçamento demonstram maior tolerância para implantações plurianuais e multissítios, sustentando o impulso ao longo da década.

Por Modelo de Implantação: Dominância da Nuvem Encontra a Revolução da Computação de Borda

As implantações em nuvem capturaram 67,94% dos gastos de 2025 no mercado de IA agêntica em energia e utilidades, impulsionadas pela economia de computação elástica e pelos conjuntos de ferramentas de conformidade prontos para uso oferecidos pelos hiperescaladores. Microsoft, AWS e Google envolvem APIs específicas de domínio em torno de suas pilhas de IA genéricas, acelerando os ciclos de prova de conceito para concessionárias com equipes limitadas de ciência de dados. No entanto, as implantações de borda/híbrido crescem a um CAGR de 37,92% porque os loops de controle em nível de alimentador exigem resposta em milissegundos inatingível quando se faz o percurso de ida e volta para centros de dados remotos. Os dispositivos de inferência de borda agora consomem apenas 100 µW por tarefa em comparação com 1 W nas gerações anteriores, reduzindo drasticamente a sobrecarga de energia das subestações.

As concessionárias adotam arquiteturas híbridas que mantêm análises não críticas na nuvem enquanto transferem a lógica de isolamento de falhas, ilhamento e FLISR para dispositivos no topo dos postes. Os sistemas locais persistem em instalações de geração nuclear e de defesa sensíveis onde a soberania de dados supera a eficiência de custos. As estruturas regulatórias, particularmente na UE, pressionam pelo registro local de telemetria de infraestrutura crítica, sustentando ainda mais a demanda por computação local. O efeito líquido é uma arquitetura bifurcada onde a nuvem permanece como o hub de comando e treinamento e os nós de borda executam inferência sensível ao contexto e à latência.

Por Área de Aplicação: Redes de Transmissão Impulsionam a Adoção Atual

As salas de controle de transmissão e distribuição responderam por 22,44% dos gastos de 2025, consolidando seu papel como os principais compradores do mercado de IA agêntica em energia e utilidades. Gêmeos digitais de alta fidelidade catalogam mudanças de topologia, permitindo comutação segura e alívio de congestionamentos. A transmissão ao vivo de sensores de rede aprimorados fornece 100% de visibilidade das subestações, permitindo que os operadores executem estimadores de estado em tempo quase real que alimentam a lógica de comutação autônoma. As aplicações de integração de energia renovável, crescendo a um CAGR de 39,85%, se alinham com as construções de frotas de energia solar e eólica em escala de serviço público. Os módulos de previsão melhoram o despacho econômico e reduzem as penalidades de corte, tornando-os atraentes para os proprietários de ativos que buscam vantagem no mercado comercial.

O controle de geração de energia permanece um nicho considerável onde a IA agêntica ajusta turbinas de combustão ou plantas de ciclo combinado híbrido. Os operadores de petróleo e gás migram a IA para o upstream para reduzir o tempo de inatividade na perfuração e para o downstream para maximizar as margens de refino. As concessionárias de água extraem alertas de vazamento de assinaturas acústicas, provando que os agentes de IA reduzem as perdas de água não faturada. As pilhas emergentes de monitoramento de captura de carbono aplicam visão computacional à imagem de poços de injeção, dando aos formuladores de políticas confiança na permanência do sequestro.

Por Setor do Usuário Final: Concessionárias de Energia Elétrica Lideram a Transformação

As concessionárias de energia elétrica entregaram 32,21% da receita de 2025 ao implantar iniciativas de modernização da rede que vão desde a medição avançada até os alimentadores autocurativos. O tamanho do mercado de IA agêntica em energia e utilidades para implantações em concessionárias de energia elétrica está projetado para ultrapassar USD 1,35 bilhão até 2031, à medida que os reguladores vinculam a recuperação tarifária às métricas de resiliência digital. O conjunto de prevenção de interrupções habilitado por IA da Eversource evitou 40.000 interrupções de clientes durante execuções piloto, ilustrando ganhos tangíveis na qualidade do serviço. Os produtores independentes de energia renovável crescem mais rapidamente a um CAGR de 38,21% porque os geradores comerciais devem prever e negociar energia em tempo quase real para proteger a volatilidade.

As grandes empresas de petróleo e gás adotam IA generativa para modelagem de reservatórios, reduzindo os cronogramas de exploração. As concessionárias de água, motivadas por regulamentações de seca, recorrem a algoritmos preditivos de vazamento, enquanto microrredes de campus e prosumidores industriais incorporam agendadores agênticos para minimizar os encargos de demanda. O crescimento de 2019-2024 foi moderado por obstáculos de prova de conceito, mas o impulso pós-2025 se beneficia da aquisição baseada em modelos e das arquiteturas de segurança pré-validadas.

Análise Geográfica

A América do Norte reteve 34,18% da receita global de 2025, pois programas federais, como a iniciativa de IA para segurança de redes de USD 45 milhões, subsidiaram o risco dos projetos piloto. Os Estados Unidos planejam USD 12 bilhões em financiamento para pesquisa em IA, criando um ecossistema onde concessionárias, provedores de nuvem e laboratórios nacionais codesenvolvem casos de uso. Os sucessos de exportação da BluWave-ai do Canadá reforçam a liderança de pensamento regional.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 39,12%. O plano de rede inteligente de USD 1,8 bilhão da Tailândia exemplifica a modernização apoiada pelo governo. A China promove a previsão de carga habilitada por IA para gerenciar os booms de eletrificação e o corte de picos, enquanto Singapura pilota redes inteligentes em escala de distrito como bancos de teste urbanos. O crescimento aqui se beneficia da construção de redes em campo aberto que ignora as restrições de sistemas legados.

A Europa ocupa o terceiro lugar em receita, mas lidera em regulamentação e manufatura industrial. A Lei de IA da UE estabelece padrões globais de conformidade, catalisando investimentos em IA explicável e cibersegurança. O projeto de estabilização da rede insular da Espanha com a ABB demonstra condensadores síncronos integrados por IA que ancoram redes fracas. A Europa Oriental e a região Nórdica aceleram as implantações de IA de borda para subestações remotas sujeitas a condições climáticas adversas, impulsionando os gastos com infraestrutura resiliente.

O Oriente Médio e a África mostram adoção incipiente concentrada nos operadores de transmissão do Conselho de Cooperação do Golfo e nos desenvolvedores de energias renováveis da África do Sul. A América do Sul permanece em fase exploratória, com Brasil e Chile testando robôs de negociação agênticos em mercados spot regionais. Os aprendizados entre regiões e a queda nos custos de silício devem reduzir as lacunas de adoção nos próximos cinco anos.

Cenário Competitivo

O mercado de IA agêntica em energia e utilidades abriga uma combinação de veteranos em automação industrial e novos entrantes de nuvem em hiperescala. Siemens, ABB e Schneider Electric aproveitam décadas de credenciais em equipamentos de rede para vender módulos de IA agrupados com hardware. A aquisição da Altair Engineering pela Siemens em 2025 reforça a profundidade do gêmeo digital, permitindo ofertas integradas de simulação e controle. A ABB combina relés de computação de borda com seu novo disjuntor SACE Emax 3 para prometer resposta em submilissegundos na comutação de centros de dados.

Os hiperescaladores se diferenciam por meio de infraestrutura de treinamento escalável e preços por assinatura. O Google injeta modelos baseados em transformadores em kits de ferramentas de estabilidade de rede, enquanto a Microsoft codesenvolvem copilotos de manutenção preditiva com parceiros industriais. A AWS oferece data lakes seguros adaptados para telemetria de infraestrutura crítica, reduzindo o atrito de ingestão para as concessionárias. Os desafiantes nativos de borda, como a Edgecom Energy, atraem investimentos estratégicos ao se concentrar em inferência de baixa latência e mitigação de encargos de demanda.

A corrida de propriedade intelectual se concentra em patentes de controle adaptativo e estruturas de aprendizado federado com preservação de privacidade. Os rastros de colaboração se ampliam à medida que os fornecedores formam laboratórios conjuntos com institutos de pesquisa nacionais para atender às certificações de segurança mais rigorosas. Fusões e participações de risco se aceleram porque os grandes fornecedores buscam talentos de domínio e interfaces de baixo código que encurtam os ciclos de vendas. Dado que os cinco principais fornecedores detêm uma participação combinada de receita de 45-50%, o mercado exibe concentração moderada, propícia ao sucesso tanto de especialistas quanto de plataformas.

Líderes do Setor de IA Agêntica em Energia e Utilidades

Siemens AG

ABB Ltd.

Schneider Electric SE

IBM Corporation

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Schneider Electric delineou roteiros de modernização de redes antecipando aumentos de demanda impulsionados por IA

- Fevereiro de 2025: A GE Appliances integrou o hardware de painel inteligente da ABB em seu ecossistema EcoBalance

- Janeiro de 2025: A ABB investiu na Edgecom Energy para expandir as soluções de gestão de demanda por IA generativa

- Janeiro de 2025: A ABB lançou o disjuntor de ar SACE Emax 3 com IA de manutenção preditiva e certificação de cibersegurança IEC 62443

Escopo do Relatório Global do Mercado de IA Agêntica em Energia e Utilidades

| Plataformas de IA para Manutenção Preditiva |

| Software de IA para Otimização de Energia |

| Soluções de IA para Gestão de Redes |

| Sistemas de IA de Resposta à Demanda |

| Agentes de IA para Negociação Autônoma |

| Outros Tipos de Solução |

| Local |

| Nuvem |

| Borda / Híbrido |

| Geração de Energia |

| Transmissão e Distribuição |

| Petróleo e Gás - Upstream |

| Petróleo e Gás - Médio/Downstream |

| Concessionárias de Água |

| Integração de Energia Renovável |

| Captura e Armazenamento de Carbono |

| Concessionárias de Energia Elétrica |

| Empresas de Petróleo e Gás |

| Concessionárias de Água |

| Produtores Independentes de Energia Renovável (IPPs) |

| Empresas de Serviços de Energia (ESCOs) |

| Prosumidores Industriais |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Plataformas de IA para Manutenção Preditiva | ||

| Software de IA para Otimização de Energia | |||

| Soluções de IA para Gestão de Redes | |||

| Sistemas de IA de Resposta à Demanda | |||

| Agentes de IA para Negociação Autônoma | |||

| Outros Tipos de Solução | |||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Borda / Híbrido | |||

| Por Área de Aplicação | Geração de Energia | ||

| Transmissão e Distribuição | |||

| Petróleo e Gás - Upstream | |||

| Petróleo e Gás - Médio/Downstream | |||

| Concessionárias de Água | |||

| Integração de Energia Renovável | |||

| Captura e Armazenamento de Carbono | |||

| Por Setor do Usuário Final | Concessionárias de Energia Elétrica | ||

| Empresas de Petróleo e Gás | |||

| Concessionárias de Água | |||

| Produtores Independentes de Energia Renovável (IPPs) | |||

| Empresas de Serviços de Energia (ESCOs) | |||

| Prosumidores Industriais | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA agêntica em energia e utilidades?

O mercado foi avaliado em USD 0,87 bilhão em 2026 e está projetado para atingir USD 4,11 bilhões até 2031.

Qual segmento lidera o mercado atualmente?

As soluções de IA para gestão de redes ocupam a posição de liderança com uma participação de 22,61% da receita de 2025.

Qual é a velocidade de crescimento das implantações baseadas em borda?

As arquiteturas de borda e híbridas estão se expandindo a um CAGR de 37,92% entre 2026 e 2031, à medida que as concessionárias buscam controle em frações de segundo.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 39,12% devido a investimentos em larga escala em redes inteligentes.

Qual é a principal barreira à adoção?

A falta de dados operacionais rotulados de alta qualidade e as estruturas de governança associadas permanecem o principal obstáculo de implementação.

Página atualizada pela última vez em: