Tamanho e Participação do Mercado de IA Agêntica na Cadeia de Suprimentos e Logística

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

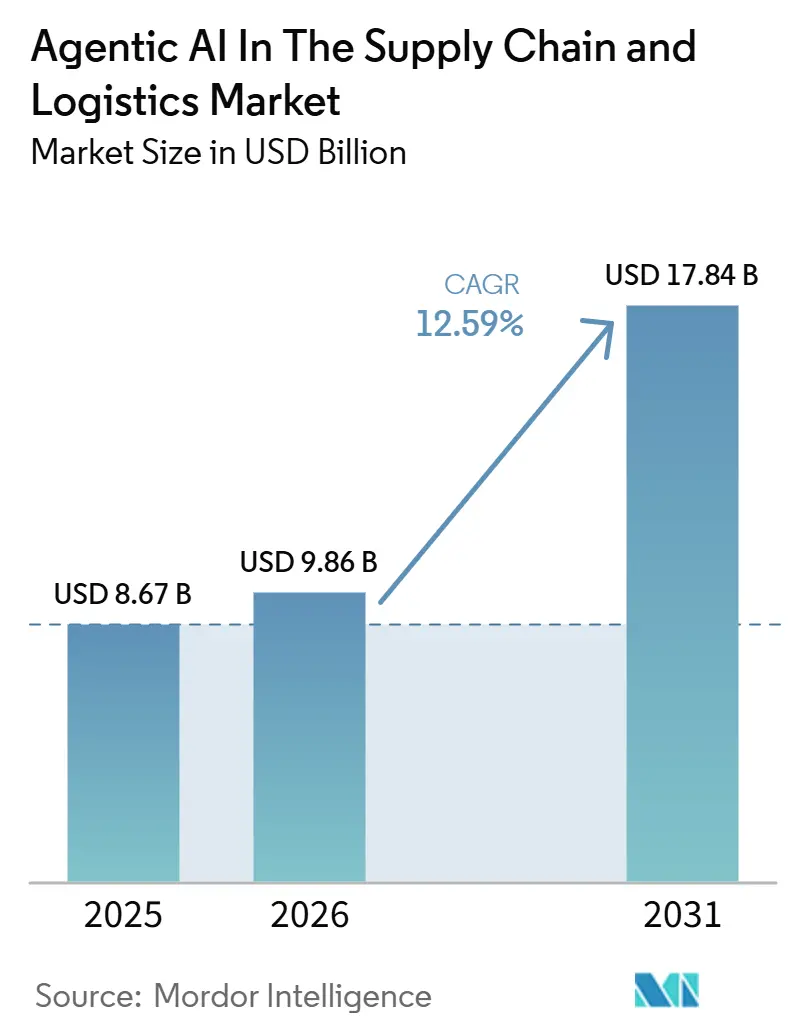

| Tamanho do Mercado (2026) | 9.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.59% CAGR |

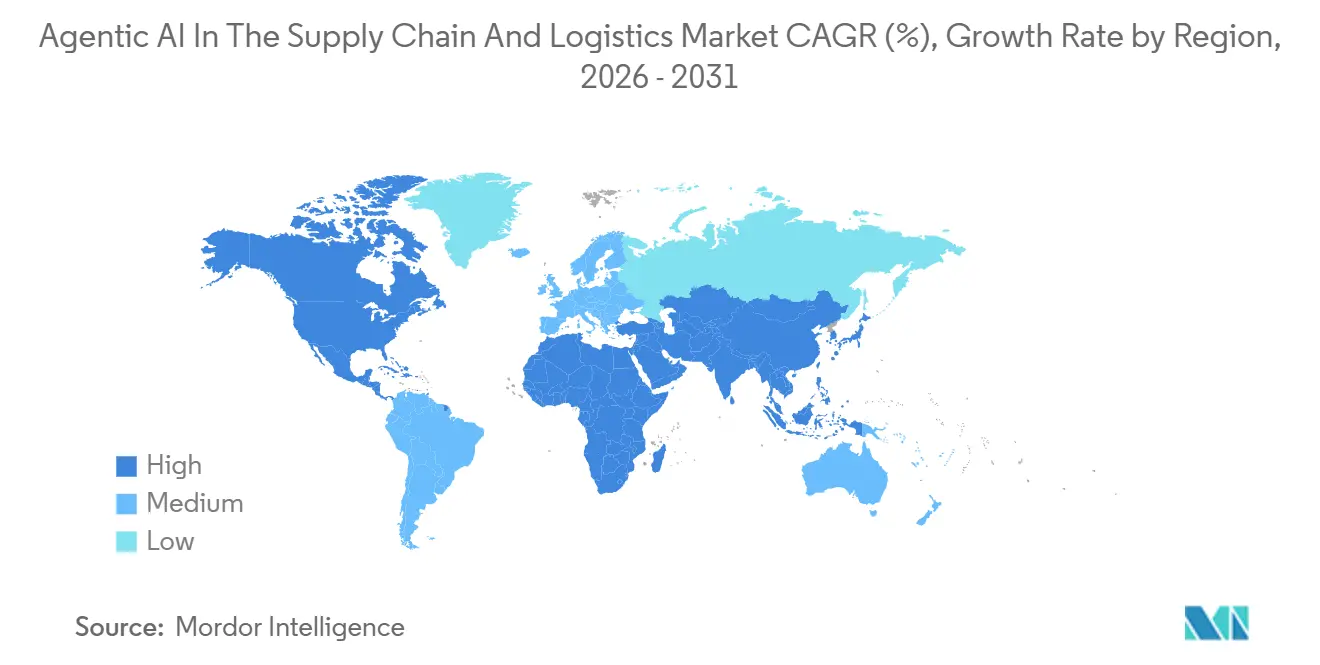

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA Agêntica na Cadeia de Suprimentos e Logística por Mordor Intelligence

Espera-se que o mercado de IA agêntica na cadeia de suprimentos e logística cresça de USD 9,86 bilhões em 2026 para USD 17,84 bilhões até 2031, expandindo-se a um CAGR de 12,59% no mesmo período. As empresas estão avançando além da automação baseada em regras em direção a sistemas multiagentes autônomos que tomam decisões em tempo real em compras, armazenagem, transporte e entrega na última milha. As plataformas de software responderam por mais da metade da receita de 2025, mas a queda nos preços de sensores e computação está impulsionando a demanda por hardware habilitado para IA e soluções convergentes de robótica de borda. Os primeiros adotantes relatam ganhos de produtividade de dois dígitos, atraindo novos investimentos mesmo com os custos de conformidade regulatória em alta. A intensidade competitiva está aumentando porque os hiperescaladores de nuvem incorporam funções agênticas diretamente nos pacotes de cadeia de suprimentos, enquanto fornecedores especializados oferecem módulos de agentes combináveis que se integram via APIs abertas.

Principais Conclusões do Relatório

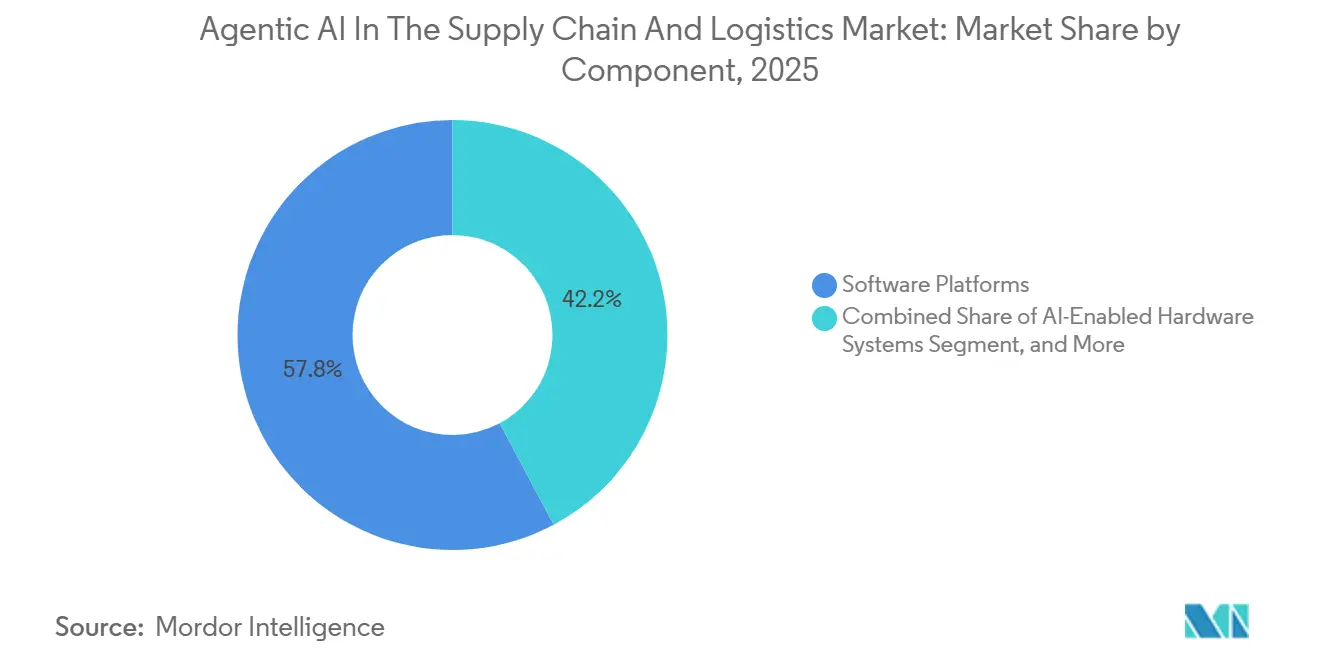

- Por componente, as plataformas de software capturaram 57,81% da receita de 2025, enquanto o hardware habilitado para IA deve registrar o CAGR mais forte de 13,19% até 2031.

- Por aplicação, a previsão e o planejamento de demanda lideraram com 35,83% das vendas de 2025; a orquestração de entrega na última milha deve avançar ao CAGR mais rápido de 13,79% no período de 2026 a 2031.

- Por modelo de implantação, as soluções baseadas em nuvem responderam por 62,89% dos gastos de 2025, enquanto as arquiteturas híbridas devem registrar um CAGR de 13,08% à medida que as empresas equilibram a latência com os mandatos de soberania de dados.

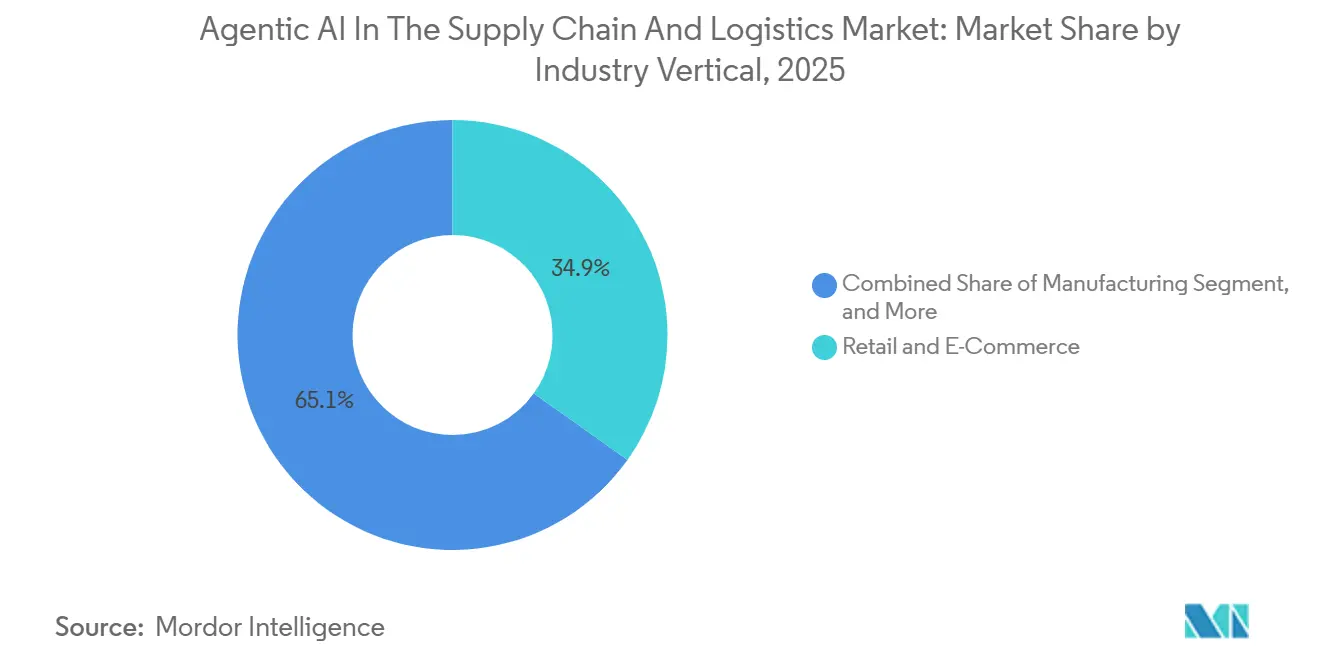

- Por vertical da indústria, o varejo e o comércio eletrônico responderam por 34,88% da demanda de 2025, enquanto saúde e produtos farmacêuticos estão no caminho para o CAGR mais alto de 13,67% até 2031.

- Por geografia, a América do Norte respondeu por 41,83% da receita de 2025, mas espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 13,59% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica na Cadeia de Suprimentos e Logística

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Plataformas de Gestão da Cadeia de Suprimentos Nativas em Nuvem com Agentes de IA Incorporados | +3.2% | Global, com concentração na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Acelerando Investimentos em Automação de Armazéns | +2.8% | América do Norte, Europa Ocidental, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Sensores e Computação Viabilizando Hardware Habilitado para IA a Preços Acessíveis | +2.1% | Global, com rápida adoção na Ásia-Pacífico e na América do Sul | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Estruturas de Governança de Agentes Explicáveis Após a Lei de IA da UE | +1.6% | Europa, com repercussão na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso Crescente de Dados de Emissões em Tempo Real para Incentivos de Roteamento com Consciência de Carbono | +1.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de Conjuntos de Dados de Referência para Multiagentes Autônomos Padronizando KPIs de Compras | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosivo Volume de Pedidos de Comércio Eletrônico e Proliferação de SKUs

Os hiperescaladores de nuvem agora disponibilizam ferramentas multiagentes como parte de seus pacotes de cadeia de suprimentos, eliminando a fricção de integração e reduzindo a latência de decisão de horas para segundos. A Amazon Web Services introduziu o Connect Decisions em maio de 2025, enquanto Oracle e SAP seguiram com agentes incorporados para detecção de demanda, reserva de frete e documentação aduaneira. Empresas de médio porte sem talento interno em IA podem ativar essas capacidades por meio de planos de assinatura, embora o risco de dependência de plataforma aumente à medida que os históricos de decisões se acumulam em nuvens proprietárias.

Crescentes Demandas de Visibilidade em Tempo Real por Parte de Varejistas de Primeiro Nível

O baixo desemprego e a alta rotatividade de trabalhadores levam os operadores de logística a implantar robôs móveis autônomos e sistemas humanoides controlados por estruturas multiagentes. A UPS direcionou USD 120 milhões para equipamentos de descarregamento orientados por IA em 2025, e a GXO Logistics relatou ganhos de produtividade de 22% após implementar pilotos da Dexterity e da Agility Robotics em vários locais. As normas de projeto imobiliário estão se deslocando para layouts compatíveis com robôs, marginalizando instalações legadas que não conseguem acomodar fluxos de trabalho automatizados.

Pressão de Redução de Custos Decorrente da Volatilidade dos Fretes e Preços de Combustível

O Jetson Orin Nano da NVIDIA, com preço de USD 249, oferece 40 TOPS de desempenho, tornando-o uma solução econômica para aplicações de IA de borda. Da mesma forma, o Cloud AI 100 Ultra da Qualcomm foi projetado especificamente para atender às necessidades de inferência de borda em setores como gestão de frotas e operações de armazém. Esses avanços na economia de hardware permitem que transportadoras regionais implementem tecnologias como sistemas de separação guiados por visão e otimização autônoma de rotas sem incorrer em cobranças recorrentes de serviços em nuvem. Como resultado, a vantagem competitiva nesses setores está se afastando do mero acesso ao poder computacional e passa a depender cada vez mais da qualidade dos dados e da eficiência dos algoritmos de coordenação multiagente.

Adoção Crescente de Aprendizado por Reforço Multiagente para Precificação Dinâmica e Roteamento

A Lei de IA da UE classifica os agentes de cadeia de suprimentos que influenciam o agendamento de trabalhadores ou a seleção de transportadoras como de risco limitado, mas exige registros de auditoria e supervisão humana. SAP, Microsoft e IBM lançaram módulos de governança que traduzem o raciocínio dos agentes em linguagem simples e sinalizam decisões anômalas em 2025-2026.[1]Comissão Europeia, "Lei de IA da UE," ec.europa.eu Modelos simbólicos e neuro-simbólicos híbridos ganham, assim, preferência em relação a abordagens de aprendizado profundo opacas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Análise de Impacto |

|---|---|---|---|

| Altos Custos de Integração com Sistemas Legados de ERP e TMS | -1.8% | Global, agudo na América do Norte e na Europa com parques de TI maduros | Curto prazo (≤ 2 anos) |

| Regulamentações de Privacidade e Soberania de Dados Aumentando os Encargos de Conformidade | -1.4% | Europa, China, Índia, com repercussão em operadores multinacionais | Médio prazo (2 a 4 anos) |

| Escassez de Ambientes de Simulação Específicos de Domínio Limitando o Treinamento de Agentes de Aprendizado por Reforço | -0.9% | Global, mais agudo em mercados emergentes sem infraestrutura de gêmeo digital | Longo prazo (≥ 4 anos) |

| Fadiga de Gestão de Mudanças Empresariais Decorrente de Reformulações de Fluxos de Trabalho Multiagentes | -0.7% | Global, particularmente em setores com forças de trabalho sindicalizadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A maioria dos operadores de médio porte continua a depender de bancos de dados monolíticos que utilizam atualizações em lote, o que limita sua capacidade de adotar tecnologias avançadas, como fluxos orientados a eventos para sistemas de IA multiagente. A transição para tais sistemas envolve altos custos, variando de USD 5 milhões a USD 20 milhões por rede de distribuição, e o processo de implementação pode levar até 3 anos. Além disso, cada plataforma de agentes emprega suas próprias ontologias proprietárias, exigindo o desenvolvimento de soluções de middleware personalizadas. Esse requisito complica ainda mais o processo de adoção e agrava as disparidades de produtividade entre grandes empresas, que têm recursos para gerenciar tais transições de forma eficaz, e empresas menores, que frequentemente têm dificuldade em acompanhar o ritmo.

Dependência de Fornecedor e Complexidade de Integração com ERP/WMS Legados

A Lei de Proteção de Informações Pessoais da China e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem que os dados pessoais sejam armazenados e processados localmente em suas respectivas jurisdições. Esse requisito obriga as redes de logística a implementar instâncias de agentes específicas por região que sincronizam operações em silos fragmentados, respeitando as regulamentações locais.[2]Ministério de Eletrônica e Tecnologia da Informação da Índia, "Lei de Proteção de Dados Pessoais Digitais," meity.gov.in Além disso, a Lei de IA da UE introduz requisitos adicionais de documentação, aumentando significativamente os custos de conformidade para as empresas. Essas exigências regulatórias elevadas são particularmente desafiadoras para fornecedores menores, frequentemente levando-os a estabelecer sub-redes regionais com coordenação transfronteiriça restrita para gerenciar custos e garantir a conformidade.

Escassez de Engenheiros de IA Qualificados com Expertise no Domínio

Menos de 15% dos profissionais de IA possuem profundo conhecimento de teoria de inventário, logística multimodal e restrições regulatórias. Os ciclos de recrutamento para talentos híbridos sênior frequentemente excedem 10 meses, inflacionando os custos dos projetos e estendendo os prazos dos projetos-piloto. Embora os programas de capacitação proliferem, as deficiências de capacidade de curto prazo limitam a agressividade com que as empresas podem escalar agentes autônomos além das pilhas de planejamento principais. A lacuna de talentos representa uma restrição estrutural de longa cauda no mercado de IA agêntica na cadeia de suprimentos e logística.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Alta do Hardware em Meio à Dominância das Plataformas

O software orientado por IA capturou 57,81% da receita total de 2025 no mercado de IA agêntica para cadeia de suprimentos e logística. O tamanho do mercado de IA agêntica na cadeia de suprimentos e logística para hardware está a caminho de crescer mais rapidamente a 13,19% à medida que a inferência de borda converge com a robótica. A queda nos preços de chips e as pilhas de percepção pré-integradas encurtam os períodos de retorno do investimento, colocando empilhadeiras autônomas e separação guiada por visão ao alcance de transportadoras regionais. A receita de serviços escala à medida que os integradores modernizam sistemas legados, ajustam agentes verticais e treinam supervisores. Os pacotes de software continuam a se beneficiar de preços por consumo e relacionamentos preexistentes com a nuvem, permanecendo o ponto de entrada para a maioria dos novos participantes.

As empresas adotam hardware depois de confiar na lógica de orquestração residente em suas plataformas. Robôs alimentados por Jetson e esteiras transportadoras baseadas em Gaudi são fornecidos com agentes de referência que se encaixam nos principais pacotes de gestão da cadeia de suprimentos em nuvem, reduzindo o esforço de integração. Os hiperescaladores monetizam, assim, tanto o software por assinatura quanto os ecossistemas de dispositivos certificados, enquanto os fornecedores de robótica se diferenciam pelo design especializado de garras, fusão de sensores e certificações de segurança.

Por Aplicação: A Orquestração da Última Milha Acelera

A previsão de demanda liderou a alocação de 2025 com 35,83% porque a maioria dos varejistas e fabricantes já coleta os dados necessários para modelos de séries temporais e causais. A orquestração da última milha, no entanto, registrará o CAGR mais rápido de 13,79% à medida que cidades densas, expectativas de entrega no mesmo dia e escassez de mão de obra se combinam. Os pilotos da FedEx alcançam reduções de 15% nos custos de entrega quando agentes de RFID e planejamento de rotas coordenam veículos e robôs de calçada. A otimização de armazéns permanece uma área central, pois a rotatividade anual de armazéns nos EUA superou 43% e 400.000 vagas em 2025.

Os agentes de compras ganham tração à medida que conjuntos de dados de referência padronizam o desempenho dos fornecedores, enquanto o roteamento de frotas com consciência de carbono incorpora dados de emissões em tempo real para satisfazer os mandatos de sustentabilidade. A logística reversa e o cross-docking permanecem nichos, mas crescem gradualmente com as devoluções do comércio eletrônico e as regras de economia circular. Cada subsegmento utiliza diferentes modalidades de dados, mas todos exigem coordenação multiagente para eliminar gargalos manuais.

Por Vertical da Indústria: Cadeias de Frio de Saúde Ganham Impulso

O varejo e o comércio eletrônico responderam por 34,88% dos gastos de 2025, mas saúde e produtos farmacêuticos devem se expandir 13,67% até 2031 à medida que as regras de serialização e rastreabilidade de cadeia de frio entram em vigor. A Cardinal Health investiu USD 1,5 bilhão para modernizar sua distribuição implementando monitoramento de temperatura multiagente e controle autônomo de estoque. Os operadores de alimentos e bebidas implantam orquestração semelhante para produtos refrigerados, e os fabricantes automotivos digitalizam redes just-in-time para maior resiliência.

A IA agêntica na indústria de cadeia de suprimentos e logística suporta cada vez mais modelos específicos de domínio para encurtar os tempos de configuração. Os agentes de saúde incorporam fluxos de trabalho regulatórios para a Seção 204 da Lei de Modernização da Segurança Alimentar dos EUA, enquanto os pacotes automotivos modelam prazos de entrega de fornecedores em múltiplos níveis e pontuações de risco. Essas camadas verticais promovem preços médios de venda mais altos, mas exigem profunda expertise em processos de fornecedores e integradores.

Por Modelo de Implantação: O Híbrido Equilibra Latência e Regulamentação

As soluções hospedadas em nuvem responderam por 62,89% das implantações de 2025 no mercado de IA agêntica na cadeia de suprimentos e logística. As arquiteturas híbridas com forte componente de borda, no entanto, registrarão um CAGR de 13,08% à medida que os operadores transferem agentes sensíveis à latência, como atribuição de tarefas e prevenção de colisões, para servidores locais, mantendo os ciclos de treinamento em nuvem. Os mandatos de localização da China e regras semelhantes na Índia levam as multinacionais a adotar clusters híbridos específicos por região.

As configurações híbridas reduzem o tempo de ida e volta na nuvem de 50 a 200 milissegundos, melhorando o rendimento dos robôs e a colaboração dos trabalhadores. A GXO Logistics observou aumentos de produtividade de 22% após executar a inferência de visão localmente e sincronizar métricas anonimizadas com a nuvem para retreinamento. As implantações puramente locais permanecem restritas a contratantes de defesa e mercados altamente regulamentados porque exigem talento interno em IA e orçamentos de capital maiores.

Análise Geográfica

A América do Norte respondeu por 41,83% da receita de 2025, graças à infraestrutura de nuvem madura e à adoção antecipada pela Amazon, UPS e FedEx. Os incentivos do setor público para a fabricação doméstica de semicondutores também apoiam a expansão do ecossistema de hardware de borda. A Europa cresce mais lentamente porque a Lei de IA da UE adiciona sobrecarga de documentação, embora os subsídios para roteamento com consciência de carbono compensem parcialmente os custos de conformidade.

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 13,59% até 2031, à medida que China, Índia e Japão canalizam mais de USD 50 bilhões em financiamento soberano de IA para hardware doméstico e grandes modelos de linguagem. O Conselho de Estado da China reservou aplicações de cadeia de suprimentos, impulsionando subsídios provinciais para portos inteligentes e logística em zonas francas. O cenário de startups da Índia traz ferramentas de compras agênticas para pequenos fabricantes, e o envelhecimento da força de trabalho do Japão impulsiona a adoção de robôs em centros de distribuição.

A América do Sul avança à medida que o comércio eletrônico brasileiro supera metade da população, estimulando a demanda por entrega autônoma em São Paulo e no Rio de Janeiro. A Argentina busca correspondência de frete guiada por IA apesar da volatilidade macroeconômica, enquanto a banda larga limitada em partes da região desacelera a adoção da nuvem. O Oriente Médio e a África permanecem em estágio inicial, mas os Emirados Árabes Unidos e a Arábia Saudita incorporam a IA agêntica em corredores logísticos nacionais alinhados com estratégias de diversificação.[3]Visão Saudita 2030, "Investimentos em Logística," vision2030.gov.sa

Cenário Competitivo

O mercado de IA agêntica na cadeia de suprimentos e logística é moderadamente fragmentado. Os hiperescaladores de nuvem, Amazon Web Services, Microsoft Azure e Google Cloud, agrupam agentes incorporados com faturamento por consumo, vinculando os clientes a ecossistemas de ponta a ponta. Os titulares de software empresarial, como SAP, Oracle e Blue Yonder, ampliam os pacotes de ERP e WMS com camadas de orquestração para defender as bases instaladas. Os especialistas em robótica, incluindo Locus Robotics e Dexterity, se diferenciam por fallback de teleoperação, certificações de segurança e kits de implantação rápida.[4]Locus Robotics, "Marco de 2 Bilhões de Separações," locusrobotics.com

Espaços em branco se abrem na orquestração de cadeia de frio, logística reversa e conformidade transfronteiriça, onde os custos de falha são altos e as regulamentações são complexas. Os fornecedores de semicondutores fazem parceria com empresas de software para acelerar a inferência e reduzir o consumo de energia, transformando chips em componentes essenciais das pilhas de soluções. O campo de batalha se desloca de capacidades isoladas para o controle do pipeline de dados, a amplitude do ecossistema e o custo total de propriedade.

As startups que oferecem agentes combináveis com API em primeiro lugar estão atraindo cada vez mais empresas cautelosas com a dependência de fornecedores. Essas startups fornecem soluções flexíveis que permitem às empresas integrar e personalizar seus sistemas sem ficarem presas a um único fornecedor. No entanto, apesar do apelo de tal flexibilidade, os custos de migração continuam a aumentar à medida que os registros históricos de decisões e os dados operacionais ficam profundamente incorporados em uma infraestrutura de nuvem específica. Isso cria uma barreira significativa à mudança, tornando desafiador para as empresas a transição para plataformas alternativas. Para lidar com essa complexidade, integradores especializados identificaram uma oportunidade de preencher a lacuna oferecendo soluções completas para converter instalações legadas em sistemas modernos e adaptáveis. Esses integradores capitalizam sobre a natureza intrincada de tais transições, reforçando ainda mais uma hierarquia competitiva em múltiplos níveis dentro do mercado.

Líderes do Setor de IA Agêntica na Cadeia de Suprimentos e Logística

-

Blue Yonder, Inc.

-

Microsoft Corporation

-

SAP SE

-

Kinaxis Inc.

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP lançou seu módulo de Gestão de Logística para disponibilidade geral, adicionando agentes conversacionais Joule para reserva de frete e documentação aduaneira, posicionando-se como uma opção de plataforma única para operadores globais.

- Janeiro de 2026: A GXO Logistics implementou sistemas da Dexterity e da Agility Robotics em mais 15 locais, com dados iniciais mostrando ganhos de produtividade de 22% e 18% menos lesões.

- Dezembro de 2025: A Blue Yonder concluiu a atualização da plataforma Luminate, habilitando previsão autônoma de demanda e colaboração com fornecedores para 3.000 clientes.

- Outubro de 2025: A FedEx começou a implantar IA agêntica de última milha e integração de RFID para reduzir os custos de entrega por pacote em 15%.

Escopo do Relatório Global do Mercado de IA Agêntica na Cadeia de Suprimentos e Logística

O Mercado de IA Agêntica na Cadeia de Suprimentos e Logística refere-se à indústria global focada no desenvolvimento, implantação e comercialização de sistemas de inteligência artificial autônomos e semiautônomos para otimizar, automatizar e coordenar operações de cadeia de suprimentos e logística. Os sistemas de IA agêntica utilizam tecnologias avançadas como aprendizado de máquina, IA generativa, aprendizado por reforço, grandes modelos de linguagem (LLMs), visão computacional, análise preditiva e estruturas de orquestração multiagente para executar de forma independente ou auxiliar em tarefas operacionais, tomada de decisões em tempo real, coordenação de fluxos de trabalho e otimização de processos em redes complexas de cadeia de suprimentos.

O Relatório do Mercado de IA Agêntica na Cadeia de Suprimentos e Logística é Segmentado por Componente (Plataformas de Software, Sistemas de Hardware Habilitados para IA e Serviços), Aplicação (Previsão e Planejamento de Demanda, Otimização de Armazém e Atendimento de Pedidos, Roteamento de Transporte e Gestão de Frotas, Automação de Compras e Sourcing, Orquestração de Entrega na Última Milha e Outras Aplicações), Vertical da Indústria (Varejo e Comércio Eletrônico, Manufatura, Alimentos e Bebidas, Saúde e Produtos Farmacêuticos, Automotivo e Outros Verticais da Indústria), Modelo de Implantação (Baseado em Nuvem, Local e Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Software |

| Sistemas de Hardware Habilitados por IA |

| Serviços (Integração e Consultoria) |

| Previsão e Planejamento de Demanda |

| Otimização de Armazém e Atendimento de Pedidos |

| Roteamento de Transporte e Gestão de Frotas |

| Automação de Compras e Sourcing |

| Orquestração da Última Milha |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Automotivo |

| Outros Verticais da Indústria |

| Baseado em Nuvem |

| No Local |

| Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Plataformas de Software | ||

| Sistemas de Hardware Habilitados por IA | |||

| Serviços (Integração e Consultoria) | |||

| Por Aplicação | Previsão e Planejamento de Demanda | ||

| Otimização de Armazém e Atendimento de Pedidos | |||

| Roteamento de Transporte e Gestão de Frotas | |||

| Automação de Compras e Sourcing | |||

| Orquestração da Última Milha | |||

| Outras Aplicações | |||

| Por Vertical da Indústria | Varejo e Comércio Eletrônico | ||

| Manufatura | |||

| Alimentos e Bebidas | |||

| Saúde e Produtos Farmacêuticos | |||

| Automotivo | |||

| Outros Verticais da Indústria | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| No Local | |||

| Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA agêntica na cadeia de suprimentos e logística?

O mercado foi avaliado em USD 9,86 bilhões em 2026 e deve atingir USD 17,84 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual componente lidera os gastos em soluções de IA agêntica nas cadeias de suprimentos?

As plataformas de software lideraram com 57,81% da receita de 2025, refletindo a preferência empresarial por pacotes de orquestração nativos em nuvem.

Com que velocidade a orquestração da última milha crescerá neste espaço?

Espera-se que a orquestração de entrega na última milha se expanda a um CAGR de 13,79% entre 2026 e 2031, à medida que a densidade urbana e as expectativas de entrega no mesmo dia aumentam.

Por que as arquiteturas híbridas estão ganhando preferência sobre as implantações puramente em nuvem?

As configurações híbridas reduzem a latência de inferência para agentes de armazém e veículos, ao mesmo tempo que satisfazem as regras de soberania de dados na China, Índia e Europa.

Qual vertical da indústria tem previsão de crescimento mais rápido?

Saúde e produtos farmacêuticos devem registrar um CAGR de 13,67% até 2031 devido a rigorosos requisitos de cadeia de frio e serialização.

Qual é uma restrição importante que poderia desacelerar a adoção da IA agêntica?

Os altos custos de integração com sistemas legados de ERP e TMS permanecem um grande obstáculo, especialmente para operadores de médio porte com parques de TI envelhecidos.

Página atualizada pela última vez em: