Tamanho e Participação do Mercado de IA Agêntica em Manufatura e Automação Industrial

Visão Geral do Mercado

| Período de Estudo | 2024 - 2030 |

|---|---|

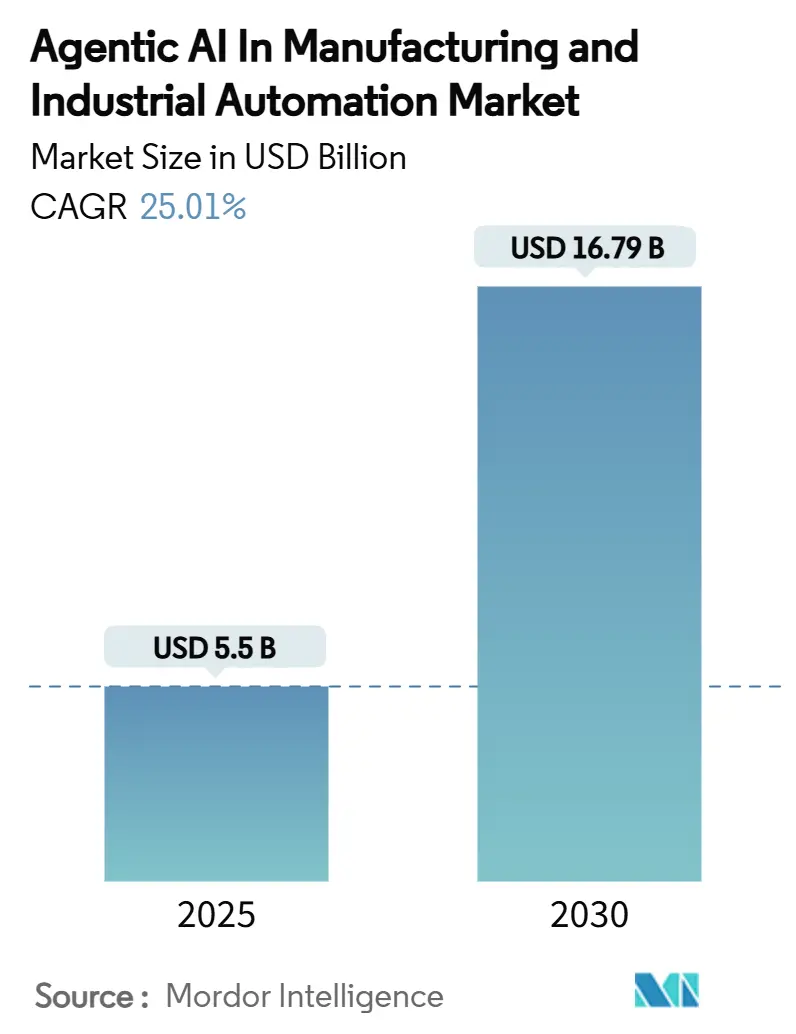

| Tamanho do Mercado (2025) | 5.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.01% CAGR |

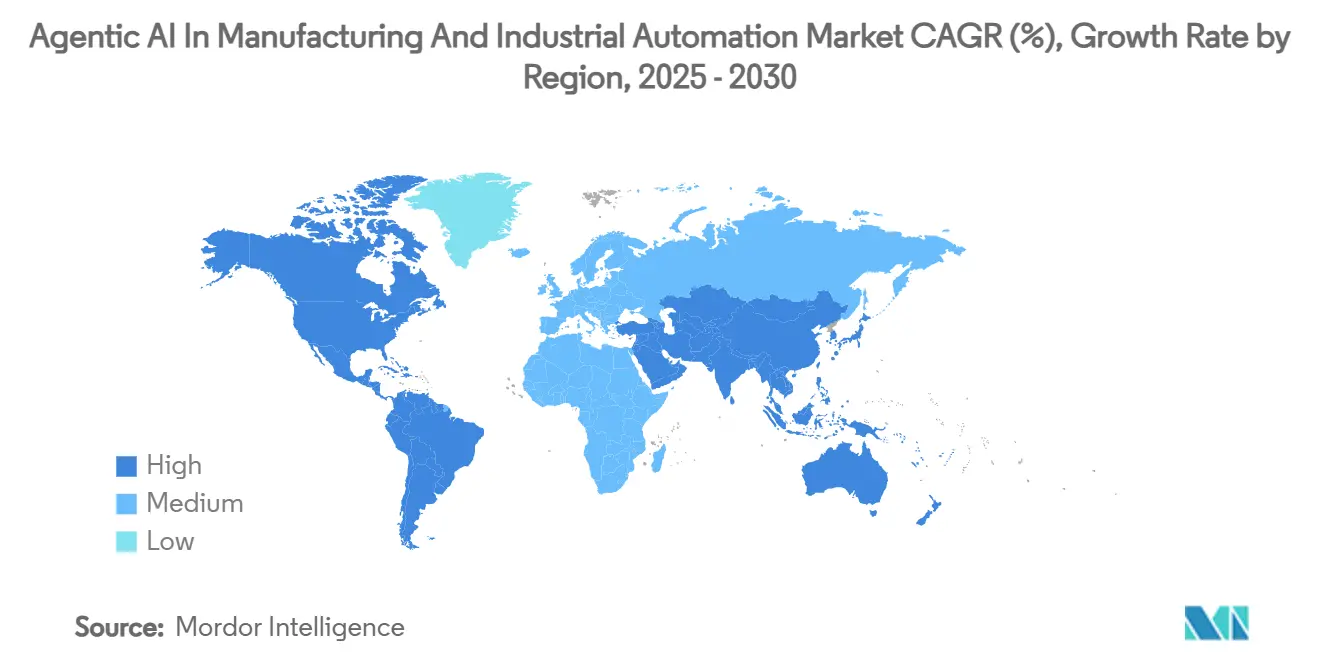

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

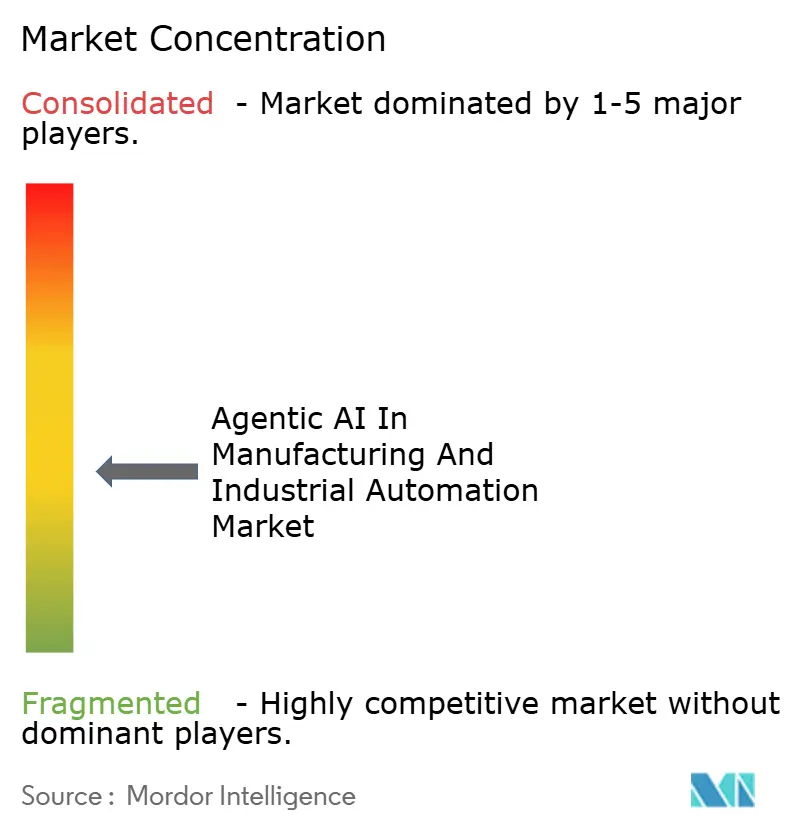

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Manufatura e Automação Industrial por Mordor Intelligence

O mercado de IA agêntica em manufatura e automação industrial atingiu um tamanho de mercado de USD 5,5 bilhões em 2025 e tem previsão de expansão para USD 16,79 bilhões até 2030, refletindo um robusto CAGR de 25,01% ao longo do período. Este crescimento decorre da adoção de sistemas autônomos de tomada de decisão pelas fábricas, que aprendem com dados de produção em tempo real em vez de seguir roteiros rígidos [1]IA que coloca as coisas em movimento: a Bosch facilita a vida cotidiana com algoritmos," Robert Bosch GmbH, bosch-presse.de. Ganhos rápidos em precisão de detecção de defeitos, economias com manutenção preditiva e orquestração da cadeia de suprimentos comprovam o caso econômico para implantações agênticas, levando os CFOs a liberar orçamentos maiores de IA. Parcerias como Siemens-NVIDIA, Samsung-ASML e ABB-Microsoft destacam como especialistas em software, silício e sistemas estão co-criando soluções de pilha completa que encurtam os ciclos de engenharia e ampliam as margens. Regionalmente, as empresas da Ásia-Pacífico se beneficiam de massivos incentivos públicos e alta densidade de robôs, enquanto a América do Sul acelera por meio de novos complexos de centros de dados de IA que vinculam energia renovável à computação de alto desempenho. No entanto, silos de dados de OT-TI, requisitos iniciais de energia para inferência em tempo real e lacunas de competências da força de trabalho permanecem como freios importantes ao momentum.

Principais Conclusões do Relatório

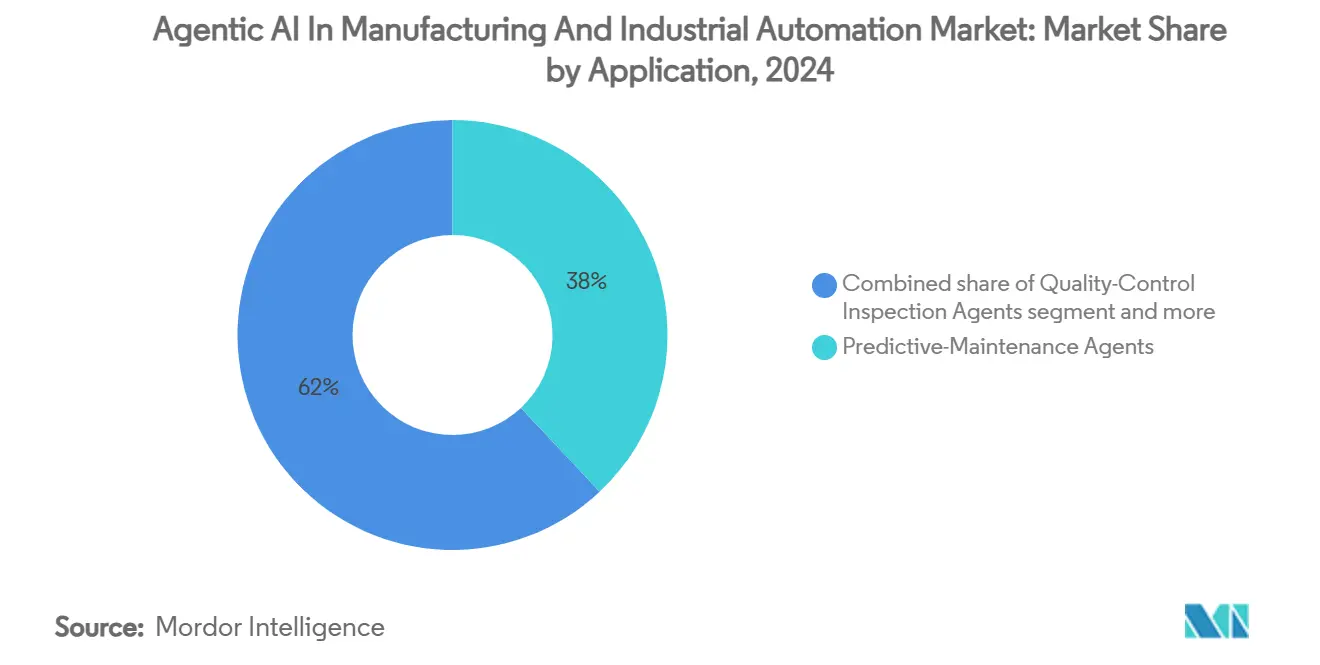

- Por aplicação, os agentes de manutenção preditiva lideraram com 38% da participação do mercado de IA agêntica em manufatura e automação industrial em 2024, enquanto os agentes de otimização da cadeia de suprimentos têm projeção de avançar a um CAGR de 30% até 2030.

- Por modo de implantação, o segmento de nuvem deteve 45% do tamanho do mercado de IA agêntica em manufatura e automação industrial em 2024; a implantação em borda registra o maior CAGR projetado, de 31%, até 2030.

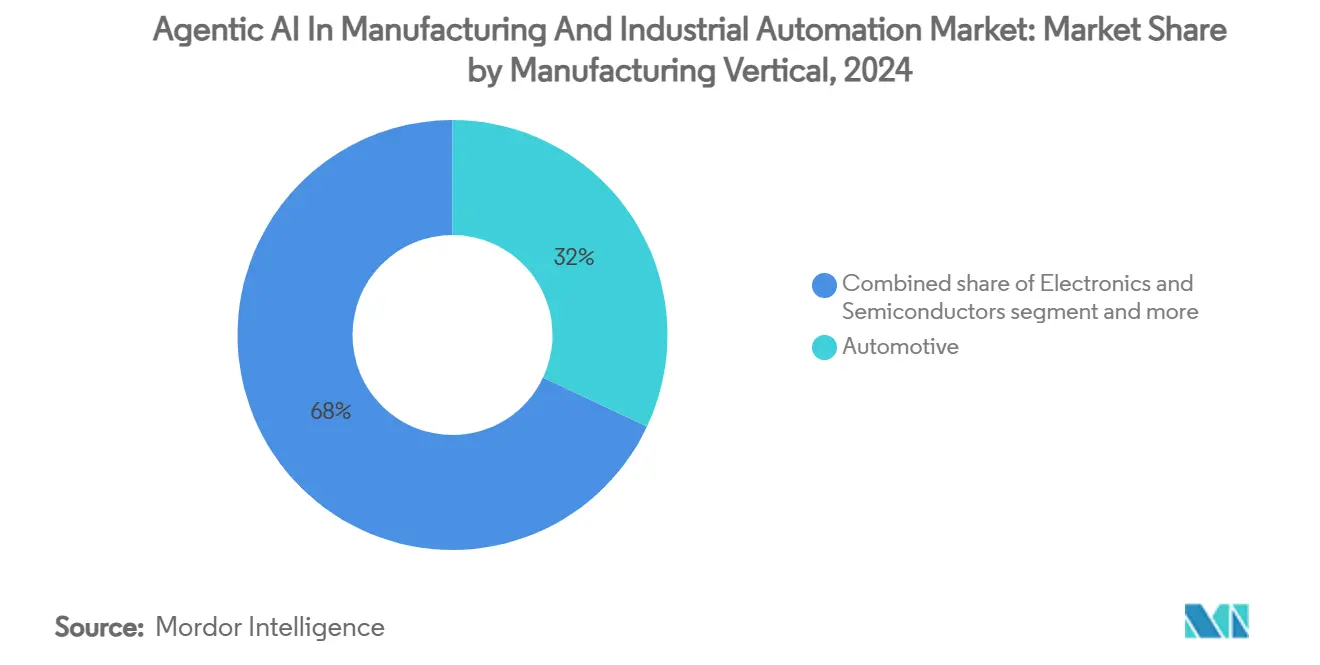

- Por vertical de manufatura, o setor automotivo respondeu por 32% da participação do tamanho do mercado de IA agêntica em manufatura e automação industrial em 2024, e eletrônicos e semicondutores avançam a um CAGR de 29% até 2030.

- Por componente, as plataformas de software capturaram 55% da participação de receita em 2024, enquanto os serviços têm previsão de expansão a um CAGR de 28% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 34% da participação do mercado de IA agêntica em manufatura e automação industrial em 2024, enquanto a América do Sul exibe o CAGR regional mais rápido, de 29%, até 2030.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Manufatura e Automação Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Evidências de ROI de IA Generativa aceleram a liberação de orçamento | 4.20% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Mega-investimentos de OEMs em fábricas inteligentes | 3.80% | Global, concentrado na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Imperativos de redução de custos com manutenção preditiva | 3.50% | Global, particularmente em regiões de indústria pesada | Médio prazo (2-4 anos) |

| Inferência em borda habilita loops de controle autônomo abaixo de um segundo | 2.90% | Núcleo da APAC, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Plug-ins de agentes de LLM modernizam MES legados sem substituição completa | 2.10% | América do Norte e UE, expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Gigafábricas de IA dedicadas ao treinamento de agentes de manufatura | 1.80% | China, Japão, Coreia do Sul, com expansão para a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Evidências de ROI de IA Generativa Aceleram a Liberação de Orçamento

Os fabricantes agora registram economias anuais de seis a sete dígitos por unidade com iniciativas agênticas de controle de qualidade e programação, com a detecção de defeitos atingindo 98,5% de precisão e a produtividade melhorando 15%. Esses números concretos substituem pilotos teóricos, movendo projetos de P&D para roteiros em toda a planta. Acordos plurianuais como o da Danone-Microsoft para treinamento de 100.000 funcionários mostram que a adoção em toda a empresa não é mais opcional, mas central para a competitividade. As equipes financeiras aprovam capex maior quando a IA agêntica demonstra aumento imediato de margem, deslocando a priorização de atualizações incrementais de CLP para capacidades de otimização autônoma.

Mega-Investimentos de OEMs em Fábricas Inteligentes Impulsionam a Expansão do Mercado

Os compromissos de capital superam EUR 2,5 bilhões na Bosch, USD 150 milhões na ABB Xangai e planos de vários bilhões no Brasil e no Japão, sinalizando que as plantas de próxima geração estão sendo projetadas em torno da IA agêntica desde o início. Esses projetos em campo aberto ancoram ecossistemas regionais, atraindo fornecedores de componentes e parceiros de software para centros de inovação agrupados. O cofinanciamento governamental amplifica os gastos privados, acelerando o tempo de escala para fornecedores agênticos emergentes.

Imperativos de Redução de Custos com Manutenção Preditiva

Dados de campo comprovam que a previsão de falhas baseada em IA pode reduzir os orçamentos de manutenção em 25–30% e as avarias em 70–75%. Os modelos de secadores a vapor da Nordic Sugar identificaram falhas em 13 dias após a ocorrência, enquanto a NextEra Energy evitou USD 25 milhões anuais ao proteger turbinas. Essas economias se intensificam à medida que os equipamentos se tornam mais intensivos em capital e os custos de inatividade aumentam, tornando o monitoramento autônomo de condições uma prioridade de nível de conselho em toda a indústria pesada.

Inferência em Borda Habilita Loops de Controle Autônomo Abaixo de um Segundo

A latência da nuvem não consegue atender às demandas de nível de milissegundos da robótica crítica para a segurança. A IA em borda consome apenas 100 µW para inferência em comparação com 1 W na nuvem e evita a transferência de dados de saída, reduzindo tanto os riscos de energia quanto de exposição de propriedade intelectual[2]"IA em Borda em 2025: Previsões Ousadas e uma Verificação da Realidade," Barbara, barbara.tech. Dispositivos acessíveis de um petaflop, como o NVIDIA Project DIGITS, levam poder de supercomputador aos operadores de linha, desbloqueando a otimização em malha fechada sem dependência de rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de silos de dados OT-TI | -3.10% | Global, particularmente em regiões de manufatura legada | Médio prazo (2-4 anos) |

| Lacuna de competências industriais e resistência da força de trabalho | -2.40% | América do Norte e UE, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento dos custos de energia de computação local para inferência de IA em tempo real | -1.90% | Global, concentrado em regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Ambiguidade regulatória sobre responsabilidade por decisões autônomas | -1.30% | UE e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de Silos de Dados OT-TI

Muitas plantas ainda operam protocolos proprietários anteriores à Ethernet, bloqueando o fluxo de dados em tempo real para plataformas de IA. Estouros de integração corroem o ROI e paralisam as implantações, particularmente em empresas multissites com parques de CLP não padronizados. Os fornecedores agora oferecem middleware baseado em LLM que traduz tags legados, mas a adoção ampla exigirá gastos contínuos com serviços e uma gestão de mudanças paciente.

Lacuna de Competências Industriais e Resistência da Força de Trabalho

Até 2,1 milhões de funções industriais podem permanecer vagas até 2030 à medida que as competências em IA superam os pipelines de treinamento[3]"Preparando a Força de Trabalho de Manufatura para o Maior Uso de Robótica e IA," Automation World, automationworld.com. Operadores veteranos frequentemente desconfiam de recomendações de caixa-preta, forçando as empresas a combinar a capacitação com programas de mudança cultural. Sem novos currículos que integrem experiência de domínio com alfabetização em IA, a implantação ficará para trás em economias de altos salários mesmo com a maturação da tecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Agentes de Manutenção Preditiva Ancoram a Realização Antecipada de Valor

Os agentes de manutenção preditiva capturaram 38% da participação do mercado de IA agêntica em manufatura e automação industrial em 2024, provando ser o ponto de entrada mais acessível para a tomada de decisão autônoma. Os fabricantes implantam esses agentes para analisar sinais de vibração, temperatura e acústica, alcançando 23% menos interrupções e economias de vários milhões de dólares. À medida que os casos de referência crescem, funções adjacentes como programação e controle de qualidade se integram perfeitamente, com agentes de otimização da cadeia de suprimentos escalando a um CAGR de 30% para automatizar compras e logística.

O tamanho do mercado de IA agêntica em manufatura e automação industrial para agentes de cadeia de suprimentos tem projeção de multiplicar à medida que as rotas de transporte perturbadas e a volatilidade de matérias-primas exigem redes autocorretivas[4] "Escalando a Resiliência da Cadeia de Suprimentos: IA Agêntica para Operações Autônomas," IBM, ibm.com. Os agentes de otimização de energia também estão crescendo, exemplificados pelo site da Bosch em Changsha, que reduziu o consumo de eletricidade em 18% e as emissões de CO₂ em 14%, indicando como as metas ambientais, sociais e de governança (ESG) se alinham com a eficiência de custos. Espera-se, portanto, que a orquestração entre aplicações domine mais adiante na década, à medida que suítes integradas de agentes substituam ferramentas pontuais isoladas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Força da Nuvem Encontra a Velocidade da Borda

As plataformas de nuvem retiveram 45% da participação do tamanho do mercado de IA agêntica em manufatura e automação industrial em 2024 graças à escalabilidade instantânea e às atualizações simplificadas. No entanto, as soluções de borda avançam a um CAGR de 31% porque os loops de controle autônomo não podem tolerar a latência de WAN para movimentos críticos de segurança. Os fabricantes também citam soberania de dados e proteção de propriedade intelectual ao optar por arquiteturas locais ou híbridas que localizam a inferência, mas centralizam o treinamento de modelos.

Chipsets compatíveis com borda, GPUs industriais sem ventilador e kits de ferramentas de aprendizado federado reduzem as barreiras de adoção, permitindo que pequenas e médias empresas contornem contratos de nuvem em grande escala. A arquitetura híbrida provavelmente se tornará o padrão, permitindo a alocação refinada de cargas de trabalho que maximiza tanto a resiliência quanto o custo. Como resultado, o mercado de IA agêntica em manufatura e automação industrial continua a combinar a conveniência da nuvem com a imediatez da borda.

Por Vertical de Manufatura: O Setor Automotivo Define o Ritmo para a Expansão entre Setores

As plantas automotivas comandaram 32% da participação de mercado em 2024, adotando IA agêntica para simulação aerodinâmica, inspeção visual em linha e logística em tempo real. A aceleração de simulação 30× da BMW por meio da NVIDIA-Siemens sublinha como a produção de alto volume e alta complexidade se beneficia primeiro da otimização autônoma. Eletrônicos e semicondutores, com previsão de CAGR de 29%, seguem de perto, pois as tolerâncias de sala limpa e os ciclos de 24 horas por dia, 7 dias por semana tornam as fábricas autoconfiguráveis atraentes.

Os segmentos de alimentos e bebidas, produtos químicos e equipamentos pesados estão integrando as lições aprendidas com esses pioneiros. A manutenção preditiva da Nordic Sugar comprova a viabilidade nas indústrias de processo, enquanto a Caterpillar pilota o monitoramento autônomo para máquinas em ambientes adversos. Essa difusão entre verticais expande o mercado total endereçável de IA agêntica em manufatura e automação industrial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Plataformas de Software Lideram, mas os Serviços Escalam Mais Rapidamente

As plataformas de software responderam por 55% da receita em 2024, estabelecendo a base algorítmica para loops de percepção, planejamento e ação. No entanto, os serviços crescem a um CAGR de 28% à medida que os integradores conectam OT legado com IA de próxima geração, personalizam modelos e fornecem otimização do ciclo de vida. O hardware ainda importa; a nuvem industrial de 10.000 GPUs da NVIDIA na Alemanha sustenta as cargas de trabalho de gêmeos digitais da Europa.

A servitização transfere o risco dos fabricantes para os fornecedores por meio de contratos baseados em desempenho, garantindo que os resultados de IA, e não as licenças, impulsionem a receita. Esse modelo reforça relacionamentos de longo prazo com fornecedores e a melhoria contínua, acelerando a adoção entre empresas que carecem de talentos internos profundos em IA.

Análise Geográfica

A Ásia-Pacífico deteve 34% da participação do mercado de IA agêntica em manufatura e automação industrial em 2024, apoiada pela agenda de IA e semicondutores de JPY 10 trilhões do Japão, pela contribuição de 38% da China para a produção global de robôs e pelas iniciativas de fábricas autônomas da Coreia do Sul. Roteiros nacionais, alta penetração de banda larga e abundante talento em engenharia oferecem terreno fértil para plantas autônomas. A escolha de Tóquio pela OpenAI para seu primeiro escritório asiático reflete a clareza de políticas e a densidade do ecossistema que favorecem a comercialização rápida.

A América do Sul é o submercado de expansão mais rápida, com CAGR de 29%, à medida que o programa de IA de USD 4 bilhões do Brasil e a Scala AI City de USD 90 bilhões transformam a região em um bastião de HPC. O apoio governamental, a abundância de energia renovável e a crescente digitalização industrial se combinam para atrair OEMs multinacionais em busca de operações de IA com baixo teor de carbono. Chile e Uruguai seguem o Brasil como adotantes iniciais, aproveitando os índices regionais de maturidade em IA para atingir a competitividade na manufatura.

A América do Norte e a Europa permanecem influentes por meio de bases industriais estabelecidas e estruturas legislativas como a Lei de IA da UE. No entanto, ambas enfrentam ventos contrários de redes elétricas envelhecidas, levando a joint ventures em centros de dados interativos com a rede e hidrogênio verde para alimentar clusters de inferência. Colaborações estratégicas — Siemens-Microsoft, ABB-Hitachi — sinalizam que os parceiros transatlânticos pretendem manter a liderança mesmo com a escalada mais rápida dos fabricantes asiáticos.

Cenário Competitivo

A concorrência é moderada. Siemens, Rockwell e ABB incorporam camadas agênticas em seus conjuntos existentes de CLP, SCADA e MES, enquanto NVIDIA, Microsoft e IBM fornecem GPUs fundamentais e APIs de nuvem. O Copiloto Industrial da Siemens, vencedor do Prêmio Hermes 2025, demonstra assistência de codificação por IA generativa que reduz drasticamente as horas de engenharia. A nuvem industrial de IA da NVIDIA e os roteiros onipresentes de GPU a posicionam como infraestrutura indispensável, colaborando com a Rockwell em inspeção visual e com a Foxconn em dispositivos de borda.

As barreiras tradicionais entre fornecedores de automação e hiperescalas se dissolvem à medida que ambos buscam a dominância de plataforma. Especialistas emergentes como a Automatic focam em agentes específicos para semicondutores, enquanto a KIOTI explora o gerenciamento de equipamentos com IA. Espaços em branco persistem em silício de inferência de baixa potência, orquestração de agentes entre plantas e grafos de conhecimento específicos por vertical. Fusões e aquisições e acordos de codesenvolvimento devem se intensificar à medida que as ofertas de pilha completa se mostram duradouras nos longos ciclos de vida das plantas.

Líderes do Setor de IA Agêntica em Manufatura e Automação Industrial

NVIDIA Corporation

Siemens Aktiengesellschaft

Robert Bosch GmbH

Rockwell Automation, Inc.

General Electric Company (GE Digital)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NVIDIA começou a construir a primeira nuvem industrial de IA do mundo na Alemanha com 10.000 GPUs para atender fabricantes incluindo BMW e Mercedes-Benz.

- Junho de 2025: A Bosch comprometeu EUR 2,5 bilhões para IA até 2027, com o objetivo de atingir EUR 10 bilhões em vendas baseadas em IA até 2035.

- Junho de 2025: A SoftBank revelou planos para um complexo industrial de IA e robótica de um trilhão de dólares.

- Junho de 2025: A ABB lançou sua plataforma de controle de robótica OmniCore após um investimento de USD 170 milhões.

Escopo do Relatório Global do Mercado de IA Agêntica em Manufatura e Automação Industrial

| Agentes de Manutenção Preditiva |

| Agentes de Inspeção de Controle de Qualidade |

| Agentes de Otimização da Cadeia de Suprimentos |

| Agentes de Programação de Produção |

| Agentes de Otimização de Energia |

| Nuvem |

| Borda |

| Local |

| Híbrido |

| Automotivo |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais |

| Maquinário Pesado e Equipamentos Industriais |

| Plataformas de Software |

| Serviços |

| Hardware e Dispositivos de Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Agentes de Manutenção Preditiva | |

| Agentes de Inspeção de Controle de Qualidade | ||

| Agentes de Otimização da Cadeia de Suprimentos | ||

| Agentes de Programação de Produção | ||

| Agentes de Otimização de Energia | ||

| Por Modo de Implantação | Nuvem | |

| Borda | ||

| Local | ||

| Híbrido | ||

| Por Vertical de Manufatura | Automotivo | |

| Eletrônicos e Semicondutores | ||

| Alimentos e Bebidas | ||

| Produtos Químicos e Materiais | ||

| Maquinário Pesado e Equipamentos Industriais | ||

| Por Componente | Plataformas de Software | |

| Serviços | ||

| Hardware e Dispositivos de Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IA agêntica em manufatura e automação industrial?

O mercado é avaliado em USD 5,5 bilhões em 2025 e está projetado para atingir USD 16,79 bilhões até 2030.

Qual aplicação detém a maior participação atualmente?

Os agentes de manutenção preditiva lideram com 38% de participação, oferecendo ROI rápido por meio da redução do tempo de inatividade.

Por que a implantação em borda está crescendo tão rapidamente?

As soluções de borda oferecem latência em nível de milissegundos e soberania de dados, impulsionando um CAGR de 31% até 2030.

Qual região está se expandindo mais rapidamente?

A América do Sul tem projeção de crescimento a um CAGR de 29% devido aos investimentos em infraestrutura de IA em larga escala do Brasil.

Qual vertical está adotando a IA agêntica de forma mais agressiva?

A manufatura automotiva comanda 32% de participação devido às complexas operações de montagem que exigem otimização autônoma.

Quão concentrado é o cenário competitivo?

O mercado pontua 6/10 em concentração; os cinco principais fornecedores retêm pouco mais de 60% de participação combinada, deixando espaço para novos entrantes.

Página atualizada pela última vez em: