Tamanho e Participação do Mercado de IA Agêntica em Tecnologia Jurídica e Regulatória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 134.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 378.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica em Tecnologia Jurídica e Regulatória por Mordor Intelligence

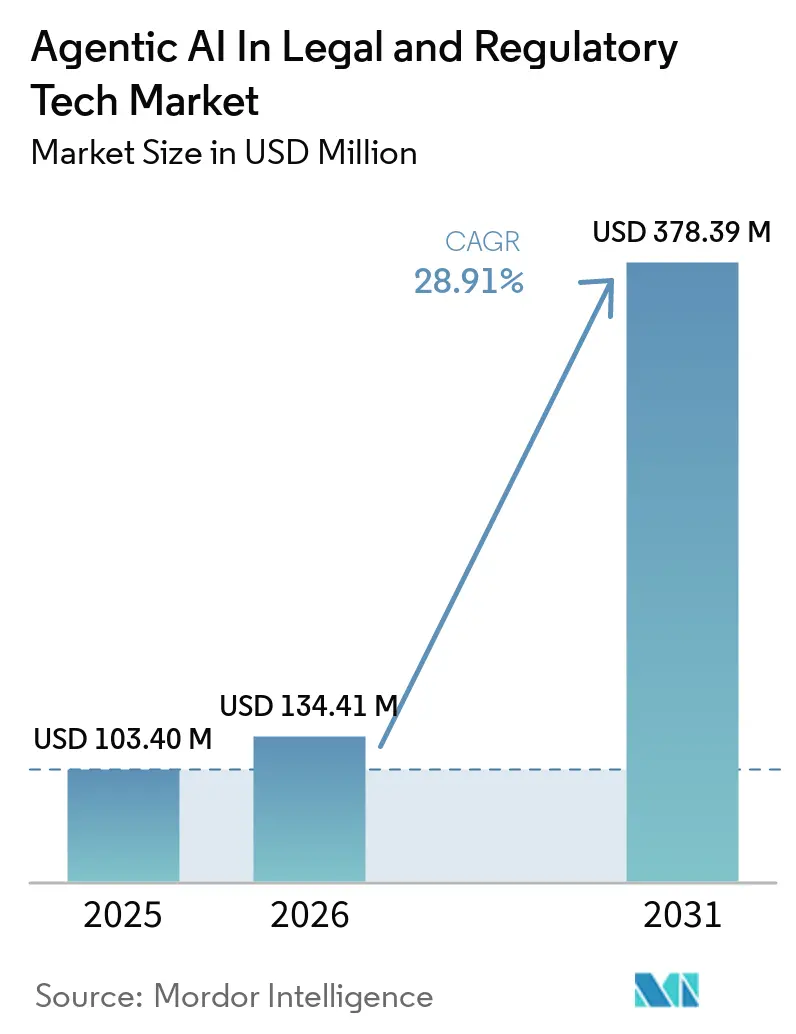

Espera-se que o mercado de IA agêntica em tecnologia jurídica e regulatória cresça de USD 103,4 milhões em 2025 para USD 134,41 milhões em 2026, com previsão de atingir USD 478,39 milhões até 2031 a um CAGR de 28,91% no período de 2026 a 2031. Fortes realocações orçamentárias em direção à revisão autônoma de documentos, análise de litígios e monitoramento de conformidade estão acelerando a adoção, enquanto a maturidade dos modelos de linguagem de grande escala (LLM) mantém os custos de integração baixos. Os escritórios de advocacia tratam agora a IA como uma ferramenta de preservação de margens que mitiga o aumento dos salários de advogados associados e as taxas de faturamento combinadas. Os departamentos jurídicos corporativos são igualmente ativos, utilizando agentes para encurtar os ciclos de contratos e manter trilhas prontas para auditoria em múltiplas jurisdições. Os fornecedores que combinam geração aumentada por recuperação com relatórios de explicabilidade estão ganhando participação de mercado porque os tribunais começaram a sancionar advogados por citações alucinadas.

Principais Conclusões do Relatório

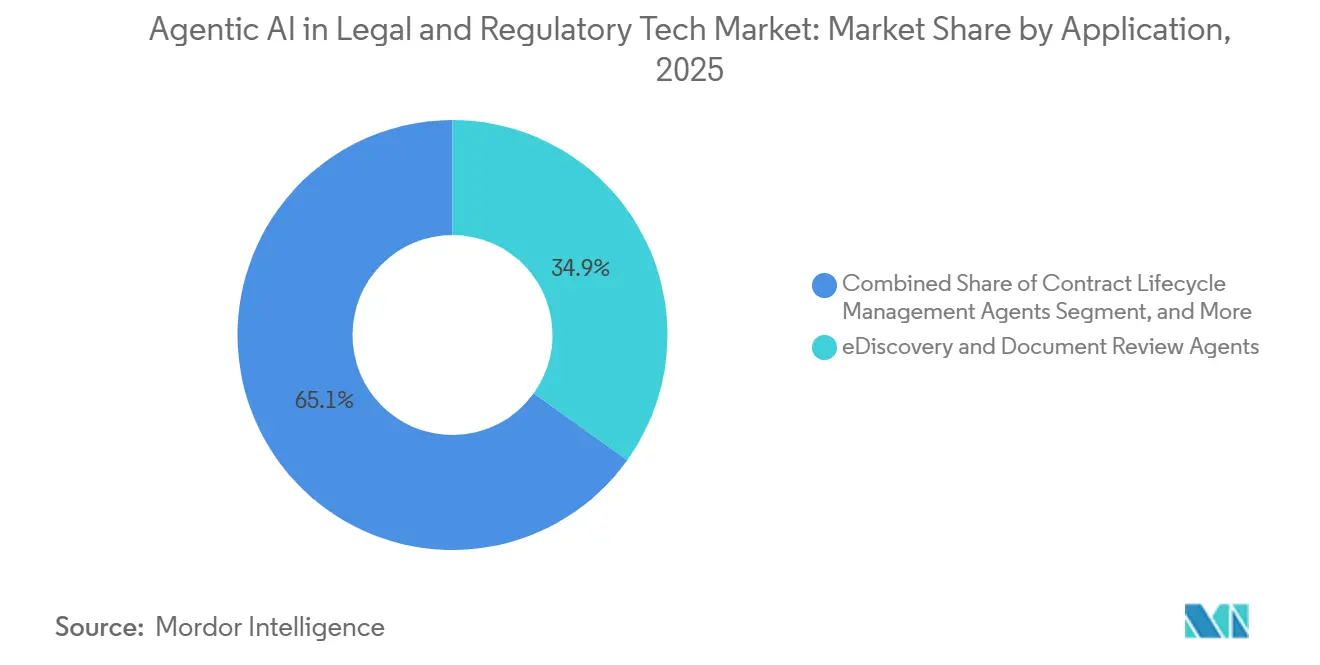

- Por aplicação, os agentes de eDiscovery e revisão de documentos lideraram com 34,89% do mercado de IA agêntica em tecnologia jurídica e regulatória, enquanto os agentes de previsão de resultados de litígios têm projeção de expansão a um CAGR de 30,11% até 2031, à medida que os escritórios buscam seleção de foro e precificação de risco baseadas em dados.

- Por modelo de implantação, as plataformas baseadas em nuvem capturaram 61,89% da receita em 2025, mas as arquiteturas de borda e embarcadas estão avançando a um CAGR de 29,71% porque documentos sensíveis a privilégios frequentemente permanecem em instalações locais.

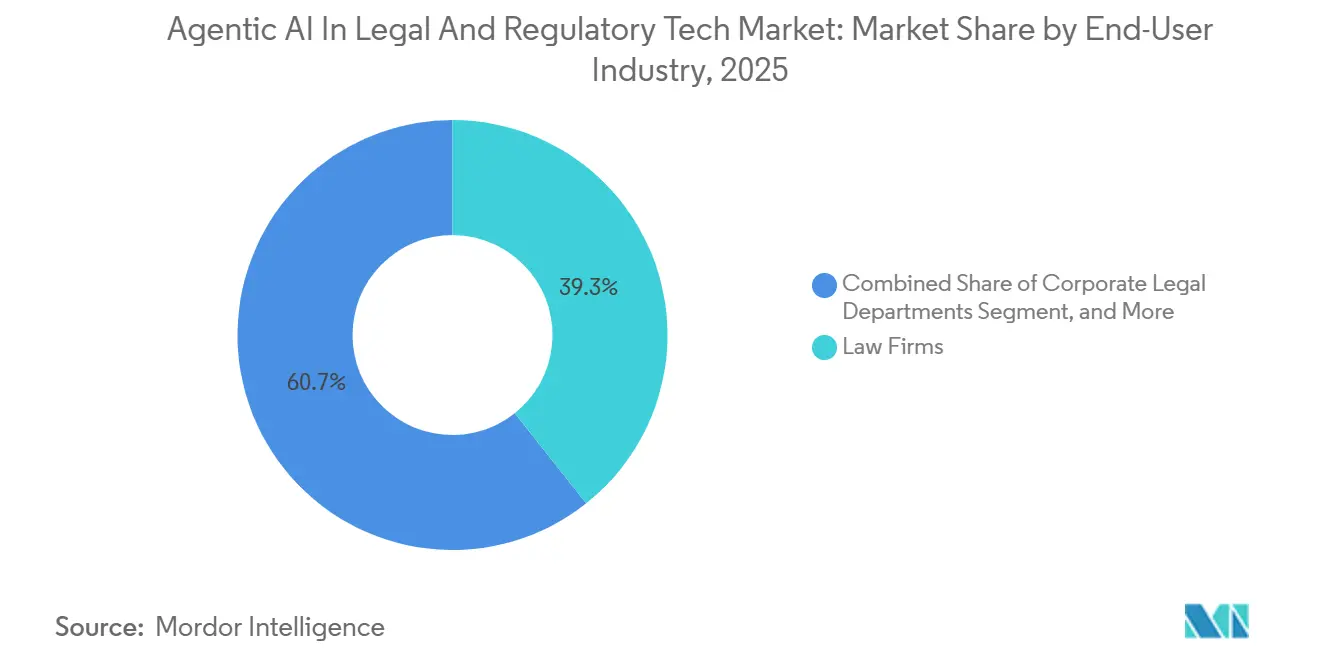

- Por usuário final, os escritórios de advocacia responderam por 39,31% da receita total de 2025, refletindo seu status de adotantes iniciais e orçamentos de inovação mais robustos. No entanto, espera-se que os departamentos jurídicos corporativos cresçam a um CAGR de 30,51%, alterando a composição do mercado de IA agêntica em tecnologia jurídica e regulatória.

- Por tecnologia central, os agentes centrados em LLM detinham 46,18% dos gastos de 2025, enquanto as plataformas de orquestração multiagente estão escalando a um CAGR de 29,71% para coordenar due diligence transfronteiriça, elaboração de contratos e monitoramento regulatório.

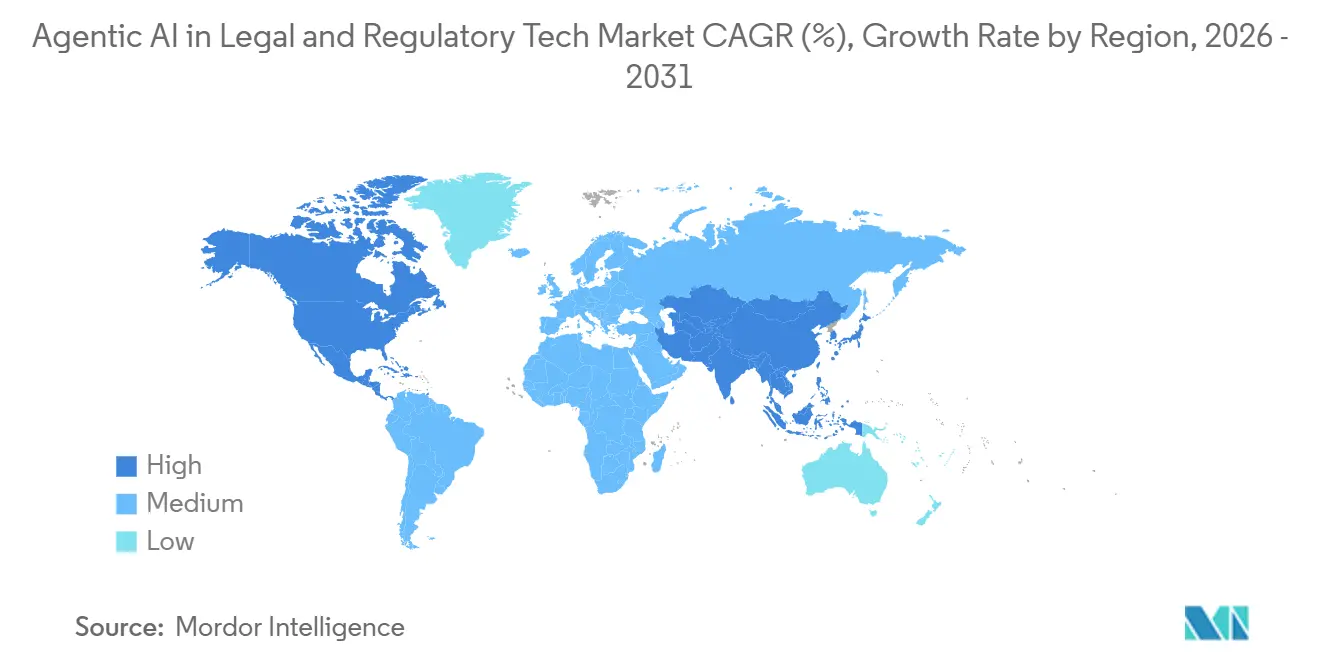

- Por geografia, a América do Norte respondeu por 41,89% da receita de 2025, enquanto a Ásia-Pacífico tem previsão de registrar um CAGR de 29,91% até 2031, impulsionada por programas de digitalização judicial e reformas de conformidade.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica em Tecnologia Jurídica e Regulatória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Mainstream Acelerada de Ferramentas de IA Generativa em Fluxos de Trabalho Jurídicos | +8.2% | Global, com América do Norte e Europa liderando a implantação empresarial | Curto prazo (≤ 2 anos) |

| Imperativos de Redução de Custos em Meio ao Aumento das Taxas de Assessoria Jurídica Externa | +6.5% | América do Norte e Europa, particularmente clientes da AmLaw 100 e do Magic Circle | Médio prazo (2 a 4 anos) |

| Iniciativas de Transformação Digital com Prioridade para a Nuvem nas Operações Jurídicas | +5.1% | Global, com a Ásia-Pacífico acelerando a migração para a nuvem | Médio prazo (2 a 4 anos) |

| Crescente Escrutínio Regulatório Exigindo Automação de Conformidade Pronta para Auditoria | +4.3% | América do Norte, Europa, centros de serviços financeiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Não Atendida por Orquestração Multiagente em Questões Transfronteiriças | +2.8% | Europa e Ásia-Pacífico, impulsionadas por fusões e aquisições transfronteiriças e conformidade comercial | Longo prazo (≥ 4 anos) |

| Soluções Pontuais Emergentes com Apoio de Capital de Risco Voltadas a Tarefas de Litígio de Nicho | +1.9% | América do Norte e Europa, concentradas em centros de capital de risco | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Mainstream Acelerada de Ferramentas de IA Generativa em Fluxos de Trabalho Jurídicos

Dados do Consórcio de Operações Jurídicas Corporativas mostram que 52% das equipes jurídicas corporativas tinham sistemas de IA generativa em nível de produção em 2025, mais do que o dobro do ano anterior, e 85% tinham um comitê interno de IA orientando a política. A ampla presença de comitês sinaliza linhas orçamentárias permanentes em vez de projetos piloto pontuais. A Thomson Reuters observou que 40% dos profissionais jurídicos utilizam agora IA generativa e 53% esperam adicionar agentes totalmente autônomos nos próximos 12 meses. A curva acentuada é única porque os LLMs exigem codificação personalizada mínima, dando às empresas do mercado intermediário acesso imediato a capacidades antes reservadas ao domínio exclusivo de grandes escritórios.

Imperativos de Redução de Custos em Meio ao Aumento das Taxas de Assessoria Jurídica Externa

A Thomson Reuters reportou um aumento de 8,3% nas taxas combinadas de assessoria jurídica externa em 2024, levando os responsáveis jurídicos corporativos a expandir as equipes internas e adotar ferramentas de revisão baseadas em IA que substituem trabalhos externos de baixa complexidade. Um escritório com 500 advogados documentou uma redução no tempo de triagem de 48 horas para 5 minutos após implantar triagem com suporte de IA, reduzindo as horas de sócios e melhorando a capacidade de resposta. Os grupos de operações jurídicas classificam cada vez mais a proficiência tecnológica como um fator de retenção de talentos, vinculando o controle de custos à estratégia de força de trabalho.

Iniciativas de Transformação Digital com Prioridade para a Nuvem nas Operações Jurídicas

A Associação Internacional de Tecnologia Jurídica constatou que 67% dos escritórios já hospedam sistemas de documentos na nuvem, um aumento de 12 pontos percentuais desde 2022. A elasticidade da nuvem corresponde aos picos de computação que acompanham a inferência de LLM sem o ônus de capital das GPUs. No entanto, o Tribunal Distrital dos EUA para o Distrito Sul de Nova York decidiu em fevereiro de 2026 que o privilégio pode ser renunciado quando ferramentas de IA voltadas ao consumidor carecem de salvaguardas empresariais, levando os compradores a preferir fornecedores certificados pela ISO 27001. Como resultado, as equipes de TI jurídica avaliam agora os provedores de nuvem tanto pelo desempenho quanto pelos controles de privilégio.

Crescente Escrutínio Regulatório Exigindo Automação de Conformidade Pronta para Auditoria

As regras propostas de monitoramento em tempo real da Comissão de Valores Mobiliários dos EUA exigem que os corretores-distribuidores rastreiem continuamente as comunicações, uma escala que está além da capacidade dos revisores manuais.[1]Comissão de Valores Mobiliários dos EUA, "Regras Propostas para Monitoramento de Comunicações em Tempo Real," sec.gov As prioridades de exame da FINRA para 2025 incluem a documentação da governança de IA e o aumento da demanda por agentes para registrar entradas, saídas e etapas de mitigação de viés dos modelos. Pressões semelhantes aparecem na área da saúde, onde as penalidades da HIPAA tiveram média de USD 2,3 milhões por caso em 2024. Os fornecedores que incorporam trilhas de auditoria granulares e funções de explicabilidade estão, portanto, conquistando licenças plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Privilégio na Inferência de LLM Hospedada na Nuvem | -3.7% | Global, com maior escrutínio na América do Norte e Europa sob as doutrinas de privilégio advogado-cliente | Curto prazo (≤ 2 anos) |

| Responsabilidade por Alucinações e Obrigações de Competência Ética para Advogados | -3.2% | Global, com tribunais dos EUA liderando sanções e ações disciplinares | Curto prazo (≤ 2 anos) |

| Sistemas Legados Fragmentados Limitando a Integração Perfeita de IA | -2.1% | América do Norte e Europa, particularmente grandes escritórios de advocacia com sistemas de gestão de documentos com décadas de uso | Médio prazo (2 a 4 anos) |

| Escassez Subrelatada de Talentos em IA no Domínio Jurídico para Ajuste Fino de Modelos | -1.6% | Global, com escassez aguda na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Privilégio na Inferência de LLM Hospedada na Nuvem

Uma decisão de fevereiro de 2026 no caso EUA v. Heppner declarou que o uso de chatbots voltados ao consumidor sem proteções contratuais renunciou ao privilégio advogado-cliente. A decisão acelerou a migração para níveis empresariais que prometem tratamento de dados com retenção zero, controles de residência regional e atestações SOC 2 Tipo II. Quarenta e sete ordens estaduais de advogados exigem agora consentimento escrito do cliente antes que dados confidenciais passem por ferramentas de IA. Conselheiros gerais avessos ao risco em saúde e finanças estão adiando implantações até que os fornecedores ofereçam opções locais ou híbridas.

Responsabilidade por Alucinações e Obrigações de Competência Ética para Advogados

A Legal Dive documentou pelo menos 486 ordens de sanção vinculadas a alucinações geradas por IA até o início de 2026, das quais 324 foram em tribunais dos EUA. As penalidades variam de multas de USD 1.000 a condenações em honorários de USD 100.000 e rejeição de pedidos, reforçando que os advogados devem verificar manualmente os resultados. A Regra Modelo 1.1 da Ordem dos Advogados dos EUA agora cobre explicitamente a competência em IA, e as seguradoras de responsabilidade profissional estão adicionando exclusões de cobertura ou sobretaxas para reclamações relacionadas à IA.[2]Ordem dos Advogados dos EUA, "Parecer Formal 512," americanbar.org Os escritórios, portanto, incorporam pipelines de geração aumentada por recuperação e revisões com supervisão humana como procedimento operacional padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Agentes de eDiscovery Lideram Enquanto a Previsão de Resultados Acelera

Em 2025, os agentes de eDiscovery e revisão de documentos asseguraram 34,89% da participação de mercado de IA agêntica (inteligência artificial) no mercado de tecnologia jurídica e regulatória, uma dominância impulsionada pela sua capacidade de reduzir orçamentos de descoberta que frequentemente excedem USD 1 milhão por processo. O aiR for Review da Relativity atingiu 90% de precisão na classificação de privilégios, reduzindo pela metade as horas de revisão humana. Os agentes de previsão de resultados de litígios, embora menores hoje, têm previsão de expansão a um CAGR de 30,11%, adicionando volume significativo ao mercado de inteligência artificial agêntica em tecnologia jurídica e regulatória até 2031.

A rápida adoção de análises preditivas decorre de escritórios que buscam faixas de acordo e estratégias de foro baseadas em dados. O módulo de análise de juízes da Lex Machina é agora padrão entre 60% das práticas da AmLaw 200.[3]LexisNexis, "Adoção da Análise de Juízes da Lex Machina," lexisnexis.com Ao mesmo tempo, os agentes de ciclo de vida de contratos atraem departamentos jurídicos corporativos ansiosos por encurtar os ciclos de negociação, como evidenciado pelo financiamento da Série F de USD 150 milhões da Ironclad. Os agentes de inteligência de conformidade e gestão de propriedade intelectual completam a demanda, especialmente em setores com obrigações regulatórias intensivas ou grandes portfólios de patentes.

Por Modelo de Implantação: A Nuvem Domina, mas a Borda Ganha Cargas de Trabalho Sensíveis a Privilégios

As plataformas em nuvem responderam por 61,89% da receita em 2025, confirmando que a maioria dos compradores prefere a economia de assinatura e as atualizações contínuas de modelos. O mercado de inteligência artificial agêntica em tecnologia jurídica e regulatória permanece, portanto, estreitamente vinculado à disponibilidade de GPU dos hiperescaladores. No entanto, as implantações de borda e embarcadas estão crescendo a um CAGR de 29,71% porque dados sensíveis, como fusões e aquisições transfronteiriças, devem permanecer dentro dos firewalls dos escritórios. Essa mudança está expandindo o tamanho do mercado de inteligência artificial agêntica em tecnologia jurídica e regulatória para dispositivos de inferência otimizados para hardware.

As arquiteturas híbridas permitem que o trabalho de rotina permaneça na nuvem enquanto os dados confidenciais são processados localmente, mas também introduzem custos de duplicação de API. Os grandes escritórios da AmLaw com sistemas de documentos legados frequentemente optam por clusters locais para integração com registros existentes. Enquanto isso, os fornecedores de gestão de práticas incorporam LLMs leves para que pequenos escritórios possam obter recursos agênticos sem gerenciar múltiplos acessos.

Por Setor do Usuário Final: Departamentos Jurídicos Corporativos Alcançam os Grandes Escritórios

Os escritórios de advocacia responderam por 39,31% da receita total de 2025, refletindo seu status de adotantes iniciais e orçamentos de inovação mais robustos. No entanto, espera-se que os departamentos jurídicos corporativos cresçam a um CAGR de 30,51%, alterando a composição da inteligência artificial agêntica no mercado de tecnologia jurídica e regulatória. A pressão para conter as taxas de assessoria jurídica externa e manter o monitoramento constante de conformidade impulsiona as aquisições.

As unidades de conformidade de serviços financeiros ilustram a tendência à medida que os corretores-distribuidores dos EUA se preparam para os mandatos de vigilância em tempo real. As equipes de saúde e ciências da vida, cautelosas com as penalidades da HIPAA, também são compradores significativos. As agências governamentais, embora mais lentas devido aos ciclos de aquisição, estão testando ferramentas de gestão de casos com IA. As empresas de tecnologia lideram a adoção de gestão de propriedade intelectual, automatizando a análise de portfólios de patentes e estratégias de licenciamento cruzado.

Por Tecnologia Central: Agentes de LLM Dominam Enquanto a Orquestração Multiagente Emerge

Os agentes centrados em LLM responderam por 46,18% dos gastos de 2025, principalmente devido à eficiência e adaptabilidade dos modelos de transformadores como GPT-4 e Claude. Esses modelos podem ser ajustados com esforço mínimo, tornando-os altamente atraentes para uma ampla gama de aplicações. Nos últimos dois anos, a adoção de IA agêntica no mercado de tecnologia jurídica e regulatória passou por uma transformação significativa. O mercado evoluiu de ferramentas básicas de pesquisa por palavras-chave para a utilização de assistentes de pesquisa conversacionais avançados. Esses assistentes são agora capazes de realizar tarefas complexas, como a elaboração de interrogatórios, simplificando assim os fluxos de trabalho e melhorando a eficiência operacional no setor.

As plataformas de orquestração multiagente, no entanto, são o segmento de crescimento mais rápido, com um CAGR de 29,71%. A Série C de USD 100 milhões da Harvey AI valida a crença dos investidores de que fluxos de trabalho complexos — elaboração de contratos, verificação de conformidade e negociação — exigem múltiplos agentes coordenados. Os sistemas baseados em regras permanecem em declarações fiscais e de valores mobiliários, onde a regulamentação deixa pouca ambiguidade, mas sua participação está diminuindo. Os fornecedores que incorporam geração aumentada por recuperação e supervisão humana relatam taxas de alucinação abaixo de 5%, satisfazendo os padrões emergentes dos tribunais.

Análise Geográfica

A América do Norte respondeu por 41,89% da receita de 2025 para IA agêntica no mercado de tecnologia jurídica e regulatória. Os escritórios da AmLaw 100 e as operações jurídicas da Fortune 500 impulsionam o volume por meio da implantação transversal de agentes de ciclo de vida de contratos e conformidade. A adoção empresarial aumentou após o Tribunal Distrital dos EUA para o Distrito Sul de Nova York esclarecer as obrigações de privilégio em fevereiro de 2026. O crescimento do Canadá é mais estável; os escritórios de Toronto preferem agentes de eDiscovery para se manterem competitivos com seus pares dos EUA, enquanto o México registra adoção principalmente entre subsidiárias multinacionais que cumprem o Acordo Estados Unidos-México-Canadá.

A Ásia-Pacífico tem projeção de registrar um CAGR de 29,91% até 2031, o mais rápido do mundo. Os Tribunais Inteligentes da China tratam mais de 30 milhões de casos anualmente usando roteamento de casos e suporte a sentenças com IA.[4]Supremo Tribunal Popular da China, "Iniciativa de Tribunais Inteligentes," court.gov.cn O ministério do Japão pilota a revisão de contratos habilitada por IA para modernizar as transações corporativas, enquanto os projetos de tribunais digitais da Índia aumentam a demanda por agentes de pesquisa acessíveis. A estratégia Nação Inteligente de Singapura e a complexidade regulatória da Coreia do Sul em semicondutores e finanças acrescentam mais impulso.

A Europa fica ligeiramente atrás, mas se beneficia da aplicação do RGPD e das fusões e aquisições transfronteiriças ativas, expandindo o mercado de IA agêntica dentro da tecnologia jurídica e regulatória do bloco. Os escritórios do Magic Circle em Londres adquirem plataformas de orquestração para gerenciar due diligence multijurisdicional, enquanto os escritórios alemães se concentram em auditorias de conformidade com a Lei de IA da UE. O cenário de startups da França cultiva agentes de negociação de contratos ajustados para sistemas de direito civil. O Oriente Médio, liderado pelos Emirados Árabes Unidos e pela Arábia Saudita, está adotando mandatos de IA soberana para implementar ferramentas de conformidade e resolução de disputas. Na África, a adoção está concentrada na África do Sul e no Egito devido a lacunas de infraestrutura em outros lugares.

Cenário Competitivo

O mercado de IA agêntica em tecnologia jurídica e regulatória é moderadamente fragmentado, mas caminhando para a consolidação. A Thomson Reuters e a RELX integram startups de IA recém-adquiridas, e a Casetext adicionou um agente generativo ao Westlaw em 2025 para proteger as franquias de pesquisa legadas. A LexisNexis, por sua vez, incorporou a previsão de litígios no Lexis+ AI. Empresas apoiadas por capital de risco perseguem espaços em branco de orquestração; a Harvey AI fez parceria com um escritório do Magic Circle em março de 2026 para implantar a primeira pilha multiagente de nível empresarial.

Os especialistas em ciclo de vida de contratos mantêm altas avaliações — a Série F da Ironclad e a Série G da Icertis cada uma captou USD 150 milhões, sinalizando confiança nas plataformas centradas em fluxo de trabalho. A Luminance expandiu-se além da revisão de documentos para a negociação autônoma, impulsionada por uma captação de USD 40 milhões em janeiro de 2026. Os veteranos de eDiscovery Relativity e DISCO investem em módulos de classificação de privilégios para acompanhar as demandas de mitigação de alucinações. Os diferenciadores tecnológicos agora se concentram em pipelines de recuperação aumentada, contratos de dados com retenção zero e painéis de explicabilidade alinhados ao Parecer Formal 512 da Ordem dos Advogados dos EUA.

Espaços em branco persistem em áreas como previsão de litígios para o mercado intermediário, inteligência regulatória transfronteiriça e plataformas implantadas na borda para cargas de trabalho sensíveis a privilégios. Essas lacunas apresentam oportunidades significativas de inovação e crescimento. Espera-se que as startups que abordam esses nichos específicos se tornem alvos de aquisição prioritários para os players estabelecidos no mercado. Esses incumbentes provavelmente buscarão tais aquisições para aprimorar seus conjuntos de orquestração, fortalecer suas ofertas de serviços e expandir sua presença em mercados regionais, ganhando assim uma vantagem competitiva no cenário em evolução.

Líderes do Setor de IA Agêntica em Tecnologia Jurídica e Regulatória

Thomson Reuters Corporation

RELX PLC (LexisNexis Legal & Professional)

Harvey AI Inc.

Ironclad Inc.

Luminance Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Thomson Reuters expandiu o CoCounsel AI para fornecer inteligência regulatória em tempo real em todos os estados dos EUA e na União Europeia.

- Março de 2026: A Harvey AI formou uma parceria estratégica com um escritório do Magic Circle para implementar orquestração multiagente em transações globais.

- Fevereiro de 2026: A Relativity lançou o aiR for Privilege Review, atingindo 95% de precisão em documentos privilegiados durante os testes beta da AmLaw 100.

- Janeiro de 2026: A Luminance captou USD 40 milhões em financiamento da Série C para expandir os recursos de negociação autônoma na Ásia-Pacífico.

Escopo do Relatório Global do Mercado de IA Agêntica em Tecnologia Jurídica e Regulatória

O Mercado de IA Agêntica em Tecnologia Jurídica e Regulatória refere-se ao setor global focado no desenvolvimento, implantação e comercialização de sistemas de inteligência artificial autônomos e semiautônomos projetados para executar, otimizar e orquestrar fluxos de trabalho jurídicos, de conformidade e regulatórios. Esses sistemas de IA agêntica aproveitam tecnologias como aprendizado de máquina, modelos de linguagem de grande escala (LLMs), IA generativa, processamento de linguagem natural (PLN), análises preditivas, raciocínio baseado em regras e estruturas de orquestração multiagente para automatizar pesquisa jurídica, análise de documentos, monitoramento de conformidade, gestão de contratos, suporte a litígios e tarefas de inteligência regulatória com diferentes níveis de autonomia.

O Relatório do Mercado de IA Agêntica em Tecnologia Jurídica e Regulatória é Segmentado por Aplicação (Agentes de Gestão do Ciclo de Vida de Contratos, Agentes de eDiscovery e Revisão de Documentos, Agentes de Pesquisa e Análise Jurídica, Agentes de Conformidade e Inteligência Regulatória, Agentes de Previsão de Resultados de Litígios e Agentes de Gestão de Propriedade Intelectual), Modelo de Implantação (Baseado em Nuvem, Local, Híbrido e Borda/Embarcado), Setor do Usuário Final (Escritórios de Advocacia, Departamentos Jurídicos Corporativos, Unidades de Conformidade de Serviços Financeiros, Órgãos Governamentais e Regulatórios, Saúde e Ciências da Vida, Seguros e Tecnologia e Telecomunicações), Tecnologia Central (Modelos de Aprendizado de Máquina e Preditivos, Sistemas Especialistas Baseados em Regras, Agentes de IA Generativa com Modelos de Linguagem de Grande Escala e Plataformas de Orquestração Multiagente) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Agentes de Gestão do Ciclo de Vida de Contratos |

| Agentes de eDiscovery e Revisão de Documentos |

| Agentes de Pesquisa e Análise Jurídica |

| Agentes de Conformidade e Inteligência Regulatória |

| Agentes de Previsão de Resultados de Litígios |

| Agentes de Gestão de Propriedade Intelectual |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Borda / Embarcado |

| Escritórios de Advocacia |

| Departamentos Jurídicos Corporativos |

| Unidades de Conformidade de Serviços Financeiros |

| Órgãos Governamentais e Regulatórios |

| Saúde e Ciências da Vida |

| Seguros |

| Tecnologia e Telecomunicações |

| Modelos de Aprendizado de Máquina e Preditivos |

| Sistemas Especialistas Baseados em Regras |

| Agentes de IA Generativa com Modelos de Linguagem de Grande Escala |

| Plataformas de Orquestração Multiagente |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Aplicação | Agentes de Gestão do Ciclo de Vida de Contratos | ||

| Agentes de eDiscovery e Revisão de Documentos | |||

| Agentes de Pesquisa e Análise Jurídica | |||

| Agentes de Conformidade e Inteligência Regulatória | |||

| Agentes de Previsão de Resultados de Litígios | |||

| Agentes de Gestão de Propriedade Intelectual | |||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Borda / Embarcado | |||

| Por Setor do Usuário Final | Escritórios de Advocacia | ||

| Departamentos Jurídicos Corporativos | |||

| Unidades de Conformidade de Serviços Financeiros | |||

| Órgãos Governamentais e Regulatórios | |||

| Saúde e Ciências da Vida | |||

| Seguros | |||

| Tecnologia e Telecomunicações | |||

| Por Tecnologia Central | Modelos de Aprendizado de Máquina e Preditivos | ||

| Sistemas Especialistas Baseados em Regras | |||

| Agentes de IA Generativa com Modelos de Linguagem de Grande Escala | |||

| Plataformas de Orquestração Multiagente | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA agêntica em tecnologia jurídica e regulatória e qual é a velocidade de seu crescimento?

O mercado estava em USD 103,40 milhões em 2025, com projeção de USD 134,41 milhões em 2026, e deve atingir USD 478,39 milhões até 2031, traduzindo-se em um CAGR de 28,91%.

Qual aplicação lidera os gastos com agentes autônomos dentro dos escritórios de advocacia?

Os agentes de eDiscovery e revisão de documentos comandaram 34,89% da receita em 2025 porque reduzem drasticamente os custos de revisão manual que podem exceder USD 1 milhão por processo.

Por que os departamentos jurídicos corporativos estão aumentando os investimentos em plataformas de IA?

As equipes corporativas buscam conter as taxas de assessoria jurídica externa que aumentaram 8,30% em 2024, e preferem agentes que automatizam a elaboração de contratos, verificações de conformidade e descoberta.

Qual região geográfica tem expectativa de crescimento mais rápido até 2031?

A Ásia-Pacífico tem previsão de registrar um CAGR de 29,91% graças à digitalização judicial na China, às reformas de tecnologia jurídica no Japão e ao programa e-Courts da Índia.

Como os reguladores estão influenciando a adoção de IA nos serviços jurídicos?

Órgãos como a SEC e a FINRA agora exigem governança detalhada de modelos e monitoramento em tempo real, portanto os compradores preferem plataformas com registros prontos para auditoria e explicabilidade.

Qual tendência tecnológica está emergindo além das ferramentas de agente único?

As plataformas de orquestração multiagente estão escalando rapidamente, coordenando etapas de elaboração, conformidade e negociação dentro de um único fluxo de trabalho para reduzir os tempos de transação em cerca de 40%.

Página atualizada pela última vez em: