Tamanho e Participação do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

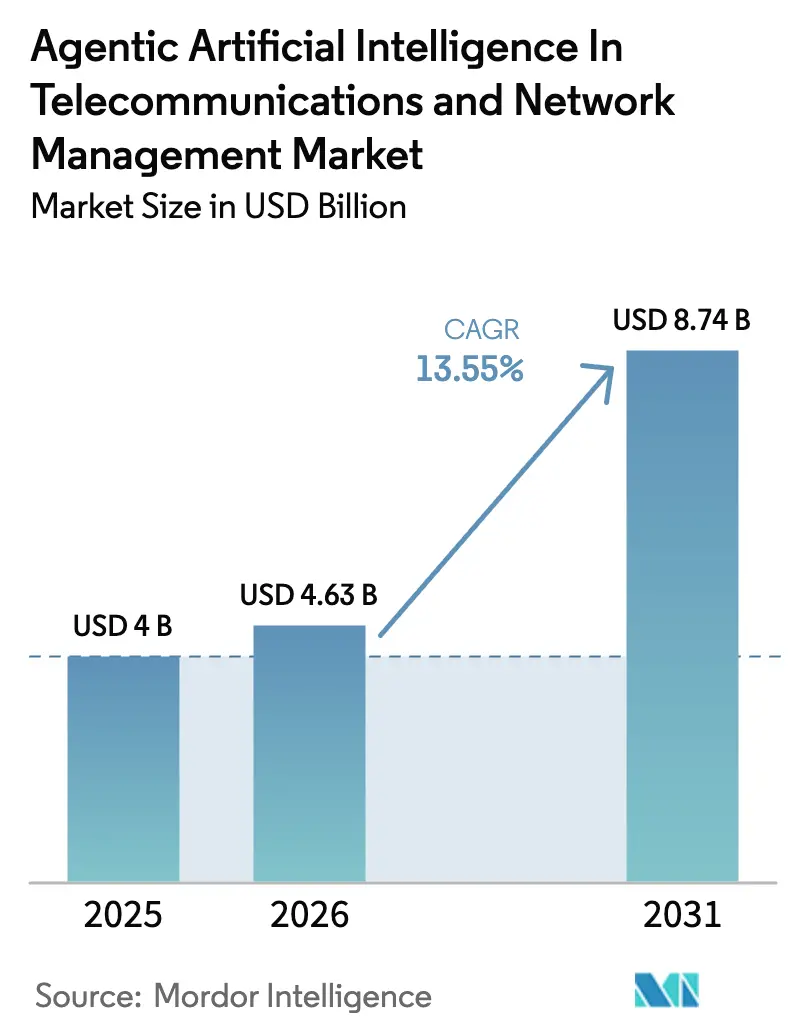

| Tamanho do Mercado (2026) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

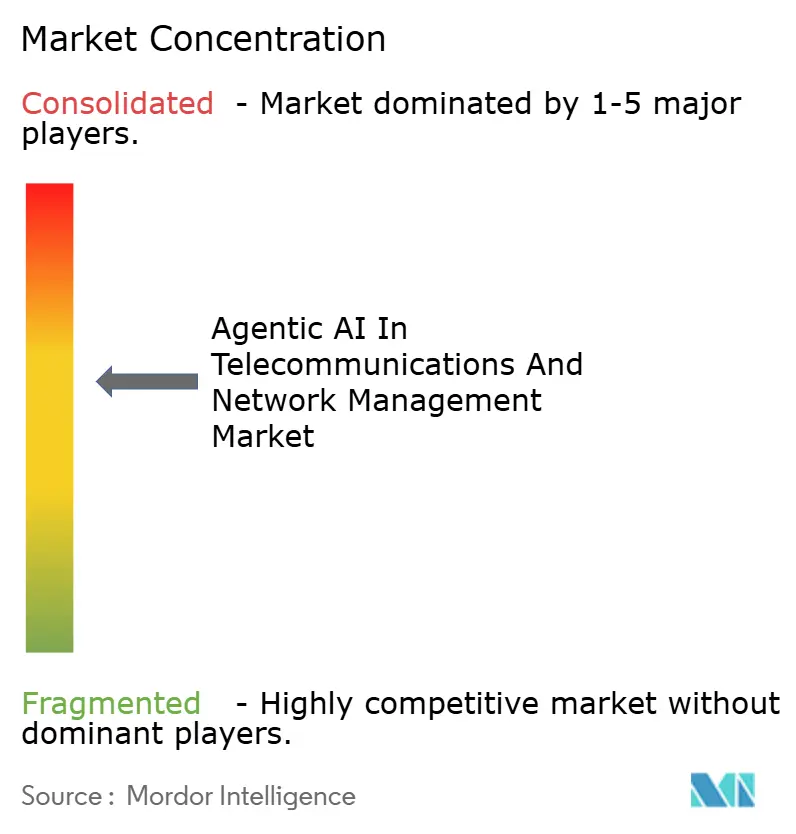

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes por Mordor Intelligence

O tamanho do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes deve crescer de USD 4,00 bilhões em 2025 para USD 4,63 bilhões em 2026 e está previsto para atingir USD 8,74 bilhões até 2031 a um CAGR de 13,55% no período 2026-2031. A expansão do tráfego proveniente de vídeo imersivo, telemetria de IoT e fatiamento de rede está forçando as operadoras a automatizar o planejamento de capacidade e a garantia de serviços. Os fornecedores estão migrando de licenças de software únicas para precificação baseada em consumo, que alinha as tarifas ao uso do plano de dados. O impulso para implantação em edge está crescendo porque a prevenção de fraudes em tempo real e a coordenação de veículos autônomos não podem tolerar a latência da nuvem. A dinâmica competitiva agora gira em torno da credibilidade na governança de dados, da explicabilidade das decisões dos modelos e da amplitude dos casos de uso pré-treinados, em vez da escala bruta de hardware.

Principais Conclusões do Relatório

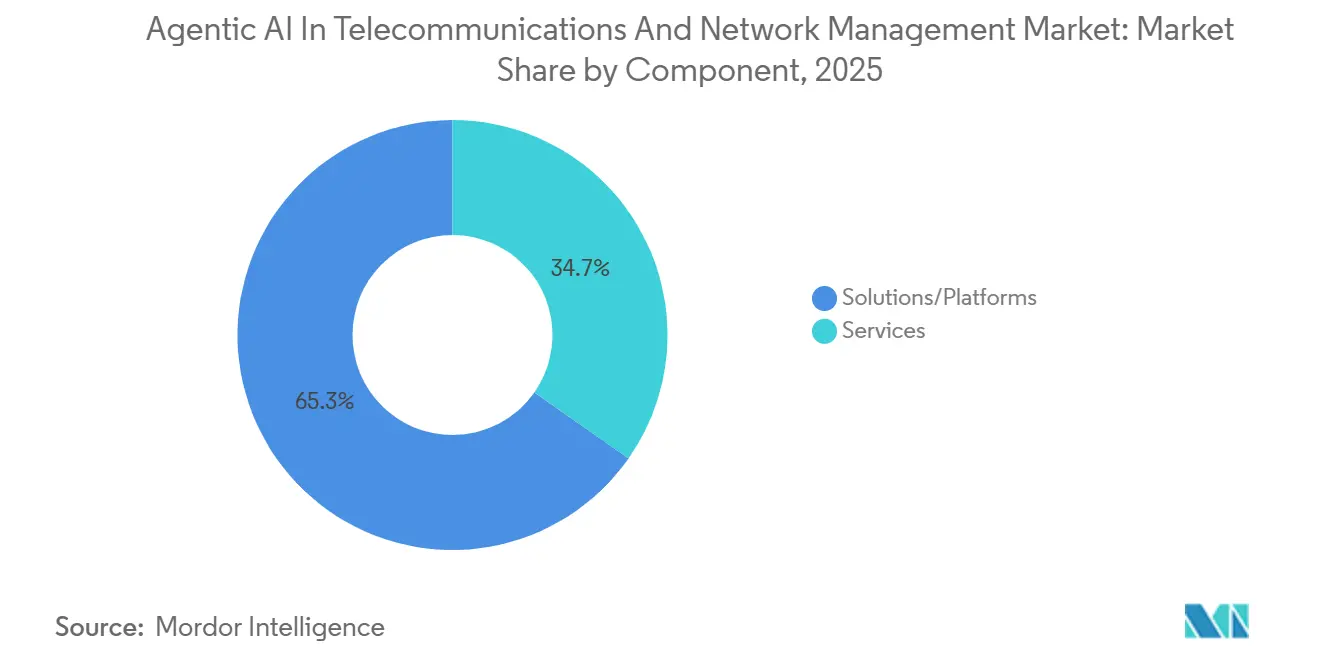

- Por componente, soluções e plataformas detinham 65,28% da receita em 2025, enquanto o segmento de serviços avança a um CAGR de 14,01% até 2031.

- Por modo de implantação, a nuvem capturou 60,19% da participação do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes em 2025, e a infraestrutura de edge está projetada para expandir a um CAGR de 13,89% até 2031.

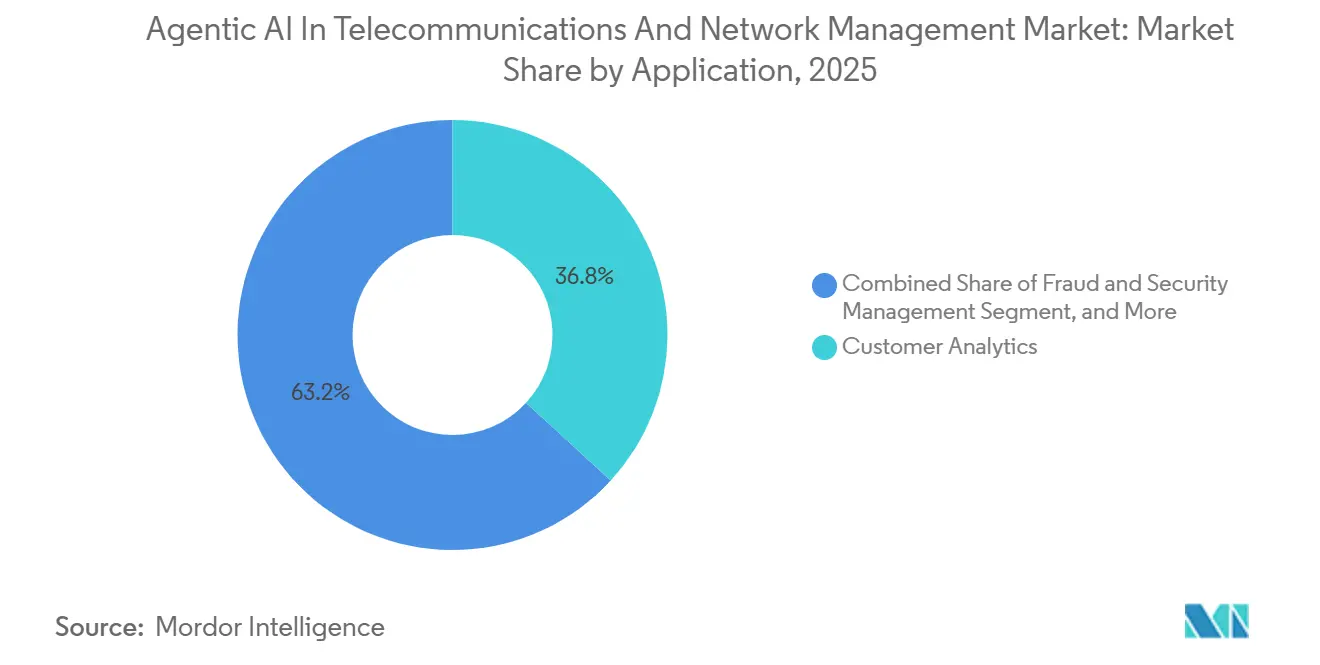

- Por aplicação, a análise de clientes liderou com 36,84% de participação no tamanho do mercado de IA agêntica em telecomunicações e gestão de redes em 2025, enquanto a gestão de fraudes e segurança registra o CAGR mais rápido de 13,94%.

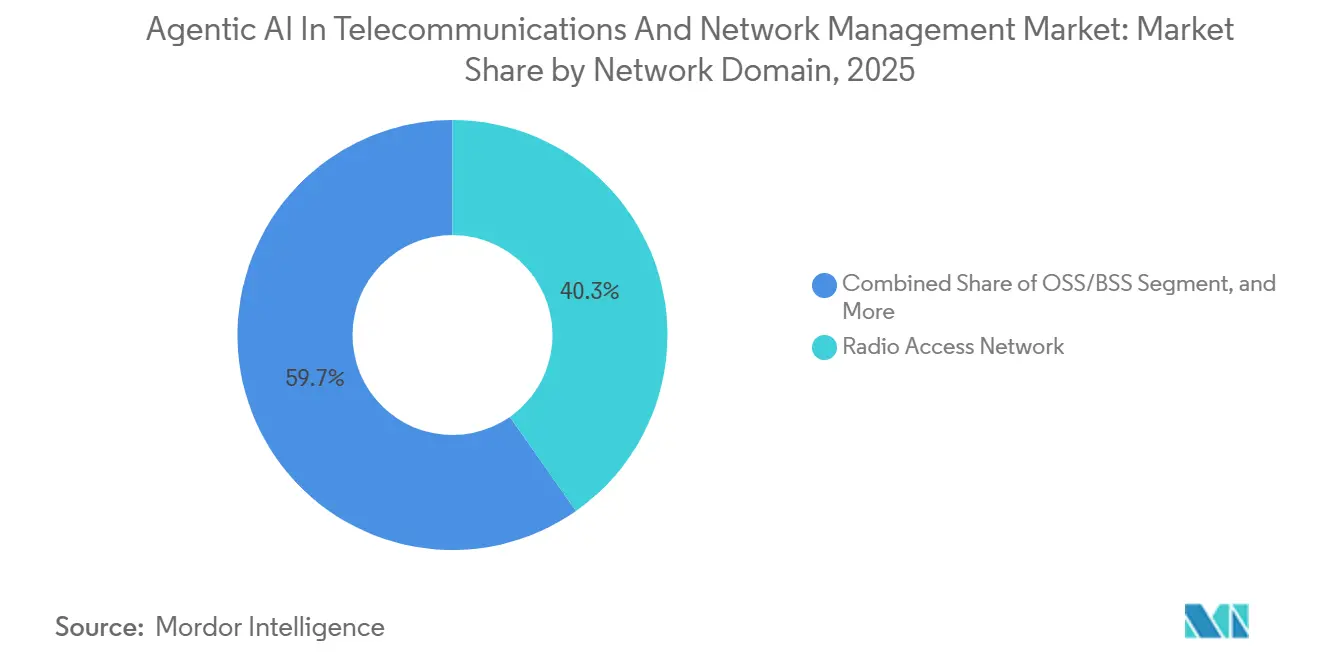

- Por domínio de rede, o segmento de acesso por rádio representou 40,27% de participação em 2025, enquanto a transformação de OSS/BSS cresce a um CAGR de 14,06% até 2031.

- Por tecnologia de IA, os métodos tradicionais de aprendizado de máquina geraram 50,55% da receita de 2025, mas a IA generativa está acelerando a um CAGR de 14,22%.

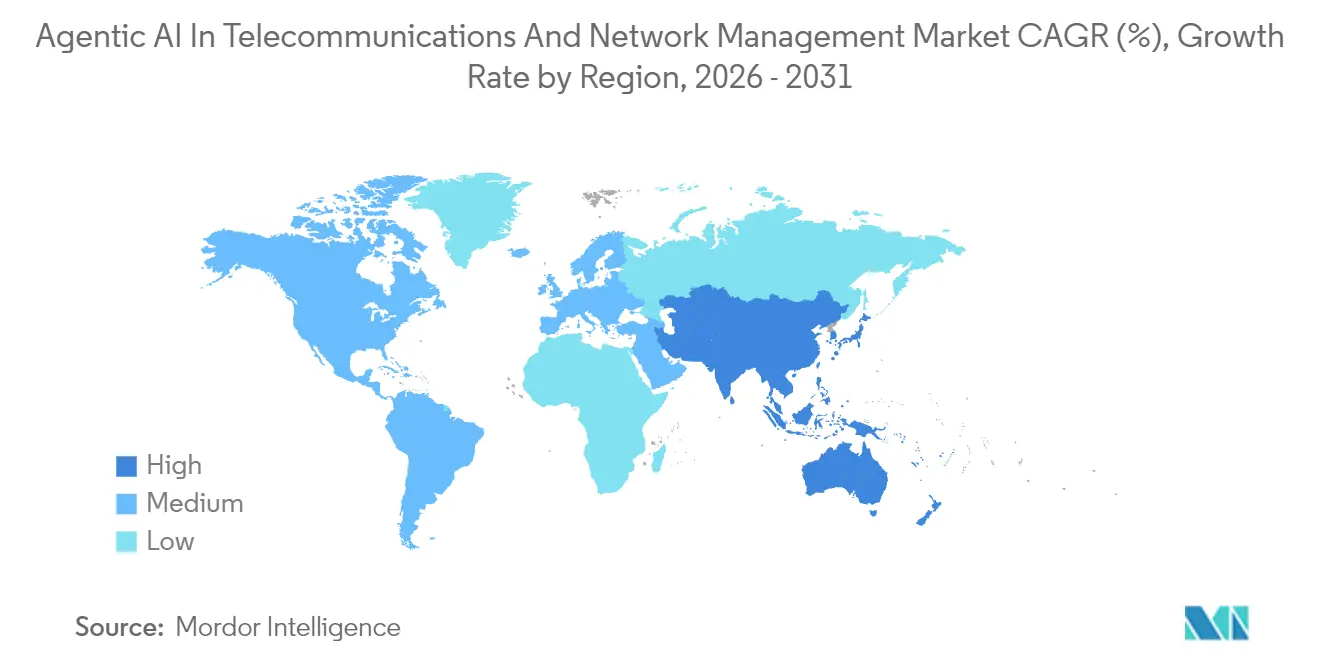

- A América do Norte contribuiu com 37,84% do valor de 2025, e a Ásia-Pacífico apresenta o maior CAGR regional de 14,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade das redes 5G/6G impulsionando a orquestração autônoma | +3.20% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados e necessidade de otimização preditiva de redes | +2.80% | Global, particularmente Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente demanda por análise de clientes para redução de churn | +2.30% | América do Norte e Europa como núcleo, expandindo para a América do Sul | Médio prazo (2-4 anos) |

| Mudança do CAPEX das operadoras em direção a implantações de Open RAN e vRAN com tecnologia de IA | +2.10% | Ásia-Pacífico e América do Norte lideram, Europa seguindo | Longo prazo (≥ 4 anos) |

| Surgimento de centros de dados de IA soberana operados por operadoras de telecomunicações | +1.60% | Oriente Médio, Ásia-Pacífico (China, Índia, Singapura), mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Adoção de IA agêntica para operações autônomas de serviço de campo | +1.50% | Global, com tração inicial na América do Norte e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade das Redes 5G/6G Impulsionando a Orquestração Autônoma

Cada site de célula 5G autônomo agora expõe mais de 1.500 parâmetros de controle, sobrecarregando o ajuste manual. A Nokia relatou uma redução de 28% nas visitas técnicas após implantar a otimização de RAN baseada em IA em redes europeias, comprovando a alavancagem de custos do controle em malha fechada.[1]Nokia Corporation, "Relatório Anual 2025," nokia.com Os primeiros testes de 6G introduzem bandas de terahertz e superfícies inteligentes reconfiguráveis que ampliam ainda mais o espaço de configuração. O white paper de arquitetura de 2025 da Samsung descreveu ciclos de decisão em milissegundos como inegociáveis para fatias de baixa latência e alta confiabilidade.[2]Samsung Electronics, "White Paper de Arquitetura 6G Nativa de IA," samsung.com A Plataforma de Automação Inteligente da Ericsson coloca rádios em modo ocioso dinamicamente durante períodos de baixo tráfego, reduzindo o consumo de energia em até 22% em ambientes multifornecedor.[3]Ericsson AB, "Visão Geral da Plataforma de Automação Inteligente," ericsson.com À medida que a complexidade aumenta, as operadoras avaliam os fornecedores pela maturidade dos agentes incorporados mais do que pelo desempenho bruto de rádio.

Aumento do Tráfego de Dados e Necessidade de Otimização Preditiva de Redes

O volume global de dados móveis cresceu 32% em 2025, impulsionado por vídeos curtos e jogos em nuvem.[4]Cisco Systems, "Relatório Anual de Internet 2025," cisco.com Os aumentos reativos de capacidade não são mais suficientes quando os custos de leilão de espectro disparam. A previsão de tráfego por IA da China Mobile reduziu as ativações desnecessárias de estações base em 19%, diminuindo o tempo de funcionamento de geradores a diesel em áreas rurais e reduzindo as emissões de Escopo 1. A Bharti Airtel utilizou análises preditivas para realocar espectro dinamicamente, adiando grandes desembolsos de capital. A previsão precisa se traduz diretamente em maior qualidade de experiência sem crescimento paralelo de custos, criando uma vantagem crescente para operadoras com modelos maduros.

Crescente Demanda por Análise de Clientes para Redução de Churn

Em mercados saturados, as intervenções de retenção custam muito menos do que a aquisição de novos assinantes. O mecanismo de previsão de churn por IA da Verizon sinaliza contas em risco 45 dias antes do que os métodos baseados em regras, permitindo que as equipes de marketing emitam incentivos direcionados que reduziram mensurável a perda de clientes pós-pagos. O assistente virtual Aura da Telefónica agora resolve 62% das consultas recebidas sem transferência humana, elevando os Índices de Promotores Líquidos em oito pontos. Além de economizar custos, a microssegmentação em tempo real revela novos níveis premium de latência ou capacidade, convertendo a análise de uma estratégia defensiva em catalisador de receita.

Mudança do CAPEX das Operadoras em Direção a Implantações de Open RAN e vRAN com Tecnologia de IA

O rastreador de janeiro de 2026 da GSMA mostra que o Open RAN capturou 8% dos gastos com RAN em 2025 e está tendendo para 20% até 2028. A construção nativa em nuvem da Dish Network demonstrou que atualizações de software, em vez de trocas de hardware, podem oferecer velocidade de recursos. A Rakuten Mobile relatou um custo total de propriedade 40% menor graças à automação orientada por IA em sua rede totalmente virtualizada. A Parallel Wireless adicionou otimização de handover por aprendizado por reforço em 2025, ressaltando como interfaces abertas aceleram a experimentação com IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidade de dados e regulatórios para iniciativas de IA em telecomunicações | -1.80% | Europa (RGPD, Lei de IA), América do Norte (leis de privacidade estaduais), Ásia-Pacífico (localização de dados na China e Índia) | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos em IA de nível de telecomunicações | -1.50% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de inferência de energia na borda da rede | -1.20% | Global, com maior impacto em regiões com tarifas de energia elevadas (Europa, Japão) | Médio prazo (2-4 anos) |

| Risco de dependência de fornecedor em pilhas de rede proprietárias nativas de IA | -0.90% | Global, afetando particularmente operadoras com bases instaladas legadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Privacidade de Dados e Regulatórios para Iniciativas de IA em Telecomunicações

A Lei de IA da UE impõe avaliações de conformidade para IA de telecomunicações de alto risco, como vigilância em tempo real, adicionando 6 a 12 meses de atraso de conformidade. O RGPD limita a granularidade dos dados de localização, reduzindo a precisão preditiva, enquanto a Lei de Proteção de Dados da Índia agora exige novo consentimento para perfilamento, com penalidades recentes reforçando a seriedade da aplicação. As regras de localização da China forçam o treinamento de modelos específicos por região, fragmentando os lagos de dados das operadoras. Grandes operadoras com equipes dedicadas de governança podem absorver os custos de conformidade; rivais menores enfrentam encargos de custo desproporcionais que deprimem a adoção.

Aumento dos Custos de Inferência de Energia na Borda da Rede

Mover cargas de trabalho de IA de nuvens centrais para milhares de sites de edge expõe as operadoras a tarifas de energia crescentes, especialmente na Europa e no Japão. A Ericsson mediu economias de energia de 15 a 22% ao realocar dinamicamente o tráfego, mas a inferência em edge ainda compete com a transmissão de rádio por orçamentos de energia limitados. As operadoras agora avaliam os frameworks de IA pela eficiência em watts por inferência, não apenas pela precisão. Microrredes de energia renovável e aceleradores especializados como o NVIDIA Jetson ajudam, mas a intensidade de capital continua sendo um fator limitante para a ampla implantação em edge.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas Lideram Enquanto Serviços Crescem Rapidamente

As plataformas de soluções comandaram 65,28% da receita de 2025 no Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes. Os fornecedores agrupam gerenciamento do ciclo de vida de modelos, APIs de orquestração e detectores pré-treinados, reduzindo o atrito de integração para operadoras que carecem de equipes extensas de ciência de dados. As tarifas de assinatura e baseadas em uso estão substituindo as licenças perpétuas, alinhando a receita dos fornecedores aos ciclos de tráfego de rede. O segmento de serviços, embora menor, está crescendo a um ritmo de 14,01% até 2031, à medida que as operadoras enfrentam ambientes multifornecedor heterogêneos que sobrecarregam as competências internas. O ajuste personalizado de modelos, a engenharia de pipelines de dados e as operações gerenciadas 24 horas transformam implantações únicas em parcerias recorrentes. A oferta de IA gerenciada da IBM em 2025 ilustra como os hiperescaladores monetizam a expertise enquanto permitem que as operadoras retenham a soberania dos dados.

A mudança em direção aos serviços significa que o valor se acumula para os provedores que combinam conhecimento de domínio com ciência de IA. Operadoras regionais menores terceirizam cada vez mais para integradores globais, acelerando o tempo de obtenção de valor, mas criando dependência estratégica de equipes externas. À medida que o retreinamento contínuo se torna essencial, as tarifas de serviço recorrentes rivalizam com a receita de software, remodelando os balanços dos fornecedores e os processos de aquisição dos clientes no mercado de IA agêntica em telecomunicações e gestão de redes.

Por Modo de Implantação: Inferência em Edge Desafia a Supremacia da Nuvem

As instâncias em nuvem detinham 60,19% de participação no tamanho do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes em 2025, aproveitando pools elásticos de GPU e cadeias de ferramentas MLOps maduras. As operadoras centralizam o treinamento e a inferência não sensível à latência para explorar economias de escala. No entanto, a computação em edge e a computação em edge de acesso múltiplo estão crescendo a um CAGR de 13,89% até 2031, impulsionadas por necessidades abaixo de 10 milissegundos para comércio de realidade aumentada e bloqueio de fraudes em tempo real. A implantação da Verizon em 30 cidades com AWS Wavelength ilustrou como os hiperescaladores estendem o paradigma da nuvem diretamente para as redes das operadoras.

Arquiteturas híbridas agora dominam. O treinamento e as análises em lote pesadas são executados em nuvens nacionais ou regionais, enquanto a inferência é executada em aceleradores montados no local. As restrições de otimização de energia e segurança física limitam as pilhas completas de IA em torres remotas, de modo que modelos leves e técnicas de poda ganham importância. Os requisitos regulatórios em torno da residência de dados inclinam ainda mais certas cargas de trabalho para nós de edge. O mercado de IA agêntica em telecomunicações e gestão de redes, portanto, evolui para um tecido distribuído onde o posicionamento de cargas de trabalho é um problema de otimização dinâmica guiado por custo, latência e conformidade.

Por Aplicação: Segurança e Detecção de Fraudes Aceleram

A análise de clientes detinha 36,84% de participação na receita em 2025, refletindo a prioridade da contenção de churn. As operadoras ingerem registros de dados de chamadas, dados de faturamento e sentimento social para personalizar ofertas de retenção. No entanto, o segmento de fraudes e segurança está expandindo a um ritmo de 13,94%, à medida que ataques de troca de SIM e abuso de roaming aumentam com os pagamentos móveis. A Subex demonstrou uma redução de 73% em falsos positivos em comparação com sistemas baseados em regras, liberando as equipes de fraude das operadoras para casos sofisticados.

Os assistentes virtuais estão evoluindo de chatbots com scripts para agentes multilíngues que encerram 60% dos tickets de nível 1. A manutenção preditiva se apoia em dados de sensores de IoT para prever falhas de equipamentos com semanas de antecedência, convertendo visitas técnicas de emergência em visitas planejadas que custam metade do valor. A orquestração de redes permanece fundamental, mas sua taxa de crescimento modera à medida que as implantações iniciais atingem escala. À medida que a responsabilidade por fraudes em pagamentos recai sobre as operadoras em algumas jurisdições, os casos de uso de fraude exigirão urgência no nível do conselho, garantindo que a análise de segurança permaneça o segmento de crescimento mais rápido no mercado de IA agêntica em telecomunicações e gestão de redes.

Por Domínio de Rede: Modernização de OSS/BSS Ganha Velocidade

A rede de acesso por rádio gerou 40,27% dos gastos de 2025 graças às densas implantações de small cells e ao compartilhamento dinâmico de espectro que exigem inteligência no dispositivo. Os fornecedores incorporam agentes de aprendizado por reforço diretamente no software das estações base, permitindo correções de beamforming em milissegundos sem atraso de backhaul. No entanto, a modernização de OSS/BSS está expandindo a um CAGR de 14,06%, pois os sistemas de faturamento, provisionamento e garantia de serviços construídos para eras de comutação de circuitos estão sobrecarregados com os serviços 5G orientados por API. A Amdocs pesquisou operadoras em 2025 e descobriu que mais da metade classificou a modernização de OSS/BSS como sua principal prioridade de TI.

As pilhas modernas nativas em nuvem expõem capacidades de rede por meio de interfaces programáveis, desbloqueando ofertas de rede como serviço com acordos de nível de serviço automatizados. Os domínios de transporte e backhaul seguem, usando análises preditivas para antecipar congestionamentos. A IA da rede central direciona o tráfego do plano de usuário em núcleos de edge distribuídos. Coletivamente, esses avanços posicionam o OSS/BSS como a fundação digital que permite às operadoras monetizar o 5G além da conectividade bruta no mercado de IA agêntica em telecomunicações e gestão de redes.

Por Tecnologia de IA: Modelos Generativos Emergem de Nicho para Necessidade

As técnicas de aprendizado de máquina representaram 50,55% da receita de 2025, ancoradas pela classificação supervisionada e pelo aprendizado por reforço para alocação de espectro. A IA generativa está avançando a um CAGR de 14,22%, criando dados sintéticos para treinamento de modelos onde a privacidade ou a escassez de dados bloqueia a coleta convencional. O assistente de rede de IA generativa da Ericsson sintetiza insights de logs e recomenda etapas de remediação em linguagem legível.

O aprendizado profundo permanece vital para tarefas de visão, como inspeções de torres por drones, mas o custo de inferência empurra modelos mais pesados para centros de dados regionais. O processamento de linguagem natural sustenta a detecção de sentimentos e agentes virtuais multilíngues. Pilhas de modelos híbridos que combinam IA generativa, aprendizado profundo e aprendizado por reforço estão se tornando padrão, reconhecendo que os desafios de telecomunicações abrangem previsão, otimização e interação humano-máquina. Essa mudança de múltiplos paradigmas redefinirá as batalhas de propriedade intelectual à medida que a curadoria de dados supera a novidade algorítmica no mercado de IA agêntica em telecomunicações e gestão de redes.

Análise Geográfica

A América do Norte contribuiu com 37,84% para a receita de 2025, liderada por pilotos agressivos de Open RAN e parcerias em nuvem. A Verizon integra zonas AWS 5G Edge enquanto a AT&T ancora cargas de trabalho centrais no Microsoft Azure, provando que as operadoras podem terceirizar a computação e ainda manter o controle do serviço. O fundo de USD 9 bilhões da FCC para 5G rural exige gestão automatizada de redes, catalisando a adoção de IA em regiões esparsamente povoadas. As operadoras canadenses implantam análises de churn para defender participação contra novos entrantes, e o player de atacado do México, Altán, oferece fatiamento orientado por IA para MVNOs. As leis de privacidade estaduais fragmentadas adicionam carga de conformidade, mas também criam diferenciação para operadoras com manuais maduros de governança de dados.

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,29% até 2031. O programa de nova infraestrutura de CNY 500 bilhões da China acelera a pesquisa doméstica de IA e a cobertura 5G, com operadoras estatais gerenciando centros de dados conjuntos de IA e conectividade. O mandato de eficiência energética da Índia obriga todos os novos equipamentos a suportar otimização baseada em IA, comprimindo os roteiros dos fornecedores. A NTT Docomo do Japão alcançou 99,995% de disponibilidade após automatizar as operações, demonstrando os benefícios de substituição de mão de obra em economias de altos salários. As multinacionais do Sudeste Asiático compartilham modelos transfronteiriços que internalizam diversos códigos regulatórios, ganhando sinergias de escala inatingíveis por operadoras de um único país. A NBN da Austrália aplica IA de manutenção preditiva para reduzir despachos custosos em áreas remotas.

A Europa equilibra inovação com supervisão rigorosa. A Lei de IA da UE exige explicabilidade, levando os fornecedores a incorporar trilhas de auditoria de modelos. A Deutsche Telekom reduziu o consumo de energia da rede em 18% por meio de agendamento por IA, alinhando-se com seu caminho para emissões líquidas zero. A migração da Vodafone para o Google Cloud combina a agilidade do hiperescalador com a disciplina de SLA de telecomunicações, um modelo que outras operadoras europeias agora estudam. Os assistentes virtuais da Orange alcançaram grandes economias de custos enquanto melhoravam a satisfação do cliente. Mercados menores da Europa Central preferem suítes de IA gerenciadas que trocam flexibilidade por conformidade pronta para uso. No Oriente Médio, fundos soberanos financiam centros de dados de IA hospedados por operadoras de telecomunicações, agrupando computação e conectividade para empresas regionais. A África Subsaariana fica para trás, exceto pela África do Sul e Nigéria, onde pilotos de otimização de IA com suporte de satélite mitigam lacunas de backhaul terrestre.

Cenário Competitivo

Os cinco principais fornecedores detinham cerca de 45% de participação em 2025, indicando concentração moderada. Ericsson, Nokia, Huawei, Samsung e Cisco vendem módulos de IA adicionais para bases de hardware consolidadas, aproveitando contratos de suporte de vários anos. Desafiantes como Mavenir, Parallel Wireless e Rakuten Symphony visam operadoras em construção ou em modernização com pilhas em contêineres que prometem integração de IA agnóstica ao fornecedor. Os hiperescaladores monetizam a inferência incorporando computação na borda e expondo APIs de IA específicas para telecomunicações. A atividade de patentes cresceu 34% ano a ano, com Huawei e Qualcomm liderando os registros de aprendizado por reforço para controle de espectro.

Grupos de padrões, incluindo a Aliança O-RAN, definem interfaces de modelos abertos que podem corroer as vantagens proprietárias e deslocar a competição para a profundidade dos dados, a qualidade da rotulagem e o ajuste de domínio. Startups como a DeepSig se concentram em nichos estreitos de alto valor, como cancelamento de interferência, superando plataformas amplas em KPIs específicos.

As estratégias vencedoras agora dependem de combinar destreza algorítmica com conjuntos de dados que capturam idiossincrasias no nível do site, um ativo que os titulares ainda comandam por meio de décadas de telemetria de rede registrada. À medida que as interfaces abertas amadurecem, a diferenciação decorre cada vez mais da velocidade dos ciclos de aprendizado contínuo e da eficiência energética dos dispositivos de inferência em campo.

Líderes do Setor de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Nokia Corporation

Samsung Electronics Co., Ltd.

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Nokia e Microsoft começaram a integrar o Azure AI à plataforma de operações de rede da Nokia para automatizar a análise de causa raiz, visando uma redução de 40% no tempo médio de reparo.

- Dezembro de 2025: A Ericsson adquiriu uma empresa europeia de aprendizado por reforço por USD 250 milhões para aprofundar seu portfólio de otimização de espectro.

- Novembro de 2025: A Huawei introduziu o Intelligent RAN 3.0 com IA generativa no dispositivo, aumentando o sucesso de handover em 23% nas implantações iniciais da China Mobile.

- Outubro de 2025: A Cisco investiu USD 150 milhões na Rakuten Symphony para codesenvolver ferramentas de orquestração orientadas por IA para infraestrutura nativa em nuvem.

Escopo do Relatório Global do Mercado de Inteligência Artificial Agêntica em Telecomunicações e Gestão de Redes

O Relatório do Mercado de IA Agêntica em Telecomunicações e Gestão de Redes é Segmentado por Componente (Soluções/Plataformas, Serviços), Modo de Implantação (Nuvem, Local, Edge/MEC), Aplicação (Análise de Clientes, Otimização e Orquestração de Redes, Gestão de Fraudes e Segurança, Assistentes Virtuais e Automação de Experiência do Cliente, Manutenção Preditiva, Outras Aplicações), Domínio de Rede (Rede Central, Rede de Acesso por Rádio, Transporte/Backhaul, OSS/BSS), Tecnologia de IA (Aprendizado de Máquina, Processamento de Linguagem Natural, Aprendizado Profundo, IA Generativa, Aprendizado por Reforço) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções/Plataformas |

| Serviços |

| Nuvem |

| Local |

| Edge/MEC |

| Análise de Clientes |

| Otimização e Orquestração de Redes |

| Gestão de Fraudes e Segurança |

| Assistentes Virtuais e Automação de Experiência do Cliente |

| Manutenção Preditiva |

| Outras Aplicações |

| Rede Central |

| Rede de Acesso por Rádio (RAN) |

| Transporte/Backhaul |

| OSS/BSS |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Aprendizado Profundo |

| IA Generativa |

| Aprendizado por Reforço |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Singapura | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções/Plataformas | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Edge/MEC | ||

| Por Aplicação | Análise de Clientes | |

| Otimização e Orquestração de Redes | ||

| Gestão de Fraudes e Segurança | ||

| Assistentes Virtuais e Automação de Experiência do Cliente | ||

| Manutenção Preditiva | ||

| Outras Aplicações | ||

| Por Domínio de Rede | Rede Central | |

| Rede de Acesso por Rádio (RAN) | ||

| Transporte/Backhaul | ||

| OSS/BSS | ||

| Por Tecnologia de IA | Aprendizado de Máquina | |

| Processamento de Linguagem Natural | ||

| Aprendizado Profundo | ||

| IA Generativa | ||

| Aprendizado por Reforço | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IA agêntica em telecomunicações e gestão de redes?

O mercado está em USD 4,63 bilhões em 2026 e está projetado para atingir USD 8,74 bilhões até 2031.

Qual segmento cresce mais rapidamente neste espaço?

Os serviços estão expandindo a um CAGR de 14,01%, pois as operadoras buscam integração, personalização e expertise em IA gerenciada.

Por que a implantação em edge está ganhando força?

Casos de uso sensíveis à latência, como bloqueio de fraudes em tempo real e coordenação de veículos autônomos, exigem resposta abaixo de 10 milissegundos que as nuvens centralizadas não conseguem fornecer de forma confiável.

Qual é a importância da Ásia-Pacífico no crescimento futuro?

A Ásia-Pacífico está prevista para registrar um CAGR de 14,29% até 2031, o mais alto entre as regiões, impulsionado por implantações de 5G em larga escala e mandatos governamentais de IA.

Qual área de tecnologia oferece nova diferenciação?

A IA generativa está emergindo rapidamente, fornecendo dados de treinamento sintéticos, scripts de configuração automatizados e assistência de solução de problemas conversacional.

Qual restrição principal poderia desacelerar a adoção?

Regulamentações de privacidade fragmentadas e as obrigações de conformidade da Lei de IA da UE podem atrasar as implantações em até um ano, especialmente para operadoras menores que carecem de recursos profundos de conformidade.

Página atualizada pela última vez em: