Tamanho e Participação do Mercado de Agentes Autônomos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

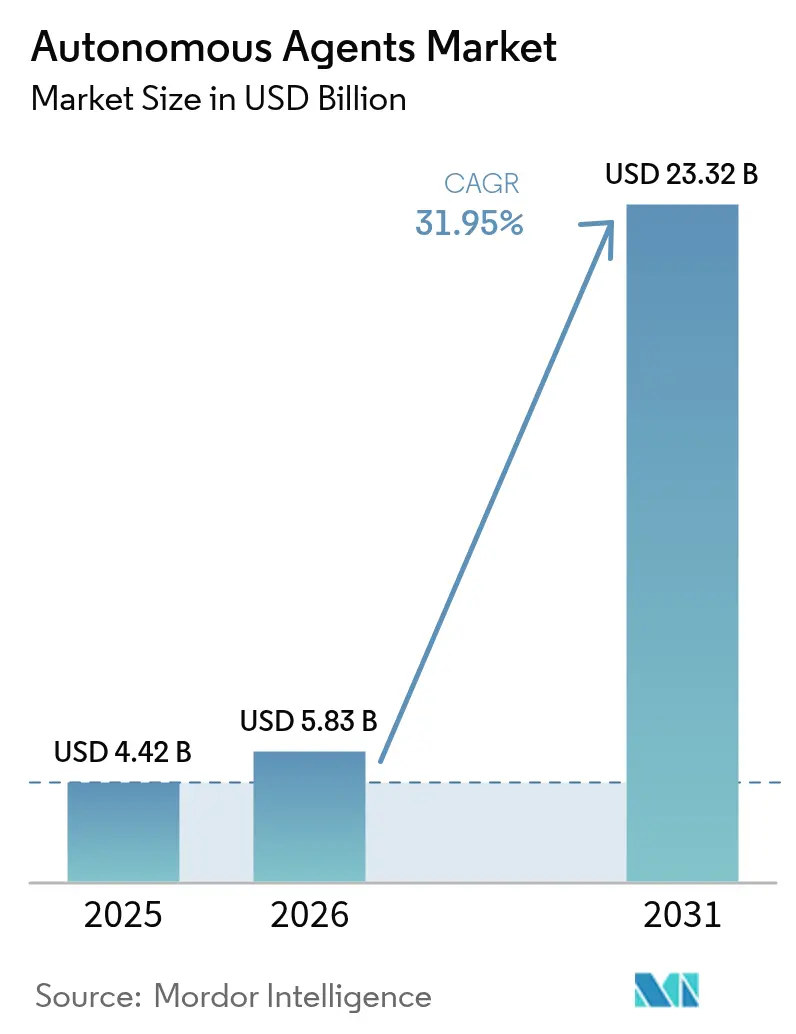

| Tamanho do Mercado (2026) | 5.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agentes Autônomos por Mordor Intelligence

O tamanho do mercado de agentes autônomos em 2026 é estimado em USD 5,83 bilhões, crescendo a partir do valor de 2025 de USD 4,42 bilhões, com projeções para 2031 mostrando USD 23,32 bilhões, crescendo a um CAGR de 31,95% entre 2026 e 2031. A rápida digitalização empresarial, as crescentes pressões sobre os custos de mão de obra e a expansão das capacidades de IA estão impulsionando os agentes autônomos para além dos projetos piloto, integrando-os aos fluxos de trabalho centrais dos negócios. As empresas estão implantando agentes de software para otimizar o atendimento ao cliente, aprimorar redes, orquestrar fluxos de trabalho complexos e fornecer decisões orientadas por análises. Grandes modelos de linguagem vinculados a dados específicos de domínio estão ampliando o escopo das tarefas que os agentes podem executar, enquanto os avanços na infraestrutura de nuvem reduzem as barreiras computacionais que antes limitavam a execução de agentes em tempo real. A clareza regulatória nos principais mercados e a crescente confiança na governança de agentes estão acelerando ainda mais a implantação comercial.

Principais Conclusões do Relatório

- Por componente, as Soluções lideraram com 67,20% de participação na receita em 2025, enquanto os Serviços devem avançar a um CAGR de 33,92% até 2031, refletindo a crescente demanda por integração, treinamento e expertise em serviços gerenciados.

- Por modelo de implantação, a Nuvem capturou 81,10% da participação do mercado de agentes autônomos em 2025; prevê-se que registre o CAGR mais rápido de 34,02% até 2031, à medida que as empresas escalam cargas de trabalho de grandes modelos de linguagem com uso intensivo de computação.

- Por nível de autonomia, os agentes reativos permanecem a maior base instalada, porém os agentes cognitivos são os de crescimento mais rápido, melhorando a precisão das decisões em 35% e impulsionando a maior taxa de crescimento até 2031.

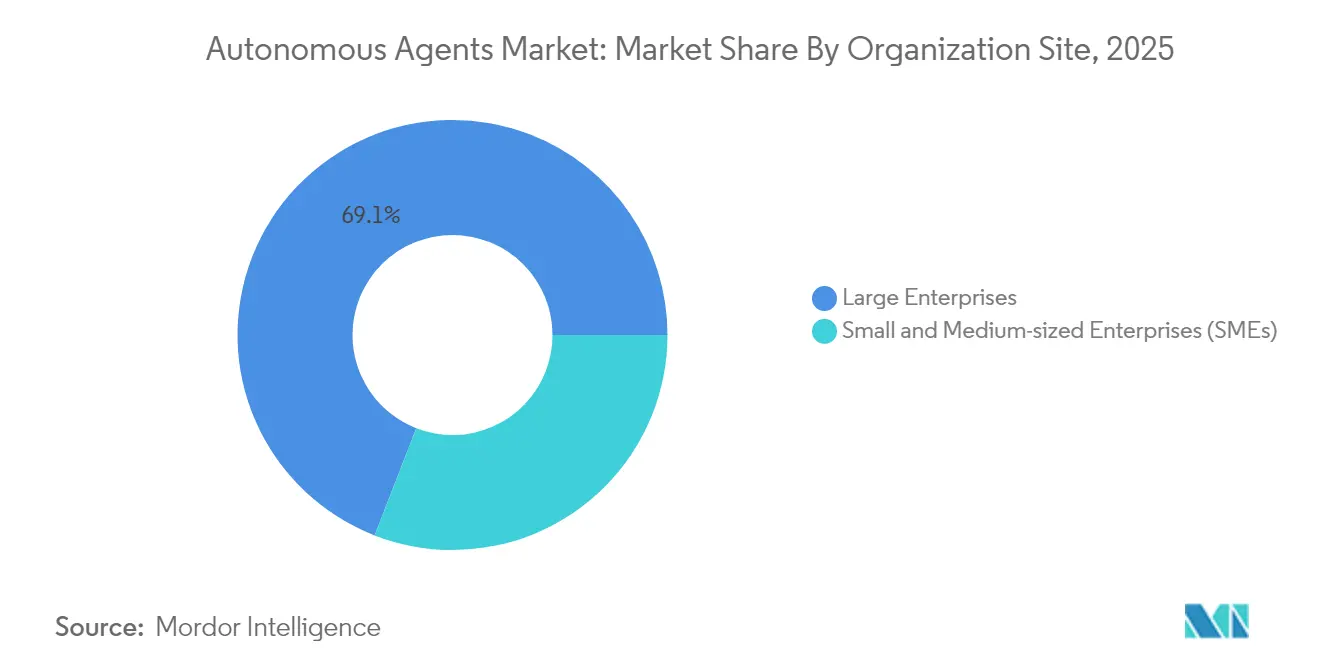

- Por porte da organização, as grandes empresas responderam por 69,10% da receita do mercado em 2025, enquanto as PMEs devem expandir a um CAGR de 32,76% graças a plataformas sem código e preços de IA como Serviço que reduzem as barreiras de entrada.

- Por vertical do setor, TI e Telecomunicações detinham 29,40% do tamanho do mercado de agentes autônomos em 2025; Saúde e Ciências da Vida deve crescer a um CAGR de 36,25% entre 2026 e 2031, à medida que os prestadores automatizam fluxos de trabalho clínicos e administrativos.

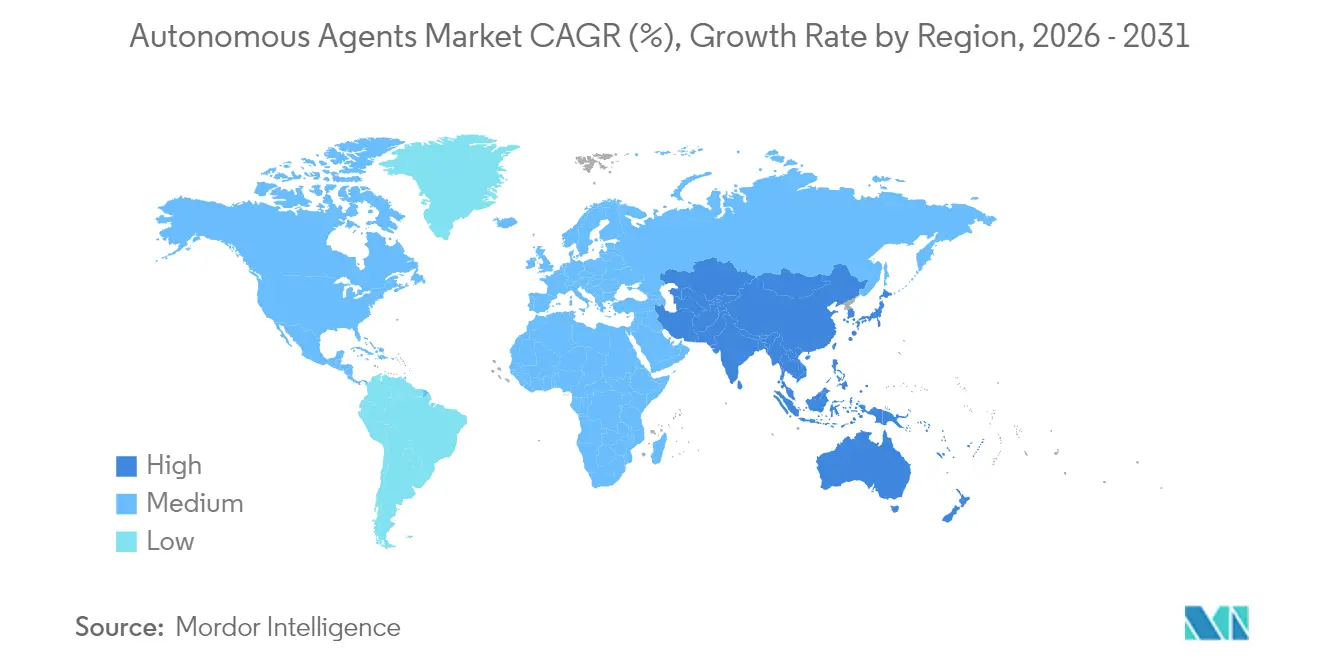

- Por geografia, a América do Norte liderou com 40,30% de participação na receita em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 35,10% até 2031, impulsionada por implantações agressivas de agentes em fábricas inteligentes e em redes 5G de borda.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Agentes Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Aproximado (%) na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Engajamento hiperpersonalizado do cliente no BFSI | +7.40% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Transição automotiva europeia para veículos definidos por software | +5.80% | Europa, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Aprendizado por reforço multiagente para otimização de fábricas inteligentes | +6.20% | Ásia-Pacífico, principalmente China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para IA explicável em agências federais dos EUA | +4.50% | América do Norte | Longo prazo (≥ 4 anos) |

| Escalonamento rápido de agentes implantados na borda em redes privadas 5G | +2.1% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Engajamento Hiperpersonalizado do Cliente no BFSI Impulsionando a Adoção de Agentes

Os bancos estão implantando agentes autônomos para fornecer recomendações personalizadas em tempo real em canais digitais, com 78% das instituições globais programando implantações até 2026. A plataforma COIN do JPMorgan agora analisa 12.000 contratos complexos por ano, economizando 360.000 horas humanas e aumentando a precisão em 30%. A integração com sistemas bancários centrais permite que os agentes tomem decisões instantâneas de crédito e monitoramento de fraudes, transformando o atendimento reativo em engajamento proativo. O retorno sobre o investimento é fortalecido por economias na prestação de serviços de 25 a 30% e ganhos de satisfação do cliente de 15 a 20%. Os marcos regulatórios nos Estados Unidos e na União Europeia estão amadurecendo, permitindo que os agentes lidem com transações sensíveis com trilhas de auditoria claras. Esses fatores em conjunto estão adicionando um incremento de 7,4% ao CAGR do mercado de agentes autônomos.

Transição das Montadoras Automotivas Europeias para Arquiteturas de Veículos Definidas por Software

Os fabricantes estão redesenhando os veículos em torno de plataformas de software que incorporam agentes em toda a experiência de condução. A Mercedes-Benz está integrando agentes no MB.OS para se adaptar aos hábitos do motorista e às condições da estrada, aumentando a capacidade de manutenção preditiva e reduzindo o tempo de inatividade em 20%.[1]Siemens, "Mercedes-Benz MB.OS e Agentes de IA Industrial," siemens.com A transição do hardware para a diferenciação por software está abrindo espaço para ecossistemas de agentes seguros e escaláveis que cumprem as rígidas regras de privacidade da Europa. O aumento do P&D em software, que cresce mais de 35% ao ano entre as principais montadoras, sustenta o impacto de 5,8% no CAGR.

Aumento do Aprendizado por Reforço Multiagente para Otimização de Fábricas Inteligentes no Norte da Ásia

Fábricas no Japão, na Coreia do Sul e na China estão adotando agentes colaborativos de aprendizado por reforço que geram ganhos de produtividade de 15 a 25% em relação à automação tradicional. As linhas de semicondutores da Samsung alcançaram uma redução de 35% nos defeitos e um ganho de 12% no rendimento após a implantação de múltiplos agentes. Incentivos governamentais e escassez aguda de mão de obra tornam a implantação rápida, situando o impacto na janela de curto prazo e adicionando 6,2% ao crescimento do mercado.

Mandatos Regulatórios para IA Explicável em Agências Federais dos EUA

O Quadro de Gestão de Riscos de IA do Instituto Nacional de Padrões e Tecnologia obriga os sistemas federais a fornecer trilhas de auditoria claras. O Departamento de Defesa orçou USD 1,2 bilhão para IA explicável em 2025, impulsionando a demanda por agentes capazes de traduzir o raciocínio em formato legível por humanos. Os investimentos dos fornecedores em camadas de explicabilidade estão construindo vantagens competitivas e adicionando 4,5% às perspectivas de crescimento no longo prazo.

Análise de Impacto das Restrições*

| Restrição | Impacto Aproximado (%) na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões de interoperabilidade | -3.20% | Global | Médio prazo (2 a 4 anos) |

| Altas barreiras de soberania de dados de treinamento na saúde da UE | -2.06% | Global, aguda na Europa | Longo prazo (≥ 4 anos) |

| Limites de eficiência energética na inferência em dispositivos para agentes móveis | -1.83% | Global, aguda na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de talentos em engenharia de segurança e alinhamento multiagente | -3.90% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Interoperabilidade entre Plataformas de Agentes Heterogêneas

As empresas relatam atrasos médios de 8,3 meses na integração entre plataformas, limitando os benefícios da colaboração multiagente. Apenas 23% das implantações conseguem conectar agentes de mais de um fornecedor, forçando o aprisionamento tecnológico ou trabalhos personalizados dispendiosos. Os fornecedores que buscam protocolos comuns, como o Agent2Agent do Google, ainda não atingiram massa crítica, restringindo a adoção no curto prazo em 3,2%.

Escassez de Talentos em Engenharia de Segurança e Alinhamento Multiagente

Setenta e um por cento das organizações citam lacunas de competências como a principal barreira para projetos de agentes autônomos. Testes avançados de segurança, supervisão de aprendizado por reforço e ajuste de alinhamento exigem expertise escassa, atrasando as implantações e reduzindo o CAGR em 3,9%. Programas de treinamento especializados estão se expandindo, mas o pipeline levará tempo para atender à demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Dominam Enquanto Serviços Aceleram

As Soluções capturaram 67,20% do mercado de agentes autônomos em 2025, demonstrando a preferência das empresas por plataformas prontas que integram segurança, governança e orquestração de fluxos de trabalho. O IBM watsonx Orchestrate se conecta a mais de 80 aplicações de negócios e lista mais de 150 agentes pré-construídos em seu catálogo. O segmento se beneficia de implementação rápida e consoles de gerenciamento unificados, tornando-se a pedra angular das implantações em larga escala. Os Serviços, no entanto, estão se expandindo rapidamente à medida que as empresas buscam consultoria para implantações complexas. Um CAGR de 33,92% até 2031 indica que parceiros de integração, treinamento e serviços gerenciados são fundamentais para desbloquear o valor das soluções. A crescente complexidade de adoção está elevando a demanda por orientação especializada.

Setores regulamentados, como finanças e saúde, precisam de serviços de consultoria para atender à conformidade, e os provedores de serviços gerenciados estão intervindo para operar agentes para clientes sem talentos internos. O tamanho do mercado de agentes autônomos alocado a serviços deve se multiplicar à medida que as empresas migram projetos piloto para produção e solicitam otimização contínua.

Por Tipo de Implantação: Dominância da Nuvem se Acelera

As implantações em nuvem detinham 81,10% de participação em 2025, refletindo a preferência por computação elástica que suporta grandes modelos de linguagem. O Microsoft Azure AI Foundry oferece aos usuários acesso a mais de 1.900 modelos de IA e escala automaticamente os recursos para atender à demanda de carga de trabalho. O CAGR previsto de 34,02% para a nuvem confirma seu papel como ambiente padrão, auxiliado pela crescente confiança nos controles de segurança de nuvem privada virtual. O tamanho do mercado de agentes autônomos atribuído a cargas de trabalho em nuvem deve se ampliar ainda mais à medida que o crescimento do tamanho dos modelos supera a capacidade local.

Os sistemas locais permanecem importantes para defesa, governo e serviços financeiros que exigem controle sobre dados sensíveis. Abordagens híbridas estão preenchendo a lacuna, roteando a inferência para infraestrutura local enquanto o treinamento ocorre na nuvem. A computação de borda está emergindo como um método complementar, onde os agentes executam tarefas sensíveis à latência próximas aos dispositivos, combinando segurança com escala.

Por Nível de Autonomia: Agentes Cognitivos Impulsionam a Inovação

Os agentes reativos ainda formam a maior base instalada porque a lógica baseada em regras é previsível e simples de auditar. Eles lidam com tarefas de alto volume, como suporte básico por chat. Os agentes deliberativos, que planejam com base em modelos internos do mundo, estão se espalhando em setores que precisam de raciocínio orientado a objetivos, incluindo subscrição de seguros e triagem clínica. Os agentes cognitivos são a categoria de destaque. Eles combinam grandes modelos de linguagem, aprendizado por reforço e grafos de conhecimento para se adaptar a contextos novos. Os testes da IBM mostram que os agentes cognitivos reduzem o tempo de decisão em 70% e melhoram a precisão em 35% em comparação com a automação baseada em scripts.

Os agentes híbridos combinam a velocidade reativa com o planejamento deliberativo. Eles são adequados para operações de missão crítica onde a confiabilidade é essencial. À medida que a especialização se aprofunda, agentes cognitivos de propósito específico para finanças, varejo e logística expandirão o mercado de agentes autônomos para além dos casos de uso horizontais.

Por Porte da Organização: Grandes Empresas Lideram, PMEs Aceleram

As grandes empresas contribuíram com 69,10% da receita de 2025, auxiliadas por orçamentos amplos e infraestrutura digital robusta. Mais de 100.000 empresas agora criam ou refinam agentes no Microsoft Copilot Studio, muitas com ecossistemas multiagente complexos. A integração profunda em ferramentas de ERP, CRM e cadeia de suprimentos gera economias mensuráveis e insights orientados por dados. As pequenas e médias empresas estão fechando a lacuna. Um CAGR projetado de 32,76% mostra que plataformas sem código e modelos de IA como Serviço estão reduzindo as barreiras de entrada.

A adoção pelas PMEs se concentra em ganhos imediatos, como qualificação de leads, conciliação de faturas e integração de recursos humanos. O preço por uso reduz o risco, enquanto os marketplaces fornecem modelos verticais que encurtam os ciclos de implantação. O resultado é uma participação mais ampla que diversifica a base de clientes do setor de agentes autônomos.

Por Vertical do Setor: TI e Telecomunicações Lidera, Saúde Acelera

TI e Telecomunicações detinham 29,40% da receita total em 2025, reforçando seu status como campo de prova para agentes de IA. As operadoras de telecomunicações relatam reduções de 40 a 60% no tempo médio de reparo após a adoção de agentes autônomos de monitoramento de rede. As equipes de serviços de TI agora dependem de agentes que autocorrigem a infraestrutura e fazem triagem de chamados, liberando a equipe para trabalhos de maior valor. Saúde e Ciências da Vida é o segmento de crescimento mais rápido. Um CAGR de 36,25% até 2031 reflete a crescente pressão para controlar custos e melhorar os resultados dos pacientes. A Wipro introduziu agentes especializados em saúde que automatizam o credenciamento de prestadores e a verificação de seguros. Agentes de suporte à decisão clínica se integram a prontuários eletrônicos de saúde, possibilitando planos de tratamento personalizados.

Pesquisadores farmacêuticos empregam agentes para escanear literatura e projetar experimentos. As regulamentações de privacidade permanecem rígidas, mas técnicas de aprendizado federado e dados sintéticos estão abrindo caminhos de adoção.

Análise Geográfica

A América do Norte gerou 40,30% do mercado de agentes autônomos em 2025, graças a pesados investimentos em P&D e adoção corporativa precoce. As empresas dos Estados Unidos planejam gastar mais de USD 300 bilhões em pesquisa de IA em 2025, com uma parcela considerável alinhada às tecnologias de agentes. Instituições financeiras e hospitais lideram as implantações, impulsionados por marcos federais de apoio que equilibram inovação com IA responsável. O financiamento concentrado de capital de risco e os profundos reservatórios de talentos acrescentam mais impulso.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar um CAGR de 35,10% entre 2026 e 2031. A estratégia nacional de IA da China direciona subsídios significativos para agentes de manufatura autônoma, enquanto o Japão e a Coreia do Sul apoiam projetos piloto de fábricas inteligentes para enfrentar a escassez de mão de obra. A região do Golfo está atraindo soluções de agentes personalizadas, e joint ventures como CNTXT AI e Beam AI estimam um valor de mercado regional de USD 4,2 a 5,4 bilhões em 2025. A infraestrutura de nuvem escalável e as implantações de 5G tornam a região propícia para agentes implantados na borda, expandindo o escopo em logística e varejo. A Europa combina forte supervisão ética com implantação prática em setores automotivo, financeiro e industrial. A Lei de IA da UE exige transparência e gestão de riscos, orientando o design de produtos para resultados confiáveis. As arquiteturas definidas por software em veículos colocam a Europa na vanguarda dos agentes veiculares. O mercado regional de IA pode atingir USD 235,5 bilhões até 2031 a um CAGR de 26,3%, ilustrando um potencial robusto. As regras de soberania de dados na saúde desaceleram a adoção, mas também catalisam avanços em IA que preserva a privacidade, que podem se tornar pontos fortes exportáveis.

Cenário Competitivo

O mercado de agentes autônomos é moderadamente concentrado em torno de quatro grandes provedores de nuvem e IA. A Microsoft integra o Copilot em todo o Azure, Dynamics 365 e M365, incorporando agentes em suítes de produtividade e ferramentas para desenvolvedores. O Google impulsiona a interoperabilidade por meio de seu protocolo Agent2Agent, que visa conectar ecossistemas de agentes heterogêneos. A IBM enfatiza a orquestração de fluxos de trabalho com o watsonx Orchestrate e detém 1.591 patentes relacionadas à IA obtidas em 2024, muitas melhorando a colaboração humano-agente. A AWS aproveita seu extenso catálogo de serviços em nuvem para oferecer aos clientes agentes pré-construídos para necessidades operacionais comuns.

Os especialistas estão conquistando nichos verticais. O Agentforce da Salesforce se concentra na automação centrada no cliente, o AI Agent Studio da Oracle aprimora os processos de back-office, e a ServiceNow implanta agentes específicos para telecomunicações em operações de rede. Startups como a Fetch.ai em redes descentralizadas e a Affectiva em inferência de emoções demonstram a diversidade de inovação. Parcerias e marketplaces estão se tornando decisivos, com a Siemens planejando um marketplace de agentes de IA industrial na plataforma Xcelerator e a Manhattan Associates lançando o Agent Foundry para permitir que varejistas construam agentes de logística personalizados.

A intensidade competitiva está aumentando à medida que os fornecedores correm para estabelecer padrões de fato. Recursos de segurança, explicabilidade e governança são os principais diferenciadores porque desbloqueiam a confiança das empresas. Os fornecedores que oferecem tanto estruturas horizontais de agentes quanto agentes especializados por domínio estão melhor posicionados para capturar gastos incrementais à medida que os clientes escalam as implantações.

Líderes do Setor de Agentes Autônomos

IBM Corporation

Oracle Corporation

SAP SE

Amazon Web Services, Inc.

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce adquiriu a Informatica por USD 8 bilhões para reforçar o gerenciamento de dados para agentes autônomos e fortalecer a suíte Agentforce.

- Maio de 2025: A Microsoft introduziu o Entra Agent ID e suporte multiagente no Copilot Studio para fortalecer a identidade do agente e a governança de delegação.

- Maio de 2025: A Manhattan Associates lançou IA Agêntica com agentes Intelligent Store Manager e Labor Optimizer, além da plataforma Manhattan Agent Foundry.

- Maio de 2025: A Siemens adicionou agentes de IA avançados ao seu ecossistema Industrial Copilot e anunciou um marketplace futuro no Siemens Xcelerator.

Escopo do Relatório Global do Mercado de Agentes Autônomos

Agentes autônomos são programas de software que respondem a estados e eventos em seu contexto, independentemente de instruções diretas do usuário ou proprietário do agente, mas trabalhando em nome e no interesse do proprietário. O termo agente não é definido com precisão, e o software de agente pode variar de programas simples compostos por um pequeno número de regras a sistemas abertos e sofisticados. A tecnologia de agentes foi desenvolvida na pesquisa de inteligência artificial (IA) e pode incluir técnicas complexas de IA.

| Solução |

| - Plataformas |

| - Estruturas e Kits de Ferramentas |

| Serviços |

| - Serviços Profissionais |

| - Serviços Gerenciados |

| Nuvem |

| Local |

| Agentes Reativos |

| Agentes Deliberativos |

| Agentes Híbridos |

| Agentes Cognitivos |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Transporte e Mobilidade |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia |

| Por Componente | Solução | |

| - Plataformas | ||

| - Estruturas e Kits de Ferramentas | ||

| Serviços | ||

| - Serviços Profissionais | ||

| - Serviços Gerenciados | ||

| Por Tipo de Implantação | Nuvem | |

| Local | ||

| Por Nível de Autonomia | Agentes Reativos | |

| Agentes Deliberativos | ||

| Agentes Híbridos | ||

| Agentes Cognitivos | ||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical do Setor | BFSI | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Transporte e Mobilidade | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de agentes autônomos?

O mercado de agentes autônomos foi avaliado em USD 5,83 bilhões em 2026 e está definido para crescer rapidamente até 2031.

Qual segmento de componente domina a receita?

As plataformas de Solução detinham 67,20% de participação de mercado em 2025, refletindo a demanda por estruturas de agentes prontas para uso.

Por que a saúde é o vertical de crescimento mais rápido?

Os agentes de saúde reduzem os encargos administrativos e auxiliam nas decisões clínicas, impulsionando uma perspectiva de CAGR de 36,25% sob pressões rigorosas de controle de custos.

Qual é a importância da implantação em nuvem para agentes autônomos?

A nuvem responde por 81,10% das implantações graças à sua capacidade de computação elástica e às extensas bibliotecas de modelos de IA.

Quais são os maiores obstáculos à adoção?

A escassez de talentos em engenharia de segurança e a ausência de padrões de interoperabilidade atrasam os projetos e aumentam os custos de integração.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 35,10% devido ao forte apoio governamental, iniciativas de fábricas inteligentes e infraestrutura de borda 5G.

Página atualizada pela última vez em: