Tamanho e Participação do Mercado de IA Agêntica no Varejo e Comércio Eletrônico

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 60.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

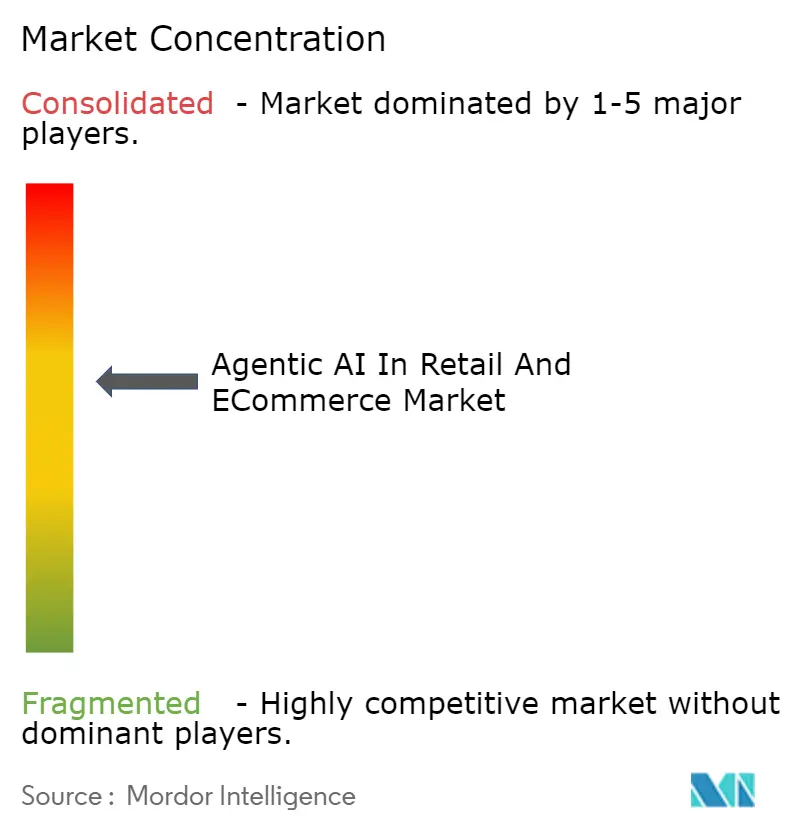

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Agêntica no Varejo e Comércio Eletrônico por Mordor Intelligence

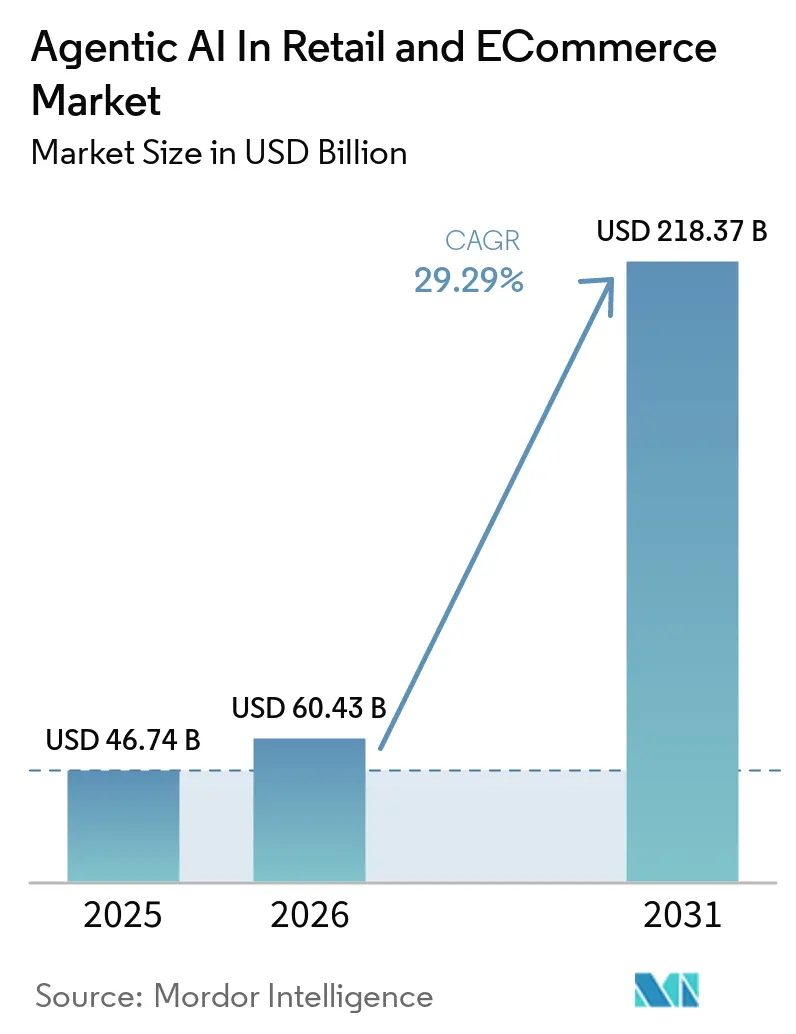

O tamanho do Mercado de IA Agêntica no Varejo e E-commerce em 2026 é estimado em 60,43 bilhões de USD, crescendo a partir do valor de 2025 de 46,74 bilhões de USD, com projeções para 2031 mostrando 218,37 bilhões de USD, crescendo a um CAGR de 29,29% no período de 2026 a 2031. A rápida ascensão decorre da migração dos varejistas de softwares estáticos baseados em regras para agentes autônomos que lidam com tarefas complexas, como precificação dinâmica, orquestração da cadeia de suprimentos e engajamento hiperpersonalizado sem supervisão humana. Pressões sobre o custo de atendimento, aumento dos custos de mão de obra e avanços em modelos impulsionados por GPU sustentam a adoção, enquanto os ciclos de investimento dos hiperescaladores de nuvem — a receita de IA do Microsoft Azure já ultrapassa 13 bilhões de USD anuais — sinalizam suporte de capital sustentado para implantações em larga escala. Os pilotos iniciais mostram ganhos claros no resultado final: o motor autônomo de redução de desperdício do Walmart corta perdas antes que ocorram, e o chatbot Store Companion da Target reduz drasticamente o tempo de integração de novos contratados, ilustrando como o raciocínio autônomo melhora diretamente a economia das lojas. A escassez de GPUs e as preocupações com governança moderam as implantações, mas o imperativo estratégico de personalizar em escala mantém o momentum de investimento intacto.

Principais Conclusões do Relatório

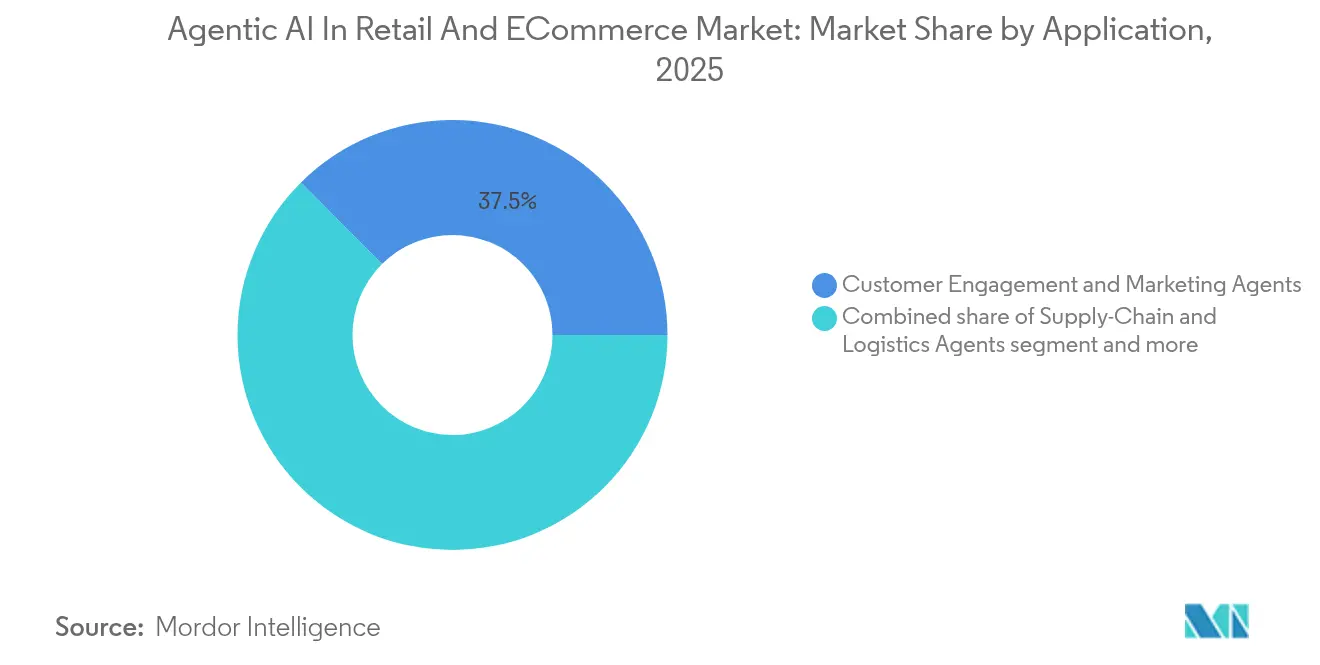

- Por aplicação, os Agentes de Engajamento do Cliente e Marketing lideraram com 37,45% da participação do Mercado de IA Agêntica no Varejo e E-commerce em 2025.

- Por formato de varejo, os Varejistas Omnicanal detiveram 41,02% da participação de receita em 2025, enquanto o segmento de Mercearia e Conveniência está posicionado para um CAGR de 32,86% até 2031.

- Por abordagem tecnológica, os Agentes de Diálogo Generativo capturaram 45,80% da participação do tamanho do Mercado de IA Agêntica no Varejo e E-commerce em 2025; os Agentes de Comércio por Voz registram a perspectiva de CAGR mais forte, de 36,25%, até 2031.

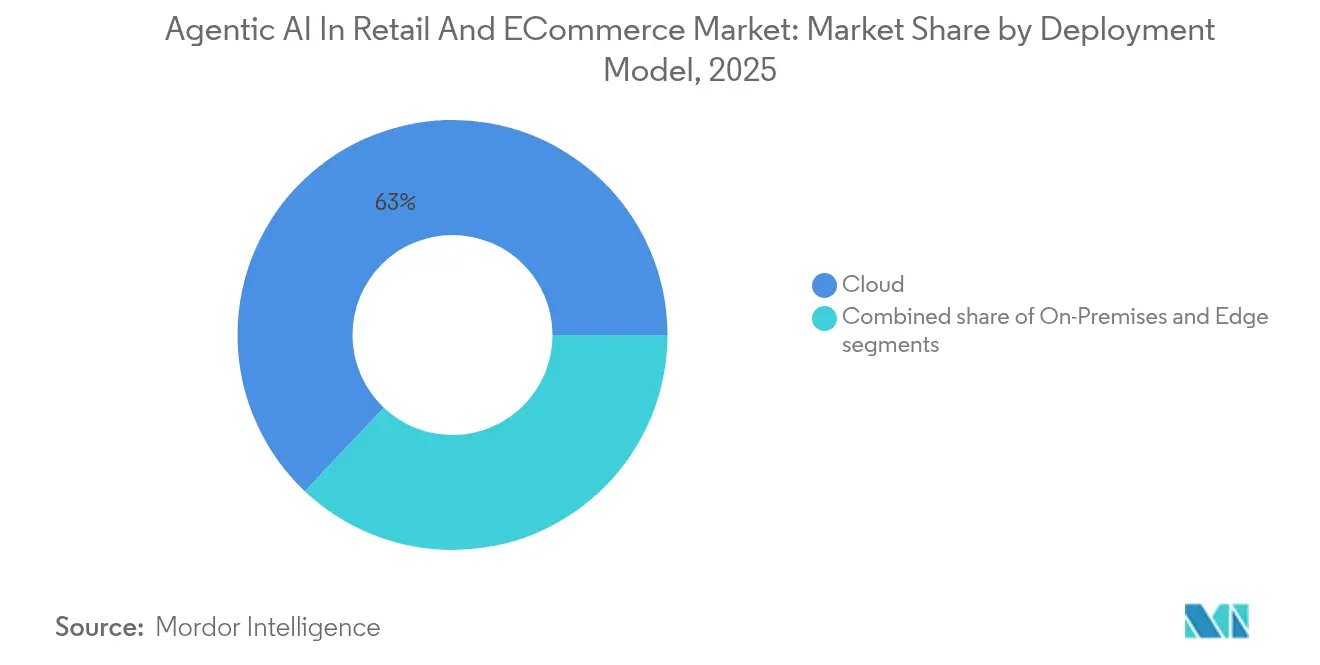

- Por modelo de implantação, a Nuvem respondeu por 62,95% da participação, mas a computação de borda está prevista para avançar a um CAGR de 35,95% no mesmo horizonte.

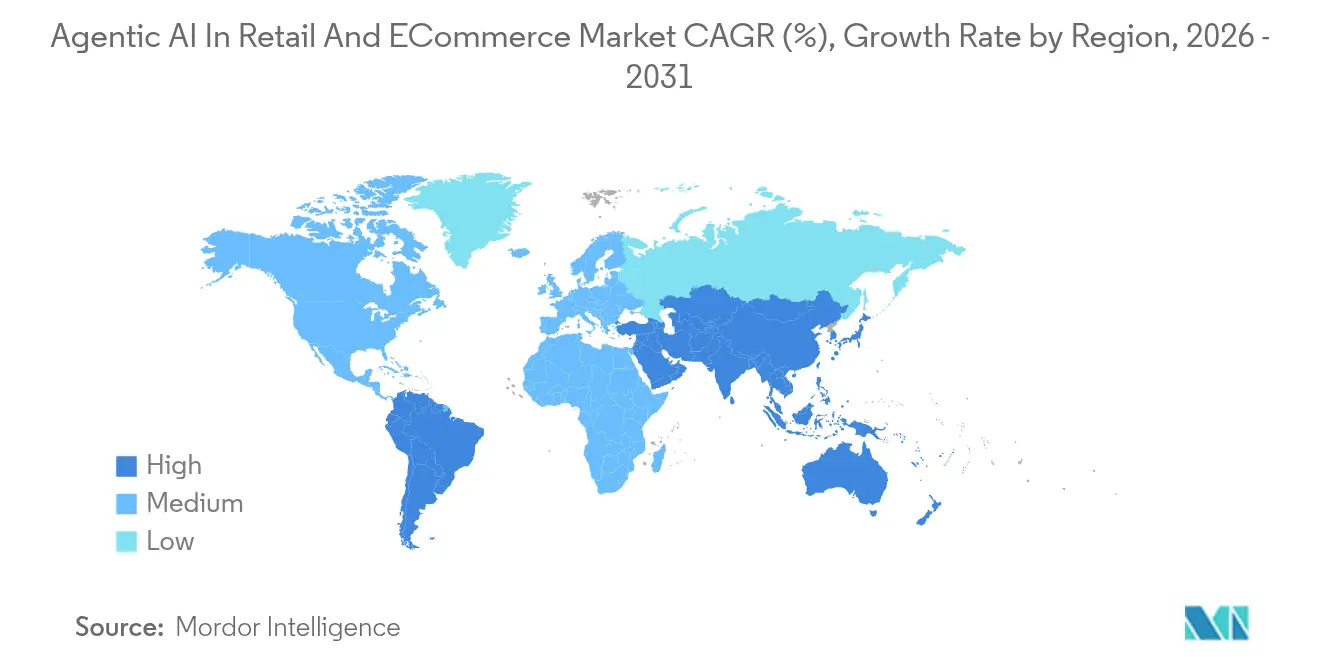

- Por geografia, a América do Norte dominou com 37,35% de participação em 2025, enquanto a Ásia-Pacífico crescerá mais rapidamente a um CAGR de 34,88%, impulsionada pela proliferação de lojas não tripuladas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA Agêntica no Varejo e Comércio Eletrônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imperativos de redução do custo de atendimento por IA generativa | 8.20% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Corrida por experiência do cliente hiperpersonalizada entre varejistas de primeiro nível | 7.50% | América do Norte e APAC como núcleo, expansão para a UE | Curto prazo (≤ 2 anos) |

| Torres de controle autônomas da cadeia de suprimentos | 6.80% | Global, concentrado em grandes redes de varejo | Médio prazo (2-4 anos) |

| Corrida armamentista de retenção/atrito de talentos em IA | 4.10% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Mandatos de redução de perdas e desperdício vinculados a ESG | 2.90% | UE liderando, expandindo para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Dados sintéticos para expansão de SKU de baixa margem | 1.50% | Global, com foco em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativos de Redução do Custo de Atendimento por IA Generativa

Os varejistas enfrentam pressão de custos implacável e margens estreitas, impulsionando a rápida adoção de agentes autônomos que reduzem horas de trabalho enquanto preservam a qualidade do serviço. Os painéis de controle de desperdício baseados em IA do Walmart preveem perdas e orientam os colaboradores a preveni-las, enquanto a implantação do chatbot Store Companion em 2.000 lojas do Target acelera a integração ao fornecer respostas procedimentais instantâneas aos funcionários. A transição de bots com scripts para agentes de raciocínio elimina filas de suporte de primeiro nível e reduz o tempo médio de atendimento, melhorando os índices de satisfação. Analistas da EY India projetam um aumento de produtividade de 35–37% para o setor de varejo do país em cinco anos apenas com IA generativa[2]EY India, "IA Generativa para impulsionar a produtividade na Índia em 35–37%," ey.com. Os primeiros adotantes distribuem custos fixos de GPU por milhões de interações, reforçando economias de escala indisponíveis para os entrantes tardios.

Corrida por Experiência do Cliente Hiperpersonalizada Entre Varejistas de Primeiro Nível

Os líderes do varejo utilizam a IA agêntica como arma para personalizar cada interação. A Victoria's Secret depende de agentes de grandes modelos de linguagem do Google Cloud para sugestões de produtos em tempo real, integrando análise de sentimentos com dados de estoque para apresentar SKUs relevantes instantaneamente. A contagem interna de 1.000 aplicações de IA generativa para compras da Amazon demonstra a magnitude das apostas em personalização, todas aceleradas pelo silício personalizado Trainium 2 que reduz o custo de inferência. O Google Cloud cita uma rede de melhorias para o lar que adicionou USD 16 milhões de receita incremental apenas com agentes de busca visual. À medida que as recomendações se tornam mais conscientes do contexto, os consumidores desenvolvem fidelidade às plataformas que os "conhecem", elevando as barreiras competitivas.

Torres de Controle Autônomas da Cadeia de Suprimentos

Os agentes da cadeia de suprimentos agora orquestram reabastecimento, roteamento e montagem de paletes com mínima intervenção humana. Os centros de distribuição do Walmart, equipados com tecnologia Symbotic, implantam frotas de robôs móveis que empilham paletes prontos para as lojas em alta velocidade, reduzindo o tempo de permanência no armazém e o congestionamento nos depósitos das lojas. As catracas de saída sem atrito com IA de borda do Sam's Club liberam cestas em milissegundos e transmitem decrementos precisos de estoque, ilustrando como a computação local elimina a latência de rede. Estudos mostram que a otimização da cadeia de suprimentos baseada em IA pode reduzir o desperdício em 30% e melhorar a precisão das previsões, reforçando os ganhos de capital de giro.

Corrida Armamentista de Retenção/Atrito de Talentos em IA

A escassez de talentos em engenharia de IA molda o ritmo competitivo. O Yahoo Japan torna obrigatório o uso de IA generativa para todos os 11.000 funcionários, com o objetivo de dobrar a produtividade até 2028. O Hub de IA interno da Colgate-Palmolive gerou 3.000 assistentes personalizados, ilustrando como ferramentas democratizadas podem compensar lacunas de contratação. No entanto, 79% dos estrategistas consideram a IA crítica, enquanto apenas 20% a utilizam diariamente, destacando o risco de execução. Organizações que cultivam comunidades internas de prática retêm conhecimento e aceleram os ciclos de iteração, ampliando a lacuna de adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dívida de governança e risco de alucinação | -4.80% | Global, com regulamentações mais rígidas na UE | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de energia para clusters de GPU | -3.20% | Global, agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Resistência da força de trabalho a colegas de trabalho agênticos | -2.10% | América do Norte e UE principalmente, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Aumento da fraude com conteúdo sintético | -1.40% | Global, concentrado em plataformas de comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dívida de Governança e Risco de Alucinação

Os varejistas avançam com a IA mais rapidamente do que os frameworks de governança amadurecem. O alinhamento antecipado da IKEA com a Lei de IA da UE demonstra as melhores práticas, mas muitos concorrentes carecem de rigor semelhante. A Harvard Business School constatou que 84% das escalas de turno geradas por IA exigiram substituições manuais devido a entradas incorretas, corroendo a confiança. Alucinações voltadas ao cliente arriscam difamação ou multas regulatórias; a Deloitte enfatiza centros de excelência multidisciplinares, mas muitos varejistas ainda carecem de validação em nível de sistema.[3]Aparupa Bhattacharya et al., "Considerações sobre Governança de IA Generativa," Deloitte, deloitte.com

Gargalos de Fornecimento de Energia para Clusters de GPU

As cargas de trabalho de IA exigem computação densa e energia. A Goldman Sachs modela um salto de 50 vezes na densidade de energia até 2027, sobrecarregando os orçamentos de resfriamento de data centers. A escassez de NVIDIA H100, vinculada a gargalos de substrato no Japão e em Taiwan, transforma a aquisição de GPU em uma arma competitiva. A IA de borda mitiga a sobrecarga da nuvem — o Sam's Club demonstra ganhos de latência — mas varejistas menores enfrentam altos custos iniciais e talentos limitados para gerenciar clusters locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Engajamento do Cliente Domina, Prevenção de Fraudes Acelera

Os Agentes de Engajamento do Cliente e Marketing detiveram 37,45% da participação do Mercado de IA Agêntica no Varejo e E-commerce em 2025, refletindo o foco dos varejistas em pontos de contato geradores de receita. A demanda por agentes conversacionais que lidam com descoberta de produtos, upsell e resolução de atendimento mantém os gastos gerais com aplicações elevados. O tamanho do Mercado de IA Agêntica no Varejo e E-commerce vinculado ao Engajamento do Cliente está previsto para crescer em conjunto com reformulações de programas de fidelidade, incorporando mecanismos de oferta em tempo real que refinam decisões a cada interação.

Gestão de Fraudes e Riscos, embora menor hoje, registra um CAGR de 34,12% até 2031, sublinhando a urgência na prevenção de perdas. O algoritmo de reconhecimento de gestos da Veesion, ativo em 5.000 lojas, alerta a segurança em segundos e apresenta 85% de relevância, comprovando o retorno sobre o investimento. Os varejistas integram modelos nativos de CFTV, como o Retail Guardian da Mazaal, para reduzir perdas no autoatendimento. À medida que as regulamentações exigem relatórios de fraude mais rigorosos, a adoção se expande para redes de médio porte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Varejo: Liderança Omnicanal Encontra Momentum no Segmento de Mercearia

Os Varejistas Omnicanal capturaram 41,02% da participação do Mercado de IA Agêntica no Varejo e E-commerce em 2025, aproveitando data lakes unificados que abrangem web, aplicativo e loja física. Os agentes sincronizam visões de estoque, paridade de preços e promessas de atendimento, sustentando a paridade competitiva com concorrentes de e-commerce puro.

Mercearia e Conveniência acelera a um CAGR de 32,86%, tornando-se o formato de crescimento mais rápido. A alta rotatividade de SKUs, a perecibilidade e a intensidade de mão de obra criam terreno fértil para agentes autônomos. O laboratório Real x Tech da Lawson em Tóquio combina câmeras de IA e caixas virtuais para jornadas sem contato, enquanto as lojas não tripuladas AI-Clerk da 7-Eleven em Seul demonstram viabilidade em ambientes de alto fluxo de pessoas. Mecanismos de precificação dinâmica, como o Puzl AI, permitem que os varejistas de mercearia equilibrem margem e desperdício, impulsionando a adoção em todo o mercado.

Por Abordagem Tecnológica: Diálogo Generativo Lidera a Expansão do Comércio por Voz

Os Agentes de Diálogo Generativo responderam por 45,80% da participação em 2025, à medida que os varejistas adotam experiências em linguagem natural que reduzem a fadiga de menus. O novo framework Alexa+ da Amazon incorpora isso, permitindo que os compradores façam novos pedidos ou reservem serviços por meio de comandos não estruturados. O tamanho do Mercado de IA Agêntica no Varejo e E-commerce vinculado aos agentes de diálogo cresce a cada novo idioma e domínio que dominam.

Os Agentes de Comércio por Voz crescem a um CAGR de 36,25%, impulsionados pela penetração de alto-falantes inteligentes. A adoção da API Amazon Food Skills pela Panera Bread confirma que até mesmo operadores de serviço rápido valorizam pedidos mãos-livres. A convergência com módulos de visão computacional gerará agentes multimodais que compreendem fala, imagens e contexto simultaneamente, aprofundando os conjuntos de dados comportamentais.

Por Modelo de Implantação: Dominância da Nuvem Enfrenta Ascensão da Computação de Borda

A Nuvem reteve 62,95% da participação do Mercado de IA Agêntica no Varejo e E-commerce em 2025, à medida que os hiperescaladores agrupam bibliotecas de modelos, governança de dados e DevOps em uma única fatura. Microsoft e Google registraram cada um crescimento de receita de nuvem superior a 30%, sublinhando a demanda por capacidade de IA elástica.

A computação de borda, no entanto, ganha momentum com um CAGR de 35,95%. Os varejistas posicionam mecanismos de inferência nas lojas para atingir metas de latência abaixo de 100 milissegundos e para manter os dados de identificação pessoal localmente. A plataforma NativeEdge da Dell destaca um caminho completo e pronto para uso, adicionando detecção de furtos e pedidos por voz no drive-through na mesma unidade. A orquestração híbrida provavelmente dominará à medida que as redes dividem as cargas de trabalho de treinamento para a nuvem e a inferência para a borda.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho da Organização: Liderança Empresarial Impulsiona a Democratização para PMEs

As grandes empresas desfrutam de vantagens de escala de pioneirismo, mas as pequenas e médias empresas (PMEs) agora ingressam no Mercado de IA Agêntica no Varejo e E-commerce graças a ferramentas de baixo código. A Salesforce constata que 75% das PMEs estão experimentando IA à medida que os modelos de gestão de dados e segurança amadurecem. O setor de IA agêntica no varejo e e-commerce amplia assim sua base de usuários para além dos grandes varejistas estabelecidos.

A rede de vestuário indiana Raymond mostra como o agente em loja JARVIS orienta compradores e colaboradores sem infraestrutura pesada, enquanto os mercados de bairro não tripulados de Kochi utilizam sensores e IA para atendimento 24 horas por dia, 7 dias por semana. À medida que agentes com preços por assinatura surgem, a adoção pelas PMEs se intensificará, remodelando a competitividade do varejo local.

Análise Geográfica

A América do Norte respondeu por 37,35% do Mercado de IA Agêntica no Varejo e E-commerce em 2025, apoiada por densas regiões de nuvem, acesso a capital de risco e varejistas líderes que operam como laboratórios vivos para sistemas autônomos. O roteiro de IA generativa de 1.000 aplicações da Amazon e o silício personalizado demonstram comprometimento consolidado. Walmart e Target validam casos de uso em escala multibilionária, atraindo ecossistemas de fornecedores que se concentram em Bentonville e Seattle. A regulamentação permanece favorável, mas a escassez de GPUs e de energia para data centers alonga as filas de projetos.

A Ásia-Pacífico registra o CAGR mais rápido, de 34,88%, até 2031. A SoftBank mira 1 bilhão de agentes de IA até 2026, sinalizando atitudes ousadas de investimento e reforçando o crescimento no mercado de e-commerce do Japão. Os avatares de IA da China superam os streamers ao vivo humanos, gerando 7 milhões de USD em sete horas, sublinhando a abertura dos consumidores ao comércio agêntico. A Índia vê 48% dos varejistas pilotando IA generativa, apoiados por fundos governamentais de capacitação, impulsionando a difusão para além dos centros metropolitanos. A diversidade de idiomas e ecossistemas de pagamento favorece agentes que se localizam de forma integrada.

A Europa enfatiza a IA responsável, equilibrando inovação com proteção ao consumidor. O modelo de governança da IKEA orienta seus pares no cumprimento da Lei de IA da UE. Varejistas de mercearia do Reino Unido, com escassez de mão de obra, introduzem etiquetas de prateleira com IA e câmeras para compensar a inflação salarial. A oportunidade para fornecedores reside em kits de conformidade prontos para uso que incorporam relatórios de transparência e trilhas de auditoria de algoritmos.

Cenário Competitivo

O Mercado de IA Agêntica no Varejo e E-commerce permanece moderadamente fragmentado. Os hiperescaladores de nuvem, AWS, Azure, Google Cloud, fornecem modelos fundamentais e GPUs enquanto lançam agentes verticais para o varejo, atuando assim tanto como fornecedores quanto como concorrentes. Os varejistas constroem equipes internas: o Walmart Labs publica benchmarks de LLM de varejo de código aberto, e o hub tecnológico da Target prototipa chips de inferência de borda. Fornecedores especializados, como a Revionics, entregam plataformas de precificação multiagente que conversam em linguagem natural, visando pontos de dor que os hiperescaladores negligenciam.

As alianças estratégicas dominam sobre as aquisições diretas. Por exemplo, a Walgreens licencia a IA de voz da Theatro para aumentar a eficiência dos colaboradores, em vez de desenvolver sua própria plataforma. Os ecossistemas de plataforma tornam-se mais consolidados à medida que cada agente adicionado retroalimenta dados para grafos de conhecimento centralizados, elevando os custos de migração. O valor migra para a orquestração — os players capazes de coordenar frotas de microagentes em precificação, estoque e engajamento ganham participação independentemente da superioridade de um único algoritmo.

Disruptores menores exploram espaços em branco em mercados emergentes. O algoritmo de detecção de perdas da Veesion prospera em varejistas de mercearia europeus de médio porte com orçamentos de segurança limitados, enquanto o Puzl AI agrupa precificação dinâmica para supermercados independentes. À medida que a adoção pelas PMEs cresce, os fornecedores que oferecem preços simples por assinatura e agentes com codificação setorial conquistarão nichos. Dado que os cinco principais players comandam coletivamente bem menos de 60% do gasto total, a disputa competitiva e o realinhamento de parcerias persistirão ao longo da década.

Líderes do Setor de IA Agêntica no Varejo e Comércio Eletrônico

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SoftBank delineou planos para implantar 1 bilhão de agentes de IA até o final de 2025, cada um capaz de negociação autônoma e tomada de decisão.

- Junho de 2025: Avatares de IA alimentados pela Baidu venderam mercadorias no valor de mais de USD 7 milhões em uma transmissão ao vivo de sete horas, superando as métricas de influenciadores humanos.

- Abril de 2025: A Revionics apresentou seu sistema alfa de precificação com múltiplos agentes no Google Cloud Next, prometendo colaboração em linguagem natural entre bots de precificação.

- Março de 2025: Funcionários da Colgate-Palmolive criaram 3.000 assistentes de IA personalizados por meio de um Hub de IA interno, facilitando a gestão de mudanças organizacionais.

Escopo do Relatório do Mercado Global de IA Agêntica no Varejo e Comércio Eletrônico

| Agentes de Engajamento do Cliente e Marketing |

| Agentes de Cadeia de Suprimentos e Logística |

| Agentes de Operações em Loja e Prevenção de Perdas |

| Agentes de Merchandising e Precificação Dinâmica |

| Varejistas Exclusivamente de Comércio Eletrônico |

| Varejistas Omnicanal |

| Mercearia e Conveniência |

| Lojas Especializadas |

| Agentes de Diálogo Generativo |

| Agentes de Análise Prescritiva |

| Agentes de Visão Computacional |

| Agentes de Comércio por Voz |

| Nuvem |

| Local |

| Borda |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Agentes de Engajamento do Cliente e Marketing | |

| Agentes de Cadeia de Suprimentos e Logística | ||

| Agentes de Operações em Loja e Prevenção de Perdas | ||

| Agentes de Merchandising e Precificação Dinâmica | ||

| Por Formato de Varejo | Varejistas Exclusivamente de Comércio Eletrônico | |

| Varejistas Omnicanal | ||

| Mercearia e Conveniência | ||

| Lojas Especializadas | ||

| Por Abordagem Tecnológica | Agentes de Diálogo Generativo | |

| Agentes de Análise Prescritiva | ||

| Agentes de Visão Computacional | ||

| Agentes de Comércio por Voz | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Borda | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de IA Agêntica no Varejo e Comércio Eletrônico?

O tamanho do Mercado de IA Agêntica no Varejo e Comércio Eletrônico é de 60,43 bilhões de USD em 2026.

Com que velocidade o mercado crescerá até 2031?

Está projetado para se expandir a uma CAGR de 29,29%, atingindo USD 218,37 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os agentes de Fraude e Gestão de Riscos registram a trajetória de crescimento mais elevada com uma CAGR de 34,12% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

A Ásia-Pacífico registra uma CAGR de 34,88% devido à implantação de lojas não tripuladas, programas governamentais de IA e aceitação dos consumidores de experiências automatizadas.

Quais são os principais obstáculos para uma implantação mais ampla de IA no varejo?

As principais restrições incluem a dívida de governança que leva a riscos de alucinação e os gargalos globais de fornecimento de energia para clusters de GPU que atrasam as implantações de infraestrutura.

Quão concentrado é o poder dos fornecedores neste mercado?

Os principais fornecedores capturam aproximadamente 60% dos gastos, resultando em uma pontuação de concentração de mercado de 6, o que sugere espaço para especialistas emergentes ao lado dos hiperescaladores estabelecidos.

Página atualizada pela última vez em: