Tamanho e Participação do Mercado de Maquinário Agrícola na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

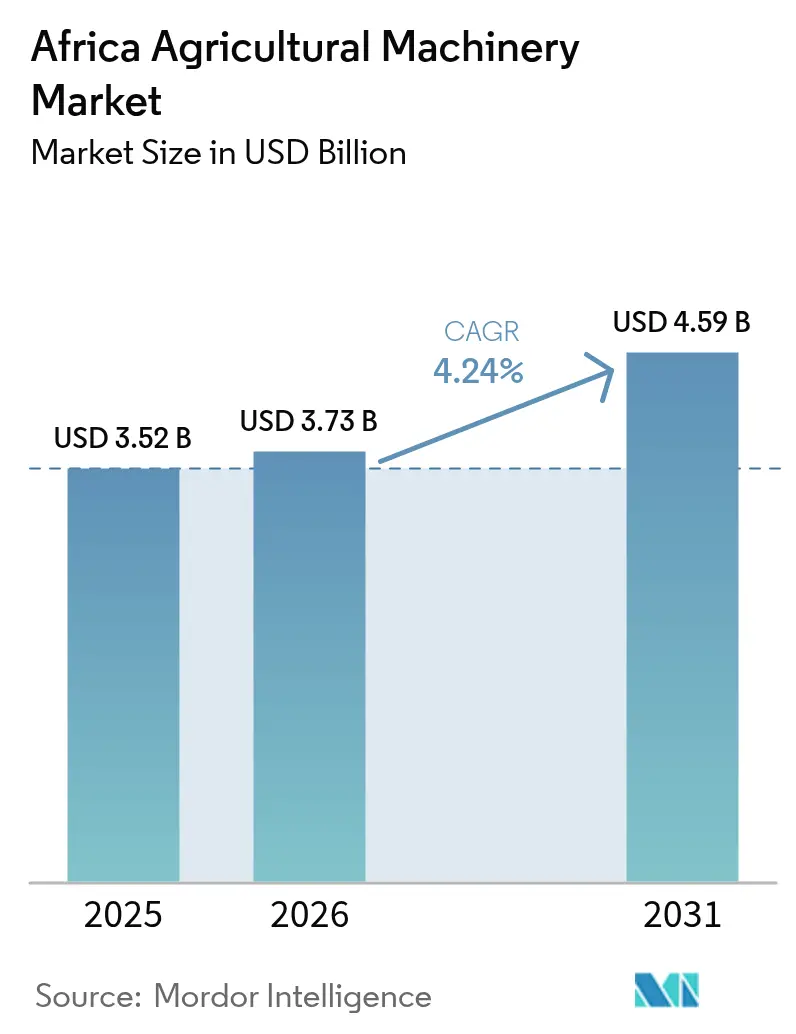

| Tamanho do mercado no ano base (2025) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.24% CAGR |

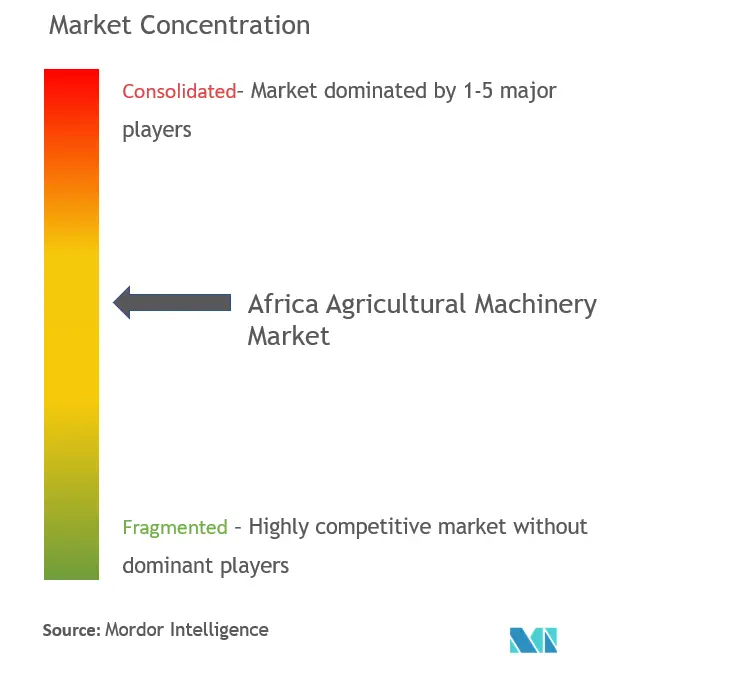

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola na África por Mordor Intelligence

O tamanho do mercado de maquinário agrícola na África está projetado para crescer de USD 3,52 bilhões em 2025 para USD 3,73 bilhões em 2026 e deve atingir USD 4,59 bilhões até 2031 a uma CAGR de 4,24% no período de 2026-2031. O aumento dos modelos de financiamento digital, os programas de subsídios governamentais e as pressões de adaptação climática estão levando milhões de pequenos agricultores a mecanizar as operações de campo, abrindo nova demanda por tratores compactos, pulverizadores e equipamentos de irrigação. Em fevereiro de 2026, a Nigéria lançou o Programa Nacional de Mecanização Agrícola Esperança Renovada, com o objetivo de apoiar 1,2 milhão de agricultores e cobrir 1,5 milhão de hectares anualmente. O programa inclui a distribuição gradual de 2.000 tratores e mais de 9.000 implementos, gerenciados por prestadores de serviços por meio de arranjos de arrendamento com opção de compra, com apoio financeiro do Banco de Agricultura (BOA) e da Heifer International. O subsídio do Quênia para implementos elegíveis e os aluguéis de tratores com pagamento conforme o uso da Etiópia estão acelerando as primeiras compras e as horas de aluguel, especialmente para máquinas abaixo de 40 cavalos de potência. Os requisitos de agricultura de precisão na horticultura orientada para exportação e os limites mais rígidos de resíduos de pesticidas estão impulsionando a rápida adoção de pulverizadores modernos, enquanto a persistente escassez de mão de obra rural mantém os tratores no centro dos orçamentos de equipamentos. Os fabricantes que combinam hardware com telemática, manutenção preditiva e crédito baseado em uso estão ganhando vantagem em uma base de clientes sensível ao preço, mas digitalmente conectada.

Principais Conclusões do Relatório

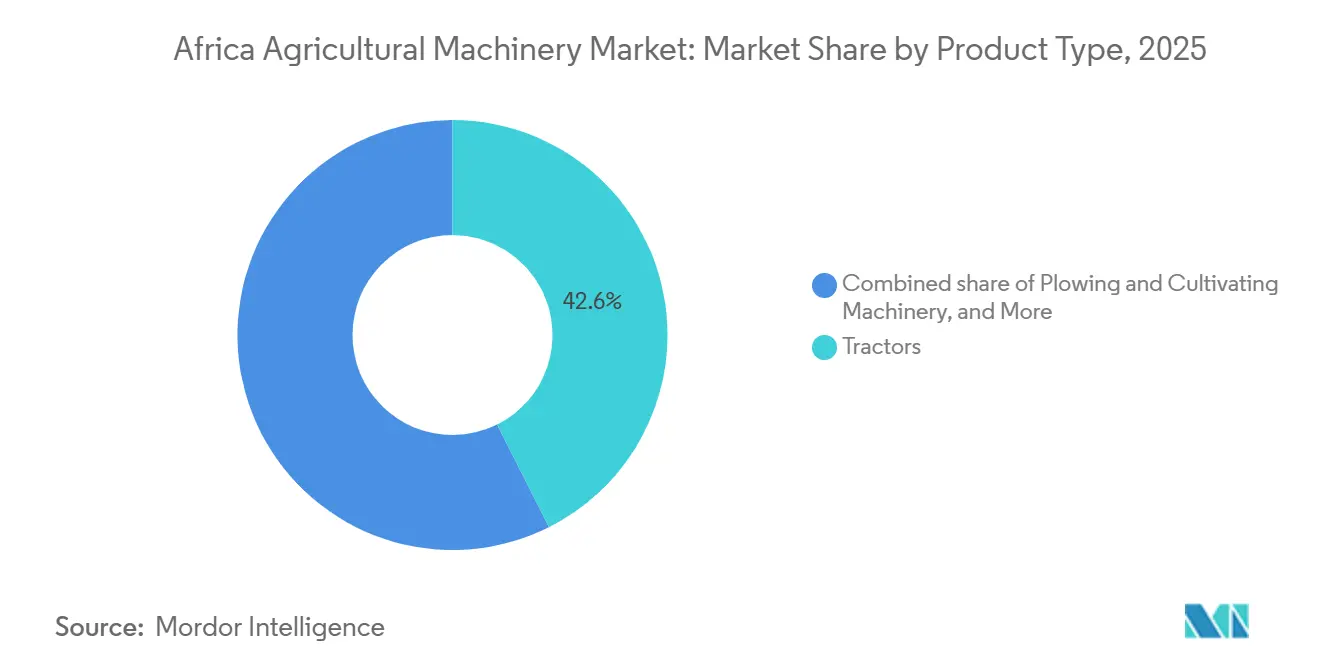

- Por tipo de produto, os tratores lideraram com 42,6% da participação do mercado de maquinário agrícola na África em 2025, enquanto os pulverizadores registraram a expansão mais rápida a uma CAGR de 5,1% até 2031.

- Por geografia, a África do Sul respondeu por 27,5% do tamanho do mercado de maquinário agrícola na África em 2025, e o Quênia registrou a maior CAGR projetada de 4,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio da mão de obra agrícola | +0.6% | Centros da África Subsaariana, como Nigéria, Quênia e Etiópia | Médio prazo (2-4 anos) |

| Programas governamentais de mecanização e subsídios | +0.8% | Nigéria, Quênia, Etiópia e África do Sul | Curto prazo (≤ 2 anos) |

| Plataformas de financiamento de equipamentos com pagamento conforme o uso | +0.7% | Quênia, Etiópia, Uganda, expandindo-se para Gana e Nigéria | Médio prazo (2-4 anos) |

| Digitalização e integração de telemática | +0.4% | África do Sul, Quênia e Nigéria | Longo prazo (≥ 4 anos) |

| Volatilidade climática acelerando a mecanização | +0.5% | Sahel, Chifre da África e África Austral | Médio prazo (2-4 anos) |

| Incentivos de mecanização vinculados a créditos de carbono | +0.3% | Zonas piloto no Quênia, África do Sul e Gana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio da Mão de Obra Agrícola

A juventude rural continua a migrar para empregos no setor de serviços em crescentes centros urbanos, reduzindo a força de trabalho sazonal disponível para o preparo do solo e a colheita. Em Nairóbi, o salário mensal de um trabalhador geral aumentou de USD 105,2 em 2018 para USD 124,9 em 2024, com incrementos semelhantes observados em outros municípios, comprimindo as margens das propriedades com menos de dois hectares que tradicionalmente dependiam da mão de obra familiar[1]Fonte: Diretoria de Pesquisa e Análise do Mercado de Trabalho, "O que os trabalhadores rurais e agricultores devem saber sobre salários mínimos e condições de emprego no Quênia," labourmarket.go.ke. As cooperativas estão reagindo ao reunir recursos para garantir horas de trator por meio de plataformas digitais de aluguel e esquemas de propriedade compartilhada que distribuem os custos fixos entre muitos usuários. De acordo com o Banco Mundial, em 2023, o emprego no setor agrícola representou 34,3% do emprego total na Nigéria [2]Fonte: Banco Mundial, "Emprego na agricultura (% do emprego total)," worldbank.org. Entre 2021 e 2023, esse número diminuiu 7,4%, embora o declínio tenha sido irregular em vez de consistente. A crescente escassez de mão de obra, portanto, atua como um impulso estrutural em direção à mecanização, mesmo entre os adotantes mais conservadores.

Programas Governamentais de Mecanização e Subsídios

Os programas públicos estão agora subsidiando os custos de aquisição, reduzindo os períodos de retorno do investimento e incluindo treinamento de operadores, melhorando significativamente a acessibilidade dos equipamentos. Esses programas visam tornar a mecanização acessível a uma gama mais ampla de agricultores, incluindo operadores de pequena escala. A iniciativa da Nigéria de fevereiro de 2026 visa aumentar os níveis nacionais de mecanização de 12% para 25% até 2028, fornecendo tratores e implementos com desconto [3]Fonte: Ministério Federal de Agricultura e Segurança Alimentar, Nigéria, "Lançamento do Programa Nacional de Mecanização Agrícola," fmard.gov.ng. Projeta-se que essa iniciativa aborde os desafios de baixa produtividade e escassez de mão de obra no setor agrícola. Em 2023, o Ministério da Agricultura do Quênia introduziu uma Política Nacional de Mecanização Agrícola e iniciativas relacionadas para aprimorar a mecanização agrícola, com o objetivo de aumentar o uso de energia motorizada dos atuais 30% para 50%. Esses esforços são projetados para melhorar a eficiência e a produção agrícola. Esses subsídios reduzem os períodos de equilíbrio para menos de quatro anos, incentivando até mesmo operadores de pequena escala a adotar a mecanização, promovendo assim maior produtividade e crescimento econômico no setor agrícola.

Plataformas de Financiamento de Equipamentos com Pagamento Conforme o Uso

O financiamento e o arrendamento de tratores na África estão passando por mudanças significativas, impulsionadas por modelos baseados em tecnologia, como o Pagamento Conforme o Uso (PAYG) e planos de reembolso de empréstimos sazonais personalizados. Plataformas digitais como Hello Tractor, Trotro Tractor e ETC Agro desvinculam o acesso ao equipamento da propriedade direta. A plataforma móvel da Hello Tractor permite que os agricultores reservem serviços e paguem por hectare por meio de dinheiro móvel, reduzindo o risco de inadimplência para os proprietários de equipamentos. Os pequenos agricultores na Etiópia que utilizaram esses serviços contribuíram para as horas nacionais de trator em 2025, aliviando a pressão sobre os limitados canais de crédito. O Banco Mundial estima que os modelos baseados em uso podem reduzir pela metade o tempo ocioso, levando os proprietários a maximizar as horas de operação e, assim, melhorar a cobertura do serviço da dívida. À medida que a confiabilidade do aluguel melhora, os agricultores anteriormente desencorajados por altos pagamentos iniciais começam a experimentar a mecanização.

Digitalização e Integração de Telemática

Sensores integrados agora transmitem dados sobre consumo de combustível, localização e alertas de manutenção para painéis baseados em nuvem, ajudando a reduzir significativamente o tempo de inatividade não planejado e minimizar roubos. O JDLink da Deere & Company e o AFS Connect da CNH Industrial N.V. estão sendo cada vez mais integrados aos novos tratores vendidos na África do Sul, com taxas de adoção previstas para crescer substancialmente nos próximos anos. As rotinas de manutenção preditiva provaram ser eficazes na diminuição significativa de reparos emergenciais em propriedades que implementaram frotas conectadas. Para os operadores de aluguel, os sistemas de telemática fornecem verificação precisa da área de terra atendida, permitindo o faturamento por uso que garante transparência e satisfação mútua tanto para os proprietários de equipamentos quanto para os agricultores. No entanto, os desafios de conectividade nas áreas rurais da Nigéria e da Etiópia continuam a dificultar a adoção generalizada, embora as expansões planejadas das redes móveis devam melhorar a cobertura e apoiar uma implementação mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes fragmentadas de serviço pós-venda | −0.6% | Nigéria rural, Etiópia e muitos mercados do interior | Médio prazo (2-4 anos) |

| Altos custos iniciais de equipamentos | −0.9% | Cinturões dominados por pequenos agricultores em toda a África Subsaariana | Curto prazo (≤ 2 anos) |

| Importações falsificadas e de mercado paralelo | −0.4% | Nigéria, Quênia e portos secundários em toda a África Ocidental | Médio prazo (2-4 anos) |

| Volatilidade persistente do câmbio | −0.5% | Nigéria, Egito e Etiópia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redes Fragmentadas de Serviço Pós-Venda

A presença limitada de revendedores nas áreas rurais obriga os proprietários de tratores a aguardar por períodos prolongados para acessar técnicos certificados ou peças genuínas. Uma grande parcela dos tratores na Nigéria está situada a distâncias consideráveis das oficinas autorizadas, deixando os operadores sem outra opção senão recorrer a mecânicos informais. Esses mecânicos frequentemente realizam reparos que invalidam as garantias, criando desafios adicionais para os proprietários. Os fabricantes introduziram iniciativas como vans de serviço móvel e diagnósticos remotos para resolver esses problemas. No entanto, essas soluções dependem fortemente de conectividade confiável e treinamento adequado de técnicos, ambos os quais permanecem inconsistentes em todo o país. Na ausência de uma infraestrutura de serviços robusta, as taxas de utilização dos tratores diminuem significativamente, resultando em menores retornos sobre os investimentos em mecanização e desencorajando compras futuras.

Importações Falsificadas e de Mercado Paralelo

Clones não licenciados e peças sobressalentes falsificadas são frequentemente vendidos a preços muito mais baixos do que os produtos genuínos, tornando-os atraentes para compradores focados em minimizar custos. No entanto, esses produtos falsificados reduzem significativamente a vida útil operacional das máquinas, levando a despesas de longo prazo mais elevadas para os usuários. Os órgãos de comércio nigerianos destacaram que uma parcela considerável do mercado de reposição é influenciada por componentes falsificados. A ausência de controles de fronteira robustos e a aplicação inconsistente das regulamentações de propriedade intelectual desencorajam os fabricantes de equipamentos originais de investir em operações de montagem local. Essa dependência de produtos importados prejudica ainda mais a reputação e o valor das marcas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Permanecem como Âncora de Receita e Pulverizadores Registram o Ritmo Mais Rápido

Os tratores são o maior tipo de produto, respondendo por 42,6% da participação do mercado de maquinário agrícola na África em 2025, com unidades abaixo de 40 cavalos de potência representando uma parcela significativa das vendas, já que a maioria das propriedades permanece abaixo de 2 hectares. As máquinas compactas funcionam também como veículos de transporte e fontes de energia para implementos simples, explicando sua popularidade no Quênia, Etiópia e Gana. O tamanho do mercado de maquinário agrícola na África para tratores está projetado para crescer à medida que os esquemas de financiamento tornam a propriedade viável para cooperativas e prestadores de serviços contratuais. Os tratores de potência média entre 40 e 99 cavalos de potência estão ganhando espaço entre as propriedades que agrupam áreas cultivadas, enquanto os modelos acima de 100 cavalos de potência permanecem concentrados na África do Sul e no Egito.

Os pulverizadores se expandem a uma CAGR de 5,1% até 2031, a mais alta entre todas as categorias, à medida que a horticultura orientada para exportação enfrenta limites de resíduos mais rígidos sob as regras de segurança da União Europeia. Os pulverizadores de precisão que reduzem os volumes de produtos químicos estão se espalhando nos clusters de floricultura quenianos, auxiliados por subsídios que reembolsam metade do custo de compra. O mercado de maquinário agrícola na África para pulverizadores deve crescer significativamente, impulsionado pelo aumento da pressão de pragas ligada ao aquecimento das temperaturas. Embora partindo de uma base menor, o crescimento supera todos os outros segmentos à medida que o manejo de culturas resilientes ao clima se torna uma prioridade política.

Análise Geográfica

A África do Sul é o maior país, respondendo por 27,5% do mercado de maquinário agrícola na África em 2025, impulsionada por uma alta taxa de mecanização e uma robusta infraestrutura de revendedores. As interrupções de cortes de energia em 2024 e 2025 forçaram algumas plantas de montagem a importar unidades completamente montadas, elevando os preços, mas os abatimentos fiscais para equipamentos de irrigação sustentaram o interesse dos compradores. As vendas de exportação para a Zâmbia e o Botsuana sustentam ainda mais a demanda, mantendo a África do Sul como um polo regional de fornecimento, mesmo com a moderação do crescimento doméstico.

O Quênia é o país de crescimento mais rápido, avançando a uma CAGR de 4,9% até 2031, à medida que a Visão 2030 tem como meta elevar a mecanização de 18% em 2025 para 40% até 2030. As importações de tratores registraram um aumento significativo, com ênfase particular em modelos projetados para parcelas agrícolas menores. Plataformas digitais de aluguel, como Hello Tractor e Trotro Tractor, implantaram milhares de unidades em todo o país. Essas plataformas fornecem serviços com base na área cultivada, alinhando os custos com as receitas de colheita dos agricultores. Além disso, geram trilhas de dados que ajudam a avaliar a capacidade de crédito.

Nigéria, Egito e Etiópia respondem coletivamente por uma parcela significativa do mercado de maquinário agrícola na África. O programa de subsídios da Nigéria de fevereiro de 2026 visa um salto na mecanização, mas ainda enfrenta centros de serviço escassos e oscilações na taxa de câmbio. O Egito canaliza recursos públicos para sistemas de irrigação por gotejamento e aspersão para proteger as colheitas em zonas com escassez de água, embora os pequenos agricultores citem o acesso limitado ao crédito como uma barreira. A adoção de tratores com pagamento conforme o uso na Etiópia expandiu a área arada cinco vezes entre 2020 e 2025, provando que o financiamento baseado em uso pode desbloquear a demanda latente. Os demais mercados africanos, como Gana, Tanzânia e Uganda, apresentam penetração de um dígito, limitada por redes de revendedores escassas e menores reservas de capital.

Cenário Competitivo

O mercado de maquinário agrícola na África apresenta concentração moderada. Os principais players Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited e Kubota Corporation detêm coletivamente uma parcela significativa da receita em 2025. As corporações dominam o segmento premium ao integrar hardware com telemática, programas de crédito e distribuição abrangente de peças. Mahindra & Mahindra Limited, Kubota Corporation e Tractors and Farm Equipment Limited (TAFE) desafiam os incumbentes com tratores de preços mais baixos e conjuntos de recursos adaptados às tarefas dos pequenos agricultores. Fornecedores chineses como Weichai Lovol Intelligent Agricultural Technology Co., Ltd. aproveitam a liderança em custos e condições de pagamento flexíveis para penetrar nos corredores da África Ocidental.

A digitalização tornou-se um diferencial fundamental. A CNH Industrial N.V. estabeleceu um polo de peças em Nairóbi em 2024, reduzindo significativamente os prazos de entrega de quatro semanas para cinco dias e aprimorando a confiabilidade do pós-venda em toda a África Oriental. Esse desenvolvimento não apenas melhorou a eficiência operacional, mas também fortaleceu a presença de mercado da empresa ao permitir a entrega mais rápida de peças, atendendo assim efetivamente às necessidades críticas dos clientes. O teste da AGCO Corporation de tratores elétricos em propriedades hortícolas sul-africanas destaca como as iniciativas de sustentabilidade podem desbloquear microssegmentos de maior margem.

Os montadores locais na Nigéria e no Quênia adquirem kits desmontados para contornar os impostos de importação, produzindo unidades com preços competitivos, mas às vezes em detrimento da qualidade consistente. As peças falsificadas corroem as margens e a confiança na marca, pressionando os produtores originais a investir em etiquetas holográficas e auditorias de revendedores. À medida que as regras de emissões se tornam mais rígidas e a certificação ISO 9001 se torna um pré-requisito para licitações, os players menores não licenciados podem sair, impulsionando o mercado em direção a uma consolidação gradual.

Líderes do Setor de Maquinário Agrícola na África

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Massey Ferguson apresentou a série de tratores MF 5M, composta por cinco novos modelos com potências variando de 105 cv (79 kW) a 145 cv (107 kW), aos agricultores sul-africanos no Balfour Hay Day anual. A série MF 5M mantém a confiabilidade comprovada dos modelos anteriores da Massey Ferguson, incorporando aprimoramentos modernos para melhorar a eficiência, reduzir os custos operacionais e maximizar o retorno sobre o investimento.

- Dezembro de 2025: A fabricante italiana de tratores McCormick, uma marca da Argo Tractors, entrou no mercado de maquinário agrícola etíope por meio de uma parceria exclusiva com o Grupo Kerchanshe. Esta colaboração visa aprimorar a mecanização agrícola na Etiópia, fornecendo tratores de alto desempenho e duráveis para atender às necessidades agrícolas locais, com a Kerchanshe Tractor responsável pelas vendas e manutenção.

- Agosto de 2025: A Kubota Corporation assinou um memorando de entendimento com a Sumitomo Mitsui Banking Corporation (SMBC) para estabelecer uma aliança comercial para financiar vendas de maquinário agrícola na África. Esta parceria está alinhada com a crescente demanda por alimentos em toda a África, impulsionada pelo aumento das populações, pela dependência de importações e pelos riscos geopolíticos que intensificaram as pressões sobre a cadeia de suprimentos.

- Março de 2025: A CLAAS KGaA mbH apresentou a série de tratores XERION 12 na África do Sul por meio de seu importador, Kempston Agri. O modelo principal, 12.650, fornece 653 cv e 3.100 Nm de torque, movido por um motor Mercedes-Benz de 15,6 litros projetado para trabalho pesado de preparo do solo em fazendas de grande escala.

Escopo do Relatório do Mercado de Maquinário Agrícola na África

O maquinário agrícola inclui dispositivos mecânicos, veículos e estruturas utilizados na agricultura para automatizar tarefas, minimizar o trabalho manual e aumentar a produtividade. Esta categoria abrange desde ferramentas manuais básicas até máquinas autopropelidas avançadas, como colheitadeiras combinadas.

O relatório do mercado de maquinário agrícola na África é segmentado por tipo de produto, incluindo tratores, maquinário de aração e cultivo, maquinário de plantio, pulverizadores, maquinário de irrigação, maquinário de colheita, maquinário de feno e forragem e outros tipos, e por geografia, incluindo África do Sul, Nigéria, Quênia, Egito, Etiópia e o restante da África. As previsões de mercado são fornecidas em termos de valor em USD.

| Tratores | Menos de 40 CV |

| 40 - 99 CV | |

| 100 CV e Acima | |

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outros Equipamentos | |

| Maquinário de Plantio | Semeadeiras |

| Plantadeiras | |

| Distribuidores | |

| Outros Maquinários de Plantio | |

| Pulverizadores | Manual/Costal |

| Montado em Trator | |

| Rebocado/Tipo de Arrasto | |

| Autopropelido | |

| Pulverizadores por Veículo Aéreo Não Tripulado/Drone | |

| Maquinário de Irrigação | Sistemas de Irrigação por Gotejamento |

| Sistemas de Irrigação por Aspersão | |

| Outros Maquinários de Irrigação | |

| Maquinário de Colheita | Colheitadeiras Combinadas |

| Outros Maquinários de Colheita | |

| Maquinário de Feno e Forragem | Segadeiras e Condicionadores |

| Enfardadeiras | |

| Outros Maquinários de Feno e Forragem |

| Nigéria |

| África do Sul |

| Quênia |

| Egito |

| Etiópia |

| Restante da África |

| Por Tipo de Produto | Tratores | Menos de 40 CV |

| 40 - 99 CV | ||

| 100 CV e Acima | ||

| Maquinário de Aração e Cultivo | Arados | |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Equipamentos | ||

| Maquinário de Plantio | Semeadeiras | |

| Plantadeiras | ||

| Distribuidores | ||

| Outros Maquinários de Plantio | ||

| Pulverizadores | Manual/Costal | |

| Montado em Trator | ||

| Rebocado/Tipo de Arrasto | ||

| Autopropelido | ||

| Pulverizadores por Veículo Aéreo Não Tripulado/Drone | ||

| Maquinário de Irrigação | Sistemas de Irrigação por Gotejamento | |

| Sistemas de Irrigação por Aspersão | ||

| Outros Maquinários de Irrigação | ||

| Maquinário de Colheita | Colheitadeiras Combinadas | |

| Outros Maquinários de Colheita | ||

| Maquinário de Feno e Forragem | Segadeiras e Condicionadores | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Quênia | ||

| Egito | ||

| Etiópia | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de maquinário agrícola na África em 2031?

O mercado está previsto para atingir USD 4,59 bilhões até 2031.

Qual categoria de produto detém a maior participação de receita?

Os tratores lideraram com 42,6% de participação em 2025.

Qual tipo de produto está crescendo mais rapidamente?

Os pulverizadores apresentam a expansão mais rápida a uma CAGR de 5,1% até 2031.

Qual país está projetado para registrar a maior taxa de crescimento?

O Quênia está projetado para crescer a uma CAGR de 4,9% entre 2026 e 2031.

Qual é o papel dos subsídios governamentais na mecanização?

Os programas na Nigéria, no Quênia e na Etiópia reduzem os custos de aquisição e encurtam os períodos de retorno do investimento, incentivando os pequenos agricultores a adotar maquinário.

Página atualizada pela última vez em: