Tamanho e Participação do Mercado de Filmes Agrícolas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

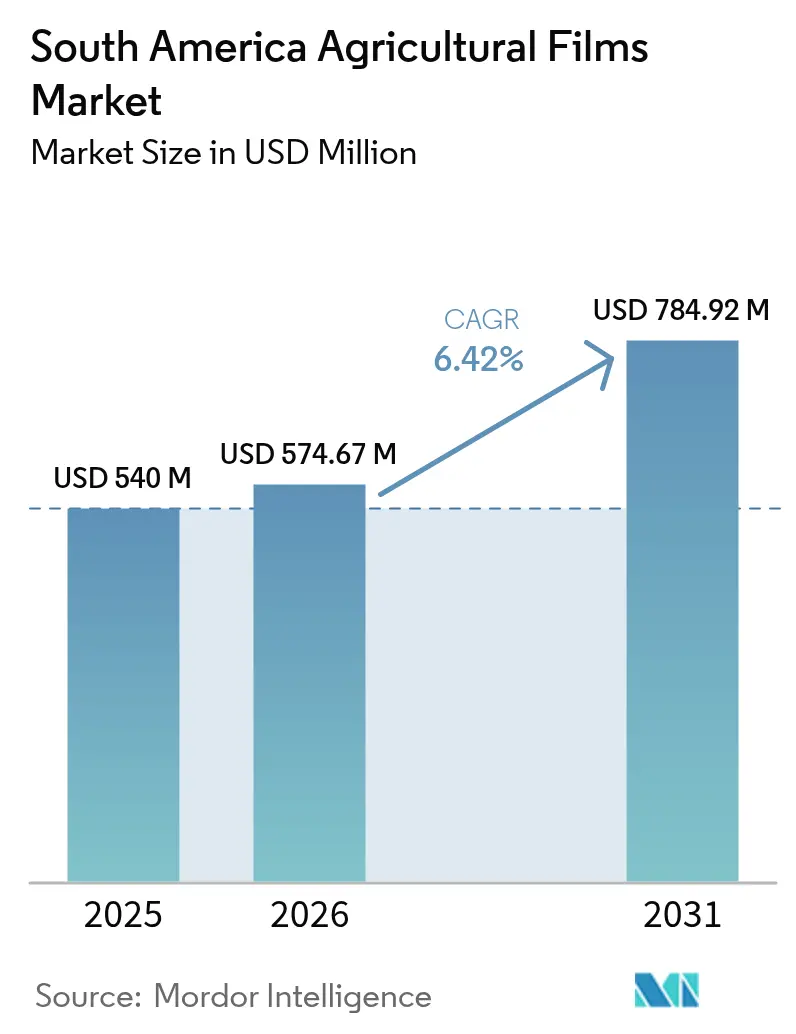

| Tamanho do mercado no ano base (2025) | 540 Milhões de dólares |

| Tamanho do Mercado (2026) | 574.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 784.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Agrícolas da América do Sul pela Mordor Intelligence

Estima-se que o tamanho do mercado de filmes agrícolas da América do Sul cresça de USD 540 milhões em 2025 para USD 574,67 milhões em 2026 e está previsto para atingir USD 784,92 milhões até 2031, a um CAGR de 6,42% no período de 2026 a 2031. A expansão da horticultura orientada para exportação está impulsionando a demanda por coberturas de polietileno e biodegradáveis que prolongam as estações de cultivo e aumentam as produções. O Plano de Safra 2024/25 do Brasil liberou USD 88,2 bilhões em crédito subsidiado, direcionando os produtores para filmes de mulching e silagem estabilizados com UV. Os exportadores de abacate do Chile relataram um crescimento de 29,8% nas exportações na safra 2024/25, após a expansão de sistemas de estufa e mulching que reduzem o estresse hídrico. Mandatos regionais de conteúdo reciclado estão obrigando os conversores a incorporar resina pós-consumo, enquanto expansões de capacidade em biopolietileno estão reduzindo a diferença de preço em relação às resinas derivadas de combustíveis fósseis.

Principais Conclusões do Relatório

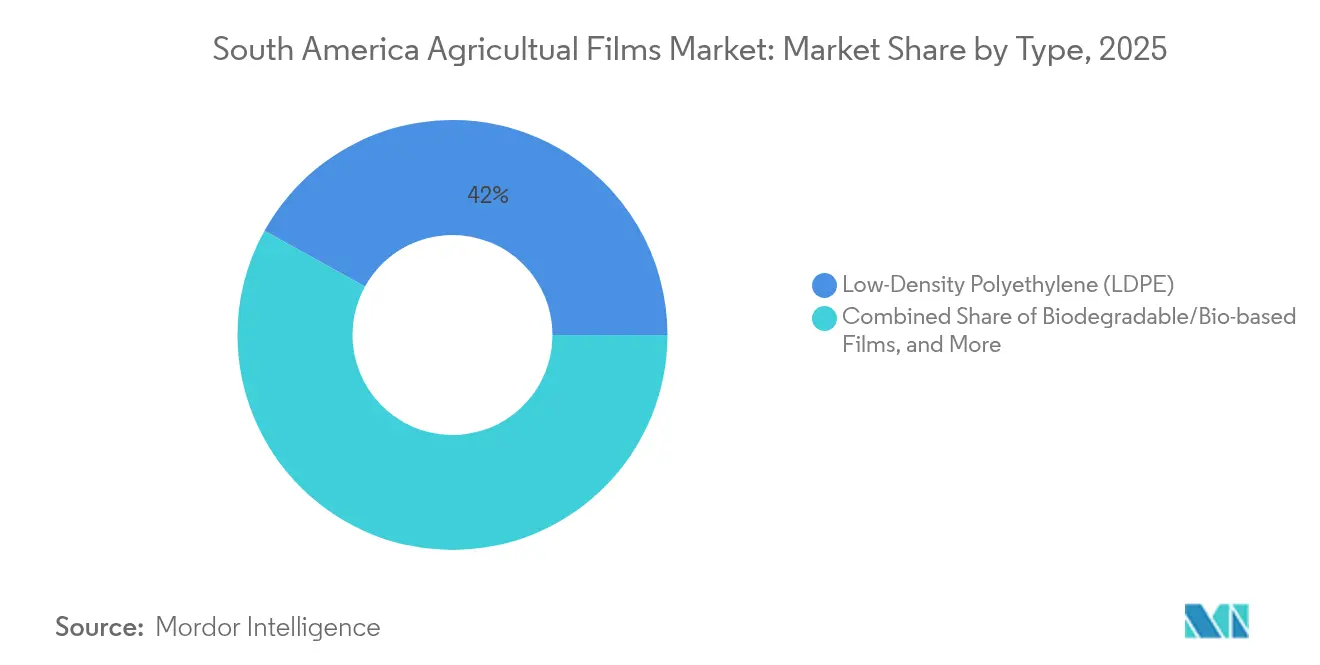

- Por tipo, o Polietileno de Baixa Densidade (LDPE) capturou 41,95% do tamanho do mercado de filmes agrícolas da América do Sul em 2025. Os filmes biodegradáveis e de base biológica têm projeção de avançar a um CAGR de 11,10% até 2031.

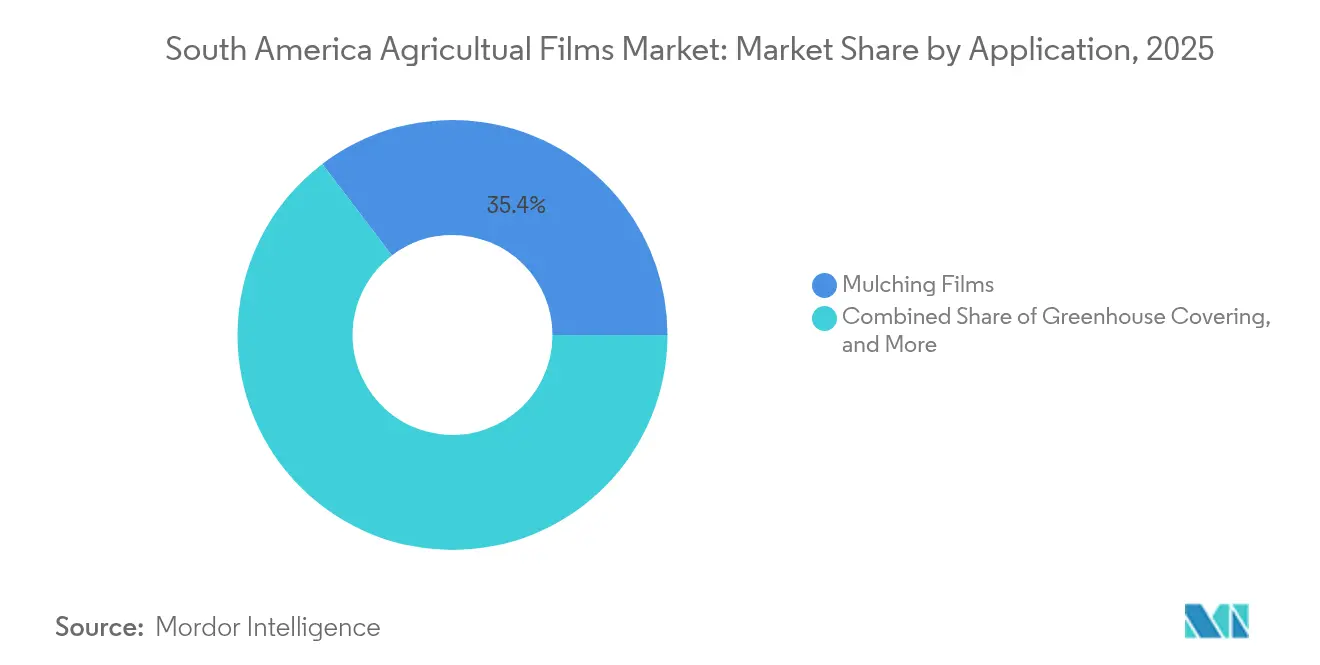

- Por aplicação, os filmes de mulching responderam por 35,35% do tamanho do mercado de filmes agrícolas da América do Sul em 2025, e os filmes de estufa são a aplicação de crescimento mais rápido, com um CAGR de 9,95% até 2031.

- Por geografia, o Brasil deteve 53,55% da participação de receita em 2025, enquanto a Colômbia tem previsão de crescer a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes Agrícolas da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente da agricultura em estufa | +1.2% | Brasil, Argentina, Chile (nacional, com ganhos iniciais em São Paulo, Corrientes, Valparaíso) | Médio prazo (2 a 4 anos) |

| Crescimento das exportações de horticultura protegida | +1.4% | Chile, Colômbia, Peru (nacional, com concentração em Coquimbo, Antioquia, La Libertad) | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para agricultura climático-inteligente | +0.9% | Brasil (nacional, o plano ABC+ foca no Cerrado e nas zonas de transição da Amazônia) | Longo prazo (≥ 4 anos) |

| Expansão de cultivos de frutas vermelhas e abacate de alto valor | +1.1% | Chile, Peru, Colômbia (nacional, com pontos de concentração em Valparaíso, Ica, Antioquia) | Médio prazo (2 a 4 anos) |

| Surgimento de capacidade de filmes biodegradáveis/Bio-PE | +1.3% | Brasil (nacional, hub de bio-PE da Braskem S.A. em Triunfo), Argentina, Chile | Longo prazo (≥ 4 anos) |

| Financiamento de agri-tech para startups de plasticultura | +0.6% | Brasil, Argentina (nacional, com penetração de crédito digital em São Paulo, Buenos Aires) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Agricultura em Estufa

Instalações de estufas de médio porte para tomates, pimentões e pepinos estão se proliferando pelo interior do Brasil e nas zonas periurbanas da Argentina, impulsionadas pela demanda urbana por produtos frescos durante todo o ano e pela necessidade de amortecer contra chuvas irregulares. A produção de tomate em estufa do Chile atingiu 180.000 toneladas métricas em 2023, concentrada principalmente em Coquimbo, Valparaíso e na Região Metropolitana, onde os produtores utilizam filmes de Polietileno de Baixa Densidade (LDPE) e de Acetato de Vinila de Etileno/Acrilato de Butila de Etileno (EVA/EBA) com aditivos anti-gotejamento para minimizar a pressão de doenças. A intensidade de capital dessas estruturas, tipicamente de 30 a 40% acima dos sistemas de solo descoberto, está sendo compensada por modelos de compras cooperativas e arranjos de arrendamento intermediados por serviços de extensão regionais. Estudos de mapeamento por satélite publicados na Nature Food em 2024 identificaram um aumento anual de 12% na área de estufas nas zonas temperadas da América do Sul, uma taxa que supera as médias globais e sinaliza demanda sustentada por filmes.

Crescimento das Exportações de Horticultura Protegida

Os setores de frutas vermelhas, uvas e abacate orientados para exportação estão migrando para a plasticultura para atender aos rigorosos padrões fitossanitários e estéticos impostos por compradores norte-americanos e europeus. As exportações de mirtilo do Peru totalizaram USD 1,5 bilhão em 2024, provenientes de 23.000 hectares em La Libertad e Ica, onde a irrigação por gotejamento sob filmes de mulching reduz o consumo de água em 40% e eleva as produções comercializáveis em 25%. O setor de uvas do Chile, que representa 9% das exportações globais de uvas de mesa frescas, está fazendo a transição de sistemas a campo aberto para sistemas cobertos com redes e parcialmente cobertos, que protegem os frutos de granizo e queimaduras solares — uma tendência que aumenta a demanda por polietileno de grau estufa com maior resistência à tração. O preço premium que essas culturas alcançam justifica o custo incremental dos filmes especiais, criando um ciclo virtuoso em que as receitas de exportação financiam a maior adoção da plasticultura.

Incentivos Governamentais para Agricultura Climático-Inteligente

O plano ABC+ (Agricultura de Baixo Carbono) do Brasil, lançado em 2020 e prorrogado até 2030, oferece linhas de crédito subsidiadas para tecnologias que sequestram carbono ou reduzem as emissões de metano, incluindo filmes de mulching biodegradáveis e sistemas de silagem que minimizam perdas. O Plano de Safra de 2024 destinou USD 88,2 bilhões para crédito rural, com uma parcela dedicada a insumos climático-inteligentes que carregam taxas de juros de 2 a 3 pontos percentuais abaixo dos benchmarks comerciais. Esse arcabouço político acelerou os ensaios do biopolietileno da Braskem S.A. e do ecovio M2351 da BASF SE, um mulching biodegradável certificado pela EN 17033 que se degrada no solo em até 24 meses, sem deixar resíduos de microplásticos [1]Fonte: BASF Agricultural Solutions, basf.com . O impacto de longo prazo desses programas depende de se os mecanismos de subsídio podem ser mantidos ao longo dos ciclos eleitorais e das quedas nos preços das commodities — um risco que introduz volatilidade nas curvas de adoção de filmes biodegradáveis.

Expansão de Cultivos de Frutas Vermelhas e Abacate de Alto Valor

As margens mais elevadas em frutas vermelhas e abacate justificam o custo premium dos filmes estabilizados com UV e com antioxidantes, que prolongam a vida útil para 18 meses sob a luz solar tropical. As exportações de abacate do Peru atingiram 650.000 toneladas métricas em 2024, avaliadas em USD 1,1 bilhão, com pomares de Hass em La Libertad e Ica utilizando mulching reflexivo para mitigar o estresse térmico e melhorar a frutificação durante o florescimento. As plantações de framboesa e amora-preta do Chile, concentradas nas regiões do Maule e do Bío Bío, estão adotando sistemas de túnel com filmes anti-gotejamento que evitam infecções fúngicas relacionadas à condensação — uma mudança que reduziu as aplicações de fungicidas em 20%, de acordo com ensaios de campo conduzidos pelo Instituto de Pesquisas Agropecuárias do Chile. A expansão dessas culturas está geograficamente concentrada em zonas com logística de cadeia de frio estabelecida, limitando o transbordamento de curto prazo para regiões de fronteira, mas garantindo uma demanda robusta por filmes nas principais áreas de produção.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais e legislação sobre resíduos plásticos | -0.8% | Brasil, Chile, Argentina (nacional, com foco de fiscalização em zonas costeiras e adjacentes a áreas urbanas) | Médio prazo (2 a 4 anos) |

| Alto custo inicial em comparação com coberturas convencionais | -0.9% | Brasil, Argentina, Colômbia (nacional, com impacto acentuado em regiões de pequenos agricultores) | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de abastecimento em matérias-primas de etileno | -0.5% | Regional (dependência de NGL importado dos EUA e do Oriente Médio) | Curto prazo (≤ 2 anos) |

| Adoção lenta pelos agricultores fora do interior sudeste do Brasil | -0.4% | Brasil (nordeste, norte, centro-oeste), Paraguai, Bolívia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais e Legislação sobre Resíduos Plásticos

O Decreto 12.688 do Brasil, promulgado em novembro de 2024, estabelece a logística reversa para embalagens plásticas, exigindo uma taxa de recuperação de 32% e 22% de conteúdo reciclado até 2026, com o objetivo de elevar para 50% de recuperação até 2040 [2]Fonte: Decreto 12.688 de 2024, Ministério do Meio Ambiente e Mudança do Clima, gov.br. Essas regulamentações obrigam os conversores a investir em infraestrutura de reciclagem mecânica e a obter resina pós-consumo, elevando os custos de produção em 10 a 15%, de acordo com estimativas do setor. Estruturas de conformidade como a ISO 14021 para declarações de conteúdo reciclado e a EN 13432 para compostabilidade estão se tornando requisitos de entrada no mercado de facto, favorecendo players de maior porte com equipes dedicadas à sustentabilidade. O cronograma de fiscalização permanece incerto na Argentina e na Colômbia, onde as restrições orçamentárias limitam a capacidade das agências ambientais de auditar fluxos de resíduos de filmes, criando um cenário regulatório fragmentado que complica o planejamento regional da cadeia de abastecimento.

Alto Custo Inicial em Comparação com Coberturas Convencionais

O investimento de capital para a transição do cultivo a solo descoberto para sistemas de mulching ou estufa é de 30 a 40% acima dos métodos convencionais — um limite que desestimula a adoção entre os pequenos agricultores com acesso limitado ao crédito. Uma instalação de estufa para 1 hectare de tomates na província de Corrientes, na Argentina, custa aproximadamente USD 25.000, incluindo cobertura de polietileno, irrigação por gotejamento e estrutura metálica, em comparação com USD 8.000 para o cultivo a campo aberto com insumos básicos. Os modelos de compras cooperativas, que agregam a demanda de 50 a 100 produtores para obter descontos por volume, reduziram os custos unitários de filmes em 15 a 20% nas cooperativas de morango do Brasil e nas associações de uva do Chile, mas essas estruturas exigem capital social e capacidade organizacional que são escassos nas regiões de fronteira. O período de retorno para os investimentos em plasticultura varia de 2 a 4 anos, dependendo do tipo de cultura e do acesso ao mercado — um prazo que expõe os produtores ao risco de preço de commodities e à volatilidade climática.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filmes de Base Biológica Ganham Participação Apesar da Dominância do LDPE

O Polietileno de Baixa Densidade (LDPE) capturou 41,95% do tamanho do mercado de filmes agrícolas da América do Sul em 2025, sustentado por sua vantagem de custo, facilidade de processamento e desempenho comprovado em aplicações de mulching e silagem no cinturão de morangos do Brasil e nas zonas de hortaliças em estufa da Argentina. A dominância do Polietileno de Baixa Densidade (LDPE) reflete sua versatilidade em múltiplas aplicações e a base instalada de equipamentos de extrusão otimizados para suas características de fluxo de fusão. A resistência à perfuração do Polietileno de Baixa Densidade (LDPE) o torna a escolha preferida para o filme de silagem, onde um único rasgo pode comprometer a fermentação anaeróbica e levar ao desperdício de forragem.

Os filmes biodegradáveis e de base biológica, com projeção de avançar a um CAGR de 11,10% até 2031, são impulsionados pela expansão da capacidade de bio-PE da Braskem S.A. para 191 quilotoneladas em 2024 e pelos ventos regulatórios favoráveis dos mandatos de conteúdo reciclado do Brasil. A transição para filmes biodegradáveis está se acelerando em operações certificadas como orgânicas, onde a remoção do filme após a colheita é trabalhosa e custosa, mas a adoção generalizada depende de maiores reduções de custo e de ensaios de campo que demonstrem desempenho agronômico equivalente. A conformidade com as normas EN 17033 e ISO 17033 para biodegradabilidade no solo está emergindo como um requisito básico de entrada no mercado no Chile e no Brasil — uma dinâmica que favorece fornecedores com expertise em formulação e certificação de terceiros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: Mulching Lidera, Fumigação Acelera

Os filmes de mulching responderam por 35,35% do tamanho do mercado de filmes agrícolas da América do Sul em 2025, impulsionados pelo setor de morango do Brasil com 155.000 toneladas métricas e pelas plantações de abacate do Chile, onde os mulchings reflexivos e estabilizados com UV reduzem o consumo de água em 40% e suprimem a competição de ervas daninhas. Os filmes de mulching oferecem retorno mensurável sobre o investimento por meio de economia de água, aumento de produção e redução de custos com herbicidas, tornando-os o ponto de entrada para a adoção da plasticultura entre os pequenos agricultores. A demanda por filme de silagem é contracíclica aos preços de grãos, pois os produtores de gado recorrem à forragem conservada quando os custos de grãos forrageiros sobem — uma dinâmica que proporciona estabilidade de demanda durante quedas nos preços das culturas.

Os filmes de estufa são a aplicação de crescimento mais rápido, com um CAGR de 9,95% até 2031, expandindo-se na região de mirtilo de Antioquia, na Colômbia, e nos clusters de tomate de Valparaíso, no Chile, onde filmes com camadas de EVOH e aditivos anti-gotejamento prolongam a vida útil para 4 anos e reduzem as aplicações de fungicidas em 20%. A cobertura de estufa representa o maior compromisso de capital por hectare, mas oferece a maior vida útil e a maior estabilidade de rendimento — uma troca que atrai produtores orientados para exportação com acesso a financiamento de longo prazo. O mix de aplicações está se deslocando para segmentos de maior valor à medida que os produtores buscam diferenciar sua produção por meio de atributos de qualidade e sustentabilidade — uma tendência que favorece os conversores com capacidade de serviço técnico e portfólios de produtos abrangendo múltiplos tipos de filmes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

O Brasil deteve 53,55% da participação de receita em 2025, refletindo a posição do país como potência agrícola da América do Sul, com demanda por filmes abrangendo silagem de grãos, horticultura em estufa e culturas em fileiras com mulching. A alocação de USD 88,2 bilhões em crédito rural pelo Plano de Safra 2024/25, incluindo linhas dedicadas para tecnologias climático-inteligentes, está acelerando a adoção de mulching biodegradável e coberturas de estufa estabilizadas com UV no Cerrado e nas zonas de transição da Amazônia. A produção de bio-PE da Braskem S.A., que atingiu 191 quilotoneladas em 2024, posiciona o Brasil como o único país sul-americano com capacidade doméstica de resina de base biológica — uma vantagem estratégica que protege os conversores locais da volatilidade dos preços de importação.

A Colômbia tem previsão de crescer a um CAGR de 9,35% até 2031, impulsionada pelas exportações de mirtilo que atingiram 40.000 toneladas métricas em 2024, partindo de 7.000 hectares em Antioquia, onde os produtores utilizam coberturas de estufa com barreiras de oxigênio de EVOH (Álcool Vinílico de Etileno) para manter condições de atmosfera modificada. Os embarques de abacate subiram 15% em relação ao ano anterior, para 120.000 toneladas métricas em 2024, com plantações de Hass adotando mulching estabilizado com UV para reduzir o estresse térmico e melhorar a frutificação durante o florescimento. A produção de hortaliças em estufa nas províncias de Corrientes, Salta e Buenos Aires está se expandindo, com produtores de tomate, pimentão e pepino adotando filmes anti-gotejamento para reduzir a pressão de doenças e ampliar as janelas de colheita. A participação de 9,25% do Chile em 2025 está concentrada nas regiões de Coquimbo e Valparaíso, onde os produtores de abacate, uva e tomate enfrentam rigorosos padrões de qualidade de exportação que justificam o custo premium dos filmes estabilizados com UV e com antioxidantes.

Peru, Uruguai, Paraguai e Equador representam coletivamente, com os setores de mirtilo e abacate do Peru impulsionando a demanda incremental por filmes. As exportações de mirtilo do Peru totalizaram USD 1,5 bilhão em 2024, provenientes de 23.000 hectares em La Libertad e Ica, onde a irrigação por gotejamento sob filmes de mulching reduz o consumo de água em 40%. O mercado de armazenagem de grãos do Uruguai sustenta um consumo constante de filme de silagem, enquanto o setor de soja do Paraguai está começando a adotar filmes de mulching para rotações de hortaliças de alto valor. A indústria de exportação de banana do Equador, que embarca mais de 6 milhões de toneladas métricas anualmente, depende de capas de cacho estabilizadas com UV para proteger os frutos de queimaduras solares e danos causados por insetos — uma aplicação de nicho que alcança preços premium devido aos requisitos técnicos de resistência à luz solar tropical.

Panorama regulatório

A regulamentação que afeta os filmes agrícolas na América do Sul está se tornando mais rigorosa em relação à responsabilidade pelo fim da vida útil, às alegações de conteúdo reciclado e aos requisitos de desempenho técnico. No Brasil, o Decreto 12.688 (novembro de 2024) determina a logística reversa para embalagens plásticas, com uma meta de recuperação de 32% e um mínimo de 22% de conteúdo reciclado até 2026, levando os filmes agrícolas ao planejamento de conformidade. Quanto às especificações do produto, o Brasil também se baseia em normas ABNT, como a ABNT NBR 15560 para filmes plásticos agrícolas (incluindo mulching e cultivo protegido), enquanto o acesso ao mercado para opções biodegradáveis certificadas está cada vez mais ligado a estruturas reconhecidas, como a EN 17033 para filmes de mulching biodegradáveis no solo.

A execução do comércio e da conformidade adiciona outra camada por meio das regras de classificação alfandegária e rotulagem. O Brasil aplica os códigos NCM do Mercosul, incluindo o NCM 3920.10.99 para filme plástico não perfurado e o NCM 3926.90.90 para filme perfurado, o que molda a documentação de importação e a tributação. O Uruguai fornece um exemplo de elegibilidade orientada por rotulagem: o Decreto 207/2007 exige que os filmes plásticos agrícolas apresentem rotulagem explícita de uso agrícola para se qualificarem para determinadas isenções, reforçando a necessidade de estratégias específicas de embalagem e documentação por região para fornecedores e conversores multinacionais.

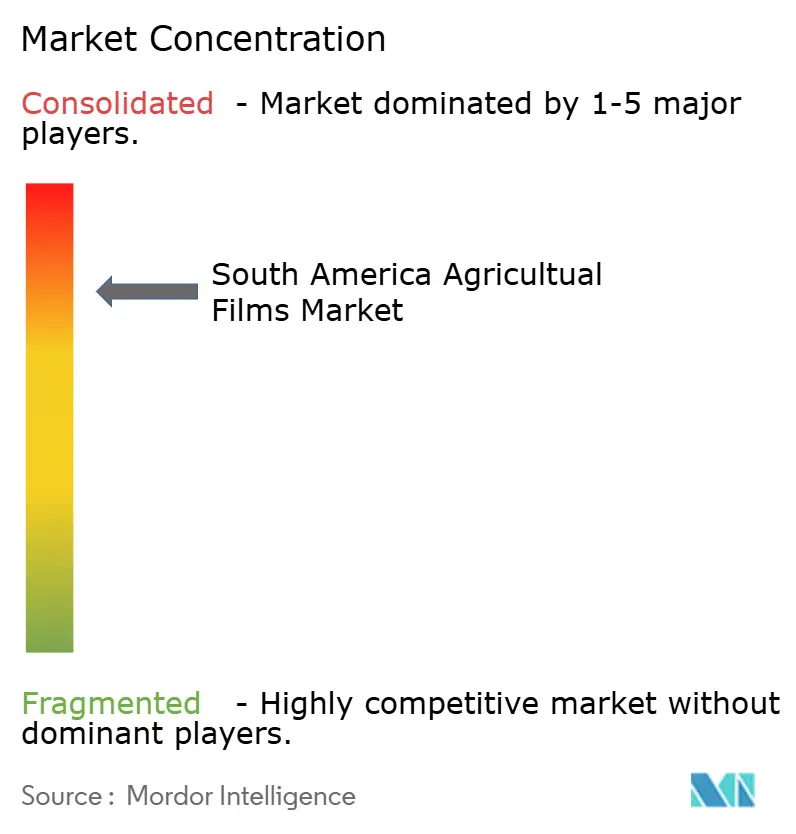

Cenário Competitivo

O mercado de filmes agrícolas da América do Sul apresenta alta consolidação, com os cinco principais players, incluindo Dow Inc. e Amcor plc. (Berry Global Inc.), BASF SE, Manupackaging Deutschland GmbH & Co. KG e Agroflex Indústria de Plásticos Ltda., detendo uma participação significativa em 2024. Dow Inc. e Berry Global Inc. alavancam cadeias de abastecimento verticalmente integradas de resina a filme e relacionamentos de várias décadas com grandes cooperativas do agronegócio, permitindo-lhes oferecer descontos por volume e pacotes de serviço técnico que os conversores menores não conseguem igualar. BASF SE e Novamont S.p.A. se diferenciam por meio de formulações biodegradáveis certificadas, com o ecovio M2351 da BASF SE atendendo às normas EN 17033 para incorporação ao solo e os filmes Mater-Bi da Novamont S.p.A. ganhando espaço no setor de morango orgânico do Chile e nas zonas de hortaliças em estufa da Argentina[3]Fonte: BASF Agricultural Solutions, basf.com .

Players regionais como Manupackaging Deutschland GmbH & Co. KG e Agroflex Indústria de Plásticos Ltda. capturam participação em aplicações de nicho, como capas de cacho de banana e revestimentos de reservatórios, ao oferecer prazos de entrega mais curtos e suporte técnico localizado, o que proporciona uma vantagem competitiva em mercados onde a logística de importação adiciona de 4 a 6 semanas aos cronogramas de entrega. A intensidade competitiva está aumentando à medida que fornecedores europeus, incluindo RKW SE e Trioplast Industrier AB, expandem redes de distribuição no Chile e no Peru, visando produtores orientados para exportação que priorizam a longevidade do filme e o desempenho de estabilização UV em relação ao preço.

As oportunidades residem no desenvolvimento de filmes com camadas de EVOH com barreiras de oxigênio aprimoradas para sistemas de silagem em atmosfera modificada — um segmento onde os fornecedores europeus atualmente dominam as importações e cobram prêmios de preço de 20 a 30%. Plataformas de agri-fintech como Agrolend e Traive estão reduzindo a barreira de capital para a adoção por pequenos agricultores ao incorporar compras de filmes em linhas de crédito de compre-agora-pague-depois — um modelo que poderia desbloquear a demanda no nordeste fragmentado do Brasil e nas emergentes zonas de abacate da Colômbia. As certificações ISO 17033 e EN 13432 para filmes biodegradáveis e compostáveis estão se tornando requisitos de entrada no mercado de facto no Chile e no Brasil — uma dinâmica que favorece players de maior porte com equipes dedicadas à sustentabilidade e infraestrutura de auditoria de terceiros.

Líderes do Setor de Filmes Agrícolas da América do Sul

Dow Inc.

Amcor plc. (Berry Global Inc.)

BASF SE

Manupackaging Deutschland GmbH & Co. KG

Agroflex Indústria de Plásticos Ltda.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda ligada à circularidade está criando um caminho prático para os fornecedores de filmes agrícolas que conseguem integrar resina reciclada, rastreabilidade e logística de coleta à sua oferta. No Brasil, o inpEVs Sistema Campo Limpo reportou um total acumulado de 900.000 toneladas de embalagens vazias de defensivos agrícolas corretamente destinadas até o final de 2025, incluindo 75.996 toneladas processadas em 2025, o que indica uma capacidade de logística reversa em escala que pode ser estendida a outros plásticos agrícolas onde a coleta permanece um obstáculo. No lado da fabricação, o investimento da IFC em outubro de 2025 na America Embalagens para modernizar uma planta em São Paulo, com um incentivo estruturado em torno do aumento do uso de resina reciclada (20% citado no enquadramento do programa), está alinhado aos mandatos brasileiros de conteúdo reciclado e apoia uma base mais ampla de fornecimento de resina pós-consumo que os conversores de filme podem utilizar.

Duas lacunas adicionais se destacam: coleta habilitada por dados e desenvolvimento local de materiais de base biológica. Uma iniciativa da UNICAMP/NIPE (janeiro de 2025) que mapeia o uso de plásticos agrícolas por sensoriamento remoto apoia um posicionamento mais direcionado de pontos de coleta e capacidade de reciclagem, o que pode reduzir o custo de coleta em geografias agrícolas dispersas. Separadamente, uma pesquisa e desenvolvimento com sede na Argentina relatada em dezembro de 2025 sobre sacos agrícolas biodegradáveis à base de amido (Plastimi SRL com IMAM-CONICET) reflete o interesse na substituição de importações de bioplásticos e fornece um caminho para formulações localizadas e conhecimento em compostagem que pode se transferir para produtos adjacentes ao filme agrícola, com potencial de longo prazo para materiais de grau filme em aplicações selecionadas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Invaio firmou parceria com a Fundecitrus no Brasil para desenvolver soluções à base de peptídeos para o manejo do greening dos citros. O programa apoia sistemas de citricultura protegida de maior valor, onde os produtores combinam melhorias na proteção de cultivos com escolhas de plasticultura, como coberturas e mulches, para estabilizar a produtividade e a qualidade dos frutos.

- Outubro de 2025: A IFC investiu na America Embalagens para modernizar uma planta de fabricação em São Paulo e apoiar soluções de economia circular, incluindo o maior uso de resinas recicladas. O financiamento fortalece as cadeias de suprimento regionais de materiais reciclados, o que pode ajudar os conversores a atender aos requisitos de conteúdo reciclado que influenciam as formulações de filmes agrícolas.

- Outubro de 2024: A Dow e a Ambipar firmaram parceria para expandir a capacidade de reciclagem mecânica no Brasil, com meta de 80.000 toneladas métricas por ano de processamento de resíduos plásticos e 60.000 toneladas métricas por ano de produção de resina pós-consumo. A disponibilidade adicional de PCR apoia os produtores de filmes agrícolas que respondem aos mandatos de conteúdo reciclado e à pressão da logística reversa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange filmes à base de polímeros usados na agricultura em toda a América do Sul para operações agrícolas e de cultivo, onde os filmes são adquiridos e usados para cobertura de estufas, mulching, silagem e filme stretch, além de usos relacionados à proteção de campo.

Exclusões de escopo: exclui filmes de embalagem plástica não agrícolas e qualquer uso de filme que não esteja vinculado à produção agrícola na propriedade ou à preservação de ração.

Visão geral da segmentação

- Por Tipo

- Polietileno de Baixa Densidade (LDPE)

- Polietileno Linear de Baixa Densidade (LLDPE)

- Polietileno de Alta Densidade (HDPE)

- Acetato de Vinila de Etileno / Acrilato de Butila de Etileno (EVA/EBA)

- Filmes Biodegradáveis/de Base Biológica

- Por Aplicação

- Cobertura de Estufa

- Silagem e Filme Esticável

- Filmes de Mulching

- Fumigação e Solarização

- Outros

- Por Geografia

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, primeiro mapeamos o cenário de demanda por país usando indicadores públicos de agricultura e polímeros e, em seguida, os alinhamos com os casos de uso de filme observados na região. As fontes em que normalmente nos apoiamos incluem estatísticas e perspectivas agrícolas oficiais, como a FAOSTAT, ministérios nacionais de agricultura e pecuária e agências nacionais de estatística, seguidas por fluxos comerciais do UN Comtrade e painéis alfandegários, quando disponíveis.

Para manter os preços e o contexto de materiais fundamentados, as informações relacionadas a resinas e filmes são verificadas usando publicações de associações e literatura técnica, como associações do setor de plásticos, periódicos revisados por pares de polímeros e agronomia, e bancos de dados de patentes que mostram a direção da adoção (por exemplo, alegações de estabilização UV e filmes biodegradáveis). Também consultamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para mudanças de capacidade e movimentos de canal. Quando os dados permitem, usamos uma assinatura paga para dados financeiros de empresas e um banco de dados de embarques de importação e exportação para validar o movimento transfronteiriço de filmes. Essas fontes de pesquisa documental são ilustrativas, e usamos muitas outras referências públicas para coletar dados, validar premissas e preencher lacunas.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para transformar indicadores amplos em premissas práticas adequadas à América do Sul, especialmente onde os dados secundários não separam claramente os filmes agrícolas de outras demandas de filme. Conversamos com participantes ao longo de toda a cadeia, da resina à conversão em filme e à distribuição, além de varejistas de insumos agrícolas e produtores comerciais, para que as taxas de adoção, as faixas de espessura típicas e os preços de mercado pudessem ser verificados por cultura e por país.

A cobertura foi mantida equilibrada entre os principais países de demanda e o restante da região, e acompanhamentos foram acionados quando uma mudança de preço, uma nova regulamentação ou uma interrupção de fornecimento criava uma ruptura visível em relação às informações anteriores.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Executivos de alto nível (CXOs): 14% | APAC: 50% |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Empresas menores: 14% | Gerentes: 57% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda endereçável por filme por país a partir da atividade agrícola e da penetração de filmes, e então a converte em valor usando uma lógica de precificação em nível de país. O modelo se ancora em variáveis que podem ser explicadas e reverificadas, como área de cultivo protegido e seu crescimento, área plantada sob culturas de linha importantes onde o mulching é comum, uso de silagem e enfardamento em sistemas de alimentação pecuária, direção do custo da resina que influencia a precificação do filme, e dependência de importação que altera a disponibilidade local.

Uma vez formado o total regional, aproximações bottom-up seletivas são usadas para manter os números realistas. Isso inclui verificações de canal com conversores e distribuidores, preços médios de venda amostrados multiplicados por volumes estimados para as principais aplicações, e verificações de consistência em relação a sinais conhecidos de capacidade e comércio. Para países com dados públicos limitados, aplicamos relações substitutas usando padrões agronômicos comparáveis e exposição comercial, ajustando depois com o feedback de especialistas.

Para as previsões, utiliza-se a análise de cenários com um caso-base e dois casos de sensibilidade, pois a adoção e a precificação podem mudar com o clima, a economia agrícola e os movimentos de resina. As entradas são projetadas usando perspectivas em nível de país, além de expectativas apoiadas por entrevistas sobre a adoção de mulch e filme para estufas, e os resultados são então normalizados de volta a um USD consistente, usando as mesmas premissas de tempo de câmbio em toda a série.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, para que a série final não dependa de um único indicador. Comparamos os resultados com sinais independentes, como se as participações por país correspondem aos padrões de comércio, se a precificação implícita está alinhada com as cotações de distribuidores e se as divisões por aplicação parecem consistentes com a atividade agrícola e pecuária.

Qualquer grande variação é investigada com uma segunda rodada de premissas e, quando necessário, um novo contato com as fontes que possam explicar a discrepância. Antes da aprovação final, o modelo é revisado por outro analista quanto à lógica e à consistência aritmética, e os casos extremos são documentados.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como oscilações súbitas nos preços de resina, mudanças de política que afetam plásticos ou grandes adições de capacidade. Antes da entrega, uma revisão atualizada é concluída para que seja fornecida a visão mais recente.

Comparação do tamanho do mercado de filmes agrícolas da América do Sul da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para filmes agrícolas na América do Sul podem parecer diferentes porque o escopo e a lógica de precificação unitária nem sempre estão alinhados entre os estudos. As diferenças geralmente decorrem do que é considerado um filme agrícola, quais países estão incluídos e se a estimativa está vinculada a indicadores de uso agrícola ou principalmente à receita ampla de plásticos.

Os filmes flexíveis de embalagem não agrícolas estão fora do escopo da Mordor Intelligence, razão pela qual nosso valor de 2025 pode parecer menor do que valores que misturam a demanda por filmes de embalagem ou usam totais da América Latina como proxy para a América do Sul.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 540,00 milhões de USD (2025) | |

| Consultoria Regional A | 618,00 milhões de USD (2024) | Usa um ano-base diferente e parece se apoiar mais em um enquadramento de receita e cobertura ampla de materiais, o que pode elevar os totais se as receitas de filmes adjacentes a embalagens não forem totalmente separadas dos filmes de uso agrícola. |

| Publicação Setorial B | USD 1243.40 M (2023) | Cobre a América Latina em vez de apenas a América do Sul e agrupa os valores em categorias amplas de materiais, de modo que a geografia e o nível de agregação podem inflacionar o total em comparação a uma visão de aplicação agrícola apenas para a América do Sul. |

No geral, a diferença é explicada principalmente pela geografia e pelo que é considerado um filme agrícola, seguido pelo momento do ano-base e pela forma como a precificação é projetada. Ao vincular o número às aplicações de uso agrícola e a verificações de atividade por país, mantemos a estimativa rastreável a fatores de demanda claros que podem ser reverificados e atualizados.

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de filmes agrícolas da América do Sul em 2026?

Está avaliado em USD 574,67 milhões e tem projeção de atingir USD 784,92 milhões até 2031.

Qual aplicação lidera a demanda por filmes agrícolas na América do Sul?

Os filmes de mulching lideram com 35,35% de participação de receita em 2025, apoiados pela produção de morango e abacate.

Por que os filmes biodegradáveis estão ganhando espaço?

O crescimento da capacidade de bio-PE da Braskem S.A. e os mandatos regionais de conteúdo reciclado estão reduzindo as diferenças de custo e incentivando a adoção.

Como as leis de logística reversa afetam os fornecedores de filmes?

O Brasil e o Chile exigem que os conversores obtenham resina pós-consumo, aumentando os custos, mas favorecendo as empresas com reciclagem interna.

Página atualizada pela última vez em: