Tamanho e Participação do Mercado de Embalagens Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Agrícolas por Mordor Intelligence

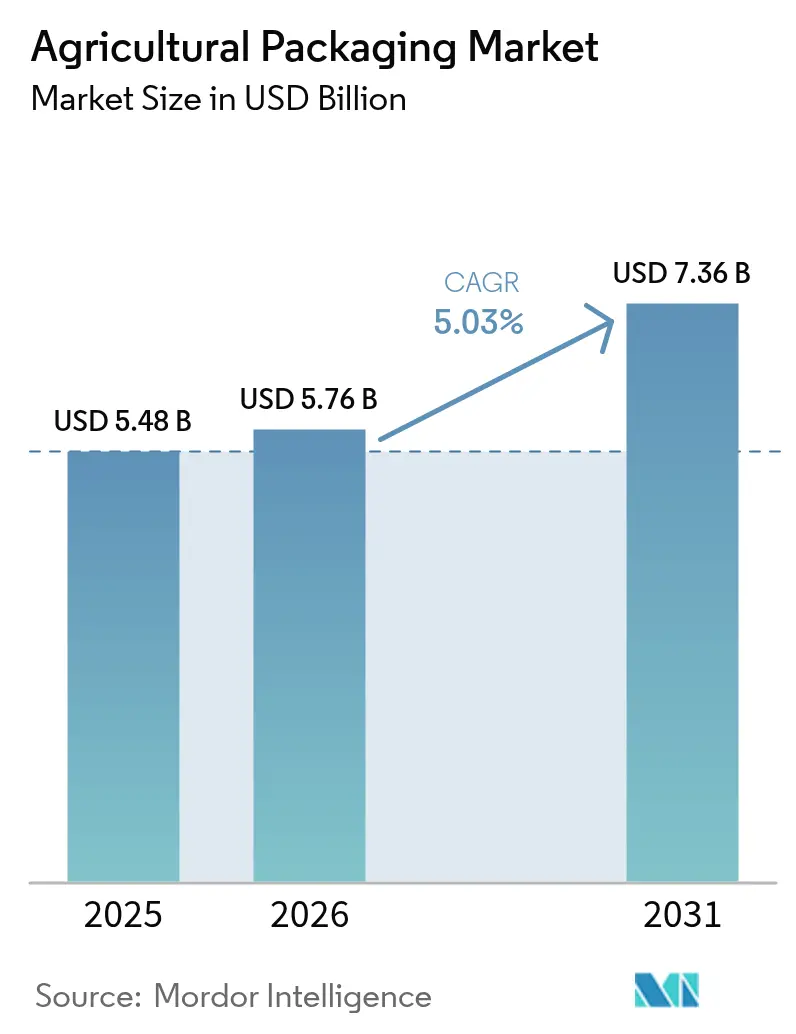

O tamanho do mercado de embalagens agrícolas em 2026 é estimado em USD 5,76 bilhões, crescendo a partir do valor de 2025 de USD 5,48 bilhões, com projeções para 2031 mostrando USD 7,36 bilhões, crescendo a uma CAGR de 5,03% ao longo de 2026-2031. Essa escalada constante demonstra a resiliência do setor à medida que os reguladores exigem reciclabilidade, limites de conteúdo reciclado e menores pegadas de carbono. O agronegócio orientado à exportação da Ásia-Pacífico, as metas agressivas de sustentabilidade da Europa e os mandatos de rastreabilidade da América do Norte estimulam conjuntamente a inovação em materiais e o redesenho de formatos em todo o mercado de embalagens agrícolas. O plástico continua a dominar os volumes, mas filmes biodegradáveis e formatos em fibra moldada aceleram impulsionados pelo Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia e pela lei de rotulagem de compostabilidade da Califórnia. Enquanto isso, a mecanização do manuseio a granel na China, na Índia e no Brasil impulsiona os contêineres intermediários para granéis flexíveis (FIBC) de média e grande capacidade, ao passo que a agricultura de precisão nos Estados Unidos e na Europa Ocidental eleva a demanda por embalagens menores e específicas para cada aplicação. As oscilações nos custos de matérias-primas e as taxas de responsabilidade estendida do produtor (EPR) moderam a lucratividade, mas a consolidação entre conversores e fornecedores de resinas está criando economias de escala que compensam parte da pressão inflacionária.

Principais Destaques do Relatório

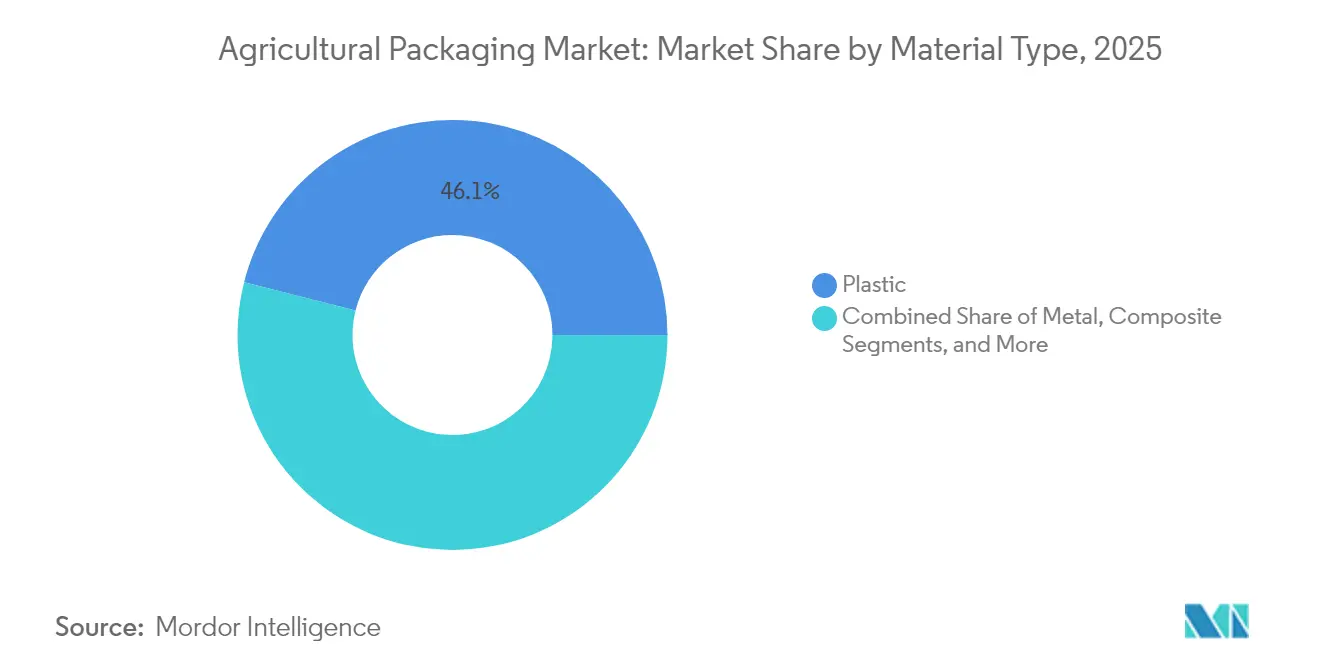

- Por tipo de material, o plástico deteve 46,05% da participação de mercado de embalagens agrícolas em 2025, enquanto os filmes biodegradáveis estão projetados para expandir a uma CAGR de 8,01% até 2031.

- Por aplicação, os fertilizantes lideraram com 38,02% de participação de receita em 2025; os biológicos de proteção de culturas devem crescer a uma CAGR de 7,45% até 2031.

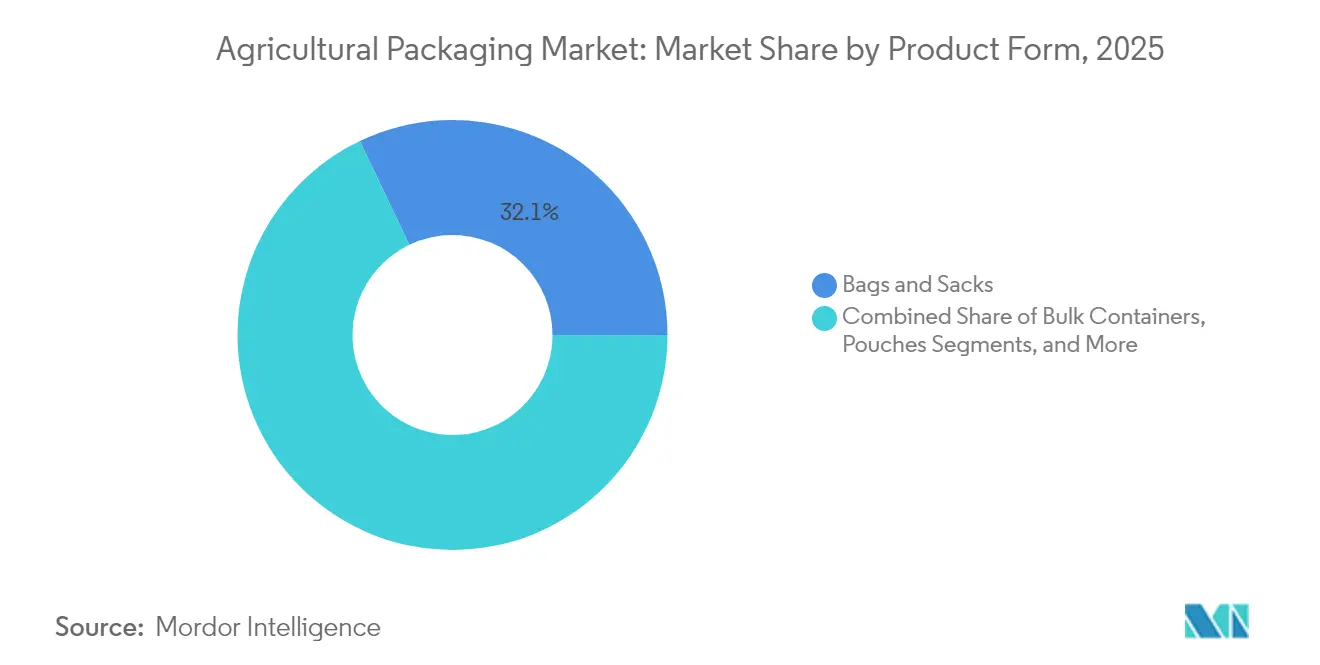

- Por forma do produto, sacos e sacolas capturam 32,10% do tamanho do mercado de embalagens agrícolas em 2025, enquanto as embalagens flexíveis exibem a CAGR mais rápida de 8,55%.

- Por faixa de capacidade, as embalagens de 26-100 kg / 21-200 L controlaram 43,80% de participação em 2025; os formatos ≤25 kg / ≤20 L estão previstos para registrar uma CAGR de 8,62%.

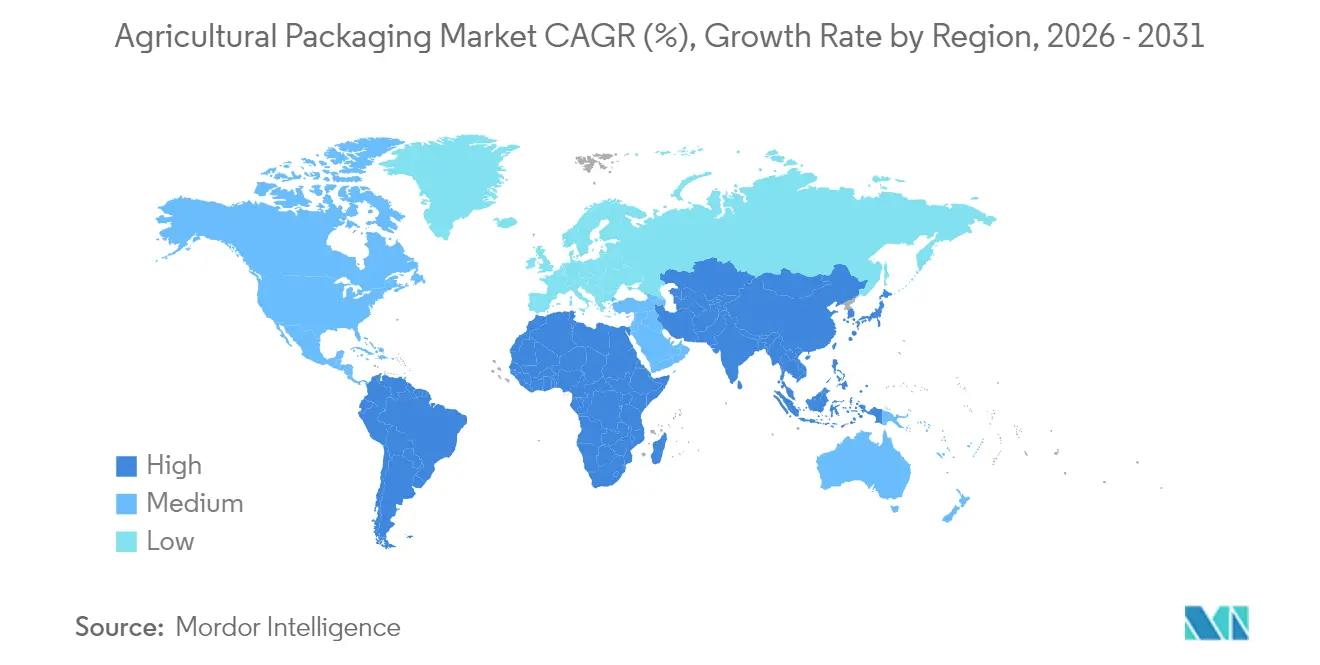

- Por geografia, a Ásia-Pacífico dominou com 39,85% de participação de mercado de embalagens agrícolas em 2025, enquanto a Europa deve registrar a CAGR mais forte de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por agroquímicos | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Inovações em materiais orientadas pela sustentabilidade | +0.9% | Europa e América do Norte liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do comércio transfronteiriço de produtos agrícolas | +0.8% | Global, particularmente nos corredores comerciais EUA-China-UE | Médio prazo (2-4 anos) |

| Adoção de mecanização e manuseio a granel | +0.7% | Núcleo da Ásia-Pacífico, expansão para a América Latina e África | Longo prazo (≥ 4 anos) |

| Embalagens inteligentes com rastreabilidade habilitada por QR | +0.5% | América do Norte e UE, adoção antecipada na Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Agroquímicos

O consumo global de pesticidas e fertilizantes continua crescendo à medida que as nações buscam maiores produtividades. Os reguladores da Índia aprovaram 416 novos produtos de proteção de culturas no primeiro semestre de 2024, abrangendo inseticidas tradicionais e novos ativos, impulsionando assim os volumes de embalagens. A transição de quatro décadas da China para se tornar o maior exportador mundial de pesticidas exige formatos de embalagem padronizados que cumpram as regulamentações de múltiplos mercados de destino. Nos Estados Unidos, investigações antidumping sobre importações de 2,4-D da Ásia reformulam os planos domésticos de envase, enquanto a apreensão de produtos químicos falsificados pelas autoridades filipinas ressalta o papel das embalagens à prova de violação na proteção de marcas pna.gov.ph. Impulsionado por programas de segurança alimentar e equipamentos de aplicação de precisão, o mercado de embalagens agrícolas acolhe laminados de maior barreira e embalagens flexíveis menores e específicas para doses, que reduzem derramamentos e a exposição dos trabalhadores.

Inovações em Materiais Orientadas pela Sustentabilidade

O PPWR da UE obriga que todas as embalagens sejam recicláveis até 2030 e fixa cotas de conteúdo reciclado de 30% para o PET até essa data, subindo para 50% até 2040. O Advantage Kraft Mulch à base de papel da Mondi substitui o filme de cobertura de PE preto, sinalizando o impulso de substituição de materiais em aplicações de campo. Trabalhos acadêmicos sobre fibra moldada de cânhamo e nanocompósitos à base de lignina mostram que substratos de origem biológica podem oferecer resistência à umidade e proteção contra UV comparáveis aos filmes à base de petróleo. O papelão EnviroRAP da Greif e as patentes de filmes comestíveis da Lactips acrescentam evidências adicionais de que materiais sustentáveis estão passando de projetos piloto para escala comercial. À medida que as taxas de EPR penalizam os formatos não recicláveis, os conversores aceleram os gastos em P&D em bio-resinas, laminados de material único e barreiras à base de água.

Expansão do Comércio Transfronteiriço de Produtos Agrícolas

O USDA prevê que as exportações agrícolas dos Estados Unidos atinjam USD 169,5 bilhões no ano fiscal de 2025, com a horticultura sozinha contribuindo com USD 41,5 bilhões.[1]USDA, "Perspectivas para o Comércio Agrícola dos EUA," downloads.usda.library.cornell.edu Os fornecedores de paletes e sacos devem agora cumprir as regras de fumigação ISPM-15 para mais de 100 mercados de destino. O novo regulamento de declaração aduaneira da China, em vigor a partir de maio de 2025, restringe a precisão da documentação, aumentando a demanda por etiquetas com código QR que agilizam o desembaraço. A Austrália está igualmente integrando dados de segurança alimentar em sua plataforma de Condições de Importação de Biossegurança a partir de junho de 2025. Essas medidas, em conjunto, elevam os requisitos para embalagens robustas, revestimentos de vida útil prolongada e marcações regulatórias em múltiplos idiomas em todo o mercado de embalagens agrícolas.

Adoção de Mecanização e Manuseio a Granel

Os produtores agrícolas da Ásia-Pacífico estão adotando FIBC e tubos de silagem para acompanhar a escala das máquinas automatizadas de semeadura e fertilização. O valor das embalagens de transporte retornáveis da região está projetado para crescer USD 1,40 bilhão entre 2023 e 2028, registrando uma CAGR de 8,87%. A Packem SA do Brasil encomendou recentemente USD 1,29 milhão em FIBC da Índia, ilustrando oportunidades de fornecimento transcontinental. O filme de silagem de sete camadas Hytibag da RKW prolonga a vida útil da forragem, enquanto separadores com transportador de rosca em desenvolvimento apoiam o carregamento a granel sem poeira. À medida que as frotas mecanizadas se expandem da China para a África Subsaariana, os agricultores demandam sacos e bicos mais leves e ergonômicos que se integrem a equipamentos automatizados de distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão regulatória sobre plásticos e COVs | -0.8% | Europa e América do Norte liderando, expandindo globalmente | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas | -1.1% | Global, com impacto agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Insumos agrícolas falsificados elevando o custo de conformidade | -0.4% | Ásia-Pacífico e mercados em desenvolvimento, expansão para o comércio global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Plásticos e COVs

O PPWR proíbe substâncias per e polifluoroalquílicas acima dos limites limiares em embalagens em contato com alimentos, eliminando inúmeros revestimentos de fluoropolímero utilizados em sacos de fertilizantes. A SB 343 da Califórnia proibirá símbolos de "setas de reciclagem" em embalagens que não passem nos testes de reciclabilidade após outubro de 2026, enquanto a SB 54 impõe uma redução de 25% no plástico até 2032. A lei de EPR do Oregon exige relatórios granulares sobre pesos de embalagens a partir de abril de 2025, aumentando a sobrecarga administrativa para pequenos conversores. Estudos revelam que as instalações de compostagem atuais não conseguem separar efetivamente sacos biodegradáveis de plásticos convencionais, complicando as alegações de compostabilidade comercial. Coletivamente, esses estatutos forçam mudanças de design que podem elevar os custos e desacelerar as trocas de materiais no mercado de embalagens agrícolas.

Volatilidade dos Preços das Matérias-Primas

Os dados do Banco Mundial apontam para uma queda de 4% nos índices de commodities agrícolas em 2025, mas os preços dos fertilizantes nitrogenados vinculados ao gás permanecem elevados, comprimindo os orçamentos de insumos agrícolas e influenciando os volumes de pedidos de sacos a granel. O EBITDA do primeiro semestre de 2024 da Mondi recuou 17% em relação ao mesmo período do ano anterior, à medida que os preços de celulose e resina oscilavam. Condições climáticas adversas elevaram os preços do cacau, da azeitona e do café em 2024, alterando as previsões de mix de culturas e, por conseguinte, os padrões de demanda de embalagens relacionadas. Possíveis aumentos tarifários sobre importações de fertilizantes ameaçam repasse adicional de custos, levando os produtores a atrasar a reposição ou a optar por insumos mais baratos, o que deprime os volumes de vendas de embalagens. O prêmio que ainda se associa a filmes compostáveis certificados amplia a lacuna de acessibilidade em relação ao polietileno durante os picos inflacionários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Plástico Enfrenta Disrupção Biodegradável

O plástico representou 46,05% da participação de mercado de embalagens agrícolas em 2025, graças à sua durabilidade, leveza e cadeias de fornecimento consolidadas. Tambores de polietileno de alta densidade e sacos tecidos de polipropileno dominam as aplicações de fertilizantes e pesticidas por resistirem a perfurações e produtos químicos. No entanto, o mercado de embalagens agrícolas está experimentando uma rápida mudança em direção aos filmes biodegradáveis, o subsegmento de crescimento mais rápido com uma CAGR de 8,01% até 2031. As regulamentações europeias que impõem 30% de conteúdo reciclado ao PET até 2030 pressionam os conversores a misturar resina pós-consumo ou a trocar os materiais completamente. Produtores como Mondi e Greif comercializam cobertura à base de papel e revestimentos de papelão 100% reciclado, respectivamente, oferecendo desempenho comparável enquanto reduzem as responsabilidades de EPR.

A intensidade competitiva está aumentando à medida que avanços acadêmicos em substratos moldados de fibra de cânhamo e bionanocompósitos de lignina prometem desempenho de barreira de umidade, oxigênio e UV anteriormente exclusivo de laminados poliméricos. Multicamadas compostas mantêm um nicho em sementes de alto valor e sachês de micronutrientes, embora as preocupações com reciclabilidade e os custos de separação de camadas mantenham seu crescimento modesto. Baldes de metal atendem herbicidas ultravoláteis, mas os volumes estão estáveis em vez de em expansão. No geral, os imperativos de sustentabilidade estão redefinindo a aquisição de matérias-primas, os investimentos em ferramental e a comunicação de marcas em todo o mercado de embalagens agrícolas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: Fertilizantes Lideram Enquanto Biológicos Aceleram

Os fertilizantes geraram 38,02% da receita de 2025, assegurando a maior fatia do tamanho do mercado de embalagens agrícolas por meio de seu papel essencial na maximização das produtividades. Sacos, FIBC e sacolas laminadas dominam porque os nutrientes granulados requerem estruturas resistentes à abrasão. Por outro lado, os biológicos de proteção de culturas, embora partindo de uma base menor, detêm a CAGR mais elevada de 7,45%, à medida que os produtores adotam inoculantes microbianos e bioestimulantes para cumprir as regulamentações de limites de resíduos. Esses organismos vivos exigem embalagens flexíveis refrigeradas com barreira de oxigênio ou frascos rígidos que preservem a viabilidade, impulsionando a inovação em formatos compatíveis com cadeia de frio.

Os pesticidas sintéticos tradicionais continuam a exigir grandes tonelagens, mas seu crescimento modera sob normas de toxicidade mais rigorosas. As embalagens para sementes e características buscam melhor retenção de poeira e orifícios de distribuição precisos para salvaguardar o desempenho genético. Os governos estão investindo diretamente em P&D de embalagens; o USDA destinou USD 10 milhões para um Laboratório de Inovação em Embalagens Sustentáveis voltado para exportadores de produtos, refletindo o crescente reconhecimento da embalagem como facilitadora do comércio. Salvaguardas de autenticidade como tintas com mudança de cor e anéis à prova de violação estão proliferando para combater insumos agrícolas falsificados em mercados em desenvolvimento.

Por Forma do Produto: Sacos Tradicionais Competem com Embalagens Flexíveis Inovadoras

Sacos e sacolas detiveram 32,10% da participação de mercado de embalagens agrícolas em 2025 devido ao custo comprovado, às velocidades de enchimento e às bases de fabricação globais. Sacos tecidos de PP com laminações de BOPP continuam sendo o padrão para fertilizantes e ração animal. No entanto, as embalagens flexíveis com bico e autossustentáveis são a forma de crescimento mais rápido com uma CAGR de 8,55%, capturando volumes de embalagens de proteção de culturas orientadas a pequenos agricultores e concentrados de nutrientes especiais. A tecnologia AutoSplicer da FLtècnics eleva a eficiência das linhas de embalagens flexíveis em 10%, reduzindo a diferença de custo em relação aos sacos.

Os contêineres rígidos de HDPE e PET visam líquidos de alto valor onde a dosagem precisa reduz o desperdício; o SmartPour rígido da Pactiv Evergreen elimina revestimentos internos enquanto adiciona re-vedabilidade. Tambores a granel e IBCs continuam a apoiar estações industriais de dissolução de fertilizantes em grande escala, beneficiando-se das tendências de mecanização. Tampas, fechamentos e revestimentos estão evoluindo para designs fixos para atender às próximas proibições de tampas soltas da UE, adicionando outra camada de conformidade para envaisadores e moldadores no mercado de embalagens agrícolas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Faixa de Capacidade: Dominância da Faixa Intermediária com Crescimento de Embalagens Pequenas

As embalagens na faixa de 26-100 kg / 21-200 L comandaram 43,80% da receita de 2025, espelhando o ponto ideal operacional de fazendas e cooperativas de médio porte. Esses formatos se encaixam nos limites de manuseio manual, mas oferecem eficiências de frete em paletes e contêineres. As embalagens menores (≤25 kg / ≤20 L) estão projetadas para registrar uma CAGR de 8,62%, a mais alta dentro da segmentação, à medida que pulverizadores de precisão, sistemas de entrega por drone e protocolos de microdosagem demandam quantidades exatas e levantamento mais fácil. O tamanho do mercado de embalagens agrícolas para esses formatos pequenos está crescendo mais rapidamente na América do Norte e na Europa, onde as regulamentações trabalhistas e o envelhecimento da força de trabalho rural favorecem sacos de menor peso.

FIBC e tubos de silagem de grande porte (>100 kg) atendem às megafazendas mecanizadas no Brasil, na Austrália e em partes da China. O saco de silagem de sete camadas da RKW suporta o armazenamento de grãos em atmosfera controlada, ilustrando a transferência de tecnologia das embalagens de alimentos para as de insumos agrícolas. Protótipos acadêmicos como embalagens integradas com transportador de rosca indicam a futura convergência entre embalagens e hardware de distribuição. Os limites de peso legislados na Europa podem, adicionalmente, impulsionar o mercado em direção a formatos mais leves e ergonomicamente amigáveis ao longo do horizonte de previsão.

Análise Geográfica

A Ásia-Pacífico ancorou 39,85% da participação de mercado de embalagens agrícolas em 2025, impulsionada pela transformação da China no maior exportador mundial de pesticidas e pelo impulso de intensificação de fertilizantes da Índia. A rápida mecanização, a expansão dos canais de comércio eletrônico para sementes e produtos de jardinagem, e as prioridades governamentais de segurança alimentar mantêm a perspectiva regional robusta. As vendas de embalagens de papel do Vietnã ilustram o efeito de transbordamento, com previsão de atingir USD 3,5 bilhões até 2026 com um crescimento anual de 9,73%. À medida que a participação da Ásia nos agroquímicos globais aumenta, os conversores ampliam a reciclagem local de resinas e investem em linhas de laminação sem solvente para atender às exigências dos proprietários de marcas a jusante.

A Europa está no caminho de registrar a CAGR mais rápida de 7,86% até 2031, impulsionada por rigorosa legislação de economia circular e consumidores ricos dispostos a pagar por produtos agrícolas certificados como sustentáveis. O PPWR por si só obriga o redesenho sistemático das estruturas de embalagem, abrindo espaço para bandejas de fibra moldada, filmes de material único e etiquetas inteligentes que capturam dados de procedência. Além disso, os subsídios do Pacto Ecológico Europeu incentivam a conversão de biomassa em propriedades rurais em matéria-prima para embalagens, encurtando as cadeias de fornecimento.

A América do Norte mantém uma demanda saudável com base nos segmentos de grãos e horticultura orientados à exportação. As previsões do USDA destacam embarques de saída recordes que dependem de revestimentos com barreira de umidade e etiquetas de paletes com código QR para cumprir as regras de tratamento de madeira ISPM-15 e de rastreabilidade. O Oriente Médio e a África, embora menores hoje, mostram programas de substituição de importações em aceleração e expansão da aquicultura que exigirão embalagens flexíveis e rígidas adequadas a climas áridos. A América Latina beneficia-se da mecanização brasileira e da adoção de biofertilizantes, gerando novas oportunidades para produtores especializados em sacos multicamada de alta barreira.

Cenário Competitivo

O mercado de embalagens agrícolas é moderadamente fragmentado, com uma mistura de conglomerados globais e empresas regionais especializadas. Mondi, Amcor, Sonoco, Berry Global e Greif aproveitam a aquisição global de resinas, redes de plantas em múltiplos continentes e centros de design próprios para garantir contratos de longo prazo com os principais fabricantes de agroquímicos. Concorrentes regionais como LC Packaging, NNZ Group e Bulkcorp International defendem sua participação de mercado por meio de tempos de resposta rápidos e especificações personalizadas de FIBC.

A consolidação estratégica se intensificou em 2024. A Sonoco adquiriu a Eviosys por EUR 2,41 bilhões e desinvestiu sua unidade de Embalagens Termoformadas e Flexíveis para a TOPPAN por USD 1,8 bilhão, aprimorando seu foco em embalagens de consumo.[3]Sonoco Products Company, "Sonoco Conclui Aquisição da Eviosys," investor.sonoco.com Em janeiro de 2025, a Amcor e a Berry Global anunciaram uma fusão totalmente em ações que criará uma entidade com receita de USD 24 bilhões, comprometendo USD 180 milhões anualmente em P&D em formatos recicláveis e compostáveis. Tais combinações visam reunir propriedade intelectual, harmonizar ativos de extrusão e fortalecer o poder de negociação junto aos fornecedores petroquímicos.

A tecnologia é um diferencial competitivo fundamental. Os fechamentos com código QR da Kwik Lok e as integrações com blockchain da Trustwell ilustram como a rastreabilidade digital agrega valor além da embalagem física. Os depósitos de patentes em torno de filmes comestíveis à base de amido e revestimentos de nanocristais de celulose refletem uma corrida armamentista para garantir nichos defensáveis em substratos ecologicamente corretos. Enquanto isso, as despesas de capital em automação — como paletizadores robóticos e união automática em linha — reduzem os custos unitários e melhoram a consistência, permitindo que conversores de médio porte concorram tanto em preço quanto em credenciais de sustentabilidade. A resiliência da cadeia de fornecimento, especialmente em torno do fornecimento de resina reciclada, agora figura como fator de alta relevância nas licitações dos clientes, assim como os preços históricos.

Líderes do Setor de Embalagens Agrícolas

Sonoco Products Company

Mondi Group

Greif Inc.

Pactiv LLC

Amcor PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amcor e a Berry Global anunciaram uma fusão totalmente em ações criando um líder em embalagens com receita de USD 24 bilhões e gastos anuais em P&D de USD 180 milhões focados em soluções sustentáveis.

- Janeiro de 2025: A Amcor assinou um Memorando de Entendimento com a NOVA Chemicals para obter polietileno mecanicamente reciclado para filmes flexíveis.

- Dezembro de 2024: A TOPPAN Holdings concordou em adquirir o negócio de Embalagens Termoformadas e Flexíveis da Sonoco por USD 1,8 bilhão.

- Dezembro de 2024: A Sonoco concluiu sua aquisição de EUR 2,41 bilhões da Eviosys, fortalecendo sua oferta de latas metálicas.

Escopo do Relatório Global do Mercado de Embalagens Agrícolas

As embalagens agrícolas desempenham um papel significativo. Elas ajudam agricultores e fabricantes a entregar alimentos da melhor maneira possível e a evitar o desperdício durante os procedimentos de tratamento pós-colheita, processos de produção, armazenamento e transporte. Além disso, garantem estabilidade de curto e longo prazo entre os agricultores e os consumidores. O escopo do estudo está atualmente focado em países-chave em regiões como América do Norte, Europa, Ásia-Pacífico e o Restante do Mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no mercado, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

O Mercado de Embalagens Agrícolas é segmentado por Tipo de Material (Plástico, Metal, Papel e Papelão, Materiais Compostos), Tipo de Aplicação (Pesticidas, Fertilizantes, Sementes), Tipo de Produto (Sacos e Sacolas (Plástico e Papel), Contêineres a Granel (Tambores e IBC), Embalagens Flexíveis, Contêineres (Metal e Plástico)) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Plástico |

| Papel e Papelão |

| Metal |

| Composto |

| Filmes Biodegradáveis |

| Pesticidas |

| Fertilizantes |

| Sementes e Características |

| Biológicos de Proteção de Culturas |

| Sacos e Sacolas |

| Contêineres a Granel (FIBC, Tambores, IBC) |

| Embalagens Flexíveis |

| Contêineres Rígidos (Latas, Frascos) |

| Tampas, Fechamentos e Revestimentos |

| ≤25 kg / ≤20 L |

| 26 – 100 kg / 21 – 200 L |

| Mais de 100 kg / 200 L (Granel) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Material | Plástico | ||

| Papel e Papelão | |||

| Metal | |||

| Composto | |||

| Filmes Biodegradáveis | |||

| Por Aplicação | Pesticidas | ||

| Fertilizantes | |||

| Sementes e Características | |||

| Biológicos de Proteção de Culturas | |||

| Por Forma do Produto | Sacos e Sacolas | ||

| Contêineres a Granel (FIBC, Tambores, IBC) | |||

| Embalagens Flexíveis | |||

| Contêineres Rígidos (Latas, Frascos) | |||

| Tampas, Fechamentos e Revestimentos | |||

| Por Faixa de Capacidade | ≤25 kg / ≤20 L | ||

| 26 – 100 kg / 21 – 200 L | |||

| Mais de 100 kg / 200 L (Granel) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens agrícolas?

O tamanho do mercado de embalagens agrícolas situou-se em USD 5,76 bilhões em 2026 e está previsto para atingir USD 7,36 bilhões até 2031.

Qual região lidera o mercado de embalagens agrícolas?

A Ásia-Pacífico deteve 39,85% da receita de 2025, impulsionada pelas exportações de pesticidas da China e pelo crescimento de fertilizantes da Índia.

Qual segmento de material está se expandindo mais rapidamente?

Os filmes biodegradáveis registram a CAGR mais rápida de 8,01%, à medida que as regulamentações favorecem formatos recicláveis e compostáveis.

Como as regulamentações de sustentabilidade estão afetando as escolhas de embalagens?

As leis da UE e dos EUA exigem reciclabilidade e conteúdo reciclado, impulsionando os conversores em direção a soluções à base de papel, de material único e de bio-resina.

Qual aplicação mostra o crescimento mais forte?

As embalagens de biológicos de proteção de culturas crescerão a uma CAGR de 7,45%, refletindo a mudança dos agricultores em direção ao manejo ecológico de pragas.

Qual será o impacto da fusão Amcor-Berry Global?

Espera-se que o orçamento anual de P&D de USD 180 milhões da entidade combinada acelere a inovação em embalagens agrícolas recicláveis e compostáveis.

Página atualizada pela última vez em: