Tamanho e Participação do Mercado de Maquinário para Tratores Agrícolas na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

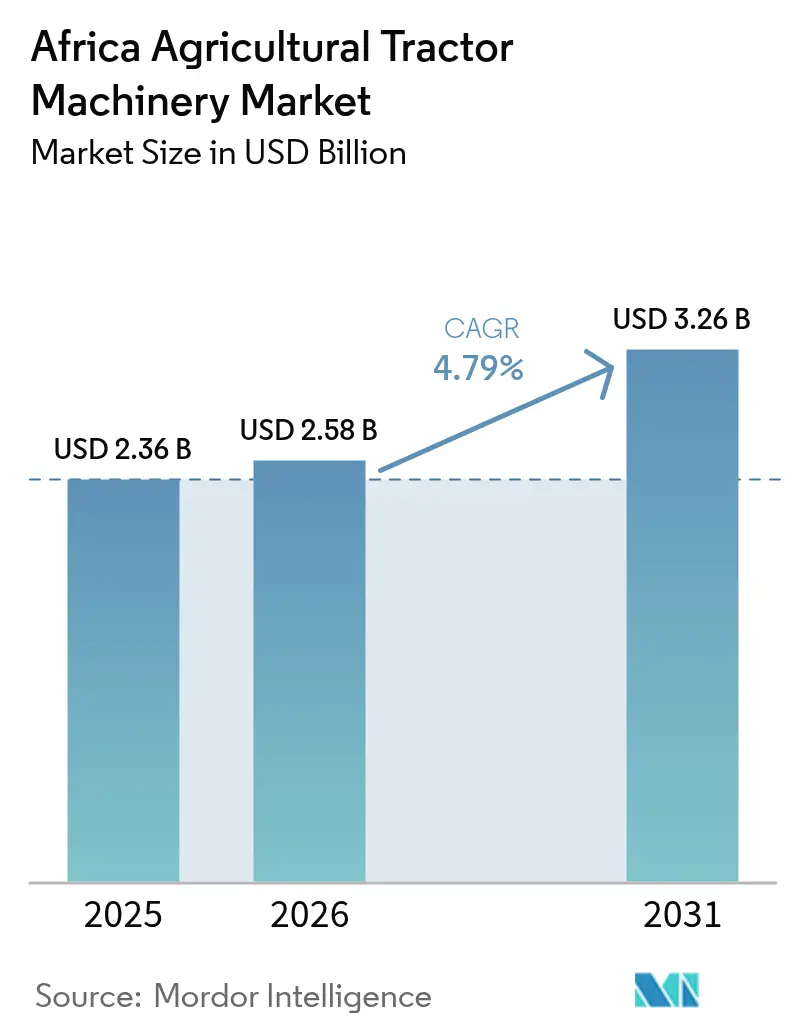

| Tamanho do mercado no ano base (2025) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário para Tratores Agrícolas na África por Mordor Intelligence

O tamanho do mercado de maquinário para tratores agrícolas na África está projetado para crescer de USD 2,36 bilhões em 2025 para USD 2,58 bilhões em 2026 e prevê-se que alcance USD 3,26 bilhões até 2031 a um CAGR de 4,79% no período de 2026-2031. O aumento dos subsídios à mecanização, a expansão de plataformas digitais de aluguel de tratores por uso e o estabelecimento de linhas de montagem completamente desmontadas estão convertendo a demanda latente em vendas realizadas. Fazendas comerciais de médio porte estão ampliando suas frotas para apoiar o cultivo duplo, enquanto cooperativas em nível de condado no Quênia e na Tanzânia estão reduzindo os custos de aluguel para pequenos agricultores. A Nigéria ancora a demanda devido a programas de empréstimos subsidiados pelo governo federal, mas o Quênia registra a expansão mais rápida à medida que os exportadores de horticultura padronizam implementos de precisão. Prevalece uma intensidade competitiva moderada, com fabricantes ocidentais, asiáticos e regionais adotando montagem local, financiamento integrado e diferenciação orientada a serviços.

Principais Conclusões do Relatório

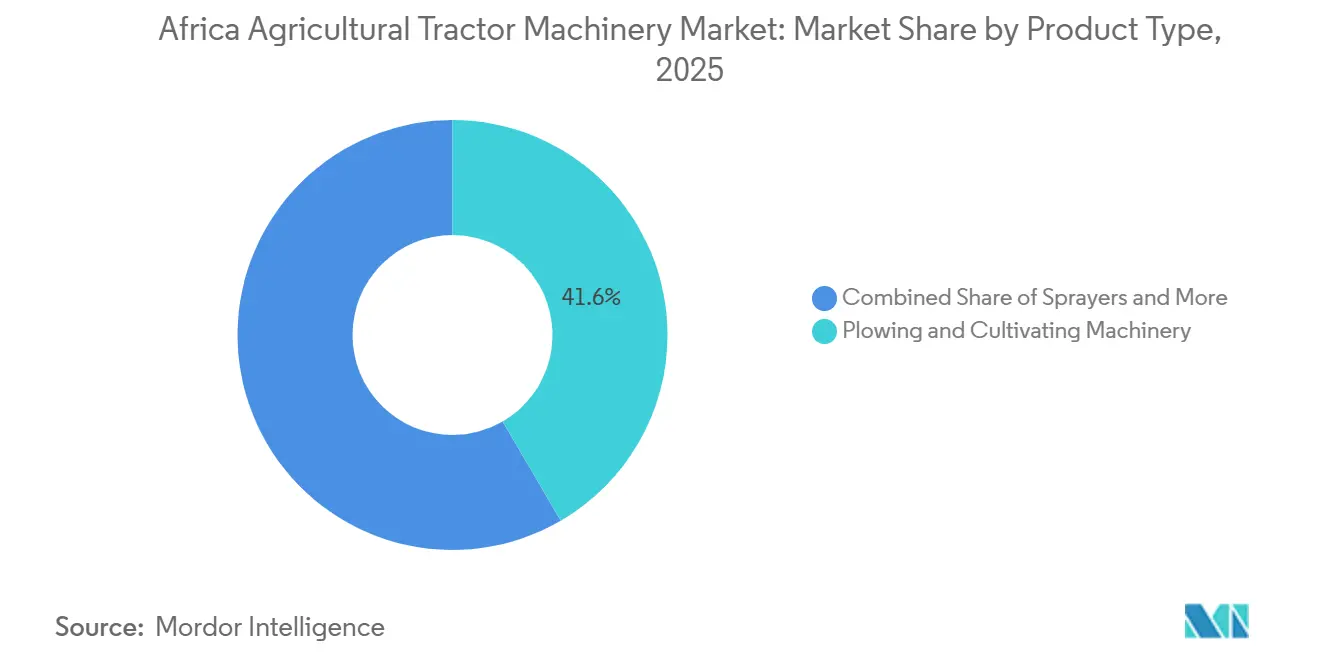

- Por tipo de produto, o maquinário de aração e cultivo liderou com 41,6% da participação do mercado de maquinário para tratores agrícolas na África em 2025, e os pulverizadores estão projetados para avançar a um CAGR de 5,9% até 2031.

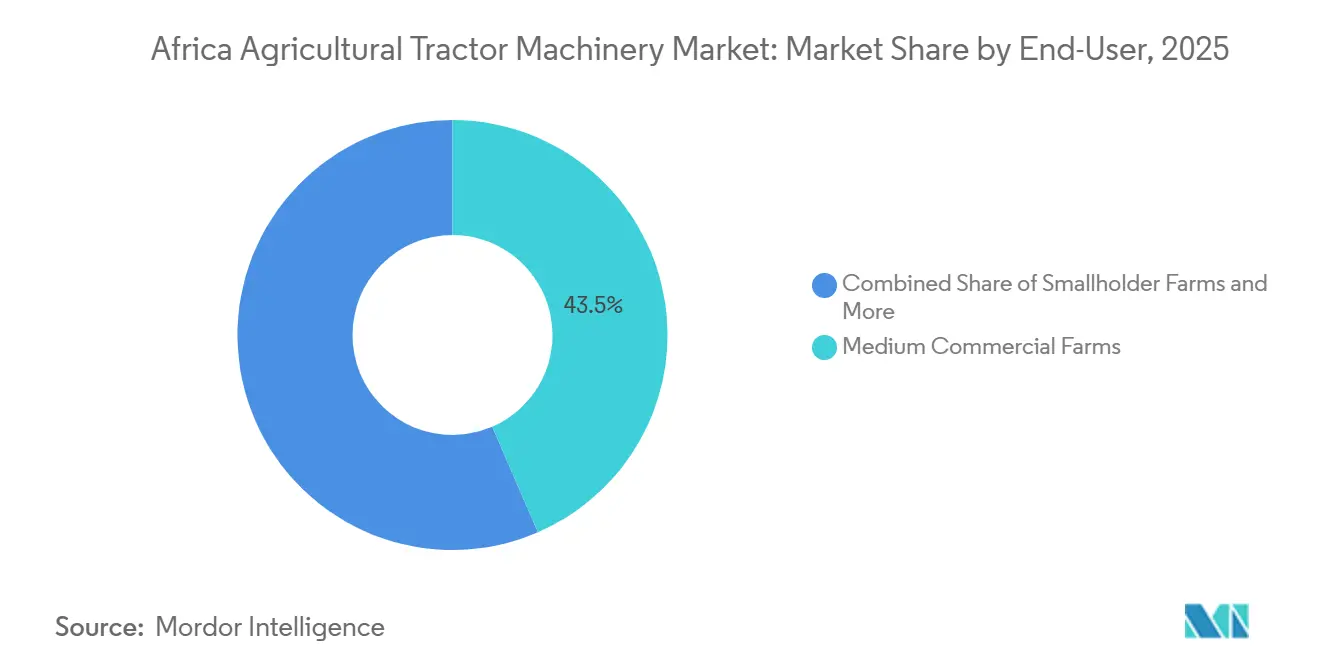

- Por usuário final, as fazendas comerciais de médio porte responderam por 43,5% do tamanho do mercado de maquinário para tratores agrícolas na África em 2025, enquanto as frotas de contratação e aluguel estão previstas para registrar o maior crescimento a um CAGR de 4,9% até 2031.

- Por geografia, a Nigéria respondeu por 38,6% das vendas de 2025, mas o Quênia está definido para crescer a um CAGR de 5,4% até 2031, o mais rápido entre os países monitorados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário para Tratores Agrícolas na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos subsídios à mecanização e programas de financiamento pan-africanos | +0.9% | Nigéria, Tanzânia, Etiópia e Quênia | Médio prazo (2-4 anos) |

| Expansão da agricultura comercial em grande escala | +0.6% | Sudão, Zâmbia, Moçambique e Zimbábue | Longo prazo (≥4 anos) |

| Crescimento de plataformas digitais de aluguel de equipamentos por uso | +0.8% | Nigéria, Quênia, Etiópia, Uganda e Ruanda | Curto prazo (≤2 anos) |

| Incentivos à agricultura inteligente para o clima impulsionando a demanda por implementos de precisão | +0.5% | Quênia, África do Sul e Egito | Médio prazo (2-4 anos) |

| Parques industriais China-África viabilizando montagem de tratores completamente desmontados a baixo custo | +0.4% | Etiópia, Quênia e Nigéria | Médio prazo (2-4 anos) |

| Surgimento de equipamentos autônomos movidos a energia renovável em regiões de alta incidência solar | +0.2% | Quênia, África do Sul e Egito | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Subsídios à Mecanização e Programas de Financiamento Pan-Africanos

Esquemas de empréstimos subsidiados e arrendamentos subsidiados reduzem os requisitos iniciais de capital e encurtam os períodos de retorno para propriedades tão pequenas quanto 5 hectares. Os programas nacionais de subsídios estão deslocando a aquisição de maquinário da propriedade individual para pools cooperativos e centros de contratação gerenciados publicamente. Em fevereiro de 2025, o Governo Federal lançou a maior iniciativa de mecanização agrícola da África, implantando 2.000 tratores e mais de 9.000 implementos de precisão em todo o país. Esta iniciativa visa aumentar a produtividade, expandir as terras cultivadas e melhorar a segurança alimentar. O Ministério da Agricultura e Desenvolvimento Pecuário do Quênia lançou o Programa Nacional de Mecanização em 2023 para melhorar a segurança alimentar e nutricional, aumentando a mecanização agrícola dos atuais 30% para 50%. Este programa visa fornecer maquinário agrícola, equipamentos e implementos relacionados para transformar terras de propriedade governamental subutilizadas em operações agrícolas mecanizadas[1]Fonte: A Administração Internacional de Comércio, " Agronegócio do Quênia: Anúncio de Interesse em Adquirir Maquinário e Equipamentos Agrícolas," trade.gov. Tais iniciativas garantem uma demanda previsível ao mesmo tempo que concentram as negociações de preços, pressionando os fabricantes a localizar o conteúdo de peças e a concordar com prazos de pagamento estendidos. Coletivamente, esses esquemas deslocam a economia de propriedade de um compromisso de uma década para arrendamentos operacionais gerenciáveis, aceleram os ciclos de renovação de frotas e fortalecem o mercado de maquinário para tratores agrícolas na África.

Expansão da Agricultura Comercial em Grande Escala

Grandes propriedades, com média de 5.000 hectares, atraem investimento estrangeiro direto, geram pedidos em massa de tratores e servem como modelos de demonstração para pequenos agricultores vizinhos. O setor agrícola do Quênia experimentou uma recuperação notável, com a área colhida de cereais aumentando para 2,94 milhões de hectares em 2024, ante 2,68 milhões de hectares em 2021. Esse crescimento exigiu capacidade adicional de aração, plantio e colheita. A horticultura de exportação do Quênia, avaliada em USD 195,6 milhões entre julho e setembro de 2025, depende de tratores de trilha estreita que oferecem precisão em nível de centímetro para irrigação e poda de pomares[2]Fonte: Floricultura, "As Exportações Hortícolas do Quênia Prosperam no 3º Trimestre do Ano Passado em Meio à Demanda Global," floriculture.co.ke. A recuperação agrícola do Sudão após o conflito concentrou-se no Esquema Gezira. A reabilitação da infraestrutura de irrigação em 2025 facilitou o retorno de hectares à produção, impulsionando a demanda por tratores e maquinário relacionado. As megafazendas ancoram as redes de concessionárias, reduzem os custos logísticos de peças de pós-venda e estabilizam a demanda ao longo das safras.

Crescimento de Plataformas Digitais de Aluguel de Equipamentos por Uso

A agricultura com ativos leves está se expandindo à medida que plataformas de telemática combinam tratores ociosos com parcelas mal atendidas. O financiamento e o arrendamento de maquinário na África estão passando por mudanças significativas, impulsionadas por modelos orientados por tecnologia, como o Pagamento Conforme o Uso e planos de reembolso de empréstimos sazonais personalizados. Essas iniciativas geralmente oferecem financiamento de 90-95% com prazos de reembolso de até cinco anos, com o objetivo de apoiar pequenos agricultores e jovens empreendedores do agronegócio. A facilidade de mecanização de USD 500 milhões do Banco Africano de Desenvolvimento em 2025 oferece recursos de compartilhamento de risco que permitem aos bancos locais precificar empréstimos de sete anos a taxas de juros de um dígito, desde que os mutuários escolham equipamentos de baixa emissão ou prontos para precisão[3]Fonte: Banco Africano de Desenvolvimento, "Facilidade de Mecanização 2025," afdb.org. A plataforma móvel da Hello Tractor permite que os agricultores reservem serviços e paguem por hectare por meio de dinheiro móvel, reduzindo o risco de inadimplência para os proprietários de equipamentos. Mahindra & Mahindra Limited e Simba Corporation adicionaram planos de parcelamento de 36 meses com entrada de 20% e seis filiais no Quênia em 2024. A plataforma estatal da Etiópia cadastrou tratores e está incorporando dados agronômicos para otimizar a profundidade de preparo do solo. Ao converter o maquinário de um ativo fixo em uma despesa variável, o aluguel digital reduz os limites de entrada e expande o mercado de maquinário para tratores agrícolas na África.

Incentivos à Agricultura Inteligente para o Clima Impulsionando a Demanda por Implementos de Precisão

Os subsídios alinhados com os objetivos de adaptação estão influenciando os compradores a migrar das práticas agrícolas tradicionais para técnicas agrícolas avançadas, como plantio guiado por GPS e pulverização de taxa variável. O Projeto de Agricultura Inteligente para o Clima do Quênia, em execução de 2017 a 2026, oferece subsídios substanciais a agricultores em regiões áridas, promovendo o uso de práticas agrícolas modernas e aumentando a resiliência às mudanças climáticas. Na África do Sul, créditos de carbono são oferecidos aos adotantes do cultivo de conservação, reduzindo o ônus financeiro da transição para práticas agrícolas sustentáveis e promovendo a saúde do solo. Ensaios em Gana e no Senegal demonstraram que as técnicas de plantio de precisão resultam em reduções significativas no uso de sementes, ressaltando a eficiência e o potencial de economia de custos da adoção de soluções agrícolas avançadas. Essas políticas estão fomentando uma mudança em direção a práticas agrícolas de maior valor, aumentando a produtividade e impulsionando maiores investimentos no setor de maquinário para tratores agrícolas na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes de pós-venda fragmentadas limitando o tempo de atividade do maquinário | -0.6% | Restante da África, Nigéria rural e Etiópia | Médio prazo (2-4 anos) |

| Depreciação da moeda local elevando os custos dos componentes importados | -0.8% | Nigéria, Egito, Etiópia e Quênia | Curto prazo (≤ 2 anos) |

| Incerteza sobre a posse da terra desencorajando investimentos de longo retorno | -0.5% | Zimbábue, Sudão e Quênia | Longo prazo (≥ 4 anos) |

| Escassez de chips de unidades de controle eletrônico prolongando os ciclos de entrega | -0.4% | Global, afetando todos os mercados africanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redes de Pós-Venda Fragmentadas Limitando o Tempo de Atividade do Maquinário

Redes de concessionárias esparsas e longos prazos de entrega de peças resultam em um número significativo de tratores fora de serviço durante períodos agrícolas críticos. De acordo com o ministério da agricultura da Nigéria, a maioria dos tratores com mais de vários anos estava não funcional nos últimos anos devido ao fato de as peças de reposição exigirem longos períodos para chegar dos armazéns costeiros. Na Etiópia, uma parcela substancial dos tratores distribuídos pelo Estado experimentou longos períodos de inatividade anuais. Da mesma forma, os condados rurais do Quênia experimentaram atrasos significativos no serviço, reduzindo a utilização anual dos tratores. A Hello Tractor aborda esse problema implantando mecânicos móveis, que geralmente restauram as máquinas em poucos dias. Embora os fabricantes estejam estabelecendo hubs regionais e treinando oficinas independentes, as baixas densidades de maquinário em áreas remotas continuam a dificultar a viabilidade econômica de centros de serviço dedicados.

Incerteza sobre a Posse da Terra Desencorajando Investimentos de Longo Retorno

A propriedade ambígua reduz o valor das garantias e aumenta os prêmios de risco dos credores. Os arrendamentos de longo prazo do Zimbábue oferecem segurança mais fraca em comparação com os títulos de propriedade plena, o que restringe o acesso ao financiamento de equipamentos. No Quênia, os atrasos no processo de adjudicação de terras comunitárias estão projetados para deixar uma parcela considerável de terras sem títulos registrados nos próximos anos. No Sudão, reivindicações sobrepostas nos principais esquemas agrícolas desencorajam os bancos de aprovar empréstimos para tratores. Embora os modelos de aluguel ajudem a enfrentar esses desafios, a incerteza persistente continua a dificultar a mecanização em grandes áreas, limitando o crescimento do mercado de maquinário para tratores agrícolas na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Maquinário de Aração e Cultivo Domina Enquanto os Pulverizadores Aceleram

O maquinário de aração e cultivo é o maior tipo de produto e capturou 41,6% da participação do mercado de maquinário para tratores agrícolas na África em 2025, pois a preparação do solo continua sendo um precursor para a maioria das operações de pequenas e médias propriedades. Os programas de vouchers do governo na Tanzânia alocaram orçamentos de mecanização para arados e grades para compensar as perdas de rendimento do preparo manual do solo. Em fevereiro de 2026, o Governo Federal da Nigéria iniciou oficialmente a distribuição de mais de 9.000 implementos agrícolas, que incluem um número significativo de grades de discos, como parte do Programa Nacional de Mecanização Agrícola Esperança Renovada. A demanda persiste nas campanhas de cultivo de conservação porque muitos campos ainda requerem escarificação profunda inicial antes de adotar sistemas de mínima perturbação.

Os pulverizadores são a linha de produtos de crescimento mais rápido, avançando a um CAGR de 5,9% até 2031, à medida que os mercados de exportação impõem limites de resíduos e os projetos climáticos incentivam o uso preciso de produtos químicos. Os produtores de vinho e cítricos da África do Sul estão adotando tecnologias inteligentes, como pulverizadores de taxa variável, para aumentar a eficiência e a sustentabilidade. Esses esforços abordam os desafios impostos pelas mudanças climáticas e pela crescente necessidade de gestão eficaz da água. À medida que as aplicações calibradas reduzem os custos de pesticidas, o mercado de maquinário para tratores agrícolas na África para pulverizadores está projetado para crescer de forma constante, capturando participação orçamentária de arados e semeadoras genéricos. O maquinário de plantio, incluindo semeadoras, plantadoras e distribuidoras, está projetado para manter uma participação de mercado significativa nos próximos anos, impulsionado pela crescente adoção de técnicas de plantio de precisão nas principais regiões produtoras de milho e soja. O maquinário de feno e forragem, incluindo ceifeiras, condicionadores e enfardadeiras, deve desempenhar um papel crucial, particularmente no apoio à indústria pecuária na África do Sul e ao setor leiteiro no Quênia. Outros tipos de maquinário, incluindo implementos especializados como arrancadores de batata e colhedoras de cana-de-açúcar, estão projetados para atender mercados de culturas de nicho, atendendo a necessidades agrícolas específicas.

Por Usuário Final: Fazendas Comerciais de Médio Porte Lideram, Frotas de Contratação e Aluguel Crescem Mais Rapidamente

As fazendas comerciais de médio porte são o maior segmento de usuário final e responderam por 43,5% do tamanho do mercado de maquinário para tratores agrícolas na África em 2025. Essas fazendas integram a propriedade de tratores com mão de obra contratada para reduzir os custos operacionais e se beneficiam de programas de crédito governamentais, como o Programa Anchor Borrowers da Nigéria, que oferece empréstimos a uma taxa de juros reduzida. Na Zâmbia, um aumento significativo nas terras cultivadas entre as fazendas de médio porte foi observado nos últimos anos, levando a um aumento notável nas compras de tratores para apoiar as atividades agrícolas.

As frotas de contratação e aluguel estão se expandindo a um CAGR de 4,9% até 2031, o mais rápido entre os usuários finais, porque os modelos de pagamento por uso convertem despesas de capital em uma despesa operacional previsível. A Hello Tractor experimentou um crescimento significativo em 2025, aumentando sua contagem de unidades e atendendo a uma vasta área de terras agrícolas. Os esforços colaborativos com condados no Quênia levaram a uma redução substancial nos custos de aluguel por hectare, encorajando muitos pequenos agricultores a adotar práticas formais de mecanização. O tamanho do mercado de maquinário para tratores agrícolas na África atribuído às frotas de aluguel está, portanto, projetado para ganhar participação à medida que as plataformas digitais se expandem para províncias e idiomas adicionais.

Análise Geográfica

A Nigéria é a maior geografia e respondeu por 38,6% da participação do mercado de maquinário para tratores agrícolas na África em 2025, porque o modelo de subsídios da Nigéria exige acesso a tratores em cada área de governo local. A depreciação da naira nigeriana, de um valor relativamente estável no início de 2024 para uma posição significativamente mais fraca em 2025, criou desafios substanciais para os importadores. Esses desafios incluíram a necessidade de ajustar os preços dos estoques ainda em trânsito. Essa situação levou a um declínio significativo nos registros de maquinário em comparação com o mesmo período do ano anterior. O cultivo de arroz e milho em regiões agrícolas importantes como Kano, Kaduna e Benue tem sido um importante impulsionador das compras de maquinário, apoiado por políticas como preços mínimos garantidos que estabilizam o fluxo de caixa dos agricultores. A Hello Tractor opera um número substancial de unidades localmente, promovendo a adoção de modelos de pagamento por uso entre pequenos agricultores que gerenciam propriedades relativamente modestas.

O Quênia está previsto para registrar a taxa de crescimento composto mais rápida de 5,4% até 2031, impulsionada por hubs de mecanização em nível de condado e horticultura orientada para exportação que depende de tratores guiados por GPS para reduzir o desperdício de sementes. O Quadro de Agricultura Inteligente para o Clima do país canaliza financiamento para kits de cultivo de conservação, ressaltando a continuidade das políticas. A Tanzânia se beneficia da telemetria da Vodacom, que reduz o tempo de inatividade, e Gana agora abriga o fabricante indiano Captain Tractors, confirmando a crescente confiança dos investidores. O Conselho de Pesquisa Agrícola da África do Sul relatou que a preparação precisa do solo reduziu as taxas de aplicação de fertilizantes em ensaios de milho realizados em Mpumalanga e nas províncias do Noroeste durante 2024-2025. Isso levou as fazendas comerciais a retrofitar as frotas existentes com receptores GPS e monitores de rendimento.

O programa de recuperação do Novo Delta do Egito, lançado em 2021, exige um número específico de tratores por área de terra agrícola designada, levando ao aumento de pedidos. A depreciação da libra egípcia levou a uma suspensão temporária das licenças de importação por vários meses no ano seguinte. Os fabricantes chineses estabeleceram uma forte posição em mercados sensíveis ao custo, como Angola e Burkina Faso, oferecendo condições de pagamento flexíveis e garantindo a disponibilidade local de peças de reposição. O restante é proveniente da Tanzânia, Zâmbia, Zimbábue e outros mercados, onde programas de vouchers e projetos agrícolas em grande escala apoiam o crescimento de base no mercado de maquinário para tratores agrícolas na África.

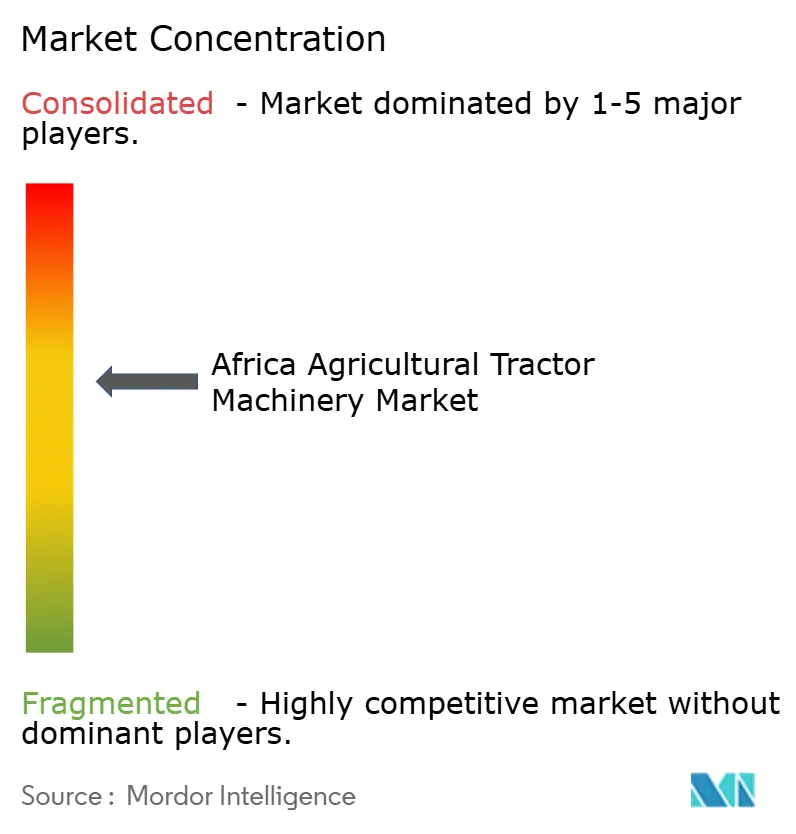

Cenário Competitivo

O mercado de maquinário para tratores agrícolas na África apresenta concentração moderada. Os principais players Deere & Company, CNH Industrial N.V., AGCO Corporation, Mahindra & Mahindra Limited e Kubota Corporation detêm coletivamente uma participação significativa do mercado em 2025, oferecendo aos compradores uma ampla gama de opções de marcas juntamente com planos de financiamento atrativos. As marcas ocidentais mantêm uma posição de mercado premium, mas enfrentam desafios de acessibilidade entre os pequenos agricultores, apesar de iniciativas como o acordo de consignação da AGCO Corporation com a Hello Tractor, que baseia os pagamentos nas horas de uso em vez de custos iniciais. Mahindra & Mahindra Limited e Kubota Corporation oferecem modelos de nível médio a preços mais baixos em comparação com os concorrentes ocidentais, ganhando participação de mercado na Nigéria e no Quênia, onde os limites de empréstimos continuam a limitar o poder de compra.

Os fabricantes chineses Weichai Lovol Intelligent Agricultural Technology Co., Ltd. (Weichai Power Co., Ltd.) e Zoomlion Heavy Industry Science and Technology Co., Ltd. aproveitam os hubs de montagem local para superar as importações totalmente montadas em preço e reduzir os prazos de entrega. Essas instalações também criam empregos qualificados, alinhando-se com os objetivos de industrialização do governo anfitrião. Players regionais como Rovic & Leers (Pty) Ltd. na África do Sul e Agrimont Industrial Group enfatizam a capacidade de resposta do pós-venda, implantando oficinas móveis que resolvem avarias em 24 horas, um diferencial de serviço que os revendedores multinacionais têm dificuldade em igualar em zonas remotas.

A vantagem competitiva no mercado de maquinário para tratores agrícolas na África favorece cada vez mais as empresas que alinham os avanços tecnológicos com a disposição dos clientes em pagar, em vez de oferecer plataformas uniformemente ricas em recursos em todas as faixas de renda. As empresas estão se concentrando em adaptar suas ofertas para atender às necessidades específicas de diferentes segmentos de clientes, garantindo acessibilidade e relevância. Empresas de médio porte, como Yanmar Holdings Co., Ltd., simplificaram suas cadeias de suprimentos, reduzindo os custos de produção e facilitando sua expansão para os mercados africanos. Essas empresas estão aproveitando estratégias e parcerias localizadas para fortalecer sua presença no mercado e atender à crescente demanda por maquinário para tratores agrícolas na região.

Líderes do Setor de Maquinário para Tratores Agrícolas na África

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A New Holland Agriculture estabeleceu uma parceria com a Inchcape Quênia, nomeando oficialmente a empresa como sua importadora e distribuidora autorizada de linha completa no Quênia. Esta parceria visa melhorar o acesso ao maquinário agrícola moderno e apoiar o crescimento de longo prazo do setor agrícola do Quênia.

- Setembro de 2025: A New Holland introduziu a colheitadeira CR10 de próxima geração na África do Sul para comemorar 50 anos da tecnologia Twin Rotor. Equipada com um motor FPT Cursor 13 de 635 cv e 12,9 L e um tanque de grãos de 16.000 L, a colheitadeira foi projetada para reduzir os custos gerais de colheita, aumentando a produtividade, melhorando a qualidade dos grãos e permitindo operações automatizadas de baixa perda.

- Junho de 2025: Yanmar Holdings Co., Ltd. colaborou com a ATC Comafrique, sediada na Costa do Marfim, para aprimorar suas operações de maquinário agrícola em 16 países da África Ocidental. Como parte do acordo, a ATC gerenciará as vendas e a manutenção dos produtos Yanmar, incluindo tratores, colheitadeiras, motocultivadores, motores e peças de reposição.

Escopo do Relatório do Mercado de Maquinário para Tratores Agrícolas na África

O maquinário para tratores agrícolas abrange vários equipamentos projetados para serem acoplados, acionados ou rebocados por um trator agrícola. Esses implementos facilitam a mecanização das operações agrícolas, incluindo preparo do solo, semeadura e colheita, reduzindo assim o trabalho manual e aumentando a eficiência e a produtividade.

O Relatório do Mercado de Maquinário para Tratores Agrícolas na África fornece uma análise estruturada do setor por categorias de produtos, grupos de usuários finais e principais mercados regionais. Por tipo de produto, o mercado abrange equipamentos de aração e cultivo, maquinário de plantio, pulverizadores, maquinário de feno e forragem, juntamente com outros implementos relacionados montados em tratores. Do ponto de vista do usuário final, o estudo avalia a demanda em pequenas propriedades rurais, operações comerciais de médio porte, grandes propriedades e agro-holdings, e prestadores de serviços de contratação e aluguel. Regionalmente, a avaliação abrange a Nigéria, África do Sul, Quênia, Egito, Etiópia e o restante da África. Todas as estimativas e previsões de mercado são apresentadas em termos de valor (USD).

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outros Equipamentos | |

| Maquinário de Plantio | Semeadoras |

| Plantadoras | |

| Distribuidoras | |

| Outros Maquinários de Plantio | |

| Pulverizadores | |

| Maquinário de Feno e Forragem | Ceifeiras e Condicionadores |

| Enfardadeiras | |

| Outros Maquinários de Feno e Forragem | |

| Outros Tipos |

| Pequenas Propriedades Rurais |

| Fazendas Comerciais de Médio Porte |

| Grandes Propriedades e Agro-Holdings |

| Frotas de Contratação e Aluguel |

| Nigéria |

| África do Sul |

| Quênia |

| Egito |

| Etiópia |

| Restante da África |

| Por Tipo de Produto | Maquinário de Aração e Cultivo | Arados |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Equipamentos | ||

| Maquinário de Plantio | Semeadoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Outros Maquinários de Plantio | ||

| Pulverizadores | ||

| Maquinário de Feno e Forragem | Ceifeiras e Condicionadores | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem | ||

| Outros Tipos | ||

| Por Usuário Final | Pequenas Propriedades Rurais | |

| Fazendas Comerciais de Médio Porte | ||

| Grandes Propriedades e Agro-Holdings | ||

| Frotas de Contratação e Aluguel | ||

| Por Geografia | Nigéria | |

| África do Sul | ||

| Quênia | ||

| Egito | ||

| Etiópia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de maquinário para tratores agrícolas na África em 2031?

O mercado está previsto para atingir USD 3,26 bilhões até 2031.

Com que velocidade o mercado crescerá entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 4,79% ao longo do período de previsão de 2026 a 2031.

Qual tipo de produto detém atualmente a maior participação de mercado?

O maquinário de aração e cultivo liderou com 41,6% de participação em 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

As frotas de contratação e aluguel estão projetadas para crescer a um CAGR de 4,9% até 2031.

Página atualizada pela última vez em: