Tamanho e Participação do Mercado de Máquinas Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 193 Bilhões de dólares |

| Tamanho do Mercado (2031) | 267 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas por Mordor Intelligence

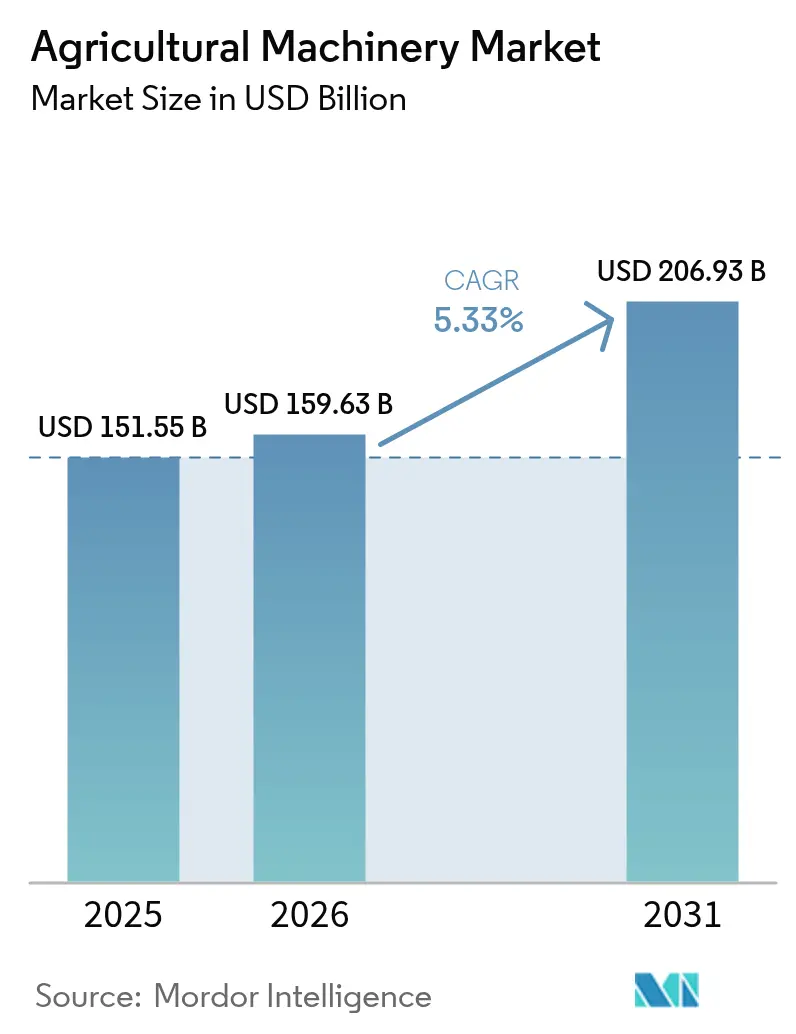

O tamanho do mercado de máquinas agrícolas foi avaliado em USD 151,55 bilhões em 2025 e estima-se que cresça de USD 159,63 bilhões em 2026 para atingir USD 206,93 bilhões até 2031, a um CAGR de 5,33% durante o período de previsão (2026-2031). A intensificação da escassez de mão de obra, as estratégias agrícolas orientadas pela precisão e os incentivos vinculados ao clima combinam-se para reforçar a demanda, mesmo com a tecnologia perturbando os ciclos de vida tradicionais dos equipamentos. O mercado de máquinas agrícolas continua a se beneficiar de um impulso em direção a operações de campo autônomas, trens de força elétricos e híbridos e plataformas centradas em dados que monetizam informações geradas na fazenda. O posicionamento competitivo gira cada vez mais em torno de ecossistemas de software, enquanto modelos de equipamento como serviço reduzem as barreiras de entrada em regiões com restrições de capital. Os fabricantes que conseguem combinar design de baixas emissões, conectividade e financiamento flexível estão capturando oportunidades desproporcionalmente grandes à medida que os governos sobrepõem o financiamento climático aos subsídios de mecanização de longa data.

Principais Conclusões do Relatório

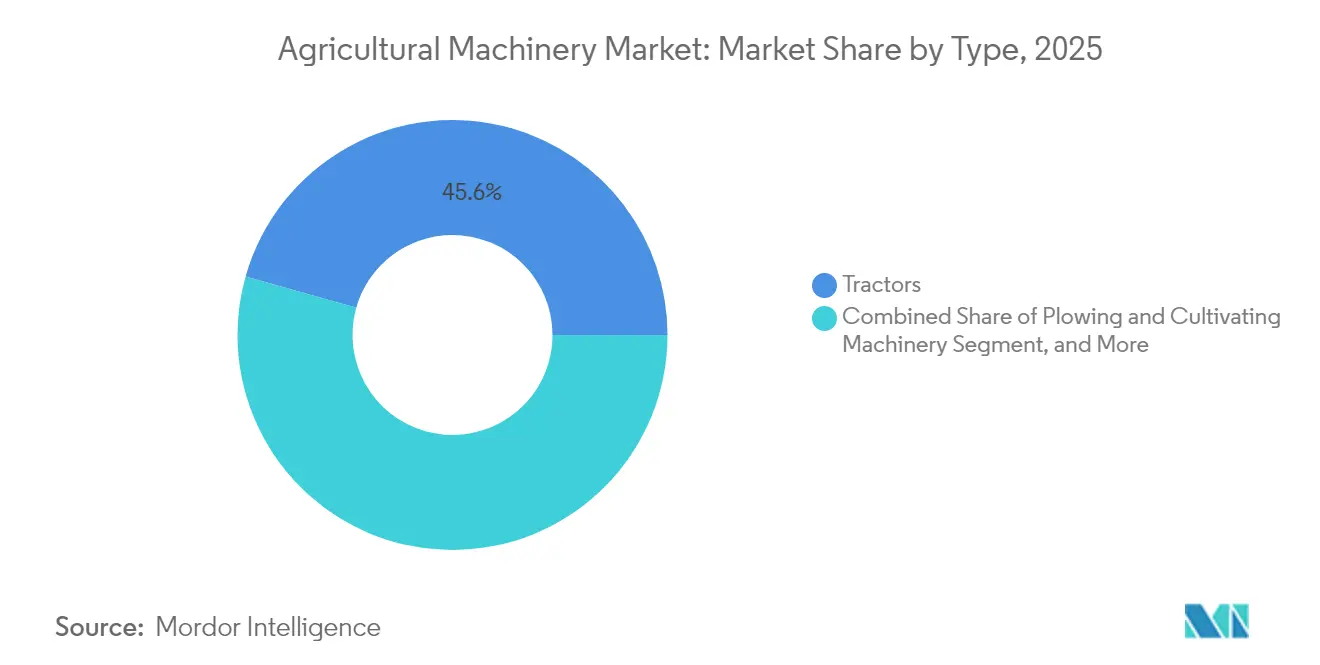

- Por tipo, os tratores lideraram a participação no mercado de máquinas agrícolas com 45,62% em 2025. O segmento também está projetado para expandir a um CAGR de 5,59% até 2031.

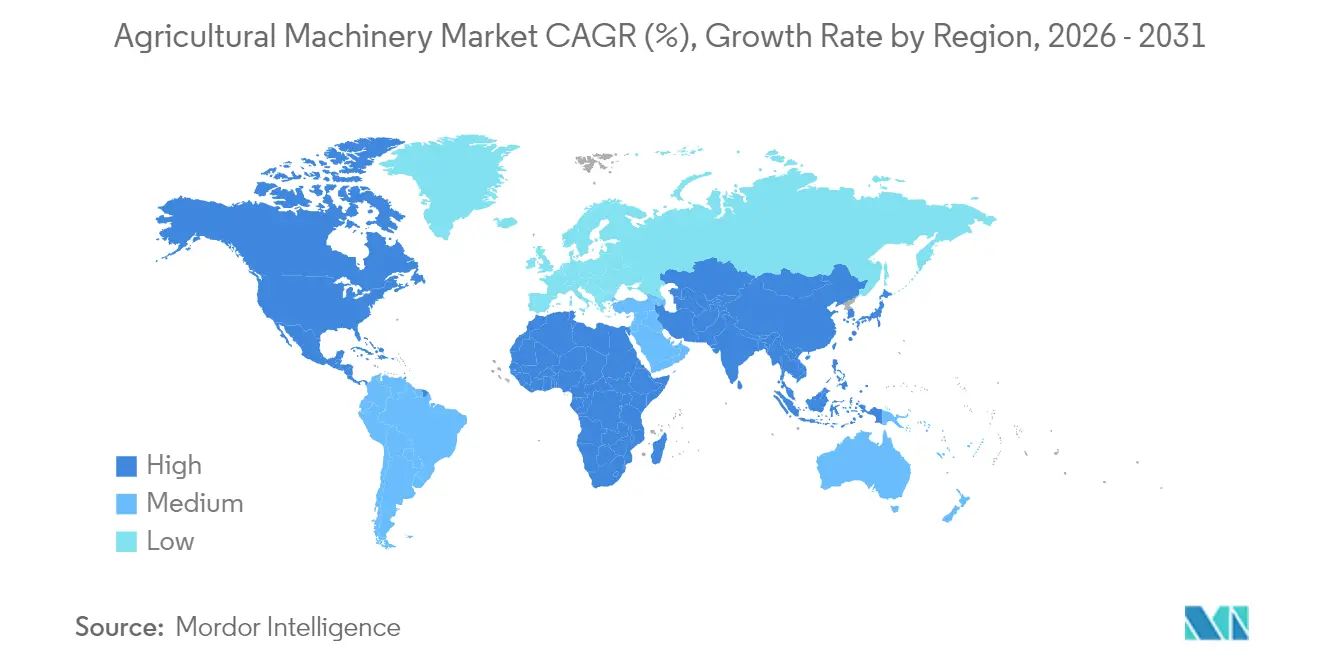

- Por geografia, a Ásia-Pacífico deteve uma participação de 35,02% do tamanho do mercado de máquinas agrícolas em 2025, enquanto a América do Norte registra o CAGR regional mais rápido de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do contingente de mão de obra agrícola em economias desenvolvidas e emergentes | +1.5% | Global, com impacto agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Integração acelerada de plataformas de agricultura de precisão e IoT | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de subsídios governamentais e incentivos fiscais para mecanização agrícola | +0.6% | Global, com programas concentrados na Índia, nos Estados Unidos e na Europa | Médio prazo (2-4 anos) |

| Expansão de modelos de agricultura por contrato e equipamento como serviço | +0.9% | Ásia-Pacífico e África como primários, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Queda no custo de baterias de íons de lítio viabilizando máquinas de campo eletrificadas | +0.4% | América do Norte e Europa como adoção inicial, e o polo de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O financiamento de "condicionalidade verde" vinculado ao clima está impulsionando a adoção de máquinas de baixas emissões | +0.2% | Europa e América do Norte como primárias, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do contingente de mão de obra agrícola em economias desenvolvidas e emergentes

A escassez de mão de obra emergiu como o principal catalisador da mecanização agrícola, com as economias desenvolvidas experimentando contrações agudas na força de trabalho que alteram fundamentalmente os modelos operacionais das fazendas. O setor agrícola dos Estados Unidos enfrenta escassez persistente de mão de obra, com a disponibilidade de trabalhadores sazonais diminuindo aproximadamente 15% desde 2020, forçando os produtores a acelerar os investimentos em automação[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Programa de Incentivos à Qualidade Ambiental," USDA.gov. Essa restrição de mão de obra cria um piso de demanda estrutural para soluções mecanizadas, particularmente em operações intensivas em mão de obra, como colheita e aplicação de precisão. A mudança demográfica em direção ao emprego urbano nas economias emergentes agrava essa tendência, tornando a mecanização não apenas uma questão de eficiência, mas uma necessidade operacional.

Integração acelerada de plataformas de agricultura de precisão e IoT

O mercado de máquinas agrícolas está passando de uma produção puramente mecânica para plataformas de dados repletas de sensores que alimentam motores de decisão agronômica. Implementos conectados geram telemetria de máquinas, mapas de produtividade e dados de solo que alimentam algoritmos de taxa variável, reduzindo os custos de insumos e aumentando a produção por hectare. Os fabricantes monetizam esses dados por meio de análises por assinatura e módulos de manutenção preditiva[2]Fonte: Deere & Company, "Tecnologia de Agricultura de Precisão," JohnDeere.com. A adoção se expande mais rapidamente em regiões com alta penetração de banda larga, mas projetos-piloto recentes de conectividade via satélite superam as lacunas na cobertura rural. Os padrões de interoperabilidade ainda ficam aquém, gerando aprisionamento tecnológico que favorece os incumbentes com ecossistemas ponta a ponta. Esses custos de transição ancoram a posição de mercado, permitindo que os Fabricantes de Equipamentos Originais (OEMs) extraiam maior valor ao longo do ciclo de vida dos equipamentos. Os avanços na computação de borda reduzem a latência, habilitando o retorno de decisões em tempo real e inaugurando ajustes de prescrição dinâmicos.

Aumento de subsídios governamentais e incentivos fiscais para mecanização agrícola

Os programas de subsídio nacionais e regionais comprimem os períodos de retorno e estimulam os ciclos de substituição de máquinas. A Submissão sobre Mecanização Agrícola da Índia subsidia até 50% do custo de aquisição, enquanto o Programa de Incentivos à Qualidade Ambiental dos Estados Unidos alocou USD 1,5 bilhão em 2024 especificamente para equipamentos favoráveis ao clima. O programa FARMER da Califórnia oferece até 80% de financiamento para substituição de equipamentos, demonstrando como as políticas regionais podem acelerar dramaticamente as taxas de adoção[3]Fonte: Conselho de Recursos do Ar da Califórnia, "Diretrizes do Programa FARMER," arb.ca.gov. Esses incentivos geram picos de demanda que sobrecarregam as cadeias de suprimentos dos OEMs, particularmente para componentes de trem de força e microeletrônicos. O mercado de máquinas agrícolas, portanto, experimenta uma segmentação impulsionada por políticas na qual os modelos preparados para conformidade atingem preços premium.

Expansão de modelos de agricultura por contrato e equipamento como serviço

As plataformas de equipamento como serviço traduzem custos de capital proibitivamente elevados em taxas por hora gerenciáveis, desbloqueando capacidades avançadas para pequenos agricultores. O modelo de frota compartilhada da Hello Tractor na África reduz os gastos dos usuários com máquinas em comparação com a propriedade, impulsionando a utilização que melhora a economia das máquinas. Os fabricantes projetam máquinas para alta durabilidade e diagnósticos remotos para suportar cronogramas intensivos de múltiplos usuários. As instituições financeiras empacotam títulos lastreados em ativos em torno de frotas de equipamentos agrupados, reduzindo os custos de capital para os prestadores de serviços. O mercado de máquinas agrícolas, portanto, expande sua base de clientes para incluir empreendedores de serviços, e não apenas produtores rurais, criando um mercado secundário para unidades reformadas quando os ciclos de vida das frotas se encerram.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas despesas de capital para máquinas inteligentes de alto nível | -0.7% | Global, com impacto agudo nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e propriedade de dados | -0.5% | América do Norte e Europa como regiões primárias em expansão global | Médio prazo (2-4 anos) |

| Infraestrutura limitada de carregamento e abastecimento rurais para tratores elétricos e a hidrogênio | -0.4% | Global, com restrições severas nas regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Incerteza regulatória em torno de operações de campo autônomas | -0.3% | América do Norte e Europa como primárias, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas despesas de capital para máquinas inteligentes de alto nível

Tratores autônomos avançados e plataformas de precisão apresentam prêmios de preço em relação aos seus equivalentes mecânicos, reduzindo a adoção entre fazendas pequenas e médias. O aumento das taxas de juros eleva os custos de empréstimo, prolongando os horizontes de retorno além dos ciclos agrícolas típicos. Os modelos de arrendamento e assinatura aliviam os pontos problemáticos, mas permanecem subdesenvolvidos em muitas economias emergentes. Os bancos frequentemente carecem de estruturas de garantia para valores residuais orientados por software, restringindo ainda mais a disponibilidade de financiamento. Como resultado, o mercado de máquinas agrícolas testemunha um padrão de adoção em duas velocidades, no qual as fazendas corporativas se modernizam rapidamente enquanto os produtores com recursos limitados adiam as atualizações, ampliando os diferenciais de produtividade entre tamanhos de fazendas.

Preocupações com cibersegurança e propriedade de dados

Em 2023, o setor agrícola registrou 167 incidentes de ransomware, muitos dos quais originados de interfaces de telemática comprometidas. Os atacantes visam módulos de controle de equipamentos para extorquir produtores durante janelas críticas de colheita. A propriedade dos dados permanece indefinida, e a telemetria das máquinas frequentemente reside em servidores dos OEMs, levantando preocupações sobre privacidade e inteligência competitiva. Os órgãos reguladores elaboram diretrizes, mas a harmonização está atrasada, expondo os agricultores a ambiguidades jurídicas transfronteiriças. Os OEMs alocam orçamentos crescentes de P&D para criptografia e detecção de intrusões, custos que eventualmente se incorporam nos preços dos equipamentos. Esses riscos criam hesitação na adoção que modera o crescimento de curto prazo no mercado de máquinas agrícolas para soluções conectadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Tratores Mantêm a Dominância por meio da Transformação Tecnológica

Os tratores geraram 45,62% da participação no mercado de máquinas agrícolas em 2025, enquanto registram uma previsão de CAGR de 5,59% até 2031, evidenciando que as categorias de equipamentos fundamentais ainda podem superar as inovações de nicho. O tamanho do mercado de máquinas agrícolas para tratores de alta potência, aqueles que excedem 100 CV, atingiu preços premium devido a características como direção autônoma e controle de implementos baseado em aprendizado de máquina. Os tratores utilitários compactos atendem a fazendas de lazer e horticultura diversificada, ampliando o alcance demográfico. A série S7 da John Deere aproveita o monitoramento de grãos por IA para aumentar a eficiência da colheita e otimizar a produção. Os modelos de precisão para culturas em fileiras integram o plantio em taxa variável, dissolvendo as fronteiras entre máquinas e agronomia. Os roteiros dos OEMs sinalizam maior convergência, incorporando sensores específicos de aplicação que alimentam análises em nuvem e fecham o ciclo de tomada de decisão durante a safra.

As categorias de segundo nível exibem impulso diferenciado ligado a metas de sustentabilidade e eficiência de mão de obra. As máquinas de aração e cultivo têm demanda estável à medida que as práticas de preparo conservacionista do solo se difundem, substituindo passagens intensivas por cultivo vertical de passagem única que conserva a estrutura do solo. As máquinas de plantio se beneficiam da dosagem a vácuo de sementes e da precisão posicional do Sistema de Posicionamento Global (GPS), o que impulsiona a emergência uniforme. As colheitadeiras-debulhadoras integram o mapeamento de produtividade em tempo real e a detecção de umidade, traduzindo-se em logística de grãos otimizada durante a colheita. Os equipamentos de fenação e forragem aproveitam matrizes de sensores para padronizar os níveis de umidade, preservando o valor nutritivo dos alimentos para as crescentes operações leiteiras. O subconjunto de irrigação experimenta alto crescimento regional à medida que a variabilidade climática se intensifica. Os pivôs conectados a sensores fornecem doses de água específicas para cada local, conservando recursos escassos e alinhando-se aos critérios de subsídio. Coletivamente, essas inovações sustentam a expansão de múltiplos segmentos no mercado de máquinas agrícolas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 35,02% no mercado de máquinas agrícolas em 2025, sustentada por esquemas de mecanização que subsidiam a aquisição de tratores e enfatizam os ganhos de produtividade em propriedades fragmentadas. A Índia implanta subsídios estaduais que reduzem os preços de aquisição de equipamentos pela metade, enquanto o mercado da China acelera os modelos eletrificados para se alinhar às metas nacionais de carbono. O Japão é pioneiro em soluções robóticas compactas adequadas ao seu tamanho médio de fazenda inferior a 2 hectares, oferecendo um modelo para outras nações com escassez de terra. Os OEMs investem em fabricação localizada para contornar tarifas de importação e explorar vastas reservas de receita pós-venda.

A América do Norte registra o CAGR mais rápido de 7,62% até 2031, à medida que as grandes fazendas empresariais ampliam a agricultura de precisão e adotam soluções autônomas. O tamanho do mercado de máquinas agrícolas nos Estados Unidos inclina-se para segmentos de alta potência, onde as taxas de retorno favorecem as melhorias de tempo de atividade habilitadas por telemática. Programas estaduais como o EQIP reembolsam atualizações de precisão, ampliando os incentivos financeiros. Os produtores canadenses adotam práticas de cultivo zero, estimulando a demanda por semeadoras especializadas e ferramentas de manejo de resíduos. As robustas redes de concessionárias apoiam a rápida difusão da tecnologia e a disponibilidade de peças, reforçando assim a fidelidade dos clientes às marcas incumbentes.

A trajetória da Europa centra-se na conformidade com emissões e no orçamento de carbono. A Política Agrícola Comum vincula a elegibilidade aos subsídios a ecossistemas, direcionando os agricultores para tratores de baixas emissões e pulverizadores inteligentes. As nações escandinavas estão realizando projetos-piloto com tratores a hidrogênio auxiliados por corredores de abastecimento financiados pelo governo. O sul da Europa prioriza a irrigação com eficiência hídrica para compensar os padrões de seca, enquanto o leste da Europa aproveita os fundos de coesão europeus para modernizar as frotas. A América do Sul concentra-se em equipamentos de alta capacidade para soja e cana-de-açúcar, embora a volatilidade econômica introduza períodos periódicos de interrupção nas compras. As regiões do Oriente Médio e da África fortalecem as agendas de segurança alimentar, canalizando financiamento concessionário para mecanização de nível básico e centros de serviços compartilhados que atraem o mercado de máquinas agrícolas para zonas rurais mal atendidas.

Cenário Competitivo

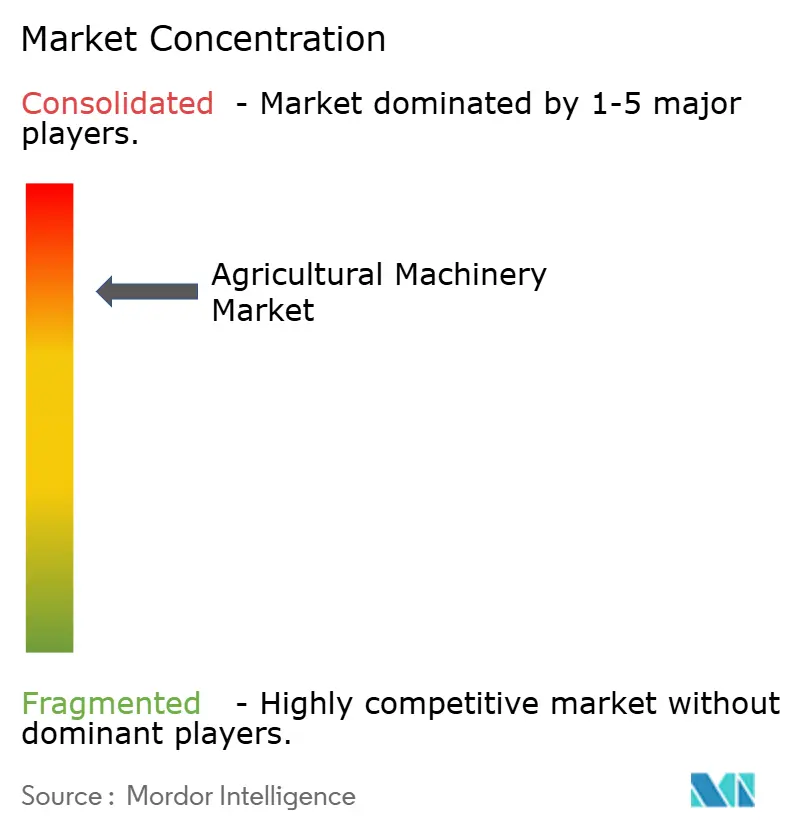

O mercado de máquinas agrícolas exibe uma concentração consolidada, com as cinco principais empresas detendo uma participação significativa da receita total. No entanto, apesar dessa consolidação, ciclos de inovação mais curtos estão criando oportunidades para entrantes disruptivos. Os incumbentes, como Deere & Company, CNH Industrial N.V. e AGCO Corporation, utilizam substanciais orçamentos de P&D para integrar IA, autonomia e trens de força de baixas emissões em suas plataformas existentes. Eles reforçam a diferenciação por meio de serviços de agronomia digital agrupados que aprisionam os clientes em ecossistemas proprietários. As redes de concessionárias evoluem para centros de dados, fornecendo atualizações de firmware e manutenção preditiva que prolongam a vida útil dos equipamentos e geram receita recorrente.

As aquisições estratégicas aceleram a expansão de capacidades. A aquisição pela Yanmar Co., Ltd. da CLAAS KGaA mbH Índia em 2024 expande a fabricação de colheitadeiras-debulhadoras e aprofunda sua penetração no maior mercado de tratores do mundo. Em fevereiro de 2025, a AGCO Corporation formou uma parceria de peças e distribuição com a SDF S.p.A. para expandir seu alcance de mercado na Europa. Em 2025, a CNH Industrial N.V. comprometeu USD 55 milhões para ampliar a produção mexicana, mitigando choques na cadeia de suprimentos e encurtando os prazos de entrega para a América do Norte. Enquanto isso, em julho de 2024, startups de tratores elétricos como a Monarch Tractor levantaram financiamento de capital de risco para comercializar soluções de zero emissão de escapamento que cumprem as regras de emissões off-road cada vez mais rigorosas da Califórnia. Os players centrados em software desenvolvem kits de modernização que convertem modelos legados para operação semi-autônoma, corroendo as receitas de serviço dos incumbentes.

A diferenciação competitiva está cada vez mais centrada em credenciais de cibersegurança e garantias de governança de dados, com a certificação ISO 18497 tornando-se um pré-requisito para entrada no mercado. Os OEMs buscam estratégias de API aberta para atrair desenvolvedores de aplicativos de terceiros, mantendo o controle sobre os algoritmos essenciais. As estratégias de precificação combinam vendas de hardware com assinaturas de software em níveis, suavizando o reconhecimento de receita e contrariando a demanda cíclica de equipamentos. À medida que a consolidação avança, os fabricantes de médio porte ou se especializam em culturas de nicho ou negociam licenciamento de tecnologia para se manterem viáveis, preservando a diversidade no mercado de máquinas agrícolas.

Líderes do Setor de Máquinas Agrícolas

Deere & Company

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

Mahindra & Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Deere & Company apresentou seu sistema de cultivo autônomo de próxima geração, com 16 câmeras e capacidades avançadas de processamento por IA, que permitem operações de campo totalmente autônomas sem supervisão humana. O sistema representa um avanço significativo na automação agrícola, posicionando a Deere & Company na vanguarda do desenvolvimento de tecnologia agrícola autônoma.

- Janeiro de 2025: A Kubota Corporation lançou sua série de tratores multipropósito elétricos na CES 2025, com tecnologia de bateria de íons de lítio e integração de agricultura de precisão. O lançamento demonstra o compromisso da Kubota com a eletrificação e posiciona a empresa para competir no crescente segmento de equipamentos para agricultura sustentável.

- Agosto de 2024: A Yanmar Co., Ltd. concluiu a aquisição da CLAAS India Private Limited por um valor não divulgado, renomeando a entidade para Yanmar Agricultural Machinery India Private Limited. A aquisição fornece à Yanmar capacidades de fabricação de colheitadeiras-debulhadoras e expande sua presença no mercado de máquinas agrícolas indiano.

Escopo do Relatório Global do Mercado de Máquinas Agrícolas

As máquinas agrícolas incluem máquinas e ferramentas utilizadas nos campos para diversas atividades agrícolas, incluindo colheita, aração, irrigação e plantio. O mercado de máquinas agrícolas é segmentado por Tipo em tratores, máquinas de aração e cultivo, máquinas de plantio, máquinas de irrigação, máquinas de colheita, máquinas de fenação e forragem e outros tipos, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e África. O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Tratores | Potência | Menos de 40 CV |

| 40 CV a 99 CV | ||

| Mais de 100 CV | ||

| Tipo de Trator | Tratores Utilitários Compactos | |

| Tratores Utilitários | ||

| Tratores para Culturas em Fileiras | ||

| Máquinas de Aração e Cultivo | Arados | |

| Grades | ||

| Cultivadores e Escarificadores | ||

| Outras Máquinas de Aração e Cultivo | ||

| Máquinas de Plantio | Semeadoras de Linhas | |

| Plantadoras | ||

| Distribuidoras | ||

| Outras Máquinas de Plantio | ||

| Máquinas de Colheita | Colheitadeiras-Debulhadoras | |

| Colheitadeiras de Forragem | ||

| Outras Máquinas de Colheita | ||

| Máquinas de Fenação e Forragem | Condicionadoras-Ceifadeiras | |

| Enfardadeiras | ||

| Outras Máquinas de Fenação e Forragem | ||

| Máquinas de Irrigação | Irrigação por Aspersão | |

| Irrigação por Gotejamento | ||

| Outras Máquinas de Irrigação | ||

| Outros Tipos | ||

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo | Tratores | Potência | Menos de 40 CV |

| 40 CV a 99 CV | |||

| Mais de 100 CV | |||

| Tipo de Trator | Tratores Utilitários Compactos | ||

| Tratores Utilitários | |||

| Tratores para Culturas em Fileiras | |||

| Máquinas de Aração e Cultivo | Arados | ||

| Grades | |||

| Cultivadores e Escarificadores | |||

| Outras Máquinas de Aração e Cultivo | |||

| Máquinas de Plantio | Semeadoras de Linhas | ||

| Plantadoras | |||

| Distribuidoras | |||

| Outras Máquinas de Plantio | |||

| Máquinas de Colheita | Colheitadeiras-Debulhadoras | ||

| Colheitadeiras de Forragem | |||

| Outras Máquinas de Colheita | |||

| Máquinas de Fenação e Forragem | Condicionadoras-Ceifadeiras | ||

| Enfardadeiras | |||

| Outras Máquinas de Fenação e Forragem | |||

| Máquinas de Irrigação | Irrigação por Aspersão | ||

| Irrigação por Gotejamento | |||

| Outras Máquinas de Irrigação | |||

| Outros Tipos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas agrícolas?

O mercado de máquinas agrícolas está avaliado em USD 159,63 bilhões em 2026.

Com que velocidade está crescendo a demanda por tratores autônomos?

Os tratores que integram características autônomas estão avançando a um CAGR de 5,59% até 2031, à medida que a escassez de mão de obra acelera a automação.

Qual região está se expandindo mais rapidamente na adoção de equipamentos agrícolas?

A América do Norte apresenta o maior crescimento com um CAGR de 7,62%, impulsionado por incentivos à agricultura de precisão e operações em grande escala.

Por que as plataformas de equipamento como serviço estão ganhando força?

Os modelos de acesso compartilhado reduzem os custos de máquinas em até 70% para pequenos agricultores, permitindo a adoção de tecnologia sem grandes desembolsos de capital.

Como as políticas ambientais estão moldando a inovação em máquinas?

Os subsídios vinculados ao clima na União Europeia e nos Estados Unidos priorizam tratores de baixas emissões e pulverizadores inteligentes, direcionando a P&D dos OEMs para trens de força elétricos e a hidrogênio.

Página atualizada pela última vez em: