Tamanho e Participação do Mercado de Filmes Agrícolas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

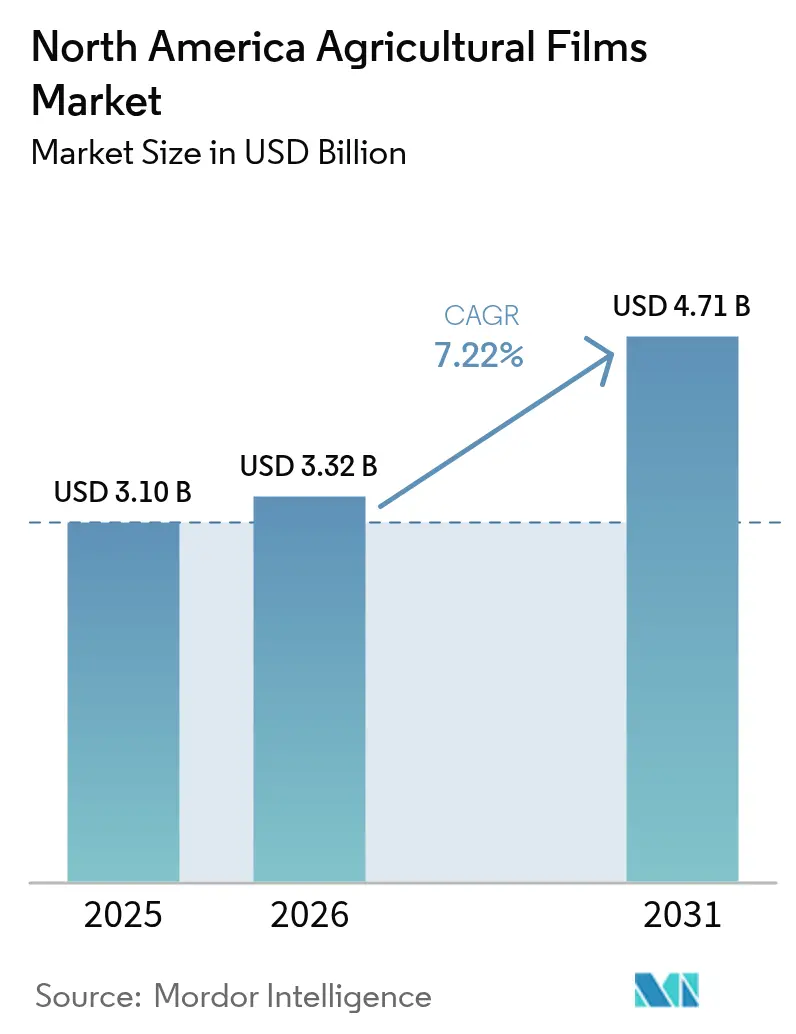

| Tamanho do mercado no ano base (2025) | 3.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Agrícolas da América do Norte por Mordor Intelligence

O tamanho do mercado de filmes agrícolas da América do Norte foi avaliado em USD 3,10 bilhões em 2025 e estima-se que cresça de USD 3,32 bilhões em 2026 para atingir USD 4,71 bilhões até 2031, a uma CAGR de 7,22% durante o período de previsão (2026-2031). A acelerada construção de estufas, as maiores operações leiteiras que exigem envoltório para silagem e a expansão da agricultura de precisão reforçam a demanda constante, enquanto as metas corporativas de emissão líquida zero criam prêmios de preço para produtos com conteúdo reciclado. As grandes empresas de resina plástica estão se integrando verticalmente para garantir o fornecimento de etileno e matéria-prima reciclada, pois os custos voláteis de matérias-primas ameaçam as margens e as regulamentações estaduais sobre resíduos plásticos se tornam mais rigorosas a cada ano. O orçamento público de modernização agrícola do México, o boom do ambiente controlado no Canadá e as mudanças nos padrões climáticos nos Estados Unidos se combinam para manter o perfil de crescimento equilibrado em toda a região. O mercado ainda enfrenta lacunas logísticas na reciclagem de filmes agrícolas e regras heterogêneas sobre plásticos de uso único que complicam o planejamento de estoque.

Principais Conclusões do Relatório

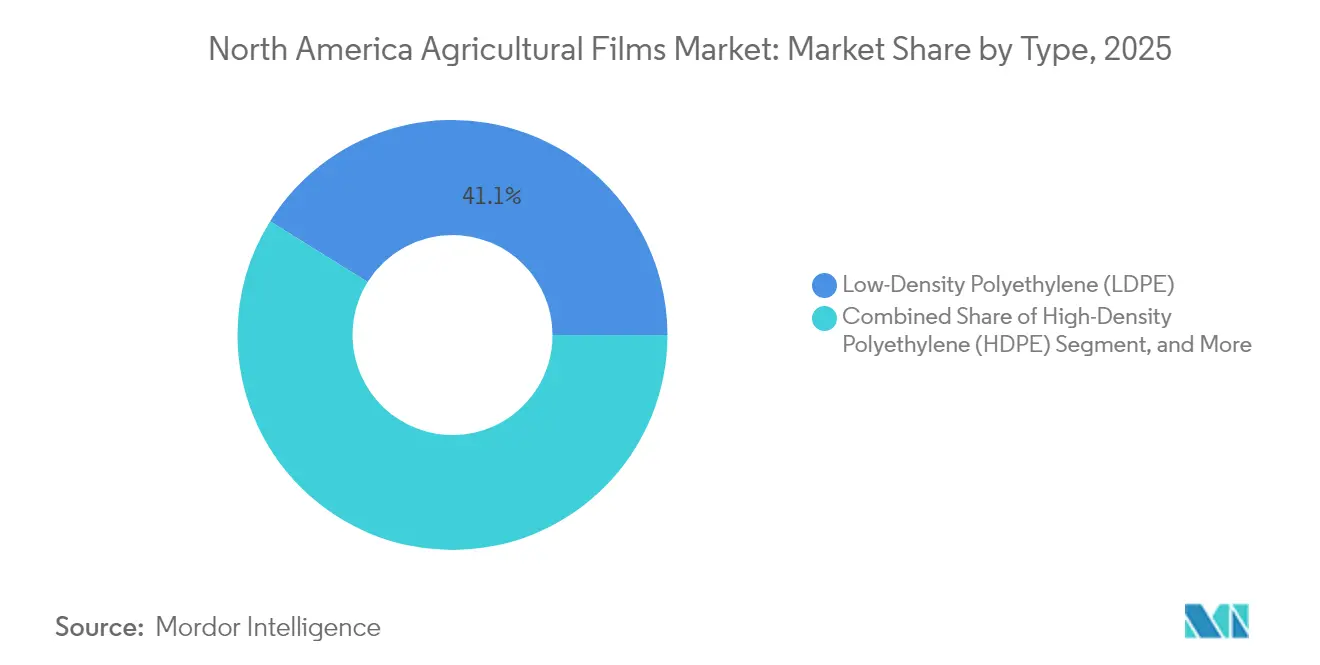

- Por tipo, o polietileno de baixa densidade manteve uma participação de 41,12% no mercado de filmes agrícolas da América do Norte em 2025, mas os filmes reciclados têm previsão de expansão a uma CAGR de 10,02% durante o mesmo período.

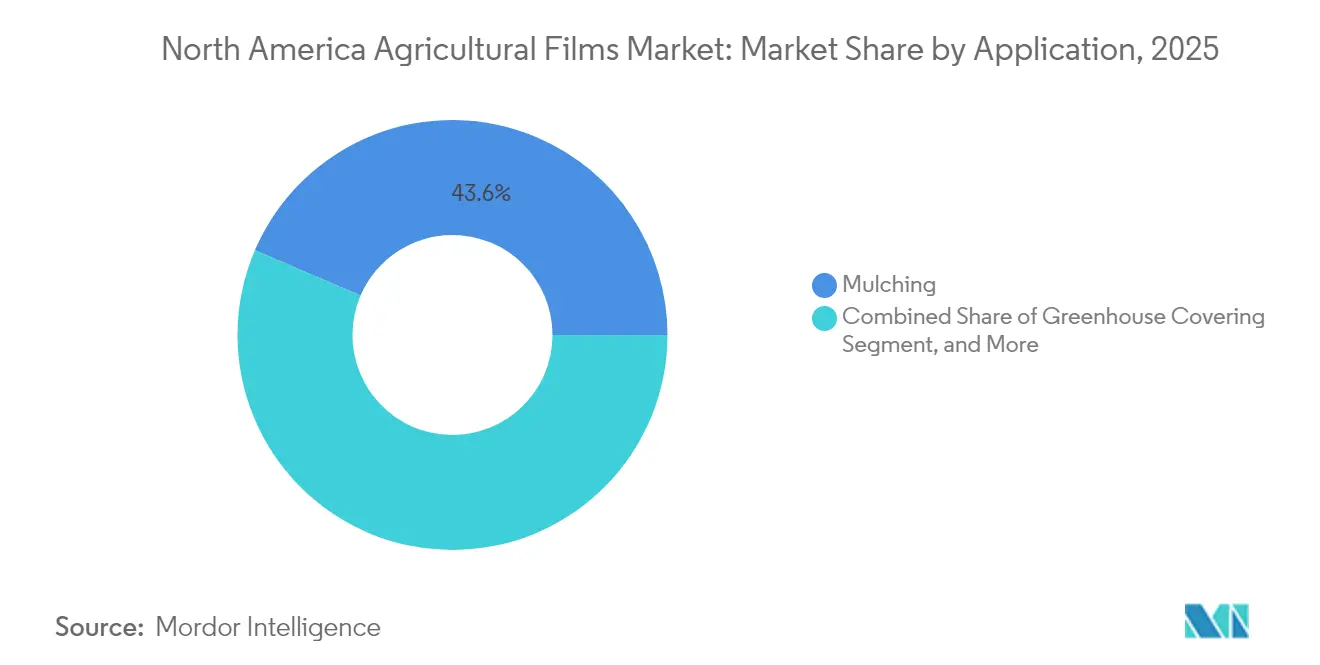

- Por aplicação, os filmes de cobertura de solo responderam por 43,55% do tamanho do mercado de filmes agrícolas da América do Norte em 2025, enquanto a silagem e o envoltório de fardos estão posicionados para crescer a uma CAGR de 7,98% até 2031.

- Por espessura, os filmes de até 80 mícrons lideraram com 57,35% de participação de receita em 2025, enquanto os filmes acima de 150 mícrons devem registrar a CAGR mais rápida de 9,04% até 2031.

- Por geografia, os Estados Unidos detinham uma participação de 66,45% no mercado de filmes agrícolas da América do Norte em 2025, enquanto o México deve registrar a CAGR mais rápida de 7,38% até 2031.

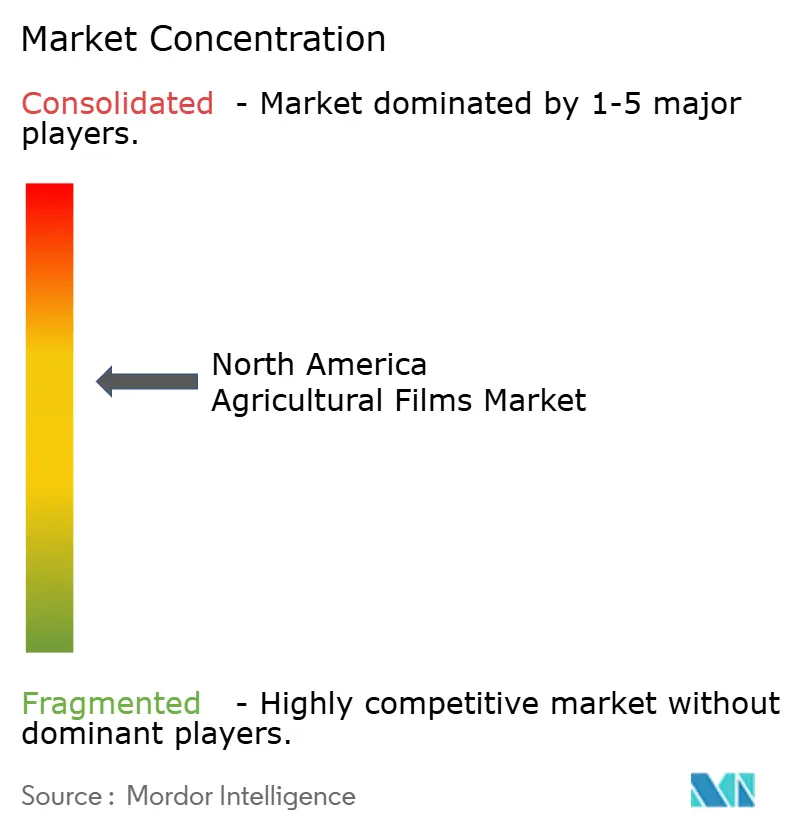

- Os principais players do mercado incluem Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation e RKW Group, que estão moderadamente concentrados.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes Agrícolas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de maximizar rendimentos em terras aráveis em encolhimento | +1.2% | Global, com concentração no Meio-Oeste dos Estados Unidos e nas Pradarias Canadenses | Médio prazo (2-4 anos) |

| Expansão da agricultura em ambiente controlado e estufas verticais | +0.9% | América do Norte, com ganhos iniciais em Ontário, Califórnia e Texas | Longo prazo (≥ 4 anos) |

| Aumento da demanda por silagem de grandes operações leiteiras | +0.7% | Cinturão Leiteiro dos Estados Unidos, Leste do Canadá e Norte do México | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de emissão líquida zero acelerando a demanda por filmes recicláveis | +0.8% | América do Norte e União Europeia, com efeito cascata para o México | Médio prazo (2-4 anos) |

| Adoção de filmes inteligentes seletivos a ultravioleta com integração de sensores IoT | +0.5% | Estados Unidos e Canadá, penetração limitada no México | Longo prazo (≥ 4 anos) |

| Incentivos estaduais para testes de filmes de cobertura de solo compostáveis | +0.3% | Principalmente Califórnia, Washington e Oregon | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente necessidade de maximizar rendimentos em terras aráveis em encolhimento

A intensificação agrícola impulsiona a adoção de filmes à medida que os agricultores enfrentam o duplo desafio de alimentar populações crescentes enquanto perdem áreas produtivas para a urbanização e os impactos climáticos. A conversão de terras agrícolas acelerou desde 2020, levando os produtores a utilizar filmes de cobertura de solo que podem aumentar os rendimentos de culturas especializadas em 15-25% e reduzir o uso de água em até 40%.[1]Fonte: Organização para Cooperação e Desenvolvimento Econômico, "Agricultural Policy Monitoring and Evaluation 2022", oecd.org Os produtos multicamadas regulam a temperatura do solo e retêm a umidade, permitindo múltiplos ciclos de cultivo por ano apesar da maior volatilidade climática. Esses ganhos de desempenho são atrativos mesmo quando os preços das matérias-primas aumentam, porque a receita incremental por hectare ainda compensa os custos dos filmes.

Compromissos corporativos de emissão líquida zero acelerando a demanda por filmes recicláveis

Os compromissos de sustentabilidade corporativa reformulam as prioridades de aquisição à medida que as empresas alimentícias estabelecem metas de conteúdo reciclado e objetivos de redução de carbono. Proprietários de marcas como Amcor plc comprometem-se com 30% de conteúdo reciclado até 2030, cascateando metas de materiais reciclados pela cadeia de suprimentos. Projetos-piloto de reciclagem química prometem tolerância à contaminação, abrindo um novo canal para filmes agrícolas usados. Embora os custos de resina reciclada excedam os preços da resina virgem, as empresas alimentícias pagam prêmios para validar suas afirmações ambientais, sustentando um crescimento de dois dígitos nos filmes reciclados.

Adoção de filmes inteligentes seletivos a ultravioleta com integração de sensores IoT

A adoção da agricultura de precisão impulsiona a demanda por sistemas de filmes inteligentes que integram monitoramento ambiental e capacidades de otimização de cultivos. Filmes que refletem a radiação ultravioleta e maximizam a radiação fotossinteticamente ativa geram ganhos de rendimento documentados em vegetais de estufa.[2]Fonte: Departamento de Alimentos e Agricultura da Califórnia, "Healthy Soils Program Incentives", cdfa.ca.gov A adição de sensores embarcados de umidade e temperatura permite o controle em tempo real da irrigação e da ventilação, mas os altos custos unitários restringem a adoção a culturas premium. Os preços dos componentes de hardware estão caindo, o que deve ampliar a adoção a partir de 2027.

Incentivos estaduais para testes de filmes de cobertura de solo compostáveis

A Califórnia destinou mais de USD 10 milhões em subsídios do Programa de Solos Saudáveis durante 2024 para demonstrações de cobertura de solo biodegradável. Os subsídios cobrem o prêmio de preço de 50-100% em relação ao polietileno padrão. A conformidade regulatória com os mandatos de redução de plásticos da SB 54 da Califórnia cria incentivos adicionais para a adoção de filmes biodegradáveis em aplicações agrícolas. O escopo geográfico limitado e as restrições orçamentárias dos programas limitam o impacto mais amplo no mercado, embora demonstrações bem-sucedidas possam impulsionar financiamento e adoção expandidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições estaduais rigorosas sobre plásticos de uso único | -0.8% | Principalmente Califórnia, Nova York e Washington | Curto prazo (≤ 2 anos) |

| Preços voláteis do etileno como matéria-prima | -0.6% | América do Norte, com efeitos secundários globais | Curto prazo (≤ 2 anos) |

| Retorno sobre investimento lento em nível agrícola para filmes multicamadas premium | -0.5% | Estados Unidos e Canadá, impacto limitado no México | Médio prazo (2-4 anos) |

| Lacunas logísticas de reciclagem para plásticos agrícolas contaminados | -0.4% | América do Norte, com concentração em áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições estaduais rigorosas sobre plásticos de uso único

O Projeto de Lei 54 do Senado da Califórnia exige uma redução de 25% nos plásticos de uso único até 2032, e as regras em elaboração deixam os filmes agrícolas em uma área cinzenta. Nova York e Washington, nos Estados Unidos, seguem estruturas legislativas semelhantes que poderiam restringir o uso de filmes de polietileno convencional em aplicações agrícolas. Os custos de conformidade e os encargos administrativos associados às organizações de responsabilidade do produtor acrescentam complexidade operacional para fabricantes e distribuidores de filmes. A fragmentação regulatória entre os estados cria uma fragmentação de mercado que complica as estratégias de distribuição e a gestão de estoque para fornecedores nacionais.

Preços voláteis do etileno como matéria-prima

A volatilidade dos preços do etileno impacta diretamente os custos de produção de filmes agrícolas, com a matéria-prima representando 60-70% das despesas totais de fabricação. As tensões geopolíticas e as perturbações na cadeia de suprimentos criam uma incerteza adicional de preços que os fabricantes de filmes têm dificuldade em repassar aos clientes agrícolas sensíveis ao preço. A capacidade limitada do setor de proteger os custos de matérias-primas a longo prazo cria pressão sobre as margens durante períodos de rápidos aumentos de preços. Fontes alternativas de matérias-primas, incluindo etileno de base biológica proveniente de resíduos agrícolas, oferecem potencial de estabilidade de preços, mas permanecem economicamente não competitivas nas escalas atuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Conteúdo Reciclado Impulsiona a Inovação

Espera-se que o polietileno de baixa densidade mantenha uma participação de 41,12% no mercado de filmes agrícolas da América do Norte em 2025, beneficiando-se de cadeias de suprimentos estabelecidas e da familiaridade de processamento entre os fabricantes de filmes e os utilizadores finais agrícolas. Os filmes reciclados emergem como o segmento de crescimento mais rápido, a uma CAGR de 10,02% até 2031, impulsionados pelos mandatos de sustentabilidade corporativa e pelas pressões regulatórias para a adoção da economia circular. O polietileno linear de baixa densidade e o polietileno de alta densidade atendem a aplicações especializadas que requerem maior resistência à perfuração e propriedades de barreira, particularmente em aplicações de silagem e fumigação. Os copolímeros de acetato de vinila e etileno e de acrilato de butila e etileno visam aplicações premium de cobertura de estufa, onde a transmissão de luz e a durabilidade comandam preços mais elevados.

O segmento de filmes compostáveis, embora represente uma pequena participação atual, demonstra potencial de crescimento significativo à medida que os marcos regulatórios evoluem e os prêmios de custo diminuem. A tecnologia de filme de cobertura de solo ecovio da BASF SE apresenta alternativas compostáveis que eliminam preocupações com descarte enquanto mantêm o desempenho agronômico. A plataforma de bioplástico Mater-Bi da Novamont S.p.A. ganha tração em aplicações de agricultura orgânica, onde a compostabilidade no solo oferece vantagens competitivas. A evolução do segmento em direção a um maior conteúdo de base biológica e melhores propriedades mecânicas aborda as limitações históricas de desempenho que restringiram a adoção.

Por Aplicação: Envoltório para Silagem Ganha Impulso

As aplicações de cobertura de solo comandam 43,55% do tamanho do mercado de filmes agrícolas da América do Norte em 2025, refletindo a eficácia comprovada da tecnologia na produção de culturas especializadas e nas estratégias de conservação de água. O segmento beneficia-se de práticas agronômicas estabelecidas e de um retorno sobre o investimento demonstrado em diversos tipos de culturas e condições de cultivo. A cobertura de estufa representa uma aplicação de alto valor que requer propriedades especializadas, incluindo otimização da transmissão de luz, controle da condensação e durabilidade prolongada em condições ambientais adversas. As aplicações de fumigação atendem a mercados de nicho com requisitos regulatórios específicos e padrões de demanda sazonais.

A silagem e o envoltório de fardos emergem como a aplicação de crescimento mais rápido, a uma CAGR de 7,98%, impulsionados pela consolidação do setor lácteo e pelas tendências de mecanização que favorecem operações de grande escala. Os requisitos técnicos da aplicação para preservação anaeróbia e resistência às intempéries criam barreiras à entrada que sustentam preços premium. Os filmes avançados de silagem incorporam construções multicamadas que fornecem resistência superior à perfuração e proteção ultravioleta essencial para manter a qualidade da ração. A mudança para sistemas de silagem de fardos redondos, particularmente em regiões com padrões climáticos imprevisíveis, impulsiona a demanda por filmes de envoltório especializados que garantem resultados de fermentação consistentes.

Por Espessura: A Demanda Se Desloca para Filmes Mais Espessos para Tarefas Premium

Os filmes de até 80 mícrons controlaram 57,35% da participação do mercado de filmes agrícolas da América do Norte em 2025, refletindo seu uso difundido na cobertura de solo, onde o custo do material por hectare domina as decisões de compra. A faixa de 81 a 150 mícrons atende às necessidades intermediárias, como paredes laterais de estufas e coberturas temporárias de cultivos que requerem durabilidade moderada sem preços premium. Em contrapartida, os filmes acima de 150 mícrons estão no caminho de uma CAGR de 9,04% até 2031, tornando-os o grupo de espessura de crescimento mais rápido e elevando o tamanho geral do mercado de filmes agrícolas da América do Norte à medida que os produtores migram para soluções de maior durabilidade.

As exigências técnicas estão remodelando a seleção de espessura. Os operadores de estufas especificam cada vez mais coberturas acima de 150 mícrons para suportar vento, granizo e exposição ultravioleta por várias temporadas, mantendo alta transmissão de luz. Os produtores de laticínios preferem um envoltório de silagem mais espesso para resistir a perfurações de forragens grosseiras e para manter as condições anaeróbias vitais para a fermentação. As construções multicamadas, que aumentam a espessura total enquanto adicionam propriedades de barreira e resistência, estão ganhando tração onde a falha do filme criaria perdas dispendiosas de culturas ou rações. À medida que as fazendas se concentram no custo total de propriedade em vez do menor preço inicial, o mercado continua seu movimento gradual em direção a filmes mais espessos e orientados ao desempenho.

Análise Geográfica

Os Estados Unidos comandaram 66,45% das vendas de 2025, ancorados pelo Vale Central, pelo cinturão de horticultura do Sudeste e pela crescente presença de estufas no Texas. As metas de redução de plásticos da Califórnia impulsionam os primeiros testes de cobertura de solo biodegradável que poderiam se expandir nacionalmente quando os obstáculos de custo forem superados. Os produtores do Meio-Oeste adotam filme de cobertura de solo para conservar água à medida que os ciclos de seca se intensificam, enquanto as grandes operações leiteiras no Alto Meio-Oeste adotam envoltório de silagem que preserva a qualidade da ração sob condições climáticas variáveis.

O México registrou uma perspectiva de CAGR de 7,38% com base em MXN 80 bilhões (USD 4,4 bilhões) em financiamento governamental de modernização agrícola que subsidia a construção de estufas e a irrigação por gotejamento. A área de estufas supera uma quantidade significativa, tornando o país um fornecedor exportador de alto valor e um consumidor notável de coberturas especializadas. Apenas Sinaloa produziu uma quantidade significativa de agroalimentos em 2023, ilustrando a escala do uso de filmes plásticos na horticultura protegida.

O setor de ambiente controlado do Canadá concentra-se no cinturão de estufas de Ontário, onde os operadores superam os altos custos de energia e mão de obra com investimentos em automação que incluem filmes avançados. Os regulamentos federais de qualidade aplicados pela Agência Canadense de Inspeção de Alimentos garantem padrões consistentes de insumos que favorecem produtos multicamadas premium. O crescimento permanece estável apesar da escassez de mão de obra porque a automação compensa o número de funcionários e mantém os rendimentos durante todo o ano.

Cenário Competitivo

O mercado de filmes agrícolas da América do Norte está moderadamente concentrado. Amcor plc, Dow Inc., BASF SE, Exxon Mobil Corporation e RKW Group lideram em volume ou tecnologia. A fusão totalmente em ações da Amcor com a Berry Global em abril de 2025 criou uma empresa global de embalagens com capacidades aprimoradas de ciência de materiais. A fusão fortalece seu portfólio de filmes agrícolas de filmes de cobertura de solo, envoltórios de silagem e coberturas de estufa.[3]Amcor, "Amcor completa a combinação com a Berry Global; posicionada para aumentar significativamente o valor para clientes e acionistas", amcor.com A diferenciação tecnológica centra-se cada vez mais nas credenciais de sustentabilidade, nas funcionalidades de filmes inteligentes e nas características de desempenho específicas para aplicações que comandam preços premium em segmentos especializados.

A Dow Inc. fez parceria com a New Energy Blue LLC para garantir etileno de base biológica, um movimento que protege contra a volatilidade das matérias-primas fósseis e apoia os compromissos de descarbonização das marcas. A atividade de inovação concentra-se em estruturas multicamadas que combinam resina reciclada, formulações compostáveis que atendem aos padrões regionais de solo e filmes inteligentes com integração de sensores. Especialistas de menor porte, como Novamont S.p.A. e Ginegar Plastic Products Ltd., ocupam nichos em cobertura de solo compostável e coberturas específicas para estufas, respectivamente, aproveitando químicas proprietárias e serviços de suporte em campo.

As barreiras à entrada no mercado incluem ativos de extrusão com uso intensivo de capital, ciclos de qualificação de clientes e certificações regulatórias. No entanto, existem oportunidades na construção de infraestrutura de reciclagem, pois a coleta de filmes agrícolas pós-consumo está subdesenvolvida. Parcerias entre produtores de resina, transportadores de resíduos e cooperativas de produtores estão surgindo para fechar o ciclo e capturar o valor da resina.

Líderes do Setor de Filmes Agrícolas da América do Norte

Amcor plc

BASF SE

Dow Inc.

Exxon Mobil Corporation

RKW Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amcor plc concluiu sua aquisição totalmente em ações da Berry Global, formando uma empresa global de embalagens com capacidades avançadas de inovação e ciência de materiais. Espera-se que a fusão produza USD 650 milhões em benefícios e eleve o lucro por ação da Amcor em 12% no ano fiscal de 2026.

- Novembro de 2024: A Universidade de Massachusetts Lowell recebeu uma subvenção de USD 650.000 do Departamento de Agricultura dos Estados Unidos (USDA) para desenvolver plásticos biodegradáveis a partir de resíduos alimentares e agrícolas. O projeto concentra-se na criação de filmes de cobertura de solo e recipientes para plantas, com o objetivo de reduzir a dependência de insumos agrícolas à base de petróleo, promovendo práticas agrícolas sustentáveis.

- Janeiro de 2024: A Revolution Sustainable Solutions, uma empresa sediada nos Estados Unidos, expandiu suas operações de reciclagem de filmes por meio da aquisição da empresa canadense PolyAg Recycling.

Escopo do Relatório do Mercado de Filmes Agrícolas da América do Norte

Os filmes agrícolas são filmes plásticos especializados que atuam como um escudo protetor para as culturas cultivadas, protegendo as raízes delicadas do excesso de luz solar, retendo a umidade e protegendo a planta do ataque de ervas daninhas e parasitas. Eles são usados em muitas práticas agrícolas inovadoras para aumentar a produção de culturas por hectare, melhorando ao mesmo tempo a qualidade das culturas. O mercado de filmes agrícolas da América do Norte é segmentado por Tipo (Polietileno de Baixa Densidade, Polietileno Linear de Baixa Densidade, Polietileno de Alta Densidade, Acetato de Vinila e Etileno (EVA)/Acrilato de Butila e Etileno (EBA), Recicláveis e Outros Filmes), Aplicação (Estufa, Silagem e Cobertura de Solo) e por Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). O relatório oferece o tamanho do mercado e previsões em termos de valor (USD) para todos os segmentos.

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno Linear de Baixa Densidade (PELBD) |

| Polietileno de Alta Densidade (PEAD) |

| Acetato de Vinila e Etileno e Acrilato de Butila e Etileno |

| Filmes Reciclados |

| Filmes Compostáveis |

| Cobertura de Solo |

| Cobertura de Estufa |

| Silagem e Envoltório de Fardos |

| Fumigação |

| Até 80 Mícrons |

| 81 a 150 Mícrons |

| Acima de 150 Mícrons |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Polietileno de Baixa Densidade (PEBD) |

| Polietileno Linear de Baixa Densidade (PELBD) | |

| Polietileno de Alta Densidade (PEAD) | |

| Acetato de Vinila e Etileno e Acrilato de Butila e Etileno | |

| Filmes Reciclados | |

| Filmes Compostáveis | |

| Por Aplicação | Cobertura de Solo |

| Cobertura de Estufa | |

| Silagem e Envoltório de Fardos | |

| Fumigação | |

| Por Espessura | Até 80 Mícrons |

| 81 a 150 Mícrons | |

| Acima de 150 Mícrons | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de filmes agrícolas da América do Norte?

O mercado está avaliado em USD 3,32 bilhões em 2026 e tem previsão de atingir USD 4,71 bilhões até 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A silagem e o envoltório de fardos têm projeção de crescimento a uma CAGR de 7,98% até 2031, impulsionados pela consolidação do setor lácteo.

Qual é o tamanho da participação dos Estados Unidos nas vendas regionais?

Os Estados Unidos responderam por 66,45% da participação de mercado de filmes agrícolas da América do Norte em 2025.

Por que os filmes com conteúdo reciclado estão ganhando tração?

Os compromissos de emissão líquida zero dos proprietários de marcas e as regras estaduais de redução de plásticos sustentam a demanda, mesmo que os filmes reciclados comandem prêmios de preço.

Página atualizada pela última vez em: