Tamanho e Participação do Mercado de Data Centers no Afeganistão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

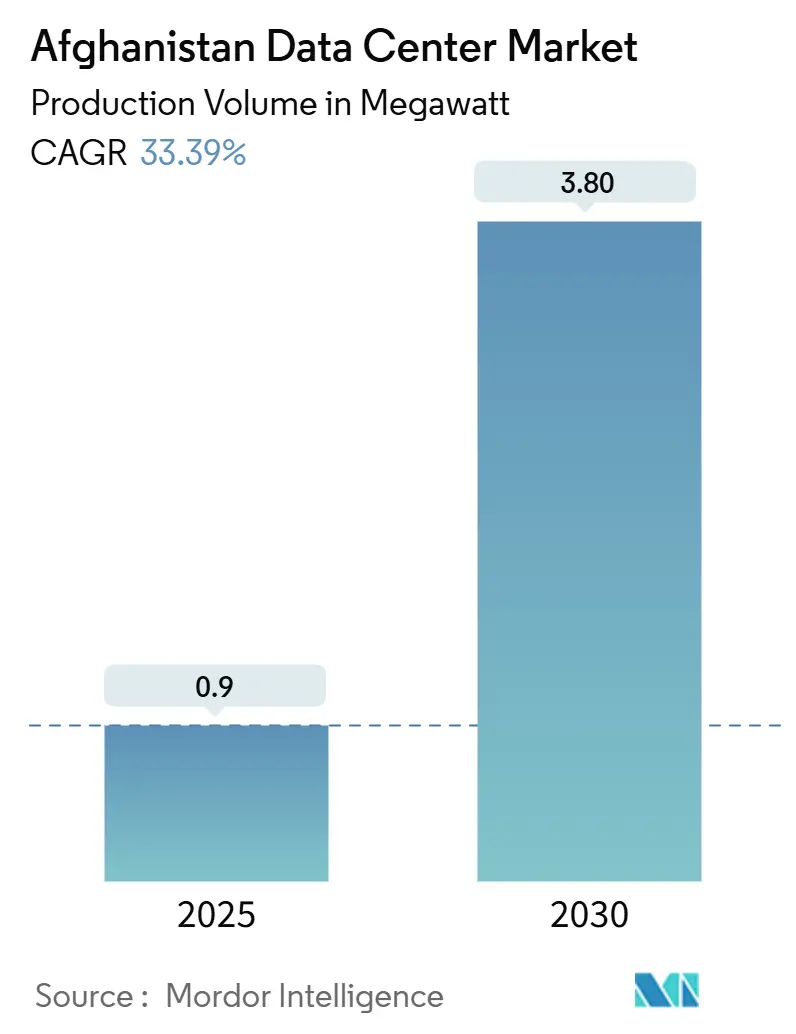

| Volume do Mercado (2025) | 0.9 megawatt |

| Volume do Mercado (2030) | 3.80 megawatt |

| Taxa de crescimento (2025 - 2030) | 33.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers no Afeganistão por Mordor Intelligence

O tamanho do mercado de data centers no Afeganistão atingiu 0,9 MW em 2025 e está previsto para crescer até 3,8 MW até 2030, refletindo um CAGR de 33,39% e evidenciando a aceleração da agenda digital do país. Uma confluência de significativos financiamentos internacionais para redes de backbone, rápida adoção do 4G e preparativos iniciais para o 5G está remodelando os padrões de conectividade nacional e criando demanda sustentada por nova capacidade de espaço disponível. Programas governamentais como o Digital Afeganistão e o Digital CASA estão ancorando regras de localização de dados que obrigam cargas de trabalho críticas a permanecerem no país, enquanto corredores de fibra transfronteiriços estão reduzindo a latência e posicionando o país como um hub de trânsito emergente entre a Ásia Central e a Ásia do Sul. Acordos financeiros com vizinhos exportadores de energia, expansão das importações de energias renováveis e investimentos direcionados em geração de backup estão gradualmente mitigando as preocupações com a confiabilidade elétrica que anteriormente prejudicavam o tempo de atividade das instalações. Enquanto isso, as operadoras de telecomunicações estão densificando pontos de presença de borda para gerenciar o explosivo tráfego de dados móveis, levando provedores de nuvem e hyperscalers a explorar zonas de disponibilidade no país e parcerias de interconexão.

Principais Conclusões do Relatório

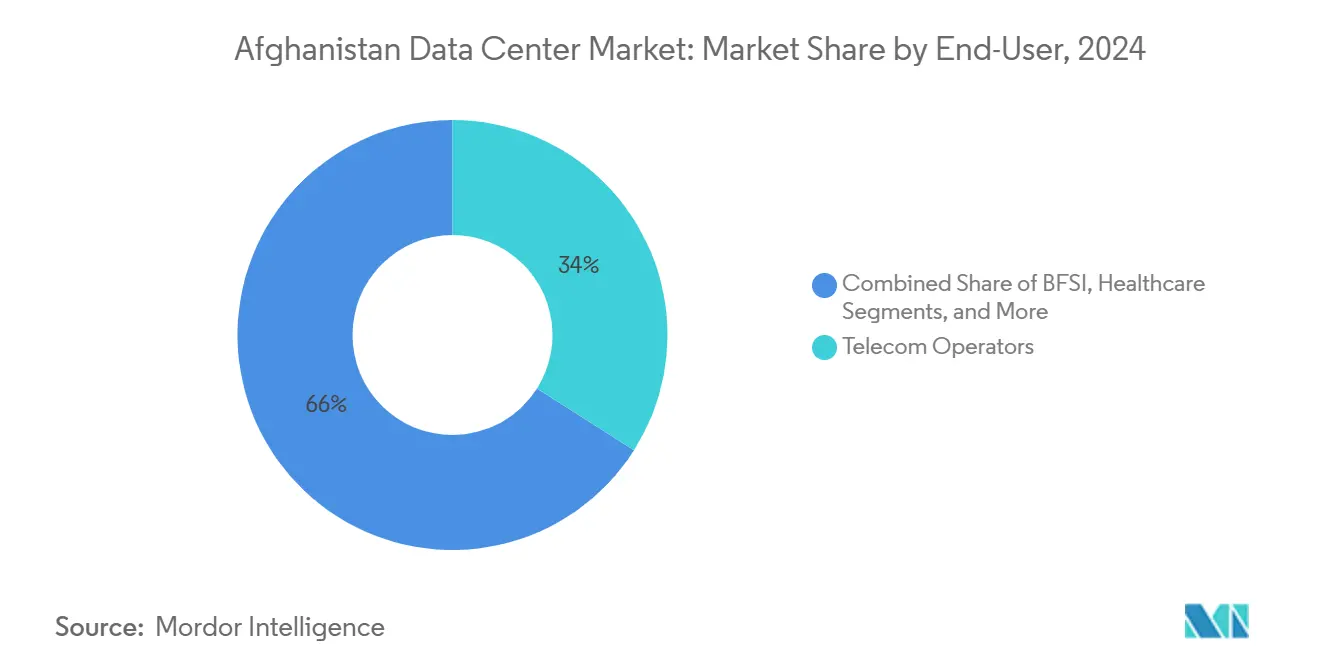

- Por usuário final, as operadoras de telecomunicações detinham 34% da participação do mercado de data centers no Afeganistão em 2024, enquanto os provedores de serviços em nuvem e hyperscalers estão projetados para registrar o CAGR mais rápido de 18,80% até 2030.

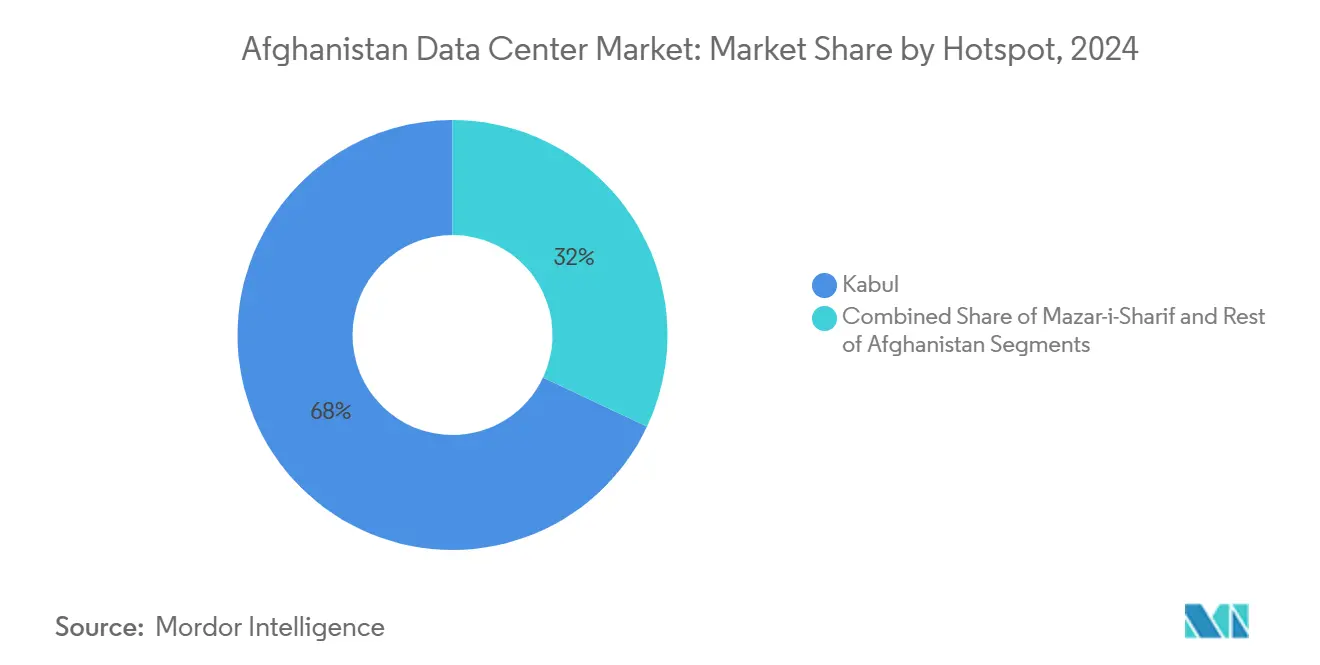

- Por ponto de concentração, Cabul comandava 68% da participação do mercado de data centers no Afeganistão em 2024; Mazar-i-Sharif está prevista para registrar o CAGR mais elevado de 20,20% até 2030.

Tendências e Perspectivas do Mercado de Data Centers no Afeganistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo de dados móveis e preparativos para 4G/5G | +8.50% | Nacional, concentrado em Cabul e Mazar-i-Sharif | Médio prazo (2 a 4 anos) |

| Estratégias Digital CASA e Digital Afeganistão impulsionando a localização de dados | +7.20% | Nacional, ganhos iniciais em Cabul, Herat e Mazar-i-Sharif | Longo prazo (≥ 4 anos) |

| Corredores de fibra transfronteiriços reduzem drasticamente a latência | +6.80% | Corredores regionais com transbordamento nacional | Longo prazo (≥ 4 anos) |

| Implantação do Starlink e outros gateways de órbita baixa terrestre (LEO) viabiliza computação de borda em todo o país | +4.30% | Nacional, especialmente em áreas rurais | Médio prazo (2 a 4 anos) |

| Mitigação de riscos pelo IFC/MIGA para construções Tier III em campo aberto | +3.10% | Centros urbanos, principalmente Cabul e Mazar-i-Sharif | Curto prazo (≤ 2 anos) |

| Surto de localização de fintechs e plataformas de conteúdo sob demanda apoiadas pela diáspora | +2.60% | Clusters urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo de Dados Móveis e Preparativos para 4G/5G

O programa de rede de USD 700 milhões da Roshan expandiu a cobertura 4G para 91% da população, e a recente conquista de espectro de 2x5 MHz na faixa de 1800 MHz pela Afghan Telecom ressalta a intenção das operadoras de melhorar os benchmarks médios de throughput e latência.[1]Roshan Corporate Communications, "Sobre a Roshan," Roshan, roshan.af Com a penetração de smartphones se aproximando da marca de 50%, o tráfego nacional em horário de pico dobrou em dois anos, forçando as operadoras a posicionar micro data centers mais próximos dos clusters de estações-base para cache de conteúdo e análise de registros de detalhes de chamadas. À medida que a Etisalat Afghanistan implanta serviços de atacado de nível operadora em 21 províncias, as plataformas de experiência do cliente e os gateways VPN estão migrando de locais offshore para racks locais para atender aos mandatos de soberania de dados. Esses desenvolvimentos exigem investimentos incrementais em cabines de borda com controle climático e expansões Tier III em Cabul, Mazar-i-Sharif e Herat, garantindo assim caminhos de baixa latência para casos de uso emergentes de 5G, como jogos móveis e colaboração por vídeo ao vivo.

Estratégias Digital CASA e Digital Afeganistão Impulsionando a Localização de Dados

A linha de crédito de USD 51 milhões do Digital CASA-1 financia anéis de fibra internos, um Centro Nacional de Troca de Internet e projetos de GovCloud específicos por setor, melhorando coletivamente o caso de negócios para colocalização doméstica.[2]Equipe do Banco Mundial, "Projeto Digital CASA 1 do Afeganistão," Banco Mundial, worldbank.org Sob esses marcos regulatórios, os acordos de pagamento processados pelo Sistema de Pagamentos do Afeganistão devem residir em solo afegão, levando os bancos a migrar suas instâncias de recuperação de desastres de core banking para instalações em Cabul. Repositórios de e-learning do setor educacional e plataformas de telemedicina do Ministério da Saúde também estão migrando de hubs de dados regionais no Golfo para gabinetes no país, acelerando as vendas de racks e a adoção de serviços gerenciados. O peering entre operadoras no AFG-IX agora permite que 23 provedores de serviços de internet troquem tráfego local sem redirecionar via Frankfurt ou Dubai, reduzindo os custos unitários de trânsito em até 60% e liberando orçamentos de despesas operacionais para novas cargas de TI.

Corredores de Fibra Transfronteiriços Reduzem Drasticamente a Latência

O ramal Wakhan-China e o feixe de fibra TAPI de 700 km estão reduzindo o atraso de ida e volta de Cabul a Singapura para abaixo de 110 ms, tornando o Afeganistão atraente para a distribuição de conteúdo de borda próxima voltada ao público da Ásia Central. Caminhos redundantes através do CASA-1000 adicionam diversidade de rotas em direção à Europa, um pré-requisito para os limites de tempo de atividade Tier III. À medida que as tarifas de largura de banda no atacado caem, as cargas de trabalho de ERP empresarial anteriormente hospedadas em Delhi estão sendo repatriadas, enquanto editoras de jogos contemplam espelhos locais para capturar um público jovem que já passa 4 horas diárias em telas de dispositivos móveis.

Implantação do Starlink e Outros Gateways de Órbita Baixa Terrestre Viabiliza Computação de Borda em Todo o País

As constelações de órbita baixa terrestre prometem atrasos abaixo de 50 ms que desbloqueiam consultas por vídeo, transferências de dinheiro digital e backhaul de sensores de IoT agrícola para aldeias isoladas de backbones de fibra. Clusters piloto alimentados por painéis solares em telhados demonstram a viabilidade de contêineres de 40 pés que hospedam micro-racks com suporte a sistemas de informação hospitalar regional e repositórios de conteúdo de educação a distância. Cada novo gateway converte tráfego latente em demanda de processamento localizado, encorajando instituições de microfinanças a lançar plataformas de agente bancário que dependem de réplicas de banco de dados no país em vez de instâncias de nuvem offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da rede elétrica e déficits crônicos de energia | -12.30% | Nacional, agudo em zonas rurais | Longo prazo (≥ 4 anos) |

| Sobretaxas de seguro vinculadas à situação política e de segurança | -8.70% | Nacional, distritos propensos a conflitos | Médio prazo (2 a 4 anos) |

| Fuga de cérebros aguda de engenheiros de operação e manutenção Tier III/IV | -4.20% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Limites de classificação de crédito soberano no financiamento de projetos de longo prazo | -3.80% | Nacional, grandes construções | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica e Déficits Crônicos de Energia

As importações de eletricidade respondem por mais de 70% do consumo nacional, e o uso per capita está em 173 kWh, bem abaixo dos pares regionais. Isso força as operadoras a implantar geradores a diesel com capacidade de até 1.250 kVA para cada sala funcional.[3]Equipe de Pesquisa da Low Carbon Power, "Perfil Energético: Afeganistão," Low Carbon Power, lowcarbonpower.org A recente liquidação de USD 627 milhões em atrasos restaurou o fornecimento de 24 horas para os parques industriais de Cabul; no entanto, flutuações de tensão sustentadas exigem investimento em pilhas de UPS de dupla conversão e strings de baterias modulares dimensionadas para 15 minutos de autonomia. Os footprints do Vertiv SmartCabinet e as unidades Schneider Electric Galaxy VS são agora padrão em pods em campo aberto; no entanto, o risco logístico de combustível continua a pesar nos critérios de seleção de locais fora da capital.

Sobretaxas de Seguro Vinculadas à Situação Política e de Segurança

Os prêmios de seguro de construção, carga marítima e cobertura contra terrorismo permanecem de 15% a 25% mais altos do que os benchmarks em estados vizinhos sem litoral, prolongando os horizontes de retorno do investimento. A saída da MTN em 2025 sublinha a cautela dos investidores externos e amplifica a importância das garantias do IFC/MIGA que respaldam empreendimentos Tier III em campo aberto por prazos superiores a sete anos. Embora os incidentes de sabotagem contra torres de backhaul tenham diminuído desde meados de 2024, os investidores ainda exigem vigilância em camadas e equipes de resposta rápida, adicionando de 2 a 3 pontos percentuais ao capex total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Operadoras de telecomunicações consolidam cargas de missão crítica

As operadoras de telecomunicações responderam por 34% da participação do mercado de data centers no Afeganistão em 2024, refletindo seu status como inquilinos âncora que operam sistemas OSS/BSS, análise de clientes e núcleos de comutação de dinheiro móvel em racks locais. O tamanho do mercado de data centers no Afeganistão alocado a provedores de serviços em nuvem e hyperscalers está previsto para expandir a um CAGR de 18,80%, à medida que as regras domésticas de soberania de dados obrigam os hyperscalers a hospedar zonas de disponibilidade dentro das fronteiras nacionais antes de integrar cargas de trabalho do setor público. As crescentes iniciativas de inclusão financeira estão impulsionando os bancos a colocalizar nós de recuperação de desastres em gabinetes Tier II que utilizam anéis de fibra das operadoras, enquanto o estabelecimento de defesa migra bancos de dados de logística para o enclave GovCloud em Cabul. Em paralelo, as redes de saúde estão aproveitando appliances de borda para transmitir bibliotecas de vídeo e capturar tráfego de prontuários eletrônicos, criando novas curvas de demanda para gabinetes de micro-colocalização próximos a hospitais provinciais.

Os custos de entrada na nuvem estão se moderando à medida que construções modulares em contêineres reduzem os ciclos de aquisição para menos de seis meses, encorajando startups de fintech e plataformas de conteúdo sob demanda a se comprometerem com contratos de instâncias reservadas de vários anos. As dinâmicas resultantes de desconto por volume estão comprimindo os preços unitários e levando as operadoras a agrupar interconexões, segurança gerenciada e serviços de NOC 24 × 7 como opções de valor agregado, aprofundando ainda mais seu mix de receita dentro do mercado de data centers no Afeganistão.

Por Ponto de Concentração: Cabul mantém a primazia enquanto Mazar-i-Sharif avança rapidamente

A participação de 68% de Cabul no mercado de data centers no Afeganistão decorre de sua proximidade ao Centro Nacional de Troca de Internet, ao único local compatível com Tier III e à cobertura da rede elétrica de 18 horas diárias. O tamanho do mercado de data centers no Afeganistão atribuído a Mazar-i-Sharif está crescendo na taxa mais rápida, com um CAGR de 20,20%, catalisado por seu papel fundamental ao longo do corredor ferroviário Termez-Mazar-i-Sharif-Cabul-Peshawar, que acelera o comércio transfronteiriço e os volumes de liquidação de fintechs. Parcelas de terra próximas aos parques industriais de Balkh agora oferecem taxas de arrendamento 30% mais baixas do que lotes comparáveis dentro de Cabul, e as linhas de importação do CASA-1000 garantem 300 MW de energia hidrelétrica sazonal, abordando parcialmente as preocupações com o tempo de atividade. Os nós do restante do Afeganistão, principalmente Herat, Kandahar e Jalalabad, estão prontos para absorver tráfego de borda por meio de filiais de telecomunicações distritais patrocinadas pelo governo, embora a pista para construções de hiperescala permaneça limitada pela redundância limitada em nível de subestação.

Em Cabul, as operadoras estão segmentando os footprints em zonas de alta densidade otimizadas para clusters de inferência de inteligência artificial, que exigem mais de 20 kW por rack, enquanto os racks de computação tradicionais normalmente ficam em torno de 5 a 7 kW. As instalações de Mazar-i-Sharif, em contraste, comercializam metas de pPUE mais baixas de 1,6 devido às temperaturas ambiente mais frias, conferindo-lhes uma vantagem em custo de energia que ressoa com cargas de trabalho de backup e arquivamento tolerantes à latência. Essa hierarquia de dois nós em evolução sustenta as estratégias de implantação híbrida que muitas empresas adotam dentro do mercado de data centers no Afeganistão.

Análise Geográfica

O Afeganistão atravessa rotas de carga eurasiana fundamentais, e cada novo ramal de fibra enriquece a diversidade de rotas das operadoras. Cabul situa-se na convergência de três cabos internacionais — TAPI, Wakhan e Fibra do Turcomenistão —, tornando-a o ponto de peering de facto do país. Como as tarifas de largura de banda para a capital diminuíram 40% desde 2023, os provedores de Software como Serviço consideram comercialmente viável implantar espelhos dentro da cidade, gerando tráfego localizado que reduz a dependência de hubs de hospedagem no Golfo. Mazar-i-Sharif aproveita o CASA-1000 e o comércio de energia uzbeque para atrair migrações de carga de trabalho que podem tolerar latência incremental abaixo de 20 ms em relação a Cabul. Herat e Kandahar se conectam ao Irã e ao Paquistão, respectivamente, criando caminhos adicionais de failover valiosos para arquitetos de recuperação de desastres que operam dentro do mercado de data centers no Afeganistão.

Distritos rurais historicamente ignorados por links terrestres estão agora estabelecendo suas primeiras estações de micro-borda usando gateways de órbita baixa terrestre alimentados por energia solar, viabilizando consultas de e-saúde para comunidades nômades em Badakhshan e abrindo novos canais de telemetria para projetos piloto de tecnologia agrícola em Helmand. Embora a confiabilidade da rede elétrica fora dos clusters urbanos continue sendo uma barreira, cofres de baterias modulares combinados com geradores a propano estão reduzindo as lacunas de disponibilidade para dentro dos limites Tier II. Os compromissos do governo de levar fibra a cada capital provincial até 2027 prometem ampliar o mercado endereçável de empresas que podem realisticamente consumir colocalização, elevando a capacidade instalada acumulada para além de 6 MW até 2032, se o financiamento permanecer no caminho certo.

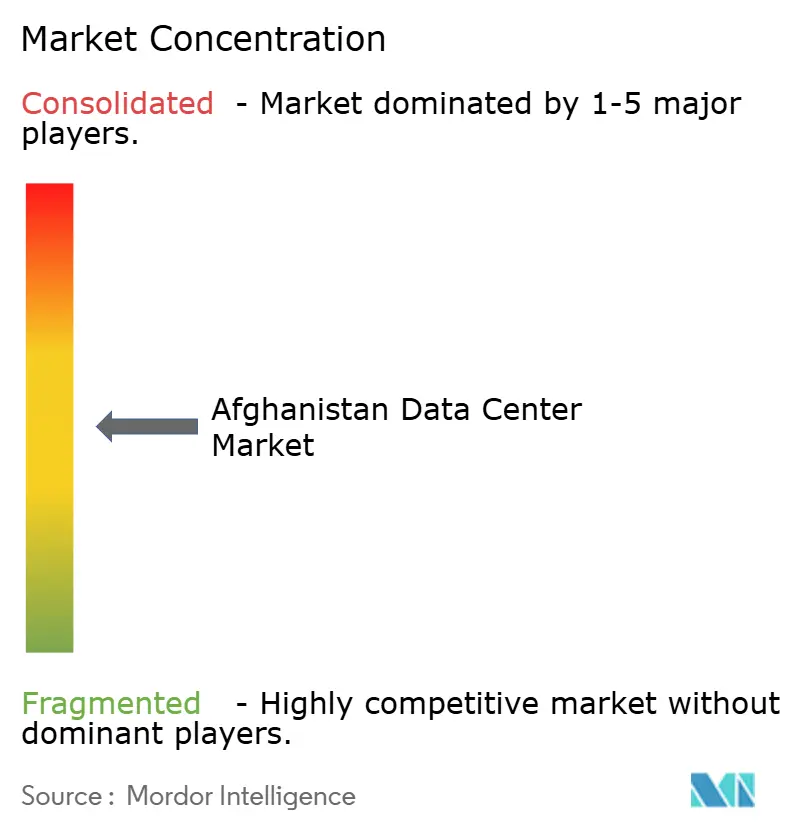

Cenário Competitivo

A estrutura do mercado é fragmentada, sem nenhum player único comandando mais de um terço do espaço disponível instalado. Afghan Telecom, Roshan, Etisalat Afghanistan e ATOMA (ex-MTN) gerenciam instalações proprietárias com capacidade abaixo de 1 MW, mas ocupam footprints estrategicamente distintos. A Afghan Telecom hospeda principalmente cargas de trabalho estatais e aluga interconexões para provedores de serviços de internet, enquanto a Roshan monetiza o espaço excedente oferecendo serviços gerenciados de NOC adaptados a operadores de Software como Serviço e gateways de pagamento. A Etisalat Afghanistan concentra-se no arrendamento de racks empresariais agrupados com conectividade MPLS e recentemente emitiu licitações para 750 retificadores de corrente contínua para fortalecer suas salas Tier II. A entrada da ATOMA em 2025 injeta novos compromissos de capex voltados para sobrepor a densificação 4G com micro-pods de borda em contêineres posicionados na base de torres em cinturões periurbanos.

Os fornecedores chineses Huawei e ZTE fornecem módulos turnkey financiados por linhas de crédito à exportação, comprimindo os cronogramas de construção para menos de oito meses e perturbando os contratantes locais de engenharia, aquisição e construção. Enquanto isso, fabricantes de geradores com sede nos Estados Unidos e fornecedores europeus de UPS percebem um potencial de volume crescente à medida que os índices de redundância energética aumentam nos novos projetos. Integradores de banda larga via satélite registrados na Agência Espacial Europeia, impulsionados por estudos do Banco Asiático de Desenvolvimento, estão fazendo parceria com provedores de serviços de internet domésticos para integrar fazendas de gateways de órbita baixa terrestre à espinha dorsal de transporte Cabul-Mazar-i-Sharif, criando um nicho emergente de hospedagem de borda. Esses ecossistemas sobrepostos criam uma vigorosa concorrência de preços, mas mantêm as barreiras de entrada elevadas porque licenças de espectro, licenças de construção e cobertura de seguro permanecem administrativamente complexas.

Líderes do Setor de Data Centers no Afeganistão

Afghan Telecom (ANDC)

Afghan Wireless Communication Co. (AWCC)

ATOMA (Telecom Development Co. Afghanistan)

Roshan (TDCA)

Etisalat Afghanistan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A MTN saiu do Afeganistão, transferindo as operações para o Grupo M1 sob a marca ATOMA; a nova liderança comprometeu-se com a modernização da rede e a expansão do 4G.

- Abril de 2025: O gasoduto TAPI avançou 14 km dentro do Afeganistão com 24 km preparados, reafirmando os duplos papéis do projeto de USD 10 bilhões no trânsito de gás e na implantação de 700 km de fibra.

- Fevereiro de 2025: A administração talibã liquidou USD 627 milhões em dívidas de eletricidade com o Tajiquistão, o Uzbequistão e o Turcomenistão, garantindo cotas de importação mais elevadas para 2024.

- Julho de 2024: O Ministério das Comunicações e Tecnologia da Informação lançou um link de fibra de 700 km alinhado ao TAPI, integrando-se ao backbone nacional para reforçar a redundância.

- Julho de 2024: O Correio Afegão iniciou um projeto de digitalização de USD 900.000 conectando agências postais à fibra para rastreamento de encomendas em tempo real e futuros serviços de carteira digital.

Escopo do Relatório do Mercado de Data Centers no Afeganistão

O Relatório do Mercado de Data Centers no Afeganistão é Segmentado por Usuário Final (BFSI, Provedores de Serviços em Nuvem e Hyperscalers, Operadoras de Telecomunicações, Governo e Defesa, E-Commerce e Varejo, Mídia e Entretenimento, Saúde, Outros Usuários Finais) e Ponto de Concentração (Cabul, Mazar-i-Sharif, Restante do Afeganistão). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| BFSI |

| Provedores de Serviços em Nuvem e Hyperscalers |

| Operadoras de Telecomunicações |

| Governo e Defesa |

| E-Commerce e Varejo |

| Mídia e Entretenimento |

| Saúde |

| Outros Usuários Finais |

| Cabul |

| Mazar-i-Sharif |

| Restante do Afeganistão |

| Por Usuário Final | BFSI |

| Provedores de Serviços em Nuvem e Hyperscalers | |

| Operadoras de Telecomunicações | |

| Governo e Defesa | |

| E-Commerce e Varejo | |

| Mídia e Entretenimento | |

| Saúde | |

| Outros Usuários Finais | |

| Por Ponto de Concentração | Cabul |

| Mazar-i-Sharif | |

| Restante do Afeganistão |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de data centers no Afeganistão está projetado para crescer?

A capacidade instalada está prevista para saltar de 0,9 MW em 2025 para 3,8 MW até 2030, traduzindo-se em um robusto CAGR de 33,39%.

Qual cidade detém a maior participação na capacidade nacional?

Cabul responde por 68% do espaço disponível instalado graças à sua densidade de fibra, cargas de trabalho governamentais e maior confiabilidade da rede elétrica.

Qual segmento de usuário final atualmente impulsiona a maior demanda por racks?

As operadoras de telecomunicações lideram com 34% de participação de mercado, pois suas plataformas de OSS/BSS e dinheiro móvel permanecem como inquilinos âncora.

Por que Mazar-i-Sharif está emergindo como um ponto de concentração?

Sua localização em novos corredores ferroviários e de fibra, combinada com as importações de energia do CASA-1000, sustenta um CAGR de 20,20% para adições de capacidade local.

Como os desafios de fornecimento de energia estão sendo abordados?

O governo liquidou dívidas de eletricidade em atraso e está aproveitando as importações de energia hidrelétrica, enquanto as operadoras implantam UPS de alta eficiência e turbinas a gás móveis para backup.

Qual será o impacto dos satélites de órbita baixa terrestre na implantação de instalações?

A latência abaixo de 50 ms das redes da classe Starlink viabiliza micro-pods de borda em áreas rurais, ampliando a base de clientes endereçável para processamento localizado.

Página atualizada pela última vez em: