Tamanho e Participação do Mercado de Data Center dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

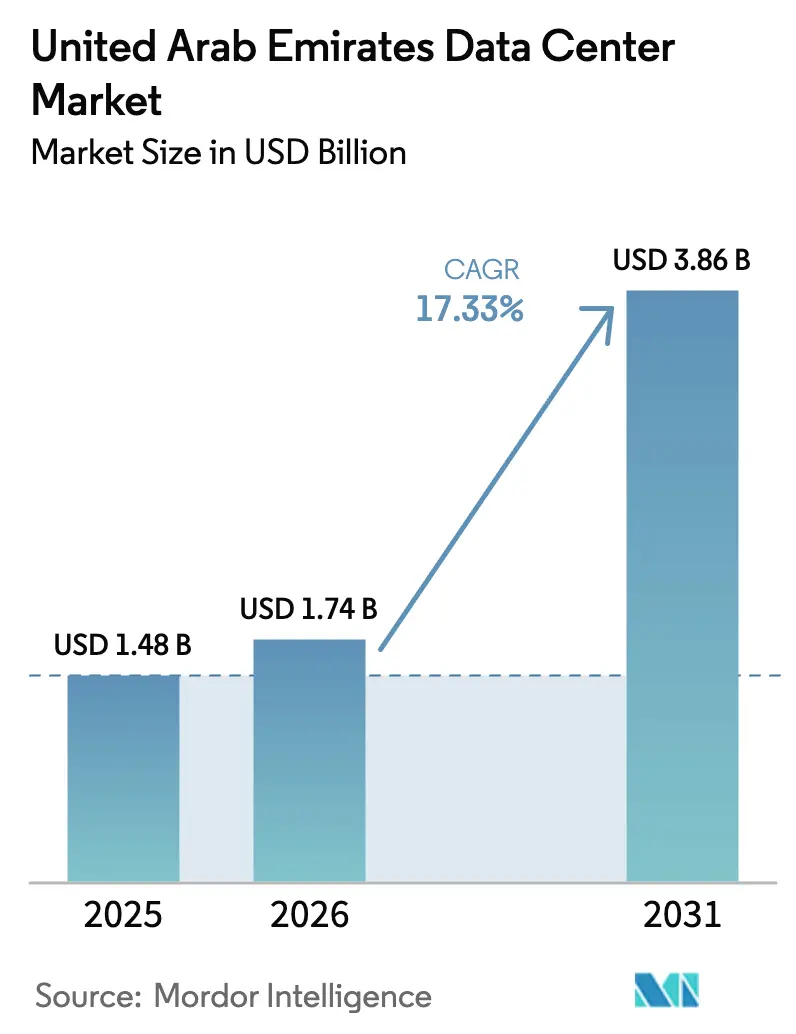

| Tamanho do mercado no ano base (2025) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.33% CAGR |

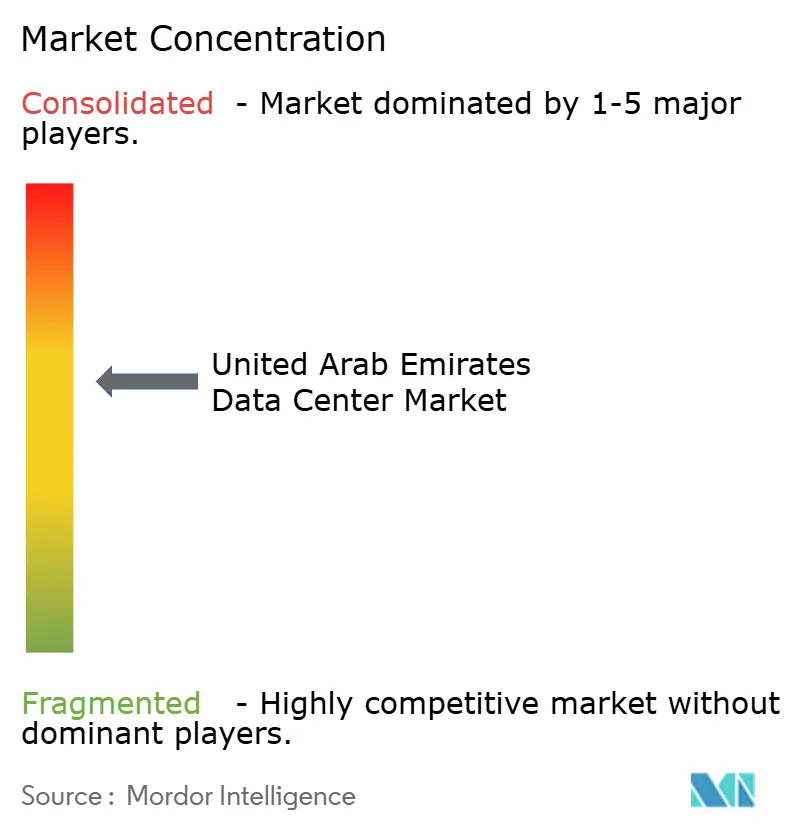

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de Data Center dos Emirados Árabes Unidos em 2026 é estimado em USD 1,74 bilhão, crescendo a partir do valor de 2025 de USD 1,48 bilhão, com projeções para 2031 mostrando USD 3,86 bilhões, crescendo a uma CAGR de 17,33% no período de 2026 a 2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 507,70 megawatts em 2025 para 675,80 megawatts até 2030, a uma CAGR de 5,89% durante o período de previsão (2025-2030). As participações e estimativas do segmento de mercado são calculadas e reportadas em termos de MW. Programas de IA soberana, regras obrigatórias de residência de dados e expansões de nuvem em hiperescala estão reescrevendo as curvas de demanda, à medida que as empresas priorizam capacidade local e densa em GPU em detrimento de reformas. Compromissos de capital governamental superiores a USD 50 bilhões, incluindo o complexo Stargate de 5 GW, reforçam a posição dos Emirados Árabes Unidos como polo de infraestrutura digital do Oriente Médio e direcionam o investimento para resfriamento por imersão em líquido, energias renováveis no local e energia de base proveniente de fontes nucleares. Mandatos de localização do Banco Central dos Emirados Árabes Unidos e da Autoridade Reguladora de Telecomunicações e Governo Digital reforçam ainda mais o vínculo entre conformidade regulatória e capacidade computacional doméstica, enquanto a implantação de redes 5G e a mobilidade autônoma aceleram a transição para nós de borda. A concentração do mercado intensificou-se após o salto de capacidade da Khazna Data Center de 28 MW em 2020 para mais de 500 MW em 2025, levando os compradores empresariais a ponderar o poder de precificação frente à resiliência operacional prometida pelos operadores alinhados à soberania.

Principais Conclusões do Relatório

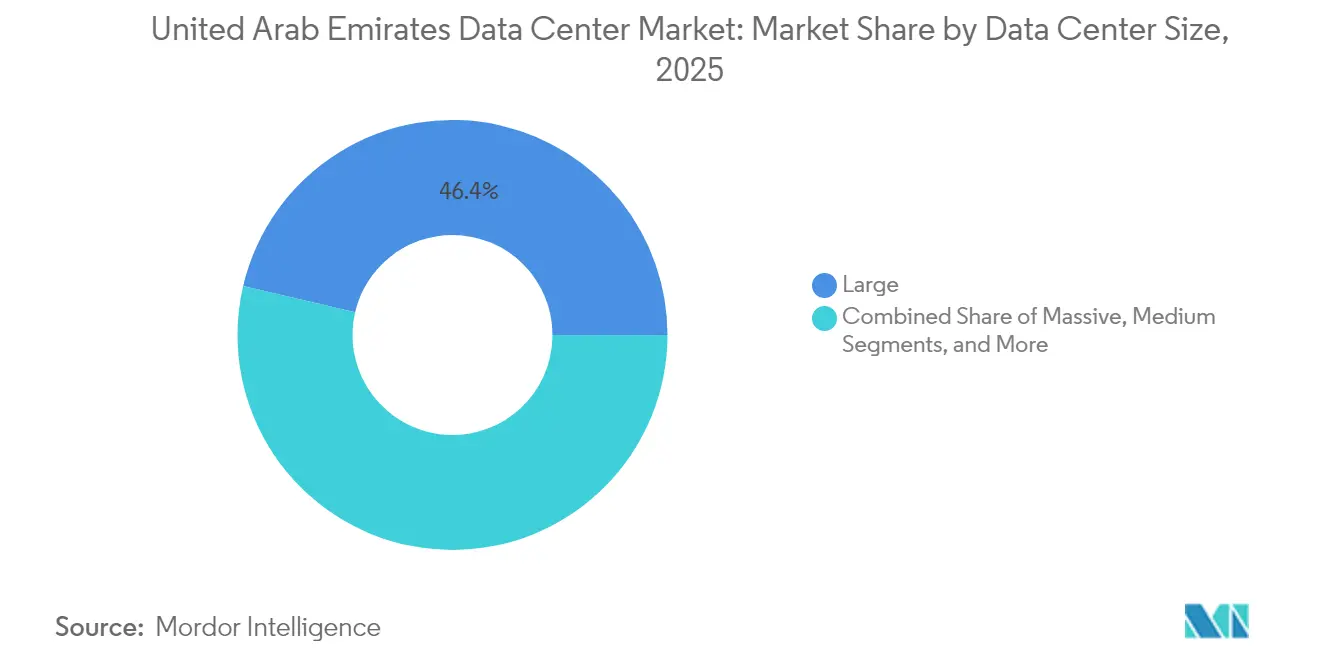

- Por tamanho do data center, as instalações de grande porte lideraram com 46,35% de participação de receita em 2025 no mercado de data center dos Emirados Árabes Unidos, enquanto a categoria massiva tem previsão de expansão a uma CAGR de 7,78% até 2031.

- Por padrão de nível, a infraestrutura de Nível 3 representou 76,60% da participação do mercado de data center dos Emirados Árabes Unidos em 2025; o Nível 4 tem projeção de registrar a CAGR mais rápida de 7,28% até 2031.

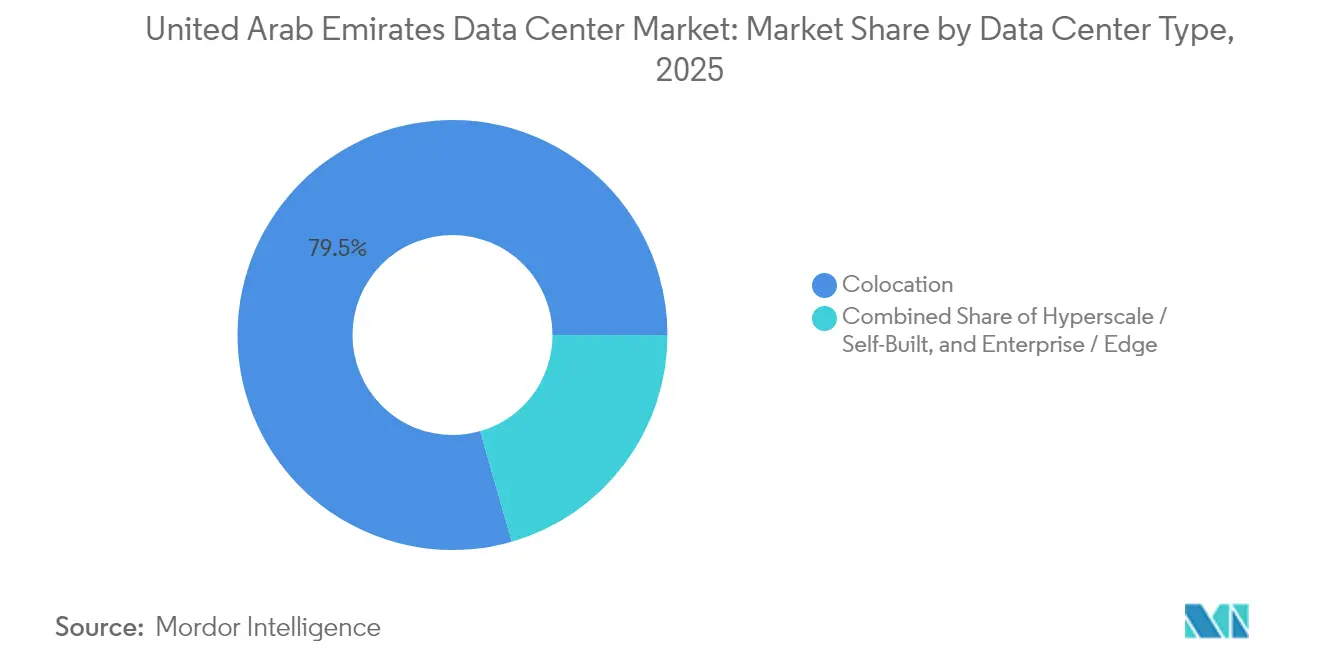

- Por tipo de data center, os serviços de colocação capturaram 79,45% da participação do tamanho do mercado de data center dos Emirados Árabes Unidos em 2025 e a computação de borda avança a uma CAGR de 7,76% até 2031.

- Por setor de usuário final, TI e telecomunicações detiveram 65,10% da participação do tamanho do mercado de data center dos Emirados Árabes Unidos em 2025, enquanto o segmento BFSI apresenta a maior CAGR de 8,04% até 2031.

- Por polo de concentração, Dubai comandou 56,75% da participação do mercado de data center dos Emirados Árabes Unidos em 2025; Abu Dhabi está crescendo mais rapidamente a uma CAGR de 8,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Robusta agenda digital prioritária do governo e visões Smart Dubai / EAU 2031 | +1.2% | Em todo o território dos EAU, concentrado em Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Expansões aceleradas de regiões de nuvem em hiperescala pela AWS, Microsoft e Google | +0.8% | Dubai e Abu Dhabi como regiões primárias, com efeito cascata para os Emirados do Norte | Curto prazo (≤ 2 anos) |

| Adoção rápida de modelos de IA soberana (por exemplo, G42 "Jais") impulsionando construções densas em GPU | +0.9% | Núcleo de Abu Dhabi, expandindo-se para Dubai | Médio prazo (2 a 4 anos) |

| Residência obrigatória de dados no país para setores regulamentados (CBUAE, TDRA) | +0.7% | Em todo o território dos EAU com concentração no DIFC e no ADGM | Longo prazo (≥ 4 anos) |

| Crescimento acelerado de projetos-piloto de hidrogênio verde gerando interesse em acordos de compra de energia renovável no local | +0.5% | Abu Dhabi e Dubai com foco na integração solar | Longo prazo (≥ 4 anos) |

| Surgimento de designs de imersão em líquido com "resfriamento desértico" reduzindo o PUE abaixo de 1,2 | +0.4% | Em todo o território dos EAU, particularmente em instalações de IA de alta densidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A transformação digital do governo acelera a demanda por infraestrutura

A diretriz de nuvem prioritária de 2024 do Smart Dubai e a Estratégia de Governo Digital 2025 impulsionam 90% dos serviços públicos para canais digitais, aumentando a necessidade de infraestruturas de nuvem soberana que atendam a regras rigorosas de residência de dados.[1]Autoridade Regulatória de Telecomunicações e Governo Digital, "FedNet Compliance Circular", tdra.gov.ae O fundo tecnológico de USD 100 bilhões da MGX, apoiado pela Mubadala e pela G42, canaliza capital paciente para construções de data centers que ancoram iniciativas mais amplas de IA. A parceria energética de USD 25 bilhões de Abu Dhabi com a Energy Capital Partners subsidia ativos de geração dedicados, reduzindo o risco na contratação de energia de longo prazo para inquilinos de hiperescala. As agências reguladoras agora exigem zonas de recuperação de desastres dentro das fronteiras nacionais, ampliando a demanda por projetos de múltiplas zonas de disponibilidade. Em todos os ministérios, as diretrizes de aquisição especificam Nível 3 ou superior do Uptime Institute, elevando o padrão de qualidade de novas instalações.

A localização de hiperescala impulsiona a expansão de capacidade

O contrato de desenvolvimento de AED 2 bilhões da Microsoft com a du sinaliza o investimento mais agressivo de capital estrangeiro em hiperescala comprometido com os Emirados Árabes Unidos, reservando imediatamente alocações de energia e terrenos antes das previstas restrições na rede elétrica. A AWS e o Google Cloud seguem com expansões de regiões que incluem compensações de cibersegurança e compromissos de capacitação profissional, acelerando o tempo de entrada no mercado para cargas de trabalho empresariais. Cada lançamento de nuvem obriga os operadores de colocação a pré-provisionar rotas de fibra escura e assinar acordos de compra de energia renovável. Os efeitos secundários incluem um aumento na absorção de racks por atacado por fornecedores de serviços gerenciados que revendem interconexões de nuvem, reduzindo o espaço disponível em instalações premium. A localização também comprime as diferenças de preços entre Dubai e Abu Dhabi, à medida que os provedores de hiperescala negociam aquisições de vários gigawatts em âmbito nacional.

Os modelos de IA soberana reformulam os requisitos de infraestrutura

A família de modelos multilíngues de grande linguagem Jais da G42 opera em sistemas Condor Galaxy que exigem resfriamento pelo lado da água combinado com densidades de 100 kW por rack, direcionando novas construções para tanques de imersão em líquido e barramentos de alta amperagem.[2]G42, "Jais Model Technical White Paper", g42.ai O campus de IA Stargate aloca 5 GW de capacidade dedicada e acesso a 500.000 GPUs da Nvidia por ano, posicionando os Emirados Árabes Unidos como a central de inferência de IA da região. A integração do Microsoft Cloud for Sovereignty por meio da Core42 permite que cargas de trabalho do setor público permaneçam no país enquanto utilizam o Azure para redundância global. Em conjunto, essas implantações impulsionam contratos da cadeia de suprimentos para óptica de próxima geração e memória de alta largura de banda, elevando o perfil de componentes acima das atualizações empresariais padrão. Os projetistas agora incorporam eletricidade de origem nuclear e armazenamento de hidrogênio no local na arquitetura de energia para atender tanto às exigências de confiabilidade quanto às de sustentabilidade.

Os mandatos de residência de dados criam um imperativo de localização

As regras aprimoradas de governança de dados do Banco Central dos Emirados Árabes Unidos obrigam os bancos licenciados a hospedar sistemas primários e secundários dentro da federação, encerrando a prática de espelhamento de plataformas bancárias centrais no exterior.[3]Banco Central dos Emirados Árabes Unidos, "Technology Risk Management Standards", centralbank.ae A TDRA estende requisitos similares às operadoras de telecomunicações por meio do FedNet, forçando a presença de data centers em cada emirado. A atualização de proteção de dados do DIFC de 2023 incorpora auditorias de sistemas de IA, restringindo transferências transfronteiriças a menos que parâmetros de adequação sejam atendidos. As multinacionais devem, portanto, arquitetar cenários híbridos que mantenham informações de identificação pessoal em pods locais, enquanto preservam centros globais de análise de dados. As despesas de capital em conformidade regulatória agora aparecem como itens de linha impulsionadores nos estudos de viabilidade de expansão de instalações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cadeia de suprimentos de semicondutores doméstica limitada para peças de reposição | -0.6% | Em todo o território dos EAU com maior impacto em instalações remotas | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra de construção de primeiro nível inflacionando os custos de engenharia, aquisição e construção | -0.8% | Zonas de construção de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência transfronteiriça de aterramento de cabos submarinos proveniente da Arábia Saudita e de Omã | -0.4% | Regiões costeiras dos EAU, particularmente Dubai e Fujairah | Médio prazo (2 a 4 anos) |

| Elevado estresse hídrico levando a regulamentações mais rígidas de resfriamento em Dubai e Abu Dhabi | -0.5% | Áreas metropolitanas de Dubai e Abu Dhabi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades na cadeia de suprimentos de semicondutores restringem o crescimento

A análise de licenças de exportação dos Estados Unidos para aceleradores de IA avançados prolonga os prazos de entrega e eleva o custo das peças de reposição para os operadores dos Emirados Árabes Unidos, pressionando as janelas de manutenção em clusters de missão crítica. Embora conversas exploratórias com líderes de fundições sugiram futura fabricação doméstica, os rendimentos comerciais ainda estão a vários anos de distância. A dependência de fonte única de memória de alta largura de banda da Coreia do Sul e de Taiwan intensifica a exposição a eventos geopolíticos, forçando os operadores a manter estoques de sobressalentes no local maiores e a adotar validação de firmware com múltiplos fornecedores. Essas medidas acrescentam custos de capital e complicam a modelagem de energia e térmica em cenários de inventário de pior caso.

A escassez de mão de obra na construção civil infla os custos de infraestrutura

Megaprojetos simultâneos em transporte, turismo e energias renováveis desviam trabalhadores especializados das construções de hiperescala, elevando os pacotes de engenharia, aquisição e construção em até 20% em relação aos parâmetros de referência de 2024. Os empreiteiros importam equipes especializadas da Índia e das Filipinas, mas os ciclos de visto, a escassez de habitação e os programas de aclimatação climática prolongam os cronogramas dos projetos. Os gargalos de mão de obra incentivam designs modulares que são transportados como módulos pré-fabricados, porém o transporte terrestre de contêineres de grande porte enfrenta restrições de peso por eixo nas rodovias interestaduais. Os incorporadores agora programam rotações de duplo turno e investem em centros de treinamento no local, acrescentando custos, mas preservando a integridade do cronograma para inquilinos de IA com exigências críticas de prazo de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Construções de hiperescala redefinem o planejamento de capacidade

Os campi massivos registraram a maior CAGR de 7,78%, sinalizando a preferência dos operadores por complexos integrados e construídos para uma finalidade específica, capazes de realizar implantações faseadas em sincronia com as ondas de aquisição de GPU. As grandes instalações ainda detêm 46,35% da capacidade e continuam sendo a âncora das ofertas de colocação de varejo, porém os novos contratos tendem a blocos de 10 MW e acima, à medida que os provedores de nuvem negociam termos de pagamento garantido por vários anos. O tamanho do mercado de data center dos Emirados Árabes Unidos para construções massivas tem previsão de atingir 256 MW até 2031, capitalizando as economias de acesso a subestações de alta tensão e circuitos de recuperação de calor. O capital soberano subsidia dívidas de longo prazo a spreads favoráveis, reduzindo o custo médio ponderado de capital em relação aos pares de incorporadores em mercados secundários e sustentando lances agressivos de preço por quilowatt que os incumbentes têm dificuldade em igualar.

Nesse contexto, a expansão do portfólio da Khazna Data Center de 28 MW em 2020 para 500 MW cinco anos depois demonstra como o apoio soberano acelera a montagem de banco de terrenos, reserva de energia e processamento de licenças. A participação de mercado de data center dos Emirados Árabes Unidos comandada por sites massivos se ampliará assim que o campus Stargate atingir prontidão comercial e lançar subsequentes tranches de 1 GW, uma mudança de patamar que poucos operadores privados podem replicar. As construções de médio porte continuam a atender cargas de trabalho de recuperação de desastres e escritórios de campo, porém seu pipeline diminui à medida que os clientes optam pela diversidade de zonas de disponibilidade dentro do mesmo patrimônio de hiperescala, em vez de instalações dispersas independentes.

Por Padrão de Nível: Os ganhos de confiabilidade superam as considerações de custo

O Nível 3 domina com 76,60%, à medida que as empresas equilibram redundância com eficiência de capital, porém o subconjunto de Nível 4 está acelerando a 7,28% de CAGR, pois os clusters de BFSI, governo e inferência de IA traduzem a intolerância ao tempo de inatividade em objetivos de nível de serviço contratuais. O tamanho do mercado de data center dos Emirados Árabes Unidos para instalações de Nível 4 deverá ultrapassar 151 MW até 2031, impulsionado pela maturação das cadeias de suprimentos para componentes de chaveamento com manutenção simultânea e componentes de trem de força tolerantes a falhas. Os operadores buscam certificações de design do Uptime Institute para desbloquear tarifas premium e acordos de pagamento garantido de longo prazo em segmentos verticais regulamentados.

A conquista da certificação de Nível 4 pelo Município de Abu Dhabi para seu site modular de recuperação de desastres estabelece um referencial para o setor público. As solicitações de proposta de clientes agora exigem domínios de segurança com microsegmentação e circuitos de torres de resfriamento com alimentação dupla, características mais fáceis de incorporar em novas construções do que em reformas. As instalações de Nível 1 e Nível 2 diminuem em participação, à medida que os ambientes de desenvolvimento e teste migram para a nuvem pública, concentrando a demanda remanescente em aplicações legadas aguardando refatoração.

Por Tipo de Data Center: Os nós de borda escalam com os casos de uso de 5G

A colocação retém 79,45% de participação, à medida que as empresas preferem modelos de despesas operacionais em detrimento da propriedade de despesas de capital, especialmente para funções de conformidade regulatória que exigem paredes locais, mas não proprietárias. O crescimento, contudo, inclina-se para nós de computação de borda avançando a 7,76% de CAGR com base no transporte autônomo, sensores de cidades inteligentes e armazenamento em cache de conteúdo móvel. O tamanho do mercado de data center dos Emirados Árabes Unidos alocado para nós de borda deve ultrapassar 54 MW até 2031, um aumento de três vezes em relação às bases de 2024. As operadoras de telecomunicações reformulam escritórios centrais em micro hubs de dados que hospedam virtualização de funções de rede, bem como serviços de inferência de IA de terceiros.

As autoconstruções de hiperescala avançam em paralelo, especialmente onde os provedores globais asseguram terrenos estratégicos próximos a corredores de utilidades para garantir a expansão de múltiplos gigawatts no futuro. A colocação por atacado superou o varejo em novos contratos assinados, refletindo a aquisição em nível de grupo empresarial e o desejo de fixar ecossistemas de interconexão adjacentes às rampas de acesso à nuvem.

Por Setor de Usuário Final: O BFSI avança por saltos impulsionado pelos mandatos de banco digital

As empresas de TI e telecomunicações comandaram 65,10% dos megawatts instalados em 2025, espelhando o posicionamento dos Emirados Árabes Unidos como portal digital do Golfo. O tamanho do mercado de data center dos Emirados Árabes Unidos atribuído ao BFSI crescerá a uma CAGR de 8,04%, ultrapassando 97 MW até 2031, à medida que as regulamentações de finanças abertas e os pilotos de moeda digital do banco central moldam as estratégias computacionais. Os bancos devem hospedar gateways de API e sandboxes de tecnologia regulatória dentro da federação para cumprir as regras de soberania de dados do CBUAE, uma mudança que canaliza cargas de trabalho de alta disponibilidade para zonas de Nível 4. A demanda governamental permanece resiliente, à medida que os ministérios implantam plataformas de cidades inteligentes e suites de compras eletrônicas que operam em nuvens soberanas.

O comércio eletrônico, a mídia e a manufatura mantêm uma absorção estável, porém secundária, muitas vezes por meio de suites por atacado de múltiplos inquilinos, em vez de salas construídas para fins específicos. Os provedores de conteúdo enfatizam a entrega de baixa latência para usuários móveis, alinhando-se com implantações de borda ao longo dos anéis de estações base de 5G, enquanto os fabricantes adotam controle de qualidade orientado por IA e simulações de gêmeos digitais que preferem proximidade aos clusters de sensores de IIoT.

Análise Geográfica

A sólida participação de 56,75% de Dubai surge das vantagens de ser pioneiro em conectividade, logística de aviação e um design regulatório pró-negócios que atrai sedes de multinacionais e sandboxes de fintechs. Os corredores de data center do emirado ao longo da Estrada Al Fujairah e do Dubai South abrigam a mais densa concentração de hotéis de operadoras, permitindo latência de um salto para os principais pacotes de cabos submarinos que chegam em Jebel Ali. Os mandatos de construção ecológica introduzidos em 2024 impulsionam os operadores a adotar imersão em líquido com resfriamento desértico e aumento solar nos telhados para manter a eficiência competitiva no uso de energia. As regras de escassez hídrica, contudo, restringem os sistemas de resfriamento evaporativo, promovendo a adoção de resfriadores de circuito fechado que elevam o custo de capital, mas melhoram os indicadores de sustentabilidade. As pressões de preço persistem à medida que os valores dos terrenos sobem perto da Expo City e do Dubai Silicon Oasis, levando alguns incorporadores a migrar para layouts verticais de vários andares para maximizar os índices de aproveitamento do lote.

A CAGR de 8,16% de Abu Dhabi reflete o efeito volante do capital soberano, da carga de base de origem nuclear e das concessões de terrenos dentro do KIZAD e da Masdar City, que incluem conexões de utilidades com estabilidade de arrendamento de longo prazo. Apenas o campus de IA Stargate promete 5 GW de consumo eventual, superando em muito a carga nacional atual e atraindo fornecedores auxiliares em condicionamento de energia, resfriamento avançado e testes de chips. O quadro de direito comum do ADGM atrai empresas de gestão de ativos que exigem códigos legais familiares, reforçando a demanda computacional para mecanismos de modelagem de risco e liquidação de negociações hospedados dentro do emirado. A convergência de projetos-piloto de hidrogênio verde e megaparques solares acrescenta opções para atributos de baixo carbono em relatórios corporativos de sustentabilidade, um diferencial em solicitações de proposta globais.

Os demais emirados atendem a nichos emergentes ancorados em cargas de trabalho de borda sensíveis à latência, reservas de recuperação de desastres e agregação de dados industriais de IoT. A frente marítima no Mar da Arábia de Fujairah contorna os pontos de estrangulamento do Estreito de Ormuz, oferecendo estações de aterramento alternativas para futuros sistemas de cabos que reduzirão os preços de trânsito por atacado. Ras Al Khaimah atrai mineradores de blockchain por meio de tarifas de eletricidade preferenciais vinculadas a projetos de energia derivada de pedreiras, embora a incerteza regulatória mantenha a absorção modesta. A Cidade Universitária de Sharjah incuba startups de IA que alugam micropods dentro de zonas de inovação de uso misto. A confiabilidade da rede fora do corredor Dubai-Abu Dhabi continua sendo o principal freio às construções de hiperescala, mas os programas federais de interligação em andamento devem elevar os padrões de redundância em todos os sete emirados até 2028.

Cenário Competitivo

A Khazna Data Centers exerce influência desproporcional com aproximadamente 70% da capacidade nacional concentrada em mais de uma dúzia de campi, uma escala alcançada por meio de apoio soberano persistente e um modelo de módulo padronizado de 20 MW que acelera o licenciamento e a construção. A participação de USD 2,2 bilhões da Silver Lake introduz práticas de governança ocidentais, mantendo o controle estratégico com a G42, alinhando a eficiência de capital com os objetivos nacionais de IA. O roteiro da Khazna Data Center prioriza salas otimizadas para IA com tanques de imersão em líquido, barramentos de alta amperagem e conexões diretas a subestações dimensionadas em 250 MVA por bloco, características que concorrentes menores têm dificuldade em replicar.

O concorrente internacional Equinix se concentra em instalações centradas em interconexão próximas a locais de aterramento de cabos e às principais centrais de operadoras, atendendo a inquilinos multinacionais de nuvem, Software como Serviço e mídia que valorizam ambientes de alta densidade de rede em detrimento da escala bruta em megawatts. A Moro Hub aproveita a propriedade da Autoridade de Eletricidade e Água de Dubai para comercializar pacotes de hospedagem neutros em carbono alimentados por matrizes solares ao lado do parque, visando governos e empresas orientadas à sustentabilidade. A Gulf Data Hub posiciona suites flexíveis de colocação para empresas de pequeno e médio porte, oferecendo hospedagem gerenciada e suporte de conformidade incorporados em jurisdições de zonas francas.

Os temas estratégicos incluem a integração vertical entre o desenvolvimento de modelos de IA, serviços de nuvem e infraestrutura física, como exemplificado pela pilha da G42, que abrange desde parcerias de design de chips até a implantação de modelos de linguagem de grande escala soberanos. Os especialistas em borda colaboram com operadores de telecomunicações para reformar escritórios centrais em micro data centers que hospedam funções centrais de 5G e armazenamento em cache de conteúdo, criando estruturas distribuídas que complementam os núcleos de hiperescala. Fusões e trocas de ativos permanecem plausíveis, à medida que os investidores buscam diversificação para além de um único player dominante, mas a supervisão regulatória provavelmente preservará uma participação majoritária alinhada à soberania em qualquer campus de escala nacional daqui para frente.

Líderes do Setor de Data Center dos Emirados Árabes Unidos

Equinix Inc.

Etisalat

Gulf Data Hub

Khazna Data Center

Web Werks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Google Cloud e o Conselho de Cibersegurança dos EAU lançaram um centro de excelência em cibersegurança em Abu Dhabi para avançar as defesas nacionais de nuvem.

- Março de 2025: A ADQ firmou uma parceria de USD 25 bilhões com a Energy Capital Partners para financiar projetos dedicados de energia e estabilidade da rede elétrica para campi de hiperescala.

- Fevereiro de 2025: Os Emirados Árabes Unidos anunciaram planos de investir até EUR 50 bilhões em data centers na França, incluindo uma instalação específica de 1 GW para IA, sob o pacto estratégico de IA França-EAU.

- Novembro de 2024: A Microsoft assinou um acordo com a ADNOC e a Masdar para integrar energia renovável nas operações de nuvem e data center dos Emirados Árabes Unidos.

Escopo do Relatório do Mercado de Data Center dos Emirados Árabes Unidos

Abu Dhabi e Dubai são cobertos como segmentos por Polo de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autônomo | ||

| Empresarial / Borda | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação de Varejo | |

| Colocação por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Dubai |

| Abu Dhabi |

| Restante dos Emirados Árabes Unidos |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Padrão de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autônomo | ||

| Empresarial / Borda | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação de Varejo | ||

| Colocação por Atacado | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Polo de Concentração | Dubai | ||

| Abu Dhabi | |||

| Restante dos Emirados Árabes Unidos | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Indica até que ponto a capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas competências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são classificados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é dividido em 3 categorias: serviço de colocação de varejo, atacado e hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a potenciais clientes. O serviço de colocação de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocação por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocação em hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Center opera em bases B2B (empresa para empresa). BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente denominada U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel fundamental no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Indica quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, a taxa de absorção seria de 75%. Também é denominada taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem basicamente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é crítico para a operação do data center. |

| Eficácia do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, ao passo que um data center com PUE acima de 2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (no-break, geradores, CRAC) é acrescentado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias, de modo que o fornecimento do no-break seja contínuo para os equipamentos de TI, mesmo durante a interrupção da energia da concessionária. O no-break suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o no-break, os geradores são instalados no data center para garantir um fornecimento contínuo de energia, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel suficiente para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Denominado 'Necessidade mais um', indica a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas de no-break, para alcançar N+1, um sistema de no-break adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre racks em uma fileira, onde absorve o ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (no-break, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual inferior a 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, no-breaks, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 22 horas. |

| Nível 3 | Um data center que possui componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é denominado data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha no resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual inferior a 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento, bem como múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados de forma dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual inferior a 26,3 minutos. |

| Data Center Pequeno | O data center que possui área de piso igual ou inferior a 5.000 pés quadrados ou cujo número de racks que podem ser instalados é igual ou inferior a 200 é classificado como data center pequeno. |

| Data Center Médio | O data center que possui área de piso entre 5.001 e 20.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | O data center que possui área de piso entre 20.001 e 75.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | O data center que possui área de piso entre 75.001 e 225.000 pés quadrados, ou cujo número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | O data center que possui área de piso igual ou superior a 225.001 pés quadrados, ou cujo número de racks que podem ser instalados é igual ou superior a 9.001, é classificado como data center mega. |

| Colocação de Varejo | Refere-se aos clientes que possuem uma necessidade de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas (PMEs). |

| Colocação por Atacado | Refere-se aos clientes que possuem uma necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocação em Hiperescala | Refere-se aos clientes que possuem uma necessidade de capacidade superior a 4 MW. A demanda por hiperescala origina-se principalmente de grandes provedores de nuvem, empresas de TI, BFSI e provedores de conteúdo por streaming (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Óptica | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabo de cobre e cabo de fibra óptica são utilizados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterramento. Por meio desse cabo, a comunicação e a conectividade com a internet entre países em todo o mundo são estabelecidas. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura