Tamanho e Participação do Mercado de Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

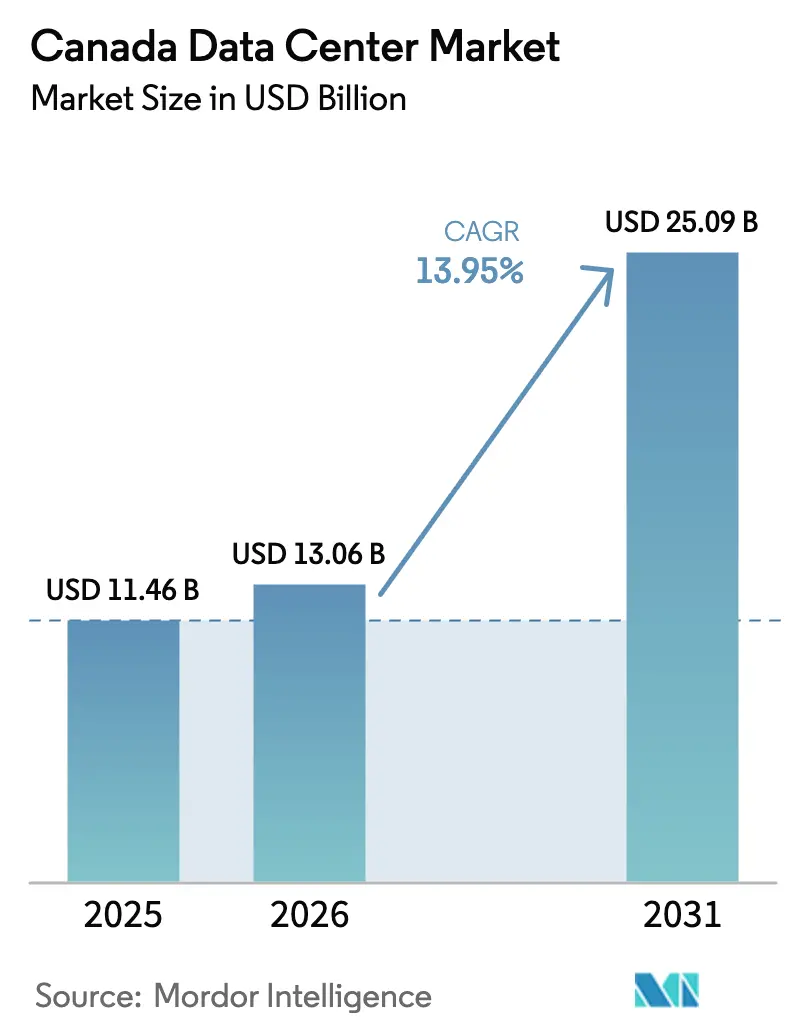

| Tamanho do mercado no ano base (2025) | 11.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Canadá por Mordor Intelligence

O tamanho do Mercado de Data Centers do Canadá em 2026 é estimado em USD 13,06 bilhões, crescendo a partir do valor de 2025 de USD 11,46 bilhões, com projeções para 2031 mostrando USD 25,09 bilhões, crescendo a uma CAGR de 13,95% no período 2026-2031. Em termos de capacidade de carga de TI, espera-se que o mercado cresça de 3,13 mil megawatts em 2025 para 3,97 mil megawatts até 2030, a uma CAGR de 4,89% durante o período de previsão (2025-2030). As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. O impulso vem das plataformas de nuvem em hiperescala que localizam cargas de trabalho, de um aumento nos clusters de treinamento de inteligência artificial (IA) e de mandatos de soberania de dados transfronteiriços que incentivam empresas dos Estados Unidos a processar informações regulamentadas em solo canadense. As instalações de Nível 3 dominam porque oferecem alta disponibilidade a níveis de custo que a maioria das empresas aceita, enquanto os arranjos de colocalização permanecem como o modelo de fornecimento padrão, pois as empresas evitam autoprovisionamentos intensivos em capital. Ontário mantém o maior footprint provincial graças às densas rotas de fibra óptica e à proximidade com o hub financeiro do país, enquanto Quebec acelera com base na eletricidade hidráulica de baixo custo e nos incentivos provinciais diretos para o desenvolvimento de IA. O posicionamento competitivo favorece os operadores que combinam acesso a energia renovável, economias de escala e credenciais de nuvem soberana. Nesse contexto, as disparidades no preço da energia fora das regiões ricas em hidrelétricas e a escassez de técnicos especializados moderam a curva de crescimento de médio prazo.

Principais Conclusões do Relatório

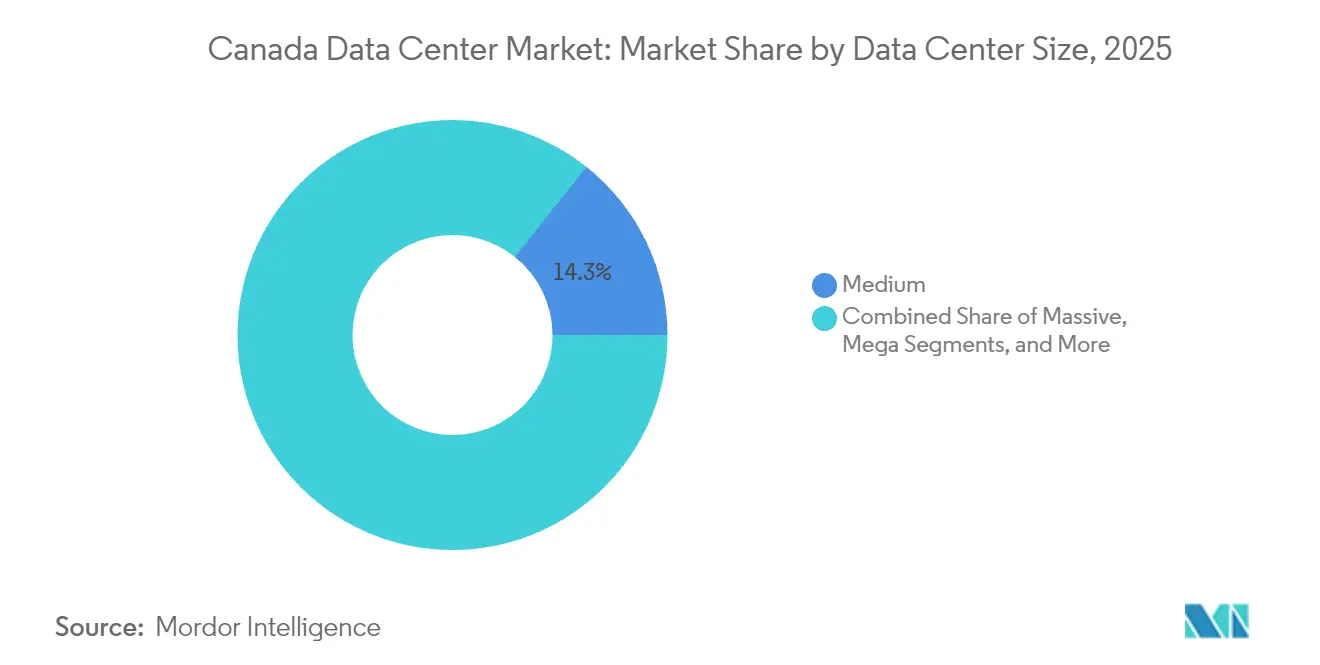

- Por tamanho de data center, as instalações de médio porte capturaram 14,28% da participação do Mercado de Data Centers do Canadá em 2025, enquanto as instalações de grande porte estão avançando a uma CAGR de 4,93% até 2031.

- Por classificação de nível, as instalações de Nível 3 detiveram 80,95% da participação de receita em 2025; prevê-se que o Nível 4 se expanda a uma CAGR de 5,45% até 2031.

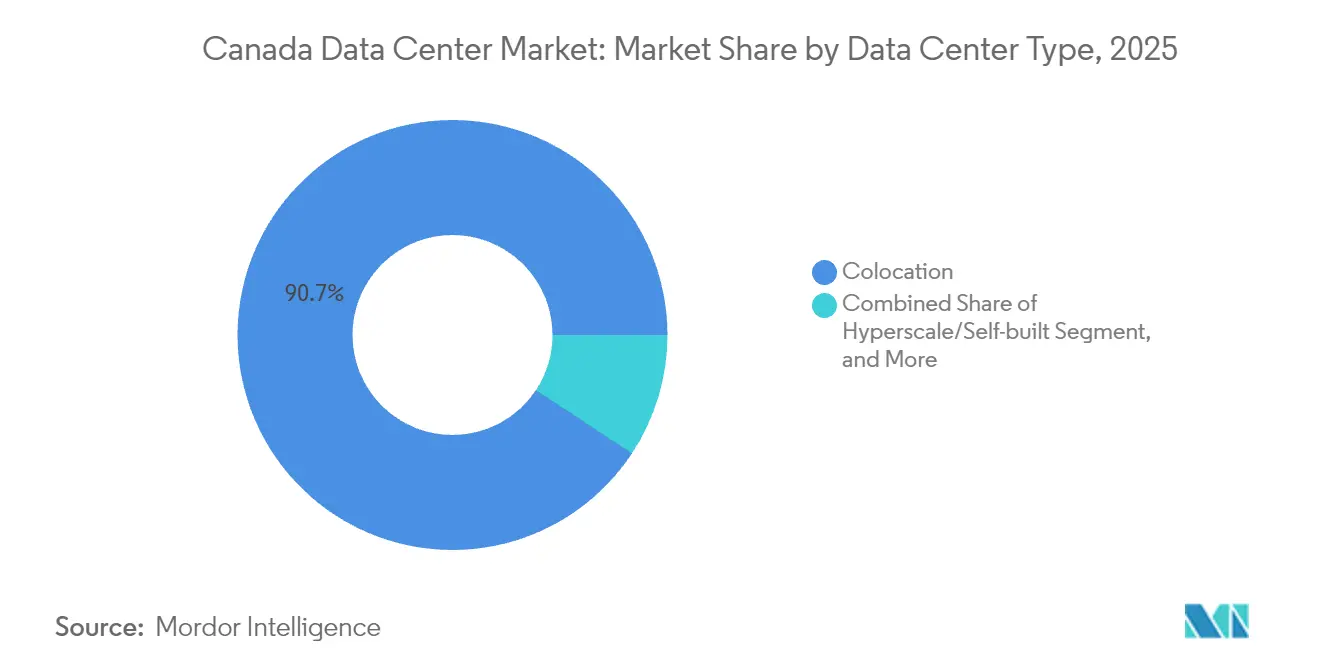

- Por tipo de data center, os modelos de colocalização responderam por 90,72% do tamanho do Mercado de Data Centers do Canadá em 2025, e projeta-se que as implantações de nuvem em hiperescala cresçam a uma CAGR de 6,58% até 2031 ao longo do período.

- Por usuário final, TI e telecomunicações comandaram 48,12% de participação em 2025, enquanto as cargas de trabalho de serviços bancários, financeiros e de seguros devem crescer mais rapidamente a uma CAGR de 6,31% até 2031.

- Por ponto de destaque, Quebec respondeu por 24,55% da participação do Mercado de Data Centers do Canadá em 2025 e está se expandindo a uma CAGR de 5,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de serviços de nuvem e expansões em hiperescala | +1.2% | Nacional – núcleo de Ontário e Quebec | Médio prazo (2-4 anos) |

| Incentivos governamentais de energia verde para data centers | +0.9% | Quebec, Colúmbia Britânica, Manitoba | Longo prazo (≥ 4 anos) |

| Crescimento no consumo de dados proveniente de 5G e streaming de vídeo | +0.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono via energia hidráulica e eólica | +0.6% | Quebec e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Demanda transfronteiriça de soberania de dados de empresas dos Estados Unidos | +0.4% | Nacional – corredor Toronto-Montréal | Médio prazo (2-4 anos) |

| Crescimento das cargas de trabalho de IA e HPC provenientes de pesquisa do setor público | +0.2% | Nacional – polos de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Serviços de Nuvem e Expansões em Hiperescala

As plataformas de hiperescala estão localizando infraestrutura para satisfazer regras mais rígidas de residência de dados e orçamentos de latência, impulsionando o Mercado de Data Centers do Canadá em direção a campi de múltiplas centenas de megawatts. A expansão da eStruxture em Calgary, avaliada em CAD 750 milhões (USD 585 milhões), entregará 90 MW dedicados a cargas de trabalho de IA generativa e nuvem. A chegada desses projetos comprime os prazos de implantação de fibra óptica de suporte, interconexões de utilidades e nós de borda. Os operadores de nuvem também recorrem à rede nacional de estações de aterrissagem de cabos para equilibrar os fluxos de tráfego de leste a oeste e, simultaneamente, retroalimentar o tráfego excedente dos EUA quando as redes do sul enfrentam congestionamento. O efeito é uma elevação constante nos contratos de colocalização por atacado, prazos médios de locação mais longos e densidades de energia por rack mais elevadas nos halls de Nível 3. Como o Canadá oferece estabilidade política e um claro marco de privacidade, os provedores veem as ondas de construção atuais como investimentos âncora que moldarão a alocação de cargas de trabalho transfronteiriças por uma década.

Crescimento no Consumo de Dados Proveniente de 5G e Streaming de Vídeo

Os lançamentos nacionais de 5G criam picos granulares de dados à medida que o streaming em ultra-alta-definição, os serviços de realidade aumentada e os sensores de cidades inteligentes convergem nas redes de backhaul móvel. A TELUS orçou CAD 50 bilhões (USD 39 bilhões) até 2028 para modernizar os sites de rádio e a borda de data center necessária para manter metas de latência de ida e volta abaixo de 10 milissegundos. Os provedores de vídeo também escalam a entrega de catálogos em 4K e 8K simultaneamente, o que força as redes de entrega de conteúdo a incorporar nós de cache profundamente dentro dos hotéis de operadoras. À medida que essas cargas de trabalho amadurecem, racks individuais agora requerem até 30 kW para aceleradores de transcodificação, o triplo da linha de base dos nós de streaming legados. Municípios com loops de fibra metropolitana e imóveis acessíveis começaram a zonear micro-instalações para que os operadores possam conteinerizar a computação mais perto de clusters populacionais. Coletivamente, essas mudanças ancoram um corredor de demanda robusto que manterá os níveis de utilização acima do benchmark de 80% que desencadeia a próxima fase de expansão.

Incentivos Governamentais de Energia Verde para Data Centers

Agências federais e provinciais aproveitam seus abundantes recursos hídricos para atrair projetos de computação intensivos em capital, reduzindo as tarifas de energia e agilizando as aprovações de interconexão à rede. A tarifa de eletricidade de Quebec de CAD 0,0537 por kWh (USD 0,042 por kWh) sob a tarifa de data center da Hydro-Québec está 60% abaixo da tarifa indexada a combustíveis fósseis de Alberta, ampliando as oportunidades de arbitragem de localização. A Lei de Energia Limpa da Colúmbia Britânica garante 93% de geração renovável na rede, permitindo que os operadores atinjam metas de emissões líquidas zero sem contratos complexos de compra de energia fora do local. No nível federal, a Estratégia Canadense de Computação Soberana de IA reserva subsídios de capital e benefícios de depreciação acelerada para sites que documentem o uso de energia renovável. Esses incentivos comprimem os períodos de retorno em até dois anos, direcionando uma onda de propostas em hiperescala que, de outra forma, poderiam ser destinadas a locais nos estados montanhosos dos EUA. O resultado é uma vantagem de custo estrutural que sustenta a competitividade de médio prazo para o Mercado de Data Centers do Canadá.

Monetização de Créditos de Carbono via Energia Hidráulica e Eólica

Os operadores estão começando a tratar as compensações de gases de efeito estufa como um fluxo de receita secundário. Sob o marco federal de precificação de carbono, instalações que certificam insumos renováveis e implantam recuperação de calor residual ganham créditos negociáveis com emissores industriais. O projeto AI Fabric de 500 MW da Bell na Colúmbia Britânica é desenvolvido especificamente para aproveitar esses créditos, que a administração considera como uma proteção de fluxo de caixa de múltiplos milhões de dólares, uma vez que as GPUs atingirem a utilização total. Estimativas preliminares sugerem um aumento de 4% nas métricas de taxa interna de retorno para construções greenfield que integram aquecimento urbano a campi próximos. A economia credível das compensações também ressoa com corporações dos EUA que precisam de contabilidade de emissões auditável, reforçando a posição do Canadá como um enclave de computação de baixo carbono para multinacionais norte-americanas. No longo prazo, a liquidez dos créditos de carbono pode evoluir para uma premissa central de subscrição para financiadores de projetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia fora das províncias ricas em hidrelétricas | -0.7% | Alberta, Saskatchewan, províncias do Atlântico | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de mão de obra especializada em data centers | -0.5% | Nacional – mais agudo em metrópoles secundárias | Médio prazo (2-4 anos) |

| Processos demorados de licenciamento relacionados a consultas sobre terras indígenas | -0.3% | Territórios ricos em recursos | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro para instalações focadas em criptoativos | -0.2% | Regiões com intensa mineração | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia Fora das Províncias Ricas em Hidrelétricas

A eletricidade em Alberta tem uma média de CAD 0,2367 por kWh (USD 0,187 por kWh), um prêmio de quatro vezes e meia sobre as tarifas de Quebec. Tais disparidades corroem o modelo de custos para fazendas de treinamento de IA que podem consumir blocos de 70 MW com fatores de carga acima de 90%. Embora os projetos de cogeração a gás natural compensem parcialmente os preços da rede, os desenvolvedores ainda têm dificuldade em modelar taxas de hospedagem competitivas em comparação com as regiões hidrelétricas. O desequilíbrio canaliza o investimento para os corredores orientais, aprofundando as lacunas de capacidade provincial e forçando os locatários de nuvem a retroalimentar o tráfego por distâncias maiores. Com o tempo, o subinvestimento corre o risco de restringir o crescimento da economia digital nas províncias da pradaria e do Atlântico, a menos que os reguladores subsidiem a construção de renováveis ou congelem temporariamente as tarifas industriais de energia. No curto prazo, a volatilidade dos preços deduz 0,7 pontos percentuais da CAGR headline do Mercado de Data Centers do Canadá.

Disponibilidade Limitada de Mão de Obra Especializada em Data Centers

O Uptime Institute projeta que a demanda global por pessoal em instalações saltará 42% até 2030, mas os pipelines de formação profissional canadenses ficam atrás de economias similares.[1]Innovation, Science and Economic Development Canada, "Estratégia Canadense de Computação Soberana de IA," ised-isde.canada.ca O resfriamento líquido de alta densidade, o monitoramento avançado de sistemas de energia e os frameworks de cibersegurança de confiança zero requerem técnicos especializados raramente treinados em programas convencionais de TI. O talento se concentra em Toronto e Vancouver, deixando novas construções em Calgary, Winnipeg e Halifax com insuficiência de pessoal durante o comissionamento. A pressão salarial já adiciona vários milhões de dólares às linhas de despesas operacionais anuais para instalações de médio porte, e os cronogramas de projetos atrasam quando as tarefas do caminho crítico dependem do mesmo pool de engenheiros de comissionamento. Os esquemas nacionais de requalificação estão em andamento, mas a lacuna de tempo significa que as insuficiências de pessoal reduzirão 0,5 pontos percentuais da taxa de crescimento composta, a menos que as reformas de imigração e aprendizagem acelerada ganhem tração rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center - A Polarização de Capacidade Favorece Campi Maiores

As instalações de grande porte ultrapassaram 1,1 mil MW de carga de TI instalada em 2025, equivalente a 33,72% do tamanho do Mercado de Data Centers do Canadá, e estão avançando a uma CAGR de 4,93% até 2031. As empresas de hiperescala visam blocos de 50 MW a 100 MW porque campi consolidados desbloqueiam descontos de energia em volume, simplificam as posturas de segurança e acomodam o resfriamento líquido em rack sem retrofits fragmentados. As empresas menores continuam a alugar espaço em instalações de médio porte devido a compromissos mínimos mais baixos, o que explica a participação de 14,28% desse segmento no ano passado. No entanto, as solicitações de capacidade acima de 5 MW estão migrando quase exclusivamente para campi de grande porte que agrupam subestações no local com rotas de fibra escura direta para rampas de acesso à nuvem. O campus de Calgary da eStruxture exemplifica essa mudança, reservando duas parcelas de terreno adjacentes para eventuais corredores de expansão de 150 MW.

As instalações de médio porte mantêm relevância onde os orçamentos de latência ditam a proximidade do centro da cidade ou onde os códigos municipais restringem o consumo de energia. Os operadores retrofitam torres de escritórios existentes em sites de 5 MW a 10 MW que hospedam nós de borda de entrega de conteúdo, mecanismos de negociação de baixa latência e arrays de recuperação de desastres. Na extremidade menor, os micro-data centers distribuídos emergem dentro de bolsas de varejo e plantas de manufatura inteligente, mas esses ativos representam menos de 2% do Mercado de Data Centers do Canadá. Nos próximos cinco anos, os padrões de alocação de capital sugerem fortemente uma paisagem bifurcada na qual parques de hiperescala com múltiplas instalações coexistem com nós de borda metropolitana de alta margem, em vez de uma distribuição uniforme entre os tradicionais brackets pequeno, médio e grande.

Por Tipo de Nível - O Nível 3 Permanece o Padrão Comercial

O Nível 3 capturou 80,95% da capacidade instalada em 2025, sustentando a hospedagem de cargas de trabalho empresariais convencionais. Os operadores valorizam a garantia de disponibilidade de 99,982% e a redundância N+1 porque equilibra confiabilidade com tetos de custo toleráveis para os orçamentos de CIO. A participação do Mercado de Data Centers do Canadá para instalações de Nível 4 se expandirá, no entanto, a uma CAGR de 5,45%, impulsionada por mandatos bancários, de defesa e de saúde que estipulam arquiteturas de manutenção simultânea e tolerantes a falhas. A Bell incorporou o design de Nível 4 no projeto do AI Fabric para garantir disponibilidade contínua de inferência para análises de segurança pública.

Os halls de Nível 2 persistem dentro das centrais de telecomunicações legadas onde residem elementos de rede não críticos, mas novos investimentos raramente fluem para essa classe. Alguns proprietários planejam upgrades em fases que inserem linhas de gerador secundário e chaves estáticas com duplo intertravamento para elevar os sites ao Nível 3 ao longo da vida útil do arrendamento. Em contraste, o Nível 1 é praticamente ausente no Canadá porque mesmo os clientes com restrições orçamentárias esperam pelo menos componentes redundantes básicos. A progressão ilustra um arco de premiumização mais amplo à medida que as cargas de trabalho de IA e análises em tempo real demandam acordos de nível de serviço cada vez mais rígidos, empurrando gradualmente a expectativa média de disponibilidade em direção ao status de Nível 4 ao longo da década.

Por Tipo de Data Center - Colocalização Domina, Autoprovisionamento em Hiperescala Acelera

A colocalização respondeu por 90,72% dos gabinetes instalados em 2025, sublinhando como as empresas preferem a terceirização operacional enquanto mantêm controle sobre a aquisição de servidores e pilhas de segurança. Os negócios por atacado impulsionam a demanda por metragem quadrada à medida que os locatários alugam suítes completas para envelopes de energia previsíveis, enquanto as gaiolas de varejo atendem a picos de tráfego sazonal e sandboxes de prova de conceito. Os campi de hiperescala autoprovisionados representam o segmento de crescimento mais rápido a uma CAGR de 6,58%, à medida que Amazon Web Services, Google Cloud e Microsoft Azure executam planos de nuvem soberana. Essas empresas priorizam relacionamentos diretos com as concessionárias e designs proprietários de resfriamento evaporativo que os proprietários de colocalização não conseguem replicar sem adaptações específicas ao locatário de múltiplos milhões de dólares.

Os modelos de implantação híbrida estão florescendo, onde as empresas implantam plataformas principais de treinamento de IA em pilhas de hiperescala e expandem mecanismos de inferência menores em racks de colocalização de varejo mais próximos aos usuários. O Sovereign AI Factory da TELUS combina ambos os paradigmas: um framework de colocalização integrado com clusters NVIDIA DGX que os clientes alugam sob demanda. Ao longo da janela de previsão, esses modelos compostos devem aprofundar o entrelaçamento entre hotéis de operadoras, zonas de nuvem regionais e micro-pods no local, incorporando complexidade estrutural ao setor de data centers do Canadá sem deslocar a colocalização de seu papel de âncora.

Por Usuário Final - Telecomunicações e TI Lideram, Serviços Financeiros Aceleram

As cargas de trabalho de telecomunicações e TI absorveram 48,12% da contagem nacional de racks em 2025, à medida que as operadoras virtualizaram os núcleos de 5G e as plataformas de conteúdo armazenaram em cache as bibliotecas de mídia mais próximas dos espectadores. A virtualização de funções de rede por si só dobrou a densidade de computação nas instalações da metrópole TOR-IX em comparação com os níveis de 2023. Os bancos e seguradoras ficam atrás com apenas 12,00% hoje, mas sua CAGR de 6,31% até 2031 elevará o segmento para o segundo lugar, à medida que regulamentações mais rígidas contra lavagem de dinheiro, trilhos de pagamento em tempo real e APIs de open banking demandam processamento de baixa latência dentro de fronteiras soberanas. A mudança ocorre enquanto a análise de risco por IA generativa e os trabalhos de inferência para detecção de fraudes escalam o carregamento de GPU por nó, aumentando os orçamentos de energia para grades de negociação de próxima geração.

O comércio eletrônico, a digitalização do setor público e as empresas de mídia combinam o terço restante do consumo de gabinetes. As agências federais ampliam as migrações para a nuvem em substituição a mainframes envelhecidos, mas estipulam hospedagem doméstica, alimentando assim a absorção incremental de colocalização nas regiões da capital nacional. As empresas de manufatura contribuem com uma parcela pequena, mas crescente, à medida que a telemetria de IoT industrial flui para lagos de dados para ciclos de manutenção preditiva. Em todos os setores verticais, as empresas convergem para um padrão de fornecimento em que conjuntos de dados de missão crítica e sensíveis à privacidade permanecem dentro do Canadá, enquanto arquivos menos sensíveis percorrem caminhos WAN transfronteiriços, cimentando a perspectiva de utilização de longo prazo para o Mercado de Data Centers do Canadá.

Análise Geográfica

Quebec respondeu por 24,55% da participação do Mercado de Data Centers do Canadá em 2025 e está se expandindo a uma CAGR de 5,44% até 2031, o ritmo mais rápido entre todas as províncias. A eletricidade hidráulica de baixo carbono precificada a CAD 0,0537 por kWh (USD 0,042 por kWh) sustenta o custo operacional total que está 40% abaixo da média nacional, dando à província uma vantagem durável para clusters de treinamento de IA intensivos em energia. O pipeline de 2025 já ultrapassa 600 MW de capacidade anunciada, posicionando Quebec para aumentar sua participação no tamanho do Mercado de Data Centers do Canadá em pelo menos 3 pontos percentuais até o final da década. Os créditos fiscais provinciais vinculados ao uso de energia renovável comprimem ainda mais os períodos de retorno, atraindo players de hiperescala que anteriormente limitavam o investimento às zonas metropolitanas de Toronto.

Os projetos de campus em Montréal e Lévis agora visam densidades de rack de 70 kW, refletindo a demanda de cargas de trabalho de IA generativa que prosperam sob energia abundante de baixo custo. Os operadores integram esquemas de aquecimento urbano que canalizam o calor residual para os sistemas municipais, viabilizando um fluxo de receita adicional por meio de créditos de carbono verificados. Os corredores de fibra óptica que conectam Montréal a Ashburn e Nova York proporcionam latência de ida e volta abaixo de 15 milissegundos, permitindo que empresas dos EUA hospedem dados sensíveis à conformidade no Canadá sem penalidades de desempenho perceptíveis. À medida que os reguladores provinciais agilizam as licenças ambientais para projetos que aproveitam a geração renovável, Quebec está no caminho certo para ancorar a próxima onda de implantações de nuvem soberana e computação de alto desempenho no Mercado de Data Centers do Canadá.

Ontário manteve um foothold de 35,78% em 2025, aproveitando a profunda interconexão em 151 Front Street West e o backhaul rápido para os locais financeiros de Nova York, que juntos ancoram cargas de trabalho de negociação, fintech e jogos. O pipeline de desenvolvimento de data centers da província agora ultrapassa 500 MW, à medida que os governos locais simplificam as licenças de construção e as conversões de brownfields. Quebec, por outro lado, possui a narrativa de crescimento com uma CAGR de 5,44%, à medida que a eletricidade hidráulica com preços competitivos sustenta fazendas de treinamento de IA em hiperescala e plataformas de criptomoeda com uso intensivo de energia. A política provincial adiciona subsídios sobre as baixas tarifas, alinhando a conformidade ESG com os limites de retorno para acionistas de empresas globais de nuvem.

A Colúmbia Britânica ocupa o terceiro lugar em carga de TI acumulada, mas sua posição privilegiada de portal do Pacífico promove a redundância de cabos submarinos que os fornecedores multinacionais de SaaS valorizam para a diversidade de rotas transpacíficas. O cluster AI Fabric da Bell em Kamloops aloca 500 MW de capacidade em seis edifícios, aproveitando a energia hidráulica e integrando loops de aquecimento urbano que abastecem um campus universitário próximo. Alberta ilustra um quadro misto: terrenos abundantes e regimes fiscais favoráveis aos negócios atraem grandes footprints, mas as tarifas de eletricidade indexadas ao gás comprimem a margem de manobra. Os desenvolvedores respondem com microrredes de energia renovável no local para reduzir os custos de energia, ilustrando como os diferenciais de localização moldam as decisões de design dentro do setor de data centers do Canadá.

As províncias do Atlântico e Manitoba permanecem nichos, mas promissoras. Halifax aproveita as estações de aterrissagem de cabos submarinos para conteúdo sensível à latência para a Europa, enquanto Winnipeg comercializa energia hidráulica de base e temperaturas ambientes frias favoráveis ao resfriamento por ar livre durante a maior parte do ano. Saskatchewan mira esquemas de conversão de gás de queima em energia para instalações modulares perto de campos de petróleo, mas a escassez de mão de obra e os complexos prazos de licenciamento adiam as chegadas em grande escala. Ao longo da década, a concorrência política regional e as trajetórias de descarbonização da rede redistribuirão os megawatts incrementais, mas projeta-se que Ontário e Quebec mantenham papéis de núcleo duplo dada a agregação de fibra óptica e as vantagens de preço de energia renovável.

Cenário Competitivo

O setor de data centers do Canadá demonstra concentração moderada: os cinco maiores operadores controlam pouco mais de 55% dos megawatts instalados. eStruxture, Equinix e Vantage mantêm footprints multirregionais, enquanto Bell, Rogers e TELUS integram ativos de rede com patrimônios de data centers em expansão para capturar a demanda de hospedagem de IA. A eficiência de capital gira cada vez mais em torno da integração vertical; as incumbentes de telecomunicações incorporam instalações otimizadas para IA em portfólios de serviços gerenciados, aproveitando contratos de acesso à última milha para fazer upselling de computação de borda. Os provedores de colocalização puros escalam por meio de transações de venda com arrendamento de volta, atraindo capital institucional para financiar expansões de múltiplos edifícios nos corredores de Quebec e Ontário.

A tecnologia é o fator estratégico oscilante. Os operadores correm para implantar resfriamento líquido direto ao chip e tecidos ópticos de 400G para atrair cargas de trabalho de GPU de alta densidade que exigem receita recorrente premium. Os halls de próxima geração da eStruxture suportam racks de 70 kW com metas de PUE abaixo de 1,3, tendo um benchmark favorável em comparação com os pares norte-americanos. A Vantage absorve a 4Degrees Colocation para adquirir propriedade intelectual de distribuição de refrigerante proprietário, sublinhando como as Fusões e Aquisições desbloqueiam capacidades especializadas mais rapidamente do que a pesquisa e desenvolvimento greenfield. As credenciais de licença para operar também importam: os players com Certificados de Energia Limpa recebem consideração preferencial de locatários orientados por ESG.

Os pipelines de financiamento permanecem robustos. A Cologix levantou CAD 1,5 bilhão (USD 1,17 bilhão) em 2024 para financiar novos clusters de capacidade em Montréal e Vancouver, enquanto a DigitalBridge fez parceria com a DataBank para um negócio de dívida de USD 600 milhões que inclui sites canadenses. O aumento dos preços de terrenos perto das metrópoles de Nível I, no entanto, aperta os concorrentes menores que não têm compromissos de locatários âncora. Ao longo do horizonte de perspectivas, espera-se uma consolidação seletiva à medida que os operadores de alto nível adquirem especialistas de site único, usando a alavancagem do balanço patrimonial para escalar antes das negociações de pré-locação de hiperescala.

Líderes do Setor de Data Centers do Canadá

Vantage Data Centers LLC

Equinix Inc.

eStruxture Data Centers Inc.

Les.net Inc.

IREN Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Bell Canada anunciou o Bell AI Fabric para construir 500 MW de capacidade de computação de IA movida a energia hídrica em seis instalações na Colúmbia Britânica, em parceria com a Groq e a Thompson Rivers University.

- Março de 2025: a eStruxture confirmou um data center de CAD 750 milhões (USD 585 milhões) e 90 MW perto de Calgary, com previsão de criar 250 funções de construção e 45 funções permanentes.

- Março de 2025: a TELUS se uniu à NVIDIA para reconverter um site existente em uma Sovereign AI Factory para desenvolvimento e implantação de modelos domésticos.

- Janeiro de 2025: a DigitalBridge e a DataBank fecharam o financiamento de USD 600 milhões para estender os footprints de data centers de borda norte-americanos para o Canadá.

Escopo do Relatório do Mercado de Data Centers do Canadá

Ontário e Quebec são cobertos como segmentos por Ponto de Destaque. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autoprovisionado | ||

| Empresarial/Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização por Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Ontário |

| Quebec |

| Restante do Canadá |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autoprovisionado | ||

| Empresarial/Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização por Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Destaque | Ontário | ||

| Quebec | |||

| Restante do Canadá | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, um DC de 100 MW que arrendou 75 MW teria uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. DC Mega - nº de Racks deve ser superior a 9.000 ou o EAP (espaço de piso elevado) deve ser superior a 225.001 m²; DC Massivo - nº de Racks deve estar entre 9.000 e 3.001 ou o EAP deve estar entre 225.000 m² e 75.001 m²; DC Grande - nº de Racks deve estar entre 3.000 e 801 ou o EAP deve estar entre 75.000 m² e 20.001 m²; DC Médio - nº de Racks deve estar entre 800 e 201 ou o EAP deve estar entre 20.000 m² e 5.001 m²; DC Pequeno - nº de Racks deve ser inferior a 200 ou o EAP deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é segregado em 3 categorias: Colocalização de Varejo, Colocalização por Atacado e Colocalização em Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada a clientes em potencial. O serviço de colocalização de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocalização por atacado têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocalização em hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelo equipamento e pelo servidor alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no design do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede colocados em um rack instalado. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um DC de 100 MW arrendou 75 MW, então a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Há principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para o ventilador de saída do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computador cujo tempo de funcionamento é crítico para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE >2 é considerado altamente ineficiente. |

| Redundância | É definida como um design de sistema no qual um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Suprimento de Energia Ininterrupto (UPS) | É um dispositivo conectado em série com o suprimento de energia da concessionária, armazenando energia em baterias de forma que o suprimento do UPS seja contínuo para os equipamentos de TI mesmo durante uma interrupção do fornecimento da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um suprimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então para alcançar N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um design totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de design de resfriamento instalado entre os racks em uma fileira, onde extrai o ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (das redes de energia da concessionária). O data center de Nível 1 tem uma disponibilidade de 99,67% e um tempo de inatividade anual de <28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de <22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção de instalações) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem uma disponibilidade de 99,98% e um tempo de inatividade anual de <1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes redundantes independentes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de <26,3 minutos. |

| Data Center Pequeno | O data center que possui área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | O data center que possui área de piso entre 5.001-20.000 m², ou o número de racks que podem ser instalados está entre 201-800, é classificado como data center médio. |

| Data Center Grande | O data center que possui área de piso entre 20.001-75.000 m², ou o número de racks que podem ser instalados está entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | O data center que possui área de piso entre 75.001-225.000 m², ou o número de racks que podem ser instalados está entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | O data center que possui área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes que têm uma necessidade de capacidade de 250 kW ou menos. Esses serviços são majoritariamente utilizados por pequenas e médias empresas (PMEs). |

| Colocalização por Atacado | Refere-se aos clientes que têm uma necessidade de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente utilizados por empresas de médio a grande porte. |

| Colocalização em Hiperescala | Refere-se aos clientes que têm uma necessidade de capacidade superior a 4 MW. A demanda de hiperescala se origina principalmente de players de nuvem em grande escala, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Óptica | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio da conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade com a internet entre países ao redor do globo é estabelecida. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Uma vez que carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura