Tamanho e Participação do Mercado de Data Center no Quênia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

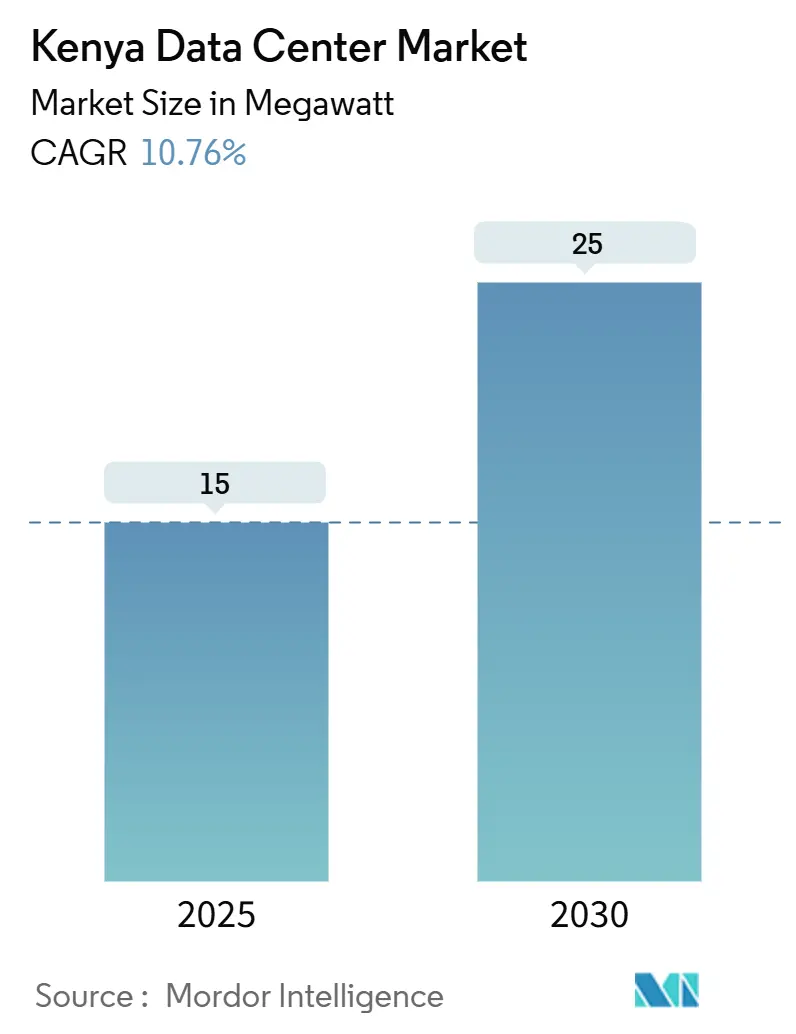

| Volume do Mercado (2025) | 15 megawatt |

| Volume do Mercado (2030) | 25 megawatt |

| Taxa de crescimento (2025 - 2030) | 10.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center no Quênia por Mordor Intelligence

O tamanho do mercado de data center no Quênia é de 15 MW em 2025 e está previsto para atingir 25 MW até 2030, refletindo um CAGR de 10,76% que supera a maioria das economias pares na África Oriental. A crescente adoção de nuvem empresarial, ambiciosos programas de digitalização do setor público e compromissos de hiperescaladores com capacidade alimentada por energia geotérmica sustentam essa trajetória de crescimento. A expansão da rede nacional de fibra óptica, o desembarque de novos cabos submarinos e o fornecimento direto de energia renovável reduzem a latência enquanto contêm as pegadas de carbono, fortalecendo o apelo do Quênia como portal digital da região. A atividade sustentada de fintech gerando USD 314 bilhões em volume anual de dinheiro móvel, juntamente com receitas de comércio eletrônico se aproximando de USD 900 milhões, injetam cargas de trabalho contínuas nos racks de colocation. Enquanto isso, instrumentos de política no âmbito do Plano Diretor de Economia Digital e da Zona Econômica Especial de Konza Technopolis fornecem incentivos fiscais que atraem investimento estrangeiro direto para o mercado de data center no Quênia.

Principais Conclusões do Relatório

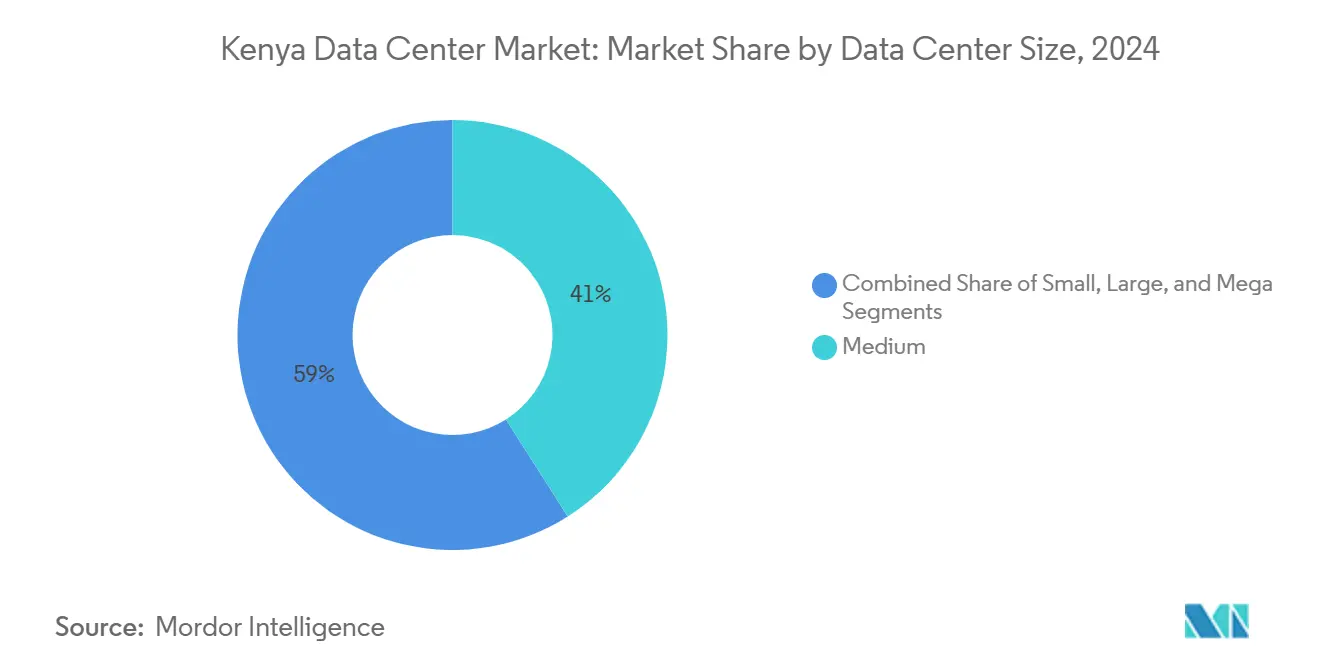

- Por tamanho de data center, o segmento médio liderou com 41% de participação do tamanho do mercado de data center no Quênia em 2024, enquanto a categoria de escala mega está projetada para expandir a um CAGR de 11,5% durante 2025-2030.

- Por tipo de nível, as instalações de Nível III representaram 59% do tamanho do mercado de data center no Quênia em 2024; as implantações de Nível IV estão previstas para crescer a um CAGR de 12,2% até 2030.

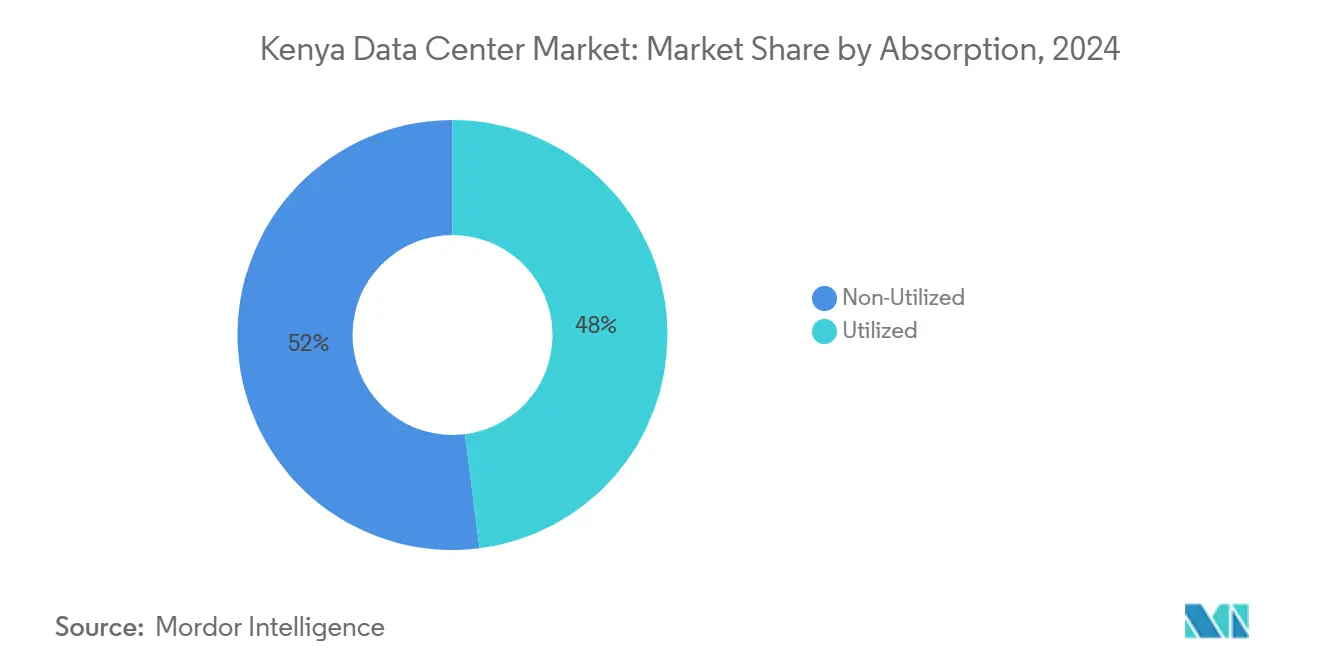

- Por absorção, o colocation hiperescala utilizado representou a fatia de crescimento mais rápido, avançando a um CAGR de 13,1% até 2030, e já detinha 48% de participação da capacidade ativa em 2024.

- Por ponto de concentração, Nairóbi comandou 65% da participação do mercado de data center no Quênia em 2024, enquanto Mombaça registrou o crescimento regional mais rápido a um CAGR de 11,8% até 2030.

- O campus geotérmico de USD 1 bilhão da Microsoft e da G42 marca o maior desembolso de capital individual no mercado de data center no Quênia e cristaliza a entrada de regiões de nuvem globais.

Tendências e Perspectivas do Mercado de Data Center no Quênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da espinha dorsal nacional de fibra óptica | +2.1% | Corredores de Nairóbi e Mombaça | Médio prazo (2-4 anos) |

| Aumento no uso de fintech e dinheiro móvel | +1.8% | Nacional, centros urbanos | Curto prazo (≤ 2 anos) |

| Entrada de provedores globais de nuvem e conteúdo | +2.3% | Nairóbi como primário, Mombaça como secundário | Médio prazo (2-4 anos) |

| Abundância de energia geotérmica | +1.4% | Nairóbi-Nakuru, Menengai | Longo prazo (≥ 4 anos) |

| Corredor Quênia–Etiópia–Sudão do Sul | +0.9% | Áreas transfronteiriças do norte | Longo prazo (≥ 4 anos) |

| Isenções fiscais na Zona Econômica Especial de Konza Technopolis | +0.7% | Zona Econômica Especial de Konza | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Espinha Dorsal Nacional de Fibra Óptica no Âmbito do Plano Diretor de Economia Digital

O programa Autoestrada Digital do Quênia tem como meta 100.000 km de nova fibra óptica e 25.000 pontos de acesso Wi-Fi públicos até 2027, incorporando backhaul de alta capacidade em praticamente todos os condados e ampliando a demanda por data centers de borda à medida que os limites de latência de última milha se estreitam. Mais de 9.000 km de fibra já foram entregues até 2024, e os ministérios implantaram 1 milhão de dispositivos para estudantes que dependem de acesso à nuvem de baixa latência.[1]Autoridade de TIC, "Implantação de Fibra Óptica," icta.go.ke As operadoras privadas estão sobrepondo anéis de fibra escura a essa espinha dorsal, oferecendo aos hiperescaladores diversidade de rotas para replicação entre zonas de disponibilidade dentro do mercado de data center no Quênia. À medida que os governos locais adotam plataformas de e-procurement e e-saúde, a visibilidade de receita para contratos de colocation atacadista melhora, encurtando os períodos de retorno para novas construções.

Aumento nas Transações de Fintech e Dinheiro Móvel Elevando a Demanda por Computação de Baixa Latência

Os 51 milhões de clientes do M-Pesa geraram USD 314 bilhões em valor anual, e a Visão Nacional de Pagamentos 2025 do Banco Central exige detecção de fraudes em menos de um segundo, construída sobre cargas de trabalho centradas em IA.[2]Visão e Estratégia do Sistema Nacional de Pagamentos 2021-2025," centralbank.go.ke Esse tráfego sobrecarrega as salas locais legadas e canaliza as transações para nós de nuvem dentro do mercado de data center no Quênia para escalonamento rápido. As operadoras de telecomunicações relatam 53,7 milhões de assinaturas de dados móveis, uma base que alimenta pontuação de crédito em tempo real, ofertas de insurtech e plataformas de fidelidade que exigem cache de borda. À medida que a receita do comércio eletrônico se aproxima de USD 900 milhões, os varejistas online exigem tempos de ida e volta consistentes de menos de 100 ms para concluir conversões de carrinho de compras, ancorando ainda mais a absorção de capacidade.

Entrada de Provedores Globais de Nuvem e Conteúdo Estabelecendo Zonas de Borda em Nairóbi

A primeira região de nuvem da Google na África entrou em operação no início de 2024, a Microsoft está construindo uma região Azure alimentada por energia geotérmica em Naivasha, e a Oracle reservou Nairóbi para seu próximo site de nuvem. Cada implantação obriga a criação de sites espelho, matrizes de armazenamento a frio e estruturas de interconexão multilocatário, ampliando o mercado de data center no Quênia além do cageamento empresarial tradicional. Combinado com o cabo Umoja da Google que conecta o Quênia à Austrália, a onda de hiperescaladores redefine as expectativas de latência para empresas de SaaS e entrega de conteúdo em oito nações do leste africano.

Abundância de Energia Geotérmica Viabilizando Operações de Baixo Carbono

A energia geotérmica já fornece 42% da rede elétrica do Quênia e oferece preços previsíveis a aproximadamente KES 7/kWh, superando os concorrentes térmicos em mais de 60%. Com 799 MW comissionados e 5.000 MW como meta até 2030, os operadores de data center garantem acordos de compra de energia de uso direto que contornam as tarifas de varejo. A construção de USD 1 bilhão da Microsoft confirmou a viabilidade da energia geotérmica para o tempo de atividade de Nível IV, e empresas menores de colocation aproveitam os campos de vapor de Naivasha para marketing neutro em carbono, diferenciando ofertas em todo o mercado de data center no Quênia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de eletricidade elevadas em comparação com pares regionais | -1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Instabilidade da rede elétrica impulsionando redundância a diesel | -1.2% | Nacional, sites de Nível IV | Médio prazo (2-4 anos) |

| Profundidade limitada de financiamento de projetos locais | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de pessoal certificado pelo Uptime | -0.6% | Centrado em Nairóbi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Eletricidade Elevadas em Comparação com Pares Regionais

Os operadores pagam uma tarifa média de varejo de USD 0,26/kWh, superior à de Uganda, Tanzânia e Etiópia, comprimindo as margens de EBITDA durante as fases iniciais de crescimento.[3]Business Daily Africa, "Residências quenianas pagam as contas de eletricidade mais altas," businessdailyafrica.com As tarifas incluem ajustes voláteis de custo de combustível e câmbio, complicando a modelagem financeira para contratos de colocation de 10 anos. Embora os acordos de compra de energia geotérmica direta ofereçam alívio, apenas os hiperescaladores com solidez patrimonial podem negociá-los, deixando as empresas de médio porte expostas a choques de preços que freiam a expansão do mercado de data center no Quênia no curto prazo.

Instabilidade da Rede Elétrica Impulsionando Redundância a Diesel de Alto Custo

Quedas de tensão e apagões nacionais forçam os operadores a manter conjuntos de geradores a diesel N+1 ou N+2, inflando tanto o capex quanto as pegadas de emissões de Escopo 1. As construções de Nível IV exigem 99,995% de tempo de atividade, tornando obrigatórios os contratos de combustível e o armazenamento no local. Essas redundâncias corroem a vantagem de custo que a energia geotérmica prometia, e até que os projetos de modernização da rede elétrica no âmbito do MTP-IV sejam concluídos, os prêmios de risco persistirão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Médio Lidera enquanto o Mega Escala

Os edifícios de médio porte (1-10 MW) respondem por 41% do tamanho do mercado de data center no Quênia, abrigando cargas de trabalho regulamentadas de bancos e ministérios que exigem cages dedicados, mas não a economia de hiperescala. Essas instalações tipicamente oferecem PUE de 1,5 e implantam módulos para aumentos rápidos de capacidade, alinhando-se com a curva de adoção de nuvem híbrida do Quênia.

Os campi de escala mega (acima de 30 MW) estão registrando a expansão mais rápida a um CAGR de 11,5% até 2030, à medida que Microsoft, Oracle e potencialmente AWS reservam blocos pré-arrendados que garantem demanda futura. Africa Data Centres e Teraco captam dívida sindicalizada para erguer complexos de múltiplos salões, posicionando o mercado de data center no Quênia como uma plataforma regional de exportação de SaaS para Uganda, Ruanda e Etiópia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Nível: Nível III Prevalece enquanto o Nível IV Ganha Tração

Os sites de Nível III detinham 59% da capacidade de 2024 porque sua disponibilidade de 99,982% atende às normas legislativas e de auditoria para a maioria dos setores, mantendo o opex gerenciável. O Centro Nacional de Dados do Konza Technopolis exemplifica esse ponto ideal, apoiando locatários de PMEs e portais de governo eletrônico dentro das fronteiras soberanas.

As instalações de Nível IV, embora menores hoje, crescem a um CAGR de 12,2% à medida que bancos com listagem cruzada, operadoras de telecomunicações e hiperescaladores exigem redundância tolerante a falhas. O campus geotérmico da Microsoft sinaliza a migração para arquitetura de Nível IV, incorporando projetos elétricos 2N+1 e circuitos avançados de resfriamento aquoso. Essa mudança ancora preços premium dentro do mercado de data center no Quênia, mas se alinha com os benchmarks globais de SLA.

Por Absorção: Capacidade Utilizada Impulsiona a Adoção de Hiperescala

Os racks utilizados representaram 48% da energia instalada em 2024, refletindo um equilíbrio estreito entre oferta e demanda e construções especulativas disciplinadas pelos operadores locais. A implantação de nuvem privada OpenShift da Safaricom elevou as taxas de utilização, enquanto a parcela inicial de 100 MW da G42 entrará imediatamente na coluna de utilizado assim que as cargas de trabalho do Azure migrarem.

Dentro desse segmento utilizado, o colocation hiperescala cresce mais rapidamente, registrando um CAGR de 13,1% até 2030, à medida que os gigantes da nuvem preferem estruturas construídas sob medida em vez de contratos de varejo para controlar as estruturas de rede e as posturas de segurança. O inventário não utilizado permanece saudável, mas moderado, garantindo que o mercado de data center no Quênia evite dinâmicas de guerra de preços enquanto retém capacidade de pico para cargas de trabalho em campo aberto.

Por Ponto de Concentração: Nairóbi Domina enquanto Mombaça Acelera

Nairóbi contribuiu com 65% da participação do mercado de data center no Quênia em 2024, sustentada pela sua concentração de instituições financeiras, agências governamentais e sedes de multinacionais que exigem links de baixa latência para regiões de nuvem. Os hiperescaladores favorecem a capital para as zonas de disponibilidade iniciais porque ela abriga exchanges de interconexão neutras em operadoras, pontos de presença de backhaul de cabos submarinos e um contingente de engenheiros certificados. O crescimento continua à medida que a plataforma e-Citizen processa KES 350 milhões diariamente e os bancos implantam mecanismos de crédito baseados em IA, bloqueando cargas de trabalho futuras nos racks de Nairóbi.

Mombaça, apesar de ter uma base menor, está em uma trajetória de CAGR de 11,8% até 2030, impulsionada por seis cabos submarinos que desembarcam a menos de 10 km de seu cluster de data centers. As redes de conteúdo posicionam nós de cache no iColo MBA2 para servir tráfego de streaming para a África Oriental e Central, encurtando os tempos de ida e volta em até 40%. Um novo exchange de internet LINX reduz as taxas de trânsito transfronteiriço, enquanto as concessões fiscais sobre equipamentos de HVAC importados ampliam ainda mais o tamanho do mercado de data center no Quênia na cidade costeira.

Análise Geográfica

A primazia de Nairóbi dificilmente diminuirá no período de previsão, pois ela se beneficia de anéis de fibra metropolitana densos, alimentações de energia duplas e proximidade com os tomadores de decisão que administram os orçamentos de transformação digital. A cidade também abrigará redundâncias para as regiões do Azure, Google Cloud e Oracle, solidificando seu papel como centro gravitacional do mercado de data center no Quênia. Os próximos lançamentos municipais de 5G garantem um fluxo contínuo de aplicações sensíveis à latência, como telemedicina e projetos piloto de mobilidade autônoma.

Mombaça aproveita a diversidade de redes de cabos, incluindo SEACOM, TEAMS, EASSy, LION2, DARE1 e PEACE, para se posicionar como o ponto de transferência para o tráfego internacional. As redes de entrega de conteúdo replicam bibliotecas na costa para contornar os backhauls congestionados de Nairóbi, o que reduz os tempos de buffer para vídeo de alta definição nos países vizinhos sem litoral. À medida que mais usuários migram para o streaming, o tamanho do mercado de data center no Quênia na costa está projetado para dobrar sua contagem de racks até 2030.

As províncias do restante do Quênia emergem como clusters de borda conectados à Autoestrada Digital. O Konza Technopolis combina universidades de STEM com laboratórios de incubação, gerando demanda orgânica de computação de startups de IA, enquanto Naivasha maximiza a adjacência geotérmica para atrair colocation de baixo carbono. Os projetos do corredor norte que se interligam com a Etiópia e o Sudão do Sul liberam fluxos de comércio eletrônico transfronteiriço, criando requisitos de capacidade incremental em Isiolo e Moyale. Coletivamente, as cidades secundárias elevam a redundância nacional e distribuem as cargas de trabalho, garantindo que o mercado de data center no Quênia desenvolva resiliência contra interrupções em uma única zona.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada: nenhum único provedor controla mais de 20% da energia instalada, mas os pioneiros se diferenciam por ecossistemas de conectividade em vez de capacidade bruta. A IXAfrica se posiciona como o site mais tecnologicamente avançado da África Oriental com salas de encontro densas em operadoras, enquanto a Africa Data Centres atrai locatários globais por meio de estruturas de peering que incluem o Asteroid IXP. A subsidiária iColo da Digital Realty financia construções costeiras, apostando nas vantagens de latência vinculadas a cabos.

As parcerias estratégicas moldam a rivalidade mais do que o arrendamento puro frente a frente. A Microsoft se alinha com a G42 para aquisição de energia renovável, a Google financia o Umoja para capacidade transoceânica, e a AWS investe em pipelines de talentos. O desafiante local Siscom implanta um modelo de investimento coletivo que permite aos cidadãos co-possuir servidores, abordando restrições de capital enquanto fomenta a defesa da marca. Esse mosaico mantém os preços racionais, mas estimula a inovação em serviços em todo o mercado de data center no Quênia.

As barreiras de entrada giram em torno de espectro licenciado para links de nível de operadora, expertise em certificação Uptime e acordos de compra de energia renovável. A designação do governo de data centers como "infraestrutura crítica" eleva os limites de conformidade, favorecendo os incumbentes com certificações ISO 27001 e PCI-DSS. Ao longo do horizonte de previsão, a consolidação é plausível à medida que veículos de private equity agregam ativos de médio porte para ganhar poder de barganha com os hiperescaladores, mas a abundância de terrenos em campo aberto e o alívio fiscal nas Zonas Econômicas Especiais moderam a urgência de aquisições.

Líderes do Setor de Data Center no Quênia

Africa Data Centres

Safaricom PLC

iColo Ltd (Digital Realty)

IXAfrica Data Centre

Telkom Kenya Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Siscom lançou os Siscom Nodes, permitindo que cidadãos invistam entre KES 20.000 e 2.000.000 em servidores de alto desempenho co-possuídos, potencialmente criando 10.000 empregos diretos.

- Maio de 2025: A Airtel e a Starlink firmaram parceria para ampliar a cobertura de internet via satélite, oferecendo caminhos de redundância para clientes de data centers.

- Abril de 2025: A AWS abriu um centro de habilidades em nuvem na Universidade de Nairóbi para aprofundar o pool de talentos.

- Março de 2025: A EcoCloud e a G42 assinaram um Memorando de Entendimento com a presidência do Quênia para construir um campus geotérmico de 1 GW em Naivasha.

Escopo do Relatório do Mercado de Data Center no Quênia

O Relatório do Mercado de Data Center no Quênia é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizado, Utilizado (Tipo de Colocation (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços de Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)), e Ponto de Concentração (Nairóbi, Mombaça, Restante do Quênia). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocation | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços de Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Nairóbi |

| Mombaça |

| Restante do Quênia |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Por Tipo de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocation | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços de Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Nairóbi | ||

| Mombaça | |||

| Restante do Quênia | |||

Principais Perguntas Respondidas no Relatório

Qual é a capacidade do setor de data centers do Quênia em 2025?

O tamanho do mercado de data center no Quênia é de 15 MW de energia instalada em 2025.

Com que velocidade a capacidade crescerá até 2030?

A capacidade está projetada para atingir 25 MW até 2030, implicando um CAGR de 10,76%.

Qual cidade detém a maior concentração de instalações?

Nairóbi controla 65% da energia ativa graças à densa rede de fibra óptica, mão de obra qualificada e demanda empresarial.

Por que os hiperescaladores estão investindo no Quênia em vez de nos países vizinhos?

O Quênia oferece 799 MW de geração geotérmica, estruturas jurídicas robustas de proteção de dados e múltiplos desembarques de cabos submarinos que proporcionam vantagens de latência e sustentabilidade.

Qual obstáculo mais restringe os novos entrantes?

As tarifas de eletricidade de varejo elevadas, com média de USD 0,26/kWh, aumentam os custos operacionais até que os desenvolvedores garantam acordos de compra de energia geotérmica direta.

Qual é a importância de Mombaça na conectividade internacional?

Seis cabos submarinos terminam em Mombaça, tornando-a o principal portal da África Oriental para o tráfego transoceânico e um hub crescente para caches de borda.

Página atualizada pela última vez em: