Tamanho e Participação do Mercado de Data Centers do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

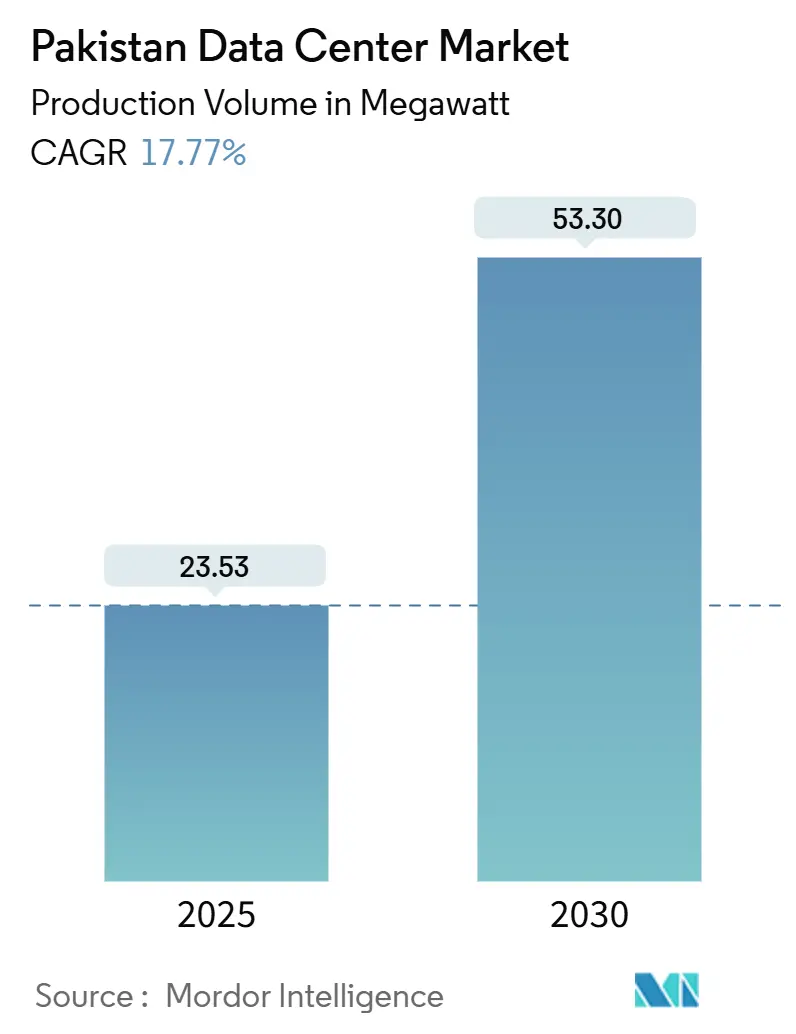

| Volume do Mercado (2025) | 23.53 megawatt |

| Volume do Mercado (2030) | 53.30 megawatt |

| Taxa de crescimento (2025 - 2030) | 17.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers do Paquistão por Mordor Intelligence

O tamanho do mercado de data centers do Paquistão situa-se numa carga de TI instalada de 23,53 MW em 2025 e prevê-se que atinja 53,30 MW até 2030, refletindo um CAGR de 17,77%. A acelerada adoção da nuvem no âmbito do programa Digital Paquistão, um aumento acentuado no número de utilizadores de banda larga e USD 400 milhões em investimento estrangeiro direto para infraestrutura de telecomunicações estão a intensificar a procura por instalações neutras em termos de operadoras. O excedente de eletricidade reservado para cargas de trabalho de inteligência artificial, a implementação do 4G e o iminente 5G, bem como a conectividade transfronteiriça proporcionada pelas rotas de fibra do Corredor Económico China-Paquistão (CPEC) posicionam o mercado de data centers do Paquistão para um crescimento sustentado de dois dígitos. O crescente apetite empresarial por ambientes de alta disponibilidade explica por que as instalações de Nível III detêm a maior quota de mercado, enquanto as construções de escala mega destinadas a hiperescaladores sinalizam uma preferência crescente por capacidade consolidada. A intensidade competitiva permanece moderada à medida que os operadores de telecomunicações incumbentes integram ativos de torres, preparando ofertas combinadas de colocalização e conectividade que reduzem os custos de mudança para clientes empresariais.

Principais Conclusões do Relatório

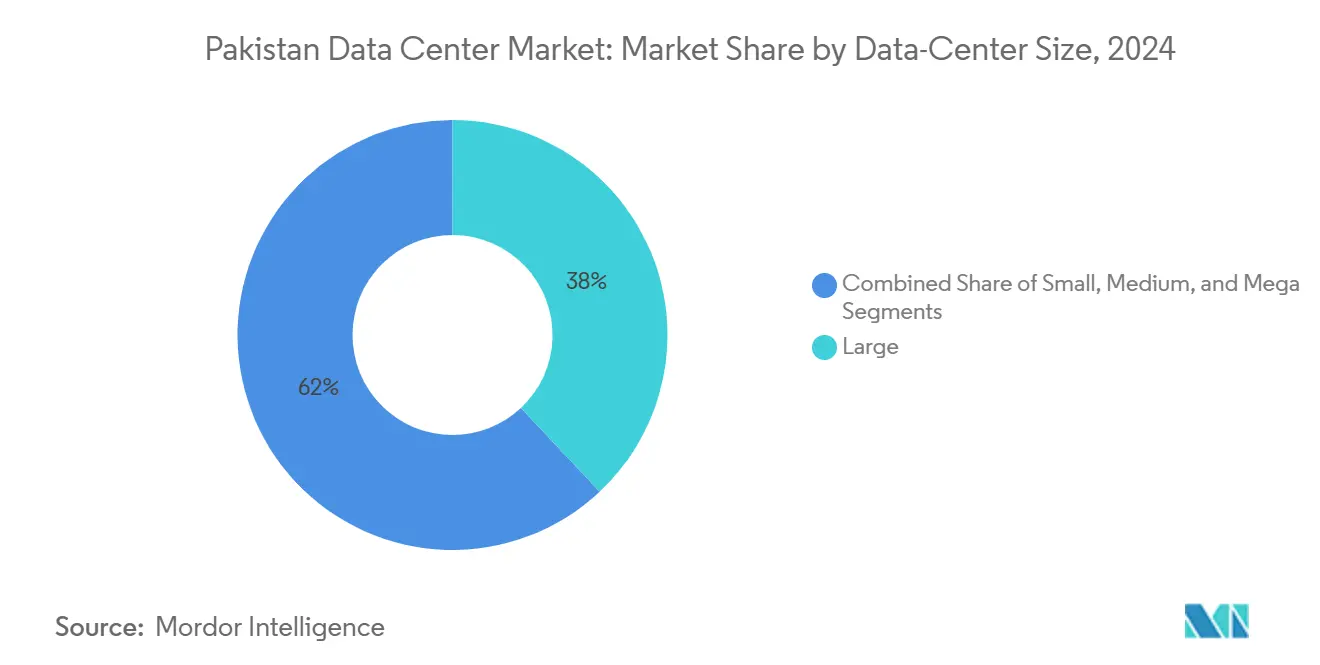

- Por tamanho de data center, as instalações de grande porte lideraram com 38% de participação na receita em 2024; os sites mega estão projetados para expandir a um CAGR de 18,30% até 2030.

- Por padrão de nível, as instalações de Nível III representaram 56% da participação do mercado de data centers do Paquistão em 2024, e o Nível IV avança a um CAGR de 16,40% até 2030.

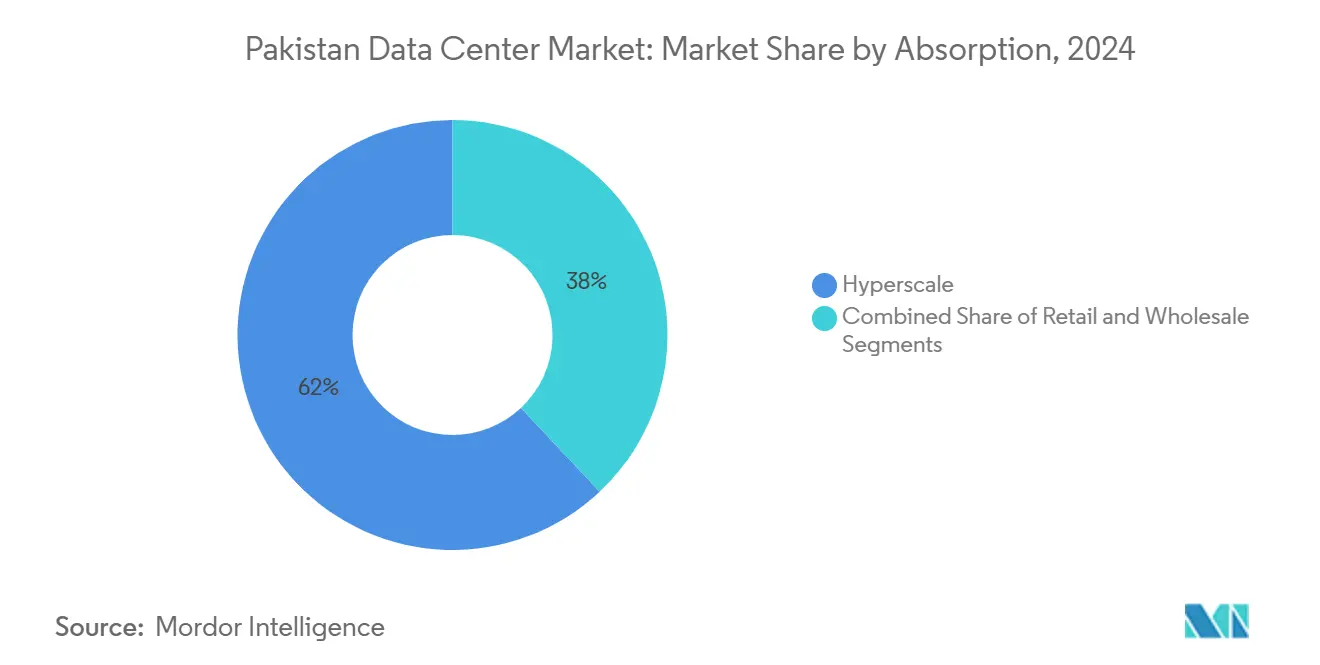

- Por absorção, a colocalização em hiperescala representou 62% do tamanho do mercado de data centers do Paquistão em 2024; os fornecedores de serviços em nuvem registam o crescimento mais rápido, com um CAGR de 17,80% até 2030.

- Por polo, Karachi deteve 49% da participação de mercado em 2024, enquanto Islamabad/Rawalpindi apresenta o CAGR projetado mais elevado, de 18,70%, até 2030.

Tendências e Perspetivas do Mercado de Data Centers do Paquistão

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do consumo de dados móveis e implementação de 4G/5G | +3.20% | Nacional, ganhos iniciais em Karachi, Lahore, Islamabad | Curto prazo (≤ 2 anos) |

| Programa governamental Digital Paquistão a acelerar a adoção da nuvem | +2.80% | Nacional, concentrado nas capitais federal e provinciais | Médio prazo (2-4 anos) |

| Crescimento rápido do comércio eletrónico e das fintechs a impulsionar a procura de baixa latência | +2.10% | Centros urbanos, com expansão para cidades de Nível 2 | Médio prazo (2-4 anos) |

| Entrada de fornecedores globais de nuvem a desencadear construções em hiperescala | +1.90% | Karachi e Islamabad como primárias, Lahore como secundária | Longo prazo (≥ 4 anos) |

| Corredores de fibra do CPEC a reduzir a latência e a melhorar a energia de rede dupla | +1.50% | Norte do Paquistão, estendendo-se a Karachi e Gwadar | Longo prazo (≥ 4 anos) |

| Localização do tráfego OTT de retorno da diáspora | +0.80% | Principais centros urbanos com conectividade internacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa Governamental Digital Paquistão a Acelerar a Adoção da Nuvem

Os ministérios federais e provinciais estão a migrar cargas de trabalho para nuvens governamentais partilhadas, impulsionando uma absorção constante de racks em suites dedicadas ao setor público. As plataformas biométricas da Autoridade Nacional de Base de Dados e Registo processam agora milhões de transações diárias a partir de sites de Nível III que garantem 99,982% de disponibilidade. O Centro Nacional de Dados oferece SaaS, PaaS e IaaS para mais de 100 agências, comprimindo os ciclos de aquisição e incentivando uma mentalidade de nuvem em primeiro lugar. As regras do banco central para a banca digital impulsionaram a custódia de criptoativos e os motores de pagamentos em tempo real alojados em instalações de Karachi e Islamabad, elevando os requisitos de energia resiliente e conectividade. Iniciativas provinciais como as implementações hiperconvergentes do Punjab Information Technology Board sublinham como as administrações descentralizadas integram agora capacidade de nuvem privada nos lançamentos de serviços ao cidadão. Em conjunto, estes movimentos traduzem-se em blocos de energia reservados que ancoram expansões de vários megawatts nas regiões das capitais.

Entrada de Fornecedores Globais de Nuvem a Desencadear Construções em Hiperescala

Os fornecedores internacionais encaram a espinha dorsal de internet em maturação do Paquistão e os terrenos de baixo custo como uma oportunidade para otimizar os orçamentos de latência no Sul da Ásia. Um acordo de hiperescala de USD 544 milhões entre a Microsoft e a operadora regional du destaca a escala das futuras construções de inquilino único. Islamabad reservou 2.000 MW de geração excedentária explicitamente para clusters de IA, isolando as unidades de processamento gráfico de elevado consumo energético da volatilidade da rede.[1]Gabinete de Imprensa da IFC, "Consórcio Liderado pela IFC para Fornecer até USD 400 Milhões à PTCL," ifc.org O cabo de fibra ótica terrestre de 820 quilómetros do CPEC, de Rawalpindi ao Passo de Khunjerab, oferece um alcance redundante para o oeste da China, contornando os pontos de estrangulamento do Médio Oriente. Os hiperescaladores também valorizam os pontos de aterragem diretos de Karachi nos cabos PEACE e SEA-ME-WE 6, que juntos excedem 200 Tbps de capacidade. Estes alicerces físicos reduzem os tempos de ida e volta, permitindo o cumprimento de rigorosos objetivos de nível de serviço para bases de dados em nuvem e entrega de conteúdos.

Crescimento Rápido do Comércio Eletrónico e das Fintechs a Impulsionar a Procura de Baixa Latência

Os downloads de aplicações atingiram 3,51 mil milhões em 2023, à medida que as plataformas de mercado e de serviços financeiros ganharam terreno entre os consumidores que priorizam o dispositivo móvel.[2]Zeeshan Aftab, "O Futuro da Transformação Digital," dawn.com A Daraz reporta vendas de dois dígitos apesar dos ventos contrários macroeconómicos, catalisando a procura por algoritmos sofisticados de gestão de encomendas que favorecem salas de servidores próximas das áreas metropolitanas. Grandes bancos, como o Habib, o MCB e o UBL, incorporaram modelos de pontuação de IA para deteção de crédito e fraude, gerando picos computacionais em tempo quase real. As exportações anuais de TI subiram para USD 3 mil milhões, com clientes de centros de atendimento e de externalização de processos de negócio a contratar capacidade de múltiplos racks para servir os fusos horários da América do Norte. Os operadores de transporte por aplicação e de comércio rápido implementam nós de micro-borda em Lahore e Faisalabad para reduzir milissegundos nas aplicações de despacho, garantindo uma ocupação sustentada para instalações de Classe B fora das metrópoles de Nível 1.

Corredores de Fibra do CPEC a Reduzir a Latência e a Melhorar a Energia de Rede Dupla

A espinha dorsal de fibra financiada pelo Exército Popular de Libertação dá agora a Islamabad um segundo caminho internacional, complementando as ligações submarinas de Karachi e permitindo o encaminhamento com diversidade de caminhos para cargas de trabalho de missão crítica. As extensões da Fase II em direção a Gwadar prometem uma transferência expressa para as trocas do Médio Oriente sem atravessar os congestionados circuitos do Golfo. As partes interessadas chinesas cofinanciam o reforço da rede elétrica, integrando nova capacidade hídrica e solar nos protocolos de despacho nacionais. Os promotores de data centers capitalizam estes projetos ao aceder a subestações duplas, aumentando o tempo de funcionamento e reduzindo o tempo de funcionamento dos geradores a diesel. Cumulativamente, o corredor posiciona o norte do Paquistão como um núcleo secundário viável para as pegadas de nuvem que servem o Afeganistão, o oeste da China e a Ásia Central.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Instabilidade da rede e tarifas de eletricidade elevadas | -2.40% | Nacional, aguda nas zonas industriais | Curto prazo (≤ 2 anos) |

| Redundância limitada de cabos submarinos | -1.60% | Cidades costeiras, principalmente Karachi | Médio prazo (2-4 anos) |

| Prémios de risco geopolítico em seguros e financiamento | -1.20% | Nacional, afetando o investimento estrangeiro | Longo prazo (≥ 4 anos) |

| Escassez de profissionais certificados em operações de data centers fora das cidades de Nível 1 | -0.90% | Cidades secundárias, áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede e Tarifas de Eletricidade Elevadas

As tarifas de eletricidade atingiram PKR 14,7 por kWh (USD 0,052 por kWh) em julho de 2022, um aumento de 160% em termos homólogos que comprimiu as margens dos operadores.[3].Ali Sarfraz, "Aumento do Custo Unitário da Eletricidade para um Máximo Histórico," dailypakistan.com.pk O apagão nacional de janeiro de 2023, que afetou 220 milhões de residentes, evidenciou as fraquezas sistémicas de transmissão, forçando as instalações a depender de diesel de reserva por até 18 horas. Os custos de geração a partir de gás natural liquefeito importado subiram até PKR 28,4 por kWh (USD 0,10 por kWh), erodindo a vantagem de preço da hospedagem em rede e moldando os preços dos arrendamentos em hiperescala. Com hardware de rede legado que remonta ao período pré-independência, as perdas médias de transmissão e distribuição permanecem em 14%. Os operadores respondem instalando turbinas a gás N+1 e conjuntos de baterias de iões de lítio, mas estes investimentos aumentam os custos de construção em cerca de 20%, prolongando os períodos de retorno para além de sete anos.

Escassez de Profissionais Certificados em Operações de Data Centers Fora das Cidades de Nível 1

O Paquistão forma 35.000 licenciados em TI, face a uma necessidade declarada de 100.000 profissionais, criando uma escassez de talentos evidente nos atrasos nos calendários de entrada em funcionamento. As lacunas de certificação são agudas; apenas 42% do pessoal de ciência de dados detém credenciais de nível especialista, e a maioria está concentrada em Karachi, Lahore ou Islamabad. O prémio salarial resultante excede 25% para engenheiros acreditados pela Uptime, inflacionando as despesas operacionais para construções regionais. As empresas em cidades menores contrariam esta situação financiando programas de licenciatura; a Engro, por exemplo, abriu uma escola de formação no Distrito de Ghotki para desenvolver pipelines de talentos. Sem esforços deliberados de requalificação, o setor de data centers do Paquistão arrisca cronogramas de implementação mais lentos em geografias secundárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: As instalações mega impulsionam o crescimento futuro

Os campi mega representam um CAGR de 18,30% até 2030, após a Jazz ter inaugurado um complexo de Nível III de USD 8 milhões em Islamabad que aloja clusters de IA de alta densidade. Os sites de grande porte ainda entregaram 38% da receita durante 2024, porque as empresas valorizam as implementações em localização única que reduzem os custos operacionais. As construções de médio porte atendem às agências provinciais que exigem residência de dados soberanos dentro dos limites da cidade, enquanto as pegadas pequenas servem casos de borda, como caches de streaming em cidades universitárias. O tamanho do mercado de data centers do Paquistão para construções mega está projetado para ultrapassar 15 MW até 2028, refletindo as reservas de hiperescala registadas ao abrigo de contratos plurianuais de take-or-pay.

A consolidação em sites de grande porte desbloqueia sinergias de despesas operacionais próximas de 15% através de chillers centralizados e tarifas de energia em volume. Os projetos mega incorporam também funcionalidades de sustentabilidade, como sistemas de água em circuito fechado adequados ao clima mais seco de Islamabad. À medida que as taxas de utilização de GPU aumentam, as densidades de energia dos racks acima de 40 kW tornam-se padrão, tornando as salas legadas antieconómicas. Ao longo do horizonte de previsão, os campi mega albergarão as pegadas de recuperação de desastres regionais para bancos do CCG que procuram jurisdições conformes com a Sharia, reforçando a sua influência desproporcional no mercado de data centers do Paquistão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Padrão de Nível: A procura empresarial eleva a adoção do Nível IV

O Nível III ainda dominou com 56% de participação em 2024, porque equilibra a disponibilidade com a eficiência de capital. Os reguladores financeiros e as operadoras de telecomunicações equiparam o Nível III à conformidade regulatória, daí o pipeline constante de atualizações em Karachi. No entanto, as pegadas de Nível IV crescerão a um CAGR de 16,40% até 2030, à medida que as câmaras de compensação do banco central e as redes de resposta a emergências estipulam zero pontos únicos de falha. A participação do mercado de data centers do Paquistão para o Nível IV deverá subir acima de 12% até 2030, com base em projetos de banca e defesa de missão crítica.

Os diferenciais de custo incrementais de 20% para o Nível IV são compensados por descontos de seguro que reduzem 10 pontos base dos prémios anuais. Os operadores conciliam o capex inicial através da adição de serviços de valor acrescentado, como enclaves de nuvem soberana. As salas de Nível I e II persistem para cargas de trabalho de desenvolvimento e teste, mas enfrentam obsolescência à medida que os ventos contrários dos custos de energia favorecem construções modernas de maior eficiência. A combinação em evolução reafirma como os mandatos de resiliência influenciam agora a seleção de imóveis e o design da rede de backend em todo o mercado de data centers do Paquistão.

Por Absorção: Os fornecedores de nuvem reformulam os padrões de utilização

Os inquilinos de hiperescala ocuparam 62% do espaço branco reservado em 2024, validando a mudança para pods de inquilino único que garantem qualidade de energia diferenciada. Os fornecedores de serviços em nuvem por si só registam um CAGR de 17,80% até 2030, ultrapassando o BFSI como o maior grupo de utilizadores até 2027. O tamanho do mercado de data centers do Paquistão para cargas de trabalho em nuvem atingiu 14 MW em 2024 e prevê-se que duplique até 2028, paralelamente aos lançamentos piloto de nuvem soberana.

O BFSI mantém suites dedicadas significativas porque os bancos domésticos devem arquivar registos de negociação de alta frequência durante sete anos, ao abrigo das diretrizes do Banco do Estado. As plataformas de comércio eletrónico e de media asseguram gaiolas contíguas em salas de colocalização de retalho para escalar sazonalmente. As empresas de manufatura e energia contratam módulos grossistas próximos das zonas de refinaria, aproveitando circuitos de linha privada para feeds de IoT industrial. Esta ocupação mista mantém os rendimentos de receita resilientes, mesmo quando as tabelas de preços de hiperescala reduzem os preços unitários em todo o mercado de data centers do Paquistão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Polo: Islamabad emerge como líder de crescimento

Karachi preservou 49% de participação em 2024, apoiada por quatro aterragens de cabos submarinos e hubs de serviços financeiros consolidados. No entanto, o pipeline do tamanho do mercado de data centers do Paquistão em Islamabad acelera a um CAGR de 18,70%, porque os projetos federais se agregam aqui e as extensões de fibra ótica encurtam os caminhos de backhaul. A participação da região da capital poderá subir para 30% até 2030, à medida que novas zonas entram em funcionamento.

Islamabad oferece temperaturas ambiente mais amenas que reduzem as cargas dos chillers em até 7% em relação a Karachi, uma vantagem nas negociações de preços de energia. A proximidade com a rota do CPEC permite entradas de fibra com dupla ligação, um pré-requisito para as certificações de Nível IV. Lahore desempenha um papel de ponte para o cinturão industrial do Punjab, aproveitando a instalação pioneira de Nível III da Universidade de Lahore como inquilino âncora. Para além destes hubs, cidades emergentes como Faisalabad e Peshawar começam a atrair implementações de borda que armazenam em cache conteúdos populares, garantindo uma ampla dispersão geográfica em todo o mercado de data centers do Paquistão.

Análise Geográfica

Karachi ancora o núcleo da rede, detendo 49% da carga de TI instalada em 2024, bem como acesso direto aos sistemas de cabos PEACE e SEA-ME-WE 6, que juntos fornecem mais de 200 Tbps de largura de banda externa. O campus de Nível III da PTCL aloja os principais motores de transações do United Bank Limited e do Banco do Estado do Paquistão, prova de que os rigorosos requisitos de tempo de funcionamento empurram as cargas de trabalho de serviços financeiros para a cidade portuária. No entanto, a expansão enfrenta restrições de uso do solo e de capacidade da rede que prolongam os ciclos de licenciamento e elevam os prémios de arrendamento.

Islamabad/Rawalpindi regista a trajetória de crescimento mais rápida, com um CAGR de 18,70% até 2030, impulsionada pelo Parque Digital de Nível III da Jazz e pelo Centro Nacional de Dados que serve mais de 100 ministérios. Os pontos terminais de fibra do CPEC conferem às cidades gémeas uma vantagem de latência para o oeste da China, enquanto o primeiro Ponto de Troca de Internet do país reduz os tempos de ida e volta domésticos. A adoção da nuvem governamental desencadeia uma absorção sustentada de racks e incentiva os fornecedores domésticos de SaaS a colocalizar-se na capital.

Lahore, Faisalabad e as cidades emergentes contribuem coletivamente com 19% da carga nacional em 2024. A sala de Nível III liderada pela Universidade de Lahore catalisa clusters de investigação académico-industrial. Entretanto, a pilha hiperconvergente do Punjab Information Technology Board melhora a governação eletrónica, ao mesmo tempo que semeia a procura de serviços de backup como serviço. O desenvolvimento de Gwadar como porto de livre comércio ao abrigo do CPEC estimula estudos de viabilidade para micro-data centers destinados a servir as trocas de conteúdos do Médio Oriente com um tempo de ida e volta de 30 milissegundos. Coletivamente, estes vetores regionais sublinham como o mercado de data centers do Paquistão continua a diversificar-se para além de uma pegada de cidade única.

Panorama Competitivo

O mercado de data centers do Paquistão permanece moderadamente concentrado, à medida que as operadoras de telecomunicações incumbentes capitalizam as pegadas de torres e a fibra de longa distância para integrar ofertas de colocalização. A aquisição de USD 400 milhões da Telenor Pakistan pela PTCL consolidou o controlo sobre 22.000 torres, permitindo produtos combinados de fibra escura e computação de borda que reduzem os prazos de aprovisionamento. A Jazz canaliza capital para um Parque Digital de Nível III que já assegura inquilinos âncora nos setores BFSI e governamental. A dinâmica competitiva centra-se na resiliência de energia diferenciada e na riqueza de interligações, em vez de guerras de preços.

Os operadores mais pequenos posicionam-se em serviços especializados. A WorldCall opera um Centro de Excelência em IA e Big Data, aproveitando clusters de GPU proprietários para análise de risco financeiro. A Mari Petroleum aproveita os ativos de gás upstream para garantir energia cativa para sites de borda planeados em províncias petrolíferas, convertendo a especialização energética em fiabilidade de data centers. Os fornecedores internacionais de nuvem negoceiam contratos de construção-operação-transferência com grupos imobiliários domésticos, sinalizando caminhos de entrada que contornam os obstáculos de licenciamento local.

A concorrência de preços é moderada pelo elevado capex de entrada e pela escassez de pessoal acreditado pela Uptime. À medida que os compromissos de hiperescala se acumulam, os operadores assinam acordos de energia de 15 anos indexados à inflação, protegendo-os da volatilidade tarifária. Estas dinâmicas sugerem uma inclinação gradual para estruturas oligopolísticas, mas os licenciados de nicho mantêm espaço para inovar onde os incumbentes evitam os mercados rurais de baixa densidade. Consequentemente, o mercado de data centers do Paquistão equilibra economias de escala com nichos de especialidade, produzindo um perfil de concorrência que permanece estável, mas responsivo às exigências específicas de cada setor vertical.

Líderes do Setor de Data Centers do Paquistão

Multinet Pakistan

Pakistan Telecommunication Company Limited (PTCL)

Supernet Limited

Cybernet (RapidCompute)

Wateen Telecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Autoridade de Telecomunicações do Paquistão divulgou o calendário do leilão de 5G com lançamento comercial previsto para junho de 2025, um movimento que deverá aumentar a procura de largura de banda a nível nacional.

- Janeiro de 2025: A WorldCall Telecom inaugurou o seu Centro de Excelência em IA e Big Data, reforçando as necessidades de computação de alto desempenho.

- Setembro de 2024: O consórcio liderado pela IFC concedeu USD 400 milhões à PTCL para a aquisição da Telenor Pakistan e da Orion Towers.

- Setembro de 2024: A Mari Petroleum divulgou planos para desenvolver data centers aproveitando os seus ativos de energia internos.

- Abril de 2024: A sAi Capital investiu na wAI Industries para acelerar o desenvolvimento de modelos de IA proprietários alojados em data centers locais.

Âmbito do Relatório do Mercado de Data Centers do Paquistão

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I-II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocalização | Hiperescala |

| Retalho | ||

| Grossista | ||

| Por Utilizador Final | BFSI | |

| Fornecedores de Serviços em Nuvem | ||

| Comércio Eletrónico | ||

| Governo | ||

| Manufatura | ||

| Media e Entretenimento | ||

| Telecomunicações | ||

| Outros Utilizadores Finais | ||

| Karachi |

| Lahore |

| Resto do Paquistão |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I-II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocalização | Hiperescala | |

| Retalho | |||

| Grossista | |||

| Por Utilizador Final | BFSI | ||

| Fornecedores de Serviços em Nuvem | |||

| Comércio Eletrónico | |||

| Governo | |||

| Manufatura | |||

| Media e Entretenimento | |||

| Telecomunicações | |||

| Outros Utilizadores Finais | |||

| Por Polo | Karachi | ||

| Lahore | |||

| Resto do Paquistão | |||

Principais Questões Respondidas no Relatório

A que ritmo está a crescer a procura de energia dos data centers no Paquistão?

A carga de TI instalada está projetada para aumentar de 23,53 MW em 2025 para 53,30 MW até 2030, equivalente a um CAGR de 17,77%.

Que papel desempenha a agenda Digital Paquistão no crescimento da capacidade?

Os mandatos de nuvem governamental e os lançamentos de serviços eletrónicos estão a ancorar reservas de vários megawatts em Islamabad e nas capitais provinciais, acelerando a utilização.

Qual a cidade que está a emergir como o segundo polo após Karachi?

Islamabad/Rawalpindi regista o crescimento mais rápido, com um CAGR de 18,70%, à medida que as cargas de trabalho federais e os pontos terminais de fibra do CPEC convergem na capital.

Por que razão os operadores de hiperescala estão interessados no Paquistão?

O excedente de energia dedicado de 2.000 MW, as rotas de fibra redundantes do CPEC e os custos de terreno favoráveis tornam o Paquistão uma escolha estratégica para servir o Sul da Ásia.

Qual é o maior desafio operacional para os promotores de instalações?

A instabilidade da rede aliada às elevadas tarifas de eletricidade aumenta os custos operacionais e exige um investimento significativo em sistemas de energia redundantes.

Qual o grau de concentração do panorama competitivo?

Os cinco maiores fornecedores controlam aproximadamente 65% da capacidade, refletindo uma concentração moderada que favorece os grandes incumbentes, mas deixa espaço para entrantes especializados.

Página atualizada pela última vez em: