Tamanho e Participação do Mercado de Data Centers da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

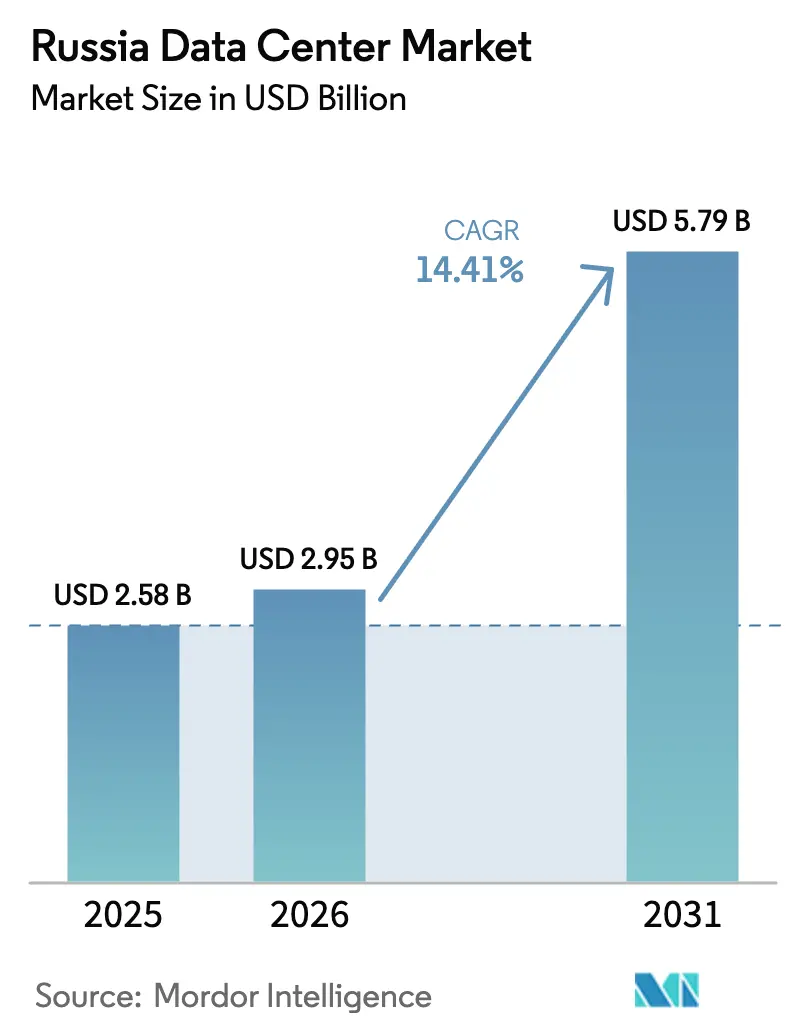

| Tamanho do mercado no ano base (2025) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.41% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Rússia por Mordor Intelligence

O tamanho do mercado de data centers da Rússia foi avaliado em USD 2,58 bilhões em 2025 e estima-se que cresça de USD 2,95 bilhões em 2026 para atingir USD 5,79 bilhões até 2031, a um CAGR de 14,41% durante o período de previsão (2026-2031). Enquanto isso, espera-se que a capacidade de carga de TI aumente de 1.010 MW para 1.140 MW durante o mesmo período, crescendo a um CAGR de 2,45%. As participações e estimativas de segmento de mercado são calculadas e reportadas em termos de MW. Este crescente hiato entre capacidade e valor reflete preços premium causados por importações restritas de servidores, custos de construção crescentes e demanda crescente por nuvem soberana e cargas de trabalho de IA. Regras de soberania digital, em vigor a partir de julho de 2025, o orçamento federal de transformação de RUB 695 bilhões e um aumento de 24,4% no tráfego de internet em 2024 reforçam as taxas de utilização em Moscou e nos emergentes hubs regionais. Os operadores também se beneficiam da migração corporativa para a nuvem, da implantação de edge para 5G e da construção dos campi de baixo custo movidos a energia nuclear da Rosatom. No entanto, escassez de hardware causada por sanções, aumentos de dois dígitos nas tarifas de energia nas principais metrópoles e uma fuga de talentos de engenheiros sênior moderam as adições de oferta no curto prazo.[1]Ministério do Desenvolvimento Digital, "Diretrizes Metodológicas sobre Eventos Inaceitáveis para Garantir a Continuidade das Organizações," digital.gov.ru

Principais Conclusões do Relatório

- Por tamanho de data center, as instalações grandes lideraram com 56,55% de participação na receita em 2025, enquanto os campi massivos registraram o CAGR mais rápido de 2,69% até 2031.

- Por tipo de nível, o Nível 3 capturou 77,10% da participação do mercado de data centers da Rússia em 2025, enquanto o Nível 4 cresceu ao maior CAGR de 2,95% até 2031.

- Por tipo de instalação, o colocation respondeu por 59,10% do tamanho do mercado de data centers da Rússia em 2025, e os sites hiperescala autossuficientes avançam a um CAGR de 2,75% ao longo do horizonte de previsão.

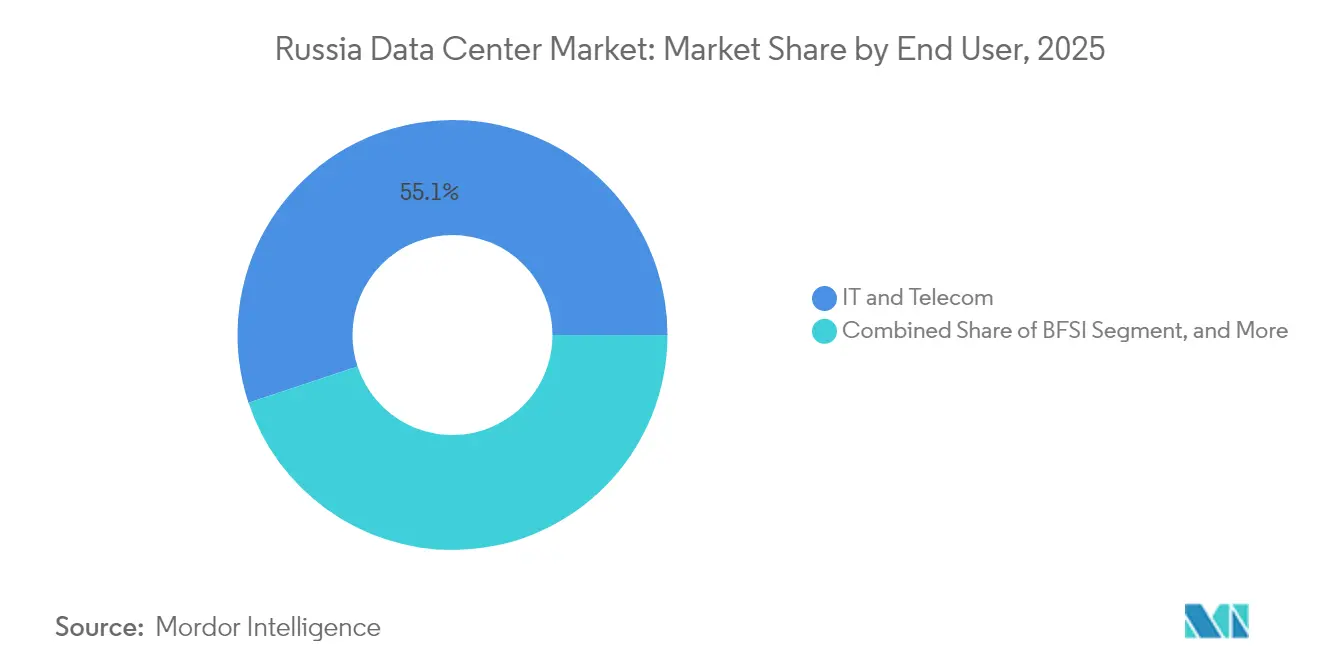

- Por segmento de usuário final, TI e telecom detinham 55,10% de participação em 2025, enquanto o BFSI registra o CAGR mais forte de 2,30% até 2031.

- Por geografia, Moscou representou 62,30% dos gastos de 2025, e o Restante da Rússia se expande a um CAGR de 3,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração acelerada para a nuvem entre empresas russas | +0.80% | Nacional, concentrado em Moscou e São Petersburgo | Médio prazo (2-4 anos) |

| Iniciativas federais de economia digital impulsionando a localização de dados | +0.60% | Nacional, com foco em programas regionais | Longo prazo (≥ 4 anos) |

| Aumento no streaming de vídeo OTT e tráfego de jogos online | +0.40% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Demanda por computação edge impulsionada pela implantação de 5G | +0.30% | Principais cidades, expandindo para regiões | Médio prazo (2-4 anos) |

| Implantação de supercomputadores de IA para LLMs soberanos | +0.20% | Moscou, Novosibirsk, centros acadêmicos | Longo prazo (≥ 4 anos) |

| Projetos de data centers verdes movidos a energia nuclear da Rosatom | +0.20% | Locais específicos de usinas nucleares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para a Nuvem entre Empresas Russas

Os gastos corporativos com nuvem estão crescendo 30% ao ano, com os prazos médios dos contratos se estendendo para cinco anos e a participação mensal na carteira expandindo 2%. Os provedores de Nível 1 relatam crescimento de receita de 50-70%, estimulando demanda previsível de múltiplos megawatts para salas de colocation posicionadas próximas aos distritos das sedes. Os campi em Moscou obtêm as reservas de curto prazo mais densas, pois oferecem conectividade de operadoras densa e centrais de atendimento estabelecidas. Essa mudança de carga de trabalho para plataformas escaláveis consolida um caminho de crescimento de referência para o mercado de data centers da Rússia.[2]Yandex, "Previsão do Mercado de Serviços em Nuvem na Rússia 2025-2029," yandex.ru

Iniciativas Federais de Economia Digital Impulsionando a Localização de Dados

Mais de RUB 695 bilhões estão reservados para projetos regionais em 2025-2027 que exigem que as agências dependam de nuvens e softwares domésticos. Leis mais rígidas de dados pessoais a partir de julho de 2025 forçam as multinacionais a processar os arquivos dos cidadãos russos localmente, canalizando cargas de trabalho para salas conformes de Nível 3 e Nível 4. Ao vincular os desembolsos orçamentários às métricas de uso de nuvem regional, o programa acelera a construção em cidades secundárias e reduz a dependência excessiva da região da capital.[3]Ministério do Desenvolvimento Digital, "Instruções Metodológicas sobre Categorização de Infraestrutura Crítica de Informação em Telecomunicações," digital.gov.ru

Aumento no Streaming de Vídeo OTT e Tráfego de Jogos Online

As plataformas domésticas substituíram os serviços estrangeiros bloqueados, resultando em um aumento de 28,1% nos volumes de dados de linha fixa em 2024 e um aumento correspondente no tráfego total para 188.530 petabytes. O número de assinantes em serviços de streaming subiu de 45 milhões para 58 milhões, e os estúdios de jogos locais lançaram títulos sensíveis à latência. Essas tendências de conteúdo aumentam a densidade de energia no nível de rack, elevam os gastos com cache edge e estimulam melhorias nos nós de peering que ancoram o mercado de data centers da Rússia.

Demanda por Computação Edge Impulsionada pela Implantação de 5G

Clusters piloto de 5G da MTS e seus pares exigem processamento de baixa latência para RV, IoT industrial e virtualização de funções de rede. Os operadores de telecom investiram RUB 350 bilhões em infraestrutura em 2024, alocando orçamentos para micro data centers instalados em compostos de torres e zonas de manufatura. À medida que o 5G se expande além de Moscou, uma grade distribuída de pequenas instalações desbloqueia nova demanda endereçável para provedores regionais, diversificando as receitas além do colocation atacadista legado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de exportação de hardware avançado de servidores | -0.50% | Nacional, agudo em implantações de hiperescala | Curto prazo (≤ 2 anos) |

| Aumento das tarifas de eletricidade nas principais metrópoles | -0.30% | Áreas metropolitanas de Moscou e São Petersburgo | Médio prazo (2-4 anos) |

| Escassez de contratados certificados Nível IV fora de Moscou | -0.20% | Mercados regionais, excluindo Moscou | Médio prazo (2-4 anos) |

| Fuga de talentos de engenheiros experientes de data centers | -0.20% | Nacional, concentrado em centros técnicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Exportação de Hardware Avançado de Servidores

As sanções bloqueiam a importação de CPUs, GPUs e silício de comutação de última geração, forçando os operadores a pagar mais caro por meio de intermediários de países terceiros ou optar por alternativas domésticas. A linha OpenYard da YADRO alivia os gargalos, mas ainda fica aquém dos padrões globais de rendimento e tem produção anual limitada. A inflação de capex resultante desacelera os cronogramas de construção e restringe as expansões de hiperescala, limitando temporariamente o potencial de crescimento do mercado de data centers da Rússia até que as fábricas locais escalem.

Aumento das Tarifas de Eletricidade nas Principais Metrópoles

Os preços de energia na Oblast de Moscou aumentaram 12-16% em 2025, e a energia representa 60-70% do opex dos data centers. Os operadores respondem melhorando o PUE, reduzindo cargas de iluminação não críticas e explorando locais mais frios no norte com fornecimento mais barato de energia hidrelétrica e nuclear. Embora a pressão tarifária corroa as margens de curto prazo, ela também impulsiona construções futuras em direção à Sibéria e às zonas adjacentes à Rosatom, redistribuindo as trajetórias de crescimento no mercado de data centers da Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Campi Massivos Ganham Velocidade

Os sites grandes detinham uma vantagem de receita de 56,55% em 2025, sustentada por perfis equilibrados de custo e escalabilidade. Projeta-se que o grupo de instalações massivas registre um CAGR de 2,69% até 2031, à medida que hiperescaladores de nuvem e laboratórios de IA comissionam clusters de site único superiores a 50 MW. O campus de IA de USD 1 bilhão do Nebius Group sinaliza a crescente preferência por footprints de alta densidade com subestações dedicadas e resfriamento proprietário. A consolidação em torno de complexos de múltiplas salas gera economias que protegem as margens apesar da escassez de hardware. Instalações menores de edge e médias ainda proliferam para necessidades de proximidade regulatória e 5G, mas sua participação combinada cai constantemente à medida que as cargas de trabalho centrais se aglomeram em escala.

O tamanho do mercado de data centers da Rússia para campi massivos cresce mais rapidamente porque o treinamento soberano de LLMs aumenta a demanda por racks de GPU, enquanto os mandatos de segurança do Nível 4 favorecem instalações contíguas e controláveis. Por outro lado, as construções governamentais em megaescala avançam cautelosamente devido à intensidade de capital e à incerteza da cadeia de suprimentos. Portfólios equilibrados surgem à medida que os operadores implantam grandes hubs centrais próximos a Moscou, complementados por pods satélite mais próximos dos usuários para satisfazer as metas de latência.

Por Tipo de Nível: Migração em Direção à Confiabilidade do Nível 4

As estruturas do Nível 3 detinham 77,10% de participação de mercado em 2025, amplamente reconhecidas como o equilíbrio ideal entre redundância e custo. Os reguladores financeiros e o novo código de infraestrutura crítica, no entanto, elevam as metas de tempo de atividade, permitindo que as salas de Nível 4 registrem o CAGR mais rápido de 2,95%. As plataformas de serviços bancários centrais, liquidação de valores mobiliários e identidade digital migram para ambientes de manutenção simultânea com disponibilidade de 99,995%. Os footprints do Nível 1 e do Nível 2 persistem em localidades remotas onde as temperaturas ambientes compensam as cargas de resfriamento e as cargas de trabalho toleram tempo de inatividade programado.

Devido a essas dinâmicas, espera-se que a participação do mercado de data centers da Rússia para o Nível 4 aumente gradual, mas constantemente, impulsionada por uma combinação de requisitos regulatórios e gestão competitiva de riscos entre os principais bancos. Os operadores capazes de projetar, certificar e equipar instalações de Nível 4 fora de Moscou conquistam um prêmio de primeiro a mover-se e ajudam a descentralizar a capacidade nacional.

Por Tipo de Data Center: Colocation Mantém a Liderança Enquanto a Hiperescala Acelera

Com 59,10% da receita de 2025, o colocation continua a ancorar as transformações digitais corporativas, oferecendo capacidade de pagamento conforme o crescimento sem encargos de capex. Ainda assim, as instalações hiperescala autossuficientes desfrutam de um CAGR de 2,75%, já que o Yandex Cloud, a VK e os editores de jogos buscam arquiteturas específicas de carga de trabalho e controle direto das pilhas de segurança. Os fornecedores de colocation respondem adotando blocos de construção modulares, topologias de energia flexíveis e mercados de conectividade para permanecerem relevantes.

A escassez de infraestrutura na capital mantém as tarifas elevadas, permitindo que os incumbentes financiem expansões para o Restante da Rússia. Ao mesmo tempo, os pods soberanos de IA e índices de pesquisa frequentemente exigem malhas de rede proprietárias, levando os desenvolvedores a construir edifícios hiperescala greenfield projetados para resfriamento líquido e arquiteturas spine-leaf de 100G. Esta dualidade garante que ambos os modelos de serviço coexistam e, juntos, sustentem o mercado de data centers da Rússia até 2030.

Por Usuário Final: BFSI Ganha Impulso em Meio à Dominância de TI e Telecom

As empresas de TI e telecom respondem por 55,10% da demanda atual, graças à prevalência de redes definidas por software, nós de distribuição de conteúdo e hubs de interconexão neutros para operadoras. Bancos e seguradoras aceleram a um CAGR de 2,30%, impulsionados por pagamentos em tempo real, adoção de serviços bancários remotos e regras de continuidade mais rígidas que prescrevem hospedagem de Nível 4. O comércio eletrônico segue de perto, exigindo APIs de baixa latência, clusters de análise de fraude e a capacidade de escalar incessantemente durante a temporada de festas.

As cargas de trabalho de manufatura, mídia e setor público aprofundam cada uma sua penetração, embora a partir de bases menores, diversificando coletivamente a exposição ao usuário final dentro do mercado de data centers da Rússia. A complexidade da carga de trabalho, em vez do tráfego bruto, está cada vez mais moldando as decisões de compra, gerando solicitações de racks de alta densidade, energia expansível e serviços de gerenciamento de chaves no local em resposta a regulamentações específicas do setor.

Por Hotspot: Força da Capital Encontra Crescimento Regional

Moscou mantém uma concentração de 62,30% devido aos seus incomparáveis hotéis de operadoras, proximidade com os distritos comerciais e reservas de mão de obra qualificada. No entanto, um CAGR de 3,06% no Restante da Rússia ressalta uma deriva em direção a cidades como Novosibirsk, Nizhny Novgorod e Tver, onde os custos de terreno e eletricidade são menores e as subvenções federais compensam os custos de desenvolvimento de infraestrutura de transporte. O tamanho do mercado de data centers da Rússia para zonas fora da capital está aumentando à medida que os ministérios exigem que uma parcela das cargas de trabalho permaneça em seus distritos de origem para melhorar a resiliência dos serviços e atender aos limites de latência.

O campus de energia hidrelétrica do Extremo Oriente da BitRiver e o projeto nuclear da Rosatom em Tver ilustram como as propostas regionais combinam elétrons baratos com narrativas renováveis ou de carbono neutro. As lacunas no backhaul de fibra continuam sendo um obstáculo, mas o financiamento plurianual da economia digital estatal reserva atualizações de backbone óptico que progressivamente alinham os SLAs regionais com os benchmarks de Moscou.

Análise Geográfica do Mercado de Data Centers da Rússia

A participação arraigada de 63,07% de Moscou baseia-se em densas rotas de fibra escura, robustas trocas de peering e proximidade com as sedes, proporcionando acesso imediato a tomadores de decisão e engenheiros de suporte. Apesar dos aumentos de tarifas corroendo o opex, as altas taxas médias de venda e a vacância próxima de zero mantêm fortes margens de EBITDA. Os operadores continuam adicionando fases por meio de atualizações de energia mezanino e expansões modulares dentro dos complexos existentes, em vez de incorrer nos custos de novas aquisições de terrenos.

As cidades secundárias exibem um CAGR mais acentuado de 3,20%, à medida que pacotes de subsídios e preços de energia mais baixos melhoram as TIRs dos projetos. As fontes hidrelétricas siberianas e nucleares do Extremo Oriente oferecem elétrons a preços 40-60% menores do que os valores de Moscou, tornando os sites atrativos para clusters de treinamento de IA. Os nós de edge dentro dos cinturões industriais também proliferam para atender cargas de trabalho de IoT em metalurgia, campos de petróleo e gás, garantindo latência abaixo de 10 milissegundos.

Os corredores de fibra óptica inter-regionais financiados pelo programa nacional "Economia Digital" encurtam os tempos de backhaul e simplificam a conformidade para agências sediadas fora da capital. Essa combinação de políticas de-risqueia progressivamente a diversificação geográfica, deslocando o vetor de crescimento para longe de um footprint de Moscou excessivamente centralizado e, em última análise, fomentando um mercado de data centers da Rússia policêntrico.[4]D-Russia, "Indicadores Recomendados de Transformação Digital para Regiões 2025-2027," d-russia.ru

Cenário Competitivo

Principais Empresas no Mercado de Data Centers da Rússia

A concentração de mercado é moderada. A Rostelecom e a Rosatom, apoiadas pelo Estado, fornecem grandes footprints, contratos utilitários de longo prazo e influência regulatória. A Rostelecom estende a profundidade do canal entre ministérios e grandes empresas, enquanto a Rosatom aproveita terrenos adjacentes a usinas nucleares que oferecem estabilidade de compra de energia por 25 anos para cargas de alta densidade. Especialistas privados, como o Nebius Group e a IXcellerate, focam na diferenciação tecnológica, implantando resfriamento por imersão, malhas otimizadas para IA e certificações de baixo carbono para capturar clientes premium.

A produção interna de servidores da YADRO e a expansão da Aquarius para a montagem de placas-mãe ilustram movimentos de integração vertical que contrariam os riscos de embargo de hardware. A Selectel e a DataPro estendem os footprints de Nível 3 para São Petersburgo e Krasnodar, fornecendo às redes nacionais opções de redundância geográfica. Como os hiperescaladores autofinanciam programas de capital recordes enquanto os incumbentes de colocation aumentam as tarifas de rack para equilibrar a demanda, o mercado de data centers da Rússia mantém uma lucratividade saudável apesar das fricções na cadeia de suprimentos.

Líderes do Setor de Data Centers da Rússia

IXELERATE LLC

MTS PJSC (MTS Group)

Rostelecom

Selectel Ltd

Yandex.Cloud LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Ministério do Desenvolvimento Digital emitiu diretrizes completas para classificar sites de infraestrutura crítica de informação, elevando os benchmarks de confiabilidade para data centers alinhados ao setor de telecom.

- Abril de 2025: O programa federal de transformação assegurou RUB 695 bilhões em dotações para 2025-2027, incorporando metas de uso de nuvem para governos regionais.

- Março de 2025: A receita de telecom em todo o setor atingiu RUB 2,1 trilhões em 2024, impulsionada por 11% de crescimento em banda larga fixa, ressaltando a demanda por largura de banda.

- Janeiro de 2025: O Nebius Group anunciou uma implantação de computação de IA de USD 1 bilhão, sinalizando o compromisso privado com capacidades soberanas de modelos de linguagem de grande porte.

Escopo do Relatório do Mercado de Data Centers da Rússia

Moscou são cobertos como segmentos por Hotspot. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autossuficiente | ||

| Empresarial/Edge | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation Varejo | |

| Colocation Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Moscou |

| Restante da Rússia |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autossuficiente | ||

| Empresarial/Edge | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation Varejo | ||

| Colocation Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Hotspot | Moscou | ||

| Restante da Rússia | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi alugada. Por exemplo, um data center de 100 MW que alugou 75 MW teria uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade alugada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. A lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado às instalações do data center. Data Center Mega - nº de racks deve ser superior a 9.000 ou o Espaço de Piso Elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - nº de racks deve estar entre 9.000 e 3.001 ou o Espaço de Piso Elevado deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - nº de racks deve estar entre 3.000 e 801 ou o Espaço de Piso Elevado deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - nº de racks deve estar entre 800 e 201 ou o Espaço de Piso Elevado deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - nº de racks deve ser inferior a 200 ou o Espaço de Piso Elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias: Colocation Varejo, Colocation Atacado e Colocation Hiperescala. A categorização é feita com base na quantidade de carga de TI alugada a potenciais clientes. O serviço de colocation varejo tem capacidade alugada inferior a 250 kW; o serviço de colocation atacado tem capacidade alugada entre 251 kW e 4 MW; e o serviço de colocation hiperescala tem capacidade alugada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera numa base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi alugada. Por exemplo, se um data center de 100 MW alugou 75 MW, então a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade alugada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. A lacuna entre o piso original e o piso elevado é utilizada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar de Sala de Computadores (CRAC) | É um dispositivo utilizado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é crítico para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui servidores e outros equipamentos de computador cujo tempo de atividade é crítico para a operação do data center. |

| Eficiência no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center)/(Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema em que um componente adicional (UPS, geradores, CRAC) é adicionado para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com a alimentação elétrica da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo aos equipamentos de TI mesmo durante uma interrupção da alimentação da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel suficiente para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar o tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, então, para alcançar N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante em que dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica de concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 hora. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI têm alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center que possui área de piso de ≤ 5.000 pés quadrados ou o número de racks que podem ser instalados é ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center que possui área de piso entre 5.001 e 20.000 pés quadrados, ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center que possui área de piso entre 20.001 e 75.000 pés quadrados, ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center que possui área de piso entre 75.001 e 225.000 pés quadrados, ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center que possui área de piso de ≥ 225.001 pés quadrados ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como data center mega. |

| Colocation Varejo | Refere-se aos clientes que possuem um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente adotados por pequenas e médias empresas (PMEs). |

| Colocation Atacado | Refere-se aos clientes que possuem um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente adotados por empresas de médio a grande porte. |

| Colocation Hiperescala | Refere-se aos clientes que possuem um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes operadores de nuvem, empresas de TI, BFSI e operadores de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G oferece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão à internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Banda Larga | É a velocidade de internet fornecida por meio de conexão a cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são utilizados tanto para uso residencial quanto comercial. Aqui, o cabo de fibra óptica oferece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, são estabelecidas a comunicação e a conectividade à internet entre países ao redor do globo. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão, petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono de suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Assinatura