Tamanho e Participação do Mercado de Data Center do Irã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

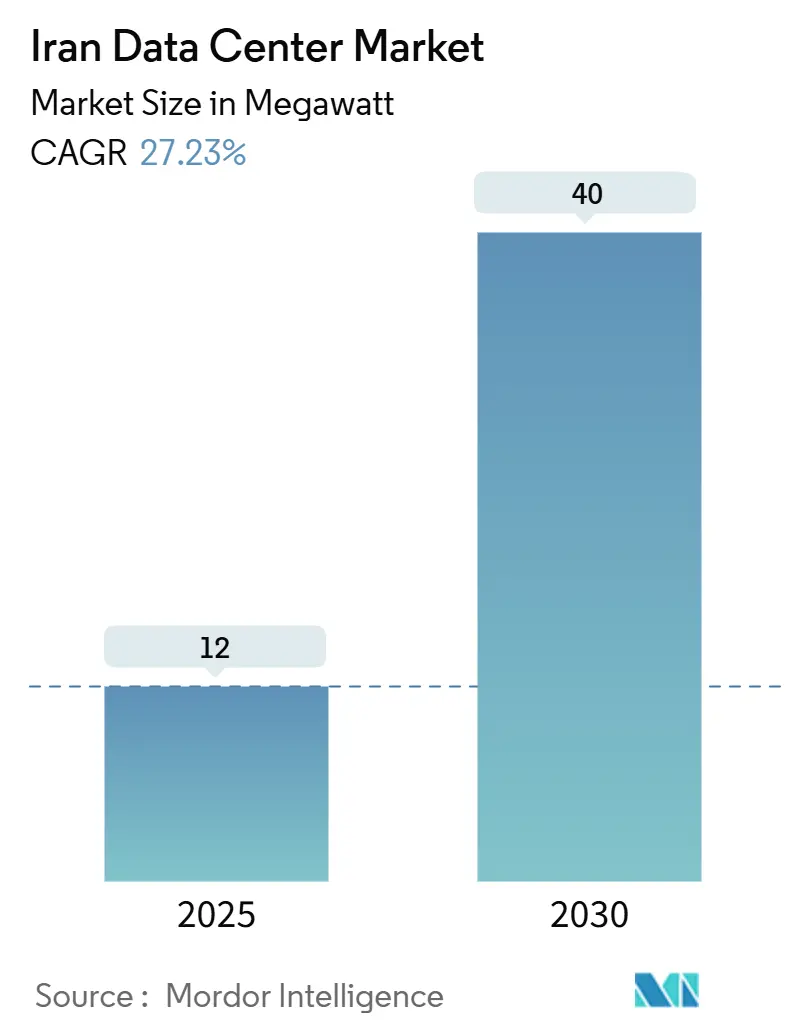

| Volume do Mercado (2025) | 12 megawatt |

| Volume do Mercado (2030) | 40 megawatt |

| Taxa de crescimento (2025 - 2030) | 27.23% CAGR |

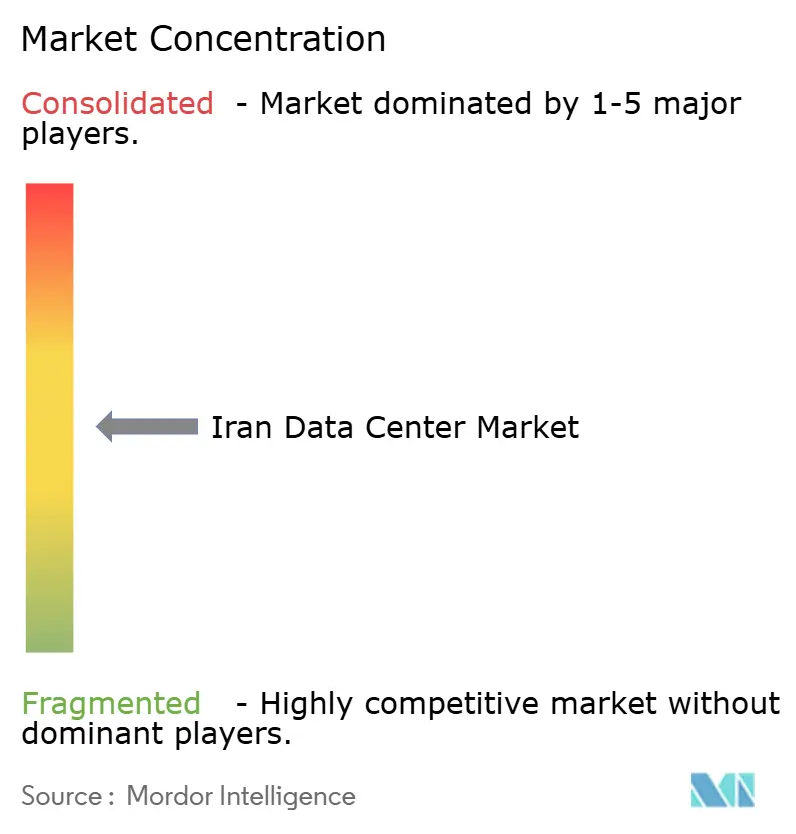

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center do Irã por Mordor Intelligence

O tamanho do mercado de data center do Irã é de 12 MW em 2025 e, com um CAGR previsto de 27,23%, projeta-se que alcance 40 MW até 2030, evidenciando o rápido impulso do país em direção à autonomia digital. Um programa de investimento do setor público de USD 16,6 bilhões, mandatos de soberania de dados cada vez mais rigorosos e a adoção crescente de nuvem corporativa criam um cenário favorável para construções em hiperescala, enquanto os mineradores de criptomoedas autorizados fornecem uma demanda de carga base estável. Os clusters bancários e governamentais de Teerã mantêm a capital no centro do fluxo de negócios, mas o acesso de Mashhad à fibra óptica para a Ásia Central e a energias renováveis de baixo custo conferem a ela a perspectiva de crescimento mais acelerado. As instalações de capacidade média lideram a nova oferta, mas os provedores de nuvem domésticos estão acelerando uma transição em direção a mega-sites para replicar a escala antes disponível apenas em hiperescaladoras globais. Os operadores, no entanto, enfrentam restrições de importação impostas por sanções que elevam os custos de equipamentos em 15 a 25% e uma fuga de cérebros que está esvaziando os engenheiros experientes de instalações, forçando uma dependência maior de automação e treinamento interno.

Principais Conclusões do Relatório

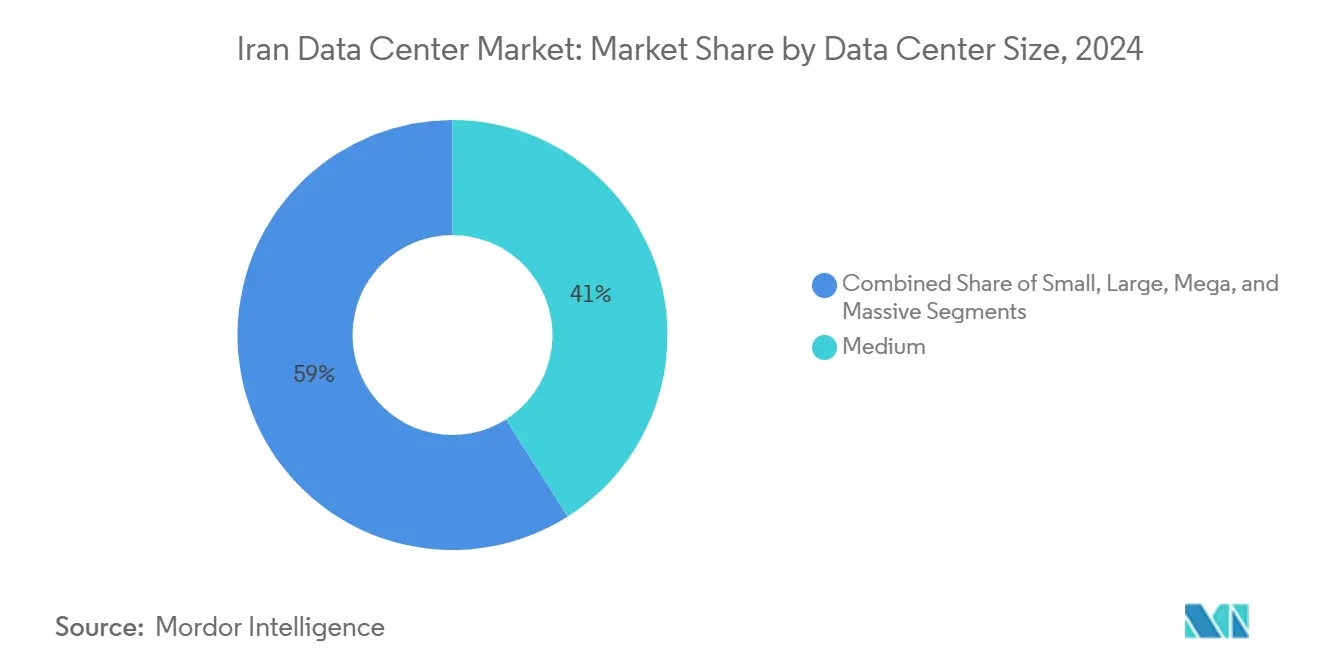

- Por tamanho de data center, as instalações médias representaram 41% do tamanho do mercado de data center iraniano em 2024; os mega sites têm previsão de expansão a um CAGR de 28,3% até 2030.

- Por nível, o Nível III capturou 65% da participação do mercado de data center do Irã em 2024, e o Nível IV está crescendo a um CAGR de 27,23% até 2030.

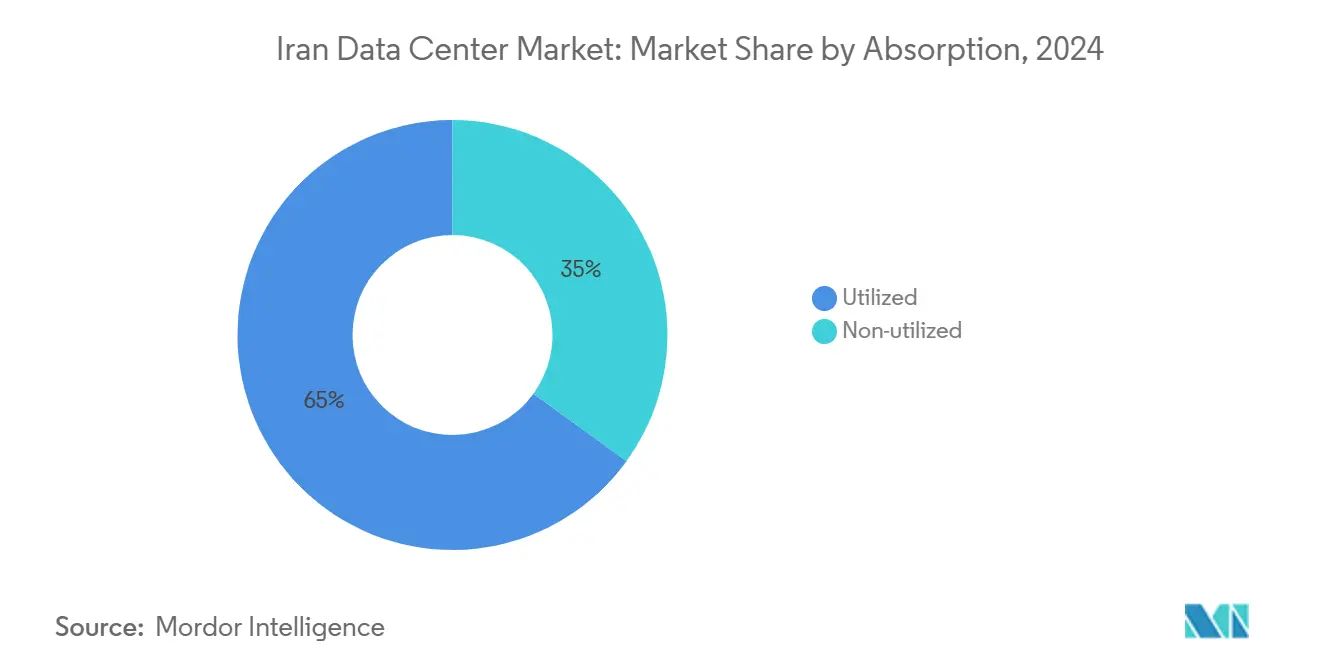

- Por absorção, a capacidade utilizada representou 65% do tamanho do mercado de data center do Irã em 2024, e a colocação em hiperescala está progredindo a um CAGR de 29,5% até 2030.

- Por polo, Teerã deteve 47% da participação do mercado de data center do Irã em 2024, enquanto Mashhad avança a um CAGR de 27,23% até 2030.

Tendências e Perspectivas do Mercado de Data Center do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento para transformação digital no âmbito do 7º Plano Quinquenal do Irã | +8.2% | Nacional; mais forte em Teerã | Médio prazo (2 a 4 anos) |

| Expansão das regiões de nuvem doméstica (Abr Arvan, Hetra) | +6.8% | Teerã, Mashhad | Curto prazo (≤ 2 anos) |

| Crescimento do tráfego de dados móveis e redes 5G piloto | +5.4% | Centros urbanos | Médio prazo (2 a 4 anos) |

| Incentivos de energia renovável em zonas de livre comércio | +3.7% | Chabahar, Kish, Qeshm, novas ZLCs | Longo prazo (≥ 4 anos) |

| Demanda de mineração de criptomoedas licenciada migrando para instalações profissionais | +4.1% | Semnan, Alborz, Teerã | Curto prazo (≤ 2 anos) |

| Corredor de fibra óptica China-Irã-Europa | +2.9% | Corredor de Mashhad, portos do sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Nacional para Transformação Digital no Âmbito do 7º Plano Quinquenal do Irã

O envelope de financiamento de USD 16,6 bilhões redireciona as prioridades nacionais das receitas petrolíferas para os serviços digitais, com seis megaprojetos de IA apoiados pelo Estado focados em reduzir o consumo de energia industrial em até 25%.[1]Tehran Times, "O Irã projeta 6 megaprojetos de IA para enfrentar o desequilíbrio energético," tehrantimes.com A migração obrigatória de 3.000 serviços de governo eletrônico para autenticação centralizada em nuvem está acelerando o posicionamento de cargas de trabalho em instalações domésticas. À medida que a Rede Nacional de Informação se aproxima da conclusão, as regras obrigatórias de hospedagem no país bloqueiam o tráfego corporativo e do setor público dentro das fronteiras iranianas, impulsionando aproximadamente 15 a 20 MW de capacidade incremental apenas para a modernização bancária.

Expansão das Regiões de Nuvem Doméstica em Substituição às Hiperescaladoras

As sanções que afastaram a AWS e o Microsoft Azure abriram uma lacuna considerável agora preenchida por provedores como Abr Arvan e Hetra. Relatórios trimestrais mostram que a Abr Arvan tratou 315 solicitações de abuso e 51 casos de supervisão judicial no inverno de 2024, sinalizando adoção em nível corporativo.[2]ArvanCloud, "Cultivando a Confiança com Nossos Relatórios Trimestrais de Transparência," arvancloud.ir A localização forçada acelerou a maturidade da nuvem em um período estimado de três a cinco anos, com provedores implementando redundância multirregional e conjuntos de ferramentas de conformidade antes obtidos no exterior. Instituições financeiras anteriormente relutantes em relação à hospedagem offshore estão exigindo implantação de nuvem local, criando uma base de demanda cativa.

Crescimento Acelerado do Tráfego de Dados Móveis e Redes 5G Piloto

A ativação nacional do 5G está programada para março de 2025 no espectro de 3,6 a 3,7 GHz, após leilões que garantiram a interoperabilidade de dispositivos.[3]Iran Daily, "Internet móvel 5G será lançada em todo o país até o final do ano," irandaily.ir Setenta milhões de usuários consomem dados móveis de alta velocidade, sobrecarregando a capacidade de backhaul metropolitano e levando as operadoras a construir nós de borda dentro de um envelope de latência de 10 milissegundos. As metas governamentais de dobrar a banda larga doméstica para 14 milhões de conexões elevam ainda mais os requisitos de colocação para armazenamento em cache, análise de dados e entrega de conteúdo.

Demanda de Mineração de Criptomoedas Licenciada Migrando para Data Centers Profissionais

Trinta operações de mineração autorizadas, cada uma excedendo 200 kWh de consumo mensal, agora colocam hardware em instalações construídas para esse fim, estabilizando a utilização acima de 90%, muito superior à média tradicional corporativa de 60 a 70%. As diretrizes regulatórias direcionam os mineradores para sites com energia e resfriamento robustos, proporcionando aos operadores receita de carga base previsível mesmo com as flutuações sazonais dos regimes tarifários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções dos EUA limitando importações avançadas de TI e financiamento | -7.3% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez sazonal de eletricidade e volatilidade tarifária | -4.8% | Nacional; pico no verão | Curto prazo (≤ 2 anos) |

| Prêmio de custo de construção em zona sísmica | -2.1% | Teerã, Mashhad, Bandar Abbas | Longo prazo (≥ 4 anos) |

| Fuga de cérebros de engenheiros certificados de instalações | -3.4% | Grandes centros urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções dos EUA Limitando Importações Avançadas de TI e Financiamento

Uma proibição de 2.500 itens de alta tecnologia eleva o capex em 15 a 25% acima dos níveis anteriores às sanções e prolonga os cronogramas de construção em até um ano. A exclusão dos sistemas globais de pagamento força a dependência de credores locais, cujos volumes de financiamento raramente excedem USD 50 milhões. Hardware mais antigo e menos eficiente aumenta a sobrecarga de energia em 20 a 30%, enquanto as tecnologias de resfriamento restritas complicam as ambições de Nível IV para bancos e o setor público.

Escassez Sazonal de Eletricidade e Volatilidade Tarifária

A demanda nacional ultrapassa 72.000 MW a cada verão, expondo os operadores de data center a quedas de tensão e tarifas de penalidade vinculadas à temperatura e à carga do sistema. Os formuladores de políticas destacaram os mineradores de criptomoedas, ameaçando tarifas mais elevadas quando o ar-condicionado representa 40% do consumo. Os operadores agora orçam um capex adicional de 10 a 15% para armazenamento e geração no local a fim de mitigar a volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Médias Lideram, Segmento Mega Acelera

As salas de capacidade média, tipicamente de 1 a 5 MW, detinham 41% da participação do mercado de data center do Irã em 2024, atendendo a bancos regionais e ministérios que necessitam de infraestrutura dedicada sem a complexidade da hiperescala. Os provedores de nuvem domésticos, no entanto, estão catalisando um aumento nas construções acima de 10 MW. A categoria mega tem previsão de registrar um CAGR de 28,3% à medida que Abr Arvan e Hetra buscam economias de escala para rivalizar com pares globais.

Os sites pequenos legados mantêm clientes de ISP e PMEs, enquanto as instalações de grande porte atendem a troncos de telecomunicações e grupos industriais. As restrições de financiamento e os gargalos de importação limitam o ritmo dos campi massivos (acima de 20 MW), mas a colocação de mineradores de criptomoedas está impulsionando a demanda em direção a blocos contíguos maiores que otimizam o PUE e as proporções de pessoal.

Por Tipo de Nível: Dominância do Nível III com Aceleração do Nível IV

O Nível III capturou 65% do tamanho do mercado de data center do Irã em 2024, oferecendo 99,982% de disponibilidade por meio de redundância N+1 a um preço acessível. Os códigos sísmicos tornam o Nível I inviável na prática para novos projetos, estabelecendo o Nível III como o padrão mínimo. Instituições financeiras e portais de serviços nacionais estão impulsionando a adoção do Nível IV a um CAGR de 27,23% para garantir 99,995% de disponibilidade e caminhos de energia duplos.

A oferta, no entanto, fica aquém da demanda porque as sanções complicam o fornecimento de UPS de alta eficiência e hardware de resfriamento redundante. Os operadores capazes de demonstrar certificação de Nível IV desfrutam de preços premium e contratos de longo prazo, particularmente no distrito bancário de Teerã e nos hotéis de operadoras de Mashhad.

Por Absorção: Altas Taxas de Utilização Sinalizam Demanda Saudável

Os racks utilizados constituíam 65% da área total em 2024, refletindo um ambiente de oferta restrita raro entre os pares regionais. A expansão da nuvem doméstica impulsiona um CAGR de 29,5% na colocação em hiperescala, onde os inquilinos arrendam salas inteiras de data center sob contratos de longo prazo. Os gabinetes de varejo continuam a atender às PMEs, enquanto as suítes por atacado atendem às necessidades de grandes empresas e do setor público em ambientes prontos para conformidade.

A capacidade não utilizada está principalmente em salas recém-inauguradas em fase de expansão gradual, e não em excesso de oferta sistêmico. O tamanho do mercado de data center do Irã vinculado às cargas de trabalho do setor de serviços bancários, financeiros e de seguros (BFSI) está crescendo de forma constante, impulsionado pela modernização do core banking, enquanto os gigantes do comércio eletrônico buscam nós de borda próximos aos principais centros populacionais para reduzir a latência da última milha.

Por Polo: Dominância de Teerã Enfrenta Desafio de Mashhad

Teerã representa 47% do tamanho do mercado de data center do Irã em 2024, sustentada pela densa demanda bancária e governamental. Regras rigorosas de residência de dados mantêm as cargas de trabalho de missão crítica dentro da capital, apesar dos preços mais elevados de terrenos e dos prêmios sísmicos. Mashhad, no entanto, tem projeção de crescimento a um CAGR de 27,23%, auxiliada pelo corredor de fibra óptica China-Irã-Europa, que oferece 540 Gbps e é escalável para 3,2 Tbps. Sites alimentados por energia renovável no nordeste reduzem os custos de energia em até 20%, atraindo tanto operadoras quanto nós de nuvem domésticos.

A concorrência das zonas de livre comércio emergentes está prestes a diversificar as instalações além dos dois polos. A isenção fiscal de 30 anos de Chabahar e as importações de maquinário isentas de impostos são promissoras para os operadores que buscam grandes campi, embora a escassez de mão de obra qualificada fora das grandes cidades continue sendo um obstáculo. A participação do mercado de data center do Irã atribuível às cidades secundárias está, portanto, prestes a crescer, mas não deslocará a relevância estratégica de Teerã para cargas de trabalho regulamentadas.

Análise Geográfica

Teerã mantém 47% da participação da capacidade instalada, sustentada por uma densidade de fibra óptica incomparável e acesso imediato a reguladores e compradores de nível executivo. Os altos custos imobiliários e a complexidade sísmica elevam as despesas de desenvolvimento, mas o papel da capital como centro nervoso da Rede Nacional de Informação preserva sua primazia. Os operadores, no entanto, enfrentam sobrecarga da rede elétrica nos picos de temporada, impulsionando investimentos mais pesados em backup a diesel ou a gás.

Mashhad é o nó de crescimento de destaque, registrando um CAGR de 27,23% até 2030 graças ao trânsito internacional de fibra óptica, à disponibilidade de energia renovável e à proximidade com os mercados finais do Afeganistão e da Ásia Central. O Gateway Expresso Europa-Pérsia posiciona a cidade como o ponto de agregação de tráfego oriental do Irã, enquanto os preços moderados de terrenos e a menor sismicidade favorecem a economia de grandes campi.

As zonas de livre comércio de Kish a Chabahar completam o mapa. Isenções fiscais de trinta anos, importações isentas de impostos e tarifas de energia preferenciais estão atraindo construções piloto que, ao longo do tempo, poderão diluir o risco de concentração de Teerã. A capacidade de energia renovável atingindo 4.800 MW até março de 2025 confere às províncias do sul e sudeste uma vantagem em sustentabilidade. Ainda assim, a escassez de talentos e a diversidade de rotas permanecem fatores limitantes para os entrantes em hiperescala que avaliam opções em campo aberto.

Cenário Competitivo

A estrutura do mercado é moderadamente fragmentada. As operadoras de telecomunicações incumbentes Iran Telecommunication Company (TCI) e Mobile Telecommunication Company of Iran (MCI) detêm extensa fibra metropolitana e contas corporativas estabelecidas. Operadores especializados como a Fanap Infrastructure aproveitam a agilidade para conquistar contratos de alta especificação, enquanto Abr Arvan e Hetra expandem regiões de nuvem que absorvem espaço considerável em mega-campi. O favorecimento regulatório à hospedagem local consolida ainda mais seus pipelines.

A estratégia de energia é um diferenciador central. Sites que aproveitam energias renováveis subsidiadas em zonas de livre comércio reduzem o OPEX e atraem inquilinos com foco em ESG. As sanções criam barreiras de entrada que recompensam os players com fornecimento diversificado e profundidade de engenharia; o código sísmico iraniano exige conhecimento especializado em construção premium que apenas atores bem capitalizados conseguem atender. Enquanto isso, especialistas em mineração de criptomoedas assinam acordos de compra de energia de vários anos que estabilizam a ocupação, proporcionando aos operadores anfitriões um amortecimento financeiro em meio às oscilações tarifárias.

A intensidade competitiva aumenta nos negócios de hiperescala, com os preços sendo comprimidos à medida que as nuvens domésticas disputam cargas de trabalho de fintechs e do setor público anteriormente em nuvens estrangeiras. No entanto, a escassez de capacidade ainda permite que as instalações estabelecidas em Teerã cobrem tarifas premium, especialmente para suítes de Nível IV adaptadas para cargas de trabalho bancárias e de pagamentos em tempo real.

Líderes do Setor de Data Center do Irã

Iran Telecommunication Co. (TCI)

Mobile Telecommunication Co. of Iran (MCI)

Shatel Group

Asiatech

Abr Arvan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Ativação nacional do 5G programada para março de 2025 após leilões de espectro de 3,6 a 3,7 GHz, elevando a demanda por computação de borda nos centros populacionais.

- Maio de 2025: A Organização de TI do Irã lançou seis megaprojetos de IA voltados para a gestão de energia industrial, sinalizando uma necessidade crescente de capacidade de data center de nível HPC.

- Abril de 2025: O Ministério das Comunicações confirmou planos para lançar novos satélites e dobrar as conexões de banda larga doméstica para 14 milhões, ampliando os requisitos de backhaul.

- Março de 2025: O portfólio nacional de energia renovável atingiu 4.800 MW, abrindo caminhos para a aquisição sustentável de energia para data centers em zonas de livre comércio.

Escopo do Relatório do Mercado de Data Center do Irã

O Relatório do Mercado de Data Center do Irã é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III e Nível IV), Absorção (Não Utilizada, Utilizada (Tipo de Colocação (Hiperescala, Varejo, Atacado), Usuário Final (BFSI, Provedores de Serviços em Nuvem, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais)) e Polo (Teerã, Mashhad, Restante do Irã). As Previsões de Mercado são Fornecidas em Termos de Volume (Capacidade em MW).

| Teerã |

| Mashhad |

| Restante do Irã |

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala |

| Varejo | ||

| Atacado | ||

| Por Usuário Final | BFSI | |

| Provedores de Serviços em Nuvem | ||

| Comércio Eletrônico | ||

| Governo | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Telecomunicações | ||

| Outros Usuários Finais | ||

| Por Polo | Teerã | ||

| Mashhad | |||

| Restante do Irã | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Tipo de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não utilizada | ||

| Utilizada | Por Tipo de Colocação | Hiperescala | |

| Varejo | |||

| Atacado | |||

| Por Usuário Final | BFSI | ||

| Provedores de Serviços em Nuvem | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada de data center no Irã hoje e sua perspectiva de crescimento até 2030?

A capacidade instalada é de 12 MW em 2025 e tem projeção de crescer para 40 MW até 2030, refletindo um CAGR de 27,23%.

Qual cidade iraniana detém a maior participação no espaço operacional de data center?

Teerã comanda 47% da capacidade nacional, impulsionada por sua concentração de bancos, ministérios e interconexões de operadoras.

Por que Mashhad é considerada o polo de data center de expansão mais rápida?

Sua posição no corredor de fibra óptica China-Irã-Europa e o acesso a energias renováveis de baixo custo sustentam um CAGR de 27,23% até 2030.

Como as sanções dos EUA afetam a economia da construção de data centers no Irã?

As restrições a 2.500 importações de alta tecnologia inflacionam os custos de capital em 15 a 25% e acrescentam de 6 a 12 meses aos cronogramas típicos de construção.

Qual é o impacto dos mineradores de criptomoedas licenciados na utilização das instalações?

Suas cargas de trabalho de alta densidade elevam a utilização média acima de 90%, proporcionando receita de carga base previsível para os operadores.

Qual parcela das instalações iranianas é de Nível III e o que impulsiona essa preferência?

Os sites de Nível III representam 65% da capacidade porque oferecem 99,982% de disponibilidade com redundância N+1 a um custo que a maioria das empresas consegue absorver.

Página atualizada pela última vez em: