Tamanho e Participação do Mercado de Data Centers da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

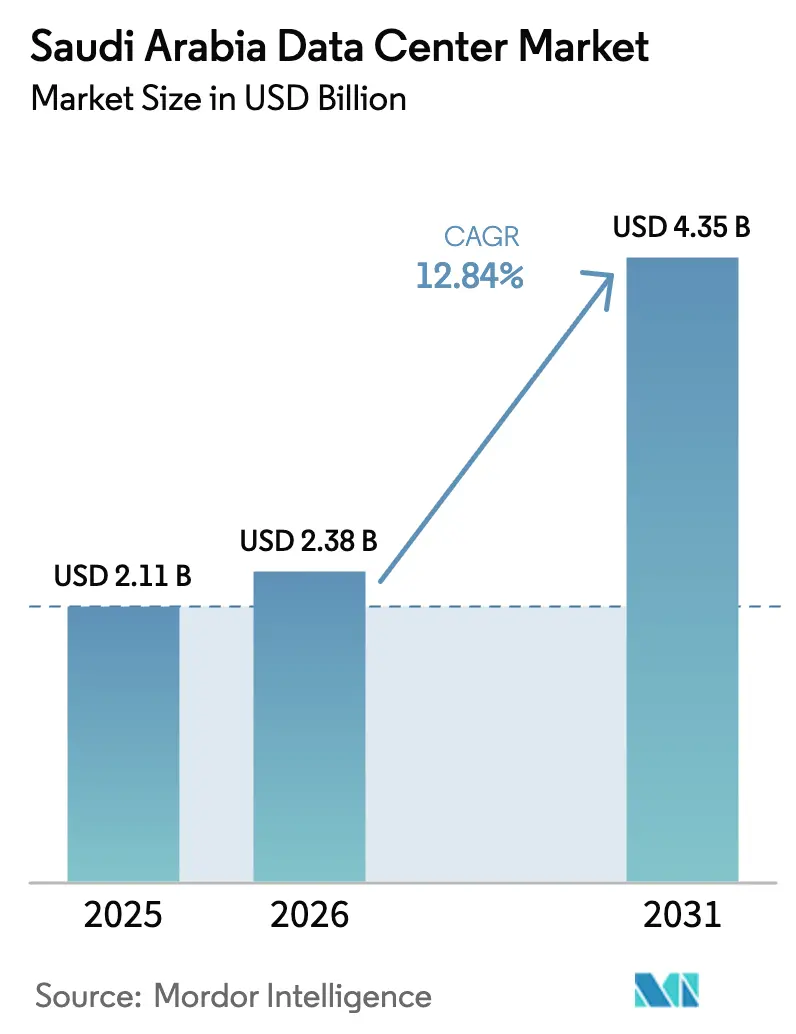

| Tamanho do mercado no ano base (2025) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de data centers da Arábia Saudita cresça de USD 2,11 bilhões em 2025 para USD 2,38 bilhões em 2026 e está previsto para atingir USD 4,35 bilhões até 2031 a uma CAGR de 12,84% ao longo de 2026-2031. A capacidade de carga de TI situou-se em 0,41 mil MW em 2025, crescendo a uma CAGR de 19,96%, para atingir 1,03 mil MW até 2030. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. Os crescentes requisitos de carga de TI, que saltam de 0,41 mil MW em 2025 para 1,03 mil MW em 2030, sublinham a expansão estrutural em direção à infraestrutura digital soberana. Robustas entradas de capital de hiperescaladores, iniciativas de cidades inteligentes da Visão 2030 e implementações nacionais de fibra óptica e 5G estão acelerando adições de capacidade, mesmo enquanto os operadores enfrentam custos de resfriamento específicos do deserto. Compromissos de longo prazo de regiões de nuvem da AWS, Microsoft e Google continuam a atrair parceiros do ecossistema, enquanto a iniciativa soberana de IA de USD 100 bilhões, a HUMAIN, sinaliza demanda doméstica sustentada por computação em escala exaescala. Em paralelo, implementações de instalações de borda estão ganhando impulso para suportar casos de uso de 5G e IoT sensíveis à latência, aprimorando a entrega de conteúdo regional e reduzindo os custos de backhaul.

Principais Conclusões do Relatório

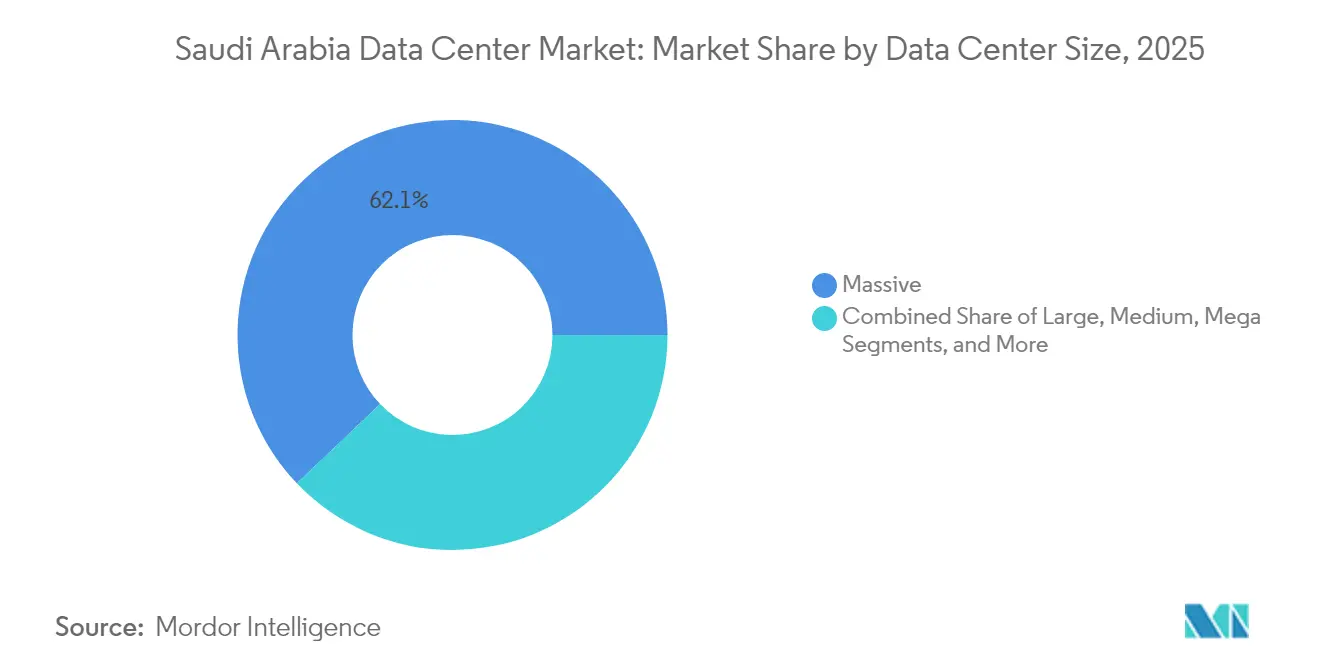

- Por tamanho do data center, as instalações massivas lideraram com uma participação de receita de 62,12% em 2025, enquanto as instalações grandes registraram a CAGR mais rápida de 19,35% até 2031.

- Por tipo de nível, a infraestrutura de Nível 4 representou uma participação de 82,21% do tamanho do mercado de data centers da Arábia Saudita em 2025 e está avançando a uma CAGR de 20,45% até 2031.

- Por tipo de data center, as implantações de hiperescala e autopropriadas detiveram 76,34% da participação do mercado de data centers da Arábia Saudita em 2025, enquanto as instalações de computação de borda estão crescendo a uma CAGR de 21,10% até 2031.

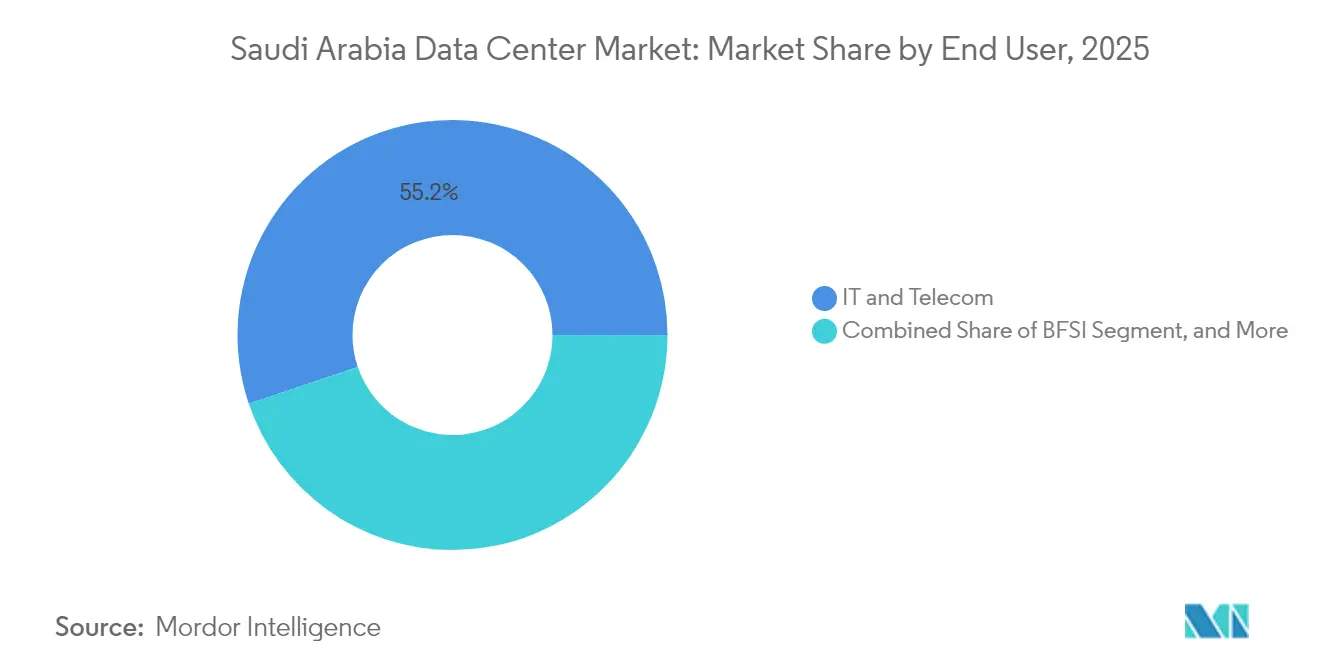

- Por usuário final, TI e telecomunicações comandaram coletivamente 55,18% da demanda de 2025, mas o BFSI está avançando com uma CAGR de 20,95% até 2031.

- Por ponto de concentração, Riade reteve 26,40% da capacidade instalada em 2025, enquanto Dammam está se expandindo mais rapidamente a uma CAGR de 15,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto Rápido de Gastos em Governo Digital da Visão 2030 | +3.20% | Nacional, concentrado em Riade e Jeddah | Médio prazo (2 a 4 anos) |

| Implementações de Regiões de Nuvem de Hiperescaladores (AWS, Microsoft, Google) | +4.10% | Nacional, com principais centros em Riade e presença emergente em Dammam | Longo prazo (≥ 4 anos) |

| 5G e Espinhas Dorsais de Fibra Nacional Impulsionando o Tráfego de Dados | +2.80% | Implementação nacional, áreas urbanas em primeiro lugar | Curto prazo (≤ 2 anos) |

| Megaprojetos de Cidades Inteligentes (NEOM, Mar Vermelho, Qiddiya) | +2.30% | NEOM (noroeste), Mar Vermelho (costa oeste), Qiddiya (arredores de Riade) | Longo prazo (≥ 4 anos) |

| Lei Global de Hub de IA Habilitando Hospedagem de "Embaixada de Dados" | +1.90% | Nacional, com estrutura regulatória administrada centralmente | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais da Zona Econômica Especial de Computação em Nuvem (CCSEZ) | +1.40% | Áreas designadas da CCSEZ, expandindo-se para múltiplas regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto Rápido de Gastos em Governo Digital da Visão 2030

Diretivas obrigatórias de prioridade à nuvem exigem que todos os ministérios e agências públicas transfiram cargas de trabalho legadas para infraestrutura soberana até 2027. O programa Um Milhão de Sauditas para IA da Autoridade Saudita de Dados e Inteligência Artificial visa formar 20.000 especialistas locais até 2030, impulsionando demanda persistente por capacidade de Nível 4. Contratos de aquisição plurianuais já assinados por ministérios centrais estão criando fluxos de caixa previsíveis para os operadores, possibilitando decisões confiantes de construção em grande escala. O apoio de USD 100 bilhões da HUMAIN consolida ainda mais uma base de consumo doméstico que reduz os riscos dos retornos de infraestrutura de longo prazo. Conjuntos de dados do setor público migrando para nuvens regionais intensificam os requisitos de segurança e disponibilidade, reforçando a dominância do Nível 4 e impulsionando novas construções em corredores estratégicos.

Implementações de Regiões de Nuvem de Hiperescaladores (AWS, Microsoft, Google)

A AWS comprometeu USD 5,3 bilhões para lançar sua primeira região de nuvem local até 2026, enquanto a Microsoft estabeleceu uma sede regional em Riade com pipelines de capacidade adicionais a seguir. Esses planos de despesas de capital de longo horizonte confirmam a confiança dos investidores na migração corporativa sustentada de servidores locais. A chegada de hiperescaladores desencadeia um efeito multiplicador: integradores de sistemas, fornecedores de segurança, redes de entrega de conteúdo e provedores de SaaS fazem colocation para reduzir a latência e as taxas de interconexão. A tensão competitiva entre provedores globais acelera as implementações, comprime os preços e incentiva as empresas a repatriar dados de jurisdições estrangeiras para cumprir as regras de residência de dados da Arábia Saudita.

Espinhas Dorsais de 5G e Fibra Nacional Impulsionando o Tráfego de Dados

A Comissão de Comunicações, Espaço e Tecnologia leiloou as faixas de 600 MHz, 700 MHz e 3,8 GHz em 2024, expandindo o espectro móvel licenciado em 27% e habilitando velocidades de download de 5G urbano acima de 250 Mbps.[1]Comissão de Comunicações, Espaço e Tecnologia, "Spectrum Auction Results 2024", cst.gov.sa Nós de computação de borda estão proliferando para suportar análises em tempo real para veículos autônomos, RA/RV e IoT industrial. Simultaneamente, instalações de fibra óptica apoiadas pelo Estado conectam cidades de segundo nível, garantindo largura de banda simétrica para cargas de trabalho em nuvem. Novos cabos submarinos, como Africa-1 e 2Africa, chegam em Jeddah, posicionando o Reino como um hub de trânsito regional e atraindo provedores globais de conteúdo ansiosos para otimizar a latência no Oriente Médio.

Megaprojetos de Cidades Inteligentes (NEOM, Mar Vermelho, Qiddiya)

A parceria DataVolt da NEOM alinha USD 5 bilhões para 1,5 GW de capacidade otimizada para IA até 2028, criando a primeira "refinaria de computação" com emissão líquida zero do mundo, alimentada principalmente por energia solar e eólica.[2]NEOM Authority, "Anúncio da parceria NEOM DataVolt", neom.com O complexo de turismo e entretenimento de Qiddiya abrange 334 quilômetros quadrados e tem como meta 48 milhões de visitantes anuais, cada um usando serviços imersivos de alta largura de banda que dependem de processamento quase instantâneo. Os clusters de resorts do Projeto Mar Vermelho requerem nós de borda que lidam com monitoramento ambiental e controles de edifícios inteligentes em locais costeiros remotos. Os desenvolvedores que concedem lotes de data centers no início do ciclo de construção oferecem aos pioneiros uma posição incomparável nesses projetos âncora, garantindo utilização à medida que os centros populacionais entram em operação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto OPEX de Energia e Resfriamento em Clima Desértico | -2.10% | Nacional, mais agudo nas regiões interiores | Longo prazo (≥ 4 anos) |

| Escassez de Força de Trabalho Qualificada em Nível IV | -1.80% | Nacional, com concentração de talentos nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos de GPU e Resfriamento Líquido | -1.30% | Impacto na cadeia de suprimentos global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Altos Níveis de Pré-locação Elevando Barreiras de Entrada para Novos Participantes | -0.90% | Principalmente em Riade e Jeddah, onde os compromissos de hiperescaladores estão concentrados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto OPEX de Energia e Resfriamento em Clima Desértico

O resfriamento pode representar mais de 40% dos gastos operacionais totais nos meses de verão, reduzindo a lucratividade em relação às instalações em zonas temperadas. A escassez de água restringe as técnicas evaporativas, direcionando os operadores para resfriamento líquido com uso intensivo de capital e resfriadores de circuito fechado. Embora a Arábia Saudita desfrute de alguns dos menores custos nivelados de energia solar do mundo, a capacidade de diesel de backup deve permanecer disponível para compensar a intermitência da rede durante os picos de calor, inflacionando o capex total. Os operadores que experimentam com água residual tratada e unidades de absorção de brometo de lítio demonstram potencial de economia de OPEX, mas ainda enfrentam risco de escalabilidade. Em última análise, o sucesso depende do projeto de envelopes térmicos que casem eficiência energética com os padrões de disponibilidade dos hiperescaladores.

Escassez de Força de Trabalho Qualificada em Nível IV

Engenheiros domésticos versados em energia de alta densidade, resfriamento por imersão e gerenciamento de tecido de GPU permanecem em escassez. Embora a SDAIA financie bolsas de estudo e a Saudi Telecom Company colabore com faculdades técnicas, o pipeline de talentos está aquém da demanda, forçando os operadores a importar especialistas sob vistos de tramitação acelerada. A inflação salarial para técnicos experientes de data center já supera outros segmentos de TIC, pressionando as margens. Os programas de transferência de conhecimento levam múltiplos ciclos de construção para amadurecer, alongando os cronogramas de comissionamento e aumentando o risco de não conformidade operacional com os padrões de Nível IV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center – Instalações Massivas Ditam a Economia de Hiperescala

As instalações massivas capturaram 62,12% da receita de 2025 à medida que os hiperescaladores consolidaram a computação para treinamento de IA e serviços regionais de nuvem. Essa dominância reflete economias de escala que reduzem os custos de energia por rack e simplificam o projeto de redundância. As instalações grandes, embora de menor footprint, registram uma CAGR de 19,35% até 2031 à medida que as empresas optam por instalações dedicadas que preenchem a lacuna entre colocation atacadista e construções próprias. As instalações médias atraem entidades governamentais regionais que precisam de hospedagem soberana, mas carecem de volumes de hiperescala, enquanto formatos pequenos sustentam casos de uso de computação de borda ao longo dos corredores de 5G.

Os operadores apostam na aquisição antecipada de terrenos próximos a subestações de 380 kV, garantindo conexões de rede antes que os valores imobiliários disparem. O mercado de data centers da Arábia Saudita, portanto, gravita em direção a dois extremos: parques de hiperescala muito grandes alimentando nuvens globais e caixas de micro-borda compactas processando tráfego onde ele se origina. A engenharia de envelope térmico também difere por classe de tamanho; salões massivos permitem plantas de água gelada compartilhadas que reduzem o PUE abaixo de 1,25, enquanto módulos de borda pequenos dependem de resfriamento direto em chip para compensar as restrições de espaço.

Por Tipo de Nível – Nível 4 Permanece o Padrão Ouro

As instalações de Nível 4 representaram 82,21% das implantações de 2025 e estão no caminho para uma CAGR de 20,45%, reafirmando seu status como a base da hospedagem de missão crítica. Bancos, ministérios e plataformas de saúde insistem em 99,995% de disponibilidade, forçando os operadores a investir em trens de energia e caminhos de distribuição totalmente redundantes. O tamanho do mercado de data centers da Arábia Saudita associado às construções de Nível 4 aumentará, portanto, mais rapidamente do que a capacidade geral, refletindo preços premium por tolerância a falhas.

O Nível 3 mantém uma posição para ambientes de desenvolvimento e teste e de recuperação de desastres, mas a paridade de custo de capital está diminuindo à medida que os fornecedores lançam blocos de construção modulares de Nível 4. Os footprints de Nível 1 e Nível 2 diminuem a cada ano, limitados a aplicações não críticas, como processamento em lote interno. Enquanto isso, o regime de licenciamento regulatório incorpora cada vez mais atributos de Nível 4, como alimentações duplas de energia e supressão avançada de incêndio, encurtando a lacuna econômica entre o Nível 3 e o Nível 4 e empurrando as equipes de aquisição em direção ao nível superior.

Por Tipo de Data Center – Dominância de Hiperescala com Borda em Ascensão

Os sites de hiperescala e autopropriados detiveram 76,34% das implantações em 2025, espelhando a mudança do hospedagem tradicional para arquiteturas nativas de nuvem. Acordos de offtake de longo prazo com AWS, Microsoft e Google ancoram a visibilidade da receita, reduzindo os custos de financiamento e gerando campi com múltiplos edifícios. As instalações de borda, embora atualmente de nicho, ostentam uma CAGR de 21,10% até 2031 à medida que a baixa latência se torna um requisito básico para RA/RV, telemedicina e logística autônoma.

O colocation de varejo preenche a camada intermediária, atendendo a PMEs que precisam de implantação rápida sem personalização de hiperescala. O colocation atacadista, empacotado com acesso a fibra escura e mercados de cross-connect, atrai provedores de SaaS que desejam interconexão direta com pontos de acesso à nuvem. A participação do mercado de data centers da Arábia Saudita controlada pelo colocation se estabilizará em vez de crescer à medida que as empresas pulam para a nuvem pública, mas segmentos especializados como negociação de criptomoedas de alta frequência ainda preferem racks próximos e neutros em operadora.

Por Usuário Final – TI e Telecomunicações Lideram, BFSI Avança

TI e telecomunicações combinaram 55,18% do consumo de 2025 à medida que os operadores conteinerizam funções de rede centrais e transferem pilhas de BSS/OSS para instâncias de nuvem. Os mandatos de migração governamental adicionam demanda de linha de base constante, com ministérios reservando suítes inteiras em edifícios de Nível 4 para cargas de trabalho sensíveis. O BFSI supera todos os outros setores com uma CAGR de 20,95%, impulsionado por licenças de banco digital e sandboxes de fintech de API aberta que ampliam os volumes de dados de transações.

Os varejistas de comércio eletrônico dependem do mercado de data centers da Arábia Saudita para hospedar gateways de pagamento e mecanismos de inventário em tempo real, aproveitando a modernização do varejo da Visão 2030. Gigantes da manufatura, como a Aramco Digital, incorporam nós de borda dentro de refinarias para manutenção preditiva orientada por IA, criando nuvens híbridas que abrangem campi centrais e sensores de campo. Estúdios de mídia e entretenimento ligados ao distrito cinematográfico da NEOM financiam clusters de GPU para renderização de CGI, enriquecendo os mixes de utilização e suavizando a sazonalidade da receita para os operadores.

Análise Geográfica

Riade comanda 26,40% da capacidade instalada em 2025, beneficiando-se da proximidade com as agências governamentais e um cluster corporativo estabelecido. As operadoras de telecomunicações apoiadas pelo Estado estendem anéis de fibra redundantes por toda a capital, tornando-a o primeiro ponto de parada para os hiperescaladores entrantes. As atualizações da rede elétrica e a escassez de terrenos, no entanto, empurram os novos participantes em direção a parques industriais suburbanos onde as alimentações de 380 kV são mais fáceis de garantir.

Jeddah segue como o hub ocidental, aproveitando as chegadas de cabos submarinos que reduzem a latência para a África e a Europa. O desenvolvimento turístico do Red Sea Global expande a demanda por nós de borda no local que lidam com análises de hóspedes e feeds de IoT ambiental. A base comercial diversificada da cidade, da logística ao varejo, favorece sites neutros em operadora interligados com espinhas dorsais de FTTH de porto e aeroporto.

A categoria do restante da Arábia Saudita é a fronteira de crescimento. Dammam registra uma CAGR de 15,05% até 2031 impulsionada pela diversificação do setor de energia e excelentes ligações rodoviárias com os vizinhos do CCG. A NEOM lidera os pipelines futuros com um campus de 1,5 GW que incorpora fazendas solares e backup de hidrogênio, redefinindo o que computação "verde" significa em escala de hiperescala. Metrópoles secundárias como Al-Madinah e Abha veem implantações de micro-borda em aceleração à medida que a cobertura nacional de 5G se aproxima da conclusão.

Cenário Competitivo

A Saudi Telecom Company e sua subsidiária neutra em operadora center3 ancoram o nível incumbente, empacotando credenciais de fibra escura, acesso a torres e hospedagem soberana para fidelizar grandes inquilinos. Os participantes internacionais liderados por AWS, Microsoft e Equinix investem somas de múltiplos bilhões de dólares para criar regiões de nuvem e hubs de interconexão que atendam aos estatutos locais de soberania de dados. A alocação de USD 100 bilhões da HUMAIN para infraestrutura de IA introduz um campeão soberano com escala equivalente aos pares globais, remodelando o poder de barganha em toda a cadeia de suprimentos.

A diferenciação tecnológica gira em torno do design pronto para IA: resfriamento líquido, distribuição de energia CC de 48 V e orquestração de cluster de GPU Nvidia. Os operadores que dominam o resfriamento direto em chip e os tanques de imersão obtêm uma vantagem térmica em climas desérticos. A especialista em borda DataVolt garante concessões de campo virgem dentro da NEOM, apostando em acordos de compra de energia vinculados a renováveis no local para atingir um PUE abaixo de 1,2. Enquanto isso, jogadores de médio porte como Khazna e EDGNEX perseguem footprints regionais, agregando demanda de vizinhos do CCG e oferecendo trocas de capacidade federadas.

A atividade de fusões e aquisições nos bastidores se intensifica à medida que os fundos imobiliários perseguem perfis de rendimento estável. Grupos de capital privado cortejam operadores com históricos de Nível 4, enquanto fundos de infraestrutura precificam participações minoritárias abaixo de 12× EBITDA, apostando na opcionalidade uma vez que os pré-arrendamentos de hiperescaladores se convertam em fluxo de caixa. A supervisão regulatória pela Comissão de Comunicações, Espaço e Tecnologia eleva as barreiras para construções especulativas, favorecendo empresas com bancadas de conformidade robustas e históricos de certificação de Nível IV.[4]center3, "center3 visa um portfólio de data centers de 300 MW", center3.com

Líderes do Setor de Data Centers da Arábia Saudita

ETIHAD ATHEEB TELECOMMUNICATION COMPANY

Etihad Etisalat Company (Mobily)

HostGee Cloud Hosting Inc.

Saudi Telecom Company

SHABAKAH INTEGRATED TECHNOLOGY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HUMAIN AI Company estreou com o apoio do Fundo de Investimento Público e planos para instalar 18.000 GPUs Nvidia Blackwell em um cluster de data center de 500 MW.

- Março de 2025: A Alfanar revelou uma alocação de USD 1,4 bilhão para implementar novos campi em três províncias, uma das maiores injeções do setor privado até o momento.

- Fevereiro de 2025: A Equinix abriu um site de computação em nuvem de USD 1 bilhão em Riade durante o LEAP 2025, juntando-se a outras doze multinacionais que anunciaram USD 14,85 bilhões em compromissos tecnológicos no primeiro dia da expo.

- Janeiro de 2025: A EDGNEX Data Centres confirmou USD 20 bilhões para expansão nos EUA visando 2.000 MW, mantendo uma presença ativa na Arábia Saudita abrangendo dez países.

Escopo do Relatório do Mercado de Data Centers da Arábia Saudita

Riade é coberta como segmento por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho do Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autopropriado | ||

| Corporativo/Borda | ||

| Colocation | Não Utilizado | |

| Utilizado | Colocation de Varejo | |

| Colocation Atacadista | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Riade |

| Jeddah |

| Restante da Arábia Saudita |

| Por Tamanho do Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autopropriado | ||

| Corporativo/Borda | |||

| Colocation | Não Utilizado | ||

| Utilizado | Colocation de Varejo | ||

| Colocation Atacadista | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Riade | ||

| Jeddah | |||

| Restante da Arábia Saudita | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi arrendada. Por exemplo, um data center de 100 MW que arrendou 75 MW teria uma taxa de absorção de 75%. Também é referida como taxa de utilização e capacidade arrendada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado (RFS) deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o RFS deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o RFS deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o RFS deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o RFS deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas capacidades de equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCATION - O segmento é segregado em 3 categorias, a saber: serviço de Colocation de Varejo, Colocation Atacadista e Colocation de Hiperescala. A categorização é feita com base na quantidade de carga de TI arrendada para potenciais clientes. O serviço de colocation de varejo tem capacidade arrendada inferior a 250 kW; os serviços de colocation atacadista têm capacidade arrendada entre 251 kW e 4 MW; e os serviços de colocation de hiperescala têm capacidade arrendada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em regime B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocation que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks no data center. 1U é igual a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI ou capacidade instalada refere-se à quantidade de energia consumida por servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi arrendada. Por exemplo, se um data center de 100 MW arrendou 75 MW, então a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade arrendada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esse espaço entre o piso original e o piso elevado é usado para acomodar fiação, resfriamento e outros equipamentos do data center. Esse arranjo auxilia na manutenção de infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Ar-Condicionado de Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar frio é direcionado para o corredor de modo que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cuja disponibilidade é crítica para a operação do data center. |

| Efetividade de Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜 𝐷𝑎𝑡𝑎 𝐶𝑒𝑛𝑡𝑒𝑟)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑇𝑜𝑡𝑎𝑙 𝑑𝑒 𝐸𝑛𝑒𝑟𝑔𝑖𝑎 𝑑𝑜𝑠 𝐸𝑞𝑢𝑖𝑝𝑎𝑚𝑒𝑛𝑡𝑜𝑠 𝑑𝑒 𝑇𝐼). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento da UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. A UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como a UPS, os geradores são instalados no data center para garantir um fornecimento ininterrupto de energia, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas de UPS, então para atingir N+1, um sistema de UPS adicional seria necessário. |

| 2N | Refere-se ao projeto totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre racks em uma fileira, onde extrai ar quente do corredor quente e fornece ar frio para o corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem uma disponibilidade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes de energia e resfriamento redundantes (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes de energia e resfriamento redundantes e múltiplos sistemas de distribuição de energia é referido como um data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem uma disponibilidade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem uma disponibilidade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | O data center que tem área de piso de ≤ 5.000 m² ou o número de racks que podem ser instalados é ≤ 200 é classificado como um data center pequeno. |

| Data Center Médio | O data center que tem área de piso entre 5.001 e 20.000 m², ou o número de racks que podem ser instalados está entre 201 e 800, é classificado como um data center médio. |

| Data Center Grande | O data center que tem área de piso entre 20.001 e 75.000 m², ou o número de racks que podem ser instalados está entre 801 e 3.000, é classificado como um data center grande. |

| Data Center Massivo | O data center que tem área de piso entre 75.001 e 225.000 m², ou o número de racks que podem ser instalados está entre 3.001 e 9.000, é classificado como um data center massivo. |

| Data Center Mega | O data center que tem área de piso de ≥ 225.001 m² ou o número de racks que podem ser instalados é ≥ 9.001 é classificado como um data center mega. |

| Colocation de Varejo | Refere-se aos clientes que têm um requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente optados por pequenas e médias empresas (PMEs). |

| Colocation Atacadista | Refere-se aos clientes que têm um requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente optados por empresas de médio a grande porte. |

| Colocation de Hiperescala | Refere-se aos clientes que têm um requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora sendo usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra | É uma rede de cabos de fibra óptica implantados em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medida em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países em todo o mundo são estabelecidas. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como carvão e petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono emergente em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura