デジタルツイン(DT)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.2 十億米ドル |

| 市場規模 (2031) | 228.46 十億米ドル |

| 成長率 (2026 - 2031) | 35.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

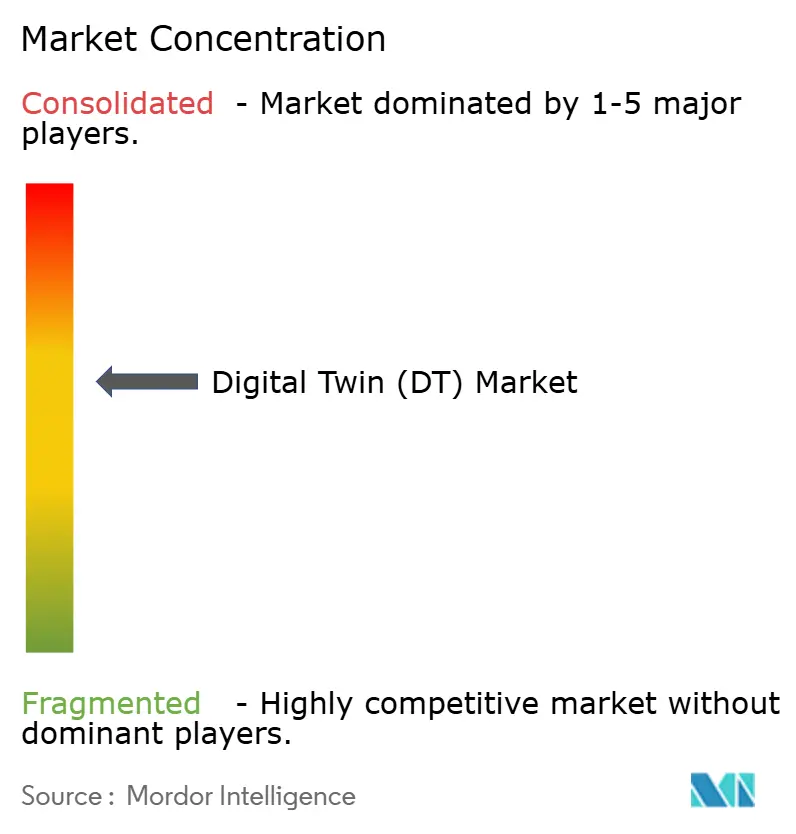

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルツイン(DT)市場分析

デジタルツイン市場規模は2025年に361億9,000万米ドルと評価され、2026年の490億2,000万米ドルから2031年には2,284億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は35.95%です。追い風となる要因としては、産業用IoTプラットフォームの成熟、エッジAI展開の拡大、安全性が重要なインフラに対する規制要件が挙げられます。製造業は確立されたスマートファクトリー投資により最大の用途分野であり続けており、石油・ガスは過酷な操業環境における資産健全性の向上を求める生産者により最も高い成長を示しています。地域別では、北米がリードを維持していますが、中国、インド、日本における公的プログラムが大規模なデジタル化に向けた資金を投入しているため、アジア太平洋地域が差を縮めています。ソリューションが現在の支出の大部分を占めていますが、企業が統合の専門知識を求めるにつれてサービスも急速に拡大しています。クラウド展開はオンプレミスよりも速く成長しており、リモートデータ管理の保護とスケーラブルなアーキテクチャに対する信頼の高まりを示しています。サイバーセキュリティのギャップと物理ベースのモデリング人材の不足が成長見通しを抑制していますが、採用の主要な軌道を変えるには至っていません。

主要レポートのポイント

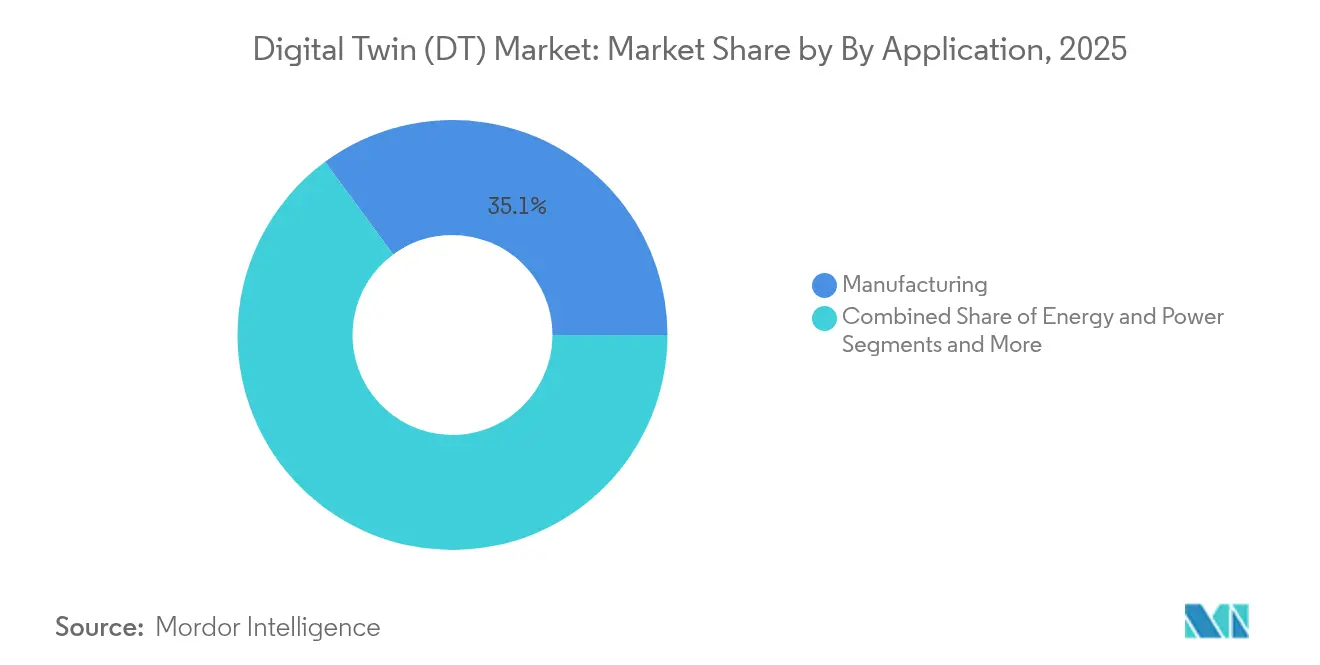

- 用途別では、製造業が2025年のデジタルツイン市場シェアの35.10%をリードしており、石油・ガスは2031年にかけて28.1%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソリューションが2025年に62.85%の収益シェアを獲得しており、サービスは2031年にかけて30%のCAGRで成長すると予測されています。

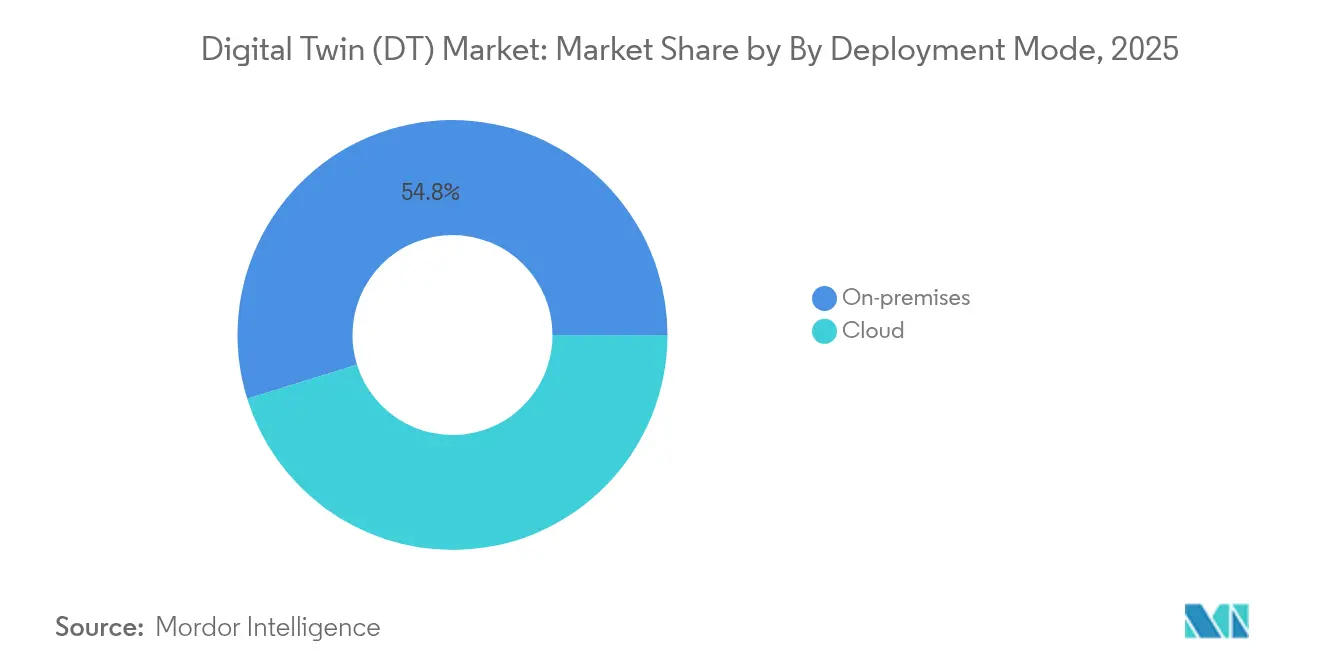

- 展開モード別では、オンプレミスが2025年のデジタルツイン市場規模の54.80%のシェアを保持しており、クラウドは2031年にかけて31.2%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年に67.30%のシェアを占めており、中小企業が27.4%のCAGRで最も速く成長しています。

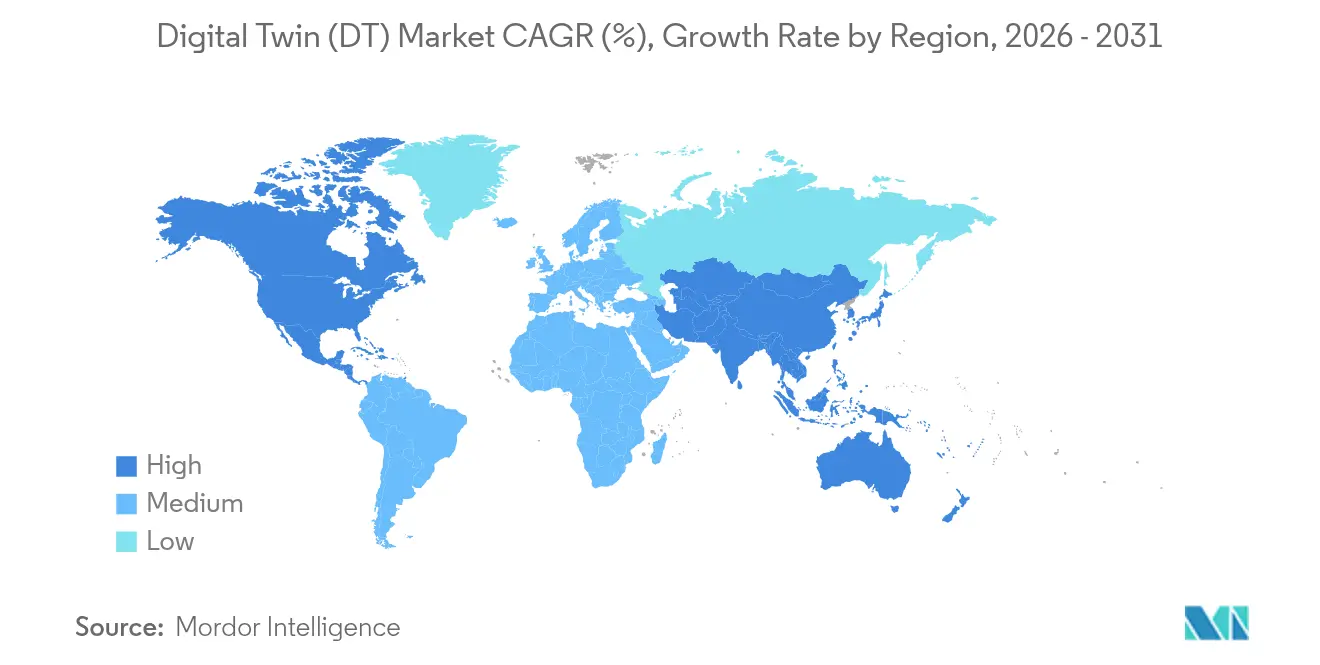

- 地域別では、北米が2025年のデジタルツイン市場シェアの37.95%をリードしており、アジア太平洋地域は2031年にかけて26.0%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルツイン(DT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用IoTプラットフォームの急速な成長 | +8.2% | アジア太平洋地域が採用をリードするグローバル | 中期(2〜4年) |

| デバイスレベルでのエッジ/AI推論の拡大 | +7.5% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| 資産集約型産業における安全性が重要なインフラのデジタル化に向けた規制の推進 | +6.8% | EUおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ブラウンフィールドプロジェクトにおける設備投資(CAPEX)削減のためのバーチャルコミッショニングの需要 | +5.3% | 製造拠点に集中するグローバル | 中期(2〜4年) |

| リアルタイム資産レプリカデータを必要とする成果ベースのサービス契約の台頭 | +4.9% | 北米およびEU、航空宇宙・エネルギー重点 | 長期(4年以上) |

| EUおよび米国におけるデジタル製品パスポートの普及 | +4.1% | EUおよび米国、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用IoTプラットフォームの急速な成長

広範なIIoT展開により、デジタルモデルを工場フロアと同期させるリアルタイムデータが供給されます。Siemensは2024年にXceleratorエコシステムの強みにより22%増となる90億ユーロ(97億2,000万米ドル)のデジタルビジネス収益を報告しました[1]Roland Busch、「Siemens 2024年度記者会見」、Siemens AG、siemens.com。HoneywellのForgeプラットフォームは1日あたり30億以上のデータポイントを処理し、クライアント工場における計画外ダウンタイムを35%削減しています。OPC UAやMQTTなどの標準化されたプロトコルにより統合の摩擦が軽減され、工場は数ヶ月ではなく数週間でツインを展開できるようになっています。その結果、安定したコスト回避、より迅速な根本原因分析、より予測可能な生産能力計画が実現しています。

デバイスレベルでのエッジ/AI推論の拡大

分析をクラウドからエッジに移行することで、レイテンシが削減され、データ主権が保護されます。MicrosoftとSiemensは、資産レベルで推論を実行する産業用基盤モデルを共同開発し、異常検知においてミリ秒レベルの応答を可能にしています。Audiは現在、エッジ展開されたツインを通じてバーチャルPLCを運用し、実際の製造ラインにおけるサイクルタイムを最適化しています。例外データのみが上流に移動するため、ローカルシミュレーションは帯域幅消費も制限します。専用チップとコンテナ化されたランタイムにより、ティア2サプライヤーの展開コストがさらに削減され、バリューチェーン全体でAI対応ツインの普及が加速しています。

資産集約型産業における安全性が重要なインフラのデジタル化に向けた規制の推進

EUのデジタル製品パスポート規則(2024年〜2027年)は、繊維、電子機器、建築材料について詳細なデジタル記録を維持することをメーカーに義務付けています。航空規制当局はシミュレーションベースの認証を受け入れるようになっており、SiemensとUL Solutionsはデジタルツインによる初のドライブ認証を取得し、検証時間を40%短縮しました。コンプライアンス義務により、デジタルツインはオプションの効率化ツールから必須の文書化レイヤーへと移行し、化学品や鉄道などの保守的なセクターでの採用が促進されています。

設備投資(CAPEX)削減のためのバーチャルコミッショニングの需要

ケンブリッジ大学の研究によると、バーチャルコミッショニングにより複雑なラインにおけるプロジェクトのタイムラインを25%短縮し、物理的なテストを最大60%削減できることが示されています。Shellは製油所ツインを活用してプロセス変更をバーチャルで試験し、ダウンタイムリスクを低減して投資回収を加速しています。施設の老朽化に伴いブラウンフィールドのアップグレードコストが増加する中、バーチャル検証によりエンジニアはまずソフトウェアでパラメータを調整でき、現場作業の超過と材料廃棄を最小化できます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IT/OTスタック全体のサイバーフィジカルセキュリティの脆弱性 | -3.8% | 重要インフラに集中するグローバル | 短期(2年以内) |

| ドメイン固有の物理ベースモデリング専門知識の不足 | -3.2% | グローバル、新興市場で深刻 | 長期(4年以上) |

| フェデレーテッドツインで生成されたデータの不透明なIP所有権 | -2.1% | EUおよび北米、規制上の焦点 | 中期(2〜4年) |

| 相互運用性を制限するシミュレーション標準の断片化 | -1.9% | グローバル、業界固有のばらつき | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IT/OTスタック全体のサイバーフィジカルセキュリティの脆弱性

スペイン国家サイバーセキュリティ研究所は、ITとOTを橋渡しするツインが攻撃対象領域を拡大し、プロセスコントローラーをデータ整合性の脅威にさらすと指摘しています。最近のランサムウェア事件により、メーカーはツインのデータレイクを浄化する間、数日間生産を停止せざるを得ませんでした。企業がゼロトラストアーキテクチャを統合してスタッフを訓練するため、平均18ヶ月の展開遅延が生じています。パートナーアクセスをコラボレーションを遅らせることなくセグメント化する必要があるため、マルチテナントツインは複雑さを増しています。

ドメイン固有の物理ベースモデリング専門知識の不足

OECDの調査によると、欧州の中小企業の67%がスキル不足を主要な採用障壁として挙げています。タービンツインの構築には、ソフトウェアスキルに加えて、空気力学、材料科学、制御理論の知識が必要です。新興市場の企業はより苦労しており、コンサルティングコストが上昇し、価値実現までの時間が長引いています。産学コンソーシアムがマイクロクレデンシャルコースを開始していますが、近期の人材ギャップは依然として規模拡大の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:製造業がリードを維持しながら石油・ガスが加速

製造業は、組み込みIIoTセンサー、予知保全プログラム、継続的改善文化により、2025年のデジタルツイン市場の35.10%を占めました。自動車および電子機器工場は、タクトタイムの変動と品質歩留まりパターンを分析するためにラインレベルのツインを展開し、スクラップ率を二桁台で削減しています。エネルギー効率の向上は、特に資源集約型の冶金およびセメント操業において、別の回収レイヤーを追加しています。このセグメントは、他の垂直市場が追いつく中でも定量的な優位性を維持しながら、着実に拡大すると予測されています。

石油・ガスは現在規模が小さいものの、オフショアオペレーターがリモート検査と障害分離機能を必要とするため、2031年にかけて28.1%のCAGRで成長すると予測されています。上流セグメントは地震データと生産ログを統合した貯留層ツインを展開し、リグを動員する前に坑井作業シナリオをシミュレートできるようにしています。中流企業はパイプラインツインを漏洩検知に適用し、ShellなどのダウンストリームのリファイナリーはDNV基準で検証されたツインを使用して計画外ダウンタイムを20%削減したことを記録しています。政府の脱炭素化目標は、ツインがフレア最小化と熱統合戦略を最適化するため、採用をさらに促進しています。両セグメントにわたって、AI支援シナリオテストがツインを監視から意思決定支援システムへと高め、総展開数におけるシェアを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソリューションが支配的でありながらサービスが急成長

ソリューションカテゴリー(ソフトウェアプラットフォーム、物理エンジン、接続ハードウェア)は、企業がコア機能を取得するにつれて2025年の支出の62.85%を占めました。ベンダーはモデリングライブラリを可視化エンジンとバンドルし、プロセスエンジニアがゼロからコーディングすることなくレプリカを組み立てられるようにしています。ライセンスモデルは消費ベースの段階制に移行しており、ティア2サプライヤーへのアクセスが広がっています。

しかし、サービスは30%のCAGRでより速く拡大しています。実装コンサルタントはデータパイプラインを整合させ、セマンティックモデルを作成し、シミュレーションの忠実度を検証します。マネージドサービス契約はツインの健全性指標を監視し、パッチを適用し、ドリフトのためにアルゴリズムを調整し、資産所有者に予測可能な運用費用(OPEX)をもたらします。成果ベースの契約が普及するにつれて(Rolls-RoyceのTotalCareはツイン分析に裏付けられたエンジン稼働時間を保証)、サービスパートナーはより多くのリスクを引き受け、請求可能時間ではなく効率向上に手数料を結びつけています。このモデルは顧客ロイヤルティを強化し、継続的なプラットフォーム強化を促進しています。

展開モード別:オンプレミスの優位性にもかかわらずクラウドが地歩を固める

オンプレミスアーキテクチャは、重要インフラのオペレーターがデータの管理権と確定的なレイテンシを優先するため、2025年のデジタルツイン市場規模の54.80%を保持しました。厳格な輸出管理規則に支配されるユーティリティおよび航空宇宙プライムは、モデルがマイクロ秒単位でPLCと相互作用するローカルクラスターを維持しています。

31.2%のCAGRで拡大するクラウドは、ハイパースケーラーのセキュリティ認証と弾力的なコンピューティングから恩恵を受けています。Azure Digital TwinsとAWS IoT TwinMakerは事前構築されたオントロジーと時系列データベースを提供し、プロビジョニング時間を数ヶ月から数日に短縮しています。ハイブリッドモデルは、機密性の高い制御ループを工場エッジにルーティングしながら、AI訓練のために集約されたテレメトリを地域クラウドにストリーミングします。ベンダーはポリシーベースのデータ配置ツールを組み込み、コンプライアンス担当者が居住地制約を指定して、レジリエンスと主権のバランスを取れるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が最も速い動きを見せる

大企業は2025年に67.30%のシェアを保持しており、多分野にわたるチームと相当な設備投資(CAPEX)を活用して工場全体のツインを構築しています。早期採用者は現在第二世代プロジェクトに移行しており、確立されたモデルにAIエージェントを重ねています。彼らの焦点は、製品ライフサイクルツインとサプライチェーンツインをエンドツーエンドの可視性のために連携させるクロスサイトフェデレーションへとシフトしています。

中小企業は、SaaS価格設定とローコードインターフェースが参入障壁を低下させるにつれて27.4%のCAGRで成長しています。EUのデジタルヨーロッパプログラムの政府バウチャーは、機械および食品加工分野の中小企業のパイロットコストを相殺しています。地域クラスターはベストプラクティステンプレートを共有しており、イタリアの金属加工工場がドイツの同業者によって設計された溶接ロボットセルツインを再利用できるようにしています。資金調達のハードルは依然として存在しますが、従量課金モデルとベンダー支援リースオプションが資本制約を緩和し、中小企業の浸透を加速しています。

地域分析

北米は2025年のデジタルツイン市場収益の37.95%を占め、早期のインダストリー4.0展開、広範な航空宇宙プログラム、産業用SaaSへの堅調なベンチャー資金によって牽引されました。米国航空規制当局によるシミュレーションベースの認証受け入れにより、航空機OEMおよびティア1サプライヤーの間で広範なツイン投資が促進されています。カナダおよび米国のエネルギー大手は、メタン漏洩率を削減するためにパイプラインおよびLNG端末ツインを展開し、強化される環境政策に沿っています。クラウド採用は、成熟したサイバー保険フレームワークと標準化されたデータ保護義務により特に強力です。

アジア太平洋地域は政府の大型プロジェクトに支えられ、26.0%の最高CAGRを記録しています。中国のデジタル中国建設計画は新しいインフラに都市デジタルツインを義務付け、国内外のベンダーに大規模な調達パイプラインを生み出しています。インドのSangamデジタルツイン計画は、国が6G対応に向けて進む中、全国通信アップグレードにネットワークツイン機能を統合しています。日本のNTTデジタルツインコンピューティングイニシアチブは、交通および災害対応アルゴリズムに供給する都市規模のレプリカを支援しています。韓国とシンガポールはスマートファクトリーおよびスマートポートのパイロットを推進し、リアルタイムの炭素フットプリント追跡を重視しています。この地域のサプライチェーンの中心性は、ここで学んだ教訓がグローバルOEMに迅速に伝播することを意味しています。

欧州は規制上の要請が中心となる中、着実に前進しています。デジタル製品パスポートはメーカーに製品ライフサイクル全体にわたるトレーサビリティの組み込みを強制し、事実上、大量生産品に軽量ツインを必須としています。ドイツのPlattform Industrie 4.0は標準化されたアドミニストレーションシェルガイドラインを提供し、中小企業の統合オーバーヘッドを削減しています。フランスは海軍建設における競争優位性を維持するためにバーチャル造船所ツインに投資しており、北欧諸国はネットゼロ基準を満たすために建物ツインを使用しています。中東およびアフリカは依然として初期段階ですが有望であり、UAEとサウジアラビアは大規模展開前に効率性と持続可能性の恩恵を求めて油田ツインとギガプロジェクト都市ツインのパイロットを実施しています。

規制環境

デジタルツインの導入は、特に安全性、トレーサビリティ、組織間のデータ交換が関わる場合において、正式な標準や公共プログラムのガバナンスとの整合性を高めている。欧州委員会は、実施決定(EU) 2024/459により、Local Digital Twins CitiVERSE European Digital Infrastructure Consortiumを設立し、スマートコミュニティ用途における連携型・国境を越えたローカルデジタルツイン基盤の制度モデルを示した。米国では、NITRDプログラムが2024年6月に連邦官報でデジタルツインに関するRFIを発行し、資金配分や参照実装を形作る可能性のあるデジタルツイン研究課題を政府が優先していることを反映している。

標準化活動もコンプライアンスチェックリストや相互運用性の選択に影響を与えている。ISO/IECはISO/IEC 30194:2024を発行し、IoTおよびデジタルツインのユースケースプロジェクトに関するベストプラクティスを文書化した。またISOは製造業向けのISO 23247シリーズを推進し、2026年6月にはデジタルツインの構成(構成および通信の原則)に関するISO 23247-6を発行した。並行して、NISTは2026年4月に「Digital Twins for Advanced Manufacturing」プログラムを更新し、検証・妥当性確認・不確実性の定量化(VVUQ)を重視しており、規制対象かつ安全性が重要な産業シナリオにおけるモデル保証の要件を高めている。

バリューチェーン分析

デジタルツインのバリューチェーンは、データの生成と接続性(産業用センサー、OT/IT統合、テレメトリ取得)から始まり、データプラットフォームとモデリング(時系列およびイベントデータの管理基盤、シミュレーションおよび物理エンジン、セマンティックまたはオントロジーモデリング)へと進む。そこから、ソリューションは可視化と運用ワークフローへ移行し、3Dまたは体感型インターフェース、分析、閉ループ意思決定支援を含むようになる。プラットフォームおよびハイパースケールクラウドプロバイダー(例:Microsoft)は拡張性のあるコンピューティング、ID管理、データサービスを提供し、産業用ソフトウェアベンダーはエンジニアリングおよび運用アプリケーションを提供する。システムインテグレーターやITサービス企業は通常、資産モデリング、データガバナンス、検証といった重要な実装作業を担い、これがこの市場でサービスが急速に拡大している理由を説明している。

下流では、導入は製造業のバーチャルコミッショニング、石油・ガス資産の健全性管理、通信ネットワークの計画・最適化といった業種別ワークフローにパッケージ化される。これらのマルチベンダー環境では、統合とインターフェース標準が主要なボトルネックとなる。業界団体や標準化組織(ISO、NIST、IDTAなどの業界連合)は、プロジェクト全体で使用される参照アーキテクチャと成熟度モデルに影響を与える。最近の追加事例には、ISO/IEC 30186:2025(デジタルツイン成熟度モデル)およびISO/TS 25271:2026(産業用デジタルツインインターフェースアーキテクチャ)がある。エコシステムの連携の一例として、2026年7月のTech MahindraとMicrosoftによる協業があり、5G最適化のためにMicrosoft Azure、Fabric、エージェント型AIを統合したネットワークデジタルツインを披露し、ネットワークテレメトリの取り込みからAI駆動の最適化ワークフローに至る依存関係の連鎖を強調している。

競合ランドスケープ

市場集中度は中程度を維持しています。Siemensは2024年にAltair Engineeringを106億米ドルで買収してポートフォリオを強化し、シミュレーションの深みをXceleratorプラットフォームと統合しました。Dassault Systèmesは機械および系統の共シミュレーションワークフローを取り込むため、3DEXPERIENCEへのModelicaライブラリの統合を継続しています。PTCはThingWorxとKepwareを中堅製造業者向けのプラグアンドプレイデータスパインとして位置付けています。ANSYSは精度に注力し、精度を犠牲にすることなく実行時間を短縮する縮約次数モデルを組み込んでいます。Microsoft、AWS、Googleは、より広範なクラウドエコシステムへの組み込みコネクタを備えたマネージドツインサービスを展開することでプラットフォームのマインドシェアを争っています。

戦略的パートナーシップが競争を形成しています。NVIDIAはKIONおよびAccentureと協力して、リアルタイムのパレットルーティングのためにGPU加速物理学を活用する倉庫自動化ツインを提供しています。CapgeminiによるUnityのサービス部門の買収により、クライアントの入札で差別化するための没入型可視化能力が得られました。PalantirはFoundryを活用してBP向けのエネルギーセクターツインを作成し、OTデータを財務および排出指標と融合させています。小規模ベンダーは垂直ニッチをターゲットにしており、ヘルスケア重点のツインプラットフォームは画像、センサーテレメトリ、患者記録を組み合わせて個別化治療シミュレーションを可能にしています。標準の断片化が続いているため、ISO 23247、IEEE 1451、AMLインターチェンジをサポートするベンダーは顧客のロックイン懸念を低減することで際立っています。

買い手が純粋なライセンスコストよりも信頼性を重視するため、価格競争は限定的です。代わりに、ベンダーは総所有コスト指標で競い合い、より速い稼働開始とダウンタイム削減を強調しています。ツインに組み込まれた生成AIが新たな競争の場として浮上しており、プロアクティブなシナリオ生成と自動根本原因分析を組み込んだプロバイダーがプレミアムマージンを獲得しています。プラットフォームサプライヤーが補完的な分析、可視化、セキュリティ資産を求めるため、合併・買収活動は継続すると予想され、競争フィールドは徐々に絞られていくでしょう。

デジタルツイン(DT)業界リーダー

General Electric Company

IBM Corporation

Siemens AG

Dassault Systèmes SE

PTC Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エンジニアリング、建設、運用をつなぐライフサイクル対応のデジタルツインを中心に、新たなインフラ分野、特に電力分配や冷却の制約が設計上のトレードオフを左右するデータセンターやAIファクトリーにおいて、空白地帯が形成されている。2026年3月、AVEVAはギガワット規模のAIファクトリー向けにNVIDIA Omniverse DSX Blueprintsに準拠したライフサイクルデジタルツインアーキテクチャを発表し、Schneider Electricも、AIファクトリー基盤の設計・シミュレーション・構築・運用・保守のためのデジタルツインワークフローを組み込んだ検証済みブループリントおよび参照デザインについてNVIDIAと協業した。これらの動きにより、デジタルツインの価値は個別の機器モデリングを超えて、プロジェクト間で再利用可能な標準化・再現可能な設計から運用までのテンプレートへと拡大している。

もう一つの機会分野は、複数拠点の企業や物流拠点にわたってツインの作成と運用を工業化する拡張プログラムであり、再現可能な資産モデル、ガバナンス、統合サービスがベンダーの提供内容を差別化できる。UnileverとAccentureは2026年6月、Unileverの世界的な製造ネットワーク全体にAI対応デジタルツインを拡大するプログラムを発表し、18か月間で40の新規デジタルツインを構築することを含んでおり、工業化された展開手法、統合ツール、マネージドオペレーションへの需要を強化している。港湾およびターミナル分野では、CyberLogitecが2026年7月にTotal Terminal International(TTI)アルヘシラスと契約を締結し、ターミナルのB1拡張向けにデジタルツイン技術を提供することとなり、利用が工場を超えて、シミュレーションが容量計画、自動化、サービスレベルの実績を支える高スループットの物流業務にまで広がっていることを示している。

最近の業界動向

- 2026年2月:Dassault SystemesとNVIDIAは、バーチャルツインを支える産業用AIプラットフォームを構築するための戦略的提携を発表した。この協業により、シミュレーショングレードのモデリングとアクセラレーテッドコンピューティング、AI基盤が結び付き、設計環境と運用上のデジタルツインワークフローとの統合が強化される。

- 2025年4月:Dassault SystemesとAirbusは、3DEXPERIENCEプラットフォーム上でバーチャルツインを民間・軍用航空機のライフサイクル管理全体に活用するため、戦略的提携を拡大した。この拡張により、バーチャルツインは複雑な製品開発と維持管理の中核システムとしての地位を強化し、個別プログラムからより広範なライフサイクル標準化へと範囲を広げている。

- 2024年11月:Sustainable Energy for AllとIBMは、エネルギーおよび都市開発のユースケースを対象とした新しいAIソリューションを立ち上げた。この取り組みは、資産や都市のデジタル表現とAIの組み合わせが増加していることを示し、公共および公益事業関係者間でのデータ駆動型計画・運用のより広範な採用を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、デジタルツイン市場は、物理的な資産、プロセス、またはシステムのライブデジタル複製を構築・運用するために使用されるソフトウェアプラットフォームおよび関連サービスから生じる収益を対象とし、これによりパフォーマンスをシミュレーション、監視、改善できるようにするものである。

対象範囲の除外事項:汎用のIoT接続、単独のCADデザインツール、およびデジタルツインソリューションの提供や運用に紐づかない純粋なコンサルティング業務は除外する。

セグメンテーション概要

- 用途別

- 製造業

- エネルギー・電力

- 航空宇宙・防衛

- 石油・ガス

- 自動車

- その他

- コンポーネント別

- ソリューション/プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

データソース、市場規模算定、検証

デスクトップリサーチ

デスクトップリサーチは、導入や支出の兆候を説明する公開の非有料参照資料から開始した。例えば、産業出力の背景情報として米国経済分析局、企業・製造業指標として米国商務省人口統計局、比較可能な産業活動系列としてEurostat、実現技術の動向としてOECDのデジタル経済関連出版物などである。また、シミュレーション、監視、ライフサイクル利用を区別する際に表現の一貫性を保つため、ISOやNISTなどの組織による標準および技術参照資料も利用した。

これらの兆候を市場モデルへ変換するために、企業の年次報告書、決算説明会の記録、投資家向け資料を確認し、デジタルツインがどのようにパッケージ化され価格設定されているか(プラットフォームのサブスクリプション、使用量ベースのモジュール、導入に付随するサービス)を理解した。可能な場合は、モデリング、資産バーチャル化、分析統合に関する動向を把握するため特許データベースを確認した。企業財務・インテリジェンス向けの承認済み有料サブスクリプションを利用し、収益構成や地域別のエクスポージャーの相互確認を支援した。これらの情報源は網羅的なものではなく、データポイントを収集・検証・明確化するために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次インタビューおよび短時間調査は、資産の重要性や稼働時間の要件によって購買・導入パターンが異なることから、製造業、エネルギー、航空宇宙・防衛、石油・ガス、自動車の各分野のソリューションチーム、システムインテグレーター、企業ユーザーを対象とした。これらの議論を通じて、デジタルツイン収益として計上されるものを確認し、導入方式(クラウドかオンプレミスか)別の平均販売価格の段階を検証し、APAC、EMEA、南北アメリカ地域における導入時期を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:17% | APAC:40% |

| ミドルティア:45% | 機能別/部門責任者:29% | EMEA:33% |

| 中小規模企業:17% | マネージャー:54% | 南北アメリカ:27% |

市場規模算定と予測

市場は、まずトップダウン構造で構築され、企業のデジタルトランスフォーメーション支出と産業用ソフトウェア需要をデジタルツイン需要プールに再構成し、その後、主要業種および導入形態別の採用状況によってフィルタリングされる。総計は、サンプル化したベンダーの収益分割、チャネルおよび統合サービスの強度、典型的な導入における単純な数量×ASP近似値など、選択的なボトムアップ確認によって検証される。

モデルで使用される入力には、クラウド導入とオンプレミス導入の比率、資産集約型産業全体でのデジタルツイン展開率、サブスクリプションとサービスの構成比、典型的な契約期間と更新パターン、地域別の企業IT支出動向が含まれる。予測にはシナリオ分析を使用し、自動化投資、AI導入、産業出力動向に基づく採用の加速または減速を反映させ、その後専門家のフィードバックを受けて前提の妥当性を確認する。国や小規模な業種でボトムアップのカバレッジが不十分な場合は、完全なサプライヤーの積み上げを強制するのではなく、類似市場の比率や検証済みの浸透率の範囲を用いてギャップを埋める。

データ検証と更新サイクル

検証は、クラウドおよび産業用ソフトウェアの成長パターン、上場企業から報告されたパイプラインに関するコメント、インタビューで共有された導入時期の観察結果など、独立した指標との整合性を確認することで行われる。異常値はフラグ付けされ、その背後にある前提が見直され、モデルは承認前に複数の分析ステップで検討される。

本レポートは毎年更新され、価格設定、導入構成、または採用ペースを変化させる重要な出来事が発生した場合には中間的な調整が行われる。提出前には、通貨換算、年次表記、および近い将来の見通しを変える可能性のある主要な新発表や政策変更を確認する最終確認を行う。

Mordor Intelligenceのデジタルツイン市場推定値と他の公表推定値との比較

デジタルツインの公表市場規模は、皆が同じテーマについて語っている場合でも、調査対象範囲や時期の選択によって結果が変わるため、しばしば一致しない。差異は通常、どの収益ラインが計上されるか、サービスがどのように扱われるか、そして推定が特定の通貨換算時期に紐づいているかどうかから生じる。

クラウドサブスクリプション、バンドル分析、導入サービスの価格が急速に見直され、年次更新によって収益認識が年をまたいで移動することがあるため、この市場では更新主導のギャップが頻繁に現れる。価格階層と通貨のタイミングを調査年に近づけて更新し、業界関係者への再接触を通じて検証することで、推定値は購入者やサプライヤーが実際に見ているものに近い状態を保つ。これは、Mordor Intelligenceが2026年の規模算定を扱う方法である。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.2 B (2026) | |

| 独立系リサーチ発行元A | USD 27.53 B (2025) | より早い基準年を使用しており、導入に付随するサービスがより狭く扱われ、より新しいクラウドパッケージングを反映するようにASPの推移が上方修正されない場合、より低い値になる可能性がある。 |

| 業界リサーチグループB | USD 14.7 B (2024) | 規模算定を古い年に固定しており、特にカバレッジが監視ユースケースに偏り、複数業種にわたる採用拡大に向けてモデルが十分にスケールされていない場合、新しいサブスクリプション成長を過小評価する可能性がある。 |

この差異は主に、時期の選択と、プラットフォームおよびサービスに関して何が計上されるかによって説明され、次にクラウド提供が拡大する中で価格前提がどれだけ速く更新されるかが影響する。デジタルツイン導入向けのソリューションとサービスに範囲を固定し、更新時にASPの推移と地域構成を確認することで、当社のモデルは明確な需要指標に対して追跡可能な状態を保ち、同じ入力で再現可能である。

レポートで回答される主要な質問

デジタルツイン市場の現在の規模はどのくらいですか?

デジタルツイン市場規模は2026年に490億2,000万米ドルであり、35.95%のCAGRで2031年までに2,284億6,000万米ドルに達すると予測されています。

デジタルツイン市場に最大のシェアをもたらすセグメントはどれですか?

製造業はスマートファクトリープログラムと成熟したIIoTインフラに牽引され、2025年に35.10%の市場シェアでリードしています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は、中国、インド、日本における大規模な政府イニシアチブに支えられ、2031年にかけて26.0%のCAGRを記録すると予測されています。

なぜサービスはソフトウェアプラットフォームよりも速く成長しているのですか?

展開が拡大するにつれて、企業は統合、データガバナンス、パフォーマンス管理の専門知識を求めており、サービスを30%のCAGRに押し上げています。

より広範な採用に対する主な障壁は何ですか?

サイバーフィジカルセキュリティの脆弱性とドメイン固有のモデリング人材の不足が最大の制約であり、合わせて潜在的な成長から7%以上を削減しています。

最終更新日: