Wi-Fi市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

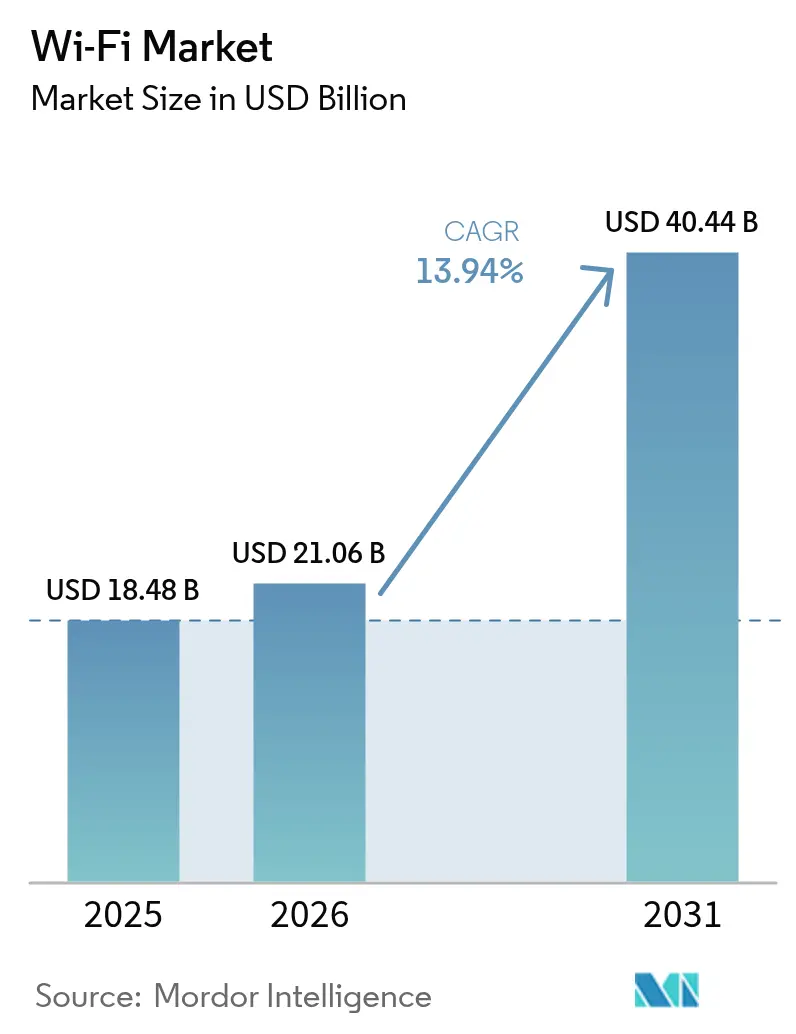

| 市場規模 (2026) | 21.06 十億米ドル |

| 市場規模 (2031) | 40.44 十億米ドル |

| 成長率 (2026 - 2031) | 13.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fi市場分析

Wi-Fi市場は2025年にUSD 184億8,000万と評価され、2026年のUSD 210億6,000万から2031年までにUSD 404億4,000万に達すると推定され、予測期間(2026年〜2031年)中に13.94%のCAGRで成長する見込みです。エンタープライズにおけるワイヤレスファースト・アーキテクチャへの選好の高まり、Wi-Fi 7の商業デビュー、およびオープンローミング標準の採用が、この加速を促進する主要な力となっています [1]Kevin Robinson、「Wi-Fi 7の2025年における勢い」、Wi-Fi Alliance、wifi.org。企業はハイブリッドワークの実現、エッジホスト型人工知能、およびリアルタイム産業オートメーションにとって高容量WLANが極めて重要であると見なしており、更新サイクルを8年から5年に短縮するよう促しています。住宅および小規模オフィス環境におけるメッシュの急速な普及により、対応可能なベースがさらに広がる一方、北米の連邦ブロードバンドプログラムは公共部門の機会を刺激しています。6 GHz帯の周波数割り当ては一時的な混雑緩和をもたらしますが、同時にロボティクス、遠隔医療、イマーシブリアリティサービス向けに確定的なレイテンシを保証できるトライバンドアクセスポイントへの需要を喚起しています。相互運用性要件がロックインを防ぐため、競争環境は引き続きオープンであり、新たなサービス中心の参入者が既存のハードウェアベンダーに挑戦できる状況です。

主要レポートのポイント

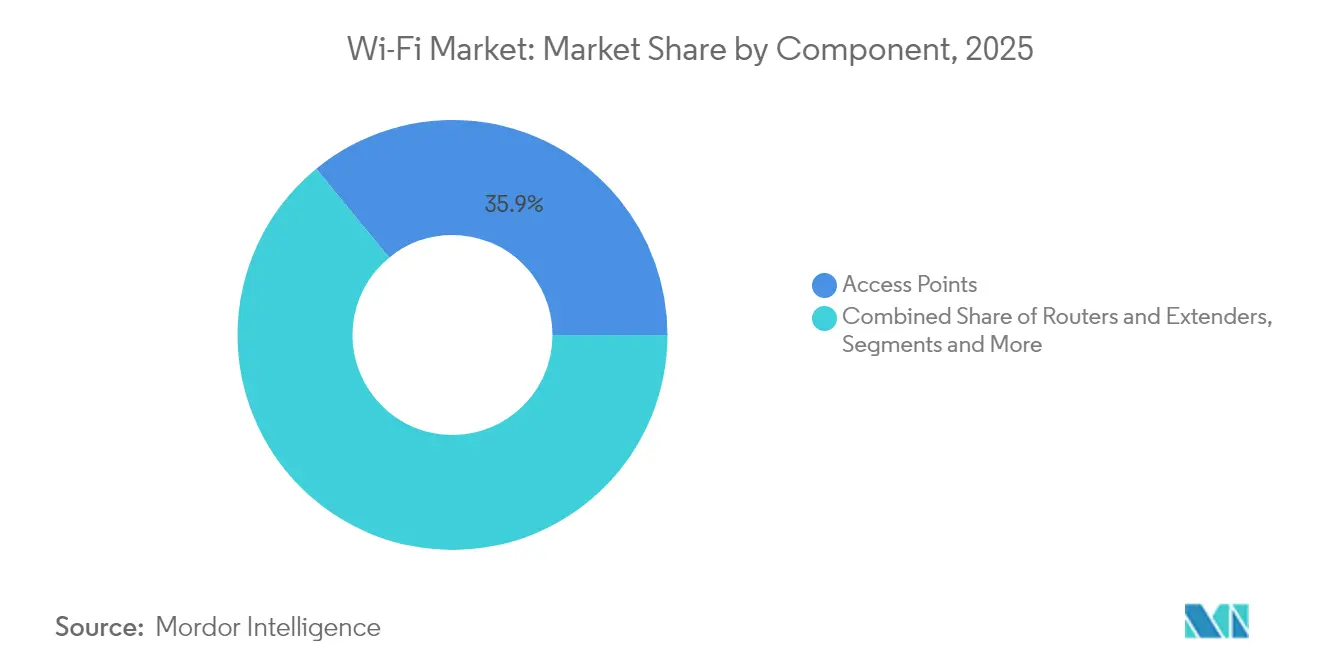

- コンポーネント別では、アクセスポイントが2025年のWi-Fi市場シェアの35.92%を占め、サービスセグメントは2031年にかけて15.98%のCAGRで成長すると予測されています。

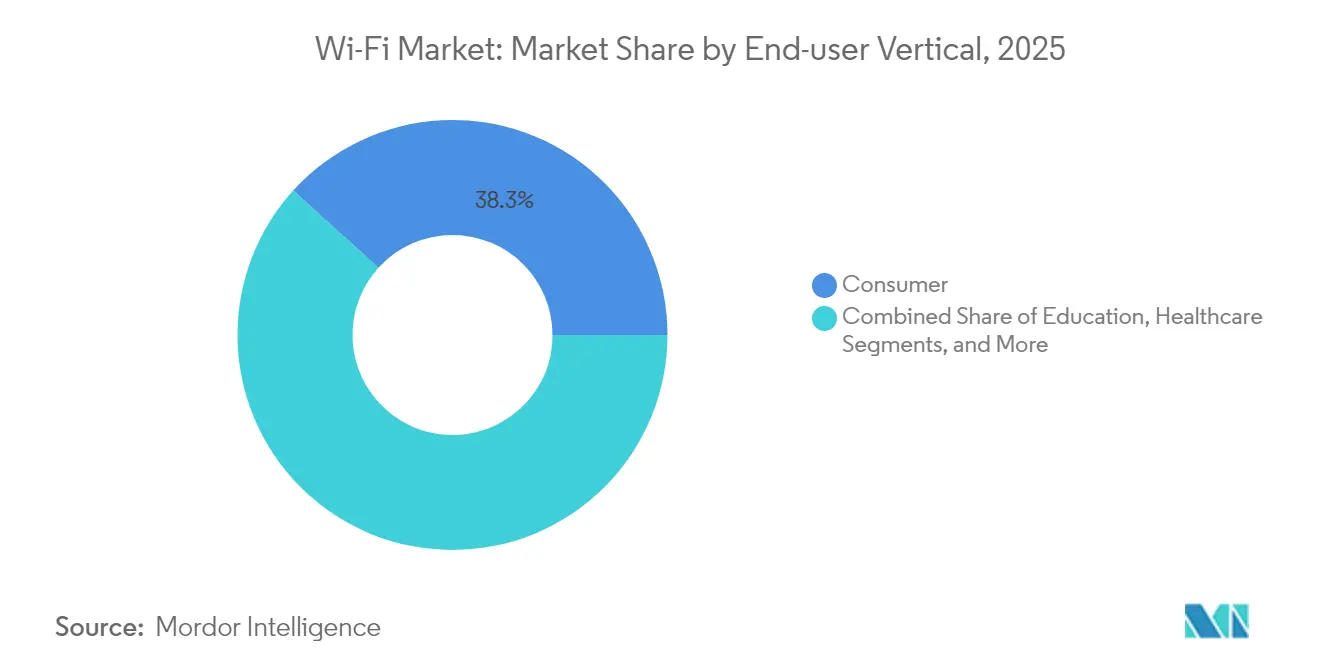

- エンドユーザー垂直市場別では、コンシューマー向けアプリケーションが2025年に38.28%の収益シェアでトップとなり、産業・物流は2031年にかけて17.18%のCAGRで拡大する見込みです。

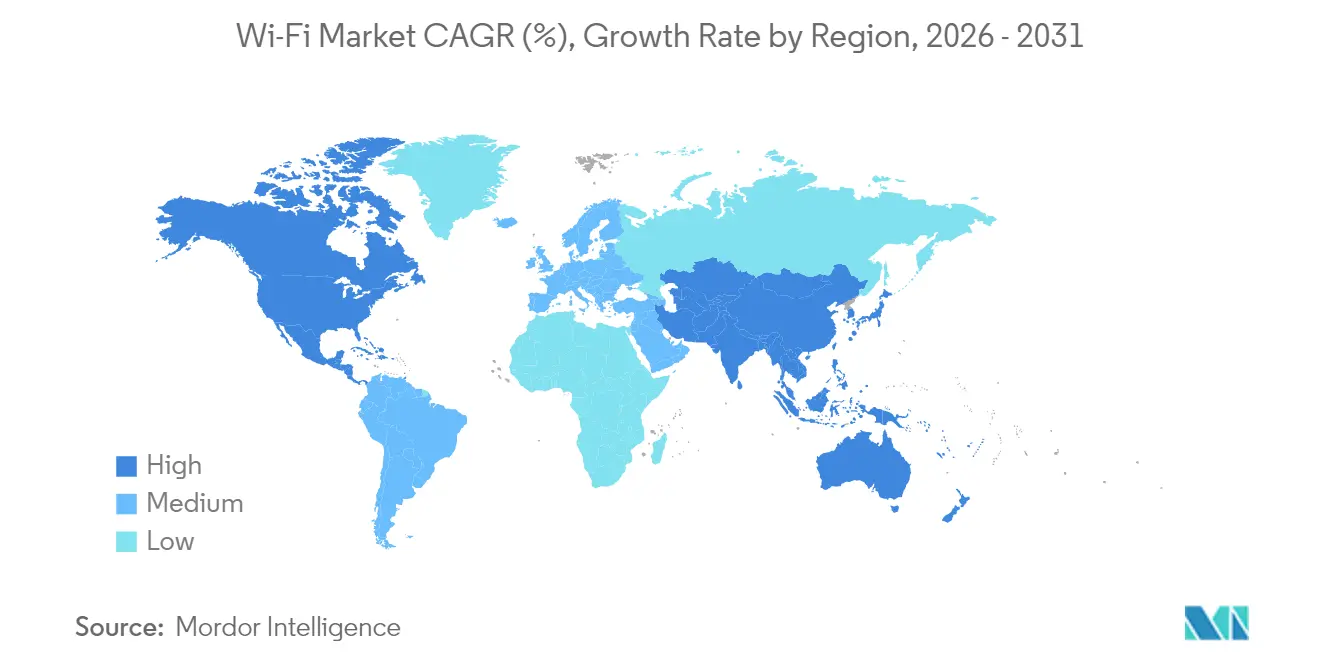

- 地域別では、北米が2025年のWi-Fi市場で40.55%のシェアを占め、アジア太平洋地域は2031年にかけて15.12%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルWi-Fi市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| IoTおよびスマートデバイスの普及 | +2.8% | グローバル:アジア太平洋地域で最も強い | 中期(2〜4年) |

| スマートシティ構想と公共Wi-Fiの展開 | +2.1% | 北米、EU;アジア太平洋に拡大中 | 長期(4年以上) |

| Wi-Fi 6/6Eの急速な採用と来たるWi-Fi 7 | +3.2% | グローバル;先進国市場ではエンタープライズ主導 | 短期(2年以内) |

| 高容量WLANを必要とするハイブリッド/リモートワークモデル | +2.5% | 北米およびEU;アジア太平洋にスピルオーバー | 中期(2〜4年) |

| オープンローミング/パスポイントによるWi-Fiと5Gの融合 | +1.9% | グローバル;キャリアパートナーシップが重要 | 長期(4年以上) |

| バッテリー駆動型IoTノード向けのエネルギー効率の高いTWT機能 | +1.5% | グローバル;産業およびスマートビルディング | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTおよびスマートデバイスの普及

企業は密度の高いセンサーネットワークを展開しており、1アクセスポイントあたりの接続エンドポイント数が100を超えることも多く、このようなプロファイルを経済的に対応できるのはWi-Fi 6EのOFDMAスケジューリングとマルチユーザーMIMO機能のみです。スマートビルディングのオペレーターは、構造ケーブル配線コストを40%削減し予知保全アナリティクスを実現するために、HVAC、照明、監視カメラをWi-Fiメッシュ上で統合しています。エッジ推論ワークフローにおけるサブ10ミリ秒応答への需要により、Wi-Fi 7のマルチリンクオペレーションが魅力的となっています。これは負荷下でもジッターのないトラフィックを維持するためです。産業オートメーションのパイロットでは、専用6 GHzチャネルで99.9%の稼働率を達成しており、これは混雑した5 GHzリンクの97.8%と比較して優位性があり、ミッションクリティカルなロボティクス向けに新しい周波数帯への移行が正当化されます。こうした成果は、組織が長期的な生産性向上と引き換えに高い初期投資を吸収することを促しています [2]Qualcomm Incorporated、「2025年度第1四半期決算プレゼンテーション」、Qualcomm、qualcomm.com。

スマートシティ構想と公共Wi-Fiの展開

自治体のブロードバンドプログラムは、広大な農村地帯においてファイバーよりも設置が迅速かつ資本集約度が低いため、デジタルインクルージョンの主要メディアとしてWi-Fiをますます優先するようになっています。フィリピンは2028年までに17,000のバランガイにわたる100,000以上の公共ホットスポットを展開するためにUSD 12億を投資しており、このモデルは複数の新興国に倣われています。欧州のデジタルの10年は2030年までにギガビットカバレッジを目標とし、山岳地帯や島嶼地域における手頃なラストマイル代替手段としてWi-Fi 7メッシュを位置付けています。都市は交通、大気質、緊急応答のためのセンサーバックホールを重ねることでインフラを収益化し、効率改善によって自己資金を調達しています。オープンローミング協定の下でWi-Fiと5Gラジオを組み合わせたニュートラルホスト展開は、ローミング料として新たな収益を生み出す一方、シームレスな市民向け接続を提供しています。

Wi-Fi 6/6Eの急速な採用と来たるWi-Fi 7

企業は更新サイクルを加速させています。Wi-Fi 7は2.4 GHz、5 GHz、6 GHzリンクを集約して40 Gbpsを超える累積スループットを実現し、高精細度のコラボレーションプラットフォームやイマーシブリアリティコンテンツの前提条件となっているためです。主要なシリコンサプライヤーは2025年初頭にWi-Fi 7チップセットの過去最高の受注を記録しており、潜在的な需要の高さを示しています。病院は古典的なWLANでは保証できないレイテンシへの許容度が低い外科用ロボティクスやテレメトリをサポートするためにWi-Fi 7を採用しています。大学はWi-Fi 7インフラが整備されると同時4Kストリームが3倍に増加したと報告しており、品質劣化なしにハイブリッド教室モデルを維持しています。後方互換性が移行をスムーズにし、以前のデバイス投資を保護することで、アップグレードの必要性を強化しています。

高容量WLANを必要とするハイブリッド/リモートワークモデル

柔軟なワークスペースのレイアウトにより、IT部門は変化する占有率に合わせて帯域幅をスケールするソフトウェア定義WLANを実装することを余儀なくされています。ビデオ会議の同時接続数は2024年以降250%増加しており、組織はリアルタイムアプリケーション向けに6 GHz周波数帯を専用化し、レガシーの2.4 GHz機器からの干渉を排除するよう促されています。マネージドWi-Fiの収益は二桁成長を続けており、企業がネットワーク運用を専門家に委託してコア業務に人材を集中させています。生産性の研究によると、50ミリ秒未満のレイテンシを経験する作業者は、混雑したリンク上のピアと比較してタスク完了率が23%高いことが明らかになっており、WLANへの投資を補強しています。サービスとしてのネットワーク契約は、実際の人流に合わせて容量を調整することで営業費用の変動を抑制し、一部の企業は非生産的な支出を35%削減しています [3]Cisco Systems、「ネットワーク管理の再定義:MSP向けCiscoマネージドキャンパスの利点」、Cisco、cisco.com。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| ライセンス不要帯域における周波数混雑と干渉 | –1.8% | グローバル;高密度都市部で深刻 | 短期(2年以内) |

| データプライバシー/セキュリティコンプライアンスコストの増大 | –1.2% | EU、北米 | 中期(2〜4年) |

| 高密度Wi-Fiユースケースを侵食するLi-Fiおよび60 GHzの代替技術 | –0.9% | ニッチな展開 | 長期(4年以上) |

| Wi-Fi 7デバイスの発売を遅延させるチップセット供給制約 | –1.4% | グローバル;アジアの製造業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライセンス不要帯域における周波数混雑と干渉

マンハッタンのような高密度都市地区では、Wi-Fi 6Eハードウェアが存在していても、レガシーデバイスが2.4 GHz周波数帯に混雑するため、ピーク使用時に約60%のスループット低下が発生しています。電子レンジ、Bluetoothハンドセット、および古いルーターが重複するノイズを生成し、適応型アルゴリズムでは完全に回避できません。企業はサービスレベル目標を満たすチャネルプランを策定するために、広大なキャンパスではUSD 50,000〜200,000のコストがかかる周波数スペクトルコンサルタントを採用することが増えています。規制当局は、重要なIoTトラフィックがコンシューマーの干渉なしに動作できるよう、CBRSに類似した準ライセンス制度を検討しています。6 GHz割り当てが一時的に圧力を緩和するものの、予測ではIoTエンドポイントが指数関数的に増加するにつれて5年以内に飽和状態に達することが示されています。

データプライバシーおよびセキュリティコンプライアンスコストの増大

GDPRやCCPAなどの厳格な規制は、暗号化、監査証跡、およびデータ主権管理を義務付け、WLANの複雑さを40%増大させます。500床の病院は、マイクロセグメンテーションおよび継続的な脆弱性スキャニングを含むHIPAA準拠に必要なWi-FiセキュリティのアップグレードにすでにドルでみるとUSD 150万を費やしています。ゼロトラスト体制は、アイデンティティプロバイダー、公開鍵インフラストラクチャ、およびリアルタイム分析との統合を義務付け、日々の運用オーバーヘッドを3倍にします。金融会社は、アクセスポイントあたりUSD 5,000のコストがかかるハードウェア強制セグメンテーションでトレーディングフロアのトラフィックを分離しており、多くの中小組織がこれを正当化するのに苦労しています。マルチベンダー環境全体で年次認定を維持することにより、予算がさらに膨らみ、コスト敏感な市場での拡大が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の運用モデルが勢いを増す

2025年、アクセスポイントはWi-Fi市場シェアの35.92%を占め、収益構成が変化しながらもハードウェアの継続的な重要性を示しています。しかしながら、サービスセグメントは2031年にかけて15.98%で複利成長すると予測されており、前払い資本を定期的な運用費用に転換するサービスとしてのネットワークフレームワークへのシフトを反映しています。コスト圧力がスタンドアローンのルーターやレンジエクステンダーを商品化する一方、クラウドネイティブのオーケストレーションプラットフォームが、かつてオンプレミスコントローラーによって実行されていたポリシーおよびアナリティクスの役割を引き継いでいます。マネージドサービスプロバイダーは人工知能を活用してチャネル割り当て、負荷分散、および異常検知を自動化し、最終的に顧客運用ネットワークと比較して75%少ない計画外停止分数を実現しています。2031年までに、成熟した経済圏では、組織が資産所有よりもライフサイクルの柔軟性を優先するにつれて、ソフトウェアとサービスに帰属するWi-Fi市場規模がハードウェアの貢献を上回ることが期待されています。

このシフトは、所有よりも成果を優先するより広範なIT調達トレンドを反映しています。消費量ベースの価格設定により、WLANコストが占有率に連動し、予算の急騰が平準化され、CFOの可視性が向上します。ベンダーは、ハードウェアを超えた差別化のために、予防的メンテナンス、セキュリティコンプライアンス、およびリアルタイム体験スコアリングをバンドルしています。エッジゲートウェイおよび堅牢なIoTブリッジは、小規模ながら急速に成長しているカテゴリを構成しており、振動、粉塵、温度の極端な変化がコンシューマーグレードの機器を無効にする過酷な産業ゾーンで確定的な接続を供給しています。AIチップがアクセスポイント内に組み込まれるにつれて、複雑さを抽象化し生産性までの時間を加速するマネージドエクスペリエンスとして提供されると、商品ハードウェアでさえ価値を獲得します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:産業オートメーションが成長の主役に

コンシューマー向け展開は、メッシュシステムが高密度住宅やホームオフィスシナリオ全体に普及したため、2025年のWi-Fi市場の38.28%を占めました。しかしながら、先進国経済での普及率が飽和に近づくにつれて成長は鈍化しています。対照的に、産業・物流環境は、確定的なレイテンシと迅速なハンドオフを必要とする自律走行搬送車、デジタルツイン、資産追跡タグによって押し上げられ、2031年にかけて17.18%のCAGRを記録すると予測されています。生産ラインはWi-Fiロボティクスとセンサーアレイを統合し、6 GHzチャネルで99.9%の稼働率を達成しており、最新標準への移行を強化しています。医療施設はWi-Fi対応の患者テレメトリを採用し、拘束なしの継続的モニタリングを可能にすることで臨床成果を改善しており、教育システムはリモート学習者向けに同時4Kストリームを維持するためにトライバンドWLANに依存する1対1デバイスプログラムを拡大しています。

エンタープライズキャンパスはハイブリッドワークをサポートするために近代化されており、高密度APクラスターとリアルタイムで座席利用を最適化するアナリティクスエンジンを設置しています。ホスピタリティグループはWi-Fi上にキャプティブポータルとロイヤリティアプリを展開して、ゲスト体験をパーソナライズし追加サービスを販売しています。小売業者はPOS、在庫ロボティクス、顧客向けARナビゲーションを統合し、価格最適化を促進するデータを抽出しています。これらのセクター横断的なユースケースにより、Wi-Fi市場規模は当初のコンシューマー指向をはるかに超えて拡大し、ベンダーの対応可能な収益プールが深まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のWi-Fi市場の40.55%を占めており、これはUSD 650億のブロードバンドインセンティブと急速なエンタープライズの更新サイクルによるものです。6 GHz周波数帯への早期アクセスにより、機関がトライバンド展開のパイオニアとなることができ、依然として規制上の承認を求めている地域との間にパフォーマンス上の差が生じています。フォーチュン500企業は、グローバル平均より2年速い5年ごとにWLANを更新し、ハイブリッドワーク向けのスマートオフィスを整備しています。テレヘルスと遠隔学習が企業グレードの信頼性を必要とするため、ヘルスケアと教育の柱は堅調な成長ノードを示しています。

アジア太平洋地域は、ワイヤレスを補完的ではなく主要インフラとして扱う国家デジタル戦略により、2031年にかけて15.12%のCAGRで最も速い成長軌道を記録しています。国内チップセット能力の育成を目的とした政策により増幅された中国の工場オートメーションブームは、産業グレードのWi-Fi 6E機器への大量注文につながっています。インドのデジタルインディア構想は、Wi-Fiメッシュを通じて600,000の村を接続することを構想しており、ワイヤレスを農村インクルージョンの要にしています。東南アジア経済は観光ハブと輸出指向の製造パーク全体でWLANを統合しており、政府補助金が回収期間を短縮して展開を加速しています。ジャカルタ、バンコク、ホーチミン市にわたるスマートシティ資金調達ラウンドが地域需要をさらに押し上げています。

欧州の成長は、インダストリー4.0の普及とデジタルの10年の義務事項が2030年までにギガビット家庭カバレッジを必要とするため、秩序立って継続しています。Wi-Fiはアルプス山脈やギリシャの島々のような険しい地形でのコスト効果の高いラストマイルソリューションとして機能しています。EU デジタル単一市場が主導するオープンローミング協定が摩擦のない国境を越えた接続を生み出し、観光業とリモートビジネス出張を後押ししています。ドイツが産業採用をリードし、北欧諸国はエネルギー効率の高いTWTスケジューリングに依存するスマートグリッドとサステナビリティのユースケースに注力しています。中東とアフリカは、炭化水素を超えた経済多様化と農村の砂漠や山岳地帯のデジタルデバイド解消のためにWi-Fiへの投資を行っています。

競争環境

Wi-Fi市場は適度に集中しています。CiscoやHPE Arubaなどのレガシーの大手企業は広範なチャネルを活用してシェアを守っていますが、消費型契約の下で垂直統合型エクスペリエンスを提供するサービスファーストの参入者と競合しなければなりません。シリコン供給はQualcomm、Broadcom、MediaTekに集中しており、チップセットの可用性が特にWi-Fi 7移行期においてベンダーのロードマップのゲーティングファクターとなっています。スタートアップは人工知能、ゼロトラストセキュリティ、およびエッジコンピューティングのフックを差別化のレバーとして位置付け、実際の競争の焦点は無線仕様ではなくソフトウェアの有効性にあると主張しています。

QualcommのFastConnect 7900は、電力、レイテンシ、スループットのAI搭載最適化を導入し、安全な測距のためのウルトラワイドバンドと位置精度のためのBluetoothチャネルサウンディングを融合しています。Ubiquitiは、専任のネットワークチームを配置できない中小企業の総所有コストを削減するシンプルなクラウドダッシュボードでプロシューマーをターゲットにしています。キャリアアライアンスはオープンローミングをテストしてセルラーとWi-Fi認証を縫い合わせ、従来の境界線を曖昧にしながら両方のキャンプの対応可能な受け手を拡大しています。一方、産業特化企業は、低ボリュームながらプレミアムマージンを獲得する防爆アクセスポイントで危険な環境に足がかりを確保しています。

したがって、ベンダーの競争力はファームウェア、セキュリティオーケストレーション、および消費量ベースのサービスバンドルにおける俊敏性に向けて傾いています。AIドリブン診断の統合が遅れると、ハードウェア商品ステータスへの降格リスクがあり、急速な世代交代における差別化の窓が縮まっていることを浮き彫りにしています。セグメント全体にわたって、Wi-Fi市場規模は一時的な機器販売から定期的なソフトウェアとサービスへの再配分を続けており、競争優位を再定義するマクロトレンドとなっています。

Wi-Fi業界リーダー

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.(Ruckus Networks)

Telefonaktiebolaget LM Ericsson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MediaTekとRealtek(リアルテック)は、企業がトライバンドWLANプラットフォームへの移行を加速させる中、Wi-Fi 7チップセットの急増する受注を発表しました。

- 2024年10月:MediaTekは、Dimensity 9400プラットフォーム向けフロントエンドモジュールの供給にQorvoを選定し、量産出荷は2024年第4四半期に開始されました。

グローバルWi-Fi市場レポートの範囲

Wi-Fiは、インターネットを通じてさまざまなデバイスの通信を可能にするWi-Fi認定WLANベースの接続製品を指す登録商標です。インターネットに接続されるデバイス数の最近の増加と外部Wi-Fi通信への需要が、これらの接続製品の必要性を大幅に高めています。本調査は、アクセスポイント、ゲートウェイ、エクステンダー、ルーター、サービスなどのさまざまな製品の市場成長と予測を追跡することに焦点を当てています。本調査は、最近Wi-Fi 6の立ち上げにつながったWi-Fiベース通信の進化を分析し、これが技術の次世代標準として謳われています。

Wi-Fi市場は、製品別(アクセスポイント、ゲートウェイ、ルーター、エクステンダー)、用途別(住宅、エンタープライズ、教育)、屋外別(公共サービス、交通、公共ユーティリティ)、および地域別(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、韓国、その他アジア太平洋)、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| ハードウェア | アクセスポイント |

| ルーターおよびエクステンダー | |

| ワイヤレスコントローラー | |

| その他のデバイスタイプ | |

| ソリューション | |

| サービス |

| コンシューマー |

| エンタープライズ/コーポレートキャンパス |

| 教育 |

| ヘルスケア |

| ホスピタリティ・小売 |

| 産業・物流 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議(GCC) |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | アクセスポイント |

| ルーターおよびエクステンダー | ||

| ワイヤレスコントローラー | ||

| その他のデバイスタイプ | ||

| ソリューション | ||

| サービス | ||

| エンドユーザー垂直市場別 | コンシューマー | |

| エンタープライズ/コーポレートキャンパス | ||

| 教育 | ||

| ヘルスケア | ||

| ホスピタリティ・小売 | ||

| 産業・物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | 湾岸協力会議(GCC) | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

Wi-Fi市場は2026年から2031年にかけてどのくらいの速さで成長すると予想されますか?

Wi-Fi市場は13.94%のCAGRで拡大し、2026年のUSD 210億6,000万から2031年までにUSD 404億4,000万に達すると予測されています。

新たなWi-Fi展開で最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域がスマートシティ資金調達、工場オートメーション、農村接続イニシアティブに牽引されて、2031年にかけて15.12%のCAGRでリードしています。

なぜ企業はWLAN向けのサービスとしてのネットワークモデルへシフトしているのですか?

サービスとしてのネットワーク(NaaS)は資本支出を予測可能な運用費用に転換し、AI搭載の最適化をバンドルすることで、自己管理ネットワークと比較して75%少ない計画外停止分数を実現します。

次世代Wi-FiにおいてGHz帯はどのような役割を果たしていますか?

6 GHz帯は連続したチャネルを追加して混雑を緩和し、Wi-Fi 7のマルチリンクオペレーションを可能にして、レイテンシに敏感なアプリケーション向けに40 Gbpsを超える集約スループットを実現します。

2031年にかけて最も速く成長するエンドユーザー垂直市場はどこですか?

産業・物流垂直市場は、自律走行車、資産追跡、予知保全が確定的なWi-Fiリンクに依存するため、17.18%のCAGRで成長すると予測されています。

セキュリティ規制はエンタープライズのWLAN予算にどのような影響を与えていますか?

GDPR、CCPA、および業種固有の義務事項への準拠はWLANの複雑さを約40%増大させ、マイクロセグメンテーションとゼロトラスト機能が必要な場合はアクセスポイントあたりUSD 5,000が追加される可能性があります。

最終更新日: