チリ第三者物流(3PL)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

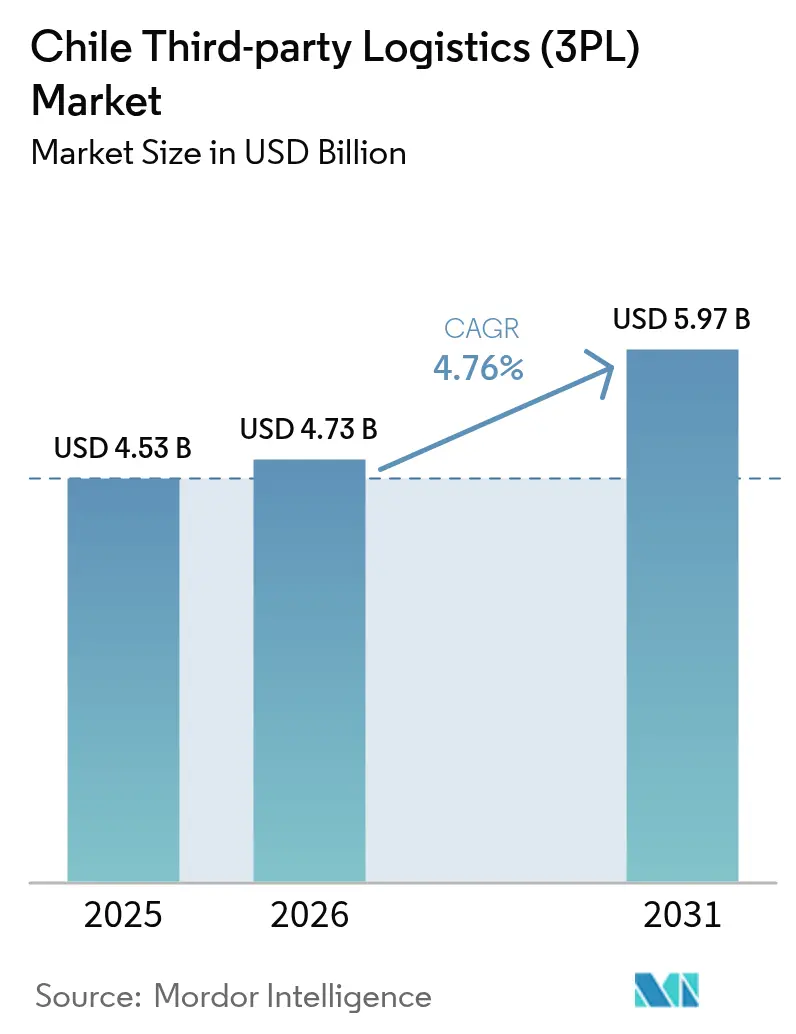

| 基準年の市場規模 (2025) | 4.53 十億米ドル |

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 5.97 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

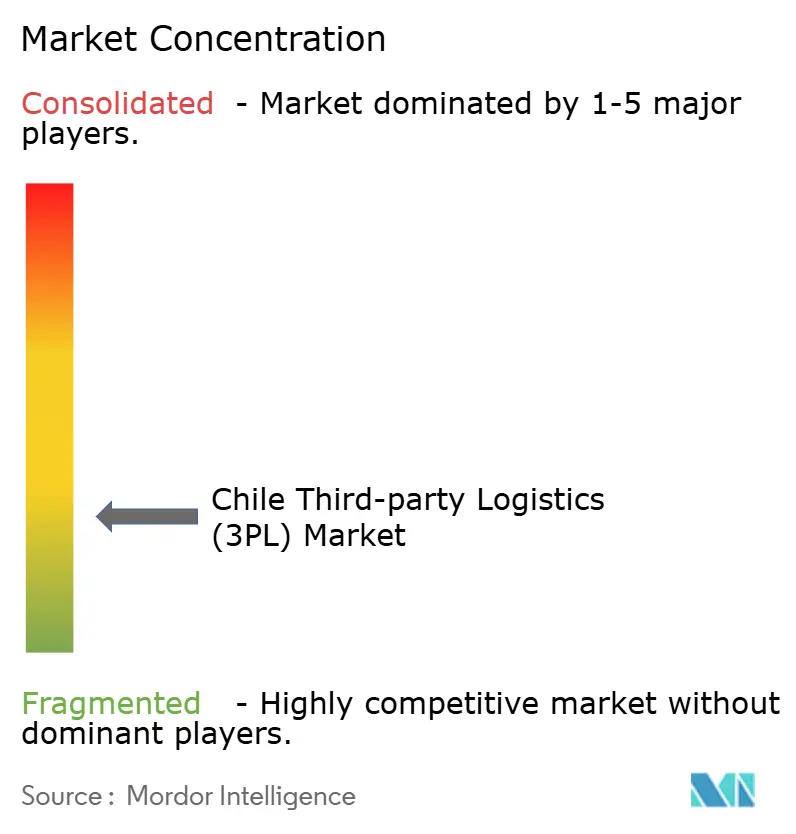

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ第三者物流(3PL)市場分析

チリ第三者物流(3PL)市場規模は、2025年の45億3,000万米ドルから2026年には47億3,000万米ドルへと成長し、2026年〜2031年の4.76%のCAGRで2031年までに59億7,000万米ドルに達すると予測されています。

リチウム採掘の急増によるバルク貨物の拡大、活況を呈する水産養殖輸出基盤、および通関プロセスの急速なデジタル化が、重量輸送・温度管理・越境貨物への能力シフトをもたらし、チリ第三者物流市場を再編しています。全長4,270キロメートルに及ぶ細長い国土と65の自由貿易協定が相まって、マルチモーダルの調整、リアルタイムの可視性、および沿岸混雑の回避と関税の繰り延べを可能にする保税内陸施設への需要が高まっています。大規模再生可能エネルギー建設とリチウム拡張に伴う重量物輸送需要がハイブリッドアセット戦略を促進する一方、南部回廊では鮭輸出業者がアジアおよび北米への長距離輸送における鮮度維持を競うなか、コールドチェーン拠点が急増しています。数十億ドル規模の合併を経た地域統合業者とグローバルインテグレーターが、チリ第三者物流市場でのシェア獲得を目指して競争を激化させる一方、港湾ストライキ、ドライバー不足、通行料の高騰が国内輸送マージンを圧迫しています。

主要レポートのポイント

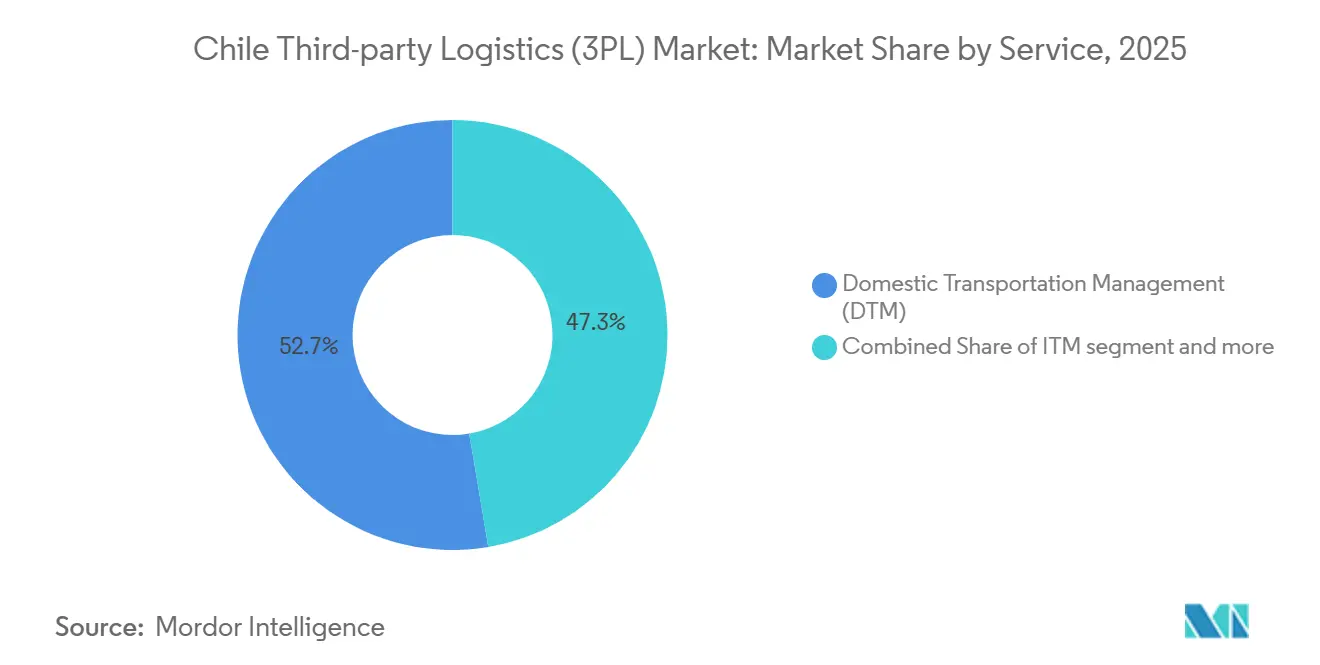

- サービス別では、国内輸送管理が2025年のチリ第三者物流(3PL)市場シェアの52.66%を占めてトップとなり、国際輸送管理は2031年にかけて5.83%のCAGRで最も速い成長を示すサービスとなっています。

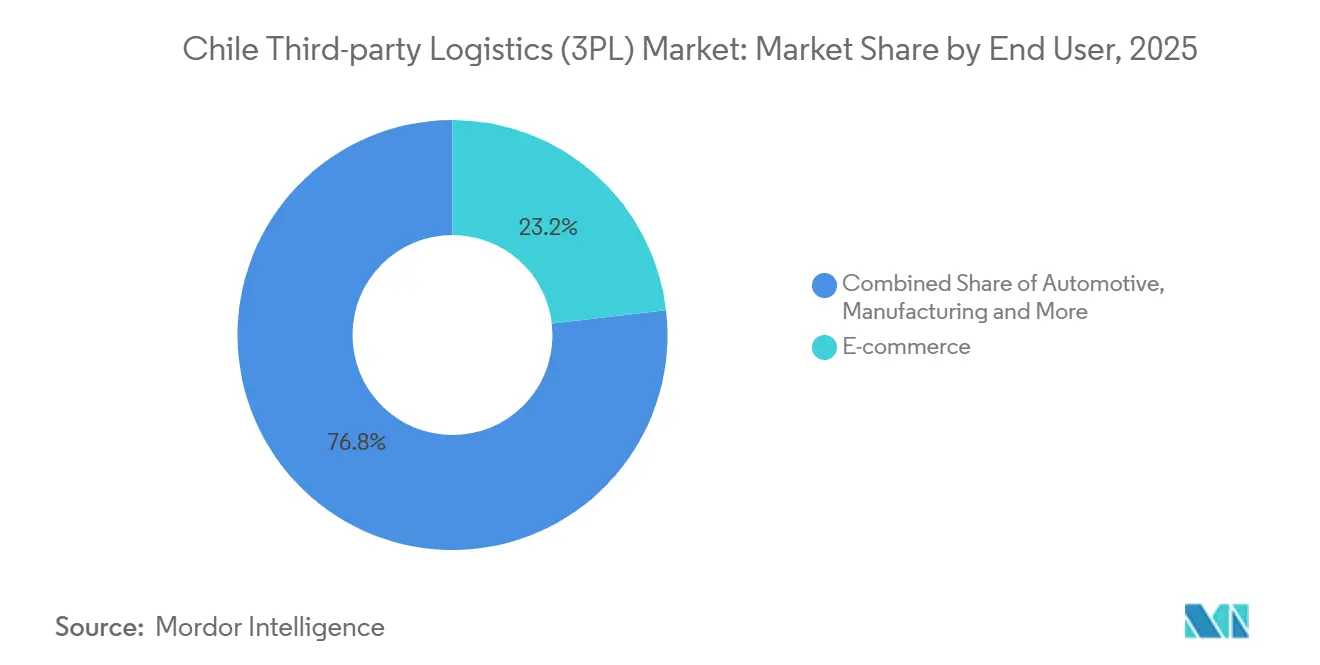

- エンドユーザー別では、Eコマースが2025年のチリ第三者物流(3PL)市場規模の23.17%を占め、ライフサイエンス・ヘルスケアはサンティアゴのバイオテクノロジークラスターと国内ワクチン生産の拡大を背景に、2031年にかけて7.42%のCAGRで成長しています。

- 物流モデル別では、アセットライトプロバイダーが2025年の収益の39.04%を占めましたが、専用コールドチェーン資産と柔軟なサブコントラクティングの双方に対するニーズを反映し、ハイブリッドモデルは6.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ第三者物流(3PL)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| リチウム採掘の急増によるバルク・プロジェクト貨物需要の加速 | +1.3% | アントファガスタ、アタカマ | 長期(4年以上) |

| 鮭・水産養殖輸出ブームによる温度管理物流の強化 | +1.0% | ロス・ラゴス、アイセン回廊 | 中期(2〜4年) |

| 国家電子通関シングルウィンドウ(VUCE)による国境滞留時間の短縮 | +0.8% | 主要港湾、陸上越境地点 | 短期(2年以内) |

| 太平洋同盟クロスドッキングハブによる地域フルフィルメントフローの促進 | +0.7% | サンティアゴ、バルパライソ地区 | 中期(2〜4年) |

| 再生可能エネルギー大型プロジェクトによる遠隔地重量物輸送サービスの需要 | +0.6% | アタカマ砂漠、パタゴニア | 長期(4年以上) |

| サンティアゴ郊外の保税「ドライポート」パークによる能力の解放 | +0.5% | サンティアゴ首都圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウム採掘の急増によるバルク・プロジェクト貨物需要の加速

コデルコとSQMのパートナーシップは、2025年から2030年の間に追加で30万トンのリチウム生産を目標とし、その後2060年まで年間28万〜30万トンを維持することで、専門3PLによる特大積載物の輸送が数十年にわたって確保されます。これらの輸送はサンティアゴから1,600キロメートル以上、最寄りの深水バースから200キロメートル離れた地点を起点とし、護送車両、モジュール式プラント輸送、化学グレードのタンクISOコンテナが必要となります。閉鎖型水循環システムに関する環境規制により追加の認証手順が求められるため、ISO 14001認証と防塵仕様の車両を保有するオペレーターがチリ第三者物流(3PL)市場において戦略的優位性を持ちます。

鮭・水産養殖輸出ブームによる温度管理物流の強化

チリは2025年に65億米ドルの鮭を輸出し、2024年比で約3%増加しました。南北1,000キロメートルの回廊において-25℃〜4℃の厳格な温度帯を維持するため、3PLはIoT対応リーファー、リアルタイムテレメトリー、および迅速なクロスドック用の予備拠点を配備する必要があります。温度逸脱は貨物価値を最大30%低下させる可能性があるため、自動アラートとブロックチェーントレーサビリティを提供するプロバイダーがチリ第三者物流(3PL)市場においてプレミアム料金を確保しています。

国家電子通関シングルウィンドウ(VUCE)による国境滞留時間の短縮

27機関の審査を単一のデジタルポータルに統合することで、VUCEは適合貨物の通関時間を24時間以内に短縮し、65の自由貿易協定における優遇関税計算を効率化します[1]世界銀行、「シングルウィンドウシステム:学んだこと」、worldbank.org 。VUCE APIを倉庫管理システムおよびTMSプラットフォームに連携させた3PLは、バッファ在庫を削減し、キャッシュコンバージョンを加速させます。小規模越境地点でのデジタル格差がルートの再編を促し、高スループットのゲートウェイへの集中が進むことで、チリ第三者物流(3PL)市場全体の輸送ルート経済性が変化しています。

太平洋同盟クロスドッキングハブによる地域フルフィルメントフローの促進

チリ、ペルー、コロンビア、メキシコ間の相互AEO認証により、検査遅延が40〜60%削減され、積載率を向上させる統合バックホールが促進されます[2]SELA、「太平洋同盟:成功した統合メカニズム」、sela.org 。サンティアゴの大陸中央部に位置するタイムゾーンは遅い注文締め切りを可能にし、バルパライソのクロスドックは海上・航空輸送を組み合わせて北方向への翌日配送を実現します。継続的な関税調和はチリ第三者物流(3PL)市場に持続的なスループット向上をもたらすと期待されますが、財政政策の相違が統合を遅らせる可能性もあります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| トラックドライバー不足と高齢化する労働力による人件費の上昇 | −0.9% | 全国、南部農業地帯 | 短期(2年以内) |

| 電子有料道路料金の上昇による国内輸送マージンの圧迫 | −0.7% | パンアメリカン5号線、都市環状道路 | 中期(2〜4年) |

| 鉄道貨物ネットワークの脆弱さによるモーダルシフト可能性の制限 | −0.6% | 中部・南部地域 | 長期(4年以上) |

| 沿岸海運カボタージュ規制による短距離海上輸送オプションの制限 | −0.4% | 全沿岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

トラックドライバー不足と高齢化する労働力による人件費の上昇

ドライバーの平均年齢は50歳を超えており、免許取得の障壁が新規参入を妨げ、繁忙期の賃金プレミアムはベースラインを35%上回っています。休憩時間の上限規制がさらに生産性を制限しています。これらの圧力はキロメートルあたりのコストを押し上げ、リレー方式の採用を余儀なくさせ、チリ第三者物流(3PL)市場全体の純利益率を圧迫しています。

電子有料道路料金の上昇による国内輸送マージンの圧迫

3,000キロメートル以上の電子有料道路が長距離輸送の営業費用の12%を占めており、料金引き上げはインフレを頻繁に上回っています[3]米国通商代表部、「チリ国別商業ガイド – 輸送サービス」、ustr.gov 。複数タグの請求紛争、空車返送に対するリベートなし、および回避不能な有料道路のボトルネックが、チリ第三者物流(3PL)市場におけるアセットヘビーフリートのEBITを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:国際フローが国内の主力を上回る

チリ第三者物流(3PL)市場シェアは2025年の国内輸送管理で52.66%を占め、国際輸送管理は5.83%のCAGRで拡大しています。国内輸送の優位性は、チリの細長い地形と限られた鉄道インフラを反映しており、道路貨物が物流の根幹となっています。しかし、通行料コストの上昇とドライバー不足が、サービスプロバイダーの収益性を引き続き制約しています。

これらの圧力を緩和するため、多くのオペレーターがテレマティクス誘導のプラトーニングと動的積載マッチング技術を導入し、フリート稼働率と資産効率を向上させています。同時に、国際輸送の成長はチリの広範な貿易協定ネットワークとVUCEデジタル通関プラットフォームによって支えられており、フォワーダーが事前に貨物を通関させ、国境処理時間を短縮することを可能にしています。

エンドユーザー別:ヘルスケアコールドチェーンが二桁成長に突入

チリ第三者物流(3PL)市場規模はEコマースが23.17%でトップを占め、ライフサイエンス・ヘルスケアが7.42%のCAGRで最も速い成長を示す垂直市場となっています。ヘルスケア物流の成長は、ワクチンの充填・仕上げ投資とサンティアゴのバイオテクノロジーハブの発展によって牽引されており、GDP準拠の保管、検証済み温度センサー、およびエンドツーエンドのシリアライゼーション能力への需要が高まっています。Eコマースは依然として最大の垂直市場ですが、徐々に成熟しつつあり、物流プロバイダーは積極的な能力拡大よりも業務効率とコスト最適化を優先するようになっています。一方、採掘・エネルギー輸送は物流活動の安定した基盤負荷を提供しており、継続的な大規模投資プログラムが主要産業回廊における重量輸送とプロジェクト貨物輸送への一貫した需要を生み出し続けています。

食品・飲料セグメントは、特にさくらんぼ、ぶどう、鮭などの輸出向け生鮮品において高度に管理されたコールドチェーンネットワークに依存しており、精密な温度管理と時間厳守の流通が求められます。同時に、テクノロジー・電子機器は、デジタルインフラとデータセンター開発の拡大によって高付加価値の物流ストリームとして台頭しており、チリの第三者物流(3PL)ネットワーク全体で専門機器や高価値スペアパーツの安全かつ時間厳守の輸送需要が高まっています。

物流モデル別:ハイブリッドが資本と機動性のバランスを実現

チリ第三者物流(3PL)市場シェアは、アセットライトブローカーが2025年の構成比の39.04%を占め、ハイブリッド事業は2031年にかけて6.18%のCAGRで拡大すると予測されています。アセットライトモデルは柔軟性と低い資本要件から引き続き魅力的であり、プロバイダーは大規模な固定投資なしに能力を拡張できます。しかし、リチウム処理装置、風力タービン部品、温度管理が必要なワクチン輸送などの特殊貨物には、専用資産と専門的な技術的取り扱い能力が必要です。その結果、ハイブリッドプロバイダーは冷蔵フリートや重量物輸送トレーラーなどのミッションクリティカルな資産を自社保有しながら、より標準化された輸送区間をアウトソーシングすることで支持を集めています。

このバランスの取れた運営アプローチは、標準化されたルートに対してアウトソーシング能力と組み合わせることで、通行料の値上げや労働力不足などの外部コスト圧力に対するレジリエンスを高めます。これにより、プロバイダーはサービスの信頼性を維持しながら財務的柔軟性を保つことができます。同時に、アセットヘビーの既存事業者は、直接的な資産所有が明確な運営上の優位性をもたらす専門的・参入障壁の高いセグメントに引き続き注力しています。これらのニッチ市場では、企業はより競争が激しく効率重視の環境においてパフォーマンスを最適化し、コストを管理し、マージンを守るために、予知保全技術と高度な稼働率分析をますます優先しています。

地理的分析

アントファガスタとアタカマを中心とする北部マクロゾーンは、チリ第三者物流(3PL)市場における主要な貨物ハブを形成しており、数十年にわたる採掘権に紐づく銅、モリブデン、急成長するリチウム生産を背景に、採掘および関連産業サプライチェーンによって主に牽引されています[4].スペイン・サンティアゴ経済商務局、「チリの鉱業セクター2024年」、 護送車両は砂塵、高度、および限られた休憩地点に直面するため、オペレーターは砂漠のハブに移動式整備工場と衛星連携管制塔を配置しています。バイオセアニック回廊はこれらの港をパラグアイおよびブラジルと接続し、大西洋へのアクセスを開き、越境フローを再配置します。

中部チリ、特にサンティアゴ首都圏は人口の40%以上と保税倉庫床面積の半分以上を占めています。予定されているバルパライソ〜サンティアゴ間の鉄道改良は、輸送時間を40%短縮し、温室効果ガス排出量を20%削減することが期待されており、インターモーダルの実現可能性を高めます。プダウエルとキリクラのクロスドックはすでに国際入荷ユニット積載の26%を処理しており、チリ第三者物流市場の中枢としてのサンティアゴの役割を強化しています。

ロス・ラゴス、アイセン、マガジャネスを含む南部回廊は、鮭、ムール貝、認証済みグラスフェッドビーフの温度管理サプライチェーンの拠点となっています。12月〜3月の収穫ピーク時にはリーファーが列をなし、能力プレミアムは通常比18〜22%上昇します。プエルト・モントはアジアへの直行航路を提供し、輸送時間を3日短縮しますが、限られた冷凍保管能力がフローを滞らせる可能性があります。IoT連携リーファーヤードと太陽光補助チラーへの投資は、ボトルネックの緩和とチリ第三者物流(3PL)市場における高マージンの柱としての南部ルートの強化を目指しています。

競争環境

チリの第三者物流(3PL)市場は高度に分散しており、サービスプロバイダー間の集中度は低い水準にあります。RansaによるLoginsa買収(2024年)は同社を太平洋岸12カ国にわたる95拠点を持つコールドチェーンリーダーへと押し上げました。DSVによる143億ユーロ(155億米ドル)のSchenker買収(2025年)は合算収益を416億ユーロ(458億米ドル)に引き上げ、地元既存事業者からシェアを奪う深い能力を付与しました。チリの専門企業であるAGUNSAとSitransは、港湾コンセッションと採掘専門知識を通じて国内市場を守り、しばしばクライアントの採掘現場にスタッフを常駐させています。

Mercado LibreのMercado Enviosは230億レアル(48億米ドル)をロボティクスに投入し、ブラジルの物流センターを21拠点に倍増させ、地域の航空フリートを拡大しています。これらの動きにより、同プラットフォームは仲介業者を迂回し、自社ノードを通じて小包を直接ルーティングし、チリ第三者物流(3PL)市場における小口貨物の既存事業者に挑戦しています。テクノロジーの採用が勝者を差別化しており、ロボティクスは注文サイクルを20%短縮し、保管密度を15%向上させます。チリの改正公共調達法は透明性とパフォーマンス指標を高め、納期遵守率98%超と回廊平均以下のカーボンフットプリントを文書化したオペレーターを優遇しています。

GDP認証済み医薬品コールドチェーンと再生可能エネルギー重量物輸送においてホワイトスペースの機会が残っています。温度検証、専門リグ、AIによるルーティングを組み合わせたプロバイダーはプレミアム収益を期待でき、チリ第三者物流(3PL)市場における競争上の優位性を決定するのはフリートの規模ではなく能力の深さであることを示しています。

チリ第三者物流(3PL)産業リーダー

Agunsa

Deutsche Post DHL

Andes Logistics

Sitrans Servicios Integrados de Transportes

DSV A/S (incl. DB Schenker)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Mercado Libreは北部チリへの配送速度向上(月間3,000個)を目的として、サン・ペドロ・デ・アタカマへ物流ネットワークを拡張しました。

- 2025年12月:Grupo Ransaは、ネットワークをさらに強化するため、2026年に向けてチリにおける新たな倉庫サイトと物流投資を評価する予定です。

- 2025年8月:Kuehne + Nagelは、ABBとの戦略的協業によりチリでの契約物流サービスを拡大し、プダウエル施設からラストマイル輸送、倉庫保管、統合物流を追加しました。

- 2025年8月:AGUNSAはコロネル湾において2万平方メートルの倉庫を運営する長期契約を獲得し、南部チリの貨物取扱能力を3倍に拡大しました。

チリ第三者物流(3PL)市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(マネジメントベース) |

| アセットヘビー(自社フリート・倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(マネジメントベース) | |

| アセットヘビー(自社フリート・倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

チリ第三者物流(3PL)市場は2031年までにどの程度の規模になりますか?

2026年の47億3,000万米ドルから4.76%のCAGRで拡大し、2031年までに59億7,000万米ドルに達すると予測されています。

チリの物流において最も速く成長しているサービスセグメントはどれですか?

国際輸送管理が最も高い成長ペースを示しており、65の自由貿易協定と効率化された通関手続きに牽引されて5.83%のCAGRで拡大しています。

リチウム生産がチリの3PL需要にとって重要な理由は何ですか?

コデルコとSQMの同盟は2030年までにリチウム生産量を30万トン追加し、プロジェクト貨物、重量輸送、化学グレードコンテナサービスへの持続的な需要を引き起こします。

ライフサイエンス物流がチリで優先事項となっている理由は何ですか?

ワクチンの充填・仕上げラインとサンティアゴのバイオテクノロジークラスターから7.42%のCAGRが生じており、GDP準拠のコールドチェーンニーズとシリアライゼーション追跡の需要を高めています。

ハイブリッド物流モデルはどのように支持を集めていますか?

オペレーターは自社保有のリーファーや重量物輸送フリートと汎用輸送のアウトソーシングを組み合わせ、資本と機動性のバランスを取りながら2031年にかけて6.18%のCAGRで成長しています。

チリ国内で最も専門的な物流需要を生み出している地域はどこですか?

アントファガスタとアタカマが重量物採掘輸送フローを支配し、サンティアゴが保税倉庫保管を集中させ、ロス・ラゴス〜アイセン回廊が温度管理された鮭輸出の拠点となっています。

最終更新日: