黒鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

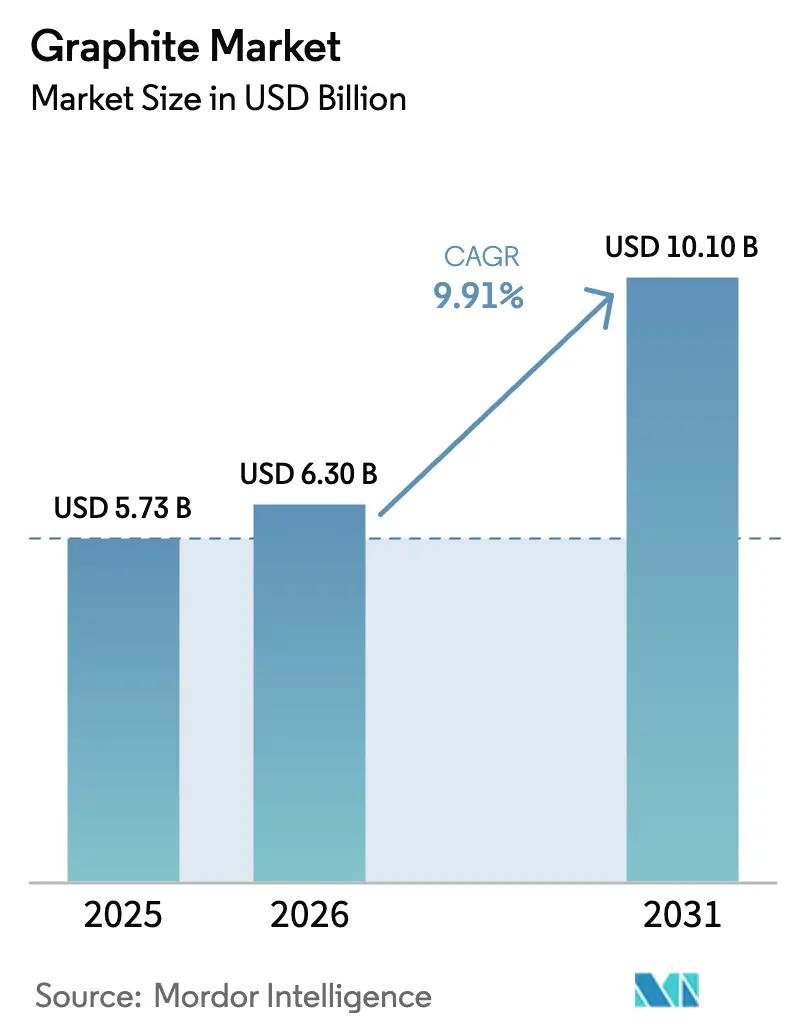

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 10.10 十億米ドル |

| 成長率 (2026 - 2031) | 9.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる黒鉛市場分析

黒鉛市場規模は2025年に57億3,000万米ドル、2026年に63億米ドルと予測され、2031年までに101億米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.91%で成長します。この勢いは、リチウムイオン電池ギガファクトリーへの記録的な設備投資、電気アーク炉(EAF)製鋼への移行、および半導体向け超高純度合成グレードへの需要増加によって牽引されています。電池陽極メーカーは原料確保のために鉱山から陽極までの垂直統合を加速させ、製鋼メーカーはニードルコーク不足に備えて長期電極契約を締結しました。中国の2023年輸出ライセンス制度を受けたサプライチェーンの再編により、2025年には北米および欧州で18億米ドルの設備増強計画が発表され、黒鉛市場の地理的再均衡が浮き彫りになりました。シリコン強化陽極はプレミアム電気自動車(EV)における黒鉛使用量を削減する恐れがありますが、コスト重視のリン酸鉄リチウム(LFP)化学系の普及およびカーボンネガティブなバイオベース合成ルートの台頭により、長期需要は拡大軌道を維持しています。

主要レポートのポイント

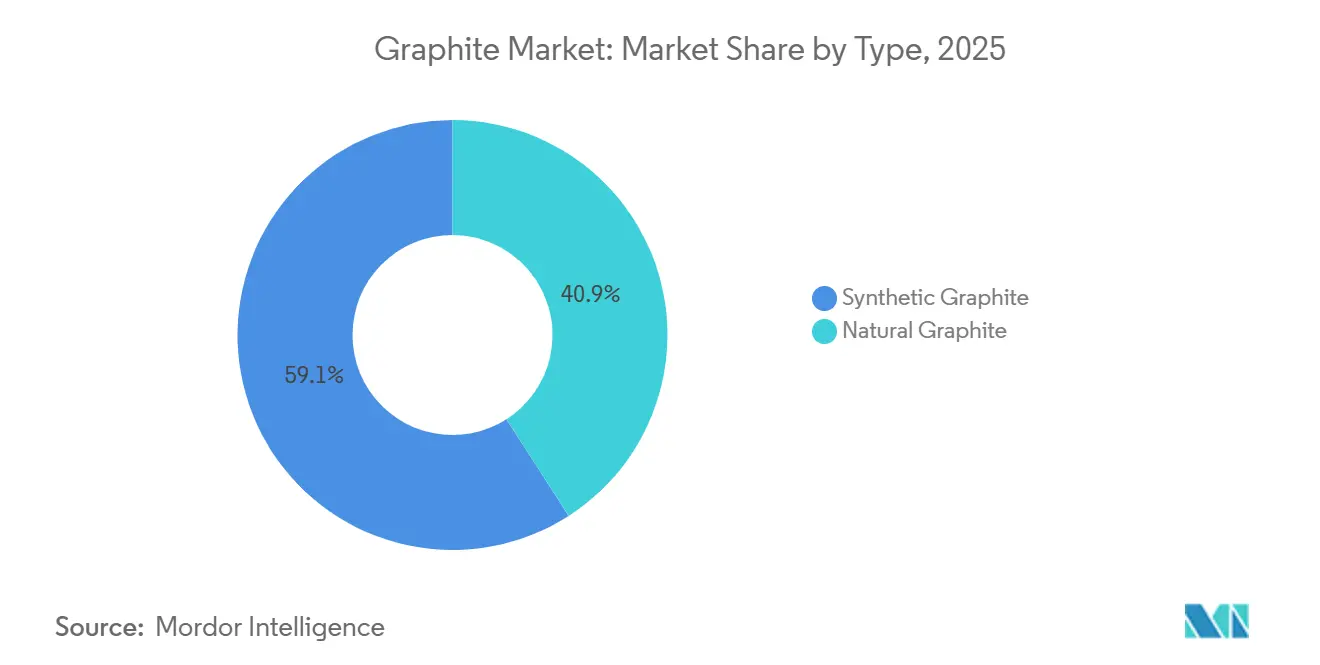

- タイプ別では、合成グラファイトが2025年のグラファイト市場シェアの59.09%を占めてトップとなった。天然グラファイトの市場シェアは、予測期間(2026年~2031年)中に12.29%のCAGRで成長する見込みである。

- 用途別では、バッテリーが2025年のグラファイト市場規模の40.98%を占め、2031年にかけて17.94%のCAGRで拡大している。

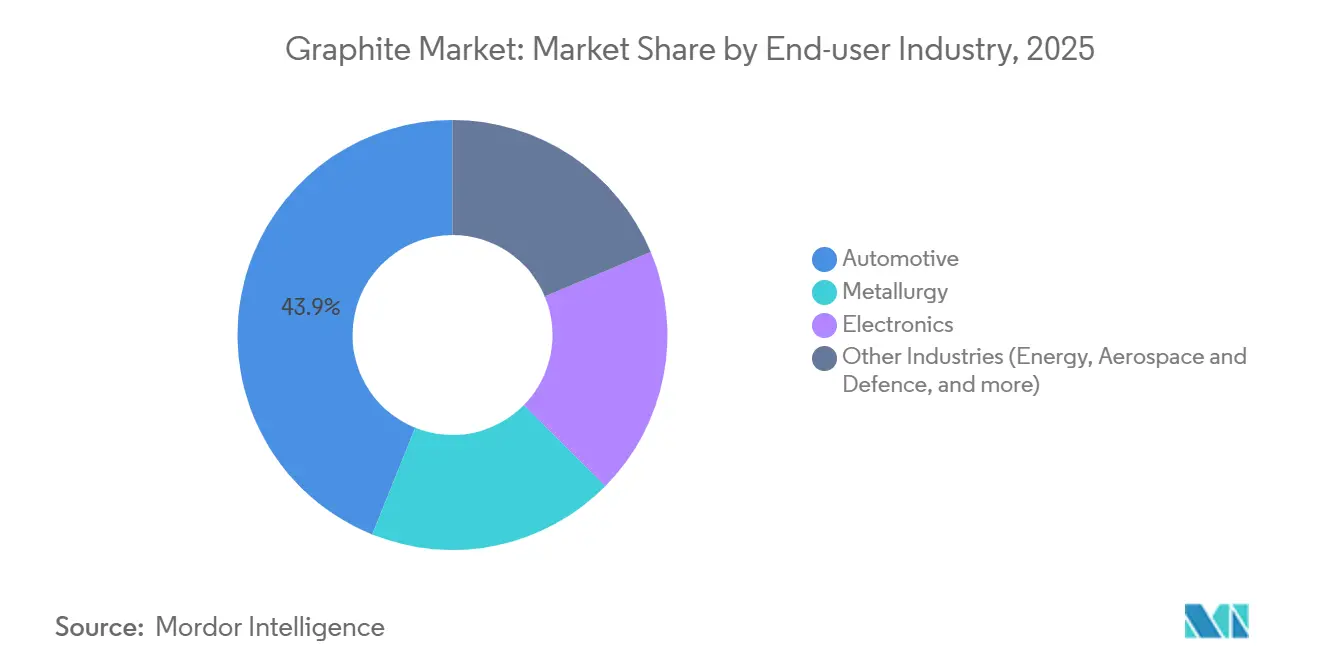

- エンドユーザー産業別では、自動車が2025年のグラファイト市場規模の43.91%のシェアを保有し、2031年にかけて16.99%のCAGRで拡大する見込みである。

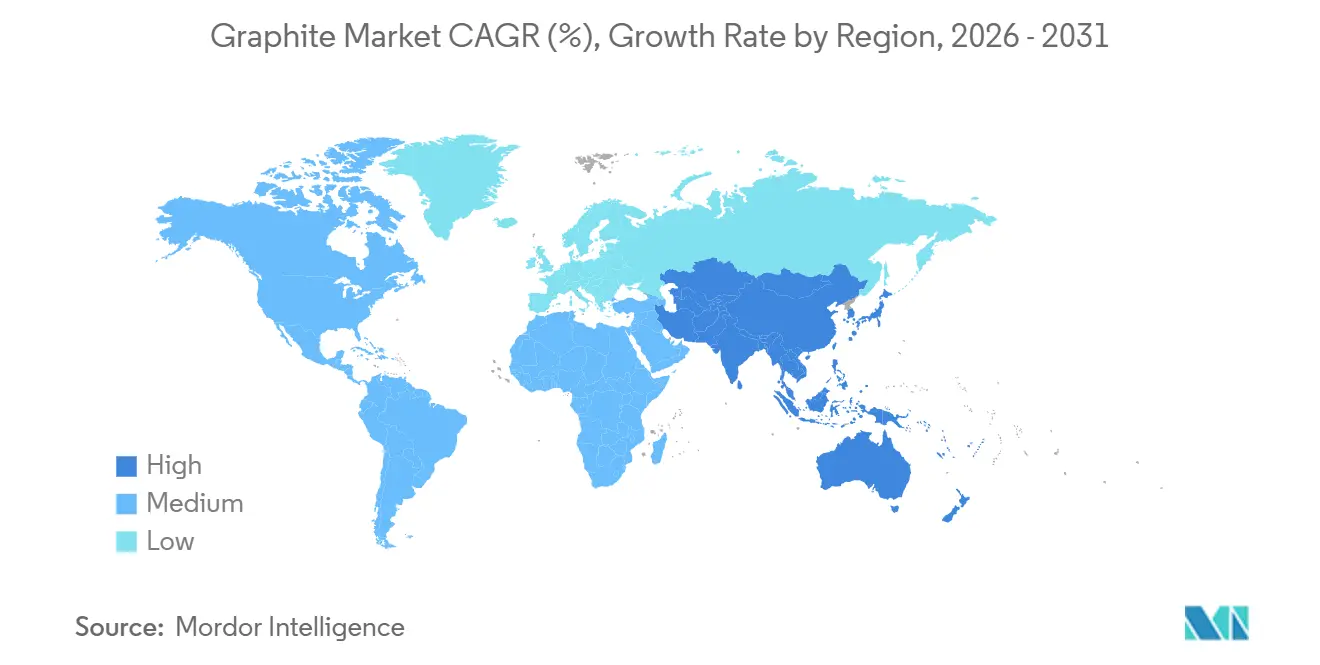

- 地域別では、アジア太平洋地域がグローバルグラファイト産業の2025年収益の55.72%を占め、2031年にかけて11.34%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

グラファイト市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リチウムイオン電池ギガファクトリー建設の急増 | +3.80% | アジア太平洋を中核とし北米に波及するグローバル | 中期(2〜4年) |

| 電気アーク炉(EAF)製鋼能力の拡大 | +2.10% | アジア太平洋、欧州、北米 | 長期(4年以上) |

| 半導体産業における超高純度合成黒鉛への需要増加 | +1.40% | アジア太平洋(日本、韓国、台湾)、北米 | 中期(2〜4年) |

| 中国の輸出ライセンス制度による中国外供給投資の加速 | +1.90% | 北米、欧州、オーストラリア | 短期(2年以内) |

| バイオベース「グリーン」合成黒鉛ルートの台頭 | +0.80% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池ギガファクトリー建設の急増

バッテリーグレードのグラファイト需要は、新たなギガファクトリーが毎年約150 GWhのセル容量を追加するにつれ、2024年の90万トンから2030年までに270万トンへと3倍になる見込みである[1]国際エネルギー機関、「バッテリー・鉱物アウトルック2025」、iea.org。BTR New Material Groupは、CATLおよびBYDとの契約を確保するため、2025年に年産12万トンのアノード生産能力を追加した。Vianodeは、1億5,000万ユーロの出資を受けてノルウェーに年産1万トンの合成グラファイト工場を稼働させ、中国以外の供給を求める欧州の買い手を対象としている。米国では、Syrah ResourcesのVidaliaファシリティが、2億2,000万米ドルのエネルギー省ローン保証を獲得した後、2025年半ばまでに年産11,250トンに達した。LFP化学はアノード充填量を15%引き上げ、ハイエンドセルにおけるシリコン代替リスクを相殺している。

電気アーク炉製鋼能力の拡大

脱炭素化政策が高炉転換を促進するなか、EAF製鋼に必要な黒鉛電極は2024年の85万トンから2030年までに年間110万トンへと増加する見込みです。HEG Limitedはインドのインフラ主導の鉄鋼需要に対応するため、2025年度に設備稼働率を72%まで引き上げました。Graphite Indiaは東南アジアおよび中東の顧客を対象に、年産2万トンの超高出力電極ラインを追加しました。ドイツのSalzgitter AGは2029年までに年間8,000トンの電極需要を追加するEAF転換を計画しています。超高出力電極は30%の価格プレミアムを持ちながら、炉のエネルギー消費を15%削減し、製鋼所の経済性を向上させます。

半導体における超高純度合成黒鉛への需要増加

先端チップパッケージングには1,500 W/m-Kを超える熱界面材料が必要であり、この仕様は50 µm未満の超高純度合成グラファイトによって満たされる。グラファイト産業において、Tokai CarbonおよびNippon Kokuen Groupは、灰分を5 ppm以下に低減することで、2025年にこのニッチ市場の65%を供給した。TSMCのアリゾナ工場はCVDルツボ向けに年間120トンの高純度グラファイトを消費しており、インテルのオハイオ複合施設は2027年以降に年間約200トンを必要とする見込みである。SGL CarbonのSIGRAFLEXシートは、50 µm未満のスタックで500 W TDPを放散することにより、ヒートスプレッダーセグメントの40%を獲得した。年産量はわずか1万5,000トンに過ぎないが、バッテリーグレード材料の5〜8倍の価格プレミアムが、認定サプライヤーにとって魅力的なマージンを生み出している。

中国の輸出ライセンス制度による中国外供給投資の加速

北京の2023年輸出ライセンス要件は当初、世界の黒鉛貿易の5分の1を凍結しましたが、2025年11月の許可証の選択的停止により、同年に18億米ドルの西側諸国の設備増強計画が促進されました。Syrah Resourcesは米国連邦政府の支援を受けてVidaliaを拡張し、中国の加工を迂回しました。Northern Graphiteはオンタリオ州のBissett Creek鉱山を再稼働させ、カナダの陽極ラインに年産2万5,000トンの精鉱を供給します。Vianodeのノルウェー施設は中国生産者に対して90%低いカーボンフットプリントと10%のコスト優位性を約束しています。規制措置により2025年第1四半期に中国の合成黒鉛価格が一時12%上昇しましたが、年末までに新たな西側供給が急騰を緩和しました。

グラファイト市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成黒鉛向けニードルコーク原料のボトルネック | -1.20% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| 精製ラインにおける厳格なフッ化水素排出規制 | -0.90% | 欧州、中国、北米 | 中期(2〜4年) |

| 電池陽極のシリコン代替によるkWhあたり黒鉛使用量の低下 | -1.00% | 北米、欧州、プレミアムEVセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成黒鉛向けニードルコーク原料のボトルネック

Phillips 66は2024年に石油系ニードルコーク生産から撤退し、年産18万トンの生産能力を消失させ、世界供給を15%逼迫させました。GrafTechの2025年第1四半期の電極出荷量は低硫黄コークの調達難により22%減少しました。スポット購入者は2025年上半期に18%の価格上昇を経験し、日本および中国の大手企業はトン当たり500米ドルのプレミアムで複数年のコールタールピッチ契約を確保しました。超高出力電極に適したニードルコークを生産する製油所は世界で十数か所しかなく、2022年以降に拡張を発表した企業はありません。混合原料は電極寿命を10%短縮するため、プレミアム炉での採用が制限されています。

電池陽極のシリコン代替によるkWhあたり黒鉛使用量の低下

Sila Nanotechnologiesのタイタンシリコンアノードは、2025年にメルセデス・ベンツEQGセルに初めて搭載され、グラファイトの20%を置き換えながら体積エネルギー密度を800 Wh/Lに引き上げた[2]。Group14 Technologiesは、膨張破損なしに30%のシリコン充填が可能なSCC55シリコン炭素複合材料の年産2,000トンを拡大した。IEAのモデルでは、シリコンブレンドが2030年までにEVバッテリー容量の35%に達し、グラファイト産業全体でグラファイト使用量をkWh当たり0.9 kgから0.7 kgに削減するとされている。しかし、コスト重視のLFPパックは依然としてグラファイトを多用しており、2025年のEVモデルのうちシリコンアノードを採用したのはわずか12%にとどまる。したがって、この代替は破壊的な力というよりも、緩和的な力として作用している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グラファイト市場セグメント分析

タイプ別:

合成の優位性に対する天然の復活合成グラファイトは、バッテリーアノードおよび超高出力電極における純度面での優位性により、2025年の市場シェアの59.09%を維持した。しかし天然グレードは、耐火物、潤滑剤、膨張グラファイト製品におけるコスト優位性に支えられ、2031年にかけて12.29%のCAGRで拡大すると予測されている。天然精鉱は2025年に平均800〜1,200米ドル/トンであったのに対し、バッテリーグレードの合成品は4,500〜6,500米ドル/トンであり、このスプレッドがコスト意識の高い買い手を促している。天然グラファイト用途のグラファイト市場規模は、合成品が絶対的な収益では高い水準を維持するとしても、合成品よりも速いペースで拡大する見込みである。

生産拠点は分岐しつつある。中国、日本、韓国が依然として合成能力の78%を占めているが、北米と欧州は2025年に年産6万トンを追加し、供給安全保障を改善した。天然グラファイトは、モザンビーク、タンザニア、マダガスカル、ブラジルにわたる地理的多様性から強みを得ており、これらの合計埋蔵量は1億トンを超える。エネルギー集約的な黒鉛化プロセスは合成メーカーを炭素価格リスクにさらす一方、天然加工はトン当たりの電力消費量が5分の1であり、再生可能エネルギーを活用した選鉱プラントからの恩恵がますます大きくなっている。

用途別:

電池が電極および耐火物を上回る成長電池は2025年需要の40.98%を吸収し、EV生産が3,000万台を目標とし定置型蓄電が500GWhに達するにつれ、2031年にかけてCAGR 17.94%で力強く成長する見込みです。電池単独の黒鉛市場規模は今十年末までに60億米ドルを超え、2026年水準の2倍以上になると予測されます。EAF製鋼向け電極は、鉄鋼市場の循環性と電極再利用技術の進歩を反映して拡大する見込みです。

耐火レンガ、鋳造面材、鋳物用途は、アルミニウムおよびマグネシウム製錬所が1,800℃の溶融物に耐性を持つ黒鉛結合ライニングを採用するにつれて進展するでしょう。潤滑剤および摩擦調整剤の進展は、航空宇宙および重機械の需要によって促進されます。熱管理材料は数量的には小さなセグメントですが、300 W/cm²を超える熱を放散するデータセンタープロセッサおよび高出力EVインバーターを背景に急増するでしょう。非電池用途は全体として市場バランスにとって依然として重要であり、EV販売が変動する際にサプライヤーを支えます。

最終用途産業別:

自動車がリード、電子機器が加速自動車は2025年需要の43.91%を占め、最終用途の中で最大の黒鉛市場シェアを持ち、大容量75kWhバッテリーパックおよびシリコンカーバイドインバーターが標準装備となるにつれ、2031年にかけてCAGR 16.99%で拡大する見込みです。半導体、コンシューマーデバイス、データセンターハードウェアにわたる電子機器は、500W熱設計電力を管理できる黒鉛ヒートスプレッダーを必要とするAIアクセラレーターに牽引されて成長する見込みです。このセグメントの重心は日本、韓国、台湾にあり、これらの国々は世界の半導体パッケージング能力の70%を占め、年間約1万5,000トンの超高純度合成黒鉛を消費しています。

冶金はEAF製鋼およびアルミニウム製錬が拡大するものの、より速く成長する自動車および電子機器用途との競合に直面するため、より緩やかなCAGRで成長するでしょう。グリッド電池、燃料電池、原子炉を含むエネルギー用途は、99.9%純度の黒鉛フェルト電極を必要とする200GWhの定置型蓄電追加に支えられて進展する予測です。航空宇宙・防衛は、衛星熱制御パネルおよび極超音速機ノーズコーンが黒鉛の1,500 W/m-Kを超える熱伝導率とアブレーション耐性を活用するため、相当なCAGRを記録するでしょう。これらの特殊グレードはコモディティレベルの10〜15倍の価格を命じ、SGL CarbonやMersenなどの特殊サプライヤーをこのセグメントに引き付けています。電動輸送、AI駆動コンピューティング、再生可能エネルギー蓄電の複合的な牽引力は、したがって需要を高純度合成グレードへと誘導し、精製技術を持たない新規参入者にとっての技術的参入障壁を高めています。

地域分析

アジア太平洋グラファイト市場

アジア太平洋地域は2025年の収益の55.72%を占め、2031年までに11.34%のCAGRで成長すると予測されています。中国は2024年から2025年にかけて、CATLおよびBYDへの供給を目的として年産120万トンの新規合成ラファイト設備を稼働させました。日本と韓国は半導体グレード生産量の65%を占め、TSMC、Samsung、Intelの半導体工場に年間12,000トンの超高純度材料を輸出しています。インドの電極メーカーは、国内の電気アーク炉(EAF)製鉄需要の拡大に対応するため、2025年度の稼働率を72%に引き上げました。このように、アジア太平洋地域のグラファイト市場規模は、鉱山、アノード工場、下流のギガファクトリーにまたがる統合サプライチェーンによって支えられています。

北米グラファイト市場

北米の市場シェアは、国内アノード自給を目指した2025年の12億米ドルの投資に牽引され、拡大が見込まれています。Syrahのヴィダリア工場は2025年に年産11,250トンを達成し、2028年までに年産40,000トンを目標としています。NOVONIXは、2027年に稼働予定のテネシー州における年産30,000トンの合成グラファイト施設建設に向け、米国エネルギー省から1億5,000万米ドルの助成金を獲得しました。カナダのビセットクリーク鉱山は2024年に操業を再開し、年産25,000トンの精鉱を供給する予定です。また、メキシコにおけるTeslaの新設ンテレイ・ギガファクトリーは、2027年までに年間8,000トンのアノード材料を必要とする見込みです。Phillips 66が2024年に撤退したことで地域内の原料供給源が失われたため、ニードルコークスの不足が依然として同地域最大の制約要因となっています。

欧州グラファイト市場

欧州は成長を記録する見通しであり、ノルウェーのVianode工場が牽引役となっています。同工場は2025年3月に1億5,000万ユーロを調達し、2030年までに年産10,000トンから50,000トンへの拡張を計画しています。スウェーデンのTalga Groupは、欧州投資銀行から1億5,000万ユーロの融資を確保し、ヴィッタンギ天然グラファイトプロジェクトを2027年までに年産19,500トンへ拡大する予定で、水力発電を活用することでCO₂排出量1.2 kg/kgを達成します。ドイツのSGL CarbonとフランスのMersenは、半導体および航空宇宙向けに合計年産5,000トンの特殊グラファイト設備を増設しました。2026年から段階的に導入されるEUの炭素国境調整メカニズム(CBAM)は、低排出グラファイトおよびEAF製鉄への需要を促進します。北欧のサプライヤーは安価な再生可能エネギーと欧州ギガファクトリーへの近接性を活かし、グラファイト市場においてグリーンニッチを確立しています。

規制環境

黒鉛のサプライチェーンは、重要鉱物および環境許認可制度の影響を一層強く受けるようになっている。2026年4月、米国と欧州連合は「重要鉱物サプライチェーン強靭化のための行動計画」を発表し、天然黒鉛、人造黒鉛、および下流のアノード材料の適格性審査に関連する貿易およびサプライチェーン安全保障措置における連携強化を示した。

環境面では、黒鉛の採掘・加工プロジェクトは、水質および排出規制の遵守に関連する複数機関の承認を必要とする。米国では、鉱物の採掘・加工に伴う排水はEPA排水基準の対象となり、大規模な鉱山・加工施設の建設にはNEPA審査および連邦許認可プロセス(一部プロジェクト向けのFAST-41適用を含む)への対応が必要となる。オーストラリアでも、州レベルの環境評価プロセスがプロジェクトのスケジュールに影響を及ぼしており、西オーストラリア州環境保護局によるマングリナップ黒鉛プロジェクトへの対応にもそれが表れている。

バリューチェーン分析

黒鉛のバリューチェーンは、(1) 上流の原料供給(天然フレーク精鉱、および石油系ニードルコークスやコールタールピッチなどの人造黒鉛前駆体)、(2) 中流の高度化処理(精製、粉砕、微粒化、および電池用途では球状化とコーティング)、(3) 下流でのアノード活物質、黒鉛電極、耐火物、潤滑剤、熱管理部材への転換にわたる。市場は、厳格な不純物管理と一貫した粒子形状が求められる電池グレード材料のチェーンと、電極性能と信頼性を中心とする冶金用途向けチェーンとに分かれ続けている。

ボトルネックと戦略的な動きは、中流の加工能力と技術に集中している。球状化やその他のアノード加工工程は高稼働率で運転されており、業界推定では80%台半ば程度に達しているとされ、垂直統合と地域化の取り組みを一層強めている。最近の例としては、Allied Graphiteが北米での商用規模アノード材料製造向けの垂直炉システムについてONEJOON GmbHおよびHarper Internationalと提携したこと、International GraphiteとAlkeemiaがイタリアのポルト・マルゲラで既存の産業インフラを活用して建設・適格性審査サイクルを短縮する加工ハブモデルを推進していることが挙げられる。電池OEMによる引き込みも、直接出資や合弁事業として表れており、CATLがバイオ黒鉛開発企業CarbonScapeに20%出資したこと、Northern GraphiteがObeikan Investment Groupと電池アノードプロジェクトのための合弁事業枠組みを構築したことなどが含まれる。

競合環境

グラファイト産業は中程度に集約されている。天然グラファイトでは、40社以上の採掘・加工業者が契約を競っており、Syrah Resources、Northern Graphite、Talga Groupがリーダー格に挙げられる。垂直統合が支配的な戦略とっており、BTR New Material Groupによる2024年のモザンビーク鱗片状黒鉛事業の買収は原材料コストを18%削減した一方、Vianodeの低温合成は完全スケールアップ後に中国製品を10%下回る価格を目指している。Mason GraphiteやTriton Mineralsなどの中小プレイヤーは、規模の優位性がさほど決定的でない膨張グラファイトおよび耐火物ニッチを標的としている。

黒鉛産業リーダー

GrafTech International

SGL Carbon

BTR New Material Group Co., Ltd.

Shanghai Shanshan Technology Co., Ltd.

Syrah Resources Limited

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグラファイト市場企業

- Graphit Kropfmühl GmbH

- Asbury Carbons

- BTR New Material Group Co., Ltd.

- Fangda Carbon New Material Co., Ltd.

- GrafTech International Ltd.

- Graphit Kropfmühl GmbH

- Graphite India Limited

- HEG Limited

- Imery

- Mason Resources Inc.

- Mersen

- Nippon Kokuen Group

- Northern Graphite

- POCO

- Resonac Holdings Corporation

- SGL Carbon

- Shanghai Shanshan Technology Co., Ltd.

- Syrah Resources Limited

- Tokai Carbon Co., Ltd.

- Triton Minerals Limited

市場機会と将来展望

ホワイトスペースは、中国以外での電池アノードグレード加工(精製、球状化、コーティング、黒鉛化)、および調達・情報開示要件に対応する低炭素な人造黒鉛ルートに集中している。欧州は、EU重要原材料法の枠組みのもとで、現地化された加工に資本を配分しており、International GraphiteとAlkeemiaによる、イタリアのポルト・マルゲラに年間10,000トンの黒鉛加工ハブを設立するための拘束力のある合弁事業もこれに含まれる。北米もまた、上流の資源確保から下流のアノード活物質生産拡大へと移行しており、Graphite Oneがオハイオ州の拠点を確保し、2028年第4四半期までに人造黒鉛能力25,000トン/年を目標とするアノード活物質工場のエンジニアリング契約を実行したことがその例である。

機会は、既存の主要拠点以外のアジアにおける電池アノード生産能力の増強、および自動車メーカーやセルメーカーの適格性審査リスクを低減する統合型鉱山-材料モデルにも広がっている。Posco Future Mは、ベトナムにおける年間55,000トンの人造黒鉛アノード工場に対し2億3,900万米ドルの投資を発表し、地域のアノード供給に新たな拠点を加えた。同時に、Titan Miningが実証施設からの出荷を開始し、統合型キルボーン黒鉛プロジェクト(年間40,000トン)のフィージビリティスタディを開始したこと、Nouveau Monde Graphiteがマタウィニーおよびベカンクールの第2段階のフィージビリティを更新したことなど、プロジェクトの成熟に向けた動きが見られ、EVおよび定置型蓄電の規模拡大に連動した生産量拡大の継続的な道筋、さらにEAF電極や電子機器向け特殊黒鉛といった非電池セグメントも示されている。

グラファイト市場における最近の業界動向

- 2026年5月:BTR New Material Groupは、モロッコにおける産業プロジェクトの進展を報告し、電気モビリティおよび電池技術のバリューチェーンに関連する総投資額はモロッコディルハム60億(約6億5,000万米ドル)とされた。この拡張は、アノード関連製造の地理的多様化を支え、既存の加工拠点以外での生産を求める顧客にとっての供給選択肢を強化する。

- 2026年3月:GrafTech Internationalは、未契約量向けの黒鉛電極について、1メトリックトンあたり600米ドルから1,200米ドルの最低価格引き上げを即時発効で発表した。この変更は、大径電極セグメントにおける供給の引き締まりと価格規律の継続を示すもので、消耗材コストと契約対応を管理するEAF製鋼業者への影響が指摘される。

- 2024年7月:Graphit KropfmuhlはBASFと提携し、ドイツのハウゼンベルク工場向けの再生可能エネルギー証書を確保した。この契約により当該拠点の炭素排出量プロファイルが低減し、EUの電池・産業サプライチェーンにおける情報開示要件の厳格化に備える下流顧客を支援した。

グラファイト市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査における黒鉛市場は、産業用途に販売される黒鉛の価値を対象とし、主要な消費地域および一般的に取引される形態にわたって天然黒鉛および人造黒鉛を集計している。

対象範囲の除外:グラフェン、カーボンファイバー、ダイヤモンドライクカーボンコーティングなどの隣接炭素材料および高度誘導体は、本市場には含まれない。

セグメンテーション概要

- タイプ別

- 天然黒鉛

- 合成黒鉛

- 用途別

- 電極

- 耐火物、鋳造および鋳物

- 電池

- 潤滑剤

- その他の用途(熱管理材料、摩擦製品・ブレーキライニングなど)

- 最終用途産業別

- 冶金

- 電子機器

- 自動車

- その他産業(エネルギー、航空宇宙・防衛など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールを把握し、生産、貿易、使用パターンについて妥当な出発点を設定するために用いられた。USGSの鉱物統計、各国地質調査機関、国連貿易統計(Comtrade)による貿易フロー、およびIEA系機関が公表するエネルギー・輸送統計などの公開データセットや参考資料、さらにアノードおよび耐火物消費に関する査読済み論文を確認した。

これらの指標を市場価値に結び付けるため、企業の開示資料、投資家向け説明資料、プロジェクト発表、および評判の良い経済メディアも活用し、生産能力の増強や稼働開始のタイムラインを把握した。価格動向については、公開されている通関単価および公表ベンチマークを用いて相互確認を行い、異常値を除去した。一部のケースでは、企業財務や報道を追跡する有料サブスクリプション、および輸出入の出荷レベルデータベースが、出荷経路とタイミングの確認に役立った。ここに挙げたソースは例示であり、データ収集、検証、および調査内容の明確化のために他の公開・公式ソースも参照した。

一次インタビューおよび調査

一次調査は、黒鉛が実際にどのような用途で使用されているか、天然と人造のルート間で需要がどのように分かれているか、用途別に価格がどのように交渉されているかを検証することに重点を置いた。生産者、加工業者、トレーダー、流通業者、および大口最終需要者と意見交換を行い、公開データでは埋められないギャップを解消するため、APAC、EMEA、南北アメリカの地域差を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC:44% |

| ミドルティア:46% | 部門/事業責任者:35% | EMEA:36% |

| 小規模プレーヤー:18% | マネージャー:52% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、生産、貿易データ、下流消費指標を用いて地域別の黒鉛需要プールを再構築するトップダウン方式から始まり、用途別の価格ロジックを用いて価値に変換される。これを実用的に行うため、天然対人造の比率、電池アノード材料の需要シグナル、耐火物や電極に影響を与える鉄鋼・鋳造の生産動向、主要消費国における輸入依存度、および各グレードの観察可能な価格帯といった変数を活用した。

地域別の合計値を形成した後、これを検証するために選択的なボトムアップ推計を用いた。例えば、公開更新情報で開示されるサプライヤーの出荷量のサンプリング、典型的な契約規模に関するチャネル関係者との議論、および一部の可視性の高い用途における出荷量×平均販売価格の単純な見方などである。小規模市場でデータが欠落している場合は、貿易集約度や最終用途の生産量といった代理指標を用い、インタビューでの確認が得られた場合にのみ前提を維持した。

予測は主に、価格および出荷量の指数平滑法など短期系列トレンド手法で補完されたシナリオ分析によって行われた。これは、電池投資と生産能力増強における段階的変化によって需要が変動しうるためである。最終的な見通しは、新規供給がどれだけ迅速に立ち上がるか、電池需要の拡大が用途構成をどのように変化させるか、そして供給の引き締まりや過剰供給の期間の後に価格がどのように正常化するかを反映している。

データ検証と更新サイクル

出力結果は、モデルが実際の市場シグナルから逸脱しないよう、複数のチェックを通じて検証された。トン当たりの推定価値を公開ベンチマークと比較し、地域別需要シェアを貿易・生産の実態と照らして確認し、内部承認前に大きな前年比変動を再確認した。

インタビューでのフィードバックや新たな公開発表によって大きな差異が生じた場合は、前提を見直し、モデルの該当部分を再構築した上で、再度レビューを行った。本レポートは年1回更新され、大規模な生産能力増強、政策変更、または価格の急変動が見通しに大きな影響を与える場合には、その都度中間更新が行われる。提出前には、アナリストが最終確認を行い、数値が最新の入手可能な情報を反映していることを確認する。

Mordor Intelligenceの黒鉛市場規模と他の公表推計との比較

公表されている黒鉛市場の数値は、表面的には同様のテーマを扱っているように見えても、対象範囲、基準年、価格算定手法が必ずしも一致しないため、大きく異なることがある。差異は、研究が下流の炭素材料を含めているか、積極的な電池成長の前提を適用しているか、あるいはグレードや用途による価格差を反映しない単一の混合価格を用いているかによっても生じる。

主なギャップは、電池チェーンのどの部分の価値が評価されているか、そして天然黒鉛と人造黒鉛が用途別にどのように価格付けされているかから生じることが多い。一部の推計は、混合価格や、より広い定義を用いており、アノードに関連する高付加価値の加工品を取り込む場合があり、これは取引される黒鉛材料および最終用途消費に基づく算定と比較して総額を押し上げる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.30 B (2026) | |

| グローバルコンサルティング企業A | USD 20.38 B (2024) | より早い基準年を用い、アノードに関連する高付加価値の加工品を取り込むより広範なバリューチェーンの視点を適用しているように見え、取引される黒鉛材料と比較して価値を押し上げている。 |

| 業界出版社B | USD 8.33 B (2025) | 異なる基準年と、より平均化された価格構造を用いており、これはグレード別の価格分散を過小評価し、価値の観点で天然対人造の構成比を変化させる可能性がある。 |

この比較から、基準年の選定と、黒鉛価値として何を計上するかが、差異の背後にある最大の2つの要因であることがわかる。出荷量を生産および貿易フローに結び付け、その上でインタビューに基づく確認を伴う用途別の価格算定を適用することで、この推計は再現可能な手順に基づいて追跡可能な状態を維持しており、これはMordor Intelligenceが適用しているモデリング上の規律である。

レポートで回答される主要な質問

EV電池における黒鉛需要はどのくらいの速さで成長していますか?

電池陽極は、世界のEV生産が3,000万台を目標とするにつれ、2026年〜2031年にCAGR 17.94%で成長する予測です。

どの地域が黒鉛の生産と消費をリードしていますか?

アジア太平洋は2025年の売上高の55.72%を占め、供給と需要の両面で支配的な拠点であり続けています。

シリコンは電池における将来の黒鉛使用にどのような影響を与えますか?

シリコンブレンド陽極は2030年までに黒鉛使用量をkWhあたり0.9kgから0.7kgに低下させる可能性がありますが、コスト重視のLFPセルでは黒鉛が依然として主流です。

低炭素黒鉛生産を先導している企業はどこですか?

Vianode、Talga Group、Levidianは、従来の合成ルートと比較してゆりかごから工場出荷口までの排出量を40%〜100%削減するプロセスを拡大しています。

黒鉛市場の現在の市場規模はどのくらいですか?

黒鉛市場の現在の市場規模はどのくらいですか?

最終更新日: