白色セメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

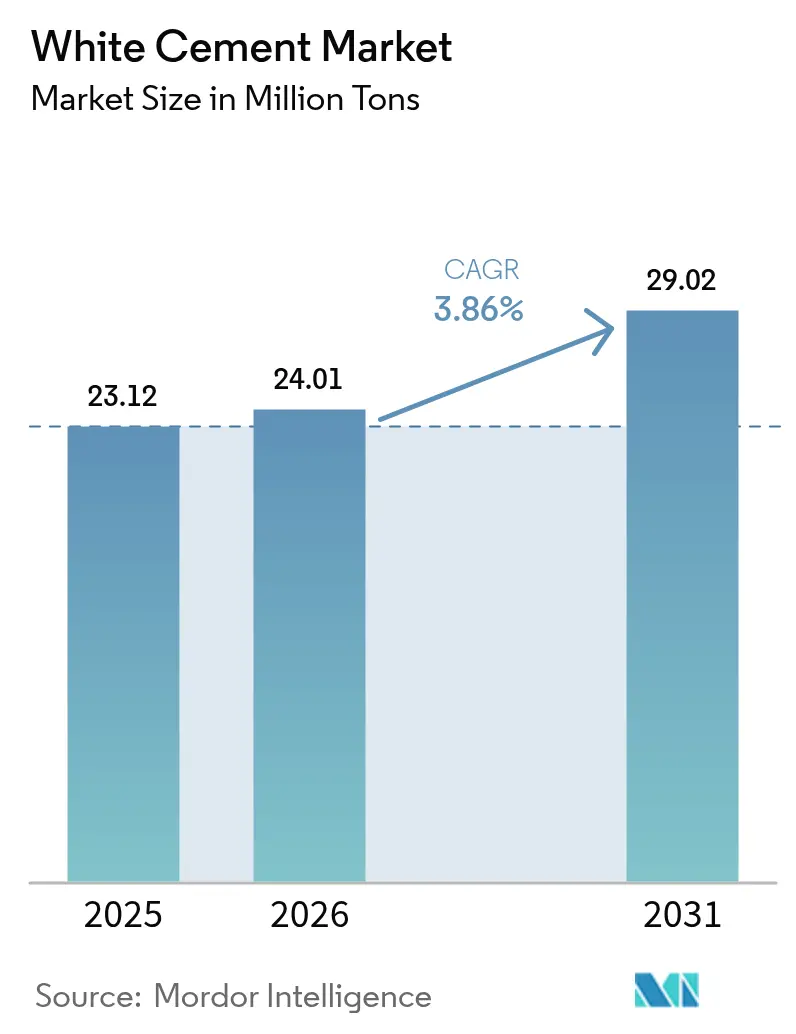

| 市場取引高 (2026) | 24.01 百万トン |

| 市場取引高 (2031) | 29.02 百万トン |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる白色セメント市場分析

白色セメント市場規模は、2025年の2,312万トンから2026年には2,401万トンに成長し、2026年~2031年にかけてCAGR 3.86%で2031年までに2,902万トンに達すると予測されています。アジア太平洋地域における堅調な住宅改修需要、温暖な気候でのクールルーフシステムの採用、中東における高級ファサードプロジェクトの波が、超低鉄分石灰岩の供給制限による設備拡張の制約があるなかでも需要を下支えしています。生産者は低炭素配合と厳格な色彩管理プロトコルによって差別化を図る一方、建築家は現代的な美観と持続可能性の基準を満たすためにL*値90以上の一貫性を求めています。高純度採石場への垂直統合により既存企業はコスト上の優位性を持つ一方、自社原材料を持たない新規参入者は輸送費と原料価格変動によるマージン圧力に直面しています。全体として、白色セメント市場はニッチな装飾用結合材から、視覚的魅力と機能的な熱反射・光触媒特性を兼ね備えた主流ソリューションへと移行し続けています。

主要レポートのポイント

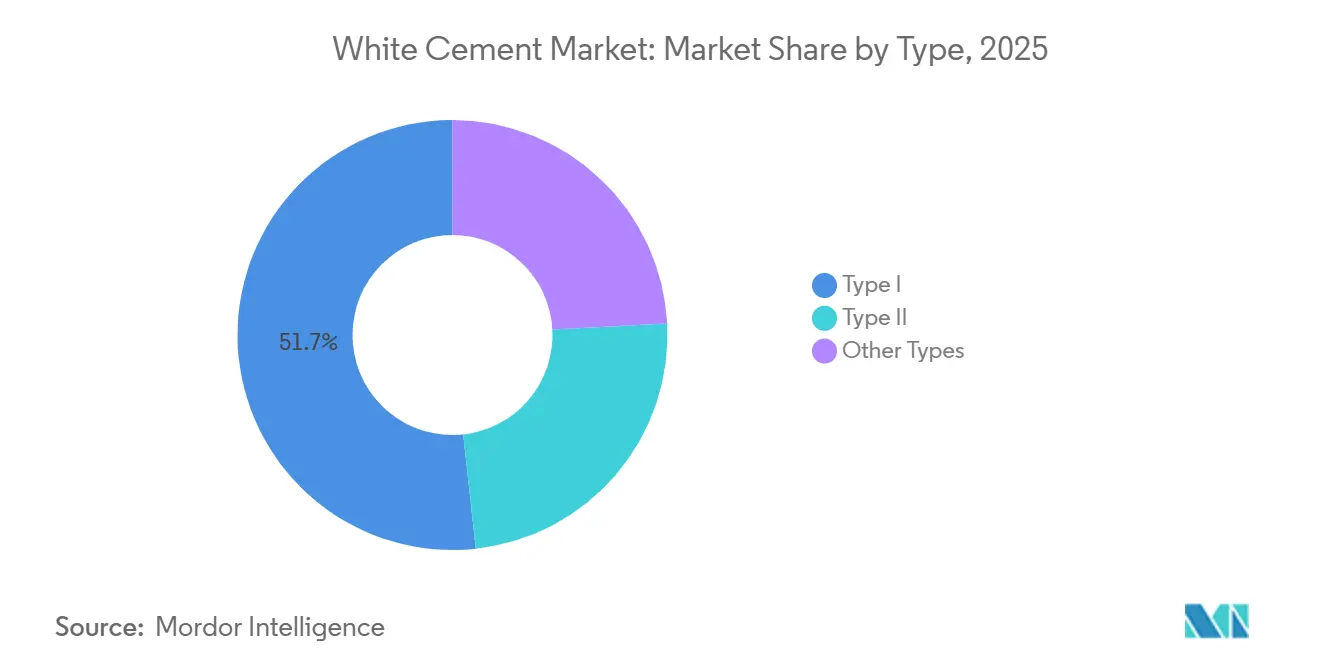

- タイプ別では、タイプIが2025年の白色セメント市場シェアの51.72%を占め、2031年にかけてCAGR 4.11%で成長すると予測されています。

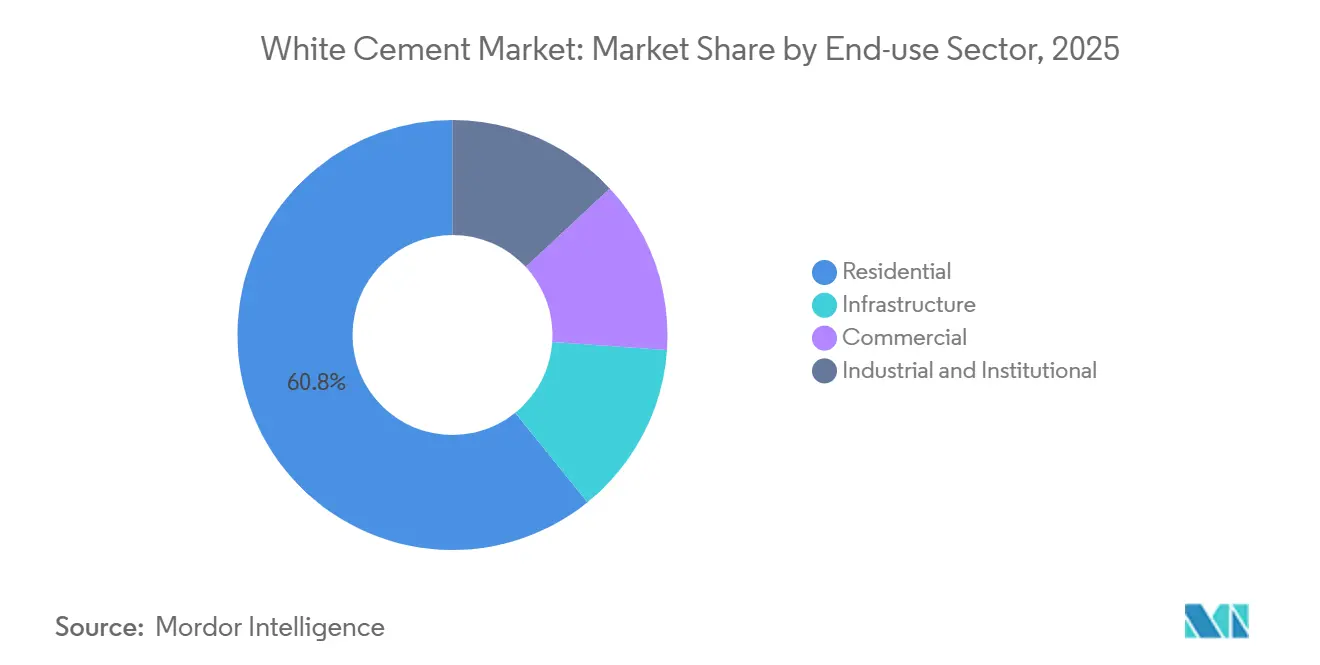

- 最終用途セクター別では、住宅が2025年の白色セメント市場シェアの60.81%を占め、2031年にかけてCAGR 4.22%で拡大しています。

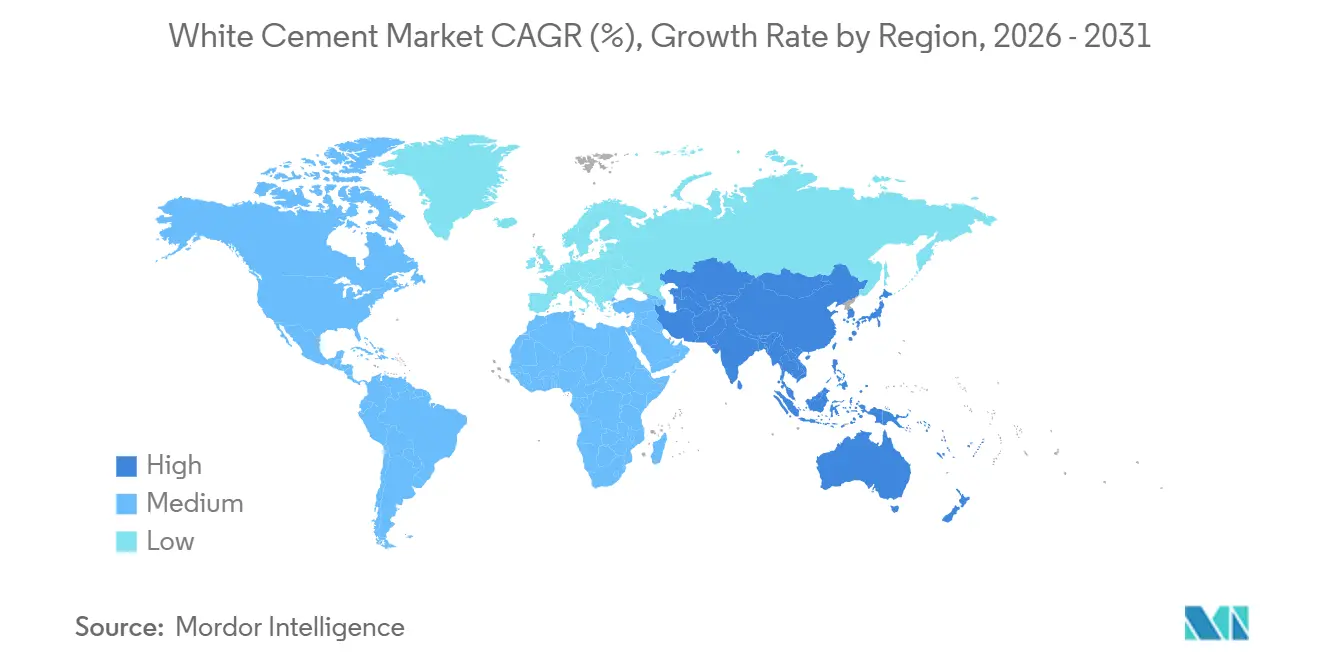

- 地域別では、アジア太平洋が2025年の白色セメント市場シェアの47.56%を占め、2031年にかけてCAGR 4.36%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の白色セメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 装飾・建築建設の急増 | +1.2% | アジア太平洋(インド、ベトナム、タイ)および中東(UAE、サウジアラビア)に集中したグローバル | 中期(2〜4年) |

| アジア太平洋および中東・アフリカにおけるインフラ大型プロジェクト | +1.0% | アジア太平洋中核(インド、ベトナム、インドネシア)、中東(サウジアラビア、UAE、カタール)への波及 | 長期(4年以上) |

| 温暖な気候における熱反射屋根材の需要 | +0.7% | 中東、南アジア、東南アジア、南欧 | 短期(2年以内) |

| 文化遺産修復のプレミアム化 | +0.4% | 欧州(イタリア、フランス、スペイン)、北米(米国の歴史的地区)、アジア太平洋の一部地域 | 長期(4年以上) |

| 低炭素白色PLC・CSAセメントの採用 | +0.6% | 欧州(EN 197-1準拠)、北米(LEED主導)、インドおよびタイでの初期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

装飾・建築建設の急増

開発業者はプレキャストファサード、GFRC(ガラス繊維強化コンクリート)パネル、テラゾーフロアにタイプIの白色結合材を組み込み、人工照明負荷を削減する採光豊かなインテリアを実現しています。ワシントンD.C.のケネディセンター増築やミラノのフォンダツィオーネ・プラダなどの著名な事例は、白色コンクリートが建物のブランド価値を高めながらウェルビーイング目標を支援する方法を示しています。窒素酸化物を分解する光触媒配合は、この素材を都市大気改善のための機能的手段としてさらに位置づけています。ムンバイやホーチミン市のアジア太平洋高層マンションでは、湿気に耐える白色セメントタイル接着剤やグラウトの使用が増加しており、製品が高級品から主流へと移行していることを示しています。3Dプリンティング研究室でのロボット押出成形も超白色・低粘度ペーストを必要とし、白色セメント市場を新興建設技術にさらに深く組み込んでいます。

アジア太平洋および中東・アフリカにおけるインフラ大型プロジェクト

インドの国家インフラパイプラインやサウジアラビアのビジョン2030などの公共支出計画は、美観と高アルベド要件の両方を満たす必要がある橋梁、地下鉄、文化センターに白色セメントを組み込んでいます。SCGセメントの300万トン規模のベトナム複合施設は、米国、オーストラリア、サウジアラビアへの輸出によってこの需要を取り込む一方、将来の供給確保に向けて日産8,000トンの低炭素キルンを計画しています。NEOMや未来博物館などの大型プロジェクトは、熱反射外皮に対する地域の選好を浮き彫りにし、従来グレーセメントが主流だった重土木工事への白色セメント市場の展開を拡大しています。

温暖な気候における熱反射屋根材の需要

カリフォルニア州のタイトル24やGCCグリーンビルディング義務などのエネルギーコードは、太陽反射率指数(SRI)スコアが90を超える屋根システムを評価しています[1]米国エネルギー省、「建築エネルギーコードプログラム」、energy.gov。白色セメントタイルは太陽放射の70〜80%を反射し、国際エネルギー機関によれば屋根温度を最大30℃低下させ、冷房負荷を10〜30%削減します。JKセメントのJK White+屋根タイルプログラムは、石綿や粘土製品からのアップグレードを求める消費者がいるインドの第2層都市を対象とし、白色セメント市場を大衆住宅向けの省エネ素材として確立しています。開発業者は15〜20%の価格プレミアムを受け入れています。なぜなら、ライフサイクルコストの節約が5〜7年以内に初期費用を相殺するからです。

文化遺産修復のプレミアム化

保存建築家は、イタリア、フランス、スペインのユネスコ遺産における歴史的石灰モルタルに合わせるため、低アルカリ白色ブレンドを指定しています。ボストンやチャールストンでの同様のプロジェクトでは色彩の忠実性と通気性が求められ、標準グレードに対して30〜50%の価格上乗せが生じています。インドとタイの政府補助金は、精巧な漆喰細工を再現するために白色セメントの微細粒子径を活用した寺院修復に資金を提供しています。数量は依然として少ないものの、マージン貢献は大きく、生産者は修復グレード専用の小ロット生産ラインを維持するよう促されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低鉄分原材料の希少性 | -0.8% | 高純度石灰岩鉱床が不足する地域(サハラ以南アフリカ、南米の一部)で深刻なグローバル課題 | 長期(4年以上) |

| 代替燃料および補助セメント材料(SCM)による色彩品質リスク | -0.5% | 欧州(高い代替燃料義務)、アジア太平洋(SCGセメントの45〜50%目標)、北米(PLCの採用) | 中期(2〜4年) |

| クリンカー代替割当による白色セメント仕様の低下 | -0.3% | 欧州(EN 197-1準拠)、北米(ASTM C595採用)、インドおよび中国への初期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超低鉄分原材料の希少性

白色セメントにはFe₂O₃が0.5%未満の石灰岩が必要ですが、そのような地質はラジャスタン州、北部ベトナム、一部の地中海沿岸地域以外では稀です。新規採石場の探査と許可取得には7年以上かかる場合があり、設備増強が需要に遅れをとるため、グレーセメントに対する価格プレミアムが維持されています。アジアペインツのフジャイラ工場は原料を輸入しており、輸送費の変動にマージンが左右される一方、サハラ以南の生産者は経済的に実行可能な鉱床の確保に苦労しています。その結果生じる供給逼迫は自社鉱山を持つ既存企業に有利に働き、急速な設備増強を抑制し、白色セメント市場の成長軌道を緩やかにしています。

代替燃料および補助セメント材料(SCM)による色彩品質リスク

バイオマス灰はクリンカーを暗色化させる鉄やマンガンを持ち込む可能性があり、フライアッシュや高炉スラグ微粉末(GGBFS)はFe₂O₃濃度が高く、高級ファサードに必要なL*目標値を損なう恐れがあります。欧州のクリンカー代替率30〜40%を求める義務がこの緊張を高め、生産者はCO₂削減目標と色彩性能のバランスを取ることを余儀なくされています。追加的なろ過、燃料前処理、フィーダー校正システムにより運営コストが5〜10%上昇し、グレーセメントとのスプレッドが縮小しています。東南アジアや中東の仕様決定者は依然として慎重であり、堅固な白色度保証が確立されるまでは、ランドマークプロジェクトに従来の配合を好んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:タイプIの仕様一貫性が優位性を牽引

タイプIは2025年の数量の51.72%を占め、白色セメント市場シェアの基盤としての役割を確固たるものにしています。タイプIの白色セメント市場規模は2031年にかけてCAGR 4.11%で拡大すると予測されており、硫酸塩抵抗性用途がニッチにとどまるタイプIIを上回っています。そのため生産者はR&D予算をタイプIグレード内の輝度向上と低炭素バリアントに集中させており、他のカテゴリーは比較的停滞しています。

タイプIIは硫酸塩攻撃に直面する沿岸インフラにおいて引き続き重要性を持っています。その他の特殊配合(急硬性・低熱性)は冬季建設や文化遺産修復に使用されますが、数量は少ないままです。最終ユーザーが検証済みの色彩・性能データをますます求めるようになるにつれ、タイプIの標準化されたASTM C150プロファイルが代替品に対する競争上の優位性を強化しています。

最終用途セクター別:住宅セクターが採用をリード

住宅は2025年の白色セメント市場規模の60.81%を占め、2031年にかけてセクター最高のCAGR 4.22%で成長を続けています。インドやインドネシアの中間所得層の消費者は、カビに強い白色セメントグラウトや塗り壁材でキッチンや外装をアップグレードしています。インドでは15,000店舗を超えるディーラーネットワークが小売での入手可能性とブランド認知を確保しています。

商業複合施設やホスピタリティリゾートはランドマークファサードに白色コンクリートを選択していますが、資金調達サイクルと金利感応度が数量成長を抑制しています。工業・機関施設はコスト効率を優先し、白色セメントの使用をロビーやアトリウムに限定しています。インフラは地下鉄や空港における美観義務から恩恵を受け、市民の誇りと観光魅力を高める装飾的な白色要素を徐々に取り入れています。

地域分析

アジア太平洋は2025年の数量の47.56%を占め、2031年にかけてCAGR 4.36%を達成する見込みで、全地域の中で最も高い成長率です。インドは2024年に総セメント消費量4億4,420万トンを記録し、白色セメントはJKセメントのゴタン工場(年産95万トン)を背景にインフラと住宅サイクルに乗って成長しています。ベトナムの需要は2024〜2025年に大幅に増加し、SCGはオーストラリアとサウジアラビアへ余剰生産分を輸出し、地域の白色セメント市場のフットプリントを拡大しています。

北米と欧州は安定しているものの緩やかな成長を示しています。関税コード2523.29に基づく米国の輸入品はプレキャストファサードおよびテラゾー生産者に供給される一方、ASTM C595準拠の石灰岩ブレンドは内包炭素の削減を目指しています[2]米国地質調査所、「鉱物商品概要:セメント2026」、usgs.gov。欧州は高級文化遺産修復と低炭素試験の拠点であり、Cementirのアールボルグ・ホワイトD-Carbの発売が色彩の大幅な犠牲なしにCO₂を40%削減することを示しています。

中東・アフリカはビジョン2030や同様のプログラムを活用し、モスクや文化施設に白色セメントを組み込んでいます。サウジアラビアの建設セクターは中程度の稼働率で操業しており、NEOMやキディーヤは太陽熱取得に対応する超白色ファサードを指定しています。アジアペインツの年産26万5,000トンのフジャイラ工場はGCC向け装飾材料を供給していますが、原材料輸入に依存しており、地域の白色セメント市場における物流リスクを浮き彫りにしています。南米はブラジルを筆頭に都市住宅改修に関連した限定的な成長を記録していますが、設備投資を遅らせる経済的逆風に直面しています。

競合環境

白色セメント市場は、希少な高純度採石場を支配する垂直統合型の既存企業を中心に中程度の集中度を示しています。JKセメントはゴタン複合施設を通じてインドの数量の大部分を掌握し、鉱山から市場までの統合によってマージンを守っています。Cementirのアールボルグホワイトブランドはプレミアムサステナビリティの位置づけで、D-Carbを従来グレードより20〜25%高い価格で設定しながら欧州と北米でLEEDプラチナプロジェクトを獲得しています。

SCGの300万トン規模のベトナム拠点は米国とGCCへの輸出を推進しながら、代替燃料使用率を50%に引き上げる日産8,000トンのキルンに投資しています。これは色彩ドリフトを避けるために厳格な灰分化学管理を必要とする野心的な目標です。HOLCIMとCEMEXは限界工場を売却し、白色製品をデジタルサービスと組み合わせることで、より高マージンのソリューション&プロダクツ部門に注力しています。アジアペインツなどの新規参入者は垂直統合を試みていますが、自社採石場を持たないため、変動する輸送コストと品質管理リスクにさらされています。

新興の破壊的参入者はカルシウムスルホアルミネート結合材を追求していますが、ASTMおよびEN規格に白色度条項が存在しないことが採用を制限しています。サハラ以南アフリカの地理的空白地帯は探査上の障壁と政治的リスクにより未開拓のままであり、既存企業の優位性を維持しています。低炭素要件が厳格化するにつれ、競争優位はCO₂削減とL*安定性のバランスにかかっており、白色セメント産業は高度なプロセス分析と選択的採掘戦略へと向かっています。

白色セメント産業のリーダー企業

Cementir Holding N.V.

JK Cement Ltd.

CEMEX S.A.B. de C.V.

HOLCIM

Çimsa Çimento Sanayi ve Ticaret A.Ş.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:アジアペインツ社は、子会社のAsian White Inc. FZEがフジャイラに新設した白色セメント製造施設で商業生産を開始したと発表しました。同工場の初期生産能力は年間26万5,000トンであり、多角化と国際成長戦略の一環として白色セメント市場に参入するアジアペインツの取り組みを示しています。

- 2025年4月:UltraTech Cement Ltd.はワンダーセメントの白色セメント事業を2億3,500万インドルピーで買収しました。この買収により、パテ生産能力が強化され、ラジャスタン州に戦略的に立地するワンダーセメントの工場が活用されることになります。

世界の白色セメント市場レポートの範囲

白色セメントは高品質なポルトランドセメントであり、鉄分とマンガンを含まず、純白色を必要とする装飾・構造用途向けに特別に設計されています。一般的な用途にはモザイク、テラゾーフローリング、タイルグラウトなどがあります。高い耐久性、耐水性、速硬性、顔料との効果的な混合性を備えています。

白色セメント市場はタイプ別、最終用途セクター別、地域別に区分されています。タイプ別では、タイプI、タイプII、その他のタイプに区分されています。最終用途セクター別では、住宅、商業、工業・機関、インフラに区分されています。レポートはまた、主要地域の21カ国における白色セメントの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| タイプI |

| タイプII |

| その他のタイプ |

| 住宅 |

| 商業 |

| 工業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | タイプI | |

| タイプII | ||

| その他のタイプ | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 工業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、機関、インフラなどの建設セクターで消費される白色セメントが調査範囲に含まれています。

- 製品・用途 - 調査範囲において、タイプIおよびタイプIIなどを含む白色セメントの消費が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の間の化学反応を促進することでコンクリートの硬化時間を短縮するために使用される混和剤です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この素材は特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、接着によって材料を接合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップラミネートなど、建設における多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートと硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標識用塗料、フローリング樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下で型枠、空洞、亀裂に充填するプロセスです。橋梁、海洋用途、ダム、岩盤アンカーなど、さまざまな環境で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和剤 | コンクリート混和剤は、コンクリートの特性を変更するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤(超可塑剤)などを含みます。 |

| コンクリート保護コーティング | 防炭酸化や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂がコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品です。熱と化学薬品への耐性があり、圧力下での強固な結合を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設修復・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより、既存構造物を補強します。 |

| フローリング樹脂 | フローリング樹脂は、床の外観を向上させ、摩耗への耐性を高め、または化学薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なるタイプのフローリング樹脂が利用可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態となり強度を発揮する熱可塑性結合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されています。 |

| 工業・機関建設 | 工業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートや組積造の構造部材の開口目地、亀裂、空洞、ジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など、いくつかの利点があります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適した一体型の完全接着液体ベースコーティングです。コーティングはゴム状の弾性防水膜を形成するように硬化し、アスファルト、ビチューメン、コンクリートなど多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルは、セメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平面と垂直面の両方に塗布できます。住宅複合施設や商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポルトランドセメントと砂にラテックス・ポリマー添加剤を加えたものです。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低減します。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠の表面に噴霧または塗布されます。シリコーン、潤滑剤、ワックス、フッ素化合物などのさまざまな種類の型枠離型剤が、金属、鋼鉄、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティックフロアコーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。硬質または軟質に調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる素材です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響を与える主要な問題です。このため、鉄筋保護材は特にインフラや工業建設において劣化効果から保護するために使用されます。 |

| 修復・改修用化学品 | 修復・改修用化学品は、既存の建物や構造物を修復・復元するために使用される修復モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどを含みます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性など、いくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの硬化時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%〜0.6%の添加量で添加されます。これらの混和剤は水和を遅らせるか、コンクリートを長時間作業可能な状態に保つことでセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件や応力にさらされるものを含む最も過酷な地下構造物の防水用途にも使用される信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性のため、シーラント、接着剤、潤滑剤などに応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋したポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和剤のさまざまな特性を変更するために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%〜0.1%の添加量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させ、コンクリートの耐久性と強度を高めるために使用される混和剤の一種です。精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などのさまざまな減水剤があります。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は、漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の水分や水にさらされる部位に塗布された場合に、水が構造物に浸透したり損傷を与えたりするのを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム