ウェブコンテンツ管理(WCM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

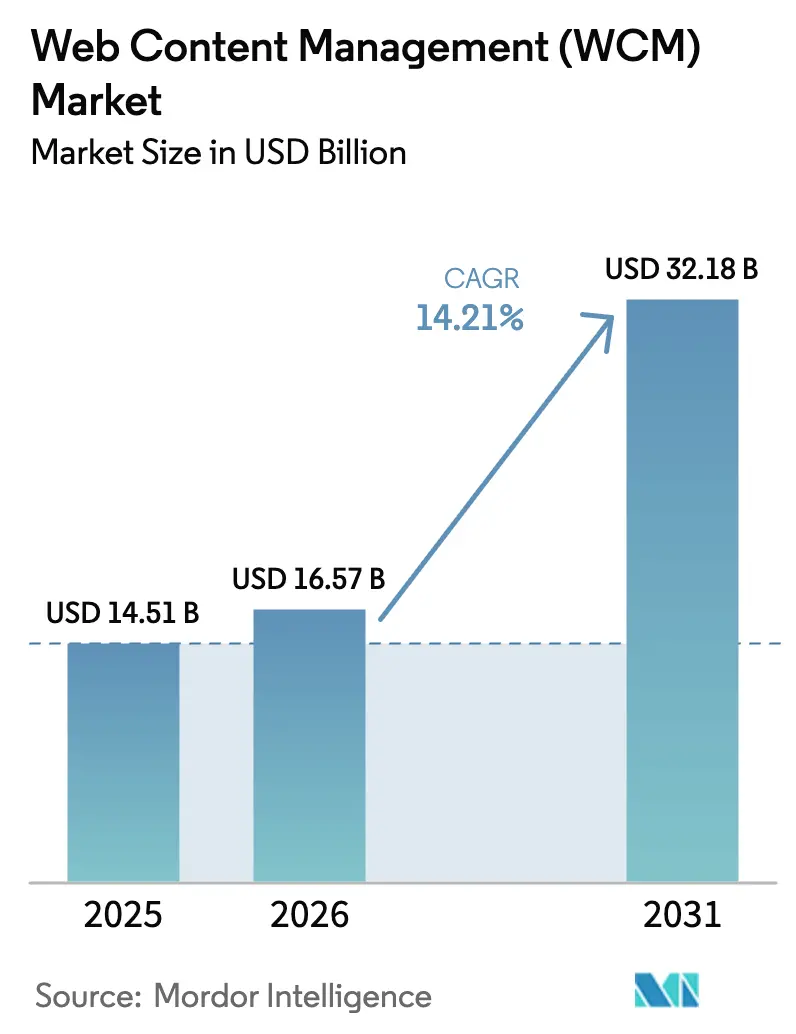

| 市場規模 (2026) | 16.57 十億米ドル |

| 市場規模 (2031) | 32.18 十億米ドル |

| 成長率 (2026 - 2031) | 14.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブコンテンツ管理(WCM)市場分析

ウェブコンテンツ管理市場規模は2025年に145億1,000万米ドルと評価され、2026年の165億7,000万米ドルから2031年には321億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.21%です。この勢いは、一貫したオムニチャネルコンテンツの提供、日常業務への人工知能(AI)の組み込み、厳格なデータプライバシー規制への対応を急ぐ企業から生まれています。クラウドネイティブアーキテクチャ、ヘッドレスおよびハイブリッドコンテンツ管理システム、アクセシビリティ優先の再設計への明確な転換が、あらゆる業界で見られます。ベンダーはタグ付け、翻訳、エクスペリエンスオーケストレーションを自動化するAI機能を強化しており、顧客は最新のデジタルエクスペリエンス(DX)スタックにシームレスに統合できるオープンAPIを求めています。需要側では、小売、医療、規制対象サービスが、カスタマージャーニーのパーソナライズ、コアウェブバイタルスコアの改善、コンプライアンスリスクの低減に多額の投資を行っており、ウェブコンテンツ管理市場の持続的な二桁成長を牽引しています。

主要レポートのポイント

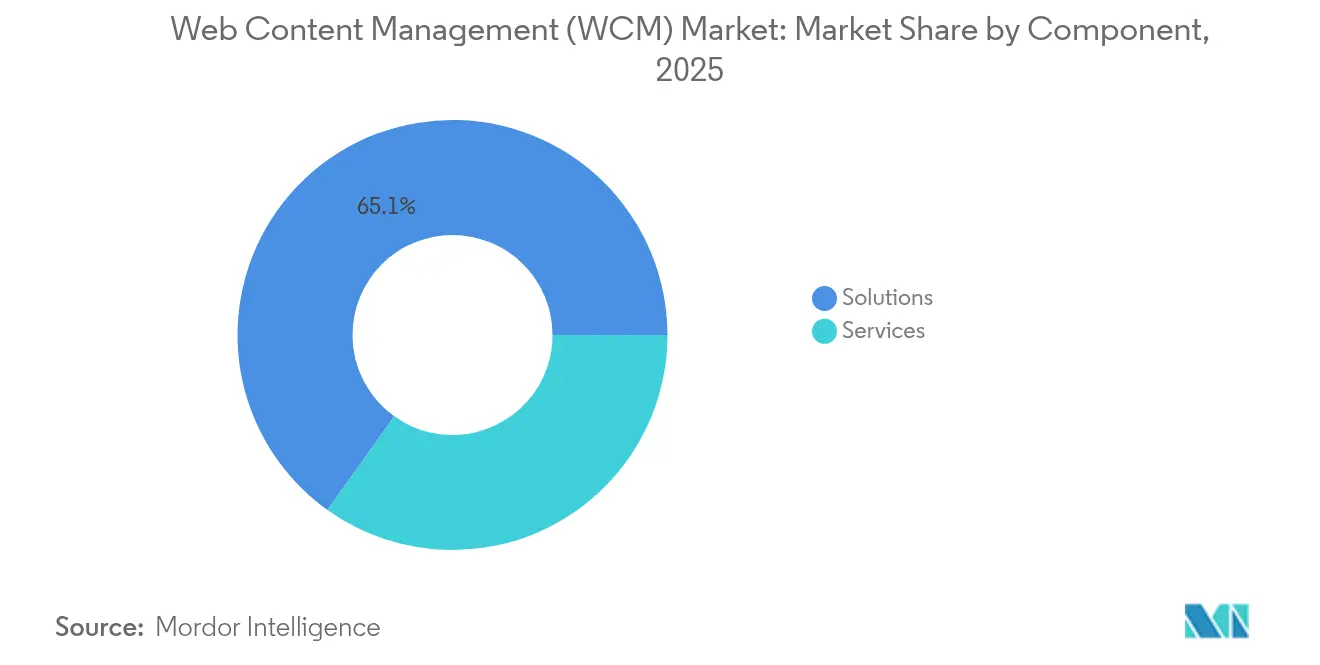

- コンポーネント別では、ソリューションが2025年に65.12%の収益シェアをリード。サービスは2031年にかけて19.62%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年にウェブコンテンツ管理市場シェアの55.47%を獲得し、2031年にかけて22.35%のCAGRで急成長しています。

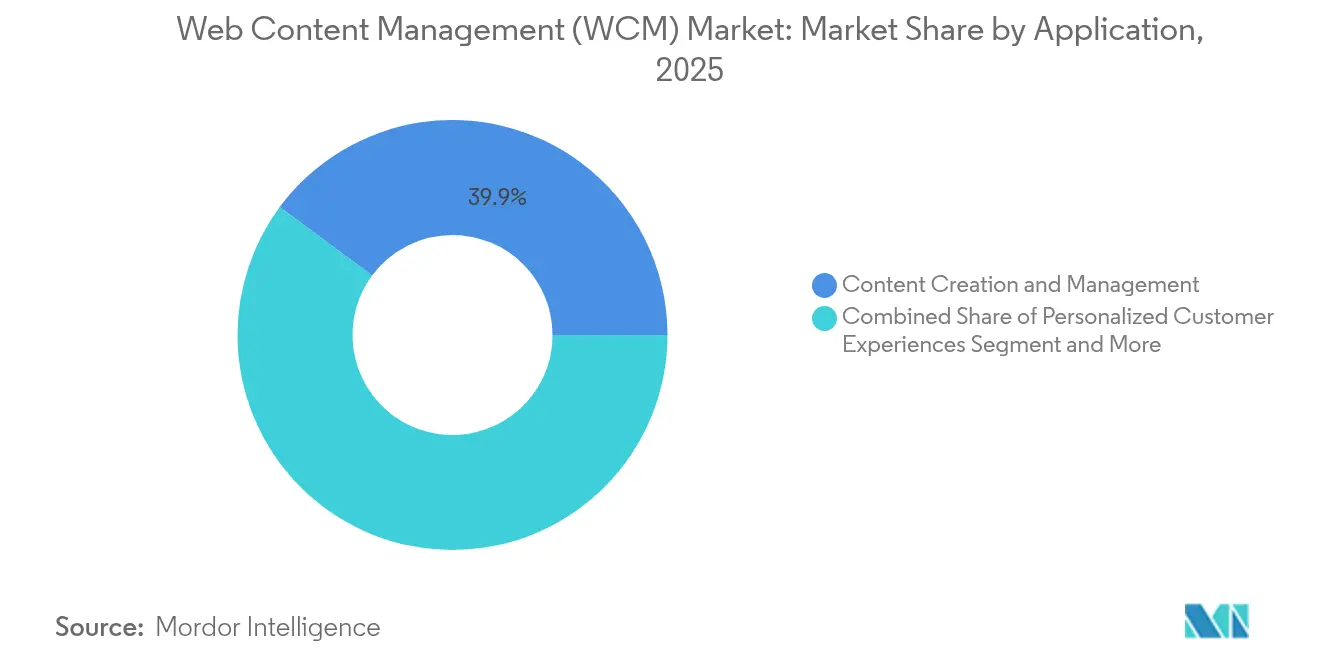

- アプリケーション別では、コンテンツ作成・管理が2025年のウェブコンテンツ管理市場規模の39.86%のシェアを保持し、パーソナライズされた顧客体験が2031年にかけて24.98%と最高のCAGRを記録しています。

- 業界垂直別では、小売・eコマースが2025年のウェブコンテンツ管理市場規模の26.74%のシェアを占め、医療は2031年にかけて23.85%のCAGRで成長しています。

- 地域別では、北米が2025年に39.65%の収益シェアを占め、アジア太平洋地域が2031年にかけて21.95%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェブコンテンツ管理(WCM)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースのWCMソリューションの採用拡大 | +4.2% | グローバル;北米とEUが先行 | 中期(2〜4年) |

| パーソナライズされたデジタルエクスペリエンスへの需要増加 | +3.8% | グローバル;小売集中地域 | 長期(4年以上) |

| ヘッドレスおよびハイブリッドCMSアーキテクチャの普及 | +2.9% | アジア太平洋地域が中核;北米への波及 | 中期(2〜4年) |

| 生成AI駆動のコンテンツ自動化 | +2.1% | 北米とEUが早期採用者 | 短期(2年以内) |

| WCAG 2.2に対応したアクセシビリティ優先の再設計 | +1.8% | EUと北米の規制圧力 | 短期(2年以内) |

| オムニチャネルコマース統合 | +1.5% | グローバル;小売集中市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのWCMソリューションの採用拡大

世界の企業の3分の2が、新しいコンテンツプラットフォーム投資においてクラウドをデフォルトと評価しており、より迅速な展開、弾力的なスケーラビリティ、低いメンテナンスコストを理由として挙げています。組織は、レガシーオンプレミス環境と比較して、チーム間のコラボレーションがよりスムーズになり、機能のロールアウトが迅速になったと報告しています。クラウド展開はまた、コストのかかるハードウェア更新サイクルなしに、自動タグ付けや予測インサイトなどの統合AIサービスを解放します。プロバイダーはゼロトラストセキュリティ、地域データレジデンシーオプション、FedRAMPまたはISO 27001認証を提供し、ITリスクチームを安心させます。その結果生まれる俊敏性により、マーケティングチームはマイクロサイト、プログレッシブウェブアプリ、季節キャンペーンを数ヶ月ではなく数日で実験できるようになり、クラウドはウェブコンテンツ管理市場の将来の拡大の基盤となっています。

パーソナライズされたデジタルエクスペリエンスへの需要増加

消費者の8割が自分のニーズを先読みするブランドを好み、インタラクションが画一的に感じられると不満が高まります[3]Credera Insights Team、「パーソナライゼーションの必要性」、credera.com。企業はリアルタイムの行動データをコンテンツ配信ロジックに組み込み、サイトコンポーネント、アプリ内メッセージ、メールシーケンスを動的に適応させています。ヘッドレスアーキテクチャはAPIを通じてスマートフォン、キオスク、自動車スクリーンなどあらゆるデバイスにコンテンツをルーティングし、AIレコメンデーションエンジンがオファー、レイアウト、コピーを微調整します。成功の鍵は、コンテンツ管理システム、顧客データプラットフォーム、エンゲージメント・在籍期間・カート価値の向上を定量化する分析ハブとの緊密な統合にあります。ユーザーの期待が高まるにつれ、パーソナライズされたエクスペリエンスは差別化要因ではなく前提条件となり、ウェブコンテンツ管理市場を牽引しています。

ヘッドレスおよびハイブリッドCMSアーキテクチャの普及

企業の57%がヘッドレスコマースの採用を計画しており、APIファーストのアプローチはアーリーアダプターからメインストリームへと移行しています。バックエンドリポジトリをフロントエンドレンダリングから切り離すことで、開発者はReact、Vue、Flutterなどのフレームワークを自由に選択しながら、ビジュアルコンテンツエディターを通じて編集の容易さを維持できます。ハイブリッドバリアントはヘッドレスの柔軟性の上にプレビュー、テンプレート、ワークフロー制御を追加し、マーケターの抵抗を軽減します。メリットとしては、よりクリーンなコードベース、静的サイト生成とCDN配信による高速パフォーマンス、スマートスピーカーから拡張現実ディスプレイまで新しいタッチポイントが登場する中での将来性確保が挙げられます。この転換は統合サービス、ガバナンスモデル、パッケージ化されたアクセラレーターへの需要を促進し、ウェブコンテンツ管理市場の健全な成長を支えています。

生成AI駆動のコンテンツ自動化

Acrobat AIアシスタント内でのAdobeの契約インテリジェンスのロールアウトは、生成AIがコピー生成を超えて構造化文書分析、要約、リスクの赤線引きへと移行していることを示しています。マーケティングチームはブランドトーンを維持しながら、ローカライズされた製品説明、SEOスニペット、代替テキストを大規模に生成できるようになりました。早期採用者は二桁の生産性向上とキャンペーンサイクルの短縮を報告していますが、ガバナンスは依然として重要です。成功したプログラムは、公開前に人間によるレビュー、バイアスチェック、法的承認を組み込んでいます。ツールベンダーはプロンプトエンジニアリングツール、使用量計測、エンタープライズデータ保護セーフガードで差別化を図り、ウェブコンテンツ管理市場内でのAIの戦略的価値を強化しています。

制約インパクト分析*

| 制約 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーDXスタックとの統合の複雑さ | -2.3% | グローバル;既存大企業 | 長期(4年以上) |

| データプライバシーおよびセキュリティコンプライアンスコストの増大 | -1.9% | EUと北米 | 中期(2〜4年) |

| プラットフォーム統合に伴うベンダーライセンス価格の上昇 | -1.4% | グローバル;エンタープライズセグメント | 短期(2年以内) |

| 重いCMSによるコアウェブバイタルのパフォーマンスペナルティ | -1.1% | グローバル;検索依存企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーDXスタックとの統合の複雑さ

フォーチュン500企業の多くは、10年前に構築された密結合のコマース、CRM、ECMプラットフォームを依然として稼働させています。最新のコンポーザブルコンテンツサービスをこれらのシステムに接続すると、脆弱な依存関係、文書化されていないAPI、データ移行の障壁が露呈します。チームがワークフローをリファクタリングし、メタデータを再マッピングし、日常業務を中断させることなくカスタムコードを廃止するにつれて、プロジェクトのタイムラインが延びます。予算超過が発生し、レガシー言語の人材不足がさらに進捗を遅らせます。この課題は、すべての変更が監査と検証サイクルを引き起こす規制対象セクターで特に深刻であり、ウェブコンテンツ管理市場の上昇余地を抑制しています。

データプライバシーおよびセキュリティコンプライアンスコストの増大

HIPAA(医療保険の携行性と責任に関する法律)セキュリティ規則の改正案は、個人識別情報および健康情報の保護コストの増大を浮き彫りにしています[2]米国連邦官報局、「HIPAAセキュリティ規則改正案」、federalregister.gov。コンテンツプラットフォームは、より細かいアクセス制御、暗号化キー管理、改ざん防止の監査証跡を提供する必要があり、ソフトウェアとサービスの両方の支出を増加させています。侵入テスト、侵害通知の準備、スタッフの再認定などの継続的なタスクが運用上のオーバーヘッドを追加します。複数の管轄区域にまたがる展開では、企業はGDPR、CCPA、セクター固有の規制を同時に処理しなければならず、アーキテクチャの選択とベンダー選定が複雑になります。この負担は中規模組織に最も重くのしかかり、ウェブコンテンツ管理市場全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装需要を加速

市場のソリューション層は、企業がコアライセンスを更新しデジタルエクスペリエンススイートに拡張したことで、2025年に65.12%の収益シェアで優位を維持しました。しかし、サービス支出はより速く成長しており、企業が複雑な移行、接続性、最適化ロードマップのオーケストレーションをパートナーに依存するにつれて、19.62%のCAGRを記録しています。サービスはしばしばディスカバリーワークショップ、アジャイルCMSビルド、ガバナンスプレイブックをバンドルし、ライセンス価値を測定可能なビジネス成果に変換します。

専門インテグレーターはまた、継続的なアップグレード、セキュリティパッチ適用、コアウェブバイタルのチューニングを提供するマネージドサービスを提供しています。組織がコンポーザブルスタックに移行するにつれて、リファレンスアーキテクチャ、アクセラレーター、変更管理プログラムが必要になります。専門的なガイダンスへのこの需要がサービスの機会を活発に保ち、ウェブコンテンツ管理市場に深みを加えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が加速

クラウド展開は2025年にウェブコンテンツ管理市場シェアの55.47%を獲得し、22.35%のCAGRで急速に拡大しており、アプライアンス中心モデルからの構造的な移行を示しています。クラウドネイティブプラットフォームは自動スケーリング、グローバルCDNノード、統合AIマイクロサービスをバンドルし、設備投資の負担なしにパフォーマンスとイノベーションを顧客に提供します。

ハイブリッドオプション(ローカルレンダリングとSaaSオーサリングの組み合わせ)はデータ主権への懸念を和らげ、段階的な移行を支援します。企業はパイロットサイクルの短縮、リリースケイデンスの向上、ディザスタリカバリ設定の容易化を指摘しています。プロバイダーは消費ベースの料金体系と顧客のデジタルKPIに合わせたサービスレベル契約で対応し、ウェブコンテンツ管理市場全体でクラウドの引力を強化しています。

アプリケーション別:パーソナライゼーションがイノベーションを牽引

コンテンツ作成・管理は2025年収益の39.86%を保持し依然として重要でしたが、パーソナライズされた顧客体験セグメントが24.98%のCAGRで明確な加速役となっています。オムニチャネルオーケストレーションは統合プロファイルを意思決定エンジンに送り込み、文脈に応じたオファーを提示してクリック率、平均注文額、ロイヤルティ指標を向上させます。

AI搭載のテストツールはコピー、レイアウト、アセットを動的に調整し、インサイトをセグメンテーションロジックにフィードバックします。クッキーレスターゲティングが強化される中、コンテンツ戦略に組み込まれたファーストパーティデータはプライバシー規範を侵害することなくマーケターに効果をもたらします。これらの発展がパーソナライゼーションを願望からテーブルステークスへと引き上げ、ウェブコンテンツ管理市場を牽引する役割を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業界垂直別:医療のトランスフォーメーションが加速

小売・eコマースは、継続的な店舗フロントの更新と高いSKU速度により、2025年にウェブコンテンツ管理市場規模の26.74%のシェアでリードしました。医療は、バーチャルケアの拡大、患者ポータルの展開、多言語教育コンテンツハブにより、23.85%のCAGRで際立った成長を遂げると予測されています。コンプライアンス対応テンプレート、詳細な同意管理、臨床コンテンツレビューワークフローが、目的に特化したプラットフォームをプロバイダーにとって魅力的なものにしています。

銀行、保険会社、政府もこれに続き、アクセシビリティとプライバシーの規制に対応するためにポータルを近代化しています。メディアおよびテレコムプレーヤーは一方で、収益ストリームを保護するためにビデオ中心のサブスクライバーエンタイトルメントモジュールに投資しています。業界横断的な勢いがウェブコンテンツ管理市場を多様で回復力のあるものに保っています。

地域分析

北米は2025年収益の39.65%を占め、早期のSaaS採用、充実したマーケティングテクノロジー予算、迅速な実験文化を反映しています。米国企業はAI支援オーサリングとヘッドレスフレームワークを先駆け、後に他地域で模倣されるベンチマークを設定しています。カナダの組織はバイリンガル配信と個人情報保護および電子文書法へのコンプライアンスを重視し、メキシコの小売業者は越境コマースの急増に伴いローカライズされたチェックアウトフローに投資しています。

アジア太平洋地域は成長エンジンであり、2031年にかけて21.95%のCAGRを記録しています。中国のプラットフォーム大手はスケーラブルな多言語コンテンツサービスに依存するミニプログラムエコシステムを推進しています。インドの中小企業はモバイルファーストのオーディエンスにリーチするためにクラウドファーストのCMS設定に直接移行しています。日本の高齢化人口は銀行が支店コンテンツ配信を自動化し音声支援セルフサービスを提供することを促し、オーストラリアとシンガポールは政府と教育向けのプライバシー強化ポータルを構築しています。このような多様性は柔軟なタクソノミー、ユニコードサポート、地域に合わせたガバナンスを必要とし、ウェブコンテンツ管理市場を拡大させています。

ヨーロッパはGDPR、WCAG 2.2、デジタル主権の要請に支えられて安定した10代半ばの成長を記録しています。ドイツとフランスはEU域内でデータをホストするソリューションを好み、北欧企業は再生可能エネルギーを活用したデータセンターを利用することで持続可能なホスティングを先駆けています。南欧の観光局は旅行者の需要を取り込むために多言語リッチメディアサイトを採用しています。中東・アフリカでは、GCCのスマートシティプロジェクトがコンテンツサービスを市民エクスペリエンス層に組み込み、南アフリカの通信会社はコールセンターの負荷を軽減するために顧客セルフケアポータルを展開しています。地域の取り組みが総じてウェブコンテンツ管理市場のグローバルな広がりを強化しています。

競合環境

ウェブコンテンツ管理市場は適度に分散した状態を維持しています。Adobe、Microsoft、Oracleは分析、コマース、AI機能で強化された統合DXクラウドで先行しています。Adobeは2024年に215億1,000万米ドルの収益を生み出し、Creative CloudとExperience Cloudのシナジーの魅力を示しています[1]Adobe Communications、「Adobeの2024年度決算報告」、adobe.com。MicrosoftはMicrosoft 365の定着を活用してSharePoint PremiumとFabric分析をクロスセルし、2,450億米ドルを積み上げました。OracleはWCMコアを中心にFusionおよび広告サービスを拡張し、エンタープライズワークロードを囲い込んでいます。

Contentstack、Strapi、Bloomreachなどのスペシャリストは、APIドリブンのスキーマレスリポジトリと充実した無料ティアサンドボックスを通じて開発者の支持を獲得しています。スピードとパフォーマンス指標が新たな競争の場を生み出しており、RebelMouseのヘッドレスエンジンはコアウェブバイタルのチャートで常にトップを占め、メディアの移行を勝ち取っています。2025年にSaaSライセンス価格が平均11.4%上昇する中、ベンダー統合の圧力が強まり、能力拡大や地域参入を目的とした合併活動が活発化しています。

医療特化型ベンダーはHIPAAテンプレートと匿名化プラグインを追加し、中小企業向け参入企業はローコードサイトビルダーとマーケットプレイス統合を重視しています。競争優位性はますます生成AIオーケストレーションの深さ、APIカタログの幅、使用量ベース価格設定の明確さによって定義されており、これらすべてがウェブコンテンツ管理市場全体での顧客の選択を形成しています。

ウェブコンテンツ管理(WCM)業界リーダー

Adobe Inc.

Sitecore Corporation A/S

Automattic(WordPress VIP およびオープンソースサービス)

Acquia Inc.

Optimizely(EPiServer)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Contentstackがリアルタイムパーソナライゼーションを深化させるために顧客データプラットフォームのLyticsを買収。

- 2025年4月:SitecoreがMicrosoftと提携し、エクスペリエンスオーケストレーションに焦点を当てたマーケター向けAIイノベーションラボを開設。

- 2025年2月:MicrosoftがMicrosoft 365内にコミュニティハブを立ち上げ、AI駆動のコンテンツ処理のためにSharePoint PremiumとBackupを統合。

- 2025年2月:Adobeが6億5,000万ユーザーのエコシステム向けに条項検出を自動化する契約インテリジェンス機能をAcrobat AIアシスタントに導入。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルウェブコンテンツ管理市場を、組織がウェブサイトおよび関連するデジタルタッチポイント全体でデジタルコンテンツを作成、保存、整理、配信できるすべてのライセンスソフトウェアおよびホスト型プラットフォームサブスクリプションと定義しており、結合型、分離型、ヘッドレスアーキテクチャにまたがっています。ソフトウェアライセンスまたはSaaSシートから直接得られた収益を追跡しており、一回限りの実装費用は、コアプラットフォーム販売と契約上不可分な場合にのみ計上されます。

スコープ除外:ネイティブなウェブ公開機能を持たないスタンドアロンのデジタルアセット管理スイート、汎用サイトホスティングプラン、オンプレミスの文書リポジトリは除外されています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- アプリケーション別

- コンテンツ作成・管理

- パーソナライズされた顧客体験

- マルチチャネルコンテンツ配信

- デジタルアセット管理

- SEOおよび分析統合

- 業界垂直別

- 銀行・金融サービス・保険(BFSI)

- 政府

- 医療

- ITおよびテレコミュニケーション

- メディア・エンターテインメント

- 小売・eコマース

- 教育

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋地域のプラットフォーム製品責任者、デジタルエージェンシーインテグレーター、最高情報責任者(CIO)、調達マネージャーにインタビューを実施しました。ライセンス割引、ヘッドレスCMS採用率、地域予算見通しに関する彼らの意見は、二次データのギャップを埋め、最終的なトライアンギュレーション前に仮定を裏付けます。

デスクリサーチ

W3Techs CMS使用状況チャート、国連貿易開発会議(UNCTAD)eコマース統計、世界銀行ICT採用指数、経済協力開発機構(OECD)デジタル経済ダッシュボード、政府貿易データなどの第一層公開ソースからの支出シグナルのマッピングから始めます。企業の10-K、投資家向けデッキ、製品価格リスト、税関出荷ログが数量と価格の仮定を精緻化し、その後D&B HooversとDow Jones Factivaがベンダー収益と契約獲得の照合を支援します。これらのソースは例示的なものであり、網羅的ではありません。データの収集、検証、明確化には多くの追加参照が活用されています。

市場規模算定と予測

トップダウンの構築は、エンタープライズウェブサイトの現在の全体像から始まり、サイトあたりの平均WCM支出を乗じ、選択的なボトムアップのベンダー収益積み上げによってサニティチェックされます。クラウド移行速度、ヘッドレスCMSシェア、中央値ライセンス平均販売価格(ASP)、マーケティングテクノロジー予算成長、生成AIプラグインのアタッチ率、地域GDP連動IT支出などの主要変数が多変量回帰モデルに投入され、シナリオ分析が規制や通貨ショックを捉えます。開示が薄い場合は、統合前に比較可能なベンダーのプロキシ比率が適用されます。

データ検証と更新サイクル

アウトプットは外部ベンチマークに対する分散・異常値チェックを経て、複数レベルのアナリストレビューと承認が行われます。レポートは12ヶ月ごとに更新され、重要なイベントによって中間更新がトリガーされ、クライアントが最新の較正されたビューを受け取ることを保証します。

MordorのウェブコンテンツベースラインがなぜMordorの信頼性を誇るのか

公表された推定値はしばしば異なります。計上されるサービスの組み合わせ、価格帯、更新頻度が通常ギャップを生み出します。スコープを固定し、バイヤーで検証されたASPをブレンドし、毎年更新することで、ドリフトを最小化し、観察可能なドライバーに遡ることができる数値をユーザーに提供します。

主なギャップの原因としては、専門サービスが計上されているかどうか、オープンソース配布の扱い、隣接するデジタルアセットツールの包含、通貨換算年が挙げられます。Mordorの厳格なバンドル、ドライバーテスト済みモデル、迅速な更新がこれらの差異を縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 145億1,000万米ドル(2025年) | ||

| 106億5,000万米ドル(2024年) | グローバルコンサルタンシーA | クラウドサービスを除外;2023年固定為替レートを使用 |

| 124億米ドル(2024年) | 市場調査出版社B | デジタルアセットスイートを追加;アジア太平洋地域の中小企業の採用を除外 |

| 109億8,000万米ドル(2024年) | 業界アナリストC | 限定的なベンダー調査に依存;ヘッドレスCMSを過小評価 |

この比較は、Mordorの一貫したスコープ、混合手法による検証、迅速な更新サイクルが、意思決定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ウェブコンテンツ管理プラットフォームの現在の市場規模は?

ウェブコンテンツ管理市場規模は2026年に165億7,000万米ドルであり、2031年までに321億8,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルは何ですか?

クラウド展開が明確なフロントランナーであり、2025年に55.47%のシェアを保持し、2031年にかけて22.35%のCAGRで成長しています。

なぜ医療は高成長の垂直市場なのですか?

病院やクリニックはHIPAA準拠のポータル、遠隔医療コンテンツ、多言語患者教育を必要としており、この垂直市場を23.85%のCAGRで押し上げています。

ベンダーは競争の激しい分野でどのように差別化していますか?

リーダー企業は生成AI、ヘッドレスAPI、コアウェブバイタルの最適化を提供に組み込みながら、柔軟な使用量ベースの価格モデルで価格設定しています。

WCM近代化の主な障壁は何ですか?

レガシーシステムの統合、データプライバシーコンプライアンスコストの増大、SaaSライセンス料の上昇が、一部のプロジェクトを妨げている主要な制約です。

最終更新日: