クラウドエンタープライズコンテンツ管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.88 十億米ドル |

| 市場規模 (2031) | 71.19 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドエンタープライズコンテンツ管理市場分析

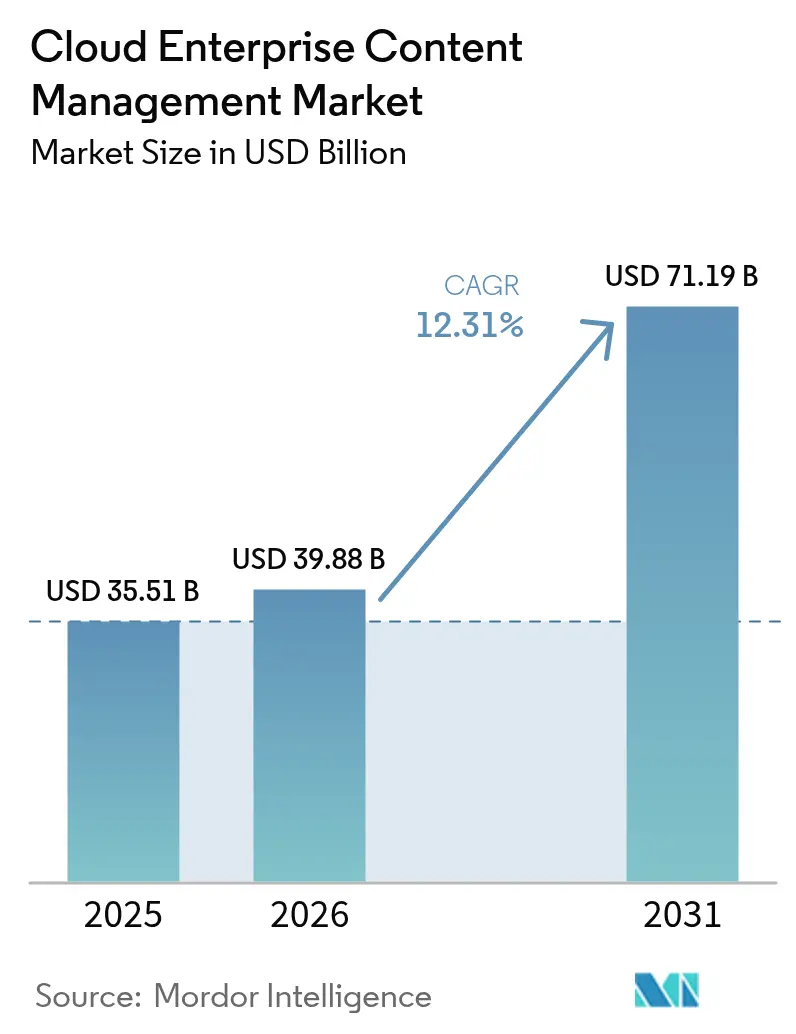

クラウドエンタープライズコンテンツ管理市場規模は2025年に355億1,000万米ドルと評価され、2026年の398億8,000万米ドルから2031年には711億9,000万米ドルへと、予測期間(2026年~2031年)においてCAGR12.31%で成長すると推計されます。非構造化データリスクに対する取締役会レベルの懸念の高まり、より厳格なグローバルプライバシー法規制、および生成人工知能の急速な進歩が、購買側の優先事項を再形成しています。組織はコンテンツガバナンスを戦略的なコントロールサーフェスとして位置づけ、分類・保持・監査ログの自動化を行うSaaSプラットフォームに予算を振り向けています。パブリッククラウドの展開が初期ロールアウトを支配している一方、ハイブリッドアーキテクチャは、企業が主権的要件と弾力的なスケーリングを調和させようとする中で加速しています。ベンダーは機密コンピューティングとトークン化を組み込み、従来はオンプレミスのセキュリティ保管庫に制限されていたワークロードを解放する一方、マネージドサービス専門事業者が過負荷となったITチームの日常的な管理業務を引き受けています。これらのトレンドが総合的に作用し、他のソフトウェアカテゴリにおいて裁量的支出をマクロ経済的な圧力が抑制する中でも、クラウドエンタープライズコンテンツ管理市場は二桁台の拡大に向けて位置づけられています。[1]米国保健福祉省、「21世紀治癒法 相互運用性最終規則」、hhs.gov

主要レポートのポイント

- 展開モデル別では、パブリッククラウドが2025年においてクラウドエンタープライズコンテンツ管理市場の63.54%をリードしており、一方ハイブリッドクラウドは2031年にかけてCAGR16.52%で市場をリードすると予想されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の売上高の26.72%を占め、相互運用性規制の厳格化に伴い医療・ヘルスケアはCAGR13.78%で成長すると予測されています。

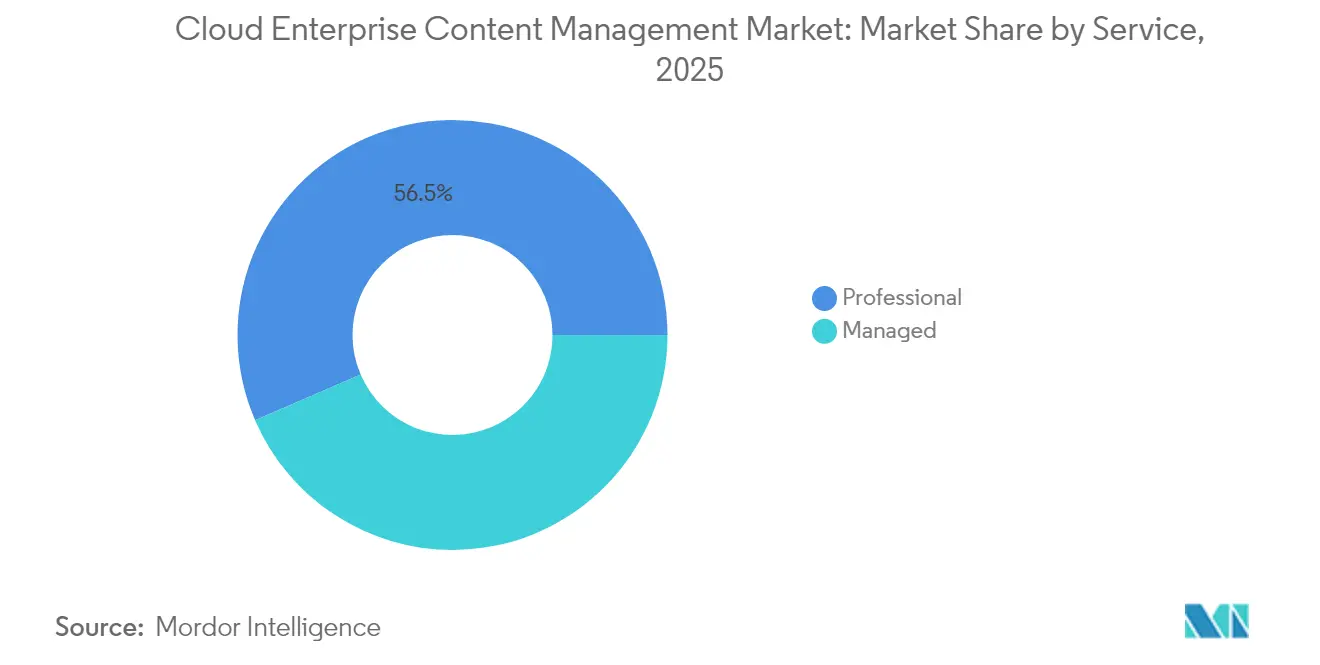

- サービス別では、プロフェッショナルサービスが2025年において56.48%のシェアを占めましたが、企業がコンプライアンス監視をアウトソースするにつれ、マネージドサービスはCAGR15.04%で拡大しています。

- 組織規模別では、大企業が2025年のインストール件数の64.42%を占めましたが、中小企業セグメントはサブスクリプション価格設定に牽引されCAGR17.35%で最速の成長を遂げています。

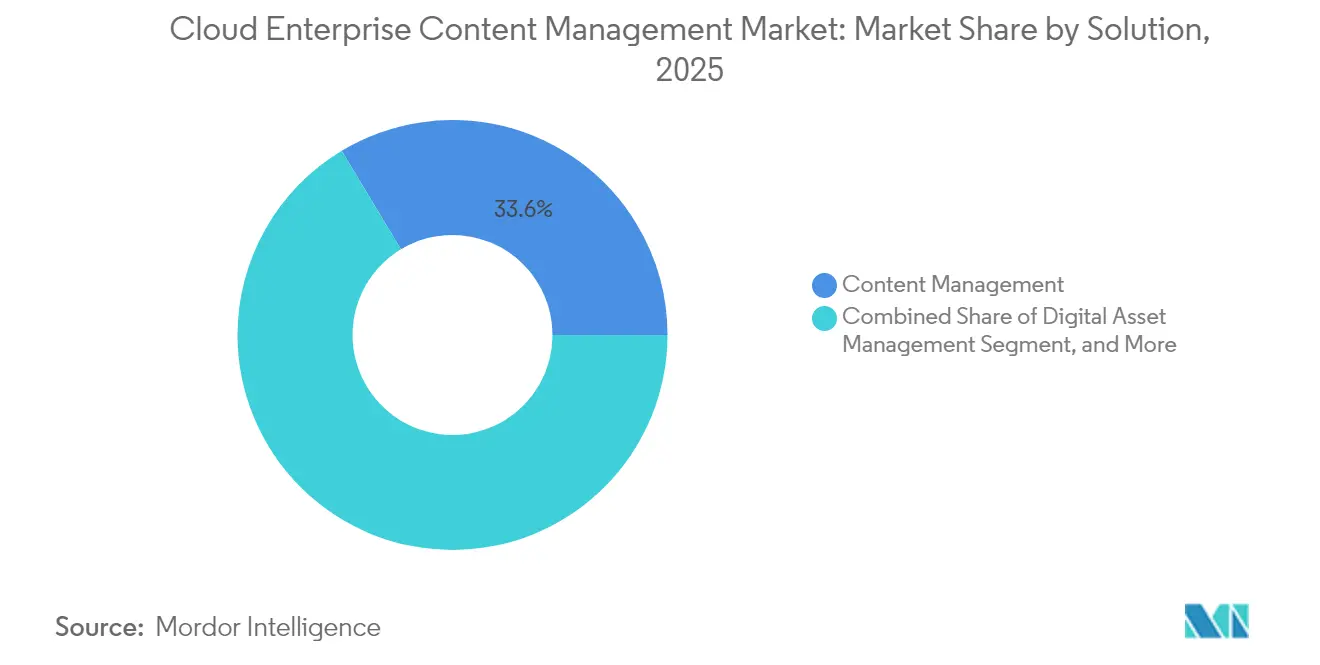

- ソリューション別では、コンテンツ管理が最大のモジュールとして2025年に33.62%のシェアを占め、デジタルアセット管理は動画ファーストの需要に牽引されCAGR15.18%で最速の成長を示しました。

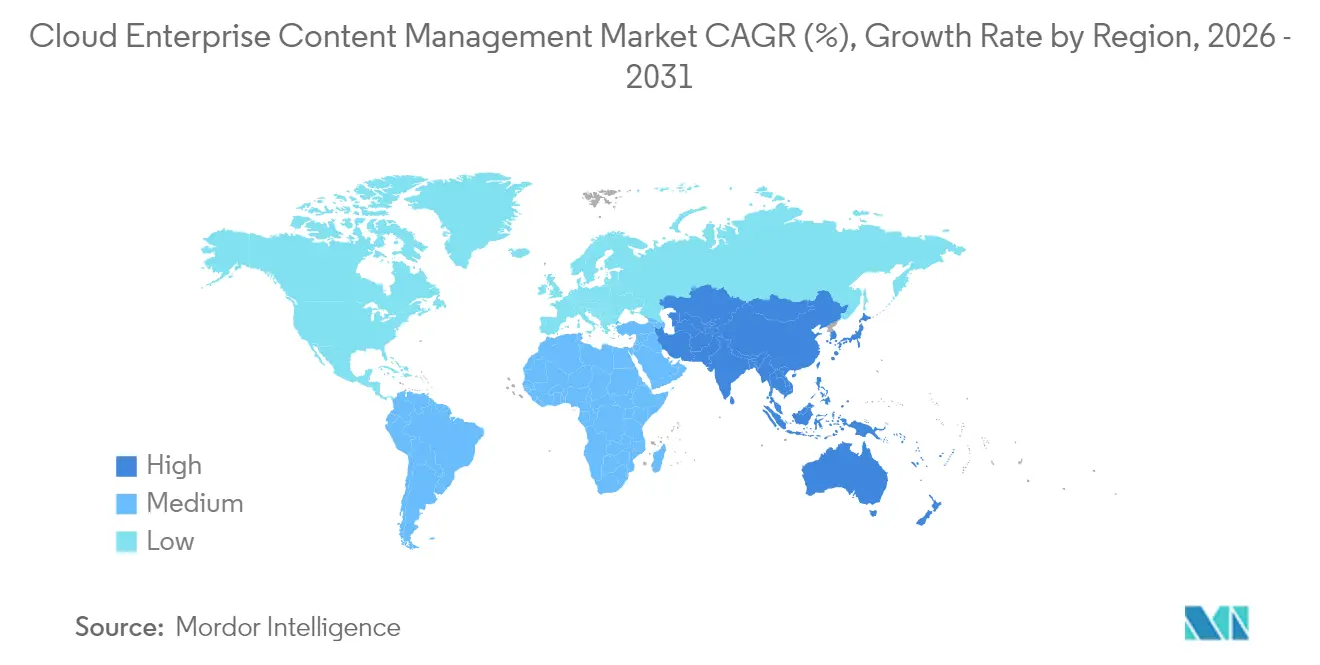

- 地域別では、北米が2025年のグローバル売上高の37.56%を占め、アジア太平洋地域は国家主導のデジタル化義務に牽引され2031年までCAGR16.05%という堅調な推移が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドエンタープライズコンテンツ管理市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガバナンスおよびコンプライアンスのためのAI活用コンテンツ自動化 | +2.8% | グローバル、北米および欧州での早期採用 | 中期(2~4年) |

| 規制産業におけるデジタルトランスフォーメーションの進展 | +2.5% | グローバル、銀行・金融サービス・保険および医療・ヘルスケアに集中 | 長期(4年以上) |

| クラウドコンピューティングの採用増加 | +2.2% | グローバル、アジア太平洋および中東での取り込みが強い | 中期(2~4年) |

| リモートワークおよびハイブリッドワークモデルへの移行 | +1.8% | グローバル、特に北米および欧州 | 短期(2年以内) |

| エンタープライズモビリティおよびBYODポリシーの拡大 | +1.5% | グローバル、北米およびアジア太平洋で顕著 | 中期(2~4年) |

| 高度なセキュリティのクラウドECMを可能にする機密コンピューティングとトークン化 | +1.2% | 北米および欧州、アジア太平洋の金融分野に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガバナンスおよびコンプライアンスのためのAI活用コンテンツ自動化

生成AIは、分類、メタデータのタグ付け、および保持の強制執行を自動化することで、コンテンツガバナンスサイクルから数週間を削減しています。SharePoint PremiumにおけるMicrosoft Copilotは、要約の自動下書き、条項の抽出、および機密ラベルの適用を行い、監査対応を加速させています。特に規制対象の垂直産業における早期採用者は、レビューのバックログの大幅な削減と、監督検査後の是正コストの低下を報告しています。OpenText Aviatorは、レガシーアーカイブ全体にわたる自然言語検索を可能にし、法務チームが規制当局より先にコンプライアンス違反レコードを特定できるようにしています。効率性の向上に加え、自動化されたポリシー適用は、グローバル売上高の最大4%に達し得るペナルティの下で違反リスクを低下させます。ツールが成熟するにつれ、AI主導のガバナンスは中堅市場への展開に浸透し、クラウドエンタープライズコンテンツ管理市場への影響力を固めると期待されています。[2]Microsoft Corporation、「SharePoint Premiumのご案内」、microsoft.com

規制産業におけるデジタルトランスフォーメーションの進展

新たな法規制により、銀行・金融サービス・保険および医療・ヘルスケアの事業者は、制裁リスクを回避するためコンテンツワークフローの近代化を迫られています。欧州のデジタル運用レジリエンス法(DORA)は銀行に対してベンダーとのやり取りを不変のログとして保存することを義務付け、米国の21世紀治癒法は医療提供者による情報の囲い込みを禁じています。インドのデジタル個人データ保護法は、データアクセスおよび消去イベントの詳細なログを義務付けています。数十年来のリポジトリを間に合わせで改修することができないため、機関は事前設定された保持スケジュールおよび改ざん防止ログを含むクラウド移行を加速させています。ベンダーは現在、実装サイクルを半減させる業種別テンプレートを提供しており、コンプライアンス対応はクラウドエンタープライズコンテンツ管理市場における重要な購買トリガーとなっています。

クラウドコンピューティングの採用増加

インフラコストの低下とほぼ即時のスケーラビリティが、コンテンツワークロードをより広範なクラウドファーストの波に乗せています。アジア太平洋における地域公共セクタークラウドおよび中東における主権クラウドリージョンは、多国籍企業の地政学的リスクを低減しました。一方、ハイパースケーラーは、小規模なオンプレミス設備が対応できない暗号化、鍵管理、およびコンプライアンス認証をバンドルしています。接続性が向上しプラットフォームエコシステムが拡大するにつれ、純粋なオンプレミスのインストールは経済的に正当化することがますます困難となり、クラウドベースのエンタープライズコンテンツ管理市場における基盤的需要を持続させています。

リモートワークおよびハイブリッドワークモデルへの移行

分散したチームは、契約書、標準作業手順書(SOP)、および設計ファイルへのユニバーサルなポリシー制御されたアクセスを必要としています。2024年にリモートワークが急増し定着した状態が続いたことで、企業はファイル共有やメールの添付ファイルをブラウザベースのコンテンツハブに置き換えるようになりました。シームレスなバージョン管理、電子署名の統合、およびモバイルSDKが現在はRFP(提案依頼書)の選定基準を形成しています。アップグレードを遅らせる組織は、コンプライアンスフットプリントの分断とユーザーの不満という問題に直面し、今後2年間にわたりベンダーのコンバージョンパイプラインを活発に維持する可能性があります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響度(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーECMからクラウドネイティブプラットフォームへの複雑な移行 | -1.5% | グローバル、特に北米および欧州 | 中期(2~4年) |

| マルチテナントセキュリティおよびコンプライアンスに関する懸念 | -1.2% | グローバル、防衛、製薬、および法務で高まる | 長期(4年以上) |

| 新興地域における帯域幅の制限 | -0.8% | アジア太平洋、中東、アフリカ、南米 | 短期(2年以内) |

| 戦略的柔軟性を制限するベンダーロックインリスク | -0.7% | グローバル、マルチクラウド採用企業に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーECMからクラウドネイティブプラットフォームへの複雑な移行

数十年にわたるカスタムメタデータ、カスタムワークフロー、および専有ファイル形式が、クラウドのロールアウトを複雑にしています。ドキュメントリンクの断絶、監査証跡の欠落、および互換性のない保持コードがプロジェクトを停滞させ、予算を膨張させ、並行したシステムの維持を余儀なくさせます。金融機関は、有価証券規制が7年間にわたりオリジナル形式でのアクセスを要求するため、廃止計画を遅らせるという追加的なハードルに直面しています。レガシーシステムとクラウドスタックの両方をナビゲートできる熟練したインテグレーターが不足しており、これがコストを押し上げ、クラウドエンタープライズコンテンツ管理市場の近期的なモメンタムを抑制しています。[3]AIIM International(国際情報管理専門家協会)、「インテリジェント情報管理の現状」、aiim.org

マルチテナントセキュリティおよびコンプライアンスに関する懸念

高度に規制されたセクターは、テナント間の情報漏洩と不十分なロール分離を懸念しています。記録された設定ミスがすでに機密データを露出させており、共有インフラモデルがゼロトラスト義務と相容れないという認識を強めています。機密コンピューティングチップは暗号化された処理を提供しますが、二桁台のパフォーマンスオーバーヘッドを生じさせるため、レイテンシに敏感なユースケースへの普及が制限されています。輸出規制違反や保護された医療情報に対する罰金のリスクがある場合、多くの購買者は依然としてプライベートクラウドまたはハイブリッドクラウドをデフォルトとして選択し、SaaSの完全採用を抑制しています。[4]クラウドセキュリティアライアンス、「クラウドコンピューティングに対するトップ脅威2024年版」、

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:リッチメディアの勢いを受けてデジタルアセット管理が台頭

コンテンツ管理は2025年の売上高の33.62%を占め、ポリシー、標準作業手順書(SOP)、および契約エビデンスの記録リポジトリとしての地位を反映しています。デジタルアセット管理は、マーケティングおよびトレーニングチームがテラバイト単位の動画や高解像度画像を生成する中、CAGR15.18%で成長しています。100万を超えるアセットを運用する企業は、自動タグ付けとバージョン管理がアドホックなファイル共有に取って代わることで、キャンペーンの立ち上げ時間が40%短縮されたと報告しています。ケース管理およびワークフローエンジンは、多段階の承認が法定の期限と顧客のSLA(サービスレベルアグリーメント)を調整しなければならない保険請求や許可申請の部署で人気があります。レコード管理は、ISO 15489の保持義務が適用される産業において、防衛可能な削除および法的保留の効果的な管理を確保し、戦略的な重要性を保ち続けています。これらのモジュールが総合的に、クラウドエンタープライズコンテンツ管理市場内でアカウント収益を高め、ベンダーロックインを深めるクロスセルの機会を固定しています。

ワークフローオーケストレーションは、ノーコードツールが開発者の介入なしに一般的な承認を自動化するビジネスユーザーを支援する中、再び注目を集めています。Microsoft Power AutomateおよびOpenText AppWorksは現在ドラッグアンドドロップのデザインキャンバスを提供し、ITのバックログを削減してROIを加速させています。Hyland OnBaseなどのケース管理スイートは、政府機関が市民の請願を追跡し、法定期限が近づいた際にアラートを発動するのを支援しています。レコード管理機能は、コラボレーションの記録や複数の規制当局がビジネスレコードとみなすようになったソーシャル投稿を包含するよう拡張されています。これらの機能の収束は、ベンダーをキャプチャ、管理、ストレージ、保存、および配信機能を単一のライセンスの下にまとめたコンテンツサービスプラットフォームへと向かわせており、ワンストップショップとしてのポジショニングを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モデル別:ハイブリッド設計が主権とスケールのバランスを取る

ハイブリッドアーキテクチャはCAGR16.52%で拡大し、純粋なパブリッドおよびプライベートの両セグメントを上回っています。企業は顧客の財務記録や知的財産(IP)をプライベートクラウドノードに常時保持しつつ、リスクの低いアセットをパブリックSaaSに流し込み、弾力的な検索やAIベースの分析に活用しています。欧州連合では、調査対象となった銀行の73%がGDPRのローカライゼーション規則を遵守するためハイブリッドフレームワークを採用しており、このパターンは中国のPIPL(個人情報保護法)に基づく大陸内ホスティングポリシーにも反映されています。2025年のクラウドエンタープライズコンテンツ管理市場においてパブリッククラウドが63.54%のシェアを保持しているものの、エグレス料金とテナント共有に関する懸念が、規制リスクをヘッジする混在したインフラへと大規模な購買者を誘導しています。

プライベートクラウドのオファリングは、物理的な隔離を規定する防衛請負業者や製薬研究所にとって依然として不可欠ですが、その成長は高い設備投資(CAPEX)と専門スタッフの必要性によって制約されています。AWS OutpostsやMicrosoft Azure Stackなどのアプライアンスは、顧客のオンプレミス環境においてSaaS APIを提供することで境界線をあいまいにしています。ディザスタリカバリ設計もハイブリッドを推進するもう一つの要因です。不変のオフサイトバックアップは、居住地ルールに違反することなくランサムウェアへのレジリエンスを高めます。この結果として生じるアーキテクチャの柔軟性により、プラットフォームの選択が流動的な状態に保たれ、クラウドエンタープライズコンテンツ管理市場全体でマルチベンダー競争と革新のペースが持続しています。

エンドユーザー産業別:相互運用性義務の中で医療・ヘルスケアが成長をリード

銀行・金融サービス・保険セクターは、バーゼルIIIおよびMiFID II規制に基づく記録保管義務を主因として2025年のセクター売上高の26.72%を占めました。しかし医療・ヘルスケアは、21世紀治癒法が情報の囲い込みにペナルティを課し、電子カルテ(EHR)の相互運用性を強制するにつれ、CAGR13.78%で成長しています。EpicまたはCernerとネイティブのコンテンツ管理プラグインを組み合わせた病院システムは、情報開示のサイクルタイムを短縮し、医療過誤リスクを抑制しています。製造業および小売業はサプライヤー契約や製品仕様のデジタル化を進め、バージョン管理されたドキュメントでERPシステムに情報を提供することで、より迅速でより情報に基づいたサプライチェーンの意思決定を可能にしています。一方、通信事業者はネットワーク図とSLAを集中管理し、新しいフィールドエンジニアのオンボーディング期間を短縮しています。

電力公益事業者はコンテンツプラットフォームを展開して保守ログとインシデントレポートを保管し、予防保全スケジューリングのためにSCADA出力を統合しています。教育機関および政府ユーザーは、デジタル学習や市民サービスのために共有リポジトリを活用し、検索と取得を高速化するメタデータ分類体系を埋め込んでいます。各業界の垂直分野がベンダーに対して事前設定された保持スケジュールを備えたドメインテンプレートを提供するよう促し、クラウドエンタープライズコンテンツ管理市場における展開サイクルの短縮と受注率の向上に寄与しています。

サービス別:コンプライアンスの負担の下でマネージドサービスが加速

プロフェッショナルサービスは、カスタムのデータマッピングと変更管理を必要とする複雑なレガシー移行を理由として、2025年の売上高において56.48%のシェアを占め優位に立ちました。しかしマネージドサービスは、企業がプラットフォームの保守、パッチ適用、およびポリシー監査を専門家に委託するにつれ、CAGR15.04%で成長しています。成果ベースの契約はアップタイムとコンプライアンスを保証し、予測困難な社内労働コストを固定費に転換します。AccentureやCognizantなどのシステムインテグレーターは、アドバイザリー、実装、および運用サービスをまとめて提供し、クライアントがマルチベンダーの調整を避けられるようにしています。Hyland、OpenText、IBMを含むベンダーは現在、プレミアムティアに24時間365日のモニタリングと四半期ごとのガバナンスレビューを組み込み、コンテンツセキュリティ分野の人材不足に対応しています。

中小企業は、ハードウェア、ソフトウェア、および労働力を単一のサブスクリプションにまとめ、利用状況に支出を合わせるマネージドオファリングに特に関心を示しています。一方、大企業は数十のレガシーサイロを統合する際に依然として個別のプロフェッショナルサービス契約を発注し、データのリネージュの継続性と規制当局の承認を確保しています。統一された商業フレームワークの下での両モデルの収束は、クラウドベースのエンタープライズコンテンツ管理市場におけるサービス収益の戦略的重要性を浮き彫りにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

組織規模別:中小企業がSaaSを活用して競争条件を均等化

大企業は2025年の展開件数の64.42%を占め、その複雑なガバナンスニーズが高度な法的保留および電子情報開示(eディスカバリー)モジュールを好む傾向につながっています。それでも、中小企業は最も成長の速いコホートであり、CAGR17.35%を記録しています。これは、1ユーザーあたり月額10米ドル未満の従量課金型価格設定に支えられています。Microsoft 365、Box Business、およびDropbox Advancedは、以前は高価格帯の契約のみに提供されていた機密ラベルと保持タグ付けを統合し、エンタープライズグレードのコントロールへのハードルを下げています。ノーコードのワークフロービルダーと事前設定されたテンプレートが、実装期間を数か月から数週間に短縮し、乏しいITスタッフを戦略的プロジェクトに解放しています。

採用上のハードルは依然として存在します。中小企業プロジェクトの約54%が、限られたトレーニング予算と新しいワークフローへの文化的な抵抗により、生産性目標を達成できていません。ベンダーはガイド付きオンボーディング、コミュニティフォーラム、およびAI駆動のヘルプボットでこのギャップに対応し、サポートチケットを削減しています。サブスクリプションモデルが成熟するにつれ、中小企業の利用パターンはプロバイダーにテレメトリデータをフィードバックし、クラウドエンタープライズコンテンツ管理市場全体で高度な機能をさらに民主化する反復的なUI改善に役立てられています。

地域分析

北米は2025年の売上高の37.56%を占めました。これは証券取引委員会(SEC)、食品医薬品局(FDA)、および州プライバシー法が記録保持の違反に対して厳しいペナルティを科したためです。この地域に本社を置く多国籍企業は、細粒度のコンテンツ分類エンジンを活用して、カリフォルニア州消費者プライバシー法(CCPA)の対象となる個人データと一般的な企業文書を区別し、訴訟リスクを低減しています。米国拠点のテクノロジー大手はまた、世界中に波及するアーキテクチャのブループリントを設定し、クラウドエンタープライズコンテンツ管理市場全体でイノベーションサイクルを加速させています。

欧州はGDPRおよびデジタル運用レジリエンス法(DORA)によって形成されたコンプライアンス優先の軌跡をたどっています。金融機関は監督上の精査に耐える不変のアーカイブ層に投資し、行政機関は強固なバージョン管理を要求する電子ガバナンスポータルに資金を投じています。ベンダーのデータ居住地の確約およびシュレムス2世判決に準拠した契約条項はRFPの標準要件となっています。中東およびアフリカでは、ドバイペーパーレスイニシアティブなどの主権デジタル化戦略が採用を促進していますが、サハラ以南アフリカにおける断続的な接続がリアルタイムのコラボレーションを妨げ、即時の市場規模拡大を抑制しています。

アジア太平洋地域はCAGR16.05%で成長すると予測されており、電子調達・税務・ライセンス記録の義務化を定めたインド、中国、および日本における優先度の高い政府プログラムの恩恵を受けています。国内クラウドチャンピオンがグローバルベンダーと提携し、居住地規則を満たしながらグローバルクラスの機能を提供するローカライズされたSaaSオファリングを立ち上げています。南米は、帯域幅価格の低下と税務当局のデジタル申告への移行に伴い慎重な採用姿勢を示していますが、通貨の変動性が購買意思決定を妨げる可能性があります。全体として、規制の明確化とインフラの整備が2031年まで地域の採用チャネルを拡大し、クラウドベースのエンタープライズコンテンツ管理市場の持続的な成長を支えると期待されています。

規制環境

クラウドエンタープライズコンテンツ管理(ECM)の購買と導入は、規制対象コンテンツへのアクセス、保持、監査可能性、および国境を越えた転送に関する立証可能な管理を義務付けるコンプライアンス体制によって形作られています。米国では、FedRAMPが連邦機関によるクラウド利用の重要なゲートキーパーであり、FedRAMP 20xへの移行は、機密記録を保存・処理するクラウドサービスに対する認証プログラムを、継続的かつ自動化に適した保証へと移行させています。

2026年には、クラウドECMプラットフォームおよびそのクラウドホスティングパートナーに対するコンプライアンス基準を高める2つの制度化措置がありました。FedRAMPは2026年6月24日付で統合規則を発行し、機関の認証決定における機械可読なコンプライアンス証跡などの要件を明文化し、ベンダーおよびマネージドサービスプロバイダーに対して、統制の証拠をガバナンスツール内で運用化するよう促しました。並行して、ISO/IEC 27017が2026年4月に更新版クラウドセキュリティ管理基準として発行され、企業の監査プログラムおよび規制対象セクターの調達要件に整合した、実証可能なクラウド固有のセキュリティ対策の必要性を強化しました。

バリューチェーン分析

クラウドECMのバリューチェーンは、コンテンツの取り込み(キャプチャ、スキャン、コネクタ)、コアプラットフォームソフトウェア(リポジトリ、検索、記録・保持、ワークフロー)、セキュリティ・ガバナンス層(アイデンティティ、暗号化、鍵管理、監査ログ、DLP)、ハイパースケールまたはソブリンクラウドインフラ(コンピュート、ストレージ、ネットワーキング、KMS)、そして直接のSaaS販売に加え、移行と運用状態のコンプライアンスを担うシステムインテグレーターやマネージドサービスプロバイダーといった提供チャネルにまで及びます。特にBFSIやヘルスケア分野の大規模購買者は、ベンダーのテンプレート、ポリシー設定、継続的な監視を含むバンドル化されたスタックを調達することが一般的であり、これによりプロフェッショナルサービスおよびマネージドサービスがソフトウェアサブスクリプション収益と密接に結びついた状態が維持されます。

ハイパースケーラーとの提携は、機能強化と販路拡大への主要な経路になりつつあります。ベンダーはエージェント型やCopilot風の体験を組み込みつつ、拡張性の高いAIサービスとコンプライアンス証明のためにAzure、AWS、またはGoogle Cloudに依存しています。例として、M-FilesがMicrosoftとの協業を深化させ(2026年3月)、コンテンツコンテキストをMicrosoft 365 Copilot体験に統合したことや、HylandがMicrosoftと提携し(2026年6月)、Hyland Content Innovation CloudをAzure上に展開し共同の市場展開戦略を進めたことが挙げられます。バリューチェーンにおけるもう一つのコンプライアンス主導型の分野として、ソブリンクラウドを中心とした動きが浮上しており、2026年4月にOpenTextがS3NS(ThalesとGoogle Cloud)と提携してフランスにおける機密データワークロードに対応した事例が、主権性、データ常駐、認証制約が決定的なチャネルおよびアーキテクチャの決定要因であることを強調しています。

競争環境

上位5社のサプライヤー(Microsoft、OpenText、IBM、Oracle、Hyland)が2024年の売上高の相当なシェアを支配しており、クラウドエンタープライズコンテンツ管理市場の半分以上は地域専門業者およびオープンソースの挑戦者の手に残っています。業界大手はAIによる差別化を活用しており、特にMicrosoftのCopilotによる自動分類やOpenText Aviatorによる自然言語コンプライアンスクエリが際立っています。IBMのブロックチェーンに裏付けられた監査証跡特許は、マルチテナントへの懐疑心に対する暗号学的な軽減策を示しています。Box、M-Files、Laserficheなどのニッチベンダーは、簡素化されたユーザーエクスペリエンスとユーザー単位の課金体系によって中小企業にアピールし、コストを抑えるために高度な電子情報開示(eディスカバリー)機能を省いています。

垂直産業への特化は、破壊者にとっての足がかりを提供しています。Veeva Systemsは、申請期間を短縮するFDA対応テンプレートを提供することでライフサイエンス分野を席巻しています。Kiteworksは、コンテンツ管理と安全なファイル転送をバンドルするプライベートクラウドアプライアンスを通じてゼロトラスト義務をターゲットにしています。

マネージドサービスのパッケージングは、HylandとOpenTextが運用サービス案件でAccentureおよびCognizantと競合するためのオフショアデリバリーセンターを開設する中、ソフトウェアベンダーとシステムインテグレーターの境界線を曖昧にしています。生成AIがベースライン機能を商品化するにつれ、競争の激しさは増すと予想され、差別化の焦点はドメイン知識とパートナーエコシステムへとシフトしています。

クラウドエンタープライズコンテンツ管理業界リーダー

Alfresco Software Inc.

Box Inc.

Adobe Inc.

IBM Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペース領域は、リポジトリ中心のECMからエージェント型コンテンツ運用への移行であり、プラットフォームはAIエージェントを組み込み、保持と監査証跡を維持しながら抽出、分類、下流アクションのトリガーを行えるようにします。Microsoftが2026年7月にSharePoint Copilot Appsをパブリックプレビューに移行したことは、Microsoft 365への標準化を進め、統制されたコンテンツを既存の生産性ワークフロー内でタスク実行に変えたいと考える購買者にとって、具体的な採用経路を提供します。これは、ECMベンダーおよびインテグレーターにとって、ポリシー対応型のエージェントオーケストレーション、より高精度なメタデータ抽出、手動レビューの負担を軽減する規制対応ワークフローテンプレートによる差別化の余地を生み出します。

2つ目の機会は、コンプライアンスに整合した導入形態の選択であり、特に一般的なパブリッククラウドリージョンを完全には利用できない主権制約のあるワークロードに関するものです。2026年の欧州委員会によるソブリンクラウドフレームワークに関する取り組み、そしてOpenTextがフランスにおけるソブリンクラウドソリューションのためにS3NS(ThalesとGoogle Cloud)と提携するといったベンダーの動きは、局所化された制御プレーン、データ常駐の保証、監査対応の運用に対する需要を強調しており、これらは依然としてハイパースケーラーのAIエコシステムと統合されています。メディアやリッチコンテンツを多く扱う企業にとっては、AvidとGoogle Cloudの提携(2026年4月)でGeminiとVertex AIをコンテンツ制作パイプラインに統合した事例も、大規模検索、権利管理、分散チーム間での統制された再利用をサポートするクラウドECMおよびデジタルアセット管理への需要を強化しています。

最近の業界動向

- 2026年6月:IBMがConfluentの買収を完了し、企業向けAIおよびエージェント駆動型ユースケースのためのリアルタイムデータ統合機能を拡大しました。この高規模イベントストリーミングの追加により、IBMは各アプリケーション間でのタイムリーな信号に依存するコンテンツおよびワークフロー自動化スタックに現在のコンテキストを供給する能力を強化しました。この動きは、エージェント型自動化と継続的コンプライアンス監視を中心に位置付けているECMエコシステムに対する競争圧力も高めています。

- 2025年2月:IBMはDataStaxの買収意向を発表し、watsonxの機能を深化させ、企業の生成AIデータニーズに対応することを目指しました。この計画された統合は、データ資産全体でのより強力なガバナンスと検索を目標とし、ECMリポジトリがAIアプリケーションおよびナレッジワークフローにどのように接続されるかに影響を与えます。また、規制対象企業の調達基準として、相互運用可能なデータおよびコンテンツ層の役割を強化しています。

- 2024年7月:IBMはStreamSetsおよびwebMethodsの買収を完了し、自動化、データ、AIポートフォリオを強化しました。この取引により、IBMの統合およびデータパイプラインツールが拡大し、これはレガシーリポジトリの移行やクロスシステムのコンテンツワークフローの調整において中心的な役割を果たします。統合カバレッジの強化は、複数の業務系統システムにまたがる複雑なECM現代化プログラムにおける実装サイクルの短縮に役立ちます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、組織が部門を横断してビジネスコンテンツと記録を取り込み、保存、統制、検索、管理するのを支援する、クラウド提供型のエンタープライズコンテンツ管理ソリューションおよび関連サービスを対象としており、パブリック、プライベート、またはハイブリッドクラウドを通じて提供されます。

対象範囲外:オンプレミスのみのECM導入、およびクラウドECMの導入、移行、継続的な管理に直接結びつかない一般的なITアウトソーシングは除外します。

セグメンテーション概要

- ソリューション別

- コンテンツ管理

- ケース管理

- ワークフロー管理

- レコード管理

- デジタルアセット管理

- その他のソリューション

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- エネルギーおよび電力

- 医療・ヘルスケア

- 製造

- 小売

- 情報技術および通信

- その他のエンドユーザー産業

- サービス別

- プロフェッショナル

- マネージド

- 組織規模別

- 中小企業

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、クラウドECMの購買を形作るクラウド導入、コンテンツガバナンス、および規制対象の記録保持ニーズに関するファクトベースを構築するために使用されました。私たちは、クラウドおよびセキュリティに関する米国国立標準技術研究所のガイダンス、リスクおよび収益に関するコメンタリーのための米国証券取引委員会の提出書類、ITサービス需要に関連する雇用動向のための米国労働統計局、および基本的な企業・産業構造指標のための米国商務省センサス局といった公的・公式な情報源に依拠しました。

前提を確実なものとするため、国際標準化機構による規格やフレームワーク、保持およびコンプライアンスプログラムに影響を与える規制当局やプライバシー当局の公表資料、関連する場合にはITサービスの代替指標となる関税・貿易統計、情報ガバナンスおよびコンテンツライフサイクル管理を扱う査読付き学術誌といった情報源も参照しました。企業の年次報告書、投資家向け説明資料、製品ドキュメント、業界団体のウェブサイト、信頼できる報道機関といった一般的な二次情報源も、方向性の確認のために確認しました。企業財務情報およびインテリジェンスの有料サブスクリプションは、コンテンツプラットフォームとワークフローツールの間で開示がまとめられている場合に、収益の分割を正規化するために選択的に使用されました。これらのデスクリサーチの情報源は例示に過ぎず、作業中の入力の収集、検証、明確化のために他にも多数の公開情報源が使用されました。

一次インタビューおよび調査

一次インタビューおよび調査は、クラウドECMソリューションプロバイダー、導入・マネージドサービスチーム、および主要地域全体でコンテンツ、記録、ワークフロープログラムを所管する企業購買者の幅広い範囲を対象に実施されました。これらの対話により、導入モデルの構成比、典型的なサービス付帯率、更新・拡張パターンを検証することができ、混在または束ねられた公開開示によって生じたギャップを埋めることができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | アジア太平洋:52% |

| ミッドティア:48% | 機能/事業部門リーダー:33% | 欧州・中東・アフリカ:29% |

| 中小規模プレイヤー:21% | マネージャー:53% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、地域および最終利用産業別の導入指標を用いて、企業向けソフトウェアおよびITサービス支出をクラウドECM需要プールへと絞り込み、その後ソリューションとサービスに割り当てるトップダウン構築から始まります。最初の推定が形成された後、クラウドECMへのサプライヤーの露出度のサンプリング、案件規模に関するチャネルチェック、サブスクリプションとサービス提供のためのASP×ボリューム型推定といった、選択的なボトムアップの近似値によって裏付けられ、不整合が見つかった場合には調整が行われます。

モデルの主要な入力には、パブリック、プライベート、ハイブリッドクラウド導入間の分割、コンテンツのデジタル化とワークフロー自動化プログラムの進展速度、コンプライアンス主導の記録保持要件、マネージドサービスの浸透度、中小企業と大企業間の組織規模の構成が含まれます。開示が混在している場合、収益ラインはインタビュー主導の割り当てキーを用いて分離され、小規模サプライヤーのカバレッジギャップは、企業数と典型的な契約価値に結びついた調整済み上乗せ係数によって対応されます。

予測については、シナリオ分析が使用され、その後、予想されるクラウド移行の速度、規制圧力、企業の予算感情に基づいて固定され、一次フィードバックが更新サイクルと価格推移を精緻化するために使用されます。先行指標に乖離が見られる場合、前提は再検証され平滑化されることで、予測が説明可能かつ再現可能な状態を保ちます。

データ検証と更新サイクル

出力は、クラウドソフトウェア支出の方向性、企業のデジタルトランスフォーメーションの優先事項、サービスのバックログおよびパイプラインに関するコメンタリーといった独立した信号と三角検証され、その後、地域および産業レベルの異常値についてチェックされます。差異が重要な場合、私たちは推進要因の入力を再検討し、割り当てキーを再確認し、価格設定、バンドリング、または導入構成が変化したかどうかを確認するために選定した回答者に再接触します。

承認前には多段階のレビューが完了し、算術的な整合性、範囲の一致、および前提の論理が検証されます。レポートは年次で更新され、主要な製品、規制、またはマクロ的な出来事が導入や価格設定を変化させる可能性がある場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終確認が完了します。

他の公表推定値と比較したMordor Intelligenceのクラウドエンタープライズコンテンツ管理市場規模

クラウドエンタープライズコンテンツ管理の公表市場規模は、トピックラベルが似ていても、含まれる収益ラインとサービスの取り扱いが情報源間で一致しないため、異なる場合があります。差異は、基準年の選択、通貨のタイミング、および導入モデルの構成比と価格設定の前提が更新される頻度からも生じます。

主なギャップは、サービスの数え方に起因します。Mordor Intelligenceは、コンテンツワークフローに単に触れるだけの広範なITサービスではなく、クラウドECMの導入、移行、または継続的な運用に直接結びついたプロフェッショナルサービスおよびマネージドサービスのみを含めています。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 39.88億米ドル(2026年) | |

| グローバルコンサルティング会社A | 35.51億米ドル(2025年) | より早い年を使用しており、パブリックとハイブリッド導入の構成比、およびサービス付帯率が最近の企業購買パターンを用いて再加重されていない場合に乖離が生じる可能性があります。 |

| 業界出版社B | 37.48億米ドル(2025年) | コンポーネントベースの規模算定は、サービスが広範に数えられているか、およびソリューション収益がECMワークフローと記録管理ユースケースを超えた隣接コンテンツツールを含んでいるかによって、総額が変動する可能性があります。 |

全体として、この表は、単一の需要要因ではなく、サービス収益の範囲と主要な前提のタイミングが差異の大部分を説明していることを示しています。導入構成比、サービス付帯率、規制対象産業の導入状況に関する確認を明示的に維持することで、最終的な規模は、更新時に再現可能な明確な入力にまで追跡可能な状態が保たれます。

レポートで回答される主な質問

クラウドエンタープライズコンテンツ管理市場の現在の価値はどのくらいですか?

市場は2026年に398億8,000万米ドルであり、2031年までに711億9,000万米ドルに達すると予測されています。

最も成長が速い展開モデルはどれですか?

ハイブリッドクラウドは、組織がデータ主権とスケーラビリティのバランスを取る中でCAGR16.52%で拡大しています。

医療・ヘルスケアの採用はなぜ加速しているのですか?

病院システムは21世紀治癒法に基づく相互運用性義務に直面しており、医療・ヘルスケアのユースケースにおけるCAGR13.78%を牽引しています。

ベンダーはセキュリティ上の懸念にどう対応していますか?

プロバイダーは機密コンピューティングエンクレーブとトークン化を組み込み、マルチテナント環境における機密データを保護することで、機密データの機密性、完全性、およびセキュリティを確保しています。

人工知能はどのような役割を果たしていますか?

生成AIは分類、メタデータのタグ付け、およびポリシーの適用を自動化し、監査準備にかかる時間を数週間から数日に短縮します。

中小企業はこれらのプラットフォームに投資していますか?

はい、中小企業の採用は低廉なユーザー単位のサブスクリプション価格設定とノーコードのワークフローツールにより、CAGR17.35%で上昇しています。

最終更新日: