製品情報管理(PIM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

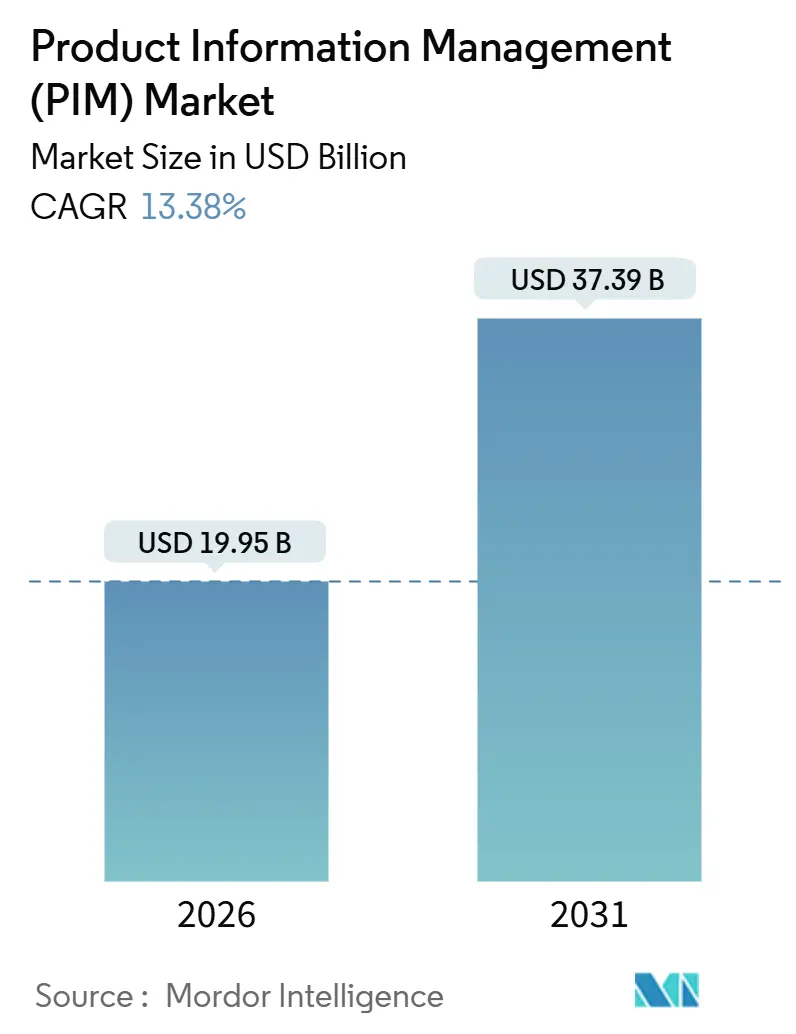

| 市場規模 (2026) | 19.95 十億米ドル |

| 市場規模 (2031) | 37.39 十億米ドル |

| 成長率 (2026 - 2031) | 13.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製品情報管理(PIM)市場分析

製品情報管理市場規模は2026年にUSD 199億5,000万に達しており、予測期間を通じて13.38%のCAGRを記録し、2031年までにUSD 373億9,000万に達する見込みです。この成長は、断片化されたスプレッドシートから、規制上のトレーサビリティとオムニチャネルスピードへの同時需要を満たす統合型AIネイティブハブへの決定的な移行を反映しています。欧州デジタル製品パスポートの期限が近づき、クイックコマースのマーケットプレイスがサブアワーのカタログ更新サイクルを義務付け、大規模言語モデルが属性エンリッチメントを大規模に自動化するにつれて、投資が加速しています[1]欧州保健・デジタル執行機関、「デジタル製品パスポート」、europa.eu。プラットフォームベンダーがマスターデータ管理と生成AIを単一スイートにバンドルし、既存のオンプレミスユーザーの切り替えコストを引き上げているため、競争の激しさが増しています。長期的な拡大は、正確な製品データとより高いコンバージョン率、返品率の低下、ブランドエクイティの強化との間に実証されたリンクによってさらに支えられています。

主要レポートのポイント

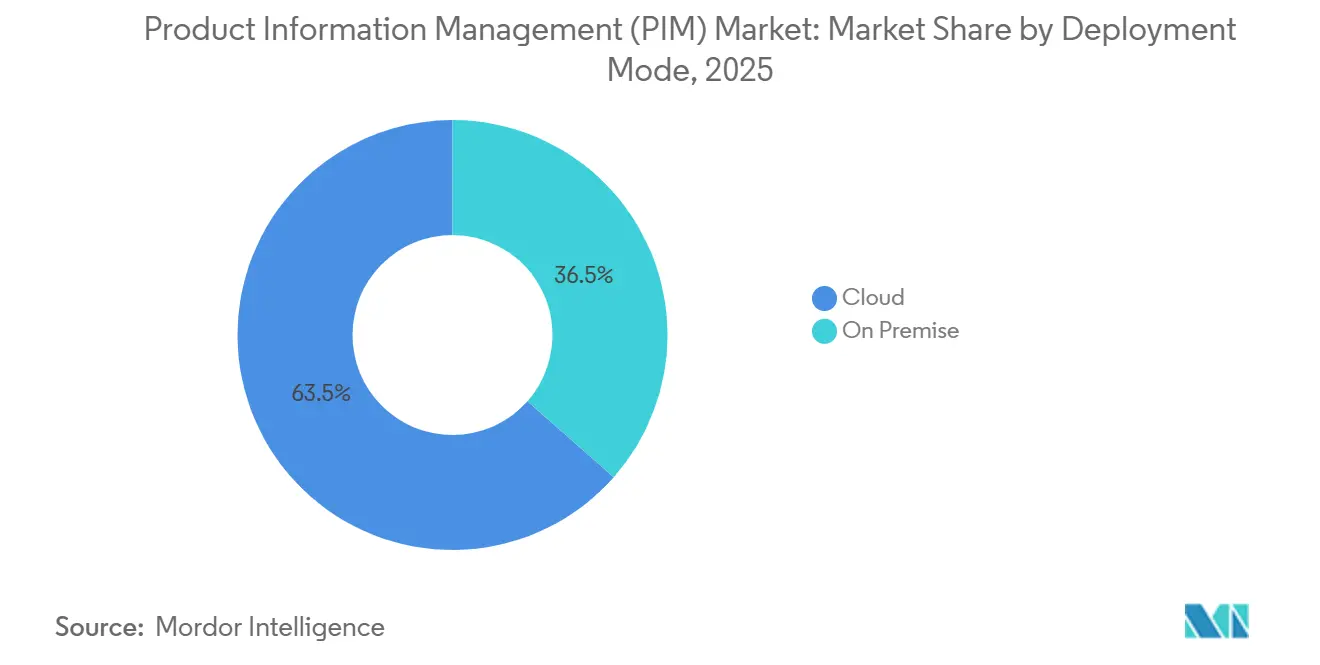

- 展開モデル別では、クラウドが2025年の製品情報管理市場シェアの63.50%を占め、2031年にかけて18.50%のCAGRで拡大しています。

- 提供内容別では、ソリューションが2025年に63.14%の収益シェアを保持し、サービスは2031年にかけて23.40%のCAGRで拡大しています。

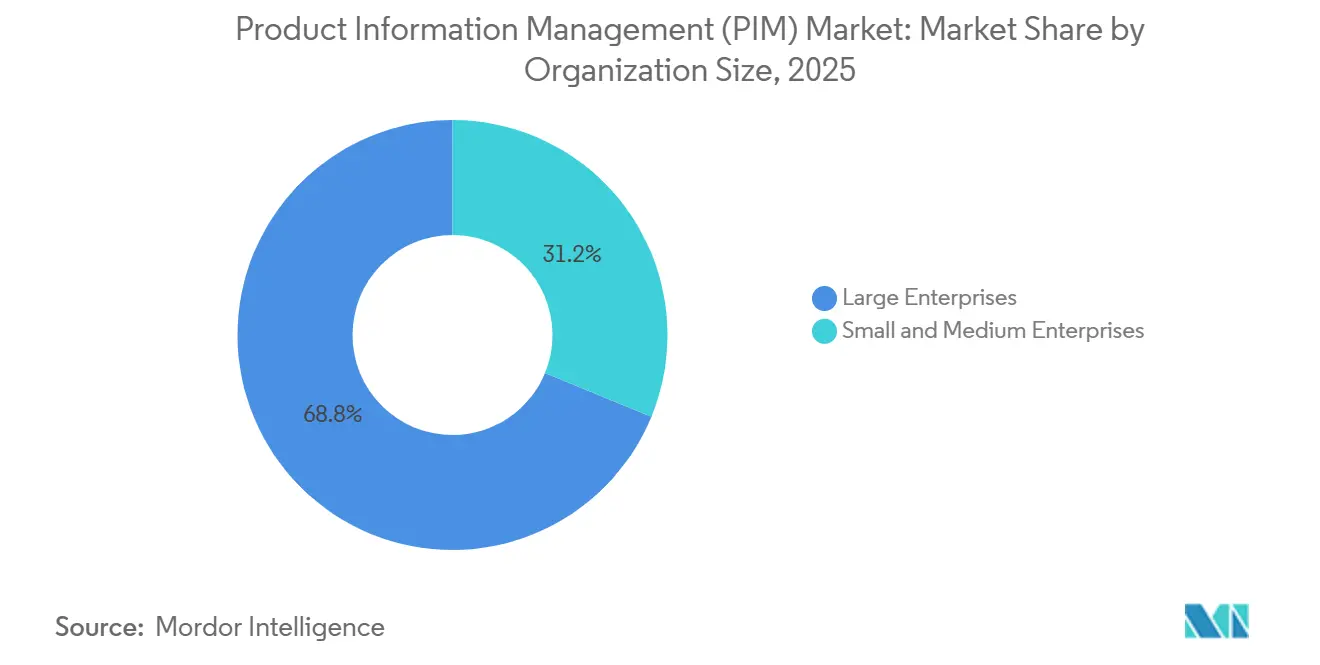

- 組織規模別では、大企業が2025年の製品情報管理市場の68.80%のシェアを占め、中小企業は2031年にかけて18.43%のCAGRで成長しています。

- エンドユーザー産業別では、小売およびEコマースが2025年に33.20%のシェアでリードし、ITおよびテレコムが予測期間中に最高の19.50%のCAGRを記録しています。

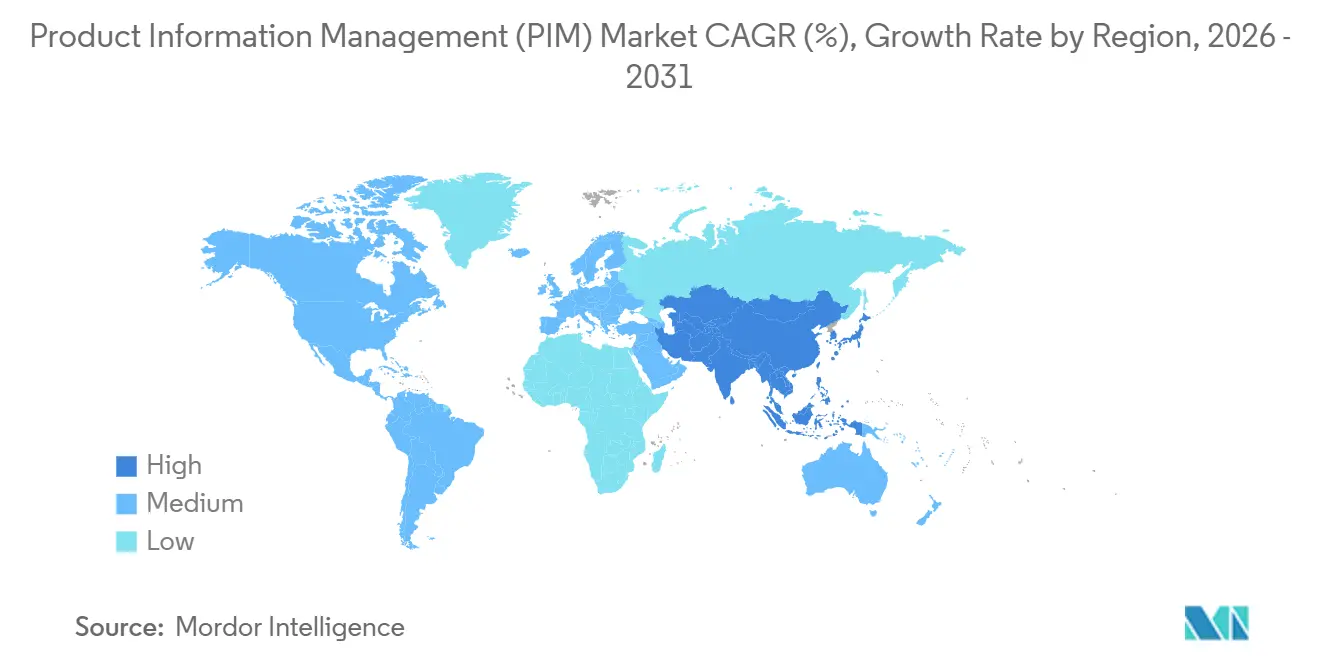

- 地域別では、北米が2025年に収益の39.80%を占め、アジア太平洋地域は2031年にかけて20.10%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製品情報管理(PIM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースの急成長と SKUの急増 | +3.2% | グローバル、特にアジア太平洋地域と北米で強い | 中期(2〜4 年) |

| クラウド導入による TCOの低下 | +2.8% | グローバル、北米と 欧州が主導 | 短期(2年 以内) |

| オムニチャネル 顧客体験の義務化 | +2.1% | グローバル、特に 北米、欧州、および都市部のアジア太平洋地域 | 中期(2〜4 年) |

| EU デジタル製品 パスポートへの準拠 | +1.9% | 欧州が主要、アジア太平洋地域および北米の輸出業者への波及 | 長期(4年 以上) |

| 生成AI対応 製品コンテンツパイプライン | +1.7% | グローバル、北米と 欧州のアーリーアダプター | 短期(2年 以内) |

| マーケットプレイス クイックコマースAPI要件 | +1.5% | グローバル、北米、欧州、 一部のアジア太平洋地域の主要都市に集中 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とSKUの急増

爆発的なSKU数がレガシースプレッドシートに負荷をかけ、小売業者はウェブ、モバイル、および店舗システムに正確なデータを配信するクラウドハブに製品属性を集約するよう促されています。10,000以上のSKUを扱うShopifyのマーチャントは、情報が不完全な場合に23%の収益損失を経験しており、このギャップは自動エンリッチメントとマーケットプレイスフィードによって解消されています。Instacartおよびその他のクイックコマース事業者はサブアワーのAPIアップデートを要求しているため、サプライヤーはリアルタイムのPIMウェブフックを統合してリスティングを維持しています。Akeneo のAIエンジンはサプライヤーのPDFから属性を抽出し、説明を翻訳することで、手作業の労力を60%削減し、オンボーディングサイクルを数週間から数日に短縮しています。需要はアジア太平洋地域でピークに達しており、LazadaとTokopediaが品揃えを急速に拡大し、北米ではオンラインで購入して店舗で受け取るプログラムが同期された製品および在庫ビューを必要としています。

クラウド導入によるTCOの低下

クラウドプラットフォームに移行する企業は、ハードウェアの設備投資を回避し、IT人員を削減し、運用コストを季節的な需要量に合わせることができます。手動アップグレードの排除とセキュリティパッチの自動化により、総所有コストは3年以内に30〜40%低下します。従業員数1,000人未満の中堅企業は、サブスクリプション階層とShopifyまたはSalesforceの既製コネクタにより、オンプレミスでの12〜18ヶ月の展開期間をわずか12週間に短縮できるため、大企業の2倍の速さでクラウドPIMを導入しています。GS1準拠のデータモデルなどの業界テンプレートにより、サプライヤーとの統合が加速します。これらのメリットがクラウド展開における18.50%のCAGRを牽引していますが、ベンダーが地域ホスティングオプションとISO 27001管理によって軽減しているデータレジデンシーおよびデータ主権の問題も提起しています。

オムニチャネル顧客体験の義務化

現代の買い物客は、ウェブ、モバイル、ソーシャル、音声、および店舗内スクリーン全体で一貫した画像、仕様、およびサステナビリティ情報を期待しています。そのため、小売業者はサイロ化された製品、アセット、および価格データを、チャネル固有の変換ルールを適用する単一のPIMに統合しています。音声アシスタントには簡潔な音声説明が必要であり、TikTok Shopはショッパブルビデオのメタデータを要求しています。組み込みのデジタルアセット管理とルールエンジンが画像を自動的にリサイズし、属性をマッピングし、各エンドポイントにフィードを公開することで、コンバージョンを15〜25%向上させ、返品率を10〜20%低下させています。導入は北米と欧州で最も広く普及していますが、シンガポールとソウルもモバイルファーストのショッピング文化により同様に高いオムニチャネルへの期待を示しています。

EUデジタル製品パスポートへの準拠

持続可能な製品のためのエコデザイン規制により、欧州に販売する製造業者は、2027年2月までに電池について、2026年までに繊維について、炭素フットプリント、材料の原産地、およびリサイクル可能性を開示する機械可読パスポートを添付することが義務付けられています。PIMプラットフォームは、サプライヤーのサステナビリティデータを取得し、委任法令にマッピングし、GS1デジタルリンクQRコードを生成し、監査のために出所ログを保持する必要があります。中国および東南アジアの輸出業者はEUへのアクセスを維持するためにシステムをアップグレードしており、グローバルな波及需要を生み出しています。PangaiaなどのブランドはクラウドパスポートにリンクするNFCタグを埋め込み、コンプライアンスをサーキュラーエコノミーのマーケティング資産に変えています。この規制は、予測期間を超えて延びる長期的な成長を追加しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティと データ侵害への懸念 | -1.4% | グローバル、欧州と 北米で高い | 短期(2年 以内) |

| レガシーERPとの 統合の複雑さ | -1.2% | グローバル、大企業で 最も深刻 | 中期(2〜4 年) |

| ESGデータ監査 コストの上昇 | -0.9% | 欧州、北米、 多国籍企業 | 長期(4年 以上) |

| PIMスキルを持つデータスチュワードの不足 | -0.8% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータ侵害への懸念

集中型クラウドリポジトリは、独自の製剤、価格、およびサプライヤー条件を保存しているため、ランサムウェアグループにとって魅力的なターゲットとなっています。2023年にMetaに課されたEUR 12億のGDPR制裁金は、データが厳格な管理なしに国境を越える場合の潜在的なリスクを浮き彫りにしています。ベンダーはゼロトラストアーキテクチャ、きめ細かい暗号化、およびオプションの地域ホスティングで対応していますが、Shopify、Amazon、またはInstagramへのすべてのAPIリンクが攻撃対象領域を拡大しています。銀行や製薬などの規制された業種は、設定可能なマスキングおよびコンセントモジュールを要求し、展開の摩擦を増加させています。短期的な影響は、侵害の迅速な公開報告を義務付ける開示法が存在する欧州と北米で最も強く現れています。

レガシーERPとの統合の複雑さ

ほとんどの大企業は依然としてSAP ECCまたはOracle E-Business Suiteを稼働させており、これらはREST APIが登場する以前に設計されたシステムです。アイテムマスターを最新のクラウドPIMと同期するためにカスタムミドルウェアが必要になることが多く、埋め込まれたカスタマイズがプロジェクトを頓挫させる可能性があります。重複レコードのクリーニングとタクソノミーの整合には、実装予算の30〜40%が費やされます。コンポーザブルコマースのアプローチは、1つのブランドまたはチャネルでPIMをパイロット展開することで圧力を緩和しますが、ERPがS/4HANAまたはOracle Cloudへのアップグレードが成熟するまで、完全なリアルタイム双方向同期は困難なままです。統合のハードルは、高度にカスタマイズされた製造業者とグローバル小売業者の速度を不均衡に低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドプラットフォームが過半数のポジションを確立

クラウド展開は2025年に63.50%の収益シェアを生み出し、ショッピングホリデー周辺のピーク需要に対応するサブスクリプション経済と弾力的なスケールにより、オンプレミスの代替手段を上回りました。クラウドソリューションに帰属する製品情報管理市場規模は18.50%のCAGRで上昇すると予測されており、クラウドは最大かつ最も急成長しているモデルとなっています。小売業者は、常時稼働のカタログ配信をサポートする管理されたアップグレードと24時間のグローバル可用性を高く評価しています。設備投資、長期にわたる実装、および煩雑なパッチ適用が、スピードとレジリエンスに関するボードレベルの要求にもはや合致しないため、オンプレミスのシェアは引き続き低下しています。

データ主権またはエアギャップネットワークが交渉の余地なく必要とされる製薬、航空宇宙、および防衛においては、ハイブリッド構成が継続しています。これらの企業は機密性の高いBOMデータを内部サーバーに保持しながら、クラウドベースのエンリッチメントおよび配信マイクロサービスを活用しています。Salsify、Stibo Systems、およびSyndigoにバンドルされた生成AIモジュールはクラウドスケールでより経済的に動作し、機能格差をさらに拡大しています。したがって、市場の話題は、バイナリなクラウド対オンプレミスの議論から、完全なSaaSが日常的なユースケースを支配し、エッジ展開が規制された領域にサービスを提供するという連続体へとシフトしています。

提供内容別:サービスの成長は実装の複雑さを反映

ソリューションは依然として2025年の製品情報管理市場収益の63.14%を提供しており、ソフトウェアサブスクリプションとライセンスメンテナンスをカバーしています。しかし、サービス(実装、カスタム統合、トレーニング、およびマネージドオペレーション)は2031年にかけて23.40%のCAGRで上昇しており、ソフトウェア自体を上回っています。組織はPIMを運用化するために必要なタクソノミー設計、データ品質の改善、およびステークホルダーの調整を繰り返し過小評価しています。コンサルティング会社がレガシーカタログのクレンジング、MuleSoftコネクタの構築、および属性ガバナンスに関するカテゴリチームのコーチングに介入しています。その結果、サービスの製品情報管理市場規模はライセンスよりも速く拡大しています。

マネージドサービスは、PIMデータスチュワードの慢性的な不足に対応しています。ブランドは、月額料金でルーティンのコンテンツヘルスチェック、マーケットプレイスフィードの監視、およびコンプライアンス監査をスペシャリストにアウトソーシングしています。このアウトソーシングトレンドは、ローコードワークフロービルダー、AIデータ品質ボット、およびセルフサービスマッピングが人間の介入を削減した場合にのみ縮小します。それまでの間、デジタル製品パスポートの義務化とオムニチャネルフィードが一度限りのプロジェクトではなく継続的な更新を必要とするため、サービス収益は主要な追い風であり続けます。

組織規模別:中小企業がギャップを縮小

大企業は2025年の支出の68.80%を占めており、深いワークフローオーケストレーションと統合を必要とする複雑な製品階層を反映しています。しかし、クラウドサブスクリプション階層が参入障壁を取り除き、小売業者テンプレートが高価なカスタムマッピングを排除しているため、中小企業は18.43%のCAGRを記録しています。Plytixなどのプラットフォームにより、技術者でないスタッフが1つのブラウザセッション内でCSVファイルをインポートし、属性をエンリッチし、AmazonまたはWalmartにリスティングをプッシュできるようになるにつれて、中小企業の製品情報管理市場シェアは上昇していくでしょう。

コングロマリットにとって、生成AIとマスターデータの収束により、プラットフォームの深さが価格よりも重要になっています。SalesforceによるInformaticaの買収は、トップクラスのバイヤーが製品、顧客、およびサプライヤードメイン全体で統合されたガバナンスを期待していることを示しています。一方、中小企業は設定可能性よりも迅速な価値実現を重視し、意見のあるインターフェースとガイド付きデータ品質ウィザードに引き寄せられています。この二分法は、二極化したベンダー環境を維持しています。エンタープライズスイートは幅広さで競い、軽量なSaaS企業はシンプルさとコストで競っています。

エンドユーザー産業別:小売が支配、テレコムが加速

小売およびEコマースは、コンバージョン率、返品率、および検索ランキングが高品質な製品データに直接依存しているため、2025年の収益の33.20%を提供しました。ソーシャルコマースとビデオショッピングがコンテンツバリアントを増やすにつれて、小売の製品情報管理市場規模は拡大し続けるでしょう。しかし、ITおよびテレコムは最速の19.50%のCAGRを記録しています。通信事業者は5Gバンドル、IoTデバイスプラン、およびエッジコンピューティングサービスを展開しており、請求、セルフサービスポータル、およびAPIマーケットプレイス全体で同期されたカタログを必要としています。正確な属性マッピングは、自動プロビジョニングとリアルタイムの見積もりから現金化フローにとって重要です。

製造業の導入は、コンフィギュアプライスクォートソリューションが寸法、材料、およびコンプライアンス証明書の単一の信頼できる情報源に依存しているため、すぐ後に続いています。金融サービスおよび保険は、開示規制の強化の下で、クレジットカード、投資信託、保険などのSKUのような商品を管理するためにPIMを採用しています。メディア企業は、特化したPIMバリアント内でビデオおよび音楽メタデータをアーカイブしています。各業種は独自のタクソノミーおよびコンプライアンス制約を課しており、ベンダーが展開タイムラインを短縮する業界アクセラレータをリリースするよう促しています。

地域分析

北米は2025年のグローバル収益の39.80%を占め、集中した小売チェーン、高いデジタル導入率、およびマスターデータガバナンスの早期採用に支えられています。多くの大企業が第一世代のPIMロールアウトを完了し、コピーを生成し、説明を翻訳し、データ品質を自動的にスコアリングするAIネイティブバージョンにアップグレードしています。ベンダー競争は中堅市場層で激化しており、ShopifyベースのブランドとAmazonのサードパーティセラーが低摩擦のオンボーディングと手頃なライセンスを求めています。カリフォルニア州消費者プライバシー法などの米国のプライバシー提案も、PIMワークフロー内での系譜追跡とコンセント監査の需要を高めています。

アジア太平洋地域は成長エンジンであり、中国、インド、および東南アジアが貿易と決済をデジタル化するにつれて20.10%のCAGRを記録しています。百度検索に統合されたGS1標準は、発見可能性を向上させながら偽造品をフィルタリングし、製造業者が製品データを厳密に構造化するよう促しています[2]GS1中国、「百度における標準化データ」、gs1cn.org。インドのデジタルコマースオープンネットワークは、小規模商人が参加するために採用しなければならないオープンカタログフォーマットを設定しています。日本と韓国は、高齢化社会のサステナビリティ目標を支援するためにリサイクル指示を含むQRコードを埋め込んでいます。言語の多様性、LazadaまたはCoupangの独自スキーマ、および様々なデータホスティング法により、ベンダーはマルチテナントのルール駆動型変換ロジックを提供することを余儀なくされています。

欧州はコンプライアンス中心のままです。企業サステナビリティ報告指令とデジタル製品パスポート制度により、炭素フットプリント、修理可能性、および循環性フィールドを追加するPIMのアップグレードが強制されています。トルコ、モロッコ、およびベトナムの輸出志向の製造業者もEUへのアクセスを維持するために近代化しており、二次的な需要ポケットを生み出しています。南米の導入はブラジルとアルゼンチンに集中しており、Mercado LibreとFalabellaが構造化されたリスティングルールを施行しています。中東はUAEとサウジアラビアで勢いを見せており、国家主導のEコマース戦略と急成長する地域マーケットプレイスによって触媒されています。アフリカはまだ初期段階ですが、ナイジェリアと南アフリカでのスマートフォン普及率の上昇は、モバイルファーストカタログをターゲットとするPIMベンダーにとっての初期の兆しを示しています。

競合環境

上位5社のベンダーが合計収益の約35〜40%を占めており、中程度の集中度を反映しています。Syndigoの2025年9月のUSD 35億を超える企業価値での1WorldSyncの買収と、SalesforceのUSD 80億でのInformaticaの買収は、PIM、マスターデータ管理、およびAI駆動のコンテンツ最適化を包含するコンポーザブルデータファブリックへの加速するピボットを強調しています。これらの取引は、バイヤーが現在ガバナンス、系譜、およびオムニチャネルフィードを単一の請求書で期待しているため、純粋なPIMスタートアップの参入障壁を高めています。

戦略的アライアンスがM&Aを補完しています。Syndigoは2025年2月にProductsupと提携し、配信ネットワークをグローバルフィード管理と連携させ、小売業者のリーチを3,500以上のエンドポイントに拡大しました[3]Syndigo、「1WorldSyncの買収」、syndigo.com。AdobeはExperience Manager AssetsをPIM隣接プラットフォームとして位置付け、デジタルアセットリポジトリ上にAIメタデータタグ付けを重ね、すでにAdobe Creative Cloudを使用しているブランドマーケターをターゲットにしています。AkeneoやPimcoreなどのオープンソースの代替手段は、コードレベルのカスタマイズを望み、サブスクリプションの値上がりを避けたい企業のプロジェクトを獲得しています。

ホワイトスペースの機会は業種固有のニッチに現れています。製薬ベンダーは構造化された用量および相互作用データを必要とし、自動車アフターマーケットカタログは数百万の部品と車両の組み合わせをカバーする互換性マトリックスを必要とします。フードサービスディストリビューターは規制メニューのためにアレルゲンと栄養素を追跡します。PIM内のエージェンティックAIはフロンティア技術です。自律型ボットが欠落した属性を検出し、マーケットプレイス分析に基づいて改善を推奨し、修正を実行します。エージェントワークフローをマスターするベンダーは、効率と差別化の両面で競合他社を追い越す可能性があります。

製品情報管理(PIM)産業リーダー

SAP SE

IBM Corp.

Oracle Corp.

Informatica LLC

Akeneo SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:SalesforceはInformaticaのUSD 80億の買収を完了し、クラウドデータ管理、カタログ、およびマスターデータ機能をAgentforce AIプラットフォームに組み込み、自律型データ基盤を構築しました。

- 2025年9月:Syndigoが1WorldSyncを買収し、18,000の顧客と3,500の小売業者に統合されたPIM、配信、およびユーザー生成コンテンツサービスを提供するUSD 35億の企業を形成しました。

- 2025年9月:GS1がEUの義務化に先立ち、識別とデータキャリアフォーマットに関する製造業者向けガイダンスとして、暫定的なデジタル製品パスポート標準を発行しました。

- 2025年8月:百度がGS1中国標準を検索結果に統合し、1億人のユーザーを構造化された製品データに接続して偽造品リスティングを抑制しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究は、製品情報管理(PIM)市場を、デジタルおよび物理的な販売チャネル全体で構造化および非構造化製品データを集約、エンリッチ、および配信する目的で構築されたソフトウェアおよび関連サービスから得られるすべての収益として定義しています。デジタルアセット管理またはマスターデータドメインをバンドルするソリューションは、主にPIMプラットフォームとして販売される場合にのみ当社のスコープの一部となります。

スコープの除外:PIMが主要なユースケースでない場合、顧客、サプライヤー、または財務記録を管理するより広範なマスターデータスイートは意図的に除外しています。

セグメンテーション概要

- 展開モデル別

- クラウド

- オンプレミス

- 提供内容別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 小売およびEコマース

- BFSI

- 製造業

- メディアおよびエンターテインメント

- ITおよびテレコム

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および急成長するアジア太平洋市場全体のソフトウェア製品責任者、システムインテグレーター、および小売ITマネージャーと対話しました。これらの会話により、二次情報源ではほとんど明らかにされない実際のライセンス価格、クラウド移行タイムライン、および典型的な製品カタログサイズが明確になりました。

デスクリサーチ

当社は、米国国勢調査局の小売Eコマースシリーズ、Eurostatのオンライン販売指数、ソフトウェア輸出を追跡するUN Comtradeの貿易コード、GS1や全米小売業協会などの業界団体からのポジションペーパーなど、評判の高い公開情報源から基礎的な数値を収集しました。EUのデジタル製品パスポートに関する規制上の注記とSECのサイバーリスク申告は、コンプライアンス主導の需要に関するコンテキストを追加しました。サブスクリプションデータベース、ベンダー収益分割のためのD&B Hooversと取引フローのためのDow Jones Factiva は、ベンダーコホートのサイズ設定と成長シグナルの特定に役立ちました。これらの情報源は、当社のアナリストがレビューした広範な証拠基盤を例示するものであり、網羅するものではありません。

市場規模設定と予測

トップダウンモデルはグローバルな小売およびB2B Eコマース支出から始まり、地域および産業によって異なるPIM導入率を適用し、さらにクラウド普及率でフィルタリングします。これを、主要ベンダーの報告ユーザー数、平均販売価格層、およびパートナーチャネルデータから構築されたサンプリングされたボトムアップ推定値と相互確認します。主要変数には、オンラインSKU数、クラウドサブスクリプション更新率、中堅企業のIT支出、および必須トレーサビリティラベルなどの規制マイルストーンが含まれます。シナリオ分析と組み合わせた多変量回帰が2025〜2030年の成長を予測し、高採用ケースと低迷ケースのストレステストを可能にします。サプライヤーのロールアップでギャップが生じた場合、類似のSaaSカテゴリからの保守的なプロキシ比率で補完しました。

データ検証と更新サイクル

出力は、独立した小売テクノロジー指数とベンダーの四半期申告に対する分散チェックを通じて実行されます。シニアレビュアーが承認し、レポートは毎年更新されます。主要な買収や規制の変化の後には中間更新が行われ、クライアントが常に最新の見解を受け取れるようにします。

MordorのPIM基準が信頼性を持つ理由

公開されているPIM推定値は、企業がソリューションミックス、価格ポイント、および更新サイクルを異なる方法で選択するため、しばしば乖離します。当社の厳格なスコープ、ライブインタビュー、および年次再調整により、当社の基準は確固たる基盤を維持しています。

主要なギャップドライバーには、隣接するMDMモジュールが合計に含まれているかどうか、無料から有料への移行がどのようにカウントされるか、通貨換算のカットオフ四半期、および各出版社がAI駆動のアップセルプレミアムをどの程度積極的に組み込んでいるかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| USD 175億6,000万(2025年) | ||

| USD 122億(2023年) | グローバルコンサルタンシーA | 古い基準年;サービス収益を除外 |

| USD 44億7,000万(2024年) | 産業ポータルB | ソフトウェアライセンスに焦点を当て、クラウドサブスクリプションを省略 |

| USD 174億(2024年) | 地域アナリティクスC | 製品ドメインのMDMとPXMモジュールをスコープに含める |

総合すると、この比較は、スコープの幅、最新の通貨レート、およびバランスの取れた予測前提が整合されると、Mordorの数値が意思決定者に最も透明で再現可能な出発点を提供することを示しています。

レポートで回答される主要な質問

製品情報管理市場の2026年の価値はいくらですか?

市場は2026年にUSD 199億5,000万と評価されています。

2026年から2031年の間に市場はどのくらいの速さで成長しますか?

13.38%のCAGRで拡大し、2031年までにUSD 373億9,000万に達すると予測されています。

最大のシェアを持つ展開モデルはどれですか?

クラウドプラットフォームが2025年に63.50%のシェアでリードしており、引き続き支配的であると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

通信事業者が5Gおよびエッジコンピューティングカタログをデジタル化するにつれて、ITおよびテレコムが最高の19.50%のCAGRを記録しています。

最終更新日: