モバイルコンテンツ管理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

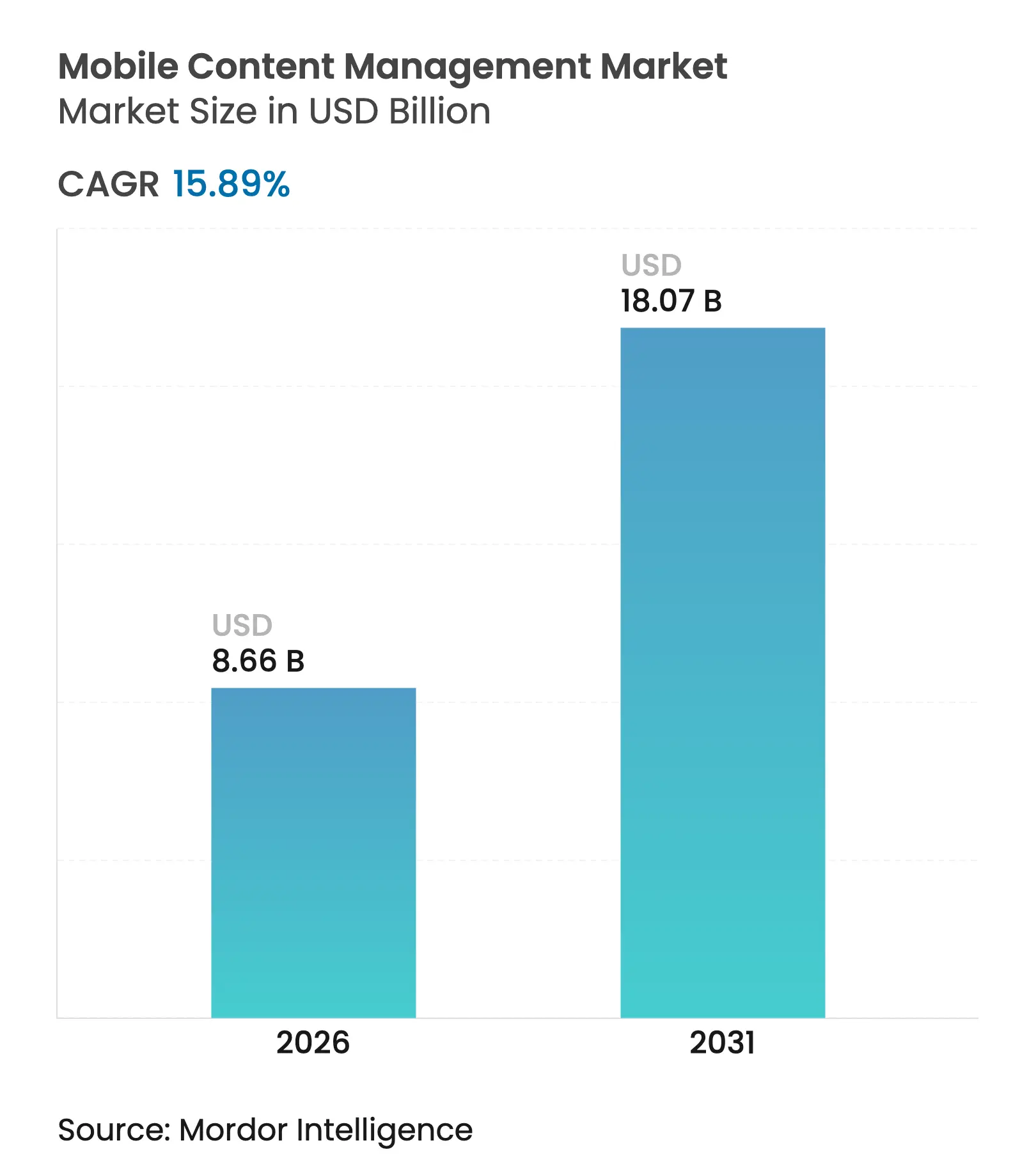

| 市場規模 (2026) | 8.66 十億米ドル |

| 市場規模 (2031) | 18.07 十億米ドル |

| 成長率 (2026 - 2031) | 15.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルコンテンツ管理市場分析

モバイルコンテンツ管理市場規模は2025年に74億7,000万米ドルと評価され、2026年の86億6,000万米ドルから2031年には180億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は15.89%です。ハイブリッドワーク体制が恒久化するにつれ、企業は統合エンドポイント管理を優先し続けており、私物デバイス持ち込み(BYOD)ポリシーが、セキュアかつ摩擦のないコンテンツアクセスを要求する厳格な監査義務と交差しています。人工知能(AI)ワークロードが弾力的なインフラを必要とすることからクラウドファースト戦略が勢いを増す一方、SOX、GDPR、HIPAAなどのガバナンスフレームワークは継続的なモニタリングを義務付けています。競争力学は、確立されたエンタープライズモビリティベンダーに挑戦するクラウドネイティブおよびAI搭載の新規参入者を中心に展開しています。データ侵害への懸念、レガシーシステム統合の複雑さ、データセンターエネルギーコストの上昇という逆風が続いており、多くの組織が業務継続性のためにマネージドサービスを採用するよう促しています。

主要レポートのポイント

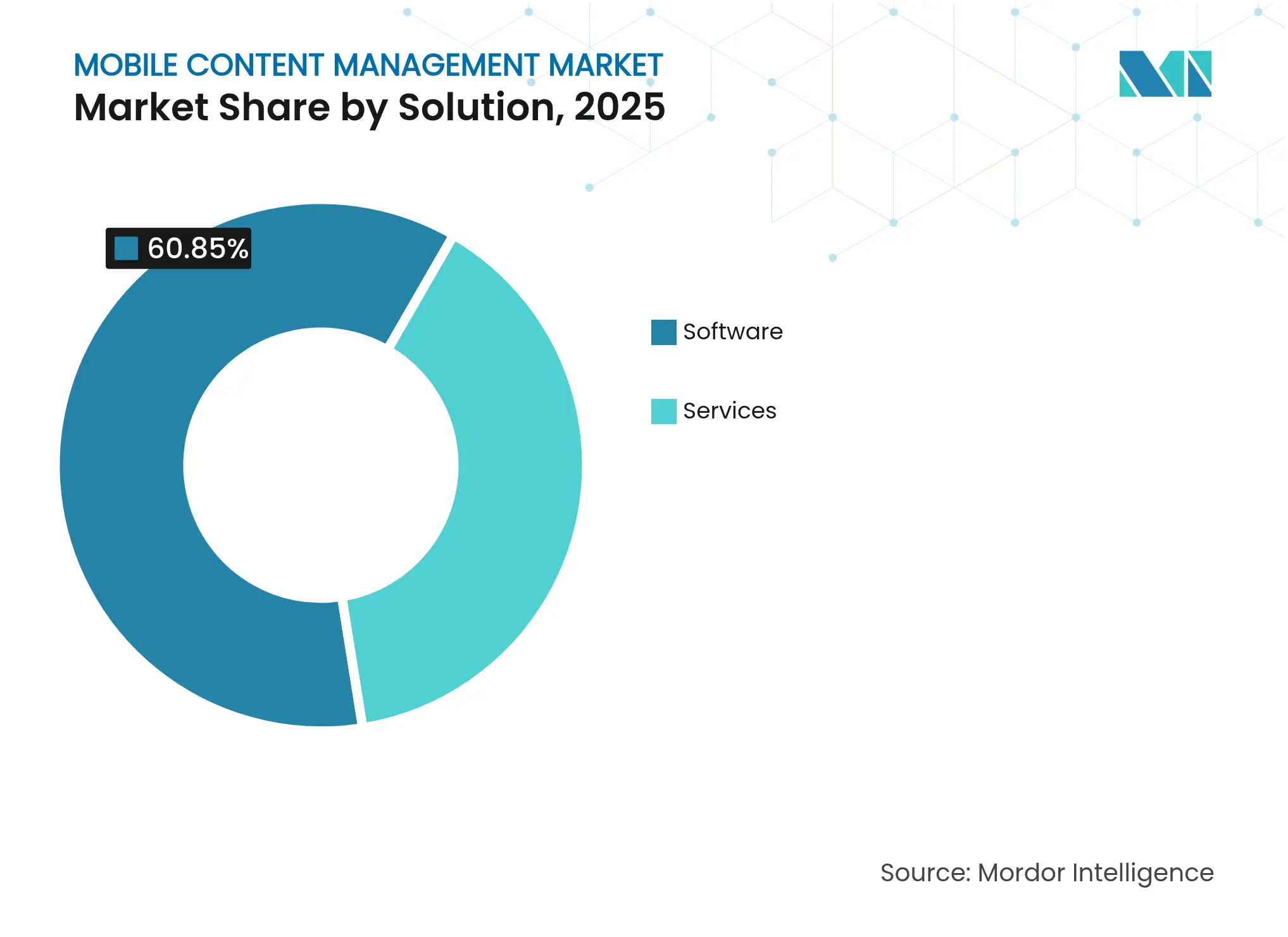

- ソリューション別では、ソフトウェアが2025年のモバイルコンテンツ管理市場シェアの60.85%を占め、サービスは2031年にかけて14.05%のCAGRで拡大しています。

- 展開形態別では、オンプレミス環境が2025年のモバイルコンテンツ管理市場規模の52.80%を占め、クラウド展開は2031年にかけて17.9%のCAGRで拡大しています。

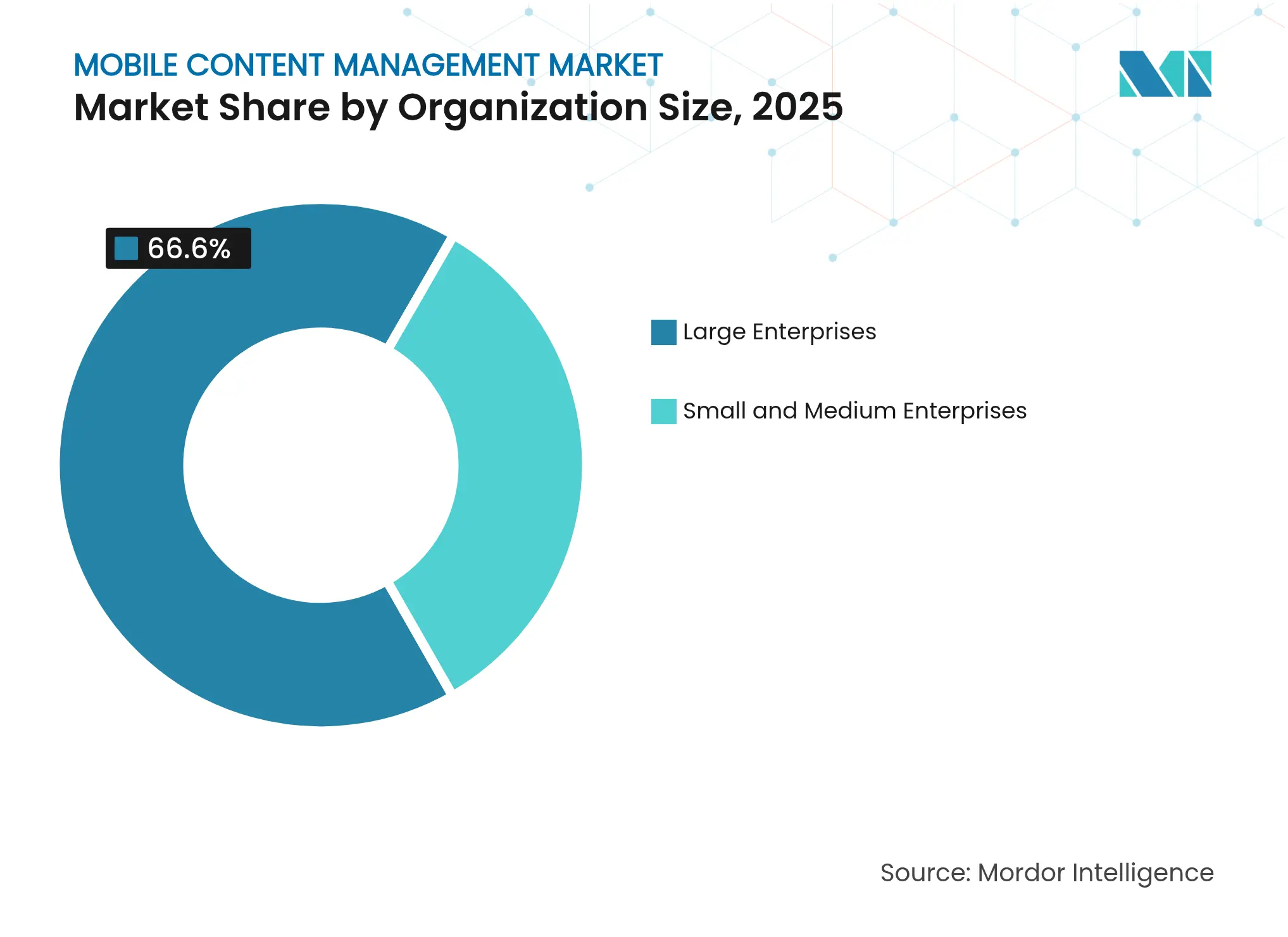

- 組織規模別では、大企業が2025年のモバイルコンテンツ管理市場シェアの66.60%を占め、中小企業は15.2%のCAGRで成長しています。

- エンドユーザー産業別では、BFSIが2025年に24.55%の収益シェアでトップであり、ヘルスケアは2031年にかけて14.3%のCAGRで成長すると予測されています。

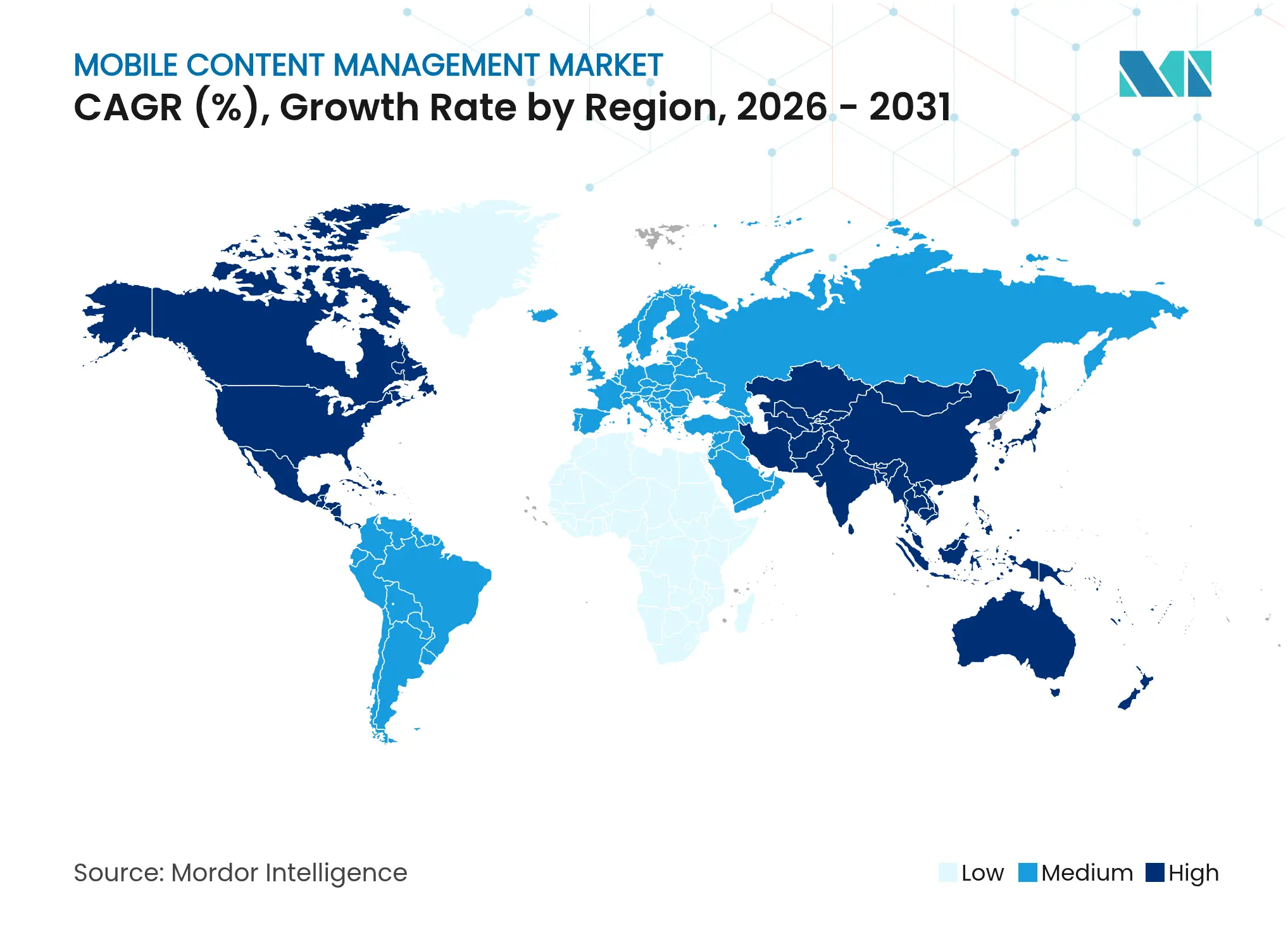

- 地域別では、北米が2025年に収益の36.05%を占め、アジア太平洋地域は2031年にかけて20.6%のCAGRで加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルコンテンツ管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制業種全体での BYOD加速 | +2.8% | 北米および 欧州 | 中期(2〜4 年) |

| クラウドファースト エンタープライズコンテンツ戦略 | +3.2% | 北米および アジア太平洋 | 長期(4年 以上) |

| 2024年以降に定着した リモートおよびハイブリッドワーク | +2.1% | 先進国市場 | 短期(2年 以内) |

| 監査およびガバナンス 義務 | +2.4% | 北米および欧州 連合 | 長期(4年 以上) |

| 生成AIによる 自動分類がROIを向上 | +1.9% | 北米および欧州の アーリーアダプター | 中期(2〜4 年) |

| ESGレポーティングに 追跡可能なコンテンツチェーンが必要 | +1.1% | 欧州連合が 先導 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

規制業種全体でのBYOD加速

金融機関は今や、従業員所有のデバイスをセキュリティ上のリスクではなく生産性資産として捉えています。テキサス州のAmerican National Bank of Texasは、HylandのOnBaseクラウドプラットフォームを導入し、小切手保留を自動化してレギュレーションCC準拠を達成しながら、スタッフが個人のスマートフォンから業務を行えるようにしました[1]Hyland Software、「American National Bank of Texas が小切手保留を自動化」、hyland.com。医療機関も同様の要請に直面しており、テレヘルスがHIPAAの下でセキュリティ確保が必要なモバイルデータフローを加速させています。この収束により、組織はきめ細かなアクセス制御とシームレスなユーザーエクスペリエンスのバランスを取るソリューションの採用を迫られています。その結果、企業がセキュリティフレームワークと労働力のモビリティ要件を整合させる統合プラットフォームを求めるため、モバイルコンテンツ管理市場における持続的な需要が生まれています。

クラウドファーストエンタープライズコンテンツ戦略

企業はAI拡張に対応してスケールするクラウドネイティブリポジトリをますます優先しています。Rocheは数百万件のAI生成ラベルをGoogle Driveのコンテンツに適用し、レガシーオンプレミスシステムでは不可能な迅速な分類とポリシー適用を実証しました[2]Google Workspace ブログ、「Roche がドライブでAI駆動ラベルをスケール」、google.com。弾力的なストレージと自動化されたガバナンスの組み合わせにより、管理オーバーヘッドが削減され、コラボレーションが加速します。インフラのモダナイゼーションが進むにつれ、ベンダーはプロアクティブなリスク検出のためのリアルタイム分析を統合し、モバイルコンテンツ管理市場全体でクラウドベースのオファリングへの戦略的関心を強化しています。

監査およびガバナンス義務

2025年に改訂されたGDPR規定は同意管理および侵害通知義務を強化し、定期的な監査ではなく継続的なモニタリングを義務付けています。Warba BankはOpenText Extended ECMを使用して支店ワークフローをデジタル化し、KYCおよびマネーロンダリング防止要件を満たす完全な監査証跡を維持しながら、顧客オンボーディング時間を短縮しました。同様の要請は金融サービスのSOXおよびヘルスケアのHIPAAにも及んでおり、規制フレームワークがモバイルコンテンツ管理市場全体でソリューション展開の主要な触媒であり続けることを確実にしています。

生成AIによる自動分類がROIを向上

大量の非構造化データはかつて広範な手動タグ付けを必要としていました。NetflixはAI駆動のコンテンツレコメンデーションを実用化し、ユーザーエクスペリエンスを動的にパーソナライズしてチャーン率を削減しました。このモデルは現在、エンタープライズドキュメントエコシステムで模倣されています[3]Netflix テクノロジーブログ、「機械学習によるパーソナライズドレコメンデーション」、netflixtechblog.com。自動分類は人件費を削減し、ポリシーの一貫性を強化し、実用的なインサイトを表面化させます。これらの機能の採用はモバイルコンテンツ管理市場内の高度なプラットフォームの価値提案を増幅させ、投資対効果の新たなベンチマークを設定しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な データ侵害への懸念 | -1.8% | 世界中の規制 業種 | 短期(2年 以内) |

| レガシーECM/ERPとの 統合の複雑さ | -2.1% | 北米および 欧州 | 中期(2〜4 年) |

| ハイパースケールストレージの エネルギーコスト上昇 | -1.2% | データセンター 集中地域 | 長期(4年 以上) |

| オープンソースのヘッドレス CMSによる市場侵食 | -1.4% | コスト重視の 市場 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

持続的なデータ侵害への懸念

Mobile Guardianのセキュリティ欠陥により13,000台のエンドポイントでリモートデバイスワイプが可能となり、モビリティ制御の侵害が業務中断と評判損害を引き起こす可能性を示しました。このような事例は、リスク回避型企業の迅速な採用を妨げる残存する脆弱性を浮き彫りにしています。ベンダーはゼロトラストアーキテクチャ、脅威分析、継続的なパッチ適用を強調していますが、懸念はモバイルコンテンツ管理市場の漸進的な成長を引き続き抑制しています。

レガシーECM/ERPとの統合の複雑さ

多くの組織は、クラウドやモバイルチャネル向けに設計されていない10年前のECMおよびERPスタックを依然として稼働させています。ワークフローの中断を避けるためには、ミドルウェアへの投資、データフォーマットの正規化、段階的な移行が必要です。モールドベースの移行フレームワークは段階的なアプローチを概説していますが、専門的なスキルと長期にわたるタイムラインを必要とし、予算上の負担を生み出し、エンタープライズ展開を遅延させます。この複雑さはモバイルコンテンツ管理市場のより広範な普及に対する顕著な阻害要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアソリューションは2025年に最大の収益部分を生み出し、企業がデバイス、アプリケーション、コンテンツ機能を組み合わせた統合プラットフォームを選択したことで、モバイルコンテンツ管理市場シェアの60.85%を確保しました。しかし、サービスはソフトウェアの成長を上回る印象的な14.05%のCAGRを記録し、導入、カスタマイズ、継続的な最適化に対する需要の高まりを示しています。サービスエンゲージメントに関連するモバイルコンテンツ管理市場規模は、組織がコンプライアンス監査、AIトレーニング、システムの微調整をアウトソーシングするにつれて着実に拡大すると予測されています。

統合エンタープライズモビリティスイートは、ベンダー関係を合理化し管理オーバーヘッドを削減するため、大規模展開の主要な手段であり続けています。スタンドアロン製品は特化したワークフローが支配するニッチを維持していますが、バンドルされた代替品からの圧力の高まりに直面しています。サービスプロバイダーは、投資対効果を加速させる規制フレームワークと業界テンプレートをパッケージ化することで支持を得ており、モバイルコンテンツ管理市場全体でサービス主導の勢いをさらに強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウド変革がインフラのモダナイゼーションを加速

オンプレミス環境は2025年のモバイルコンテンツ管理市場規模の52.80%を占め、金融および政府内のレガシー投資とデータ主権規則を反映しています。しかし、クラウドオファリングはスケーラブルなAIツールセットとグローバルなコラボレーションニーズから勢いを得て、17.9%のCAGRを記録しました。パブリッククラウドが初期移行を主導し、プライベートおよびハイブリッドモデルは機密データセットをローカライズする必要がある組織に対応しています。

この移行は、クラウドネイティブアーキテクチャがリアルタイムコンテンツ分析、自動化されたガバナンス、迅速な災害復旧などの機能を提供するという認識を強調しています。ベンダーは、顧客がワークロードを移行する際に実装サイクルの短縮と総所有コストの低下を報告しており、持続的な採用曲線を促しています。国境を越えたコンプライアンスには潜在的な障害が残っていますが、その軌跡はモバイルコンテンツ管理市場が柔軟なクラウド展開へのシフトを続けることを示しています。

組織規模別:中小企業の採用がエンタープライズ機能を民主化

大企業は収益の66.60%を占めていますが、拡大が飽和するにつれて単位成長は鈍化しています。その複雑なフットプリントは高度なカスタマイズ、専用サポート、多層セキュリティを必要とし、これらの特性は主要プラットフォームによく適合しています。対照的に、中小企業は最も速い拡大を記録し、15.2%のCAGRを達成しました。サブスクリプション価格設定とノーコード設定により、中小企業はかつてグローバル企業向けに予約されていた機能を展開できるようになり、モバイルコンテンツ管理市場のアドレス可能なベースが拡大しています。

クラウド配信はハードウェア調達を不要にし、展開を加速させる一方、直感的なダッシュボードは学習曲線を短縮します。中小企業をターゲットとするベンダーは、事前設定されたコンプライアンスパックと業界固有のテンプレートを導入し、価値実現までの時間を短縮しています。これらのダイナミクスにより、広範な民主化が可能となり、モバイルコンテンツ管理市場内のボリューム成長が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの成長が金融サービスのリーダーシップを上回る

BFSI機関は、完全な保管連鎖機能を義務付ける厳格な文書化および監査要件により、2025年に24.55%のシェアでリーダーシップを維持しました。このセグメントは、統合スイートが提供する暗号化されたリポジトリ、きめ細かなロールベースアクセス、改ざん防止監査証跡に依存しています。それにもかかわらず、ヘルスケアは14.3%のCAGRで最も強い軌跡を示すと予測されています。モバイルテレヘルスセッション、遠隔診断、電子健康記録は、HIPAA準拠の管理を必要とする継続的なコンテンツフローを生み出しています。

Rochelle CenterはAT&T接続とIBM MaaS360を採用し、ケアドキュメントをデジタル化しながら個人健康データを保護し、1回の展開で業務効率の向上と規制遵守を実証しました。同様の取り組みは、患者中心モデルがセキュアなモバイルチャネルに依存していることを強調し、モバイルコンテンツ管理市場全体でヘルスケア需要を推進しています。

地域分析

北米は2025年に36.05%で最大の地域シェアを占め、エンタープライズモビリティの早期採用、成熟したクラウドインフラ、包括的なガバナンスソリューションを優先する厳格なコンプライアンス体制に支えられています。ベンダーエコシステムは確立されており、CRM、ERP、新興AIサービスとのシームレスな統合が可能で、プレミアム価格を維持しています。ゼロトラストアーキテクチャへの投資がモバイルコンテンツ管理市場内の地域リーダーシップをさらに強固にしています。

しかし、アジア太平洋地域は2031年にかけて20.6%のCAGRで成長すると予測されています。政府主導のデジタルイニシアティブ、拡大するスタートアップエコシステム、5Gネットワークの普及が需要を加速させています。シンガポール、インドネシア、ベトナムの企業は、国境を越えたサプライチェーンとモバイル小売チャネルをサポートするためにクラウドネイティブスイートを展開し、モバイルコンテンツ管理市場全体で突出したボリューム増加を牽引しています。

欧州は、プロセッサーにリアルタイムコンプライアンスの実証を求めるGDPR施行とデータ主権法に支えられた緩やかな成長を続けています。ドイツおよび北欧諸国の公共部門モダナイゼーションプログラムはセキュアなモバイルコラボレーションを優先し、ESGレポーティング規範が追跡可能なコンテンツチェーンを推進しています。中東・アフリカはスマートシティプロジェクトに投資する湾岸協力会議諸国を中心に潜在的な可能性を示しています。ラテンアメリカは、企業がますますデジタル化する地域貿易圏で競争するために文書ワークフローをモダナイズするにつれて、新興の機会として残っています。

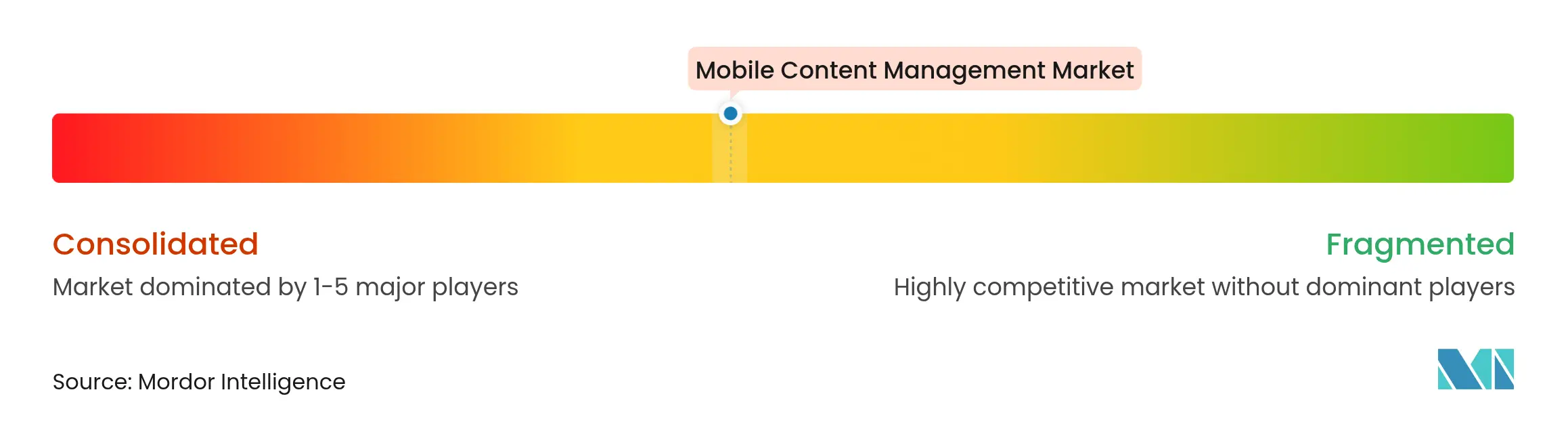

競争環境

モバイルコンテンツ管理市場は中程度の断片化を特徴としています。Microsoft、IBM、VMwareなどのエンタープライズソフトウェアの既存企業は、幅広い製品スイートと再販業者チャネルを活用して大規模契約を確保しています。Box、Citrix、Hylandは垂直特化によって差別化し、ヘルスケアまたは金融固有のコンプライアンスワークフローを提供しています。クラウドネイティブの挑戦者はAIファーストの設計を統合し、自動分類、予測ガバナンス、簡素化されたユーザーエクスペリエンスを強調しています。

戦略的な動きは3つのテーマを中心に展開しています。第一に、プラットフォーム統合:SalesforceはZoominの買収に合意し、非構造化コンテンツをそのデータクラウドに取り込み、マルチモーダルデータプラットフォームへの勢いを示しています。第二に、垂直展開:OpenText、Hyland、Jamfはヘルスケアと教育への注力を深め、規制ニッチを獲得しています。第三に、AI注入:ServiceNowとGoogleは、メタデータを推奨しアクセス異常を自律的に修正する大規模言語モデル搭載アシスタントでリポジトリを強化しています。

オープンソースのヘッドレスCMSオプションが成熟するにつれて価格圧力が高まり、独自ベンダーは分析とマネージドサービスをバンドルするよう促されています。テレコム事業者とデバイスメーカーとのパートナーシップが流通リーチを拡大し、マネージドセキュリティプロバイダーはより広範なゼロトラストオファリング内にコンテンツガバナンスを組み込んでいます。これらの企業レベルの動きは競争を激化させる一方、モバイルコンテンツ管理市場の総アドレス可能市場を拡大するイノベーションも刺激しています。

モバイルコンテンツ管理業界リーダー

Microsoft Corporation

IBM Corporation

Adobe Inc.

Citrix Systems, Inc

VMware, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cellebriteは、デバイスセキュリティ検証能力を強化するため、モバイルテスト企業Corelliumを1億7,000万米ドルで買収すると発表しました。

- 2025年6月:ScytaleはAudITechを買収し、SOX、SOC 2、ISO 27001フレームワーク全体にわたるコンプライアンス自動化プラットフォームを拡張しました。

- 2025年5月:IgniteTechはKhorosの買収を完了し、AI強化されたコミュニティおよびソーシャルエンゲージメントモジュールをポートフォリオに追加しました。

- 2025年4月:YoobicはSimpliFiieldを買収し、小売パフォーマンス分析を統合して高級品、食料品、消費財市場でのプレゼンスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイルコンテンツ管理(MCM)市場を、企業がiOS、Android、Windowsエンドポイント全体でポリシー制御と監査証跡を適用しながら、スマートフォン、タブレット、モダンデスクトップへのビジネスファイルのセキュアな作成、保存、同期、配布を可能にするすべてのソフトウェアおよび関連サービスとして定義しています。私物デバイス持ち込み(BYOD)職場とハイブリッドワークスタイルから生まれる需要がスコープの中心に位置しています。

シンプルなコンシューマークラウドドライブ、スタンドアロンドキュメントビューワー、従来のウェブ専用コンテンツプラットフォームを搭載して出荷されたデバイスは除外されています。

セグメンテーション概要

- ソリューション別

- ソフトウェア

- スタンドアロンMCM

- 統合EMM/UEMスイート

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソフトウェア

- 展開形態別

- クラウド

- パブリック

- プライベート

- ハイブリッド

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- 小売および電子商取引

- ヘルスケア

- 教育

- メディアおよびエンターテインメント

- 政府

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中東全域のモバイルセキュリティアーキテクト、ワークプレイスアプリ製品マネージャー、地域チャネルパートナーにインタビューを実施しました。これらの対話により、支出促進要因、典型的なシート数、ライセンス更新サイクル、クラウド移行速度を確認し、価格・数量曲線を精緻化しました。

デスクリサーチ

米国国立標準技術研究所、ユーロスタットICT調査、インドのMeitYモビリティダッシュボード、インテリジェント情報管理協会などのソースからベースライン指標を収集することから始めました。企業の10-K、決算説明会、特許出願、入札ポータルが採用指標と平均販売価格を補完しました。

次に、有料データベース、サプライヤー収益のためのD&B Hoovers、取引フローのためのDow Jones Factiva、国境を越えたライセン出荷のためのVolzaを調査し、過去データを固定しました。上記リスト以外にも多数の公開および独自の参考資料が検証に役立てられました。

市場規模算定と予測

トップダウンの導入ベースモデルは、エンタープライズのスマートフォンおよびタブレット台数をアドレス可能なシートプールに変換し、業界別の認証済み普及率を適用し、ブレンドされた年間ライセンスおよびサポート料金を乗じます。サプライヤーの集計とサンプリングされたチャネルチェックがボトムアップの検証を提供し、ギャップが生じた場合に合計を調整します。入力変数には、BYOD採用率、リモートワーカーの割合、クラウドMCMの平均価格プレミアム、地域のデータ保護執行措置、モバイルOSの更新サイクルが含まれます。2030年までの予測は、これらの促進要因と従業員一人当たりGDPをシート成長に結びつける多変量回帰に依存しており、より厳格なプライバシー規則に関するシナリオ分析を含んでいます。

データ検証と更新サイクル

アウトプットは、承認前にアナリスト、シニアピア、リサーチマネージャーによる3層レビューを経ます。四半期ごとに独立した指標と照合して異常を調整し、ランドマーク的な侵害罰金などの重大なイベントが需要パターンを変化させた場合は12ヶ月ごと、またはそれ以前にモデルを再構築します。

モバイルコンテンツ管理ベースラインの信頼性の根拠

公表された推計は、プロバイダーが異なるサービスバスケットを選択し、様々な通貨日付を適用し、不均等な速度で更新するため、しばしば乖離します。クライアントは合計が一致しない理由を定期的に質問します。

主要なギャップ要因は次のとおりです:一部の出版社はより広範なエンタープライズモビリティスイートをMCMに含め、他はソフトウェア料金のみを計上して導入費用を省略し、いくつかはユーザー側の検証なしにベンダー申告の出荷数に依存し、多くは2年ごとに予測を更新しますが、Mordorは生のインタビューで年次更新を行っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 74億7,000万米ドル(2025年) | ||

| 44億6,000万米ドル(2025年) | 地域コンサルタントA | 永続的なソフトウェアライセンスのみを計上;一次検証が限定的 |

| 93億米ドル(2024年) | 業界誌B | デバイス管理とアプリラッピング収益をバンドル;ベンダー開示を使用;古い通貨ベース |

これらの比較は、当社の厳格なスコーピング、生の一次インプット、年次更新が、明確な変数に遡及可能で確信を持って繰り返すことができる、バランスのとれた透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

モバイルコンテンツ管理市場の現在の評価額はいくらですか?

市場は2026年に86億6,000万米ドルと評価されており、15.89%のCAGRを反映して2031年までに180億7,000万米ドルに達すると予測されています。

モバイルコンテンツ管理ソリューションで最も成長が速い地域はどこですか?

アジア太平洋地域は2031年にかけて20.6%のCAGRで成長すると予想されており、他のすべての地域を上回っています。

サービスセグメントはソフトウェアと比較してどの程度重要ですか?

ソフトウェアは2025年収益の60.85%を占めていますが、企業が導入の専門知識とマネージドオペレーションを求めるにつれて、サービスは14.05%のCAGRでより急速に拡大しています。

医療機関がモバイルコンテンツ管理を採用する理由は何ですか?

テレヘルスの拡大と厳格なHIPAA義務により、セキュアなモバイルワークフローが必要とされ、ヘルスケアはすべてのエンドユーザー産業の中で最高の予測CAGR14.3%を達成しています。

市場成長の主要な促進要因は何ですか?

BYODポリシー、クラウドファースト戦略、規制義務、AI対応の自動分類が総合的に市場のCAGRにプラスの影響を与えています。

展開を遅らせる可能性のある主要な抑制要因は何ですか?

レガシーECMおよびERPシステムとの統合の複雑さは、予測成長ポテンシャルから2.1%を差し引く重大な課題であり続けています。

最終更新日: