フォン・ヴィレブランド病治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

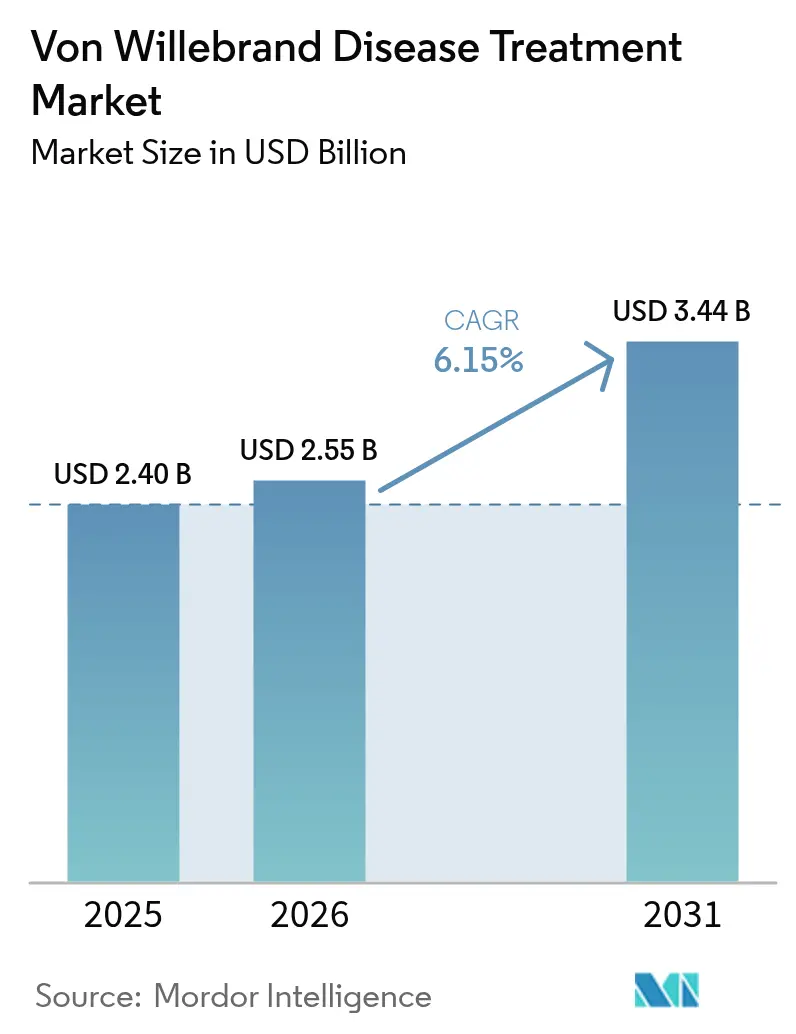

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 3.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォン・ヴィレブランド病治療市場分析

フォン・ヴィレブランド病治療市場規模は2025年に24億USDと評価され、2026年の25億5,000万USDから2031年には34億4,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは6.15%です。治癒的遺伝子療法の普及、AI支援診断の急速な採用、価値に基づく償還に対する支払者の受容が収益成長を加速させており、病院の処方集は血漿由来製品よりも組換え・病原体フリーの濃縮製剤を優先する傾向が強まっています。北米における連邦患者支援制度の拡充、アジア太平洋における新生児遺伝子スクリーニングの普及、皮下投与デスモプレシンナノ製剤のファストトラック審査も対応可能な需要を深化させています。2024年~2025年に承認されたPfizerのBEQVEZおよびCSL BehringのHEMGENIXなどの遺伝子療法は、生涯にわたる因子消費を削減する一回限りの介入の可能性を生み出しています。強い勢いにもかかわらず、フォン・ヴィレブランド病治療市場は依然として低所得地域における診断不足、遺伝子療法の高い初期費用、血漿製品の温度管理が必要なサプライチェーンという課題に直面しています。

主要レポートのポイント

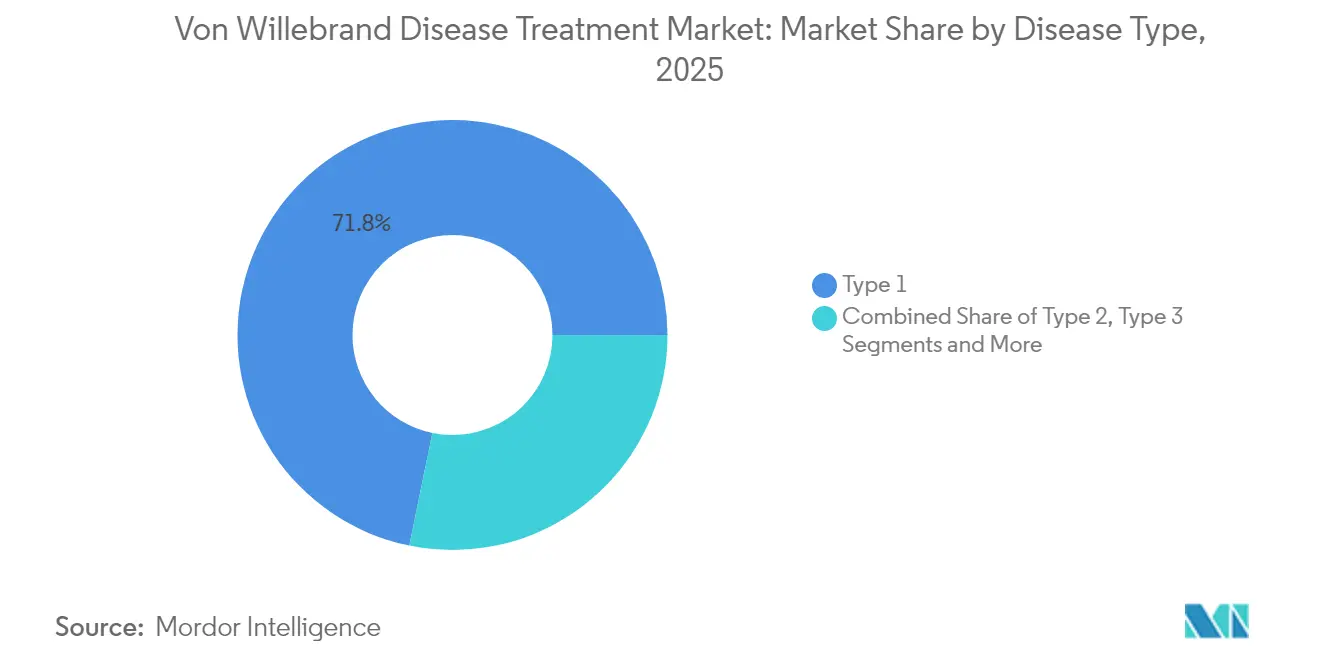

- 疾患タイプ別では、1型が2025年のフォン・ヴィレブランド病市場シェアの71.78%を占め、後天性VWDは2031年までCAGR 10.78%で成長すると予測されています。

- 治療タイプ別では、VWF/FVIII配合濃縮製剤が2025年に46.02%の収益シェアでトップとなり、組換えVWF単独濃縮製剤は2031年までCAGR 13.05%で拡大しています。

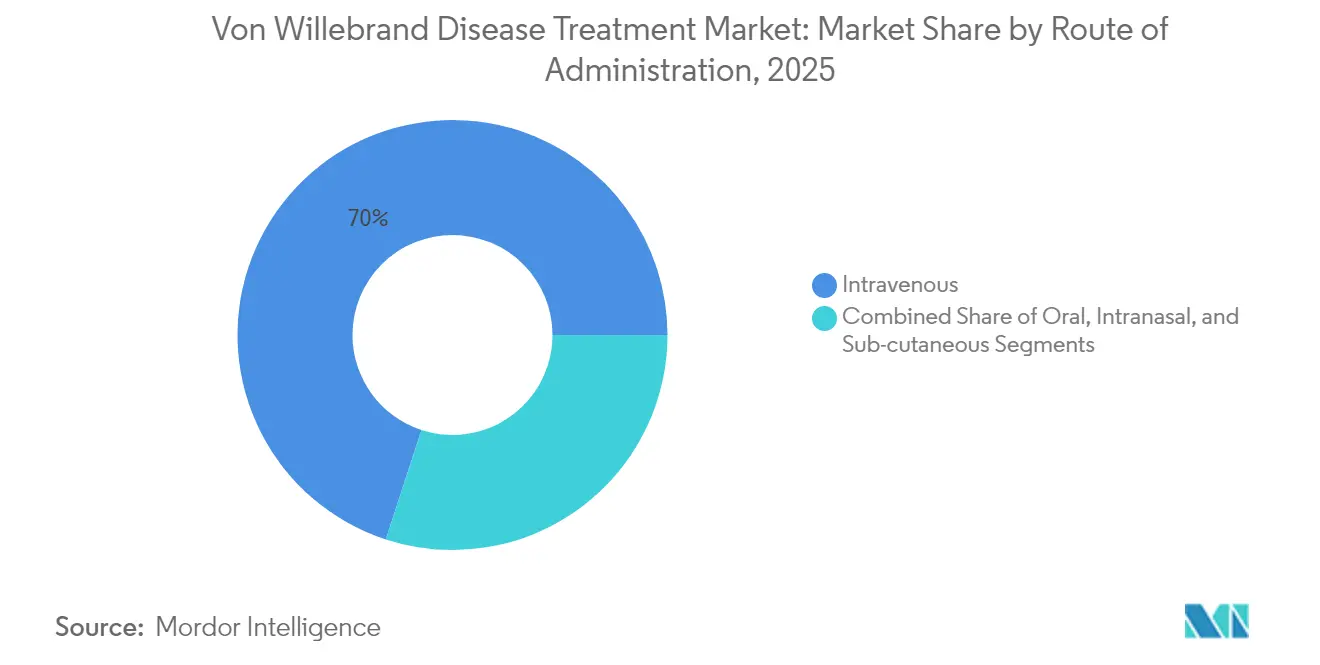

- 投与経路別では、静脈内療法が2025年のフォン・ヴィレブランド病市場規模の69.98%を占め、皮下投与は2031年までCAGR 12.78%で増加しています。

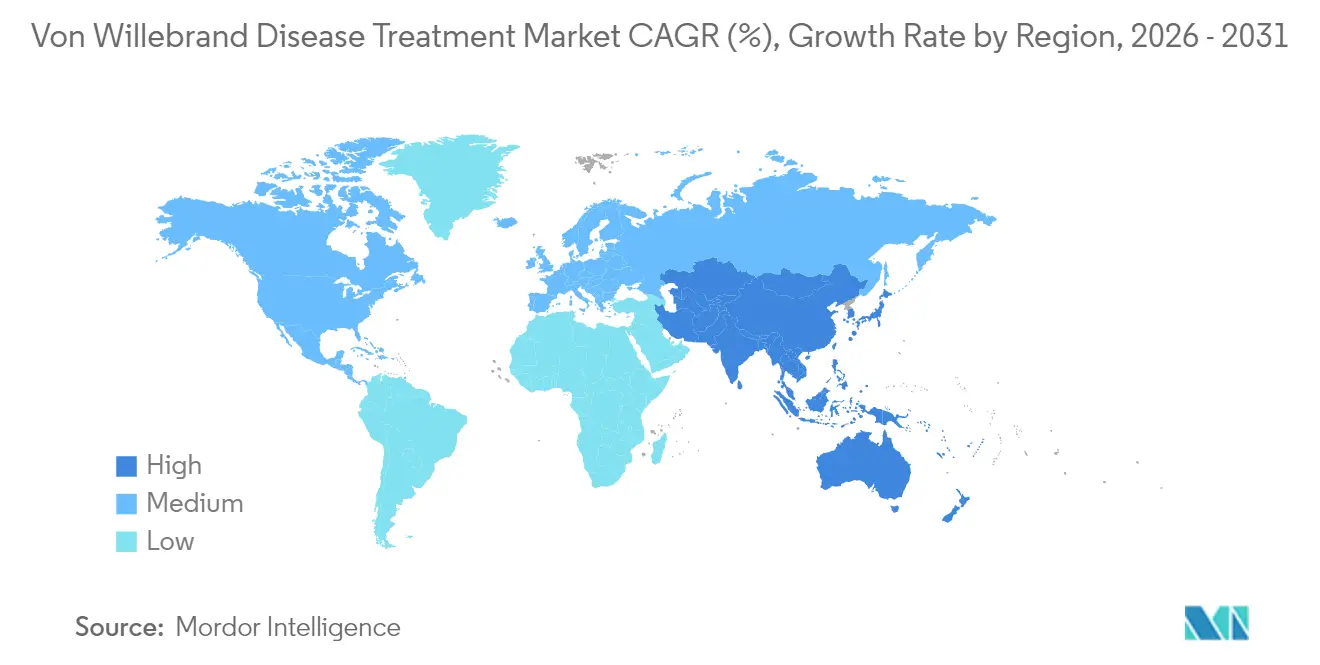

- 地域別では、北米が2025年に38.36%のシェアを占め、アジア太平洋が2031年までCAGR 10.12%で最も速い地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォン・ヴィレブランド病治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者支援・慈善的アクセス制度の拡大 | +0.8% | 北米・EUに集中するグローバル | 中期(2~4年) |

| より広範な予防的遺伝子スクリーニングによる診断増加 | +1.2% | APACが中心、MEAへの波及 | 長期(4年以上) |

| 組換えVWF単独濃縮製剤の病院採用増加 | +0.9% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| 皮下投与DDVPナノ製剤に対するFDAファストトラック | +0.6% | グローバルな規制調和 | 中期(2~4年) |

| VWDケアを統合する成果連動型血友病センターの急増 | +0.7% | 北米、EUでのパイロットプログラム | 短期(2年以内) |

| 電子カルテに統合されたAI対応出血リスク判断エンジン | +0.5% | 北米・EU、一部APACマーケット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

患者支援・慈善的アクセス制度の拡大

141か所の血友病治療センターへの連邦資金援助により、医療提供者は340Bプログラムの下で割引価格の因子製品を調剤でき、自己負担コストを削減し、アドヒアランスを改善しています[1]全米出血性疾患財団、「出血性疾患を持つ人々のための連邦プログラム」、bleeding.org。カリフォルニア州の「全自己負担額カウント法」などの州の取り組みが財政的障壁をさらに低下させ、CMSは凝固因子供給手数料を着実に引き上げ、予測可能な償還を確保しています。これらの措置により、医療サービスが行き届いていない患者が治療にアクセスしやすくなり、フォン・ヴィレブランド病治療市場全体の需要が持続しています。欧州および新興経済圏でのこのマルチステークホルダーモデルの複製により、グローバルなリーチが拡大すると期待されています。慈善財団も無保険の成人への予防療法を資金援助し、治療量を増加させています。

より広範な予防的遺伝子スクリーニングによる診断増加

乾燥血液スポットバイオマーカーパネルを新生児スクリーニングに追加した国々は、通常の検査では見逃される出血性疾患の検出精度95%を達成しています。アジア太平洋の保健省は同様のプログラムを拡大し、パイロット省でのVWD認識患者数を2倍にしています。スウェーデンのNT-proBNPおよびIL-1 RL1バイオマーカーの導入は、早期発見が識別を乳児期にシフトさせ、適時の介入を促し、フォン・ヴィレブランド病治療市場を拡大させる方法を示しています。ATHNの自然歴レジストリと合わせて、実世界のアウトカムデータが積極的治療に対する支払者のカバレッジを推進しています。診断の急増により、生涯または治癒的療法を必要とする患者の安定したパイプラインが構築されています。

組換えVWF単独濃縮製剤の病院採用増加

病院の処方集は、血液媒介病原体リスクを排除し、特に2A型において優れた多量体組成回復を示す組換え濃縮製剤を優先しています。wilateの全般的予防療法への適応拡大とその2025年希少疾病用医薬品独占権に対するFDAの承認が普及を加速させています[2]Octapharma USA、「FDAがwilateに希少疾病用医薬品独占権を付与」、octapharma.com。価値に基づく契約は救急受診の削減に報酬を与えるため、病院は出血予防有効率94%の薬剤を優先します。バンドル支払いモデルが普及するにつれ、組換え製品が優先的地位を獲得し、フォン・ヴィレブランド病治療市場内の収益を拡大しています。

皮下投与DDVPナノ製剤に対するFDAファストトラック

GC BiopharmaのGC1130Aは2024年にファストトラック審査を取得し、投与精度と患者受容性を高める製剤に対する規制当局のコミットメントを示しました。皮下投与ナノ粒子は、タキフィラキシーを軽減し投与間隔を延長する制御放出を約束します。注射が点鼻スプレーの不快感を回避するため小児の受容性が向上し、薬物動態モデリングが個別化レジメンを支持します。承認された場合、これらの資産は病院での椅子時間を削減し、アドヒアランスを強化し、フォン・ヴィレブランド病治療市場に新たな勢いをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低所得地域における持続的な診断不足 | -1.1% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| バイオシミラー参入にもかかわらず高い生涯療法コスト | -0.8% | グローバル、新興市場で深刻 | 中期(2~4年) |

| アフリカにおける血漿由来製品の限られたコールドチェーン能力 | -0.4% | サハラ以南アフリカ、一部MEA市場 | 中期(2~4年) |

| VWDに対する遺伝子編集試験を巡る規制の不確実性 | -0.3% | グローバル、規制調和が保留中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低所得地域における持続的な診断不足

多くの発展途上国では期待される症例の10%未満しか特定されておらず、治療薬の需要成長を抑制しています。検査室能力の限界、凝固試薬の不足、臨床医の認識の低さにより、VWDの症状は婦人科的または感染性疾患と誤認されることが多いです。投資の優先事項は感染症に向けられており、専門的診断の導入が遅れています。国際的なドナーパートナーシップは小規模にとどまっているため、カバレッジのギャップが迅速に解消される可能性は低く、グローバルなフォン・ヴィレブランド病治療市場に重くのしかかっています。

バイオシミラー参入にもかかわらず高い生涯療法コスト

遺伝子療法は米国で1回の投与につき350万USDの価格が設定されており、長期的なコスト相殺にもかかわらず支払者に予算ショックをもたらしています。ブラジルでは、血友病A療法の年間中央値支出が9万USD相当を超えており、普遍的医療制度においても負担可能性への懸念が示されています。保険会社はステップ療法ルールと事前承認を課し、治療開始を遅らせています。自己負担要件はアドヒアランスを低下させ、費用のかかる出血関連合併症につながる可能性があり、フォン・ヴィレブランド病治療市場全体での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:1型の優位性が市場の安定性を牽引

1型VWDは2025年のグローバル収益の71.78%を生み出し、その年のフォン・ヴィレブランド病治療市場規模を支えました。一般的な軽症表現型は手頃なデスモプレシンに依存しており、予測可能な量を維持しています。後天性VWDは現在は小規模ですが、腫瘍医や心臓専門医が処置前に患者を検査するにつれ、2031年までCAGR 10.78%で最も速い拡大を遂げています。2型サブバリアントは濃縮製剤による予防療法を必要とするため、臨床的複雑性を加えています。特に2A型症例は高分子量多量体を回復させる組換えVWF単独製品から大きな恩恵を受け、年間出血率を低下させています。

重症だが稀な3型コホートは、集中的な因子輸注と整形外科手術により不均衡なコストを発生させており、新興経済圏における償還の課題を浮き彫りにしています。長期的なセンター経験は全タイプにわたる持続的な診断不足を示しており、レジストリの拡大と遺伝子検査に対する支払者支援の要求を促しています。高齢化人口における薬物誘発性VWDへの認識の高まりがフォン・ヴィレブランド病治療市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療タイプ別:組換えイノベーションが従来の濃縮製剤に挑戦

VWF/FVIII配合濃縮製剤は2025年に46.02%の収益を維持し、広範な臨床的親しみやすさと二重因子カバレッジを反映しています。しかし、組換えVWF単独ラインはCAGR 13.05%で急速に増加しており、調達の決定的なシフトを示しています。病院は薬剤警戒の高まりの中で病原体フリーの製品を求め、価値に基づく契約が出血削減を奨励し、フォン・ヴィレブランド病治療市場における組換え採用を加速させています。デスモプレシンは1型管理において引き続き重要ですが、点鼻スプレーのアドヒアランス問題が皮下投与ナノ製剤への投資を動機付けています。

トラネキサム酸などの抗線溶薬と局所製剤が粘膜出血の補助的コントロールを提供しています。BEQVEZの概念実証に続き、治癒的遺伝子療法が台頭しており、繰り返しの濃縮製剤使用を削減することで需要プロファイルをリセットする可能性があります。Octapharmaのwilate予防療法ラベルの拡大により競合他社は比較有効性を実証することを迫られ、フォン・ヴィレブランド病治療市場内のイノベーションが激化しています。

投与経路別:皮下投与イノベーションが患者体験を変革

静脈内輸液は2025年に69.98%のシェアで引き続き優位を占めており、臨床プロトコルと輸液センターのインフラが確立されているためです。しかし、皮下投与はCAGR 12.78%で成長しており、自己投与への需要を反映しています。Alhemoの2024年承認は、毎日の皮下投与予防療法が静脈内投与の有効性に匹敵し、ポートアクセスの障壁から患者を解放できることを確認しました。鼻腔内DDVPは小児および軽症例を支援しますが、吸収のばらつきが成人使用を制限しています。経口抗線溶薬は補助的なままであり、選択肢をさらに多様化する可能性のある経口デスモプレシン生体利用能向上剤の研究が進行中です。

患者報告アウトカム研究は、皮下投与レジメンでより高い満足度スコアと低い服薬忘れ率を示しており、フォン・ヴィレブランド病治療市場における構造的シフトを示唆しています。週1回または月1回の投与を目的とした制御放出注射は、高所得地域での従来の静脈内予防療法を置き換えることを目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の38.36%を占め、340B割引と包括的な治療センターネットワークによる製品アクセスの保証に支えられています。遺伝子療法の償還フレームワークは米国で最初に登場し、早期採用を可能にし、プレミアム価格設定を支持しています。カナダは州の処方集審査により若干遅れていますが、集中的な血漿調達から恩恵を受けています。

欧州は国家支払者がウイルス安全な濃縮製剤を要求するため組換え採用率が高いですが、厳格な医療技術評価が一部の新規療法の導入を遅らせています。西欧市場は遺伝子療法のリスク共有契約を交渉し、持続的な因子独立性に対して支払いを結びつけており、フォン・ヴィレブランド病治療市場における購買ダイナミクスを形成しています。東欧は予算が厳しく診断の普及が遅いため、地域内に二層構造の状況が生まれています。

アジア太平洋は規制当局が審査経路を合理化し、政府が地域製造に投資しているため、2031年までCAGR 10.12%で成長をリードしています。中国、インド、韓国は新生児スクリーニングパネルを拡大し、濃縮製剤の輸入を補助し、二桁の量的増加を推進しています。南米、特にブラジルは、経済的制約にもかかわらず集中購買と臨床プロトコルの標準化を活用してアクセスを拡大しています。対照的に、中東・アフリカの進展は診断とコールドチェーンの不足により妨げられていますが、組換え製品の価格低下が予測期間後半に潜在需要を解放する可能性があります。

競合状況

フォン・ヴィレブランド病治療市場は中程度に集中しており、CSL Behring、Takeda、Octapharmaが血漿由来濃縮製剤供給の大部分を支配しています。血漿採取から完成バイオロジクスまでの垂直統合により、規模の経済とサプライセキュリティが確保されています。市場参入者は差別化のために組換えイノベーション、皮下投与、治癒的モダリティに注力しています。CSL BehringはHEMGENIX遺伝子療法を通じて血漿を超えた拡大を図り、SanofiはRNA干渉候補Qfitliaを使用して阻害因子を持つ患者集団に対処しています。

戦略的提携が増加しています。血漿リーダーはAI駆動の投与ソフトウェアをライセンス供与し、営業提案に価値に基づくアウトカムを組み込んでいます。遺伝子療法開発者は米国メディケイドプログラムとリスク共有協定を結び、患者のオンボーディングを促進しています。デバイスメーカーは濃縮製剤サプライヤーと協力して皮下投与オートインジェクターを共同パッケージ化し、在宅使用を簡素化しています。競争の激しさは純粋な量から臨床アウトカムの差別化へとシフトし、フォン・ヴィレブランド病治療市場全体の商業モデルを再形成しています。

ホワイトスペースの機会には、低所得地域向けの診断プラットフォーム、半減期延長型組換え構築物、コールドチェーン不要の製剤が含まれます。参入障壁には、血漿分画の資本コスト、複雑なバイオロジクス承認、高額な遺伝子療法の初期費用に対する支払者の躊躇が含まれます。それにもかかわらず、イノベーションとパートナーシップの深さは既存企業のシェアの段階的な希薄化を示唆しており、2030年まで競争の激化をもたらします。

フォン・ヴィレブランド病治療産業リーダー

CSL Behring

Grifols, S.A.

Octapharma AG

Bio Products Laboratory Ltd.

Takeda(Shire)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Hemab TherapeuticsはVWDに対する皮下投与療法HMB-002の第1/2相試験「Velora Pioneer」に最初の参加者を投与しました。

- 2025年1月:Star TherapeuticsはVWDにおけるVGA039のFDAファストトラック指定を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、フォン・ヴィレブランド病(VWD)治療市場を、1型、2型(2A、2B、2M、2N)、3型、または後天性VWDと診断された患者の出血エピソードを予防または制御するために投与される、血漿由来、組換え、合成または補助的なすべての処方医薬品と定義しています。

本レビューは、診断アッセイ、VWDに関連しない手術関連出血に使用される一般的な止血剤、および依然として臨床試験中のパイプライン遺伝子療法を除外しています。

セグメンテーション概要

- 疾患タイプ別

- 1型

- 2型(2A、2B、2M、2N)

- 3型

- 後天性VWD

- 治療タイプ別

- デスモプレシン(DDAVP)

- VWF/FVIII配合濃縮製剤

- 組換えVWF単独濃縮製剤

- 抗線溶薬(例:トラネキサム酸)

- 局所・補助製剤

- 投与経路別

- 静脈内

- 鼻腔内

- 経口

- 皮下投与

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアの血液専門医、病院薬剤師、支払者アドバイザーとのインタビューにより、治療患者比率、平均年間IU使用量、予防的レジメンがオンデマンドケアに取って代わる速度を検証しました。アドボカシーグループとのフォローアップ調査により、自己輸液の普及と自己負担の障壁が明確になりました。

デスクリサーチ

アナリストはキュレーションされた医学・科学データベースから始め、有病率と用量反応データについてBloodやHaemophiliaなどの査読済みジャーナルを精査しました。FDAの生物製剤承認申請アーカイブ、EMAのコミュニティレジスター、CMSおよびドイツのG-DRGカタログが公表する償還料金から規制統計を追加しました。世界血友病連盟などの業界団体が年間患者数と治療日数を提供し、輸出入トレンドはVolza出荷データを通じて解析し、濃縮製剤フローのベンチマークを行いました。企業の10-K、投資家向け資料、Factiva報道アーカイブが価格ミックスと発売タイムラインを充実させました。これらの情報源は例示的なものであり、網羅的ではありません。多数の追加公的記録が証拠基盤を支えています。

市場規模算定と予測

有病率から治療コホートへのトップダウンモデルがベースラインを固定しています。地域ごとの診断有病率に治療浸透率と平均年間投与量を乗じて量を算出し、精査されたASP範囲を用いて価格付けします。サプライヤーの集計とサンプリングされた入札データが選択的なボトムアップのクロスチェックを提供し、外れ値を調整できます。主要変数には、新生児スクリーニングカバレッジ、予防療法シェア、血漿から組換えVWFへのシフト、輸液あたりの平均IU、地域ASP分散が含まれます。多変量回帰と遺伝子療法到来のシナリオ分析を組み合わせて2030年までの数値を予測し、欠落したマイクロデータは臨床的に受け入れられた投与量帯と地域支払者上限で補完します。

データ検証と更新サイクル

アウトプットは独立した病院利用監査と税関トレンドに対する異常スクリーンを通過した後、二段階のアナリストレビューを受けます。データセットは年次更新され、新しいバイオロジクス承認や償還変更などの重要なイベントが発生した場合には中間更新が行われます。

フォン・ヴィレブランド病治療ベースラインが精査に耐える理由

公表された推定値は、企業が異なる製品バスケット、患者ファネル、更新頻度を選択するため異なります。

主要なギャップ要因には、診断収益の包含、新興経済圏の浸透率調整の欠如、または単一ソースのASP仮定が含まれます。Mordorの厳格なスコープ定義、二重ソースの量チェック、年次更新がこれらの落とし穴を軽減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 24億USD | ||

| 25億1,000万USD | グローバルコンサルタントA | 診断キット販売を束ね、先進国での予防療法普及率を100%としてカウント |

| 18億8,000万USD | 業界団体B | 大手5社の報告売上のみを使用し、病院調剤と地域ジェネリックを除外 |

要約すると、クライアントはMordor Intelligenceから均衡のとれた透明性の高いベースラインを得ることができます。それはすべての金額を明確な疫学的・価格変数に追跡でき、隠れた仮定なしに繰り返しまたはストレステストが可能です。

レポートで回答される主要な質問

フォン・ヴィレブランド病治療市場の現在の規模はどのくらいですか?

市場は2026年に25億5,000万USDに達し、CAGR 6.15%で2031年までに34億4,000万USDに成長すると予測されています。

最大の収益を生み出す疾患セグメントはどれですか?

1型VWDはグローバル収益の71.78%を占めており、その高い有病率と費用対効果の高いデスモプレシン療法への依存を反映しています。

組換えVWF単独濃縮製剤セグメントはどのくらいの速さで成長していますか?

組換えVWF単独製品は安全性と有効性の優位性により血漿由来製品を上回るCAGR 13.05%で拡大しています。

アジア太平洋が最も速く成長する地域市場である理由は何ですか?

スクリーニングへの政府投資と規制収束イニシアチブがCAGR 10.12%を生み出し、アジア太平洋を最もダイナミックな地域にしています。

遺伝子療法は将来の成長においてどのような役割を果たしますか?

BEQVEZやHEMGENIXなどの最近承認された一回限りの治療は、生涯にわたる因子使用を削減し、支払者の経済性を再形成しながら新たな収益源を生み出す可能性があります。

最終更新日: