グローバルホジキンリンパ腫治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

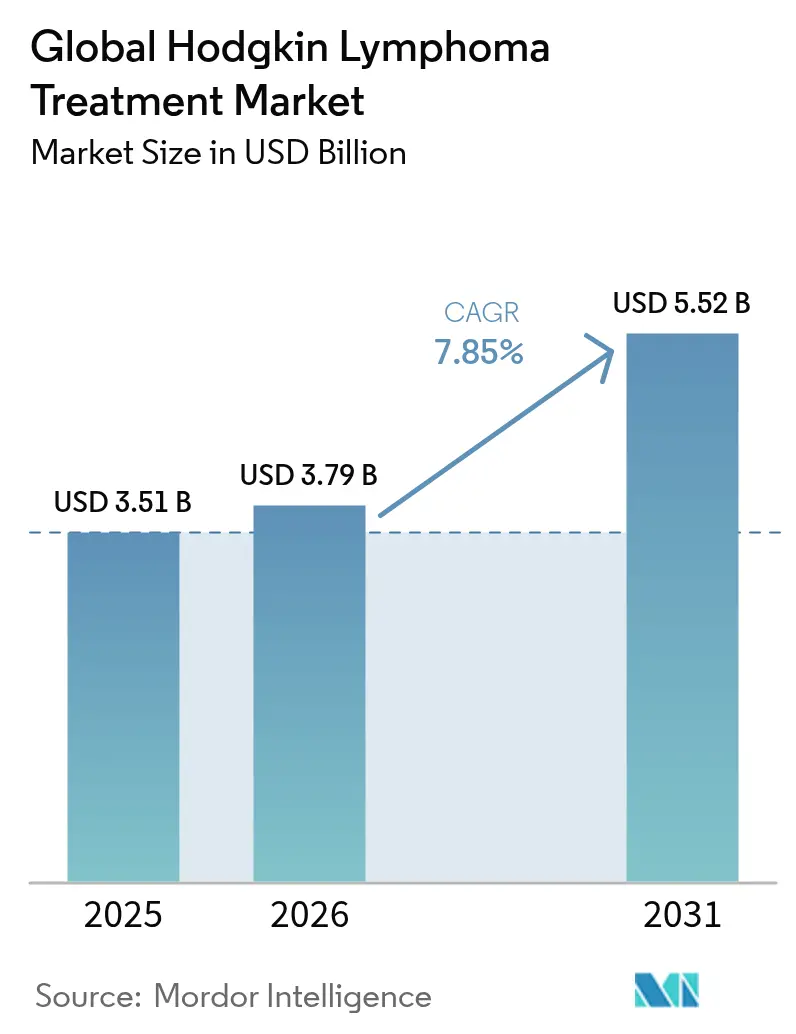

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 5.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルホジキンリンパ腫治療市場分析

ホジキンリンパ腫治療市場規模は2025年に35億1,000万米ドルと評価され、2026年の37億9,000万米ドルから2031年には55億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.85%です。この力強い拡大は、チェックポイント阻害薬、抗体薬物複合体(ADC)、CAR-T療法の急速な普及を反映しており、これらが合わさってステージおよび地域を超えた標準治療を再定義しています。ホジキンリンパ腫治療市場はまた、PET適応プロトコルや液体生検モニタリングなどの精密診断からも恩恵を受けており、疾患層別化の改善と早期介入の支援に貢献しています。グローバルおよびアジアの受託製造業者による35億米ドル相当の設備増強により、ADCリンカーペイロードの最近の供給ボトルネックが緩和されつつある一方、2024年初頭以降の15件のFDA承認がローンチサイクルを短縮し、医薬品の入手可能性を拡大しています。特にブレークスルーセラピー指定および希少疾病用医薬品指定などの並行した規制上のインセンティブが、条件付き承認の証拠基準を引き下げ、企業が研究開発コストをより迅速に回収できるようにしており、既存企業および新規参入者の双方にとってホジキンリンパ腫治療市場の魅力を高めています。

レポートの主要ポイント

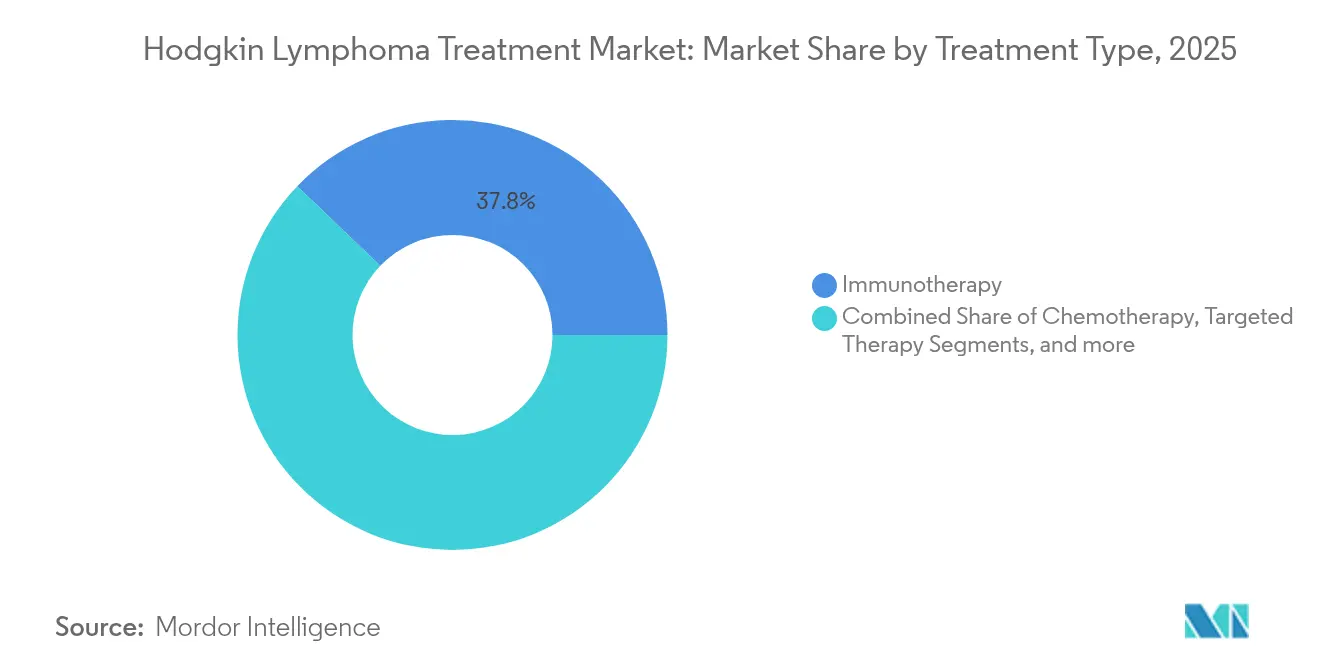

- 治療タイプ別では、免疫療法が2025年のホジキンリンパ腫治療市場シェアの37.84%を占めました。分子標的療法は2031年までに8.47%のCAGRで拡大する見込みです。

- 疾患ステージ別では、進行ステージ(III~IV期)疾患が2025年のホジキンリンパ腫治療市場規模の収益シェアの45.12%を占め、2031年まで8.35%のCAGRを記録する見込みです。

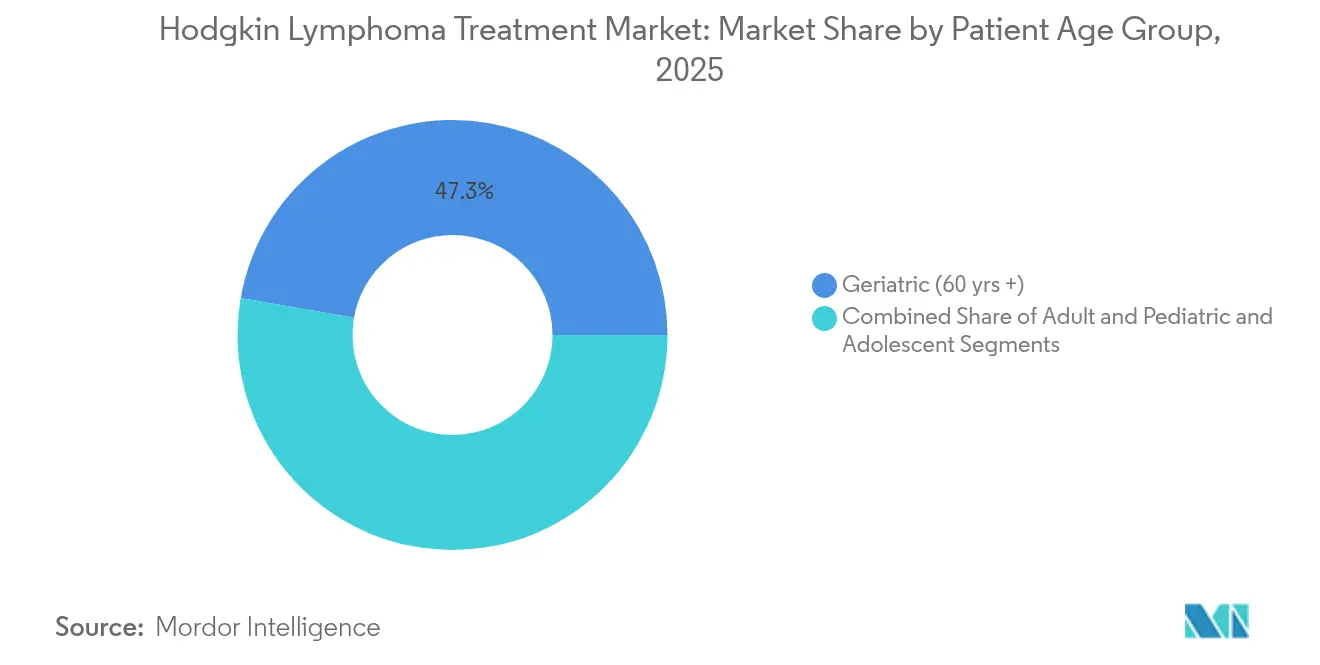

- 患者年齢層別では、高齢者コホート(60歳以上)が2025年のホジキンリンパ腫治療市場シェアの47.25%を占め、成人(20~59歳)が8.38%のCAGRで最も速い成長を記録しています。

- 投与経路別では、静脈内投与が2025年のホジキンリンパ腫治療市場規模の50.66%のシェアを占め、8.22%のCAGRでリードを維持しています。

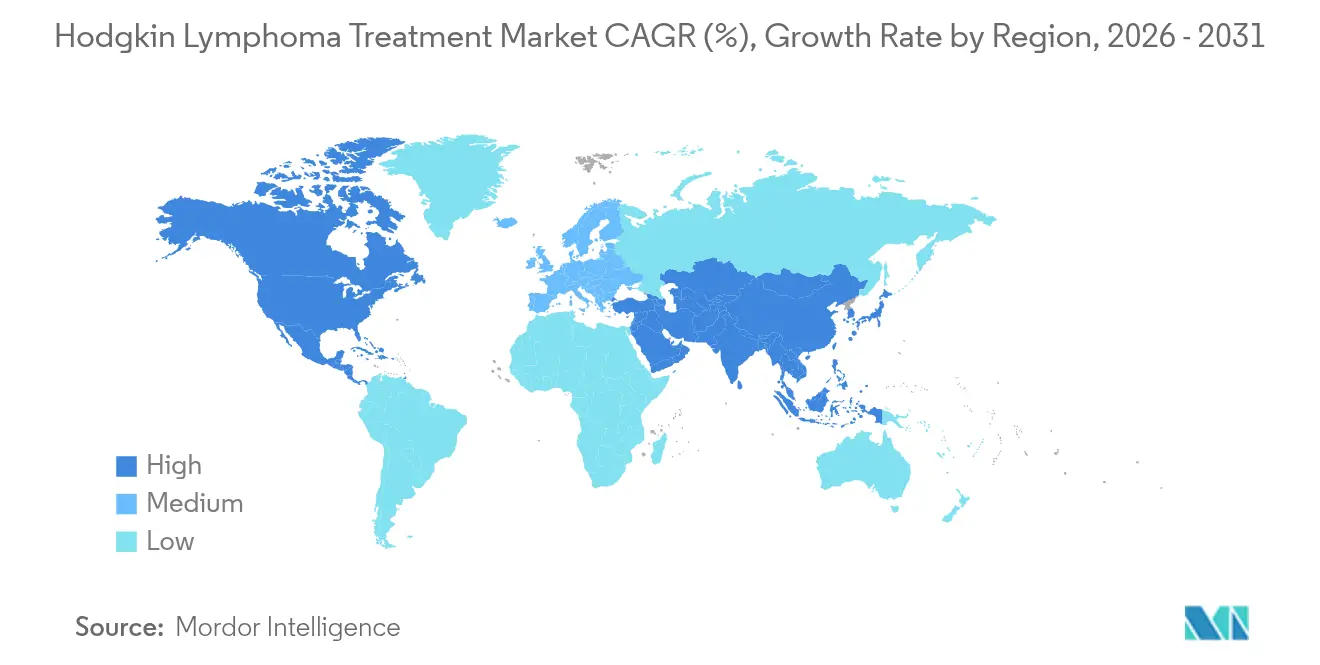

- 地域別では、北米が2025年の収益シェアの39.88%を占め、アジア太平洋が2031年まで8.62%のCAGRで最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホジキンリンパ腫治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な疾患負担の増大と生存率の改善 | +1.8% | 北米、欧州、拡大するアジア太平洋の都市部 | 長期(4年以上) |

| 一般市民および臨床医の意識向上イニシアチブの増加 | +1.2% | アジア太平洋を中心に中東・アフリカおよびラテンアメリカへ波及 | 中期(2~4年) |

| 新薬の採用を加速するPET適応レジメン | +1.5% | 北米およびEUから都市部アジア太平洋への浸透 | 中期(2~4年) |

| 固定用量皮下注射チェックポイント阻害薬へのシフト | +1.4% | 北米、ドイツ、英国での早期普及 | 短期(2年以内) |

| 希少疾病用医薬品指定および迅速承認インセンティブ | +1.1% | 米国およびEUの規制フレームワーク | 短期(2年以内) |

| AI活用病理学および液体生検 | +0.9% | 米国、EU、日本および中国でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な疾患負担の増大と生存率の改善

特に高齢化社会における罹患率の拡大曲線が患者プールを膨らませ、再発率が30%~40%で推移する中で継続的な治療需要を生み出しています。早期疾患の5年生存率は現在90%を超えていますが、寿命の延長により多くの生存者が数十年にわたって複数ラインの治療を必要とします。集中的な化学療法に耐えられない高齢患者には、忍容性プロファイルが良好な分子標的薬やチェックポイント阻害薬がますます選択されています。その結果、ホジキンリンパ腫治療市場は長期的な収益の可視性を強化する人口動態的な恩恵を受けています。

新薬の採用を加速するPET適応レジメン

中間PETスキャンがリアルタイムで治療の強化または緩和を誘導し、新規薬剤のより迅速な統合を促進しています。第III相S1826試験では、ニボルマブ-AVDが2年無増悪生存率92%を達成し、ブレンツキシマブ ベドチン-AVDの83%を上回り、一次治療の標準を再構築しました。PET適応プロトコルはより精密な薬剤選択を支援し、特に急速な代謝反応を引き出す薬剤を優先します。並行して、AI強化画像解析が診断精度を向上させ、ホジキンリンパ腫治療市場における精密レジメンの普及をさらに加速しています。

デイケア療法を可能にする固定用量皮下注射チェックポイント阻害薬へのシフト

2024年12月のFDAによる皮下注射ニボルマブ(Opdivo Qvantig)の承認は、静脈内投与と比較して非劣性の薬物動態および重篤な有害事象の減少を検証しました。デイケア投与により、チェア時間が数時間から数分に短縮され、三次医療センター以外へのアクセスが拡大し、CAR-T容量の制約緩和に貢献しています。皮下注射製剤はまた、体重ベースの計算を不要にし、看護時間を大幅に削減することで、腫瘍科診療に強力なワークフロー効率化のインセンティブを付加しています。

個別化レジメンを誘導するAI活用病理学および液体生検

機械学習モデルは現在、ホジキンリンパ腫の組織学的分類において最大100%の精度に達しており、液体生検の感度は循環腫瘍DNAの検出において95%に近づいています。早期の分子反応シグナルにより動的な治療調整が可能となり、不必要な毒性を低減し、最も恩恵を受ける可能性が高い患者に高コストの薬剤を誘導します。これらのツールが合わさって、ホジキンリンパ腫治療市場を完全に個別化されたケアへと前進させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 治療関連の長期毒性 | -1.8% | グローバル、特に小児コホートで最大の懸念 | 長期(4年以上) |

| 高い総医療費および償還の障壁 | -1.7% | 新興市場、高所得国の農村部 | 中期(2~4年) |

| ADC製造のボトルネックおよびリンカー不足 | -1.3% | グローバル、供給依存地域で顕著 | 中期(2~4年) |

| PETまたはバイオマーカーアクセスの不均等 | -1.1% | 低所得地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

治療関連の長期毒性

従来のレジメンに関連する二次悪性腫瘍および心血管イベントが積極的な治療の使用を制限しており、特に予測生存期間が50年を超える若年患者において顕著です。チェックポイント阻害薬は長期の免疫抑制を必要とすることが多い免疫関連有害事象をもたらし、CAR-T処置は神経毒性およびサイトカイン放出のリスクを伴います。このような毒性により、臨床医は治癒率と質調整生存年を比較検討することを余儀なくされ、特定のサブグループでの採用を抑制し、ホジキンリンパ腫治療市場の成長を緩和しています。

高い総医療費および償還の障壁

CAR-T治療が患者1人当たり50万米ドルを超えることで、支払者はますます価値ベースの契約とリアルワールドデータを要求するようになり、コスト重視の地域での広範な償還が遅れています。現在、米国では311の認定CAR-T センターのみが稼働しており、広範な普及を制限するインフラおよび財政的障壁を示しています。このような経済的摩擦はアクセスを狭め、製造規模の効率化と資金調達モデルが進化するまで、近期の収益拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:免疫療法が一次治療の採用を牽引

免疫療法は2025年のホジキンリンパ腫治療市場シェアの37.84%を占め、高い奏効率と良好な忍容性を兼ね備えたチェックポイント阻害薬のおかげで支配的なモダリティであり続けています。ニボルマブ-AVDの2年無増悪生存率92%は、免疫療法を将来の併用戦略のバックボーンとして位置づけています。化学療法は依然として多くの一次治療レジメンの基盤となっていますが、その成長率は分子標的療法および細胞療法アプローチに遅れをとっています。ホジキンリンパ腫治療市場規模における分子標的療法の割合は、ブレンツキシマブ ベドチンや次世代CD30コンジュゲートなどのADCがより早期のラインに浸透するにつれて、8.47%のCAGRで拡大する見込みです。放射線療法はPET適応プロトコルが照射野を縮小するにつれて緩やかに成長し、自家幹細胞救済療法は高度難治性症例においてニッチを維持しています。新興のCAR-T構築物(HSP-CAR30)は、多くの前治療を受けた患者の50%で完全寛解をもたらし、拡大する免疫療法のツールボックスを証明しています。

皮下注射および固定用量製剤を中心とした第二波のイノベーションが展開されており、チェア時間を大幅に削減し患者の利便性を向上させています。したがって、ホジキンリンパ腫治療市場では、遺伝子マーカー、年齢コホート、毒性耐容性に合わせた最適化された組み合わせによるレジメンの多様化が進む可能性が高いです。支払者が高い定価の薬剤を承認する前に明確な生存および生活の質の向上を求めるにつれて、リアルワールドエビデンスが治療順序の決定を洗練させる上でますます重要な役割を果たすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患ステージ別:進行症例が収益成長を牽引

進行ステージ疾患は2025年のホジキンリンパ腫治療市場規模の45.12%を占め、新規モダリティが複雑な腫瘍生物学に対処するにつれて、8.35%のCAGRで成長し、上昇するシェアを獲得すると予測されています。進行症例はしばしばプレミアム価格を要求する多剤レジメンを必要とし、製造業者のトップライン成長を押し上げています。早期疾患は、治癒率を犠牲にすることなく晩期毒性を最小化しようとする脱エスカレーションイニシアチブの恩恵を受けており、それによって収益ポテンシャルをわずかに抑制しています。再発または難治性の症例は、患者がより高い治療ごとのコストを伴う次第に専門化した治療の連続ラインを経るにつれて、不均衡な価値を生み出し続けています。

PET誘導エスカレーションおよび循環腫瘍DNAサーベイランスによりステージ特異的な個別化が勢いを増しています。これらの技術は臨床医が残存疾患を早期に特定するのを助け、次ラインの薬剤へのタイムリーな切り替えを促進し、全体的な転帰を改善します。その結果、ホジキンリンパ腫治療市場は疾患ステージ全体にわたって安定した需要を示していますが、進行症例が絶対的なドル成長の主要エンジンであり続けています。

患者年齢層別:成人が増分ボリュームを牽引、高齢者が価値を支配

高齢者患者(60歳以上)は2025年のホジキンリンパ腫治療市場シェアの47.25%を占めており、人口の高齢化と診断リーチの改善を反映しています。しかし、20~59歳の成人は治療期間を延長する早期発見プログラムと生存率の向上に支援され、8.38%のCAGRで最も速い増分成長を示しています。小児および青少年セグメントは臨床的に重要ですが、より小さなコホートと薬剤量を減少させる用量調整のため、商業的には控えめです。

年齢に合わせたレジメンが標準的な診療となりつつあります。高齢患者はしばしば毒性負担が低いチェックポイント阻害薬または分子標的薬を受け、一方で若年成人は化学療法と免疫療法の組み合わせに耐えられる可能性があり、より高い治癒確率につながります。成長する成人生存者ベースは慢性的なモニタリングと潜在的な再治療を継続的に必要とし、ホジキンリンパ腫治療市場の長期的な収益の可視性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:静脈内投与がコアポジションを維持、皮下注射が台頭

静脈内投与は2025年のホジキンリンパ腫治療市場シェアの50.66%を占め、定着した臨床ワークフローと併用レジメンの制御された点滴の必要性から、8.22%のCAGRで成長をリードし続けています。2024年12月の皮下注射ニボルマブのローンチは、外来患者の効率向上と点滴センターのボトルネック削減を可能にすることで、意味のある変革をもたらしています。経口製剤は維持療法での役割を拡大しており、新興のオンボディインジェクタープラットフォームはさらなる利便性を約束しています。

競争上の優位性は今や、有効性を犠牲にすることなく大量の抗体を固定用量皮下注射形式に移行できる製造業者に傾いています。このような利便性を最大化するシフトはアドヒアランスを改善し、特に点滴インフラが不足している農村地域での地理的リーチを拡大します。したがって、ホジキンリンパ腫治療市場は定着した静脈内投与プロトコルと患者中心の投与システムへの加速するシフトのバランスをとっています。

地域分析

北米は2025年の総収益の39.88%を生み出しており、311の認定CAR-Tセンター、迅速な規制承認、および高い定価を吸収するプレミアム償還フレームワークによって支えられています。2025年のペムブロリズマブへのブレークスルー指定などのブレークスルー指定が米国のローンチタイムラインを合理化し、地域のアーリーアダプタープロファイルを強化しています。それにもかかわらず、高ボリュームセンターでの容量制約と予算影響に対する支払者の精査が、ステークホルダーを皮下注射およびコミュニティベースのケアモデルへと誘導しており、北米の提供ランドスケープを徐々に分散化しています。

アジア太平洋は最も速く成長する地域であり、疾患罹患率の上昇、地域製造ハブ、および政府支援の腫瘍学プログラムを背景に、2031年まで8.62%のCAGRで拡大しています。2035年までに10万人当たり5.57件と予測される中国の罹患率は、地域の長期的な需要プールを強調しています。バイオシミラーの普及とクロスボーダーの臨床協力により、コストを抑制しながらイノベーションへの早期アクセスが可能となっています。WuXi BiologicsおよびSamsung Biologicsによる製造拡張がグローバルサプライチェーンを東方にシフトさせ、地域市場に新鮮なADC容量への優先アクセスを与えています。

欧州は、2024年8月のオドロネクスタマブなどの欧州医薬品庁の条件付き承認に支援され、安定した成長を維持しています。クロスボーダーの治療プロトコルが加盟国間のケアの継続性を改善していますが、市場の普及は依然として臨床的価値と財政的抑制を比較検討する国レベルの医療技術評価に依存しています。ラテンアメリカおよび中東・アフリカは、医療ツーリズムと官民パートナーシップに支援されて新興の勢いを示していますが、根強い償還および診断アクセスの障壁が採用レベルをグローバル平均以下に抑えています。

規制環境

ホジキンリンパ腫治療薬の規制上の意思決定は、調和された開発・品質フレームワークによって形作られ続けており、ICHに準拠した技術要件と国境を越えた適正製造規範(GMP)の相互依存メカニズムが中心的な役割を担っている。2026年3月、米国FDAはニボルマブ(Opdivo)とAVDの併用療法を、12歳以上の未治療のステージIIIまたはIVの古典的ホジキンリンパ腫患者に対して承認し、免疫療法併用薬が一次治療として導入される経路の迅速化を強化した。欧州では、EMAのライフサイクル手続き(CHMP意見や販売承認変更を含む)が、ADCETRIS(ブレンツキシマブ・ベドチン)を含む既存薬のラベル拡大を支持し、続いて2025年6月には欧州委員会がADCETRISとECADD療法との併用を新規診断の進行期ホジキンリンパ腫に対して承認した。

複雑な生物製剤やADC構成成分に関するグローバルな製造拠点の品質・サプライチェーンガバナンスも厳格化が進んでいる。例えば、フィリピンFDAは2026年1月、国内外の医薬品製造業者に対するcGMP適合要件を標準化するための行政命令草案をパブリックコメント向けに発表し、国内基準を国際基準に整合させた。並行して、欧州連合とカナダは2026年にCETAのGMP相互承認プロトコルの更新作業を継続し、これにより規制の収斂が進み、多国籍サプライヤーに対する重複査察の削減を支援する一方、原薬および完成剤形製造ネットワーク全体でのコンプライアンス要求水準が高まっている。

競争環境

ホジキンリンパ腫治療市場は適度に集約されています。Bristol Myers Squibbはニボルマブフランチャイズを活用し、枢要なS1826試験で2年無増悪生存率92%を達成し、高い有効性ベンチマークを設定しています[2]Davy James、「Opdivo併用療法が進行ホジキンリンパ腫において優れた生存率と少ない有害事象を示す」、Applied Clinical Trials、appliedclinicaltrialsonline.com。Pfizerによる430億米ドルのSeagen買収は、特にAdcetrisにおける主要なADC技術を確保し、パイプラインの深みを強化しています。AstraZenecaとDaiichi Sankyoはそれぞれ15億米ドルと10億米ドルを新しいADC施設に投入しており、長年のリンカーペイロード不足を克服するための競争を示しています。

Sant Pau研究所などの小規模バイオテクノロジー企業は、難治性症例で完全寛解を達成するCD30指向CAR-T構築物で破壊的なポテンシャルを示しています[3]News-Medical、「Sant Pau研究所によるファーストインヒューマンCD30 CAR-Tデータ」、news-medical.net。診断イノベーターも同様に活発であり、AI病理学スタートアップと液体生検プラットフォームオーナーが製薬会社と提携して、コンパニオン診断を試験デザインに組み込んでいます。その結果、分子の独占性ではなく技術の収束が次の競争フロンティアを定義し、治療薬とデータ活用ケアパスウェイを統合する企業を報いています。

グローバルホジキンリンパ腫治療業界リーダー

Bristol-Myers Squibb Company

Merck & Co. Inc.

Biogen Inc.

Amneal Pharmaceuticals, Inc.

Seagen Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一次治療レジメンの変化により、PD-1ベースの併用療法、ラベル拡大、そして輸液負担を軽減する投与法の革新を中心に、短期的な市場の空白が生まれている。2026年3月のFDAによるニボルマブとAVDの併用承認(未治療の進行期古典的ホジキンリンパ腫、12歳以上)は、治療対象患者の大部分に対する新たな免疫療法含有バックボーンを制度化した(進行期は2025年の市場収益の45.12%を占めた)。この転換は、付随サービスやライン拡張戦略、特に高負荷施設からのケアの分散化やチェアタイム制約への対応を支える固定用量および皮下投与アプローチにも機会をもたらしている。

PD-1単剤療法を超えたパイプラインの多様化は、再発・難治性および高リスク小児例における対象患者層を広げており、シークエンシングと薬剤耐性が依然として実務上の障壁となっている。2026年の科学的発表において、AstraZenecaは経口PRMT5阻害剤AZD3470の再発・難治性古典的ホジキンリンパ腫における臨床活性を報告した(PRIMAVERA、第1相)。EHA 2026では、小児および若年成人の高リスク疾患におけるペムブロリズマブ併用療法の高い奏効率(KEYNOTE-667)や、LAG-3とPD-1を組み合わせた戦略の評価(KEYFORM-008)が発表された。これらのデータは、標的資産、併用療法の知見、拡張可能な製造能力を有する企業にとって、提携やライフサイクル管理の機会を後押ししており、特にADC製造能力への投資やリンカー・ペイロードの供給確保が、上市準備とサプライ継続性においてより重要になっている。

最近の業界動向

- 2026年3月:Bristol Myers Squibbは、12歳以上の未治療のステージIIIまたはIVの古典的ホジキンリンパ腫患者に対するOpdivo(ニボルマブ)とAVD化学療法の併用について、米国FDAの承認を発表した。この決定は、PD-1ベースの一次治療レジメンの採用を加速させ、進行期疾患における従来の化学療法中心のアプローチに対するニボルマブの競争的地位を強化する。

- 2025年6月:欧州委員会は、2025年4月のEMA CHMPの肯定的意見に続き、新規診断のステージIIb(リスク因子あり)、III、またはIVのホジキンリンパ腫成人患者に対する、ADCETRIS(ブレンツキシマブ・ベドチン)とECADD化学療法レジメンとの併用を承認した。EUでのラベル拡大は、既存のADCプラットフォームの早期治療段階での使用を支持し、一次治療需要の増大に向けた製造・供給計画を強化する。

- 2024年11月:Merckは、皮下投与ペムブロリズマブとベラヒアルロニダーゼアルファの第3相試験が主要評価項目を達成したこと、および再発・難治性古典的ホジキンリンパ腫における皮下投与ペムブロリズマブの臨床開発が継続していることを報告した。皮下投与型チェックポイント阻害剤の実現に向けた進展は、輸液時間の短縮と三次医療機関以外でのより広範な投与を可能にすることで、腫瘍学におけるケア提供場所の変化と合致している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ホジキンリンパ腫治療に使用される処方薬市場を対象とし、主要地域における臨床実践で使用される薬物治療レジメンおよび治療パッケージからの収益として測定している。

対象範囲の除外事項:本市場規模には、診断検査、入院処置費用、および非ホジキンリンパ腫を対象とする治療は含まれない。

セグメンテーション概要

- 治療タイプ別

- 化学療法

- 放射線療法

- 分子標的療法

- 免疫療法

- 幹細胞移植

- 疾患ステージ別

- 早期ステージ(I~II期)

- 進行ステージ(III~IV期)

- 再発・難治性

- 患者年齢層別

- 小児・青少年(0~19歳)

- 成人(20~59歳)

- 高齢者(60歳以上)

- 投与経路別

- 静脈内投与

- 経口投与

- 皮下注射

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、一次的な確認作業を行う前に、市場の境界を設定し、初期の需要像を構築するために用いられた。患者が診断から一次治療および再発治療へどのように移行するか、また新しい治療法がどこで使用されているかを把握するため、公開されている疫学および治療ガイダンス情報を活用した。

参照した情報源には、世界保健機関(WHO)、米国疾病予防管理センター(US CDC)、米国国立がん研究所(NCI)、臨床ガイドライン策定機関、および治療成績やレジメン使用状況を掲載する査読済み学術誌などが含まれる。また、国別の保健統計ポータル、償還・処方集文書、企業の開示資料や投資家向け資料も確認し、治療法の採用状況や価格動向を照合した。必要に応じて、企業の財務インテリジェンス、ニュース・財務スクリーニング、特許データベースの有料サブスクリプションを活用し、製品の発売時期やラベル変更を検証した。これらは網羅的な例ではなく、データ収集、検証、および明確化のためにその他の公開情報源も調査過程で使用された。

一次インタビューおよび調査

一次調査では、各治療ラインにおける治療選択の実態、およびアクセスや現地の診療プロトコルに基づく国別の使用状況の違いを確認することに重点を置いた。臨床医、病院の薬剤部門・調達関係者、支払者、業界専門家に聞き取りを行い、その回答を基に、罹患率に基づく需要プール、レジメン別シェア、現実的な価格帯を検証した。

特定の地域への過度な依存を避けるため、主要地域間でカバレッジのバランスを取り、デスクリサーチからの示唆と現場からのフィードバックが一致しない場合には追加確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | アジア太平洋(APAC):41% |

| ミッドティア:57% | 機能・部門責任者:34% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模事業者:14% | マネージャー:53% | アメリカ大陸:27% |

市場規模算定と予測

市場規模算定は、罹患率、病期分布、再発率、治療ラインの移行から治療対象患者プールを再構築するトップダウン方式から開始し、レジメン構成比と患者当たりの一般的な治療サイクル数を適用した。価格設定は、用量・期間、パックまたはバイアルの使用量、および同一の通貨換算タイミングで換算した国別価格水準に関する一貫した前提のもとで処理し、その後、総計をグローバルレベルに集約した。

モデルの妥当性を保つため、サプライヤーの収益状況、サンプル抽出した治療コース当たりコスト、可能な範囲での流通段階での整合性確認など、選択的なボトムアップ検証を実施した。これらの確認により、過度に楽観的な採用曲線の調整が行われた。追跡した主要な入力項目(例示)には、地域別のホジキンリンパ腫罹患率、各治療ラインにおける治療実施率、設定別のチェックポイント阻害剤および抗体薬物複合体の浸透率、レジメン当たりの平均サイクル数、上市・償還変更後の一般的な価格推移などが含まれる。

予測については、市場が治療法の切り替え、ラベル拡大、アクセスのタイミングに敏感であるため、シナリオ分析を主要な手法として用いた。前提条件は、専門家のフィードバックが現実的な採用ペースに収束した後にのみ確定し、公開情報が限られている国のギャップは、明確な文書化を伴う臨床的に類似した市場からのプロキシベンチマークを用いて対応した。

データ検証と更新サイクル

検証は、モデルの出力結果を疫学的総数、治療利用パターン、公開されている価格帯といった独立した指標と比較し、地域・年次間の内部整合性を確認する多段階のチェックを通じて行われた。ある国の結果が異常に見える場合には、要因を再検討し、根拠となる情報源を再確認し、専門家に再度確認を取り、その偏差が実際のものか、前提条件によるものかを判断した。

最終承認前には、別のアナリストが計算ロジック、単位、対象範囲の整合性を確認するため、モデル全体と記述内容を再検証する。レポートは年次で更新され、承認、安全性に関する更新、償還変更などの重要な事象が発生した場合には、随時中間更新が追加される。提供直前には、市場観が最新の公開情報を反映していることを確認するための最終確認が実施される。

Mordor Intelligenceのホジキンリンパ腫治療市場規模と他の公表推定値との比較

ホジキンリンパ腫治療について、同じテーマを扱っているように見えても、異なる市場価値が公表されるのは一般的なことである。この差異は通常、各調査が治療収益として何を数えるかの定義、使用する基準年、そして治療の採用と価格動向の将来投影方法の違いから生じる。

最も大きな差異は、治療パッケージとして数えるものと病院処置コストとして扱うものの違い、および薬剤売上のみを含めるか、より広範なケアコストの視点を用いるかに起因することが多い。もう一つの一般的な要因は需要の構築方法であり、一部の推定値は幅広い腫瘍学支出比率に依拠する一方、他は罹患率、治療ライン移行、レジメンサイクルの計算から再構築しており、さらに通貨換算タイミングや更新頻度の違いも影響する。当社のアプローチでは、診断検査および入院処置費用を除外し、総額が処方治療収益に紐づくようにしている。これはMordor Intelligenceが適用する対象範囲の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.51 B (2025) | |

| 業界出版社A | USD 5.78 B (2024) | より早い基準年を使用しており、レジメン範囲と価格水準がコース当たり用量や国別アクセスと明確に整合していない、より広範な治療価値の視点を適用しているように見える。これにより、グローバルに集約する際に総額が過大になる可能性がある。 |

| データプロバイダーB | USD 1.43 B (2025) | より狭い収益計上範囲を適用している可能性があり、選択された薬剤カテゴリーまたは限定的な治療ライン使用のみが含まれており、治療パッケージの構成要素が地域間で一貫して捉えられていない。 |

公表されている数値の差異は、主に何を数えるか、そして採用状況をどのように収益に変換するかの違いを反映している。需要プールを治療対象患者数とレジメン使用状況に紐づけ、その結果を価格および利用状況の指標と照合することで、この推定値は明確な入力データと再現可能な手順に基づき、追跡可能な状態を保っている。

レポートで回答された主要な質問

ホジキンリンパ腫治療市場の現在の価値はいくらですか?

ホジキンリンパ腫治療市場規模は2026年に37億9,000万米ドルであり、2031年までに55億2,000万米ドルに達すると予測されています。

最大の市場シェアを持つ治療タイプはどれですか?

免疫療法は2025年のホジキンリンパ腫治療市場シェアの37.84%でリードしており、ニボルマブ-AVDなどのチェックポイント阻害薬によって牽引されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は最も高い勢いを示しており、罹患率の上昇、地域製造能力、およびバイオシミラーの普及を背景に8.62%のCAGRで拡大しています。

皮下注射製剤が重要な理由は何ですか?

固定用量皮下注射チェックポイント阻害薬は投与時間を数分に短縮し、点滴センターのコストを削減し、有効性を維持しながら農村部の患者アクセスを拡大します。

PET適応レジメンはどのように治療決定に影響しますか?

中間PETスキャンがリアルタイムの治療調整を誘導し、医師が代謝反応に基づいて治療を強化または緩和できるようにし、転帰を改善し不必要な毒性を制限します。

供給安全保障を形成している製造トレンドは何ですか?

AstraZeneca、Daiichi Sankyo、およびアジアの医薬品受託製造・開発機関(CDMO)による35億米ドル以上の新しいADC容量がペイロードリンカー不足を緩和し、需要の増加に伴って安定した医薬品供給を確保しています。

最終更新日: