リンパ浮腫治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

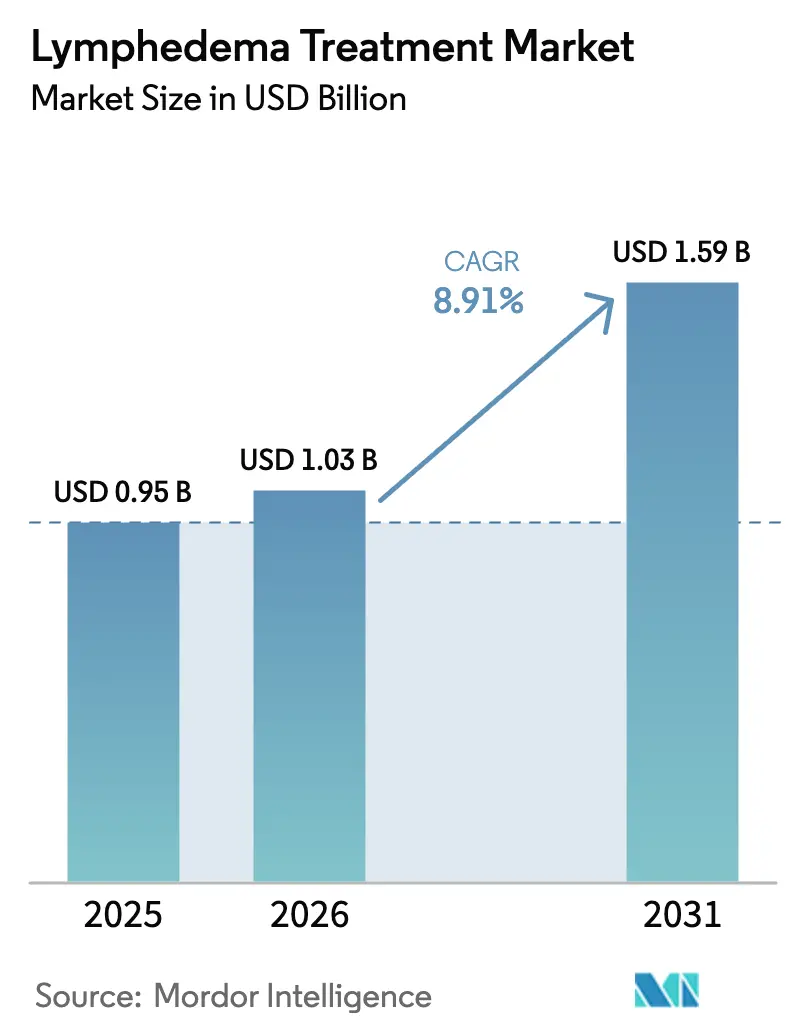

| 市場規模 (2026) | 1.03 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリンパ浮腫治療市場分析

リンパ浮腫治療市場の規模は、2025年の9億5,000万米ドルから2026年には10億3,000万米ドルへと成長し、2026〜2031年の年平均成長率8.91%で2031年までに15億9,000万米ドルに達すると予測されています。力強い成長は、がん生存者数の拡大、デジタルヘルスを基盤とした急速なデバイス革新、そして圧迫衣料を医療上必要なものとして分類する償還環境という三つの相互強化要因から生まれています。特に2024年のメディケアの政策転換は、数千人の米国患者を自己負担から給付対象へと移行させ、潜在需要を解放するとともに、医療提供者が治療プロトコルを標準化することを促しています。一方、早期検出技術と低侵襲マイクロサージャリーは、治療を後期症状管理から積極的な疾患修飾へと移行させつつあります。IoTセンサーを軽量な空気圧ポンプに統合するスタートアップや、リンパ管新生薬候補を試験する製薬イノベーターの参入により、競争圧力は激化しています。これらの収束するトレンドは、2030年までに累積54%の価値拡大を示しており、慢性リンパ浮腫ケアにおける依然として大きな未充足ニーズを浮き彫りにしています。

レポートの主要ポイント

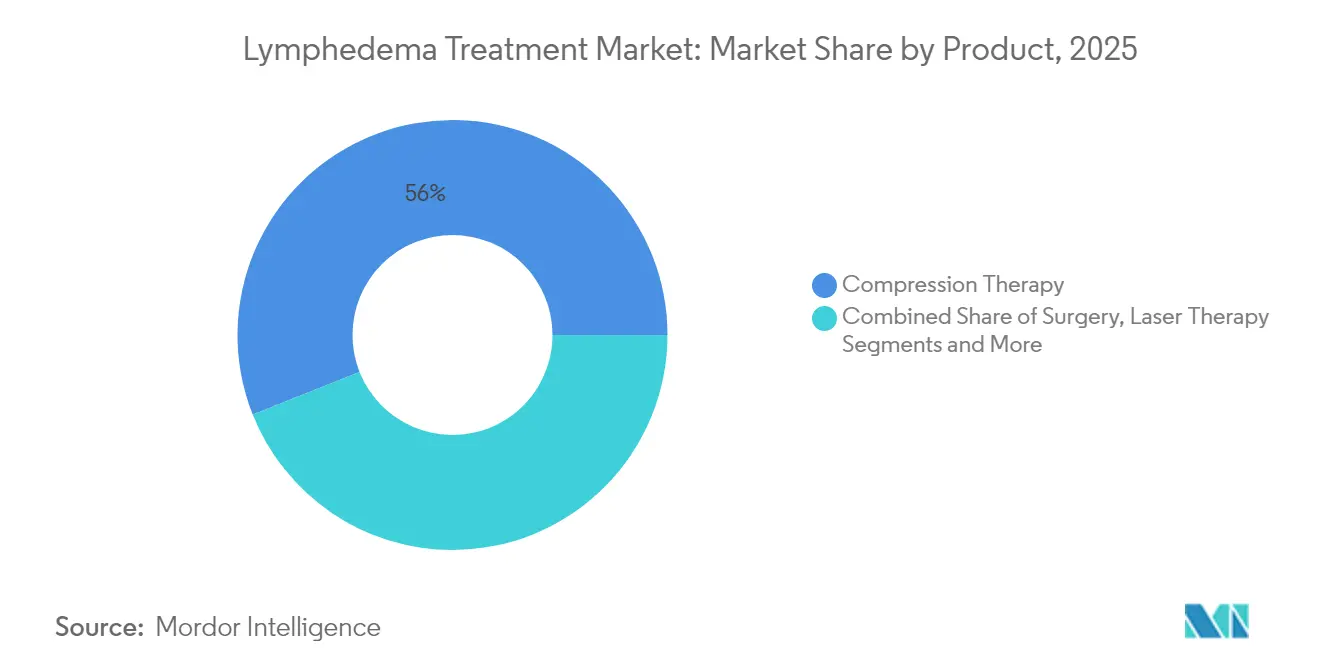

- 治療タイプ別では、圧迫療法が2025年のリンパ浮腫治療市場シェアの56.02%を占め、薬物療法は2031年にかけて9.25%のCAGRで拡大すると予測されています。

- タイプ別では、続発性リンパ浮腫が2025年の症例の81.05%を占め、原発性リンパ浮腫は2031年にかけて8.95%のCAGRを記録すると予測されています。

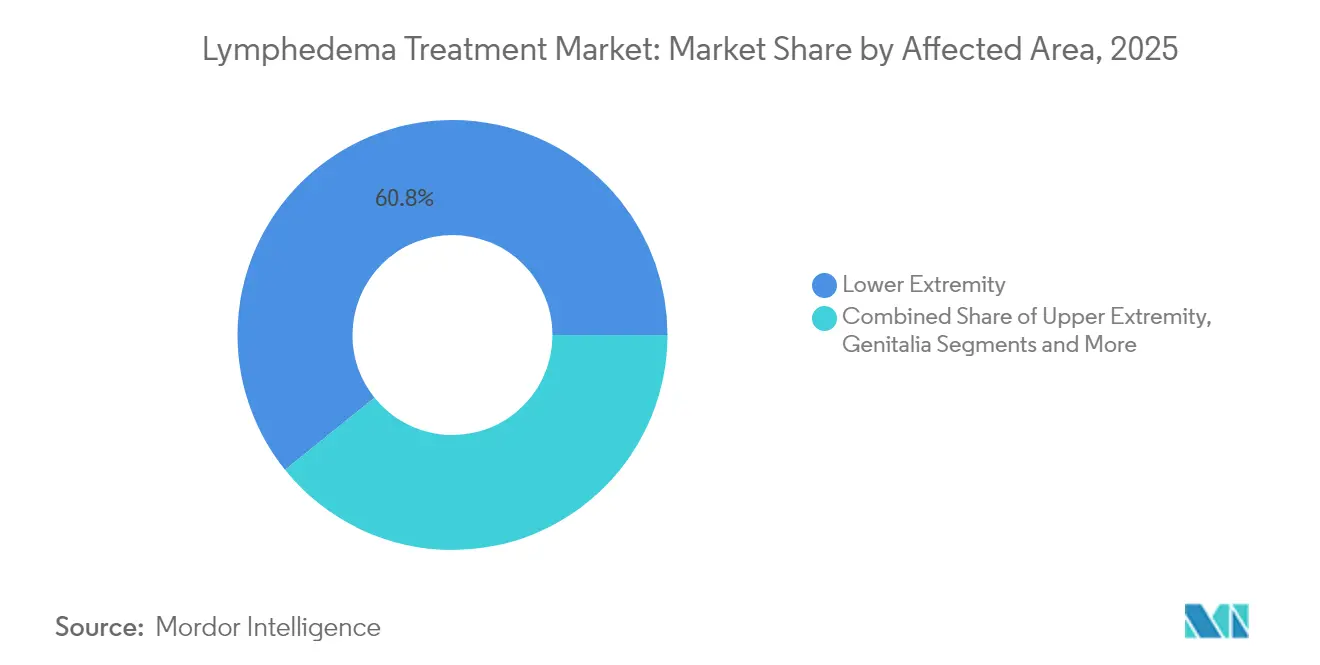

- 罹患部位別では、下肢疾患が2025年のリンパ浮腫治療市場規模の60.78%を占め、外陰部リンパ浮腫は2026〜2031年にかけて8.18%のCAGRが見込まれています。

- エンドユーザー別では、病院が2025年の収益の44.85%を占め、在宅ケア環境は2031年にかけて6.85%のCAGRで成長する見込みです。

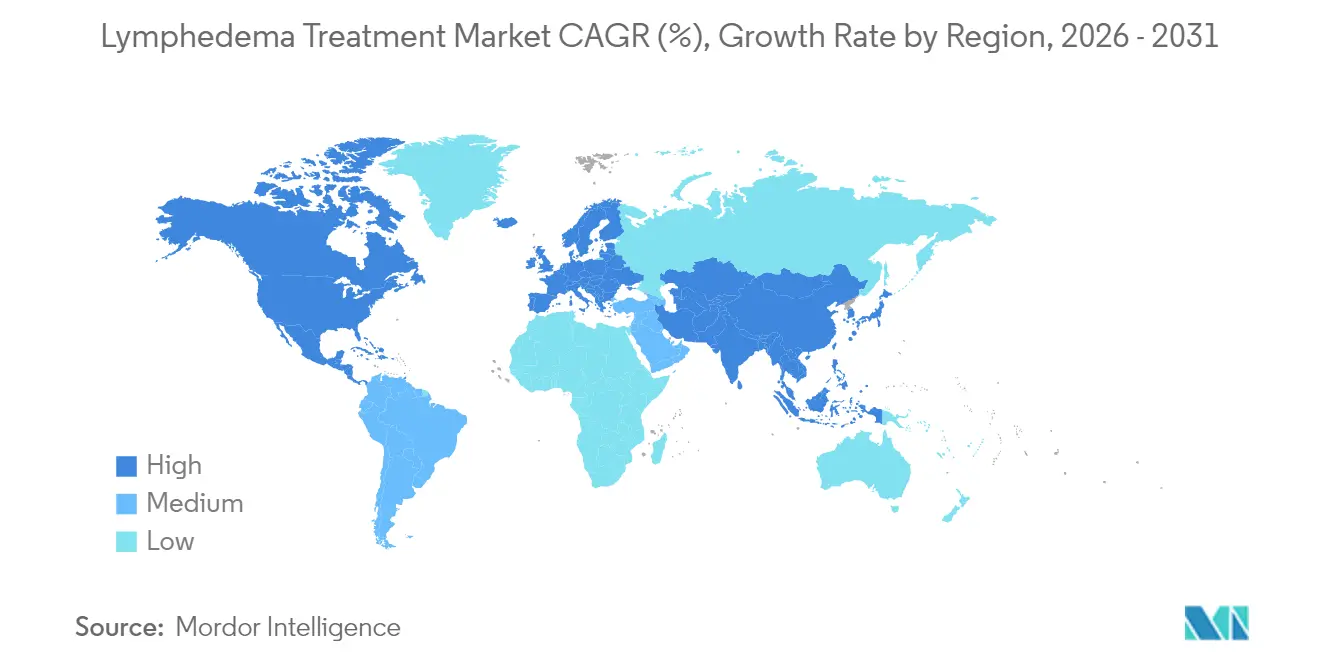

- 地域別では、北米が2025年の世界全体の価値の41.95%を占めましたが、アジア太平洋が8.12%の地域CAGRで2031年にかけて最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリンパ浮腫治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん関連および慢性疾患リンパ浮腫の有病率の上昇 | +2.10% | 北米・欧州に集中した世界規模 | 長期(4年以上) |

| 圧迫療法デバイスの採用拡大 | +1.80% | 北米主導、アジア太平洋へ拡大する世界規模 | 中期(2〜4年) |

| 患者教育および啓発プログラムの増加 | +1.20% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 有利な償還環境(例:2024年の米国メディケアによる衣料品給付) | +1.50% | 北米、他の先進市場への波及あり | 短期(2年以内) |

| IoT対応スマート圧迫システムによるアドヒアランス向上 | +1.00% | 北米・欧州、早期採用段階 | 中期(2〜4年) |

| 予防的リンパ管マイクロサージャリー(LYMPHA/LVB)の普及 | +0.80% | 専門センターに集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん関連および慢性疾患リンパ浮腫の有病率の上昇

乳がん、婦人科がん、前立腺がん、メラノーマの手術後の生存率向上により、続発性リンパ浮腫のリスクを抱える世界的な患者コホートが拡大しています。腋窩郭清を受けた乳がん患者の3人に1人が、治療後数年を経て腕の腫れを発症します。[1]Inspira Health、「乳がん関連リンパ浮腫の統計」、inspirahealthnetwork.orgバイオインピーダンスデバイスは現在、大さじ2.4杯分に相当する体液移動を検出でき、不可逆的な組織リモデリングが起こる前に臨床医が治療を開始することを可能にしています。肥満や糖尿病との疫学的関連性も患者プールをさらに拡大させており、病院はリンパ管サーベイランスをサバイバーシッププログラムに組み込むようになっています。各国政府も対応しており、欧州のいくつかのがん計画では、定期的な四肢容積モニタリングを品質指標として義務付けています。これらのダイナミクスが総合的に、あらゆるケア環境における基礎需要を高め、リンパ浮腫治療市場を長期的な持続的拡大へと位置付けています。

圧迫療法デバイスの採用拡大

次世代空気圧ポンプは従来モデルより40%小型化・68%軽量化されており、患者は移動制限なく在宅セッションを完了できます。Tactile MedicalのNimblプラットフォームは、Bluetooth対応スリーブと、アドヒアランスデータを臨床医にアップロードする治療追跡アプリを組み合わせることで、このシフトを体現しています。退役軍人省の研究では、このようなシステムが従来のポンプと比較して四肢周径を縮小し、生活の質スコアを向上させることが示されています。Koya MedicalのDayspringのような携帯型非空気圧ウェアラブルは、患者が治療中に歩行できるようにすることでセグメントをさらに変革しており、これは就労年齢のユーザーにとって大きな変化です。メディケア、米国の民間保険会社、および欧州のいくつかの基金が先進的なポンプを給付パッケージに組み込むようになったことで、圧迫療法のアドレサブルベースは急速に拡大しています。

患者教育および啓発プログラムの増加

米国リンパ浮腫治療法の成立は、未治療の腫れが蜂窩織炎による入院を引き起こし、腫瘍学的コストを増大させることを実証した患者グループによる10年にわたる草の根運動の成果です。啓発活動はまた、リンパ修復のためのGLP-1アゴニスト、ケトジェニックダイエット、局所タクロリムスの進行中の臨床試験を記録するレジストリの資金調達にも貢献しています。[2]リンパ教育・研究ネットワーク、「臨床試験データベース」、lymphaticnetwork.orgプライマリケア医向けの教育モジュールは診断の遅れを縮小しており、ウェビナーやピアコーチは患者が毎日の自己包帯法を習得するのを支援しています。これらの取り組みはアドヒアランスを改善し、認定セラピストへの紹介を加速させ、世界中でデバイスや衣料品への需要を高めています。

有利な償還環境

2024年1月1日、メディケアは昼間・夜間用衣料品、包帯キット、アクセサリーをカバーする81のHCPCSコードを有効化し、6ヶ月ごとに3日用スリーブ、2年ごとに2枚の夜間用衣料品の給付を認めました。[3]米国メディケア・メディケイドサービスセンター、「リンパ浮腫圧迫治療用品の給付」、cms.gov民間保険会社は一般的にCMSの方針を踏襲しており、商業保険加入者全体への給付が急速に拡大しています。この規則により、医師はICD-10コードとリンパ浮腫のステージングを文書化することが義務付けられ、標準化された評価プロトコルの普及が促進されています。外科的処置の償還は依然として不十分ですが、衣料品に関する方針はすでに患者の年間平均自己負担額を1,000米ドル以上削減し、サプライヤーの発注サイクルを安定させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進デバイスおよび手術の高コスト | -1.20% | 新興市場を中心とした世界規模 | 中期(2〜4年) |

| 新規療法に関する長期的な臨床エビデンスの不足 | -0.80% | 規制承認に影響する世界規模 | 長期(4年以上) |

| 認定リンパ浮腫セラピストの不足と断片化した紹介経路 | -1.50% | 農村部および医療過疎地域で最も深刻な世界規模 | 長期(4年以上) |

| 薬物ベースのリンパ管新生療法に関する規制上の不確実性 | -0.60% | 主要製薬市場に集中した世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進デバイスおよび手術の高コスト

リンパ静脈吻合などの生理的手術は15,000〜30,000米ドルの費用がかかり、多くの経済圏における世帯収入の中央値を大幅に上回ります。保険給付は依然として薄く、米国の保険方針の12%未満しかリンパバイパスやリンパ節移植を償還しておらず、アジアの中所得国ではさらに低い水準にとどまっています。先進的な空気圧ポンプは4,000〜6,000米ドルで販売されており、長期的な費用対効果にもかかわらず、新たに診断された多くの患者にとって依然として高額です。医療資源が限られた環境では、外科医が汎用器具を使用したスーパーマイクロサージャリー技術を適用してコストを削減していますが、スケールアップは依然として限定的です。より広範な償還または低価格ハードウェアが実現するまで、コスト障壁は高所得都市部以外での採用を抑制し続けるでしょう。

認定リンパ浮腫セラピストの不足

国際基準では完全除圧療法に135時間の大学院レベルの研修が必要とされていますが、供給は不十分であり、米国のある郡の研究では住民10万人あたりセラピスト1人しかいないことが示されています。断片化した紹介経路により、腫瘍専門医、血管外科医、プライマリケア医が腫れを早期に発見できないことが多く、患者はアドバイスを求めてソーシャルメディアに頼ることになります。遠隔リハビリテーションプラットフォームとウェアラブルセンサーは遠隔監督を約束していますが、ライセンス規則と保険同等性法は技術の進歩に遅れをとっています。研修能力が拡大し、償還が仮想ケアを認めない限り、医療提供者の不足は治療量の成長を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:圧迫療法の優位性、技術的破壊に直面

圧迫療法は2025年のリンパ浮腫治療市場の56.02%を占め、数十年にわたる臨床的証拠と現在の確固たるメディケアの支援によるものです。IoT接続ポンプと軽量テキスタイルデザインがセグメントを活性化し、より若く活動的な患者を引き付けています。薬物療法は依然として初期段階にありますが、炎症と脂肪沈着を軽減するGLP-1受容体アゴニスト試験の強みを背景に、最も速い9.25%のCAGRを示しています。外科的介入は、難治性症例や腫瘍学的処置中の予防的使用に限定された専門的ニッチにとどまり、償還のギャップと外科医の専門知識のばらつきによって制約されています。

スマート圧迫療法は毎日のアドヒアランスデータを生成し、臨床医が電子記録に組み込んで圧力プロファイルを最適化するフィードバックループを作り出しています。非空気圧式の移動に適したデバイスは、職場での治療など新たなユースケースを追加しています。外科手術の役割は進化しており、米国のいくつかのセンターでは乳房切除術と同時に予防的リンパ管マイクロサージャリーを実施し、将来の治療費削減を目指しています。局所タクロリムスクリームと局所薬物送達システムはフェーズIIパイプラインにあり、薬理学が2030年以降にデバイスの優位性に挑戦する可能性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

タイプ別:続発性リンパ浮腫が市場成長を牽引

続発性リンパ浮腫は、がん治療、外傷、感染症、肥満がリンパ経路を相乗的に損傷させることにより、2025年の収益の81.05%を占めました。このセグメントの規模は保険方針と臨床ガイドラインを固定化し、すべてのケア環境における衣料品、ポンプ、生理的手術への需要を持続させています。原発性リンパ浮腫は比較的まれですが、次世代遺伝子シーケンシングがVEGFR3、FOXC2、PIEZO1の変異を明らかにし、より早期の介入を促すことで、年率8.95%で成長しています。

続発性症例は、生存者をベースラインの四肢容積が記録されるスクリーニングクリニックに誘導する標準化された腫瘍学的フォローアップ経路の恩恵を受けています。一方、原発性患者は紹介前に診断の迷路を経験することが多く、治療開始が遅れ、線維化が悪化します。近赤外蛍光リンパ管造影を含む早期段階の検出ツールがこのギャップを縮小しています。サバイバーシップの質指標への継続的な重点化により、リンパ浮腫治療市場の規模は当面の間、続発性セグメントに固定され続けるでしょう。

罹患部位別:下肢の複雑性がイノベーションを促進

下肢疾患は2025年の世界支出の60.78%を占め、重力に逆らって体液を上方に送り出すという生体力学的課題を反映しています。慢性静脈不全と肥満が下肢の腫れを悪化させ、クラスIII圧迫ストッキングと高圧空気圧プロトコルへの依存度を高めています。外陰部サブセグメントは症例のごく一部にすぎませんが、泌尿器腫瘍学プログラムが患者をより丁寧にスクリーニングし、外科医がリンパ温存技術を採用するにつれて、8.18%のCAGRで加速しています。

エビデンスによると、現代のポンプは従来のシステムの83mLに対して下肢容積を370mL削減し、治療困難な下肢における技術の役割を強調しています。カスタム衣料品メーカーは現在、圧力勾配と快適性を向上させる解剖学的に輪郭を持つ大腿部品を提供しています。外陰部リンパ浮腫では、学際的チームが減量手術、圧迫ショーツ、オンデマンド空気圧スリーブを組み合わせており、この小規模ながら高成長のニッチ内での製品イノベーションを促進するマルチモーダルアプローチとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院から在宅への移行が加速

病院は2025年の世界売上高の44.85%を依然として占めており、診断、ステージング、集中的な除圧療法の開始を担っているためです。しかし、価値に基づくケアと在宅輸液の類似モデルへのシフトが収益を再配分しており、在宅ケアチャネルは年率6.85%で成長し、圧迫ポンプと衣料品の最も急成長する販売経路となっています。専門リンパ浮腫クリニックは複雑な外科的・リハビリテーション症例を担い、三次病院とプライマリケアの中間的なニッチを埋めています。

2024年のCMS規則は、初期圧迫コストを患者から保険会社へと効果的に移行させ、通信販売業者と遠隔リハビリモデルに有利な予測可能な再供給サイクルを生み出しました。セルラーモデムを搭載した携帯型ポンプはアドヒアランスデータを送信し、セラピストが遠隔でプロトコルを調整することを可能にしています。マイクロサージャンが局所麻酔下でリンパ静脈バイパスを実施するケースが増えるにつれて、外来手術センターが拡大し、入院期間が短縮されています。これらのトレンドが総合的に、リンパ浮腫治療市場を分散型・患者中心の提供モデルへと傾けています。

地域分析

北米は2025年の世界支出の41.95%を占め、広範な保険普及率、認定セラピストの密なネットワーク、そして啓発活動から政策への迅速な転換に支えられています。米国はメディケアの給付によって地域を牽引しており、6ヶ月ごとに3枚の交換用昼間スリーブの費用を賄い、衣料品ベンダーに定期的な購入サイクルを生み出しています。カナダの単一支払者モデルは全国的に集中的な除圧療法を償還していますが、州ごとのばらつきが依然として州間移動を促しています。メキシコの医療ツーリズム回廊は、米国の3分の1の価格でリンパ管手術を宣伝するようになっており、無保険の米国人やラテンアメリカの近隣諸国からの流入を引き付けています。デジタルポンプのFDA承認の継続と、主要がんセンターでのGLP-1アゴニストのフェーズII試験が、イノベーションパイプラインを活発に保っています。

アジア太平洋は2031年にかけて最も速い8.12%のCAGRを記録しており、がん罹患率の上昇、生活習慣病、外科的マイクロスキルへの政府投資によって促進されています。日本のマイクロサージャンは現在、年間400件以上のリンパバイパスを実施しており、地域全体のベストプラクティスのベンチマークを設定しています。広東省と江蘇省における先進的圧迫療法の償還パイロットは、将来の全国展開を示唆しています。インドはすでに主要な衣料品輸出国であり、輸入依存と価格を削減するために国内ポンプ生産を拡大しています。しかし、農村部での治療アクセスは遅れており、インドネシアやベトナムの患者は専門家の診察のために200kmを移動することが多く、モバイルクリニックと遠隔医療が解消を目指すボトルネックとなっています。

欧州は堅固な公的保険に支えられた安定した一桁台の成長を維持しています。ドイツと英国がフラットニット衣料品と圧力マッピングテキスタイルの工学的改良をリードし、北欧諸国は腫瘍学的退院サマリーと自動リンパ浮腫スクリーニング招待を組み合わせた電子紹介経路を先駆けています。EU医療機器規制の下での規制調和は証拠要件を厳格化し、新型ポンプの発売をわずかに遅らせていますが、臨床医の信頼を高めています。特に東欧でのセラピスト不足が依然として、衣料品の普遍的な償還にもかかわらず採用を制限しており、労働力が地域の主要な制約であることを強調しています。

競合環境

リンパ浮腫治療市場は、圧迫衣料品においては寡占状態ですが、薬物療法および外科的モダリティにわたっては断片化した競争が見られます。SIGVARIS GROUP、medi GmbH、PAUL HARTMANN AGなどの欧州の老舗企業は、多国間流通と病院入札を活用して販売量を守っています。米国では、Tactile Medicalが主要な空気圧シェアを保持し、重量わずか2.7kgでアドヒアランスコーチング用のKyeeスマートフォンアプリと連携するNimblプラットフォームへと顧客を移行させています。Koya Medicalのような破壊的企業は、歩行を可能にする非空気圧ウェアラブルスリーブを展開し、固定式ポンプに不満を持つ活動的な患者をターゲットにしています。

デジタル能力が新たな競争の場となっています。メーカーはスリーブにLTEチップを組み込み、在宅医療機関に販売するクラウドダッシュボードを通じてデバイス・アズ・ア・サービスの収益を生み出しています。分析エンジンはアドヒアランス不足を検知し、タイムリーなコーチングコールを可能にして成果を改善し、プレミアム月額料金を正当化しています。製薬参入企業は注目しており、GLP-1アナログに関するフェーズIIの肯定的なデータが、代謝疾患フランチャイズをリンパ疾患に引き込み、より大きなR&D予算と消費者直接マーケティング力をもたらす可能性があります。

地域的に、参入障壁は異なります。欧州では、MDRの下での認証機関の能力制約が小規模イノベーターを遅らせ、拡張された臨床ドシエの資金調達ができる既存企業に有利に働いています。アジア太平洋では、地元のポンプ組立業者が低い労働コストと政府調達の優遇を活用していますが、依然として多様な償還コードをナビゲートする必要があります。パートナーシップが増殖しており、2025年にはすでにASEAN市場向けのフラットニット圧迫ストッキングを共同製造する日印合弁事業が見られました。予測期間にわたって、衣料品+ポンプ+遠隔コーチのソリューション中心バンドルが、ケアの連続体全体での価値獲得方法を再定義すると予想されています。

リンパ浮腫治療産業のリーダー企業

Tactile Medical

medi GmbH & Co. KG

3M Company

SIGVARIS GROUP

Huntleigh Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:先進再建研究所がリンパ浮腫に対するGLP-1アゴニストの110名成人試験を開始し、2026年に結果が発表される予定です。

- 2024年1月:Cardinal Healthが病院および在宅医療チャネルを対象とした新しい慢性ケア圧迫プラットフォームを発表しました。

- 2024年9月:Koya MedicalがOrbiMedから最大3,000万米ドルの資金調達を確保し、Dayspringウェアラブル圧迫システムの流通を拡大しました。

- 2024年10月:FDAがTactile MedicalのNimblポンプのHCPCS E06に基づく米国での完全商業展開を承認しました。

世界のリンパ浮腫治療市場レポートの調査範囲

リンパ浮腫は、通常は腕や脚にリンパ液が異常に蓄積し、腫れと不快感を引き起こす慢性的な医学的状態です。管理には通常、圧迫療法、用手的リンパドレナージ、その他の治療を含む腫れを軽減するための包括的なケアが含まれます。リンパ浮腫治療市場は、治療タイプ、タイプ、罹患部位、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、市場は圧迫療法、外科手術、レーザー療法、その他の治療タイプにセグメント化されています。その他の治療タイプには、薬物療法、運動療法、用手的リンパドレナージが含まれます。タイプ別では、市場は続発性リンパ浮腫と原発性リンパ浮腫にセグメント化されています。罹患部位別では、市場は下肢、上肢、外陰部にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、外来手術センター、その他のエンドユーザーにセグメント化されています。その他のエンドユーザーには、在宅ケア環境とリハビリテーションセンターが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、各地域の17の異なる国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて作成されました。

| 圧迫療法 |

| 外科手術 |

| レーザー療法 |

| 薬物療法 |

| マルチモーダル在宅療法デバイス |

| その他の治療タイプ |

| 続発性リンパ浮腫 |

| 原発性リンパ浮腫 |

| 下肢 |

| 上肢 |

| 外陰部 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 圧迫療法 | |

| 外科手術 | ||

| レーザー療法 | ||

| 薬物療法 | ||

| マルチモーダル在宅療法デバイス | ||

| その他の治療タイプ | ||

| タイプ別 | 続発性リンパ浮腫 | |

| 原発性リンパ浮腫 | ||

| 罹患部位別 | 下肢 | |

| 上肢 | ||

| 外陰部 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

リンパ浮腫治療市場の現在の規模は?

2026年に10億3,000万米ドルと評価されており、2031年までに15億9,000万米ドルに達すると予測されています。

最も急成長している治療セグメントはどれですか?

薬物療法は、GLP-1アゴニストと抗炎症薬が試験を進める中で、9.25%のCAGRで拡大しています。

2024年のメディケア規則は市場をどのように変えましたか?

圧迫衣料品に対するCMSの給付は81のHCPCSコードを導入し、多大な自己負担コストを保険会社に移行させ、再注文需要サイクルを刺激しました。

なぜ続発性リンパ浮腫が優勢なのですか?

がん生存率の改善により術後リンパ管損傷症例が増加し、続発性リンパ浮腫が2025年の世界収益の81.05%を占めています。

2031年にかけて最も急成長する地域はどこですか?

アジア太平洋は、がん罹患率の上昇、政策改革、マイクロサージャリー能力の拡大により、8.12%のCAGRでリードすると予測されています。

最終更新日: