ボリュメトリックディスプレイ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 359.76 百万米ドル |

| 市場規模 (2031) | 736.79 百万米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボリュメトリックディスプレイ市場分析

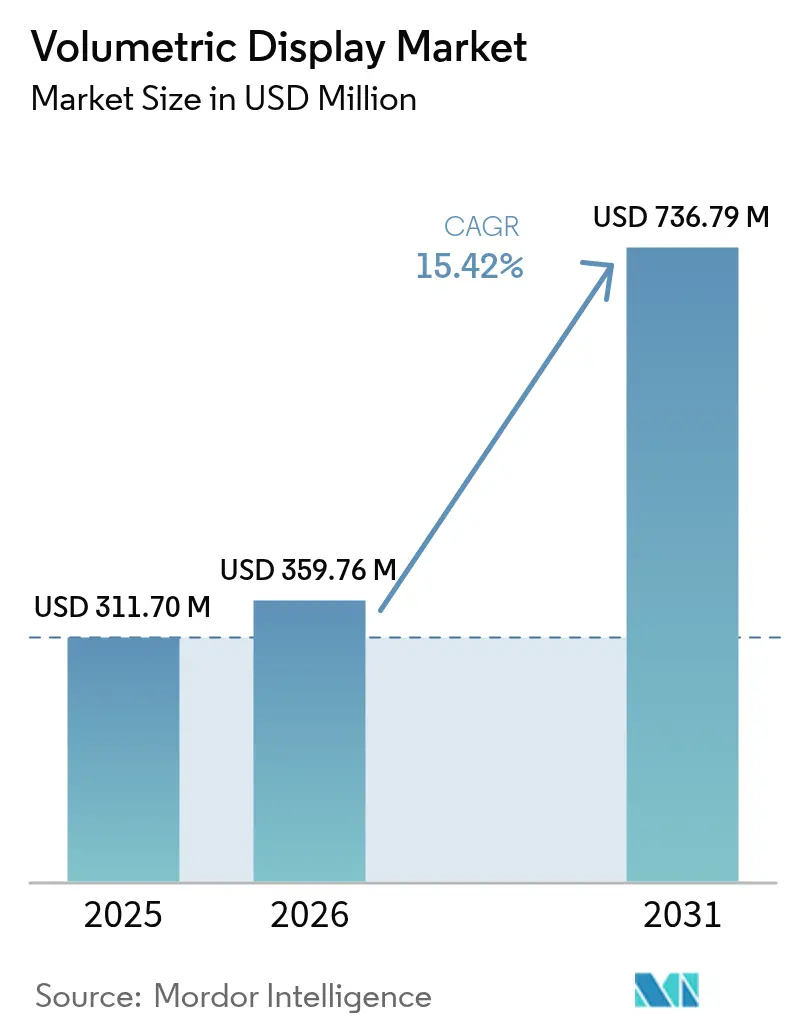

ボリュメトリックディスプレイ市場規模は2025年に3億1,170万米ドルと評価され、2026年の3億5,976万米ドルから2031年には7億3,679万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.42%です。予測期間を通じて、この技術は実験的な新技術から、手術室、指揮センター、および先進コックピットにわたるコアビジュアライゼーションプラットフォームへと移行します。3D解剖学的画像診断への強い需要、グラスフリー状況認識コンソールに対する防衛調達の増加、およびフルウィンドシールド3Dクラスターに向けた自動車業界の動向がこの成長を支えています。並行して、ルーメンあたりのプロジェクターコストが低下し続ける一方、リアルタイムホログラムプロセッサーがレイテンシーを短縮し、より低い総所有コストでプレミアムなユーザー体験を実現しています。ソフトウェアイノベーションの激化により、競争優位性は光学ハードウェアのみを制御する企業から、レンダリングエンジンとコンテンツエコシステムを制御する企業へと傾きつつあり、ボリュメトリックディスプレイ市場内の差別化の基盤を書き換えています。

主要レポートのポイント

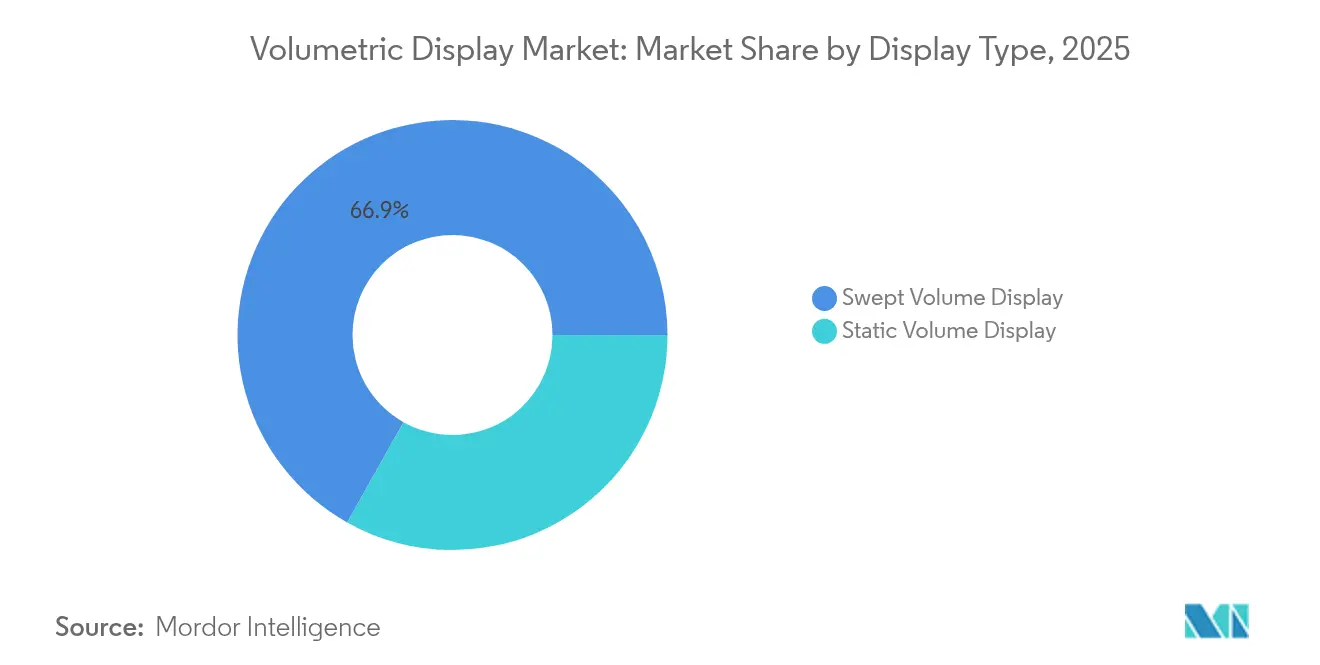

- ディスプレイタイプ別では、スウェプトボリュームシステムが2025年に66.85%の収益シェアをリードし、スタティックボリューム技術は2031年まで17.48%のCAGRで進展すると予測されています。

- コンポーネント別では、プロジェクターおよびレーザーモジュールが2025年にボリュメトリックディスプレイ市場シェアの36.52%を占め、レンダリングソフトウェアおよびGPUハードウェアが2031年まで16.31%のCAGRで最も急速な成長を記録しています。

- ディスプレイサイズ別では、24インチ~40インチの360度テーブルが2025年のボリュメトリックディスプレイ市場規模の50.05%を占め、40インチを超えるキューブの設置は18.01%のCAGRで成長する見込みです。

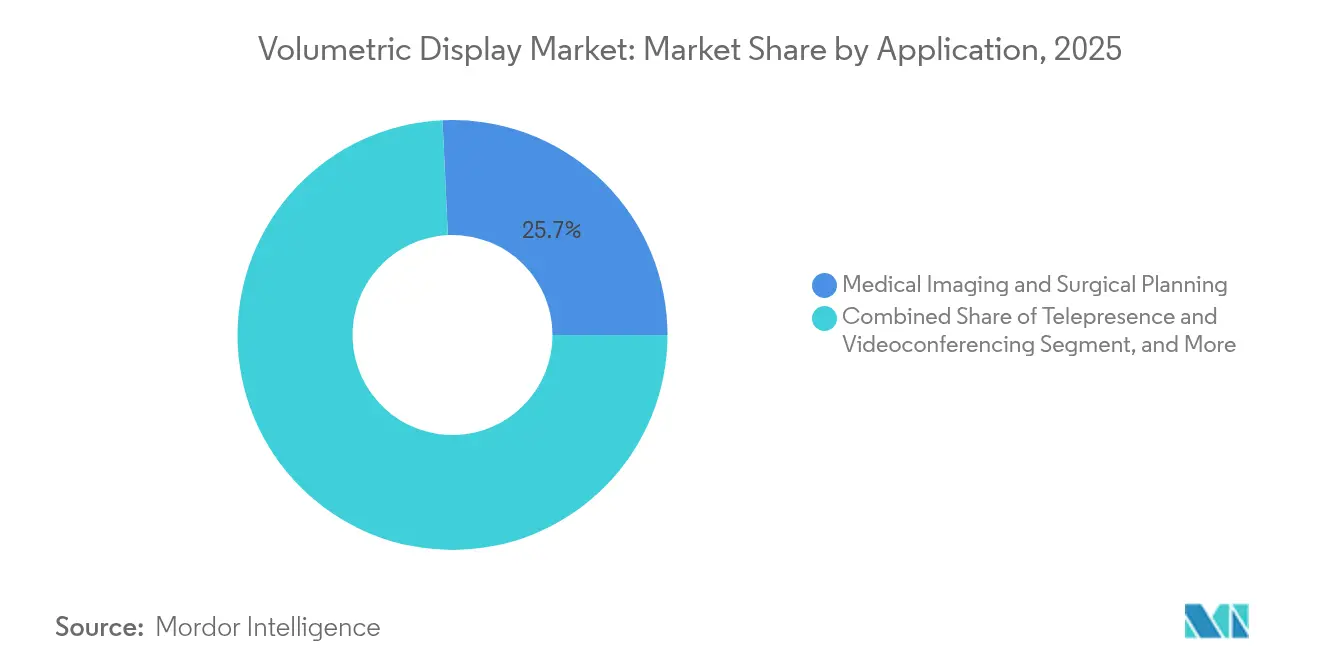

- アプリケーション別では、医療画像診断が2025年のボリュメトリックディスプレイ市場規模の25.74%を占め、テレプレゼンスは17.22%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、医療機関が2025年に23.96%のシェアを保有し、メディア・スポーツおよびエンターテインメント会場が15.63%のCAGRで最も速い成長を記録しています。

- 地域別では、アジア太平洋地域が2025年のボリュメトリックディスプレイ市場の32.78%を占め、中東およびアフリカが16.92%のCAGRで最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルボリュメトリックディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲手術における3D解剖学的可視化の採用 | +3.2% | 北米および欧州 | 中期(2~4年) |

| グラスフリー360度状況認識システムに対する防衛需要 | +2.8% | 中東、アジア太平洋地域への波及 | 短期(2年以内) |

| 車内3D計器クラスターに向けた自動車HUDの進化 | +2.1% | ドイツ、日本、グローバル展開 | 中期(2~4年) |

| ロケーションベースのホログラフィックアトラクションへのメディアおよびエンターテインメントの転換 | +1.9% | アジアを中心に、グローバル展開 | 長期(4年以上) |

| 固体レーザーによるルーメンあたりの投影コストの低下 | +2.4% | グローバル | 短期(2年以内) |

| リアルタイムボリュメトリックテレプレゼンスを可能にする通信5Gの展開 | +1.8% | 米国および韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術における3D解剖学的可視化の採用

病院はフラットモニターの空間的制約を克服するためにボリュメトリックディスプレイを導入しています。RealView ImagingのHoloscope-iなどのシステムは、外科医がどの角度からも検査できるインタラクティブな3D/4Dホログラムを投影し、眼精疲労を軽減し、処置時間を短縮します。[1]Susan Shepard、「ホログラムは3D医療画像診断を変えられるか?」MD+DI、mddionline.com 複数施設にわたる研究では、外科チームの61%のケースで2D画像よりもホログラフィック計画を好んだことが示されており、臨床的な勢いを強化しています。蛍光ガイド下手術がホログラフィック出力と融合するにつれ、このプラットフォームは単純なビューアーから統合された外科コンソールへと進化しています。購買パターンは、2027年までに複雑な手術室でこの機器が標準となり、ボリュメトリックディスプレイ市場における年間ハードウェア需要を押し上げることを示しています。

グラスフリー360度状況認識システムに対する防衛需要

中東の軍隊は、複数の将校がヘッドセットなしで同じ3D戦場ビューを共有できるよう、指揮所内にボリュメトリックディスプレイを配備しています。[2]Avalon Holographics、「戦場可視化のためのホログラフィクス」、avalonholographics.com 米国空軍研究所が資金提供したテストでは、タイル状の2Dマップと比較して、目標認識とミッション計画サイクルが迅速化されることが確認されています。ISRアップグレードのための予算配分は現在グラスフリー3Dテーブルを指定しており、2026年まで安定した調達を示しています。OEMが軍用規格のハウジングと砂塵耐性を認証するにつれ、防衛受注はボリュメトリックディスプレイ市場の安定した収益源を形成しています。

車内3D計器クラスターに向けた自動車HUDの進化

OEMは基本的なヘッドアップオーバーレイを超え、速度、ADASアラート、およびナビゲーションキューを真の奥行きで埋め込むフルウィンドシールドホログラフィッククラスターへと移行しています。現代モービスは、ガラスを別々の視野ゾーンに分割する全ウィンドシールドユニットを披露し、量産ラインへのスケーラビリティを証明しました。アイトラッキングが視差を微調整し、ドライバーの注意散漫を軽減し、乗客固有のコンテンツを可能にします。欧州および日本の規制当局は調和されたガイドラインを策定中であり、2027年の量産に向けた法的な道を開いています。これにより生じる設計採用契約は、ボリュメトリックディスプレイ市場の自動車パイプラインを強化しています。

ロケーションベースのホログラフィックアトラクションへのメディアおよびエンターテインメントの転換

アジアのテーマパークは、家庭用メディアでは再現できない没入型展示を提供するためにボリュメトリックディスプレイを設置しています。マルチユーザーホログラフィックステージは滞在時間とプレミアムチケット層を向上させ、会場のEBITDAを高めています。運営者は、グッズへの二次消費を促進するソーシャルメディア増幅効果を報告しています。固体レーザーが設備投資を縮小するにつれ、中規模のアトラクションがこのフォーマットを採用し、対象需要を拡大しています。このレジャーの波は、ボリュメトリックディスプレイ市場に繰り返しのユニット受注と安定したコンテンツ更新契約をもたらしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床診断を制限する持続的なサブHDネイティブ解像度 | -2.1% | グローバル、北米および欧州で顕著 | 中期(2~4年) |

| 中小企業における競合する3D可視化ツールと比較した高い取得コスト | -1.8% | グローバル、新興市場でより強い影響 | 短期(2年以内) |

| 大量採用を妨げる限られたコンテンツオーサリングエコシステム | -1.5% | グローバル | 長期(4年以上) |

| 高強度レーザー光源に関する安全規制 | -1.2% | EUを中心に、他地域への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臨床診断を制限する持続的なサブHDネイティブ解像度

現在のほとんどのボリュメトリックシステムは、臨床医が微小血管検査や病理レビューに必要なピクセル密度を下回っています。大型の共同作業テーブルでは横方向の解像度の低下がより顕著になり、放射線科医は細部の確認のためにCTワークステーションに戻ることを余儀なくされます。[3]Huaying Wang他、「デジタルホログラフィックシステムの横方向解像度」、spiedigitallibrary.org 色認識ホログラフィック最適化に関する研究がこのギャップを縮めつつありますが、診断グレードのプロトタイプは依然として研究室にとどまっています。ピクセルピッチがデジタル顕微鏡の閾値に達するまで、ボリュメトリックディスプレイ市場は医療収益において診断ではなく外科計画に依存しなければなりません。

中小企業における競合する3D可視化ツールと比較した高い取得コスト

リソースが限られたメーカーやデザインスタジオにとって、ボリュメトリックの完全なセットアップ(ハードウェア、レンダリングライセンス、およびサービス契約)は、VRヘッドセットの総所有コストを桁違いに超える場合があります。ROI計算は、ターンキーコンテンツ開発者の限られたプールによってさらに引き延ばされています。NISTの積層造形データイニシアチブなどの政府プログラムはファイルパイプラインの簡素化を目指していますが、中級3Dモニターとのコスト同等性は数年先のことです。[4]William Frazier、「効果的な積層造形データ管理を通じた中小企業の強化」、nist.gov このギャップは、フォーチュン1000企業以外のバイヤーにおけるボリュメトリックディスプレイ市場の近期ユニット量に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイタイプ別:スウェプトボリュームの優位性とスタティックボリュームの勢い

スウェプトボリュームアーキテクチャは、成熟した生産ツールとフィールドで実証された信頼性により、2025年にボリュメトリックディスプレイ市場シェアの66.85%を獲得しています。回転残像効果により、コンパクトなフットプリント内で明るい画像が実現され、医療および防衛コンソールに最適です。スタティックボリュームユニットは現在規模が小さいものの、ホログラフィックレーザー励起グラフィックスが可動部品を排除してメンテナンスサイクルを大幅に短縮することで、最も強い17.48%のCAGRを記録しています。

カラースタティックボリュームキューブの最近のデモンストレーションは優れた環境堅牢性を示しており、機械的振動に耐えられない研究室を引き付けています。ホログラフィック材料がスケールアップするにつれ、スタティックボリュームシステムはスウェプトボリュームの優位性を侵食し、スタティックアーキテクチャのボリュメトリックディスプレイ市場規模は2031年までに2億2,860万米ドルを超えると予測されています。両方の方向性を習得したベンダーは、将来の顧客の好みの変化に対してヘッジできます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:新たな成長ドライバーとしてのソフトウェアレンダリング

光学ハードウェア(プロジェクターおよびレーザーエンジン)は、輝度と色域が依然として光子効率に依存しているため、36.52%のシェアを維持しています。しかし、バイヤーがリアルタイム4Kホログラムを求めるにつれ、レンダリングソフトウェアと高帯域幅GPUが16.31%のCAGRで加速し、光学系を上回っています。ホログラム専用命令セットを持つプロセッサーが商用ボードに到達するにつれ、コンピュートサブシステムのボリュメトリックディスプレイ市場規模は2026年から2031年の間にほぼ倍増すると予測されています。

これに対応して、ハードウェア中心の企業はゲームエンジンベンダーと提携してSDKをバンドルし、純粋なソフトウェアハウスはプロジェクターメーカーにIPブロックをライセンス供与しています。この転換は、視覚的アーティファクトなしに干渉パターンを圧縮するアルゴリズムへの価値獲得を再構成し、ボリュメトリックディスプレイ産業内の次の競争の場を設定しています。

ディスプレイサイズ別:大型フォーマット設置がプレミアム支出を獲得

24インチ~40インチの360度テーブルは、没入感とデスクトップエルゴノミクスのバランスが取れているため、2025年に50.05%のシェアを保持する主力製品であり続けています。企業のロードマッピングセッションや外科計画ベンチはこのフットプリントに引き寄せられています。一方、40インチを超えるキューブの設置は18.01%のCAGRで急速に進み、10人チームのコラボレーションや講堂でのデモンストレーションのためのスケールを追加しています。単一の60インチキューブは複数のモニターを置き換えることができ、より高い価格設定とサービス契約を正当化し、上位層のボリュメトリックディスプレイ市場規模を押し上げています。

24インチ未満のキューブは教育キットやコンセプトデモで引き続き関連性を持ちますが、レンチキュラー3Dラップトップとの競争に直面しています。そのため、サプライヤーは3つのサイズ層にわたって光学エンジンのラインアップを調整し、顧客が上位に移行する際のマージン漏れを防いでいます。

アプリケーション別:医療画像診断のリーダーシップとテレプレゼンスの加速

医療画像診断は、病院が明確な奥行きキューによって手術室時間を削減するための設備予算を承認したことで、2025年にボリュメトリックディスプレイ市場規模の25.74%を確保しました。神経科および心臓科の専門医は、計画ループの短縮とジョイスティック操作疲労の軽減を挙げています。テレプレゼンスは、5Gの展開とハイブリッドワーク規範の高まりを背景に、最も速い17.22%のCAGRを達成しています。ライブ3D通話により、遠隔の専門家が物理的なプロトタイプや患者アバターの周りを回ることができ、VRヘッドセットに見られる孤立感を解消しています。

広告、エンジニアリング可視化、および防衛指揮室が需要を補完しています。各垂直市場は同じライトフィールドコアを評価しますが、輝度、視野角、およびAPIの開放性において異なります。この多様性により、ボリュメトリックディスプレイ市場は単一セクターの減速から保護されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療機関がペースを設定

病院および外科センターは2025年にボリュメトリックディスプレイ市場シェアの23.96%を占め、成果指標が改善された場合に新しい可視化に資金を提供する意欲を示しています。設備予算委員会は、単一のボリュメトリックコンソールが複数の外科部門にわたって償却されることを認識しています。eスポーツアリーナやテーマパークを含むエンターテインメント会場は、プレミアムチケット価格を要求するソーシャルメディア映えするスペクタクルを求める運営者として、最も速い15.63%のCAGRを記録しています。

自動車デザインスタジオ、航空宇宙プライム、および学術研究室が合わさって多様化した需要基盤を維持しています。主要な自動車メーカーがウィンドシールド契約を確定するにつれ、自動車部門だけで2031年までに9,240万米ドルを超えるボリュメトリックディスプレイ市場規模の増分を表す可能性があります。産業横断的な採用は景気循環リスクを軽減し、コンポーネントサプライヤーがインターフェースを標準化することを促しています。

地域分析

アジア太平洋地域は2025年のボリュメトリックディスプレイ市場の32.78%のシェアをリードし、半導体の強みと大規模な国内エンターテインメント支出を組み合わせた日本、中国、および韓国のコングロマリットが牽引しています。日本が新紙幣にホログラフィックポートレートを組み込む決定は主流の受容を示し、地元の光学サプライヤーを触媒しています。韓国の通信会社はライブ5Gホログラム通話をデモンストレーションし、企業のパイロットプロジェクトを引き付けています。この地域の密なサプライヤー基盤はリードタイムを短縮し、更新サイクルを加速しています。

北米は2位にランクされ、ボリュメトリックコンソールをC2スイートに統合する米国の外科ロボットメーカーと防衛研究所によって推進されています。先進製造テストベッドへの連邦資金は中小企業をこの技術に触れさせ、中間市場の見通しを拡大しています。オンタリオ州とブリティッシュコロンビア州のカナダの医療技術クラスターは臨床検証サイトを追加し、地域の信頼性を強化しています。

欧州は自動車統合に焦点を当て続けています。ドイツのTier-1企業は光学専門家と提携し、UN ECEのグレア規制に準拠したウィンドシールド埋め込みホログラムを設計しています。EUのレーザー安全規範は展開を遅らせますが、最終的には基準品質を高め、証明書が発行された後の輸出競争力を構築しています。

中東およびアフリカは、防衛省が合同作戦センター向けにグラスフリー360度テーブルを調達するにつれ、2031年まで最高の16.92%のCAGRを記録しています。湾岸の政府系ファンドはホログラフィックアトラクションを特徴とするエンターテインメント複合施設に資金を提供し、ユニットフローをさらに押し上げています。ラテンアメリカは初期段階の採用を示しており、ブラジルの大学が産業デザインカリキュラムのためのボリュメトリックラボをパイロット運用し、大陸全体の将来の需要を育てています。

規制環境

ボリュメトリックディスプレイの規制環境は、独自規則ではなく、確立された安全性および相互運用性の標準に主に依拠している。レーザーベースの照明は通常、基準としてIEC 60825-1(レーザー製品安全)に準拠し、システムレベルの電気・熱安全性はIEC 62368-1が対象となる。イマーシブおよび近接視野用途では、ANSI/CAN/UL 8400(2023)がMR/VR機器に適用され、ISO/IEC 5927:2024はイマーシブデバイスの安全な業務利用に関する企業向けガイダンスを提供している。イメージングおよびコンテンツパイプラインも、プレノプティックコンテンツ用のISO/IEC 21794-5:2024(JPEG Pleno)などの標準と関連している。

標準化の取り組みは今後も拡大が続いている。2026年2月、IECはIEC TR 62629-1-3:2026を発行し、非物理的スクリーン上での奥行き知覚および3D物体の位置決めに関するガイダンスを提供し、ボリュメトリックシステムのコンテンツ配置と視聴快適性に関する知見を示した。IEC 62629シリーズは、3Dおよび虚像ディスプレイに関する共通用語と光学測定手法もサポートし、JPEG Plenoおよびその他の企業向けワークフローを補完している。

バリューチェーン分析

バリューチェーンは、レーザーエンジン、光学素子、ホログラフィック材料などのコアフォトニクスおよび精密部品から始まる。スイープボリューム型アーキテクチャの場合、これに続いて制御電子機器や熱管理を含むサブシステム組立が行われ、その後システム統合、キャリブレーション、ソフトウェア実装(レンダリングエンジン、SDK、GPUアクセラレーテッドホログラム処理)が行われる。日本と韓国は高精度部品の重要な拠点であり続けており、中国は量産および システム統合に大きく貢献しており、リスク管理のためのデュアルソーシングの構図を生み出している。特殊光学部品のリードタイムは20~36週に及ぶことがあり、プロジェクトの日程やスペア部品計画を制約している。

下流では、市場開拓の手法として、直接的な企業向け販売(医療、防衛、自動車スタジオ)とプロAV・デジタルサイネージ流通が組み合わされている。設置後、展開はコンテンツオンボーディングに依存し、その後複数年にわたる保守が続く。ソフトウェアおよびコンテンツツールはチェーンの中間に位置しており、コンテンツ変換とリアルタイムレンダリングが展開速度を左右するためである。スケール拡大の証拠として、Looking Glassおよびfaytechとのパートナーシップにより、2026年半ばに86インチ4K Hololuminescentディスプレイの量産計画があり、より再現性の高い商業グレードの展開を示している。

競争環境

このセクターは中程度の集中度を示しており、上位5社のベンダーが合計で約48%の収益を保有し、専門企業が差別化する余地を残しています。Sonyは独自のマイクロディスプレイと成長する空間現実SDKを組み合わせ、コンテンツスタジオが既存のパイプラインからアセットを移植できるようにしています。Microsoftは複合現実ソフトウェアスタックを活用して、ボリュメトリックコンソールをHoloLens開発キットの自然な補完として位置付けています。

Voxon PhotonicsやLooking Glass Factoryなどの純粋なプレイヤーは、単一目的のボリュメトリックエンジンに集中することで高いイノベーションペースを維持しています。Voxonの最新のスウェプトボリュームコアは輝度を35%向上させながらノイズレベルを半減させ、外科室の要件に対応しています。Looking Glassは16インチおよび32インチのライトフィールドパネルを使いやすいUnityプラグインとバンドルして出荷し、開発者の摩擦を軽減しています。

戦略的提携の頻度が高まっています。光学コンポーネントメーカーのLuminitは自動車Tier-1企業と提携してホログラフィックウィンドシールドフィルムを供給し、GPUリーダーは研究機関と協力してホログラム最適化命令セットを共同設計しています。回折光学素子とアルゴリズム圧縮に関する特許出願は前年比22%急増しており、ボリュメトリックディスプレイ市場内での防衛的訴訟とライセンス収益の両方を予兆しています。

ボリュメトリックディスプレイ産業リーダー

Coretec Group Inc.

Voxon Photonics

Looking Glass Factory Inc.

Sony Corporation

LightSpace Technologies

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な機会は、企業向けビジュアライゼーションとコンテンツワークフローの交差点、具体的には3Dデータからボリュメトリック出力への変換の高速化にある。病院や指令センターはすでにマルチユーザー向けグラスレス3Dコラボレーションを重視しており、変換・オーサリングが既存の写真、ビデオ、CADパイプラインと整合することで導入が進展する。Looking Glassは、より簡易なコンテンツ変換(2026年3月)を推進し、Hololuminescentディスプレイをより広範な製造互換性に位置づけ、プロフェッショナルAV、リテールデモンストレーション、デザインレビューにおけるライトフィールドボリュメトリック体験の対象市場を拡大している。

2つ目の機会は、トレーニング、展示会、シミュレーション向けの触覚的・インタラクション重視のボリュメトリック体験に集中している。2026年6月、Blaise Photonicsは、フリースペースで触れることができる空中ボリュメトリックディスプレイプラットフォームの概念を発表し、一般利用環境向けの新たなインターフェース選択肢を示した。用途全体において、ディスプレイエンジンをコンテンツパイプラインから分離するモジュール式アーキテクチャと、Voxon Photonicsなどのベンダーが使用するボクセル中心のツールチェーンが、インテグレーターがエンドツーエンドソリューションをパッケージ化し、初期導入と並行して継続的なコンテンツ更新やサポートを収益化する余地を生み出している。

最近の業界動向

- 2026年6月:Looking GlassとFaytechが86インチ4K Hololuminescentディスプレイの量産と展開を開始し、パイロットから商業グレードの展開への規模拡大を示した。展開は企業環境とマルチユーザーコラボレーションの文脈を対象とし、高輝度ライトフィールドコンテンツへのアクセスを拡大している。

- 2026年3月:Looking Glass Factoryは、消費者向けホログラフィックフォト・ビデオフレーム「musubi」を発表し、予約受付を開始した。この発表は消費者向け用途への露出を拡大し、企業需要にもつながるコンテンツツール、流通、価格設定の知見の蓄積を加速している。

- 2024年11月:Voxon Photonicsは、直径512mm×高さ256mmの表示ボリュームを持ち、最大1600万色のボクセルをサポートする大型プラットフォーム「VX2-XL」ボリュメトリックディスプレイを発表した。大型ディスプレイの導入基盤の拡大は、ライブデモンストレーション、トレーニング、共同ビジュアライゼーションなどのマルチユーザー用途の可視性を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ボリュメトリックディスプレイ市場を、視認可能な画像ボリュームを生成する3Dディスプレイシステムから生じる収益、および実際の利用環境でディスプレイを機能させるための主要なソフトウェアとサービスと定義する。

対象範囲の除外事項:空間内に真のボリュメトリック画像を生成しない隣接する3Dビジュアライゼーションツール、および一般的なAR/VRヘッドセットや標準的な2D・立体視ディスプレイは除外する。

セグメンテーション概要

- ディスプレイタイプ別

- スウェプトボリュームディスプレイ

- スタティックボリュームディスプレイ

- コンポーネント別

- プロジェクターおよびレーザーモジュール

- ディスプレイパネルおよび光学素子

- レンダリングソフトウェアおよびGPUハードウェア

- ホログラフィック材料

- その他のコンポーネント

- ディスプレイサイズ別

- 360度視野角未満(24インチキューブ未満)

- 360度テーブルトップ(24インチ~40インチキューブ)

- 大型フォーマット(40インチキューブ超)

- アプリケーション別

- 医療画像診断および外科計画

- テレプレゼンスおよびビデオ会議

- 教育およびトレーニングシミュレーション

- 広告およびデジタルサイネージ

- エンターテインメントおよびゲーミング

- エンジニアリングおよびデザイン可視化

- 防衛および安全保障指揮センター

- その他のアプリケーション

- エンドユーザー産業別

- 医療機関

- 自動車および輸送

- メディア・スポーツおよびエンターテインメント会場

- 産業および製造

- 航空宇宙および防衛

- 学術および研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、当社の定義が業界の公開情報における議論の仕方と一致していることを確認するために使用される。当社は、米国商務省人口調査局の貿易統計、UN Comtradeデータ、IEEEおよびその他の査読付き出版ポータル、WIPOの特許出願、ならびにディスプレイの安全性や性能に関連する場合はISOやIECなどの団体による標準やガイダンス文書といった、ペイウォールのない参考資料に依拠している。

また、年次報告書、投資家向け説明資料、製品データシート、学会議事録、信頼性のある報道も確認し、製品ロードマップや典型的な価格設定の論理を把握している。可能な場合は、企業財務や情報を得るための有料データベース、特許データベース、および出荷レベルの輸出入データを用いて、サプライヤーの活動や商業化の時期を確認している。これらの例は網羅的なものではなく、作業中のデータ収集、検証、および明確化のために追加の公開・有料ソースも参照している。

一次インタビューおよび調査

一次調査は、需要プールおよび実際の展開において実践的な価格帯を検証するために使用され、特に初期段階の技術に関する公開データが限られている場合に重要である。当社は、APAC、EMEA、南北アメリカ全域のディスプレイ部品サプライヤー、システムインテグレーター、ディストリビューター、エンドユーザー購買者など多様な関係者と対話し、最終的な前提が地域の導入パターンや調達サイクルを反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:47% |

| ミドルティア:50% | 機能・事業部門リーダー:35% | EMEA:30% |

| 小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定は、用途レベルの需要プールから導入状況を再構築し、それを現実的な価格帯を用いて価値に転換するトップダウン方式で構築される。実務上、モデルは医療画像ビジュアライゼーション、防衛・航空宇宙シミュレーション、自動車デザインレビュー、広告ディスプレイといった対象分野における導入基盤の可能性から出発し、インタビューによって精緻化された浸透率を適用する。

総計の妥当性を保つため、当社は選択的なボトムアップ近似によって出力結果を裏付けている。これには、稼働中の製品ラインに関するサプライヤーのロールアップ、ディスプレイサイズクラス別のサンプル平均販売価格(ASP)、および典型的なプロジェクト量に関するチャネルチェックが含まれる。モデルで追跡される主要なインプットには、スイープボリューム方式と静止ボリューム方式のシステム比率、部品がプロトタイプから小規模量産に移行する際の平均単価の変動、ソフトウェアおよび統合が占める収益シェア、企業・政府購買者の調達リードタイム、およびパイロットから本格展開への転換ペースが含まれる。

予測にあたっては、市場が主要な最終用途産業における商業化のタイミングや予算サイクルに敏感であるため、シナリオ分析を用いている。成長経路は、製造規模拡大、部品の入手可能性、想定されるASP圧縮に関する専門家の見解を用いて調整され、その後、最終的な軌道が観測された展開および受注の兆候と整合するように確認される。

データ検証と更新サイクル

検証は、モデル化された収益と独立した兆候との間の不一致を確認する複数のチェックを通じて行われ、その後承認前にドライバーが再構築される。当社は、想定される単位数量、ASP帯、および用途別浸透率を、回答者が実現可能と述べる内容と比較し、大きな差異がある場合は第二の分析担当者によるレビューにエスカレーションする。

異常値は、貿易動向、特許出願の密度、製品発表のタイミングとも照合され、総計が実際の市場準備状況から逸脱しないようにしている。レポートは年次で更新され、大規模な発表、規制の変化、供給制約などの重大な事象があった場合には中間更新が行われる。提供前には最終的な分析担当者によるレビューが完了し、クライアントは最新の検証済みインプットに基づく更新版を受け取る。

Mordor Intelligenceのボリュメトリックディスプレイ市場規模と他社公表推計との比較

ボリュメトリックディスプレイの公表市場規模はしばしば大きく異なるが、これはこのカテゴリーがまだ発展途上であり、何を対象に含めるかのわずかな違いが最終的な数値を大きく動かし得るためである。最も大きなばらつきは通常、システム収益と関連するソフトウェア・統合収益をどのように扱うか、通貨換算に用いる年、および生産規模拡大に伴うASPの想定低下速度に起因する。

この市場では、パイロットから商業展開への移行の間に製品の入手可能性や価格が急速に変化し得るため、更新主導の差異が一般的である。四半期ごとの価格見積り、案件レベルの割引、および通貨換算タイミングが検証コールを通じて更新されると、その結果としての推計は、古いリストプライスに基づく予測よりも控えめに見える場合がある。このため、Mordor Intelligenceで参照される2026年の数値は、公表直前に再確認されたASPスケジュールと整合している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 359.76 M (2026) | |

| グローバルコンサルティングA | USD 726.96 M (2026) | より高い2026年の出発点を用いており、これはより速い商業化とASP圧縮の少なさを反映しているとみられ、同じ市場総額にソフトウェア、コンテンツ、統合収益のより広範な組み合わせが含まれている可能性がある。 |

| 業界出版社B | USD 549.97 M (2024) | より早い基準年を起点とし、その後急な成長曲線を適用している。これは、展開が規模のある調達へ移行するにつれて通貨換算のタイミングや初期段階のパイロット価格が再検証されない場合、差異を拡大させる可能性がある。 |

3つの数値の間の差異は、主に想定される価格下落のペース、市場境界に何が含まれるか、そしてインプットがどれだけ最近更新されたかによって説明される。モデルを明確な需要プール、現実的なASPステップ、および再現可能な検証チェックに結び付けることで、結果として得られる数値は、市場が成熟するにつれて追跡・更新しやすい状態を保つことができる。

レポートで回答される主要な質問

ボリュメトリックディスプレイ市場の現在の価値はいくらですか?

市場は2026年に3億5,976万米ドルと評価されており、15.42%のCAGRで2031年までに7億3,679万米ドルに達すると予測されています。

現在、どのアプリケーションが収益をリードしていますか?

医療画像診断は、測定可能な外科的成果の向上から恩恵を受け、2025年のボリュメトリックディスプレイ市場規模の25.74%を占めています。

2031年まで最も速く成長する地域市場はどこですか?

中東およびアフリカは、グラスフリー360度指揮センターコンソールへの防衛支出に牽引され、16.92%のCAGRで拡大しています。

ソフトウェアの進歩は競争にどのような影響を与えていますか?

レンダリングエンジンとGPUベースのホログラムプロセッサーは、16.31%のCAGRで最も速く成長するコンポーネントブロックであり、アルゴリズムIPを持つ企業への価値獲得をシフトさせています。

採用をまだ制限している主要な技術的障壁は何ですか?

サブHDネイティブ解像度が診断グレードのユースケースを制限しており、ピクセル密度が改善されるまで医療画像診断の拡大を制約しています。

ボリュメトリックディスプレイは中小企業にとって実行可能ですか?

高い取得コストとコンテンツ制作コストは中小企業にとって依然として障壁ですが、投影価格の低下とオープンソースのオーサリングツールにより、今後2年間でギャップが縮まると予想されています。

最終更新日: