LEDディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.73 十億米ドル |

| 市場規模 (2031) | 26.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLEDディスプレイ市場分析

LEDディスプレイ市場規模は2025年に196億7,000万米ドルと評価され、2026年の207億3,000万米ドルから2031年には269億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.41%です。高解像度パネル、急速な都市デジタル化、プレミアム法人向けアップグレードが、経済的な逆風にもかかわらず需要を活性化し続けています。メーカーは、コントロールルーム、放送スタジオ、エグゼクティブブリーフィングセンターにおけるプレミアム収益源を開拓するファインピクセルピッチ技術革新を優先しています。アジア太平洋地域および中東のインフラプロジェクトが大型屋外向け受注を支え、ソフトウェア主導のコンテンツプラットフォームが継続的なサービス収益を拡大しています。主流製品への価格圧力は、交通標識、スマートビルディング、イベントレンタルにおける採用増加によって相殺されており、短いリードタイムとモジュール設計が競争上の優位性を強化しています。

レポートの主要な知見

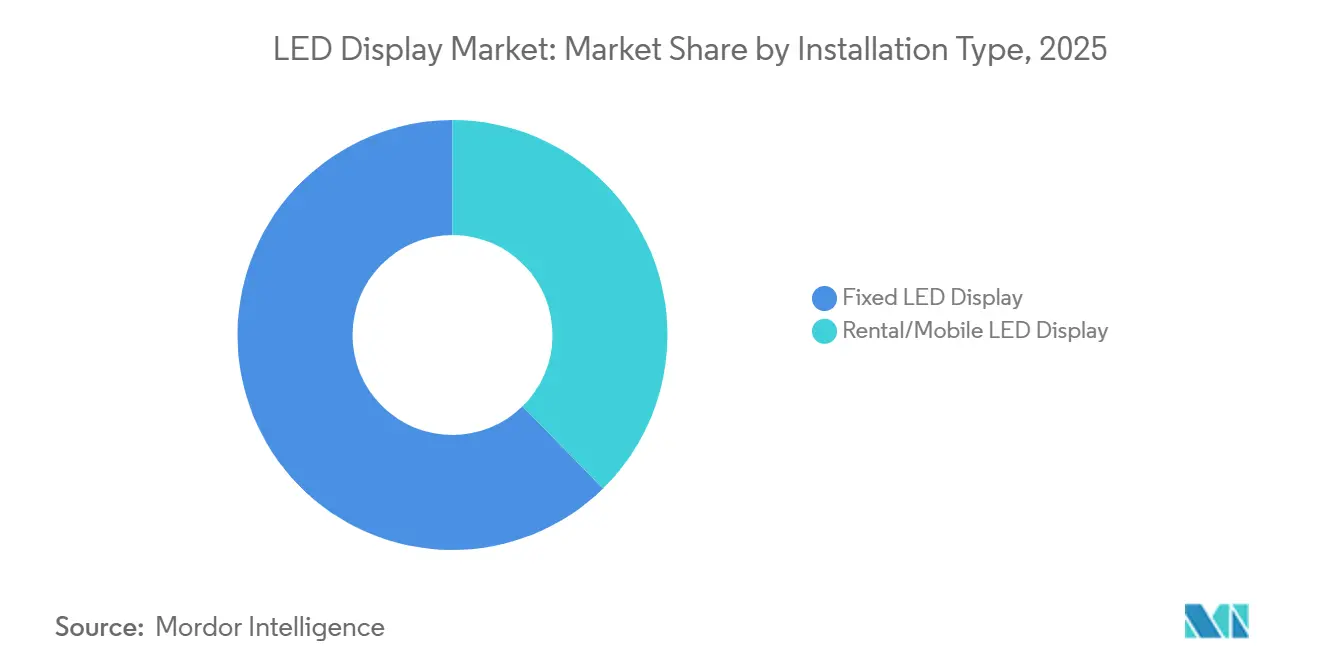

- 設置タイプ別では、固定型LEDディスプレイが2025年のLEDディスプレイ市場シェアの62.35%をリードし、レンタルセグメントは2031年までに年平均成長率(CAGR)6.78%で拡大する見込みです。

- ディスプレイタイプ別では、屋外型が2025年の収益シェアの55.30%を占め、屋内型ディスプレイは2031年まで年平均成長率(CAGR)6.5%で成長しています。

- 技術別では、従来型SMDソリューションが2025年の収益の77.20%を保持し、マイクロLEDは2031年まで年平均成長率(CAGR)8.75%で成長すると予測されています。

- ピクセルピッチ別では、3〜6mmカテゴリが2025年収益の46.55%を占め、1.5mm以下のモジュールは2031年まで年平均成長率(CAGR)8.21%が見込まれています。

- スクリーンサイズ別では、10〜50平方メートルのディスプレイが2025年の収益の51.30%を占め、10平方メートル未満のパネルは2031年まで年平均成長率(CAGR)6.97%を記録する見込みです。

- カラーディスプレイ別では、フルカラーシステムが2025年に68.40%のシェアで支配的であり、トリカラーユニットは2031年まで年平均成長率(CAGR)7.95%を記録すると予想されています。

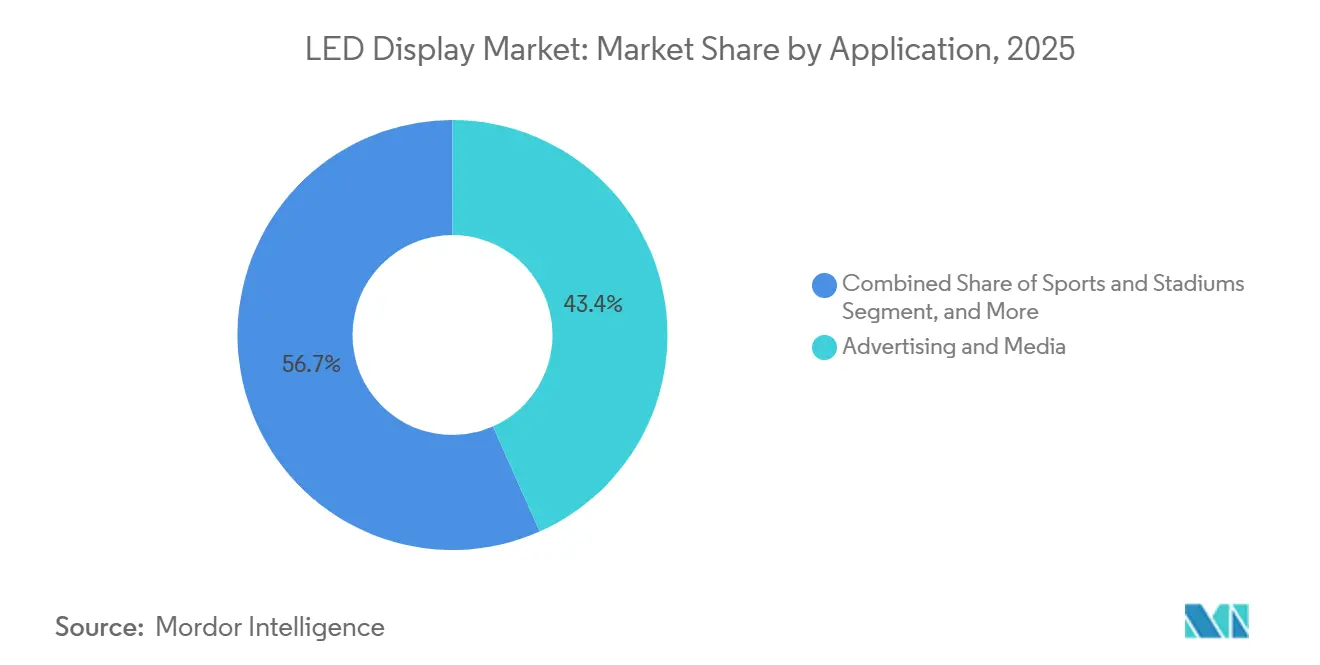

- 用途別では、広告・メディアが2025年の収益の43.35%を占め、交通・交通管制が年平均成長率(CAGR)6.86%で最も急速に成長しています。

- エンドユーザーセクター別では、商業用途が2025年に57.40%のシェアを占め、政府・防衛分野が2031年まで最も速い年平均成長率(CAGR)7.96%を記録する見込みです。

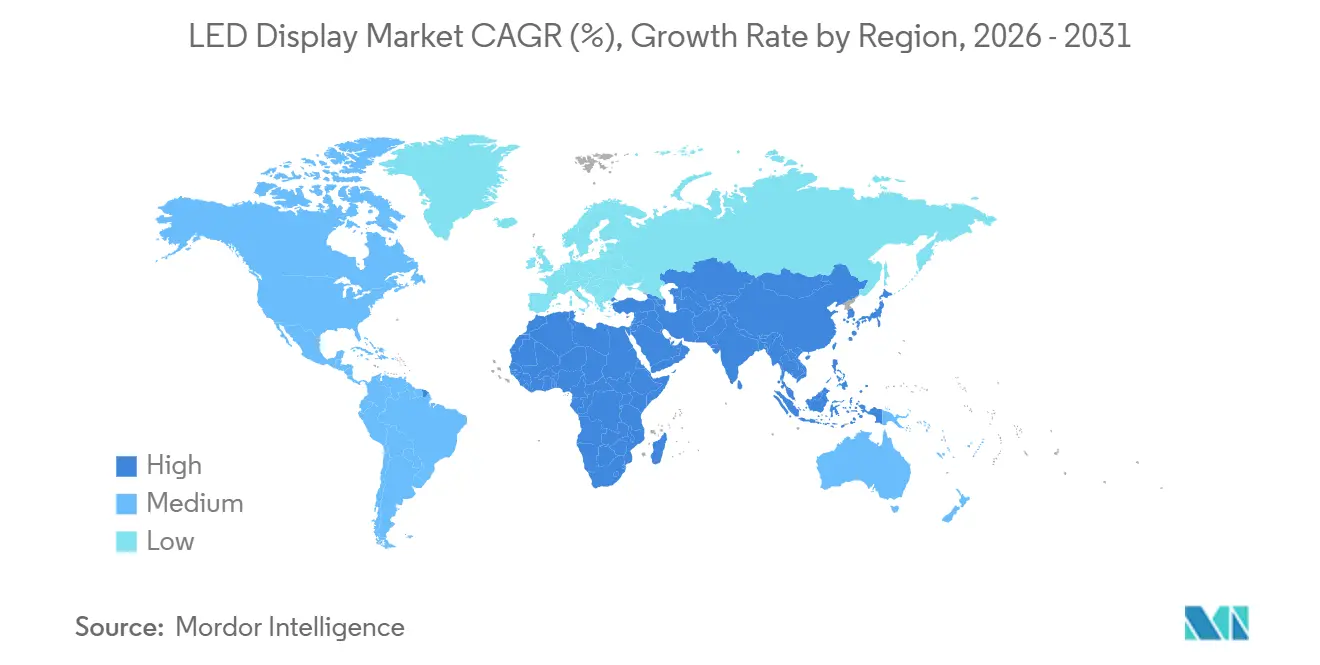

- 地域別では、アジア太平洋地域が2025年に47.60%の収益を保持し、中東・アフリカ地域は2026年から2031年にかけて年平均成長率(CAGR)6.78%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLEDディスプレイ市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸協力会議(GCC)諸国のコントロールルームにおけるファインピクセルピッチ屋内ウォールへの移行 | +1.2% | 中東(GCC諸国)、北アフリカへの波及効果あり | 中期(2〜4年) |

| 中国の地方都市(ティア2)におけるデジタル・アウト・オブ・ホーム(DOOH)広告の急速な普及 | +0.9% | 中国、東南アジアへの影響拡大 | 短期(2年以内) |

| スタジアム規模のLEDメガスクリーンが米国スポーツフランチャイズのファンエンゲージメントを牽引 | +0.8% | 北米、欧州での採用拡大 | 中期(2〜4年) |

| ASEAN(東南アジア諸国連合)スマートシティ回廊全体における交通管理用可変情報板(VMS)設置の急増 | +0.7% | 東南アジア、南アジアへの拡大 | 中期(2〜4年) |

| 欧州における8K対応放送スタジオのダイレクトビューLEDへのアップグレード | +0.6% | 欧州、北米およびアジア太平洋地域への採用拡大 | 中期(2〜4年) |

| 日本の小売チェーンにおけるエネルギー効率の高いミニLEDへの改修 | +0.5% | 日本、アジア太平洋地域の小売市場への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

湾岸協力会議(GCC)諸国のコントロールルームにおけるファインピクセルピッチ屋内ウォールへの移行

1.5mm未満のファインピクセルピッチディスプレイは、エネルギー、交通、セキュリティハブにおいてタイル型LCDウォールに取って代わり、GCCの新規コントロールルーム仕様を席巻しています。サウジアラビアとアラブ首長国連邦は、年間150億米ドルのデジタルインフラ予算のうち相当部分を、複数のデータストリームをリアルタイムで表示するベゼルレスの可視化スイートに充当しました。2024年に公開されたコントロールルームの入札の60%以上がダイレクトビューLEDを要件とし、従来型ソリューションと比較して5年間の総所有コストが22%低いことを根拠として挙げています。[1]Unilumin Group、「LEDディスプレイ大手メーカー」、unilumin.com このプレミアムは、運用上の明瞭性、ノイズ低減、重要データを遮るシームの排除によって正当化されています。インテグレーションサービスは依然としてボトルネックとなっているため、ベンダーは自動アライメントとリモートキャリブレーションを組み込み、試運転サイクルを短縮しています。

中国の地方都市(ティア2)におけるデジタル・アウト・オブ・ホーム広告の急速な普及

中国のデジタル・アウト・オブ・ホーム(DOOH)ネットワークは2024年に74億米ドルの支出を記録し、ティア2都市がすでにその支出の38%を占めています。[2]Samsung Electronics、「商業用ディスプレイ」、samsung.com 広告主は、静的看板と比較してキャンペーン効果を27%向上させるAI駆動のオーディエンス分析を高く評価しています。低い用地賃料と簡素化された地方承認により、飽和状態のティア1市場よりも迅速な展開が可能です。ディスプレイサプライヤーは、ピクセルピッチ価格の低下と屋上・路面設置を簡素化するモジュール式フレームに支えられ、二桁台のサイネージ成長を報告しています。拡大の勢いは、中国のメディア投資家が実証済みの運営モデルを複製している東南アジアの主要都市にも波及しています。

スタジアム規模のLEDメガスクリーンが米国スポーツファンエンゲージメントを牽引

NBAおよびNFLの会場では、2,000万ピクセルを超える929平方メートルのキャンバスが採用されています。[3]Daktronics Inc.、「スポーツ市場ソリューション」、daktronics.com リボンボード、ファサードラップ、没入型エントランスが360度のビジュアルを提供し、アップグレード後のスポンサーアクティベーション収益を18〜24%向上させます。統合されたウェイファインディングと緊急メッセージングにより、スタッフィングニーズを削減しながら群衆の安全性を高めます。チームはデジタルインフラをコア資産と見なし、コンサートブッキングやeスポーツトーナメントをサポートするディスプレイにアリーナ予算の12〜15%を充当しています。欧州のクラブも追随しており、放送フリッカー基準に準拠した高輝度・低消費電力モジュールの対象市場が拡大しています。

ASEANスマートシティ回廊全体における交通管理用可変情報板の急増

ASEAN(東南アジア諸国連合)スマートシティネットワークはインテリジェント交通を優先しており、パイロット回廊でピーク時の移動時間を8〜12%短縮するLED可変情報板(VMS)の急速な普及を促進しています。[4]ASEAN事務局、「ASEANスマートシティネットワーク」、asean.org シンガポールのAI主導の道路標識プラットフォームがベンチマークを設定し、マレーシア、タイ、インドネシアが都市幹線道路に3〜6mmピクセルユニットを展開しています。統合された交通センサーとLTEバックホールがリアルタイムアラートをサポートし、レンタルファイナンスモデルが初期資本を相殺します。コンテンツ、保守、診断のサービス収益がプロジェクト価値の45%を占めており、メーカーはハードウェア販売にソフトウェアとマネージドサービスをバンドルするよう促されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロLED大量転写装置の高い設備投資(CapEx) | -0.6% | グローバル、特に東アジアの製造拠点への影響が最大 | 中期(2〜4年) |

| 10µm未満の赤色・緑色マイクロチップの供給ボトルネック | -0.5% | グローバル、プレミアムディスプレイセグメントへの集中的な影響 | 短期(2年以内) |

| 欧州連合(EU)の都市中心部におけるデジタルサイネージ輝度に関する規制上の制限 | -0.4% | 欧州、他の先進市場への潜在的な拡大 | 長期(4年以上) |

| サハラ以南アフリカにおける熟練設置業者の不足 | -0.3% | サハラ以南アフリカ、新興市場への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロLED大量転写装置の高い設備投資(CapEx)

商業用転写ツールは1ラインあたり5,000万〜7,500万米ドルのコストがかかり、2024年のマイクロLEDの規模拡大は世界12社の事業者に限定されています。[5]LG Electronics、「インフォメーションディスプレイ」、lg.com 6,400チップ転写における現在の歩留まり99.3%は、コスト効率の高い大量生産には及ばず、主流採用を遅らせています。レーザー誘起前方転写や流体組立などの革新技術は、ユニットあたりの資本集約度を低下させる可能性を示していますが、工場転換には複数の計画サイクルを要します。その結果、メーカーは優れた輝度とコントラストが高価格を正当化するウルトラプレミアム製品にマイクロLED出力を充当しています。

10µm未満の赤色・緑色マイクロチップの供給ボトルネック

赤色エミッターが10µm未満に縮小すると量子効率が急激に低下し、高密度ディスプレイ生産を妨げる不足が生じます。業界リーダーは、材料上の限界を回避するために蛍光体変換を用いた紫外線エミッターや垂直積層ダイオードを探求しています。[6]Nitride Semiconductors、「マイクロLED技術アップデート」、nitride.co.jp 量子ドットカラーフィルターも別の緩和策ですが、安定性テストは現在も進行中です。これらの回避策は拡張現実(AR)および高級テレビプロジェクトへの圧力を緩和しつつありますが、中期的な生産サイクルが終わるまでは完全な解決は見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:レンタルの勢いが購買者の優先事項を再形成

固定型セグメントは2025年収益の62.35%を生み出し、2.9mm未満の解像度を指定する恒久的な小売、法人、コントロールルーム向け展開によって牽引されています。LEDディスプレイ市場では、マルチソースダッシュボードやブランドウォールがシームレスなビジュアルを必要とするため、これらのユニットの高い稼働率が引き続き見られます。一方、レンタル・モバイルソリューションは、ライブイベント、展示会、ハイブリッド法人会議の回復に伴い、2031年まで年平均成長率(CAGR)6.78%を追加する見込みです。工具不要のフレームにより設置作業が40%削減され、恒久的な構造物との品質差を縮小する自動キャリブレーションが組み込まれています。ベンダーはまた、フライトケースロジスティクスとクイックロックコネクターを組み込み、レンタル事業者の短いプロジェクトリードタイムと高い資産回転率をサポートしています。

プロのイベントプランナーは、現代の法人集会の柔軟な性質に合わせて、設備投資(CapEx)を運用費(OpEx)に転換するサブスクリプションモデルをますます好むようになっています。技術サプライヤーはスクリーンの状態をリモートで追跡し、熟練労働者不足の中でオンサイトの技術者要件を最小化しています。これらのトレンドは、特に一時的なステージでも超高精細コンテンツを表示できる2.9mm未満のピクセルピッチにおいて、対象市場の需要を拡大しています。その結果、LEDディスプレイ市場はレンタルソリューションを最先端ピクセルの最前線ショーケースとして歓迎しており、後に固定設置へと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ディスプレイタイプ別:屋内プレミアム採用の激化

屋外型システムは、広告・交通ハブに適した5,000〜8,000ニットの輝度レベルと堅牢なキャビネットに基づき、2025年の収益の55.30%を保持しました。しかし屋内型は2031年まで6.5%という速い年平均成長率(CAGR)を確保する見込みです。1.5mm以下のファインピッチは、役員室、放送スタジオ、フラッグシップ小売店舗においてLCDビデオウォールを凌駕するベゼルレスの明瞭さを提供します。表面処理によりグレアが抑制され、パネルの奥行きは壁面フラッシュ統合のために40mm未満に低下しています。

法人不動産スポンサーは、フロアスペースを確保し現代的な職場デザインに合致するスリムなプロファイルを高く評価しています。キャビネットに組み込まれたスマートビルディングセンサーが、在室分析や環境モニタリングへのユースケースをさらに拡大しています。これらの多機能的なメリットが屋内のビジネスケースを高め、LEDディスプレイ市場を純粋な視覚メディアではなく、フルスタックの職場ソリューションとして位置づけています。

技術別:マイクロLEDが高輝度ニッチ市場を獲得

従来型SMDアーキテクチャは2025年出荷量の77.20%を保持し、数十年にわたるサプライチェーンと実証済みの信頼性から恩恵を受けています。ミニLEDはミッドマーケットの柔軟性を加えていますが、マイクロLEDの年平均成長率(CAGR)8.75%という予測は、自動車用ヘッドアップディスプレイを明瞭に表示できる1,000万ニットの緑色ピクセルなど、性能の極限に対する需要の高まりを反映しています。レーザーリソグラフィーとウェーハレベルボンディングは将来のコスト低下を約束していますが、近期の出力は高級ホームシネマ、航空宇宙コックピット、拡張現実(AR)ウェアラブルに偏っています。

エコシステムは現在、階層型ピラミッドに似ています。SMDは幅広い商業展開を担い、ミニLEDはプレミアムミッドティアサイネージに対応し、マイクロLEDは電力効率とコントラストが価格感度を上回る最高峰のアプリケーションを定義しています。歩留まりが改善するにつれて、マイクロLED製品のLEDディスプレイ市場規模は名声あるニッチを超えて拡大し、自動車、防衛、専門小売環境全体で対象収益を拡大する可能性があります。

ピクセルピッチ別:1.5mm以下のディスプレイが採用の壁を越える

3〜6mmクラスは2025年の収益の46.55%を保持し、看板や交通標識のコストと解像度のバランスを取っています。しかし、1.5mm以下のパネルは年平均成長率(CAGR)8.21%で上昇し、短い視聴距離がピクセル密度を必要とするロビーや制作スタジオに参入しています。チップオンボード(COB)封止が色均一性を犠牲にすることなく耐衝撃性を向上させ、インタラクティブタッチウォールのユースケースを開拓したことで成長が加速しました。

市場予測によると、P1.2〜P1.6モジュールに関連するLEDディスプレイ市場規模は年率32%で拡大し、P1.1未満のモジュールは同様の時間軸で62%成長する可能性があります。ベンダーは、インタラクティブセッション中の偶発的な接触を可能にする自動エポキシコーティング、ドライバー統合、保護マスクで競争しています。プレミアム価格がマージンを維持する中、ファインピッチ生産能力は主要工場内での資本配分の主要ターゲットとなっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

カラーディスプレイ別:トリカラー方式がスマートシティ仕様を獲得

フルカラーシステムは、フォトリアルな忠実度を必要とするメディアファサード、小売ウォール、エンターテインメント会場に支えられ、2025年収益の68.40%を占めました。トリカラー設計(通常は赤、琥珀、緑)はシェアで後れを取っていますが、交通管理コードが簡素化されたカラーセマンティクスを好むため、年平均成長率(CAGR)7.95%で拡大しています。最新世代は輝度とコントラストが向上し、モノクロの前世代と比較してメッセージの視認性が15〜20%改善されています。

ASEANのスマートシティ展開では、入札文書が可変情報板の最低限のトリカラー機能を規定するようになっています。この規制上の推進力が、特に高速道路やバス高速輸送(BRT)回廊沿いのトリカラーアレイのLEDディスプレイ市場を着実に拡大しています。フルカラー構成と比較したコスト削減により、都市は安全性と渋滞目標を達成しながら限られた予算を有効活用できます。

スクリーンサイズ別:10平方メートル未満のパネルが普及

10〜50平方メートルのブラケットは2025年の収益の51.30%を保持し、中型看板や交通ホールに対応しています。10平方メートル未満のパネルは年平均成長率(CAGR)6.97%を記録し、LCDウォールに匹敵するオールインワンLEDキットを採用する小売チェーン、大学講堂、会議室を反映しています。統合されたプロセッサー、スピーカー、ワイヤレスキャスティングにより外部ボックスが不要となり、設置時間とメンテナンス訪問が削減されます。

小売業者は販売時点付近での商品ストーリーテリングにこれらのコンパクトなキャンバスを活用し、法人ユーザーは同時ビデオ会議とデータ可視化に適したウルトラワイドアスペクト比を展開しています。折りたたみ式フレームにより輸送が簡素化され、インテグレーターは構造的な改修なしに標準的なドア口を通してパネルを移動できるため、既存建物全体での適用範囲が広がっています。

用途別:交通サイネージがデジタルトランスフォーメーションを加速

広告・メディアは2025年収益の43.35%を提供し、静的在庫の継続的なデジタル化に支えられています。交通・交通管制は2031年まで年平均成長率(CAGR)6.86%で上回る見込みです。当局は可変情報板をCCTV映像、気象サービス、緊急ネットワークと統合し、より高い調達予算を正当化する多目的資産を創出しています。堅牢なIP定格エンクロージャーと冗長電源モジュールにより、公共安全に不可欠なダウンタイムが最小化されます。

価値の移行は、予測交通モデリング、コンテンツスケジューリング、周囲光に基づく自動フォントスケーリングを含むソフトウェア層にまで及んでいます。その結果、LEDディスプレイ市場は一回限りのハードウェア販売から継続的なプラットフォームモデルへと進化し、分析・保守契約が予測可能な販売後収益をもたらします。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:政府・防衛がワークフローをデジタル化

商業施設は2025年に小売、ホスピタリティ、法人用途全体で収益の57.40%を保持しました。政府・防衛は規模は小さいものの、機関がデータ駆動型ダッシュボードと都市レベルの通信ネットワークを実装するにつれて年平均成長率(CAGR)7.96%を記録する見込みです。指揮センターのファインピッチビデオウォールは、状況認識に不可欠なベゼルギャップなしに複数センサーの映像を可視化します。屋外の公共スクリーンには、セキュリティ要件を満たすための改ざん検知と暗号化コンテンツリンクが搭載されています。

公共情報ネットワークは環境センサーと連携し、ディスプレイが大気質アラートや災害警告を自動的にトリガーします。調達部門はますますライフサイクルエネルギーデータを要求するようになっており、ベンダーは低消費電力モジュールとリサイクル可能な材料を強調するよう促されています。このように、LEDディスプレイ市場は公共インフラにおいて勢いを増しており、長い入札サイクルに慣れたサプライヤーに予測可能なパイプラインの可視性をもたらしています。

地域分析

アジア太平洋地域は、中国の生産および国内展開における優位性により、2025年のグローバル収益の47.60%を生み出しました。同地域は世界の製造能力の約80%を擁し、ユニット価格を圧縮しながら急速な研究開発リリースサイクルに資金を提供する規模の経済を実現しています。中国のLEDディスプレイ市場規模は2024年に6,600億人民元に達すると予測されており、年率15.79%の複合成長率で拡大し、グローバル平均を大幅に上回っています。中国のティア2都市が持続的なデジタル・アウト・オブ・ホーム(DOOH)展開を促進し、インドとインドネシアが市民プロジェクト向けに経済的なモジュールを輸入することで、地域の勢いをさらに増幅させています。

北米と欧州はプレミアムイノベーションの中心地であり続けています。米国のスポーツアリーナ、映画制作セット、法人ロビーが、放送グレードの色精度を満たすマイクロLED、ミニLED、ファインピッチモジュールへの需要を支えています。欧州連合(EU)のエネルギー指令により、メーカーは消費電力とリサイクル性の最適化を迫られ、ドライバー回路とリサイクル可能なアルミニウムシャーシ設計における革新を促進しています。出荷量はアジアに劣るものの、平均販売価格は高く維持されており、高度な製造ノウハウを持つベンダーに相当な利益プールを確保しています。

中東・アフリカ地域は規模は小さいものの、2026年から2031年にかけて年平均成長率(CAGR)6.78%という最も急速な成長軌道を示しています。湾岸協力会議(GCC)諸国、特にサウジアラビアとアラブ首長国連邦は、セキュリティコントロールルーム、スマートシティディスプレイ、国家の威信を示すランドマークとなるホスピタリティプロジェクトに相当な資本を充当しています。Philips Professional Display Solutionsが2024年にフルLEDポートフォリオを導入したことは、同地域が実行可能な商業ハブとして成熟していることを示しています。アフリカの主要都市は徐々に追随しており、モバイルネットワーク事業者のデジタル・アウト・オブ・ホーム(DOOH)への野心を活用して、従来の静的サイネージを飛び越えています。これらの新興市場全体において、プレミアムポジショニングとターンキーサービス提供が、決定的な選択基準として価格を上回ることが多いです。

競合環境

LEDディスプレイ市場は二層構造を特徴としています。Leyard、Unilumin、Absenなどの中国コングロマリットが大量生産を支配し、垂直統合されたサプライチェーンを活用してコストを最小化しています。SamsungとSonyが率いる韓国・日本グループは、マイクロLEDの革新と放送、映画撮影、自動車セグメント向けの特殊モジュールにリソースを集中させています。上位5社のサプライヤーが合計でグローバル収益の推定40%台半ばを占めており、段階的な統合が進んでいることを示しています。

戦略的差別化は、製品の幅から垂直特化へとシフトしています。一部のベンダーはレンタル最適化フレームに集中し、他のベンダーは透明ファサードパネルやバーチャルプロダクションバックドロップを追求しています。ソフトウェア統合の重要性が増しており、リモート診断、オーディエンス分析、予測保守が長期的なクライアント関係を強化し、スイッチングコストを高めています。エネルギー効率も研究開発の議題を定義しており、Samsungの最新マイクロLEDラインは前世代のSMDスクリーンと比較して消費電力を最大40%削減し、厳格なエコデザイン準拠が求められる欧州の入札における主要な競争上の優位性となっています。

合併、工場拡張、合弁事業が生産能力の分布を再形成しています。Unilumin は2024年後半に自動化生産を30%増強し、AOTOはプレミアム需要を取り込むためにミニLED出力を増加させました。小規模な地域ブランドは、多国籍の既存企業に対して規模だけでは不十分であることを認識し、クリエイティブコンテンツスタジオやオンサイト設置チームを含むニッチサービスへとピボットしています。したがって、継続的なイノベーションとチャネルパートナーシップは、LEDディスプレイ市場全体でシェアを維持するために不可欠であり続けます。

LEDディスプレイ産業リーダー

Planar Systems Inc.

LG Electronics Inc.

Sony Corporation

Panasonic Corporation

ViewSonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ViewSonicは、Thunderbolt 4接続を備えた27インチColorPro VP2788-5Kモニターを発売し、プロフェッショナルディスプレイのカバレッジを拡大しました。

- 2025年4月:Samsung Electronicsは、より高い輝度と低消費電力を特徴とする次世代マイクロLED技術を発表しました。

- 2025年3月:Leyardは、放送およびコントロールルーム用途を対象とした0.7mm未満のピクセルピッチパネルを発表しました。

- 2025年2月:LGはISE 2025においてメガネ不要の機械式3D LEDを実演しました。

- 2025年2月:ViewSonicは、世界初のラックマウント型オールインワンLEDコントロールボックスと第3世代折りたたみ式プラットフォームを発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、LEDディスプレイ市場を、屋内・屋外会場、レンタルスクリーン、ビデオウォール、スマートシティ統合型ストリートファニチャーにわたって映像コンテンツを表示するために自発光型発光ダイオードを使用した工場組立済みダイレクトューディスプレイモジュールから生み出される総収益として定義しています。完成キャビネットまたはパネルとして販売される従来型SMD、ミニLED、マイクロLED、チップオンボード方式の各バリアント、および関連する制御電子機器と電源を含みます。

スコープ除外:LCDパネル用バックライトユニット、個別LEDチップ、および非映像照明製品は本定義の対象外です。

セグメンテーション概要

- 設置タイプ別

- 固定型LEDディスプレイ

- レンタル・モバイルLEDディスプレイ

- ディスプレイタイプ別

- 屋外型LEDディスプレイ

- 屋内型LEDディスプレイ

- 技術別

- 従来型SMD LED

- マイクロLED

- ミニLED

- OLED

- チップオンボード(COB)LED

- ピクセルピッチ別

- 1.5mm以下(ファインピクセルピッチ)

- 1.6〜2.9mm

- 3〜6mm

- 6mm超

- カラーディスプレイ別

- モノクロ

- トリカラー

- フルカラー

- スクリーンサイズ別

- 10平方メートル未満

- 10〜50平方メートル

- 50平方メートル超

- 用途別

- 広告・メディア

- スポーツ・スタジアム

- 交通・交通管制

- 小売・ホスピタリティ

- 法人・コントロールルーム

- 教育・医療

- 公共スペース・スマートシティ家具

- エンドユーザー産業別

- 商業

- 政府・防衛

- 産業

- エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータ検証

一次調査

前提条件を精緻化するため、アジア太平洋、北米、欧州、中東にわたるディスプレイインテグレーター、LEDパッケージング専門家、コンポーネントサプライヤー、および広告ネットワーク事業者へのインタビューを実施しています。対話では、平均販売価格、レンタルフリートの稼働率、ファインピッチの採用曲線、地域別認証上の障壁を探り、データギャップを埋め、モデルドライバーを現場の実態に合わせるための情報を収集しています。

デスクリサーチ

Mordorのアナリストはまず、国連コムトレードの出荷コード、国際電気通信連合のデジタルサイネージ普及率ブリーフ、世界銀行の都市化統計、全米屋外広告協会、EU税関記録、Questel通じてアクセスした特許ライブラリなど、自由にアクセス可能なティア1ソースを用いて需要全体をマッピングします。企業の財務報告書、投資家向け資料、主要プレスリリース、Dow Jones Factivaのニュースアーカイブがこれらのデータセットを補完し、ベンダーの収益配分とピクセルピッチの価格下落をベンチマークします。掲載されているソースは例示であり、多数の追加文書がエビデンスバンクを支えています。

市場規模推計と予測

生産・貿易データから導出した世界の出荷スクリーン面積のトップダウン再構築から始め、これにピクセルピッチ別にセグメント化したブレンドASPを乗じます。結果は、選択的なボトムアップのベンダーロールアップとチャネルチェックによって相互検証し、合計値を微調整します。主要変数には、デジタルサイネージへの企業設備投資、スポーツ会場の改修サイクル、屋外広告費、LEDチップのコスト軌跡、2mm未満ピッチのシェアが含まれます。予測は、これらの指標を出荷成長シナリオに結びつける多変量回帰に依拠しており、一次専門家との検証を経ています。サプライヤーの分割が不透明な場合は、D&B Hooversの財務データからのプロキシ比率がギャップ調整の指針となります。

データ検証と更新サイクル

すべての草案モデルは、シニアレビューの前に独立した指標に対して分散・異常値チェックを通過します。更新は年次で発行され、急激なASPの変動や主要な政策転換などの重大なイベントによって中間改訂がトリガーされ、クライアントが常に最新の見解を受け取れるようにしています。

MordorのLEDディスプレイ市場ベースラインが信頼を得る理由

アナリストがスコープ境界、価格体系、更新頻度を様々に設定するため、公表数値はしばしば乖離します。

バリューチェーン全体を俯瞰し、毎年数値を更新することで、Mordorは計画立案のための均衡のとれた出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 一次的なギャップ要因 |

|---|---|---|

| 190億6700万 米ドル(2025年) | Mordor Intelligence | - |

| 82億6000万 米ドル(2024年) | 地域コンサルタントA | モジュール式屋内・屋外スクリーンのみを追跡し、制御電子機器とレンタルフリートを除外 |

| 93億5000万 米ドル(2024年) | 業界誌B | 屋外ビルボードのみに焦点を当て、屋内コーポレートおよびスタジアムのアップグレードを除外 |

この比較は、より狭い用途の視点や欠落したコンポーネント収益が他の推計値を当社より大幅に低く引き下げることを示しています。広範なスコープと透明性の高い変数選択を組み合わせることで、Mordor Intelligenceは意思決定者が自信を持って活用できる、信頼性が高く再現可能なベースラインを提供します。

レポートで回答される主要な質問

LEDディスプレイ市場の現在の価値はいくらですか?

LEDディスプレイ市場規模は2026年に207億3,000万米ドルであり、年平均成長率(CAGR)5.41%で2031年までに269億8,000万米ドルに達すると予測されています。

どの地域がグローバル収益をリードしていますか?

アジア太平洋地域が世界販売の47.60%を占めており、中国の支配的な製造基盤と急速な国内展開に支えられています。

最も急速に成長しているセグメントはどれですか?

マイクロLED技術は、プレミアムアプリケーションにおける優れた輝度と効率への需要に牽引され、年平均成長率(CAGR)8.75%という最高の予測成長率を記録しています。

ファインピクセルピッチパネルが普及している理由は何ですか?

1.5mm以下のピクセルピッチは、法人、放送、コントロールルーム環境に適したベゼルレスの明瞭さを提供し、年平均成長率(CAGR)8.21%の見通しをもたらしています。

交通機関はLEDディスプレイをどのように活用していますか?

スマートシティ交通システムと統合された可変情報板が渋滞管理と安全性を改善し、交通サイネージを年平均成長率(CAGR)6.86%で最も急速に拡大する用途としています。

マイクロLEDの大量採用を制限する課題は何ですか?

転写装置への高い設備投資と10µm未満の赤色・緑色チップの限られた供給が規模拡大を遅らせていますが、新しい組立方法と量子ドットカラー変換が制約を緩和しています。

最終更新日: