シリコン上液晶(LCoS)ディスプレイ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

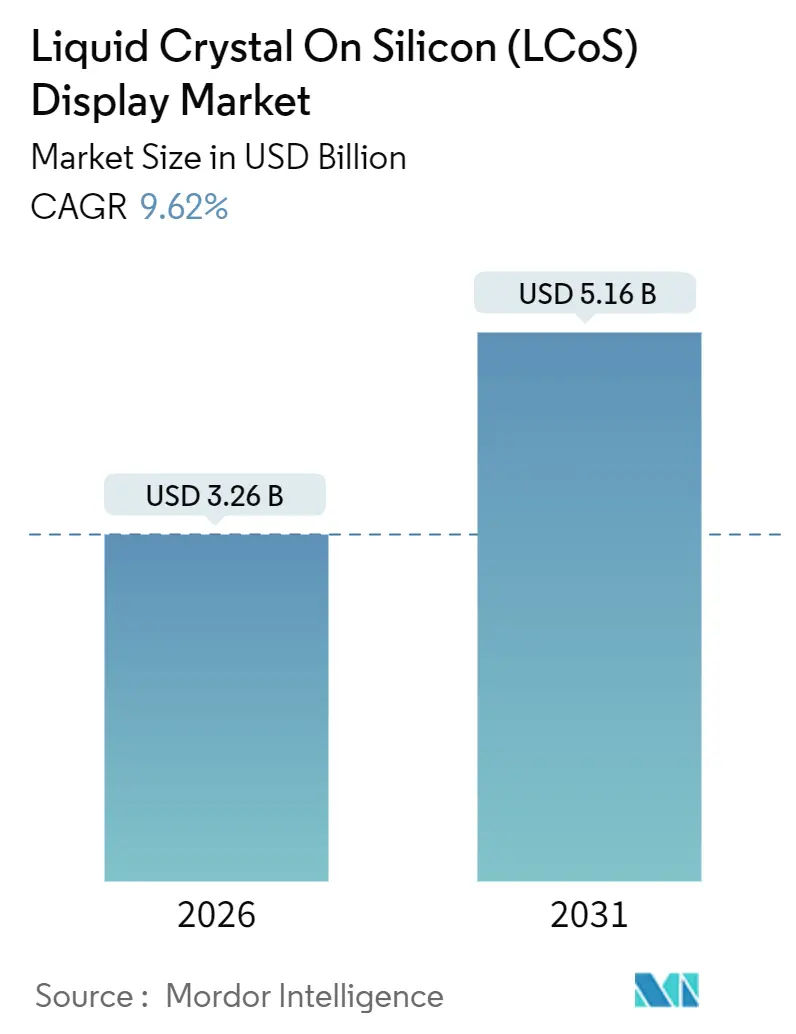

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 5.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

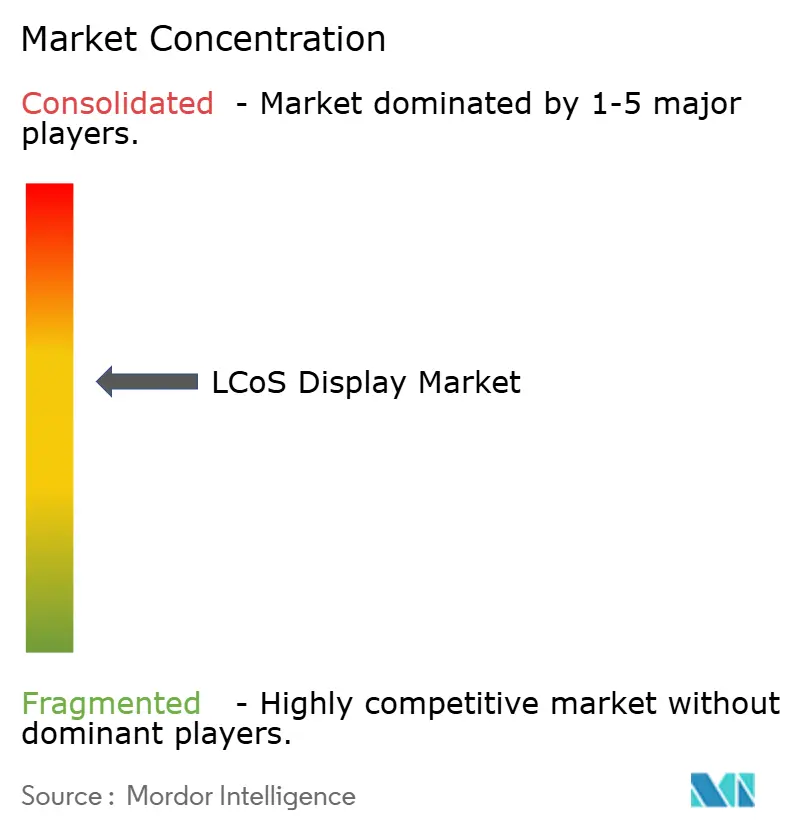

| 市場集中度 | 中 |

主要プレーヤー_Display_Market_-_Major_Players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコン上液晶(LCoS)ディスプレイ市場分析

シリコン上液晶(LCoS)ディスプレイ市場規模は2026年に32億6,000万米ドルを記録し、2031年までに51億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.62%で拡大する。この成長は、コンパクトなフォームファクターで非常に高い画素密度とコントラストを実現する同技術の能力に支えられている。拡張現実ヘッドセット、パノラミック車載ヘッドアップディスプレイ、量子フォトニクスツールへの需要の急増が、LCoSディスプレイ市場を上昇軌道に乗せ続けている。レーザー照明との組み合わせにより、かつてはデジタルライトプロセッシングに限られていた輝度レベルが解放されつつあり、強誘電性液晶モードはホログラフィックビームステアリングに必要なサブミリ秒スイッチングを実現しつつある。日本および中国におけるサプライチェーンの再編と、米国および欧州による国内ファブへの資金提供が、バリューチェーン全体の投資フローを再構築している。

主要レポートポイント

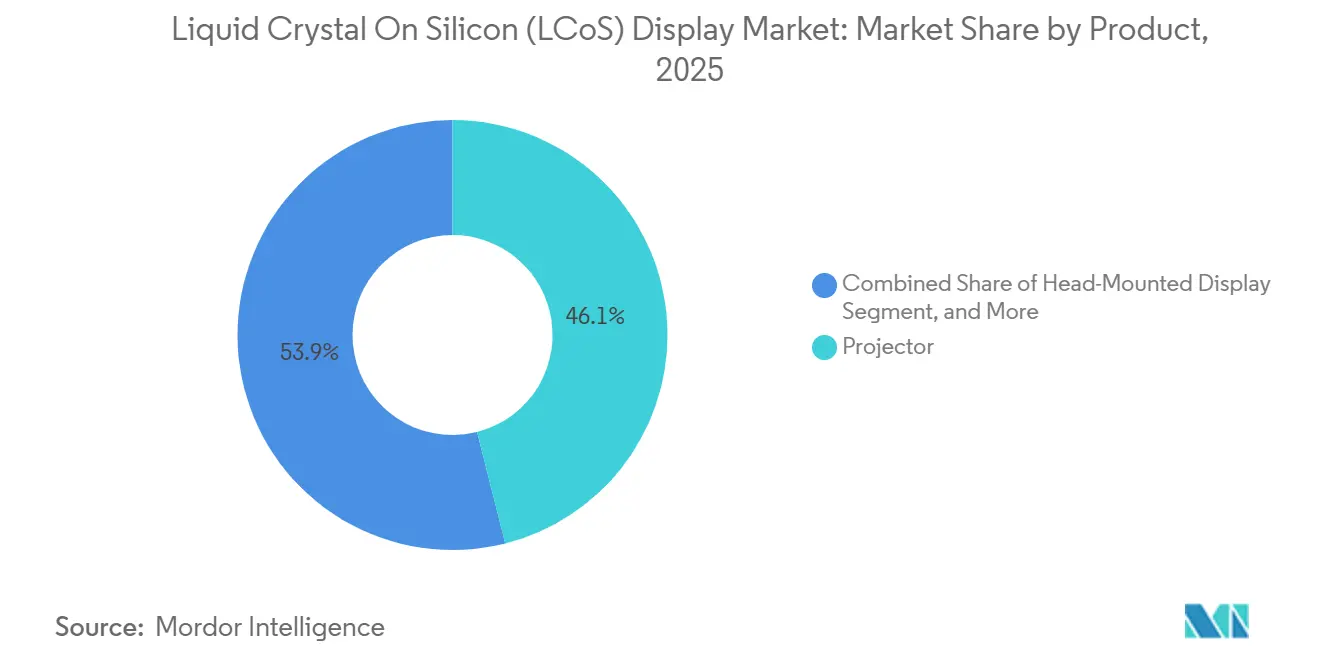

- 製品別では、プロジェクターが2025年のLCoSディスプレイ市場シェアの46.06%を占めてトップとなり、ヘッドマウントディスプレイは2031年にかけてCAGR 10.22%で拡大している。

- 技術別では、ネマティック技術が2025年の売上高の60.11%を獲得したが、強誘電体タイプは2031年にかけてCAGR 10.54%で成長すると予測されている。

- エンドユーザー別では、民生用電子機器が2025年の支出の38.03%を占め、自動車需要はパノラミックHUDの普及を背景にCAGR 10.03%で成長する見込みである。

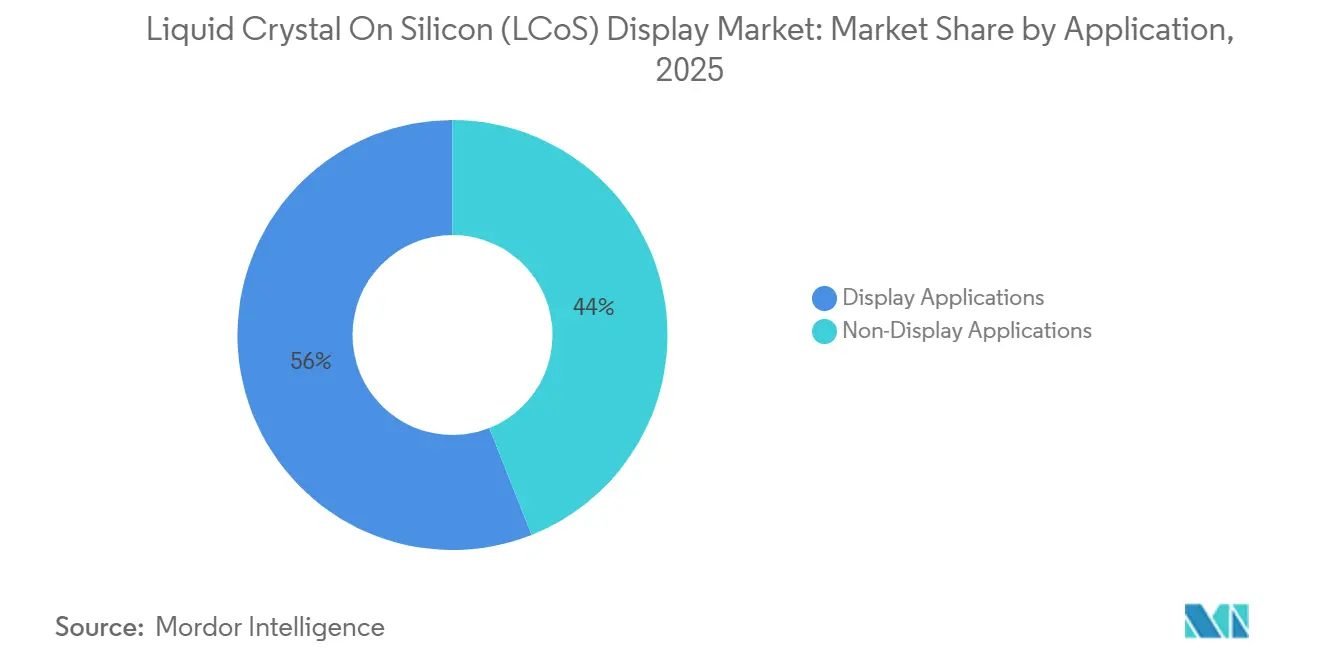

- アプリケーション別では、プロジェクターが2025年に56%と最大のシェアを占め、非ディスプレイアプリケーションは2031年にかけてCAGR 10.2%という最も高い成長率で拡大すると予測されている。

- 解像度別では、フルHDパネル(1080p)が2025年の売上高の40.19%を占め、4K以上の解像度セグメントはCAGR 10.83%で拡大する見込みである。

- 北米が2025年の世界販売の34.38%を確保し、アジア太平洋地域は2031年にかけてCAGR 10.94%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界シリコン上液晶(LCoS)ディスプレイ市場のトレンドとインサイト

促進要因の影響度分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高解像度ディスプレイ製品への需要拡大 | +1.80% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 民生機器およびHMDへのARおよびVRの展開 | +2.10% | 北米およびアジア太平洋地域が主導するグローバル市場 | 短期(2年以内) |

| 自動車へのHUD採用の拡大 | +1.60% | 北米、欧州、アジア太平洋地域のプレミアムセグメント | 中期(2〜4年) |

| 高輝度プロジェクター向けレーザー照明LCoSの台頭 | +1.30% | 北米および欧州での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 量子・フォトニクス研究へのLCoS空間光変調器の統合 | +0.90% | 北米、欧州、アジア太平洋地域の一部研究拠点 | 長期(4年以上) |

| 先端マイクロディスプレイ製造に対する政府資金援助 | +1.20% | 北米(CHIPSおよび科学法)、欧州(ホライゾン・ヨーロッパ)、アジア太平洋地域(各国プログラム) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高解像度ディスプレイ製品への需要拡大

プロフェッショナル用シミュレーター、外科用顕微鏡、およびホームシアター愛好家が4Kおよび8Kの要件に集束しており、シリコン上液晶(LCoS)ディスプレイ市場は3マイクロメートル未満の画素ピッチで応えている。Sony CorporationのVPL-GTZ380は1.38インチパネルを3枚積層してネイティブ8K映像を実現し、外科研修における血管の詳細を再現する。[1]Sony Corporation、「VPL-GTZ380 ネイティブ8Kレーザープロジェクター」、sony.com パネルメーカーは歩留まり維持のために液浸フォトリソグラフィーを採用しており、設備投資(キャップエックス)は増加するが参入障壁を強化する。価格面での制約が主流の民生用プロジェクターにおける4K採用を遅らせているものの、法人および教育顧客は細かいテキストの可読性基準を満たすために、より速いペースでアップグレードしている。その結果、高解像度パネルは将来の売上高においてますます大きな割合を占めると予想される。

民生機器およびHMDへのARおよびVRの展開

より薄いヘッドセットは、腕の長さの視距離でスクリーンドアエフェクトを排除する画素密度を必要としている。OmniVision TechnologiesのOP03021チップは2025年12月に発表され、0.39インチの対角線上に1920×1080画素を統合し、120Hzのリフレッシュレートを実現することで、複合現実ゴーグルを100g未満に抑えることを可能にしている。[2]OmniVision Technologies、「業界初のシングルチップLCoSマイクロディスプレイ」、ovt.com Himax Technologies Inc.はこれに続いて、光路長を30%削減するデュアルエッジフロントリットアーキテクチャを発表し、設計者がより薄いテンプルアームを実現できるようにした。こうした進歩が、シリコン上液晶(LCoS)ディスプレイ市場全体においてHMD出荷台数のCAGR 10.22%を支えている。1ミリ秒未満で切り替わる強誘電体モードも、ユーザーの快適性の閾値である10ms以下のモーション・トゥ・フォトン遅延を低減するために不可欠である。

自動車へのHUD採用の拡大

自動車メーカーはヘッドアップディスプレイを小型コンバイナーガラスからウインドシールド全体に広がるビジュアルへと拡張している。2025年に量産に入ったBMWグループのパノラミックビジョンシステムは、10,000 cd/m²という輝度のレーザー照明LCoSエンジンを使用しており、真昼の可読性に十分な明るさを確保している。[3]BMWグループ、「パノラミックビジョン、ヘッドアップディスプレイの未来」、bmwgroup.com JVC Kenwoodの2025年モデルのモジュールは50Wの熱基板を追加し、ダッシュボードが車内熱に耐えられるようにしている。Euro NCAPは現在、脆弱な道路利用者を強調表示するAR-HUDに安全ポイントを付与しており、LCoSの採用をより高いクラッシュテストスコアへの経路としている。安全規制が強化されるにつれ、パノラミックHUDは高級オプションからメインストリームの機能へと移行しつつある。

高輝度プロジェクター向けレーザー照明LCoSの台頭

水銀ランプを狭帯域レーザーに置き換えることで輝度が向上し、ダイナミック調光が可能になる。京セラのレーザーライトエンジンはスマートフォンサイズの光源から5,000ルーメン以上を実現し、Hamamatsu PhotonicsのX15213-03CRパネルはサファイアカバーガラスにより10 W/mm²を超える光出力密度に耐えられる。これらの進歩により、イベント会場用プロジェクターは画質を劣化させることなく30,000ルーメンの障壁を突破できる。より高いコントラストと長い寿命が総所有コストを低下させており、シリコン上液晶(LCoS)ディスプレイ市場がDLPの既存勢力に対してプロジェクターシェアを守るのに役立っている。

阻害要因の影響度分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 技術開発および製造コストの高さ | -1.40% | 北米および欧州において特に深刻なグローバル市場 | 短期(2年以内) |

| OLEDおよびマイクロLEDの代替品との競合 | -1.70% | 民生用電子機器において代替が最も速いグローバル市場 | 中期(2〜4年) |

| 特殊液晶材料へのサプライチェーン依存 | -0.80% | アジア太平洋地域に集中リスクが存在するグローバル市場 | 中期(2〜4年) |

| 高輝度LCoSパネルにおける熱管理上の課題 | -0.60% | 自動車および航空において最も重大なグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

技術開発および製造コストの高さ

3マイクロメートル未満のパターニングツールは1台あたり1億米ドル以上のコストがかかり、液晶アライメントがずれた場合の初期の歩留まり損失は20%に達することがある。Japan Displayは2025年10月、この設備投資(キャップエックス)の負担を隔離するために、自動車向けマイクロディスプレイ事業をAutoTechとして分社化した。民生用電子機器の購入者も毎年の値下げを要求しており、利益回収を圧迫している。こうした経済的要因が新規参入者を妨げ、高解像度の生産能力の大半を日本、韓国、および台湾に集中させている。

OLEDおよびマイクロLEDの代替品との競合

発光型マイクロディスプレイはかつてLCoSを際立たせていた輝度とコントラストの値に侵食しつつある。KopinのライトニングOLEDは100,000:1のコントラスト比において3,000ニットに達し、同等のLCoSパネルよりも40%少ない電力消費を実現した。SamsungおよびSony Corporationは2025年にマイクロ秒応答で3,000ppiを超えるマイクロLEDのプロトタイプをデモした。価格差が縮小するにつれ、LCoS供給業者は発光型の競合他社がまだ競争できない位相のみの変調や波長選択スイッチングの領域を活用しなければならない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ウェアラブルが従来型プロジェクターを上回る成長

このセグメントは2025年のシリコン上液晶(LCoS)ディスプレイ市場規模においてプロジェクターから最大のシェアを生み出し、プロジェクターが46.06%の売上高を保持した。しかし、ヘッドマウントディスプレイは年率10.22%でより速く成長する見込みである。ピコプロジェクターはスマートホームインターフェースに向けて転換を図り、壁面にコントロールを投影しているが、空間光変調器パネルはニッチではあるものの、研究室が位相精度に対して高い対価を支払うため最高の価格を誇る。

OmniVision TechnologiesのOP03021は0.39インチの対角線内に網膜解像度の画素を実現し、民生向けARグラスを100g未満に抑えることを可能にし、HMDの勢いを強化した。同時に、プロフェッショナル向け映画館オーナーは8万米ドルの8Kプロジェクターへの投資を続け、レガシーベンダーにキャッシュフローを提供している。この二面性の構図が、コスト重視の民生用製品とプレミアム投映ソリューションの間でLCoSディスプレイ市場のバランスを保っている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:強誘電体スイッチングがシェアを拡大

ネマティックモードは依然として2025年の売上高の60.11%を支配しているが、強誘電体シェアは最も速いペースで拡大しており、シリコン上液晶(LCoS)ディスプレイ市場全体を上回るCAGR 10.54%に支えられている。強誘電性液晶は100µs未満で切り替わり、ホログラフィックLiDARおよびバリフォーカルAR光学系に不可欠である。

フラウンホーファーIPMSは自動車用LiDARビームをリアルタイムで再構成するバイナリ強誘電体パネルを実証した。自発分極がアライメントを敏感にするため歩留まりのハードルが依然として存在し、欠陥率は15%を超える。それでも、防衛およびフォトニクス分野の購入者は遅延改善のために30%の価格プレミアムを許容しており、プロセスを習得できる供給業者には健全なマージンが確保されている。

エンドユーザー別:自動車が民生用電子機器に追いつく

民生用電子機器の購入者はホームシアターおよびVRの数量に支えられて2025年合計の38.03%を占めた。しかし、自動車プログラムは没入型HUDへの規制上の要請を反映してCAGR 10.03%で上昇している。JVC Kenwoodの50W熱基板はLCoSエンジンがダッシュボードの85℃を超える温度に耐えられるようにし、厳格なAEC-Q100規格を満たし、対象フリートを拡大している。

航空アップグレードおよび光学3D計測はシリコン上液晶(LCoS)ディスプレイ市場規模においては小さなセグメントにとどまるが、厳しい環境・精度要件のために不均衡に大きな研究開発投資を生み出している。医療画像診断も、規制当局が患者データを手術視野に重ね合わせるAR支援処置を承認するなか、勢いを増している。

アプリケーション別:ディスプレイ用途が優勢、フォトニクスニッチが加速

ディスプレイアプリケーションは2025年において最大のシェアを維持し、プロジェクターおよび急成長するAR/VRマイクロディスプレイが主導した。ヘッドアップディスプレイは特にプレミアム車両において採用が拡大し、シリコン上液晶(LCoS)ディスプレイ市場を支えている。

光ネットワーク向け波長選択スイッチングやホログラフィック3Dプリンティング向け位相変調器を含む非ディスプレイ用途は、通信キャリアが400Gおよび800Gリンクを展開するにつれて拡大している。Santecのモジュールは現在、5dB未満の挿入損失で96チャンネルをルーティングし、ネットワークのダウンタイムと設備投資(キャップエックス)を削減している。マサチューセッツ工科大学の研究者も、位相のみのLCoS干渉パターンを使用してフォトポリマーをワンショットで硬化させるボリューメトリック3Dプリンティングを実証しており、将来の破壊的な需要を示唆している。

解像度別:4Kおよび8Kが売上高構成を変える

フルHDは2025年の売上高の40.19%を維持したが、4K以上のユニットはCAGR 10.83%で上昇しており、800万画素パネルへの企業およびシミュレーターの需要を反映している。ピコプロジェクターが鮮明なテキストのために1080pに移行するにつれ、シリコン上液晶(LCoS)ディスプレイ市場シェアにおけるHD(720p)の割合は低下し続けている。

3µm未満の画素をエッチングするためには1億米ドル以上のコストがかかる先端液浸スキャナーが不可欠であり、これを賄える垂直統合ベンダーはごく一握りに限られている。DICが2024年に化学セグメントから撤退した後、中国の供給業者であるSlichemが高異方性液晶の主要供給源となり、原材料リスクが一つの地域に集中している。

地域分析

北米は、強固な企業向けプロジェクター販売、防衛用ヘルメット注文、および外科・物流分野でのARパイロットの早期導入により、2025年の売上高の34.38%を獲得した。国立研究所などの研究機関が位相のみの空間光変調器の大部分を購入し、地域需要を強化した。CHIPSおよび科学法による国内ファブへの資金提供が期待されているが、2026年初頭時点では新ラインの着工には至っていない。

アジア太平洋地域はCAGR 10.94%という世界最速の成長率で拡大すると予測されている。日本の既存企業は旧型LCDファブをマイクロディスプレイ向けに転用しており、韓国のグループはARコンポーネントへの投資を進め、中国は液晶化学品の供給を統合している。SlichemによるDICの液晶流体部門の買収により、中国のパネルメーカーは主要材料を内製化できるようになっているが、欧米の防衛プライムはサプライチェーンをより厳密に精査している。

欧州は自動車HUDプログラムに支えられて中位に位置している。Euro NCAPの2025年スコアリング改定は拡張現実ディスプレイを評価するようになり、ドイツのOEM各社は新モデルにパノラミックHUDを標準搭載するようになっている。ホライゾン・ヨーロッパは2027年までにフォトニクスに向けて12億ユーロ(13億米ドル)を確保しており、その一部がLCoS空間光変調器の研究に充てられている。中東市場はフライトシミュレーションのためにLCoSシステムを購入しており、アフリカおよび南米は依然として萌芽段階にある。

規制環境

LCoSの出荷に影響を与える規制は、ディスプレイの安全性、車載適格性、および貿易政策によって形作られている。米国では、通商法301条に基づく関税がディスプレイ部品の輸入コストや調達戦略に引き続き影響を与えており、2026年4月の報道では、防衛関連サプライチェーンにおける中国製造への依存低減という文脈で、デジタルディスプレイに対する関税政策への注目が高まっていることが強調された。

規格面では、先進ディスプレイスタックで使用される材料およびサブシステム仕様の標準化が進んでおり、IECはIEC TS 62565-4-4:2025(2025年4月)を発行し、レーザー照明光学エンジンと併用可能な量子ドット光変換フィルムの仕様を定めた。政府関連プログラムでは、調達要件がマイクロディスプレイの設計にも影響を与えており、例えば米海軍のSBIRトピックN232-105はLCoSマイクロディスプレイの性能要件を明示し、防衛および研究用途におけるリフレッシュレートおよび統合対応の遵守重視を裏付けている。

バリューチェーン分析

LCoSのバリューチェーンは、特殊液晶および配向材料から、CMOSバックプレーン製造、LCセル組立、ウエハーレベル光学系、モジュール統合、そしてOEMプラットフォーム(プロジェクター、AR/VRヘッドセット、HUD、フォトニクス機器)への流通チャネルへと続く。上流の材料には、ネマティック液晶およびフェロエレクトリック液晶化学物質と光学コーティングが含まれ、中流の工程は高解像度CMOSバックプレーンおよび高精度ボンディングとクリーンルーム組立が中心となる。資本集約度は高く、ウエハーボンディング設備には1ラインあたり2億米ドルを超えるクリーンルーム基盤が必要となる場合がある。

業界構造は、歩留まりを管理し、制約のある投入資材を確保できる企業を優位に置く。CMOSバックプレーン生産能力はアジア(特に台湾および韓国)に集中しており、ウエハーレベル光学系で使用される日本製レーザーダイシング装置などの専門設備がボトルネックとなることがあり、リードタイムは最大18か月に及ぶと報告されている。下流では、マイクロディスプレイおよびSLM供給企業(例えば、単一チップ・マイクロディスプレイを手がけるOmniVisionや、空間光変調器を手がけるHOLOEYE、浜松ホトニクスなどの専門企業)が、ヘッドセット、プロジェクター、車載、フォトニクス分野のOEMと連携しており、熱管理、光学効率、ドライバー電子部品に関する統合要件がサプライヤー選定および資格認定サイクルに大きく影響している。

競争環境

LCoSディスプレイ市場は適度に集中した構造を特徴としている。Sony Corporation、JVC Kenwood Corporation、Canon Inc.、およびEpson Corporationは、光学エンジン全体を自社で設計しているため、プロジェクターおよびHUDニッチを支配している。Sony CorporationのSXRDラインは独自の液晶化学とレーザーカップリングを統合しており、映画館およびシミュレーション分野においてプレミアム価格を維持することを可能にしている。JVC Kenwoodの10,000 cd/m²のHUDモジュールは、ダッシュボード認定に必要なエンジニアリングの深さを示している。

位相のみおよびニッチフォトニクスセグメントはHamamatsu Photonics KK、HOLOEYE Photonics AG、Syndiant Inc.、およびForth Dimension Displays Ltd.に属している。これらの専門企業はサブミリ秒スイッチングおよびサファイアカバーガラスボンディングに関する特許をライセンスまたは自社開発しており、1パネルあたり5,000米ドルを支払うことを厭わない量子光学およびLiDAR開発者にサービスを提供している。

2025年には特許出願が急増し、例えばHamamatsu Photonics KKはレーザー照明パネル向けの水冷マニホールドに関する14件の発明を出願し、OmniVision Technologiesは50℃を超えることなく10 W/cm²を放散する埋め込みヒートパイプの特許を取得した。新規参入者は強誘電体ベースのホログラフィックエンジンの空白地帯を狙い、民生グレードのコストと軍事グレードの性能を橋渡しすることを目指している。

シリコン上液晶(LCoS)ディスプレイ業界リーダー

OmniVision Technologies Inc.

Hamamatsu Photonics KK

Sony Corporation

Koninklijke Philips NV

JVC Kenwood USA Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プロバイダーが電力、輝度、熱性能を最適化する中で、高速LCoSバリアントおよびARグラス、車載HUD、非ディスプレイ用フォトニクス向けのシステム小型化を巡る近未来的な空白領域が開かれている。2025年12月に発表されたOmniVisionのスマートグラス向け単一チップ・フルカラー逐次型LCoSマイクロディスプレイ「OP03021」は、ウェアラブル機器における高度な統合と低電力化への動きを浮き立たせており、一方で自動車向けプログラムはレーザー照明光学エンジンにおけるより高い輝度と熱的堅牢性を要求している。非ディスプレイ用途では、ビーム形成やレーザー加工に使用される空間光変調器の重要性が高まっており、産業利用者がより高度なレーザー制御を採用するにつれて、需要は従来のプロジェクション用途を超えて広がっている。

技術ロードマップは、光学経路長を短縮し、導波路型ディスプレイにおける光効率を改善するための光学スタック簡素化および偏光管理の機会も示している。メタサーフェス支援型LCoSアーキテクチャに関する研究進展、および産業・量子技術目的に関連するプログラムを含む高解像度SLM開発への継続的な投資は、位相のみの変調、ビームステアリング、高フレームレート動作における製品差別化を支えており、特定の光学アーキテクチャにおいてLCoSが発光型マイクロディスプレイの代替技術に対して実用的な優位性を維持している。

最近の業界動向

- 2026年5月:米海軍がSBIRトピックN232-105を拡大し、追加プラットフォーム向けのLCoSマイクロディスプレイ資格認定を追加。

- 2025年12月:OmniVisionがスマートグラス向け単一チップ・フルカラー逐次型LCoSマイクロディスプレイ「OP03021」を発表。この発表は、ARウェアラブル機器における高度な統合と低電力化への動きを浮き立たせ、光学エンジンの体積および電池制約が設計上のトレードオフを支配する分野におけるLCoSの競争力を強化している。

- 2024年6月:業界横断的な連合体が、アジアにおけるLCoSバックプレーン製造の規模拡大計画を発表し、より大規模な製造への移行を示唆した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、プロジェクションおよびニアアイ視認システムで画像を生成するために使用される、シリコン液晶(LCoS)ディスプレイソリューションから生じる収益を対象とする。ここでは、液晶層がシリコンバックプレーン上に形成され、通常は反射型アーキテクチャで動作する。

範囲の除外事項:LCoS以外のディスプレイ技術、および LCoS結像パネルとして機能しない汎用光学部品は対象外とする。

セグメンテーション概要

- 製品別

- ヘッドマウントディスプレイ(HMD)

- プロジェクター

- ヘッドアップディスプレイ(HUD)

- ピコプロジェクター

- 空間光変調器パネル

- 技術別

- 強誘電体LCoS(FLCoS)

- ネマティックLCoS(NLCoS)

- 波長選択スイッチング(WSS)

- 反射型LCoS

- 透過型LCoS

- エンドユーザー別

- 民生用電子機器

- 自動車

- 航空

- 光学3D計測

- 医療

- 軍事

- 産業・科学

- アプリケーション別

- ディスプレイアプリケーション

- プロジェクター

- AR/VR HMD向けマイクロディスプレイ

- ヘッドアップディスプレイ

- 非ディスプレイアプリケーション

- 光テレコム向け波長選択スイッチング

- ビームステアリングおよびLiDAR

- ホログラフィーおよび3Dプリンティング向け空間光変調器

- ディスプレイアプリケーション

- 解像度別

- HD(720p以下)

- フルHD(1080p)

- WQHD(1440p)

- 4K以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- アジアその他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、LCoSが実際にどこで使用されているかを実務的に把握することから始まり、それらの最終用途が出荷量および収益にどのように反映されるかをマッピングする。このマッピングにあたっては、米国国際貿易委員会の貿易統計、UN Comtradeの国別輸出入データ系列、米国経済分析局のマクロ指標などの公開情報源を活用し、年次にわたる需要環境の一貫性を維持した。

また、IEEEおよびその他の査読済み光学・ディスプレイ関連学術誌を確認し、技術動向、解像度の変化、切替速度に関する論調が採用時期にどのように影響するかを相互検証した。企業の開示資料、投資家向け説明資料、および信頼性の高い報道を用いて、製品発表や生産能力・サプライチェーンに関するコメントを把握した。必要に応じて、企業財務および業界インテリジェンスの有料サブスクリプション、および特許データベースの情報を用いて、主要な設計方向性の帰属を確認し、隣接するディスプレイ分野間での二重計上を避けた。これらは例示的な事例であり、データ収集、検証、および明確化のために、その他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、実際にLCoSディスプレイパネルおよびモジュールに帰属する収益の割合、および販売モデルによって光学系、照明、または完成機器として分類される部分を確認するために用いた。部品側および system側の関係者を組み合わせてヒアリングを行い、APAC、EMEA、南北アメリカを対象として、地域別の生産集中度およびエンドマーケットの需要動向を確認し、その後正規化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):17% | APAC:39% |

| ミドル層:57% | 機能・事業部門責任者:24% | EMEA:35% |

| 小規模企業:17% | マネージャー:59% | 南北アメリカ:26% |

市場規模算定と予測

規模算定にあたっては、LCoSに関してはベンダー全体の集計が常に把握できるわけではないため、トップダウンとボトムアップの両アプローチを用いて中間で整合させる。トップダウンの視点は、ニアアイディスプレイ、ヘッドアップディスプレイ、プロジェクターといった主要な消費用途から需要プールを再構築し、採用率および機器当たりの搭載量の前提を適用して需要を収益に変換することで構築される。

モデルの基盤を確固たるものとするため、LCoS関連機器カテゴリの出荷成長、典型的な解像度構成の変化(HDから4K以上へ)、ディスプレイ用途と非ディスプレイ用途の比率、および量の拡大に伴う平均販売価格の変動といった、時系列にわたる少数の指標を追跡している。技術動向も入力要素として扱われ、切替特性および輝度要件がどの用途がより速く拡大しうるかを左右する。データに欠損がある場合は、範囲に基づく前提を用い、観測された製品発表やインタビューでのフィードバックとの整合性を確認した後に絞り込む。

予測は、シナリオ分析を基本とし、簡易な多変量回帰モデルによって補完して実施されており、主要な推進要因には、エンドマーケットの単位成長、より高解像度への構成シフト、および自動車およびニアアイ用途における採用ペースが含まれる。代表的な機器カテゴリについて、サンプリングされたASPと推定出荷量を掛け合わせるといった選択的なボトムアップ推計を用いて、総額を検証し、パネル、モジュール、システムの収益報告間の二重計上による過大評価を修正している。

データ検証と更新サイクル

検証は、モデルを独立した指標と照合することによって行われ、最終数値が業界の実際の動向と整合するようにしている。地域別の分散チェック、用途別合計、および暗示的なASP動向を確認し、複数のアナリストによる検証を経てから承認する。

欠損が判明した場合は再照会を行い、特に新たな製品サイクル、供給制約、またはマクロ事象が想定される構成や価格動向を変化させる場合には対応する。レポートは年次で更新され、需要や価格に合理的な影響を与えうる重要事象が発生した場合には中間更新も行う。納品前には最終確認を実施し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのシリコン液晶(LCoS)ディスプレイ市場規模と他の公開推計との比較

LCoSディスプレイの公開市場規模はしばしば異なり、その差異は通常、何を収益として計上するか、および隣接カテゴリをどのように扱うかに起因する。基準年の選定方法、ASPの変化の適用方法、および前提の更新頻度の違いも、最終数値に影響を与える可能性がある。

ベンチマーク表では、2026年の値が2025年の2つの数値よりも高くなっているが、Mordor Intelligenceのモデルでは、プロジェクター、ヘッドマウントディスプレイ、ヘッドアップディスプレイといった定義済みのディスプレイ用途に販売されるLCoSディスプレイパネルおよび関連ディスプレイモジュールのみを計上している。他の刊行物では、完成機器の収益が含まれる場合や、空間光変調などの非ディスプレイ機能が同一の集計に含められる場合に総額が増減することがあり、これらは検証の過程で常に一貫して分離されているわけではない。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 3.26 B (2026) | |

| グローバル出版社A | USD 2.14 B (2025) | この推計は異なる基準年に基づいており、ニアアイおよびプロジェクションカテゴリ全体にわたる機器レベルの収益をより広範に含む場合があり、パネルおよびモジュール収益との比較可能性が低下する。 |

| 業界調査グループB | USD 2.48 B (2025) | この規模算定は、より広範な用途マッピングと異なるASP推移経路を用いているように見受けられ、予測期間全体における解像度および技術構成の影響の暗示的な度合いが変化している。 |

総じて、この表は主に採用が進んでいる場所についての見解の相違ではなく、範囲および時期の違いを反映している。可視化された需要指標、現実的な構成前提、および暗示的な価格動向に対する再現可能な検証と算定を結び付けることで、最終値は年次および地域にわたって追跡可能かつ整合性を確認しやすいものとなっている。

レポートで回答される主要な質問

LCoSディスプレイ市場の現在の市場規模はいくらか?

LCoSディスプレイ市場規模は2026年に32億6,000万米ドルに達した。

市場はどの程度の速度で成長すると予測されるか?

CAGRが9.62%で成長し、2031年までに51億6,000万米ドルに達すると予測されている。

どの製品セグメントが最も速く拡大しているか?

ヘッドマウントディスプレイは製品カテゴリーの中で最高のCAGR 10.22%を達成すると予測されている。

強誘電体LCoSパネルはなぜ注目されているか?

100µs未満で切り替わるため、ネマティックモードでは効果的に対応できないホログラフィックビームステアリングおよびバリフォーカルAR光学系に適している。

どの地域が最も速く成長すると予測されるか?

アジア太平洋地域は日本・韓国・中国によるマイクロディスプレイ生産能力への投資に牽引されて、CAGR 10.94%を記録すると予測されている。

採用を遅らせる可能性のある主要な阻害要因は何か?

発光型OLEDおよびマイクロLEDのマイクロディスプレイが性能差を縮めており、LCoS供給業者に競争上の圧力をもたらしている。

最終更新日: