ディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

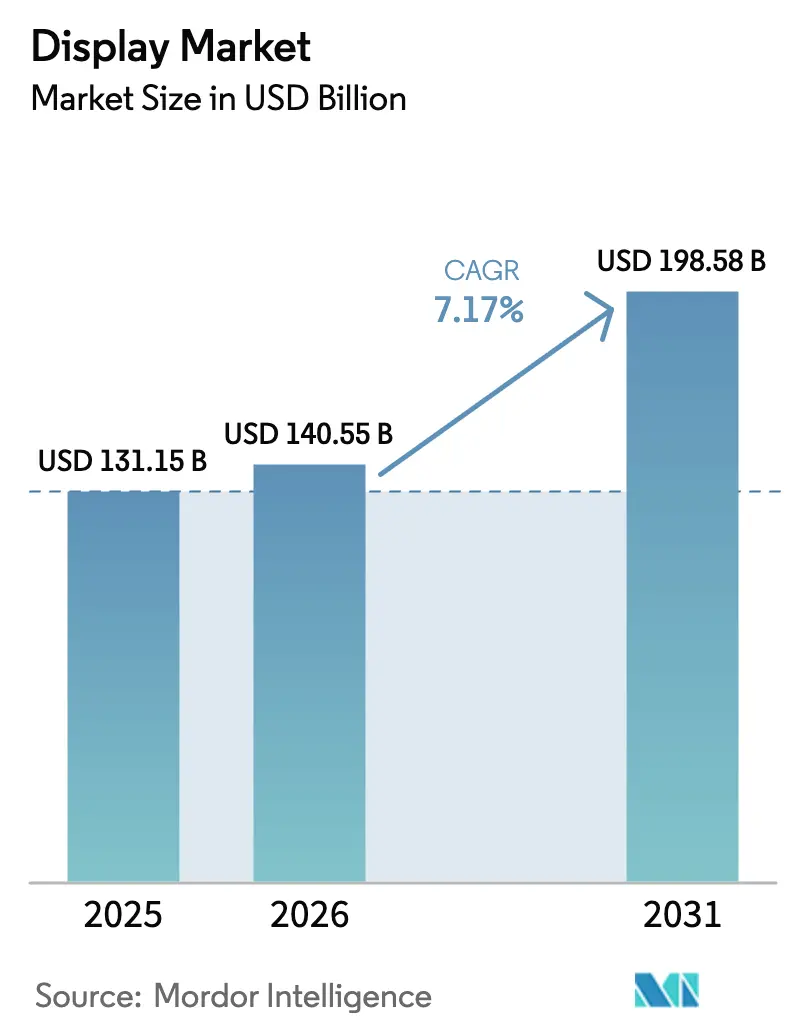

| 市場規模 (2026) | 140.55 十億米ドル |

| 市場規模 (2031) | 198.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスプレイ市場分析

ディスプレイ市場規模は2025年に1,311億5,000万米ドルと評価され、2026年の1,405億5,000万米ドルから2031年には1,985億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は7.17%です。この上昇軌道は、スマートフォンのアップグレード、自動車のデジタル化、AR/VRヘッドセットへの採用を背景に、LCD優位からOLEDおよびMicroLEDへのシフトを反映しています。アジアのファブへの投資強化、欧州のエコデザイン規制、中東のスマートシティプロジェクトが需要を持続させ、技術の多様化を促進しています。一方、韓国における190億米ドルを超える補助金と中国における急速な生産能力の拡大が地域競争力を強化しています。サプライチェーンの脆弱性、特にレアアース価格の変動やディスプレイガラスの不足がコスト圧力を加えつつも、地域調達と材料革新の機会を開いています。中程度の市場集中度、MicroLED転写に関する特許紛争、第10.5世代以上のLCDラインにおける供給過剰が、既存企業の資本配分の意思決定を左右しています。

主要レポートのポイント

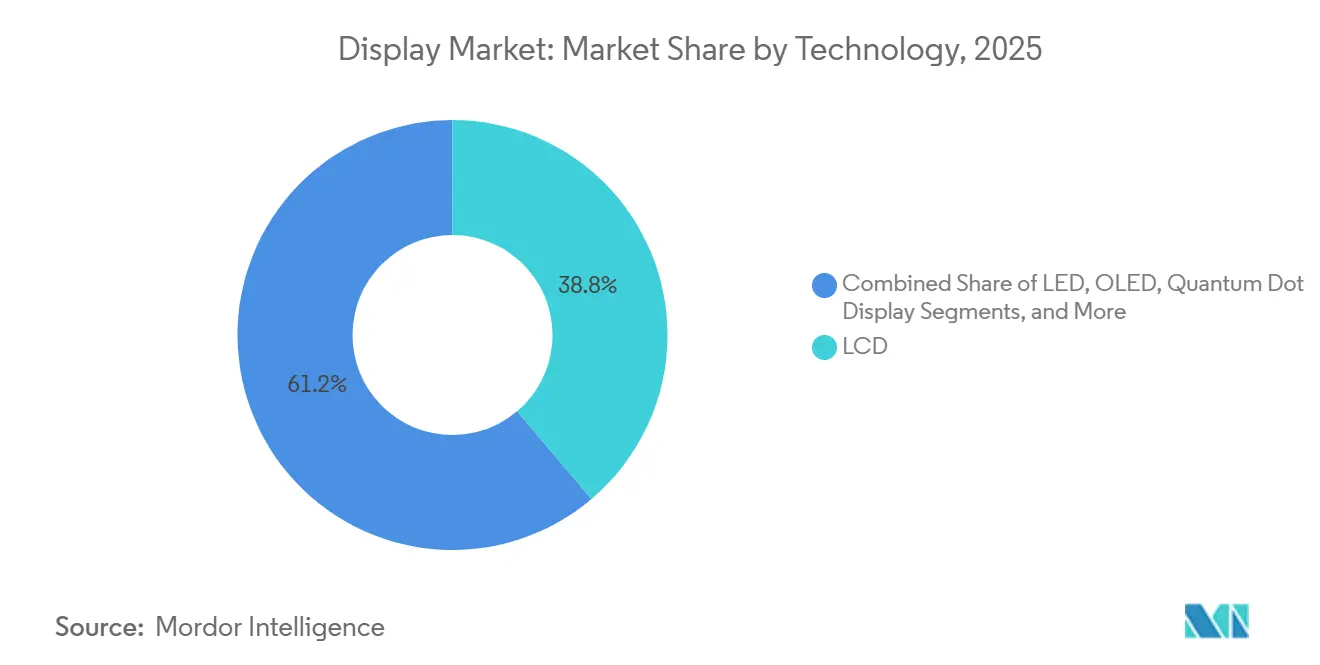

- 技術別では、LCDが2025年のディスプレイ市場シェアの38.82%を占め、MicroLEDは2031年に向けて9.74%のCAGRで成長すると予測されています。

- パネルタイプ別では、フラットパネルが2025年に68.65%の収益シェアを占め、フレキシブルパネルは2031年にかけて8.59%のCAGRで拡大する見込みです。

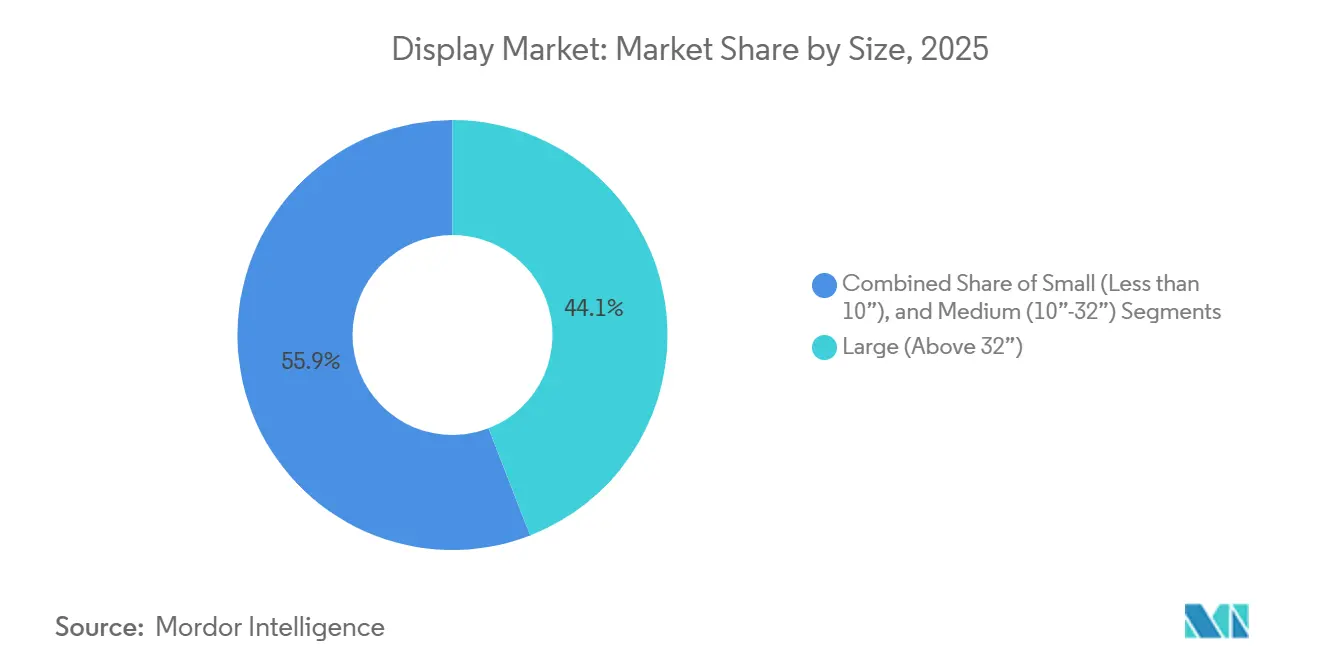

- サイズ別では、大型ディスプレイ(32インチ超)が2025年のディスプレイ市場規模の44.12%を占め、小型ディスプレイ(10インチ未満)は2031年に向けて9.08%のCAGRで成長すると予測されています。

- 用途別では、スマートフォン・タブレットが2025年のディスプレイ市場規模の54.25%のシェアを獲得し、自動車用ディスプレイは2031年にかけて最速の8.29%のCAGRを記録する見込みです。

- 地域別では、アジアが2025年に48.45%のシェアでリードし、中東はNEOMなどのメガプロジェクトを背景に2031年に向けて7.61%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ディスプレイ市場の促進要因影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムスマートフォンにおけるOLEDの普及 | +1.8% | アジア太平洋地域、ベトナムおよびインドへの波及 | 中期(2〜4年) |

| 自動車の統合コックピットディスプレイへのシフト | +1.2% | 欧州・北米、ドイツでの早期採用 | 中期(2〜4年) |

| 湾岸メガプロジェクトにおけるMicroLEDサイネージの展開 | +0.9% | 中東、サウジアラビアおよびUAEに集中 | 長期(4年以上) |

| AR/VRヘッドセット生産によるMicro-OLED需要の拡大 | +1.1% | グローバル、中国に製造拠点 | 短期(2年以内) |

| 第8.5世代以上のOLEDおよび12インチMicroLEDラインへの国家補助金 | +0.8% | 韓国および中国 | 長期(4年以上) |

| エネルギー効率の高い医療用パネルに関するEUエコデザイン規制 | +0.4% | 欧州、グローバルなコンプライアンスへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムスマートフォンにおけるOLEDの普及がアジアのファブ拡張を促進

OLEDは2024年に56%のシェアでスマートフォンパネルの主流としてLCDを上回り、中国メーカーによるミドルレンジ価格設定が追い風となりました。[1]Rasmus Larsen、「OLEDがスマートフォンディスプレイの主要タイプとしてLCDを超える」、FlatpanelsHD、flatpanelshd.com Samsung Displayは年間1,000万台を処理できる18億米ドルのベトナム工場で対応し、貿易摩擦に対するヘッジとしました。[2]Quy Nguyen、「Samsung Displayがベトナムに18億米ドルのOLED工場を建設」、KED Global、kedglobal.com Appleの2025年iPhone SE 4はOLEDの全面採用を拡大し、BOEおよびLGへのパネル発注を1枚25米ドルで推進しており、Samsungはこの水準を持続不可能と見なしています。価格圧縮はコモディティ化を加速させ、規模拡大を余儀なくさせています。2025年までに、中国の生産能力は世界のOLED生産量の76%に達し、ディスプレイ市場の地理的構造を再編しています。

欧州・北米における自動車の統合コックピットディスプレイへのシフト

2024年第1四半期には3,200万台以上の自動車用ディスプレイが出荷され、規制圧力とデジタルダッシュボードに対する消費者の需要を反映しています。AUOのスマートコックピット2025は透明サンルーフにMicroLEDを採用し、変形するセンターコンソールを備え、設計の自由度を示しています。大型スクリーンは先進運転支援を補助し、TomTomと3SSのコラボレーションは車内コンテンツの収益化を開拓しています。電動化は充電中に豊かなメディアを求める乗客のニーズとともにこのトレンドを強化しています。コンチネンタルの研究はARオーバーレイとバイオメトリクスを統合し、ディスプレイを車両の安全性と快適性に組み込んでいます。

湾岸協力会議諸国のメガプロジェクトにおけるMicroLEDサイネージの商業展開

サウジアラビアの5,000億米ドル規模のNEOMは従業員数を14万人に倍増させ、ナビゲーションおよび建築向けに比類のないMicroLEDサイネージ需要を生み出しています。[3]リヤドビューロー、「NEOMスマートシティの進捗」、Al Arabiya、alarabiya.net OXAGONハブとTHE LINEは、砂漠の熱に耐える高輝度・省エネパネルを数千枚必要としています。NEOMの港は自動化物流向けの産業用ディスプレイ需要を加えています。UAEおよびカタールにおける同様のスマートシティ計画がディスプレイ市場における地域成長の見通しを強化しています。

中国からのAR/VRヘッドセット生産の急増によるMicro-OLED需要の拡大

SidTekの60億米ドル規模の蕪湖工場が試験稼働を開始し、没入型ウェアラブル向けに月産6,000枚のMicro-OLEDパネルを目標としています。世界のMicro-OLED需要は、JBDのLEDoSアーキテクチャを採用したMetaのOrionグラスに支えられ、2028年までに2,100万台に達する可能性があります。SamsungのガラスサブストレートへのシフトはMicro-OLEDラインのコストを低減します。Appleが2インチ・1,700PPIのマイクロディスプレイを求めていることは、さらなるサプライヤーの多様化を示しています。

ディスプレイ市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 供給過剰によるROI圧力に直面する資本集約型の第10.5世代以上のLCDファブ | -1.4% | グローバル、特に台湾および韓国 | 短期(2年以内) |

| MicroLED転写技術に関する特許訴訟 | -0.8% | 米国、グローバルへの波及 | 中期(2〜4年) |

| 大面積フレキシブルOLEDの歩留まり問題による高いスクラップ率 | -1.1% | アジアの製造拠点 | 短期(2年以内) |

| レアアースベースの量子ドット蛍光体のコスト変動 | -0.9% | 中国依存のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

供給過剰によるROI圧力に直面する資本集約型の第10.5世代以上のLCDファブ

関税の不確実性がブランドの発注を抑制したため、ファブ稼働率は2025年初頭の80%から5月には76%に低下しました。LG Displayは2つの中国ラインをTCL CSoTに15億米ドルで売却し、LCDから撤退しました。DSCCは、大型スクリーンへの需要増加に対して生産能力の成長が遅れるため、5年以内に供給過剰から不足へと転換すると予測しています。Samsungの半導体支出の見直し(平沢およびテイラーでの一時停止の可能性を含む)は、資本的な制約を浮き彫りにしています。

大面積フレキシブルOLEDの歩留まり問題による高いスクラップ率

大型フレキシブル基板における欠陥の蓄積が材料廃棄を増加させています。AppleはBOEの4,000万枚パネル発注のかなりの部分を拒否し、6週間の是正措置を要求しました。Applied MaterialsのMAX OLEDは5倍の寿命と30%の省エネを約束し、歩留まりの問題点を緩和します。[4]Applied Materials、「MAX OLED製造ブレークスルー」、ir.appliedmaterials.com 隠れたアクティブエリアに関する研究は95%の伸縮性と10万サイクルを達成し、ウェアラブル向けの将来的な耐久性向上を示唆しています。タンデムOLEDスタックは寿命を2倍、輝度を3倍にしますが、プロセスの複雑さが増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ディスプレイ市場セグメント分析

技術別:

LCD優位の中でMicroLEDが台頭LCDは確立されたインフラとコスト優位性により、2025年のディスプレイ市場シェアの38.82%を占めました。MicroLEDは大量転写レーザーの技術革新と政府のインセンティブに支えられ、最も急峻な9.74%のCAGRを示しています。SamsungのVR向け4K Micro-OLEDとLGの4,000ニットプラットフォームはプレミアムの限界を押し広げています。

フランスにおけるAlediaの3D GaN-on-シリコンラインとQ-Pixelの6,800PPIの記録は、ディスプレイ市場における欧州の地位を拡大しています。OLEDはスマートフォンの規模と自動車コックピットへの浸透から恩恵を受けています。量子ドット系はレアアース価格の変動と格闘し、電子ペーパーはニッチなサイネージと低消費電力IoTの役割を確保しています。

パネルタイプ別:

フレキシブルパネルがイノベーションを牽引フラットパネルは成熟したテレビおよびモニターラインにより、2025年に68.65%の収益を占め優位を維持しました。フレキシブル形式は折りたたみ式ハンドセットと湾曲ダッシュボードに支えられ、最速の8.59%のCAGRを記録しています。Samsungの18.1インチ折りたたみ式およびスライダブルフレックスのプロトタイプは、携帯性をめぐる競争を浮き彫りにしています。

ハイブリッド有機無機封止などの歩留まり管理の進歩は、実験室テストで10万回の伸縮サイクルを実現しています。0.6mmの超薄型OLEDはデバイスの重量を30%、消費電力を30%削減し、2026年の量産が予定されています。リジッドパネルはバリュー帯テレビの主力として残っています。

サイズ別:

小型ディスプレイが成長を加速32インチ超の大型スクリーンは、テレビの買い替えサイクルとデジタルサイネージに支えられ、2025年のディスプレイ市場規模の44.12%を占めました。10インチ未満の小型パネルはウェアラブルとARデバイスの増加により9.08%のCAGRを記録しています。

Mojo Visionのモノリシック6,350 PPI RGB Micro-LEDはスマートグラス向けの画素密度向上を加速させています。LGのダイナミック周波数・解像度対応45インチWOLEDゲーミングモニターはeスポーツ向けにリフレッシュレートを適応させます。Samsungの1.4インチ・20,000ニットのマイクロディスプレイは屋外XRユースケースを対象としています。

用途別:

自動車用ディスプレイが成長の牽引役として台頭スマートフォン・タブレットは2025年のディスプレイ市場シェアの54.25%を占めましたが、コックピットスクリーンはEV普及を背景に最速の8.29%のCAGRを記録しています。AUOのバーチャルスカイキャノピーはサンルーフをアンビエントディスプレイに変え、モーフィングセンターコントロールは触覚的な再構成可能性を提供しています。EUのエコデザイン規制はエネルギー効率の高い医療用イメージングへの需要を促し、サプライヤーを低消費電力パネルへと誘導しています。AR/VRエコシステムは2030年までに2,550万台のヘッドセット出荷を見込み、Micro-OLEDバックプレーンを推進しています。

地域分析

アジア太平洋ディスプレイ市場

アジアは2025年のディスプレイ市場において48.45%のシェアで首位を占め、中国が世界のOLED生産能力の76%を握り、Samsungがベトナムへ製造拠点を移転していることが主な要因となっている。韓国の190億米ドル補助金計画は、国内の第8.5世代以上のOLEDおよび12インチMicroLEDラインを支え、サプライチェーンの厚みを強化している。日本はJDIとOLEDWorksの米国生産能力パートナーシップを通じて地域の強みを補完し、国境を越えた技術の流れを浮き彫りにしている。

欧州ディスプレイ市場

欧州はドイツの自動車メーカーが統合コックピットを採用し、EUのエコデザイン規制がエネルギー効率の高いパネルの普及を促進することで、着実な成長を記録している。北欧のサプライヤーは、過酷な環境向けの堅牢なディスプレイにおける専門知識を活かしている。持続可能性に関する規制が調達全体に波及し、サーキュラーエコノミー指標が入札評価の一部となり、ディスプレイ市場におけるリサイクル性の革新が高く評価されている。

南北アメリカおよびMEAディスプレイ市場

中東は2031年に向けて最速の7.61%のCAGRを記録しており、5,000億米ドル規模のNEOM都市プロジェクトおよびUAEとカタールのスマートシティ構想がその原動力となっている。大口需要は、高い周囲温度に耐えるよう設計された大型フォーマッのMicroLEDサイネージおよび統合型建物ファサードに集中している。北米はスマートフォンの買い替えサイクルと自動車のデジタル化により安定した見通しを維持しているが、MicroLEDの特許紛争による普及の遅延という逆風に直面している。南米は経済の近代化により電子機器の普及率が高まり、交通ハブにおけるデジタルサイネージプロジェクトが活発化することで、第二の成長極として台頭している。

競合環境

競争は中程度であり、韓国の大手Samsung DisplayとLG Displayが積極的な中国の拡大に直面しています。BOEの歩留まりの失敗はAppleが韓国サプライヤーへ発注を戻すきっかけとなり、プロセスの安定性の価値を示しました。SamsungはITグレードのOLEDラインに31億米ドルを充当しましたが、他の半導体支出を再評価しており、選択的な資本配分を示しています。

技術ロードマップが戦略的姿勢を規定しています。3倍の輝度と5倍の寿命を約束するApplied MaterialsのMAX OLEDは、採用企業に優位性をもたらし、遅れた企業を不利にする可能性があります。特許資産は収益レバーと防衛的な盾となっています。MetaはMicroLEDの高抽出マイクロオプティクスを保護し、Samsungは製造IPを強化しています。ホワイトスペースの機会はARマイクロディスプレイ、エコ準拠の医療用パネル、既存企業のシェアが限られる透明自動車用HUDに現れています。

新規参入者はリープフロッグ戦略を追求しています。AlediaのGaN-on-シリコンファブ(2億米ドル)はAR眼鏡向けの超高輝度Micro-LEDを目標としています。Q-Pixelの6,800PPIプロトタイプはApple Vision Proの解像度を上回り、破壊的な可能性を示しています。FoxconnとPorotechの提携は垂直統合型ARグラスへの道を開き、既存のバリューチェーンを複雑にしています。

ディスプレイ産業のリーダー企業

Samsung Display (Samsung Electronics)

LG Display (LG Electronics)

BOE Technology Group Co., Ltd.

AUO Corporation

Japan Display Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたディスプレイ市場の企業

- Samsung Display Co., Ltd.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- TCL China Star Optoelectronics Technology Co., Ltd.

- AUO Corporation

- Innolux Corporation

- Sharp Corporation

- Japan Display Inc.

- Tianma Microelectronics Co., Ltd.

- Visionox Technology Inc.

- E Ink Holdings Inc.

- Panasonic Corporation

- Leyard Optoelectronic Co., Ltd.

- Royole Corporation

- Barco NV

- Sony Corporation

- Apple Inc.

- Universal Display Corporation

- Everlight Electronics Co., Ltd.

- Kyocera Display Corporation

- NEC Corporation

- Corning Incorporated

- Konka Group Co., Ltd.

- Pioneer Corporation

ディスプレイ市場における最近の業界動向

- 2025年6月:Samsungは次世代VRヘッドセットを対象とした4K Micro-OLEDを発表しました。

- 2025年5月:Samsung Displayは2026年に厚さ0.6mmの超薄型OLEDの生産を確認しました。

- 2025年2月:OLEDWorksとJapan Display Inc.は米国のディスプレイ工場建設計画を発表しました。

- 2025年1月:LG Displayは第4世代アーキテクチャで4,000ニットのピーク輝度を達成しました。

- 2025年1月:Samsung DisplayはCES 2025で新しいOLED技術を披露し、世界最大の18.1インチ折りたたみ式OLEDディスプレイを含む製品を展示しました。

世界のディスプレイ市場レポートの範囲

ディスプレイとは、情報、グラフィックス、テキスト、または動画をユーザーに視覚的に提示するために使用される電子デバイスです。ディスプレイはテレビ、スマートフォン、コンピュータ、デジタルサイネージ、ウェアラブルガジェットなど、さまざまなデバイスに不可欠なコンポーネントです。デジタル信号を視覚的なコンテンツに変換し、ユーザーがデータやメディアを操作・理解できるようにします。

本調査は、スマートフォン、テレビ、ノートパソコン、タブレット、自動車用ディスプレイ、デジタルサイネージ、医療機器などのさまざまな用途に使用されるディスプレイの販売から世界中のメーカーが生み出す収益を追跡しています。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡し、予測期間における市場推計と成長率を支援しています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

ディスプレイ市場は、技術別(LCD、OLED、LED、MicroLED、電子ペーパー)、用途別(民生用電子機器、自動車、ヘルスケア、小売・ホスピタリティ、産業、教育・企業)、サイズ別(小型ディスプレイ、中型ディスプレイ、大型ディスプレイ)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| LCD |

| LED |

| OLED |

| 量子ドットディスプレイ |

| MicroLED |

| MiniLED |

| 電子ペーパー |

| フラットパネル |

| フレキシブルパネル |

| 透明パネル |

| リジッドパネル |

| 小型(10インチ未満) |

| 中型(10インチ〜32インチ) |

| 大型(32インチ超) |

| スマートフォン・タブレット |

| テレビ・ホームエンターテインメント |

| ウェアラブル |

| 自動車コックピット・インフォテインメント |

| デジタルサイネージ・小売 |

| ヘルスケア・医療機器 |

| 産業・HMI |

| 教育・企業コラボレーション |

| AR/VRヘッドセット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 技術別 | LCD | ||

| LED | |||

| OLED | |||

| 量子ドットディスプレイ | |||

| MicroLED | |||

| MiniLED | |||

| 電子ペーパー | |||

| パネルタイプ別 | フラットパネル | ||

| フレキシブルパネル | |||

| 透明パネル | |||

| リジッドパネル | |||

| サイズ別 | 小型(10インチ未満) | ||

| 中型(10インチ〜32インチ) | |||

| 大型(32インチ超) | |||

| 用途別 | スマートフォン・タブレット | ||

| テレビ・ホームエンターテインメント | |||

| ウェアラブル | |||

| 自動車コックピット・インフォテインメント | |||

| デジタルサイネージ・小売 | |||

| ヘルスケア・医療機器 | |||

| 産業・HMI | |||

| 教育・企業コラボレーション | |||

| AR/VRヘッドセット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ディスプレイ市場の現在の価値はいくらですか?

ディスプレイ市場は2026年に1,405億5,000万米ドルと評価されており、2031年までに1,985億8,000万米ドルに達する軌道にあります。

最も急速に成長している技術セグメントはどれですか?

MicroLEDは大量転写の革新とスマートシティ需要の恩恵を受け、2031年にかけて最高の9.74%のCAGRを記録しています。

自動車用ディスプレイが将来の成長にとって重要な理由は何ですか?

電気自動車および自動運転車における統合コックピットが自動車用ディスプレイを8.29%のCAGRに押し上げ、最も急速に成長する用途となっています。

競合環境はどの程度集中していますか?

市場集中度は中程度であり、上位5社のサプライヤーが収益の約3分の2を占めていますが、歩留まりの問題と特許紛争が挑戦者に機会を提供しています。

最も強い成長見通しを示す地域はどこですか?

中東は2031年に向けて7.61%のCAGRでリードしており、高輝度・耐久性のあるMicroLEDサイネージを必要とするサウジアラビアのNEOMなどのメガプロジェクトが牽引しています。

経営幹部が監視すべきサプライチェーンリスクは何ですか?

中国の輸出規制によって悪化するレアアース蛍光体の価格変動は、材料コストを押し上げ、ディスプレイ産業全体のマージンを圧迫する可能性があります。

最終更新日: