大型フォーマットディスプレイ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

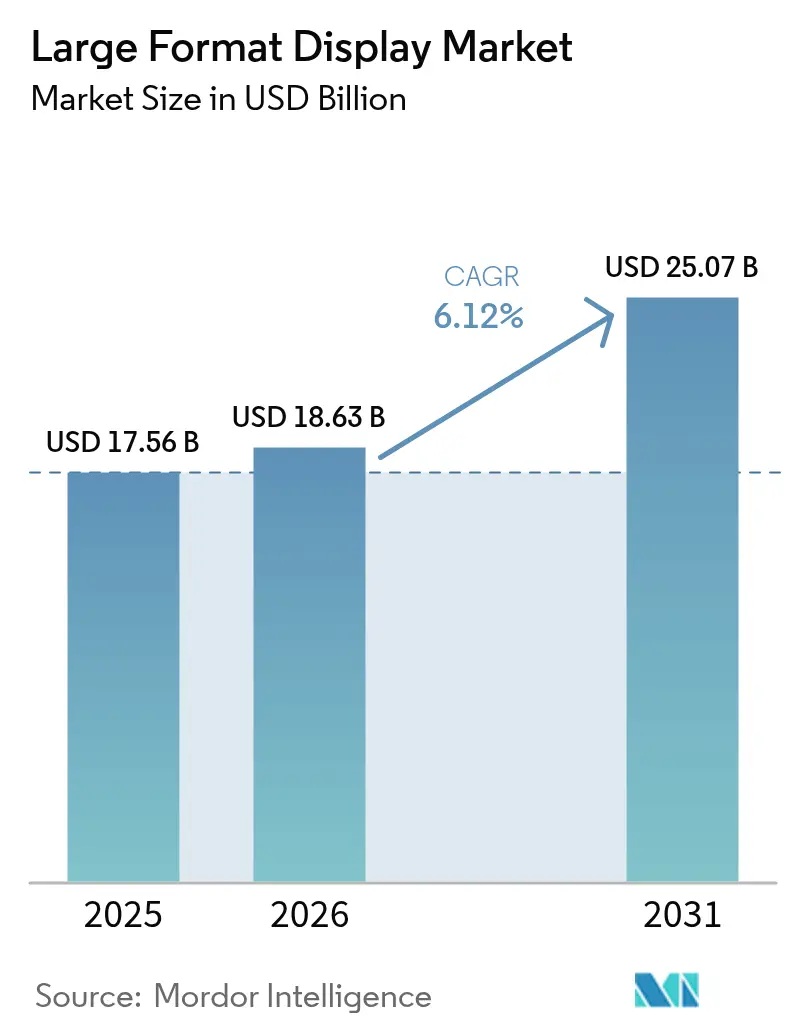

| 市場規模 (2026) | 18.63 十億米ドル |

| 市場規模 (2031) | 25.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

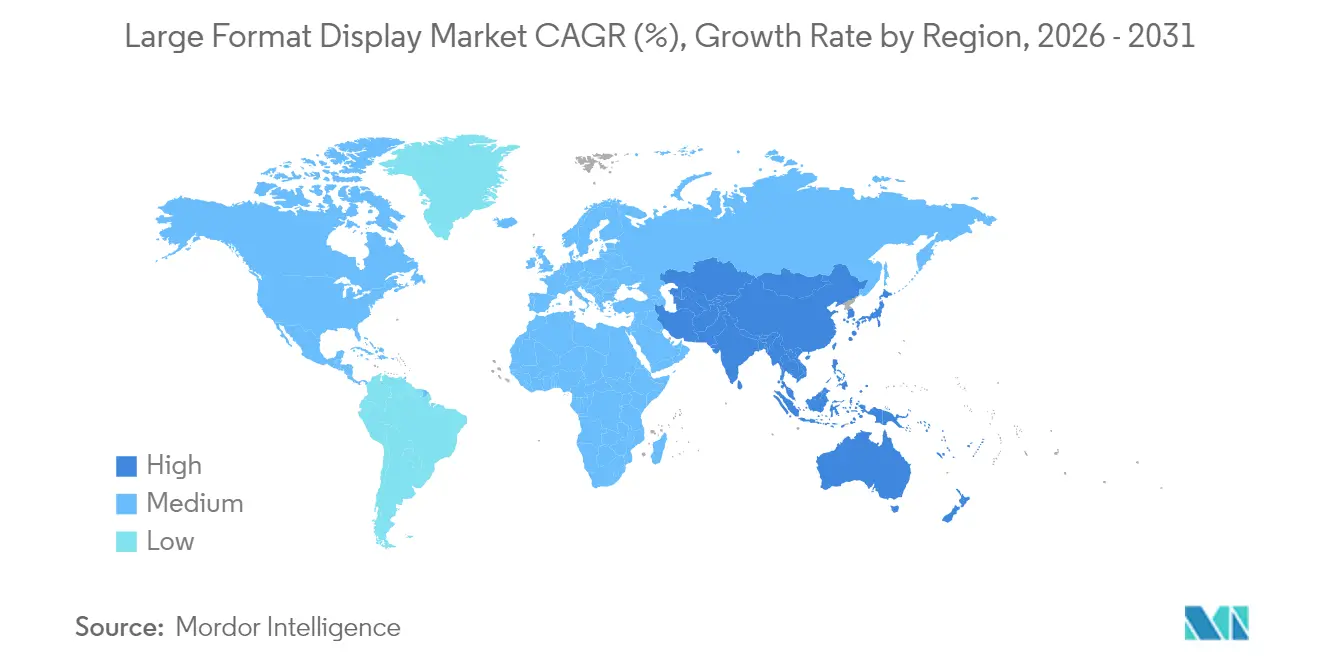

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

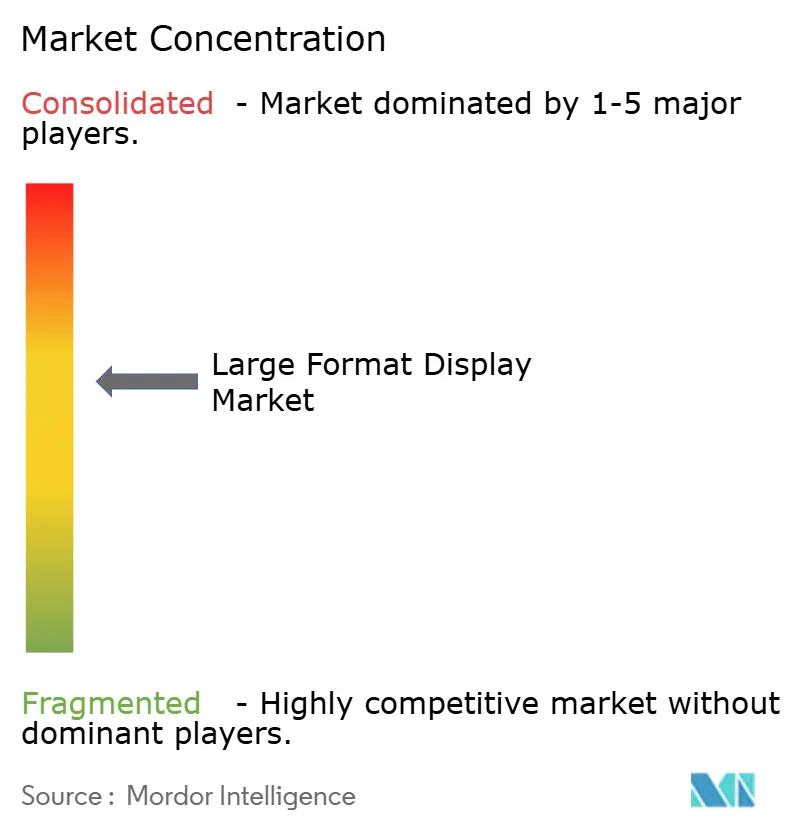

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大型フォーマットディスプレイ市場分析

大型フォーマットディスプレイ市場規模は、2025年の175億6,000万米ドルから2026年には186億3,000万米ドルへと成長し、2026〜2031年の年平均成長率(CAGR)6.12%で2031年には250億7,000万米ドルに達すると予測されます。純粋なハードウェア販売からソフトウェア中心のエコシステムへと勢いが移行しており、デジタルサイネージ支出の約半分は、パネル単体ではなくコンテンツ管理プラットフォームおよびクラウドサービスに向けられています。ビデオウォールは2024年の大型フォーマットディスプレイ市場シェアの52.74%を占めましたが、ファインピッチモジュール型LEDが性能差を縮め、同セグメントの価格プレミアムを侵食しています。80インチ超のディスプレイは最も成長の速いサイズクラスであり、バーチャルプロダクションスタジオ、コントロールルーム、イマーシブリテールがマイクロLEDおよび先進LEDアーキテクチャのみが大規模に実現できるシームレスなキャンバスを活用するなかで、6.88%で拡大しています。屋内展開は2024年収益の64.73%を占め、ハイブリッドワーク向けコラボレーションスイートおよびプログラマティックなデジタル・アウト・オブ・ホーム(DOOH)ネットワークが静的ポスターをデータ駆動型のクラウド配信広告に置き換えることで牽引されています。アジア太平洋地域は予測CAGRが7.02%と需要見通しの中核を担っており、中国やインドの自治体がスマートシティインフラに大型フォーマットディスプレイを組み込んでいます。

レポートの主要ポイント

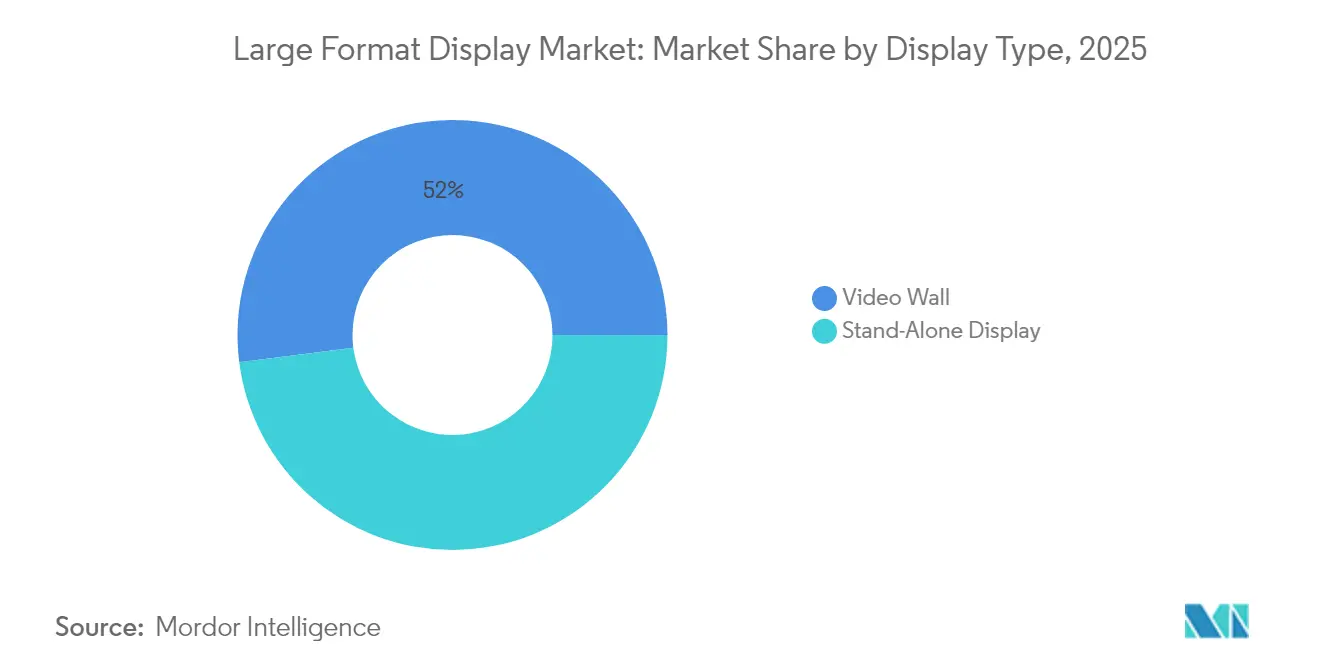

- ディスプレイタイプ別では、ビデオウォールが2025年の大型フォーマットディスプレイ市場シェアの52.02%を占め、スタンドアロンディスプレイは2031年にかけて最速の6.64% CAGRを記録する見通しです。

- 画面サイズ別では、41〜60インチクラスが2025年の大型フォーマットディスプレイ市場規模の38.25%を占め、80インチ超のパネルは6.53% CAGRで成長しています。

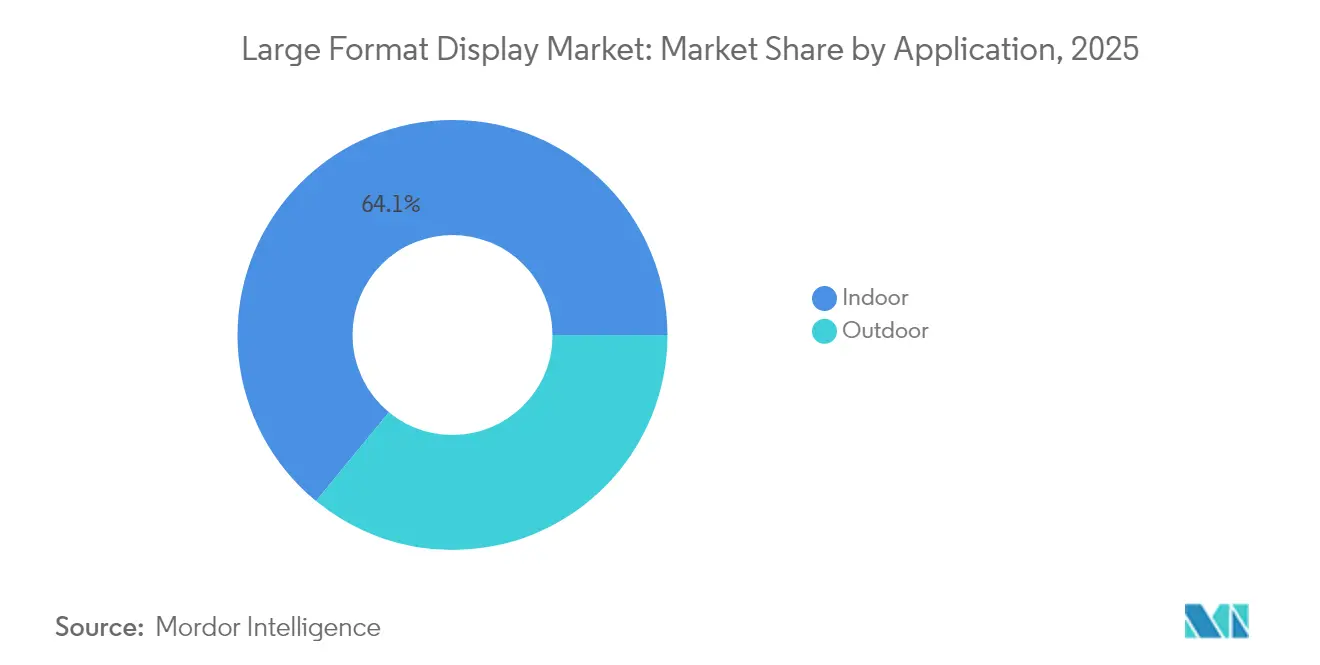

- 用途別では、屋内施設が2025年収益の64.05%を占めましたが、屋外設置は2026〜2031年に6.76% CAGRで成長すると予測されます。

- エンドユーザー別では、商業施設が2025年の大型フォーマットディスプレイ市場規模の46.10%のシェアを保持しており、インフラ展開が2031年にかけて最高の6.71% CAGRを記録する見込みです。

- 地域別では、北米が2025年に35.25%のシェアでトップに立ち、アジア太平洋地域が2031年にかけて6.68% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大型フォーマットディスプレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高輝度・省エネLEDビデオウォールソリューションの台頭 | +1.2% | 北米およびアジア太平洋地域での採用が最も強い全世界 | 中期(2〜4年) |

| 小売およびスマートシティインフラにおけるデジタルサイネージへの需要急増 | +1.5% | アジア太平洋地域を中核とし、中東・アフリカおよび南米に波及する全世界 | 短期(2年以下) |

| 教育および企業コラボレーション全般における4K/8Kおよびインタラクティブディスプレイの普及 | +1.0% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 大面積LCD/LEDパネルのインチあたりコスト低下 | +0.9% | 全世界 | 長期(4年以上) |

| バーチャルプロダクション向けLED数量がスタジオ採用を加速 | +0.7% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| AI駆動型クラウドベースCMSによるリアルタイムコンテンツパーソナライゼーションの実現 | +1.1% | 北米および欧州主導の全世界 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高輝度・省エネLEDビデオウォールソリューションの台頭

フリップチップ・チップオンボード(COB)技術は、IP67防塵防水性、低熱負荷、および3,840Hzのリフレッシュレートを実現し、24時間365日稼働のコマンドセンター向けディスプレイのライフタイム運用コストを削減しています。Koninklijke Philips N.V.がInfoComm 2024で発表したUnite LED 5000シリーズは、P0.78という微細なコモンカソードCOBモジュールを採用し、保証期間を2年から3年に延長するとともに、オプションで5年間のサービスプランを提供しています。Samsung Electronics Co., Ltd.の長年にわたる優位性も同様の耐久性への投資に基づいていますが、アジア系ファブ全体でのコモディティ化が進むにつれてハードウェアマージンが圧縮され、既存企業はソフトウェアサポートの提供によって差別化を図るよう迫られています。[1]Samsung Insights、「スマートコネクテッドシティを支えるテクノロジーとデジタルサイネージ」、insights.samsung.com 欧州連合(EU)の待機電力およびネットワーク待機電力削減を目的とした規制草案が予定されており、省エネ最適化されたLEDアーキテクチャをさらに有利にする見込みです。[2]欧州委員会、「電子ディスプレイのエコデザインおよびラベリング規則改定に関するパブリックコンサルテーション」、energy.europa.eu

小売およびスマートシティインフラにおけるデジタルサイネージへの需要急増

リテールメディアネットワークが店舗内のデジタル化を加速させていますが、売り場内スクリーンがリテールメディア予算全体に占める割合はいまだ1%未満であり、2028年までに米国の小売業者だけで6億9,000万米ドルの上振れ余地があります。Samsung Electronics Co., Ltd.の2024年7月の位置づけは、大型フォーマットディスプレイをスマートシティの結合組織として位置づけ、案内誘導、交通アラート、緊急メッセージングを一つの管理プラットフォームに統合するものです。VIOOHの2024年調査によると、直近のキャンペーンの27%にプログラマティックDOOHバイが含まれており、広告主がダイナミックでデータが充実したインプレッションを求めるなか、この割合は2026年末までに35%に達する可能性があります。アジア太平洋地域の自治体機関はすでに公共入札に同様の機能を組み込んでおり、大型フォーマットディスプレイ市場は任意購入ではなくインフラの予算項目となっています。

教育および企業コラボレーション全般における4K/8Kおよびインタラクティブディスプレイの普及

大学はキャンパス全体のリフレッシュサイクルを拡大しており、ベンダーを最大10年間囲い込んでいます。Panasonic Holdings Corp.は、セント・トーマス大学が300台以上の従来型プロジェクターおよびディスプレイを4Kレーザーソリューションに置き換え、ハイブリッド学習の要件を満たしたことを公表しました。[3]Panasonic Connect、「ビジネスおよび教育技術における4Kによるビジュアル学習」、connect.na.panasonic.com 企業バイヤーも同じトレンドを示しており、マニュライフプラザは45万平方フィートにわたる可変型会議室に65インチ4KディスプレイおよびPTZカメラを統合し、オンサイトおよびリモートワーカーのコラボレーションの公平性を確保しています。インタラクティブ機能とウルトラHD解像度により、注釈付け、リアルタイム投票、コンテンツ豊富なプレゼンテーションが可能となり、物理的および仮想的な会議空間を橋渡しするタッチ対応の大型フォーマットディスプレイ市場ソリューションへの需要が高まっています。

AI駆動型クラウドベースCMSによるリアルタイムコンテンツパーソナライゼーションの実現

コンテンツ管理ソフトウェアは、スケジューリングユーティリティから広告スロットの最適化、オーディエンスのセグメント化、クリエイティブの自動生成を行うAIエンジンへと進化しています。Samsung Electronics Co., Ltd.のVXTプラットフォームはクラウドネイティブなデバイスモニタリング、オーディエンス分析、統合型広告ネットワークを提供しており、LG Business Cloudはコンテンツ管理システム(CMS)と電気自動車(EV)充電キオスクを組み合わせて滞留時間を収益化しています。顔認識技術と自然言語モデルにより、メッセージを人口統計や状況トリガーに応じて調整することが可能ですが、GDPR(一般データ保護規則)および同様の規制枠組みは強固な同意取得とデータ最小化のワークフローを要求しており、成熟したコンプライアンスリソースを持つ大手ベンダーが有利な立場に立っています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型フォーマット設置における高い初期設備投資(CapEx)と総所有コスト(TCO) | -0.8% | 価格に敏感な南米および中東・アフリカ市場で特に深刻な全世界 | 短期(2年以下) |

| モバイル・オンライン広告チャネルとの競争激化 | -0.6% | 北米および欧州で最も強い全世界 | 中期(2〜4年) |

| マルチパネルウォールにわたる設置・保守の複雑さ | -0.4% | 全世界 | 中期(2〜4年) |

| 高輝度ディスプレイに対するエネルギー消費規制の新興 | -0.5% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型フォーマット設置における高い初期設備投資と総所有コスト

2024年に完成したソウルのCOEX Magok Le-Westにおける1万6,000平方フィートの透明メディアガラスファサードで示されたように、旗艦プロジェクトは800万米ドルを超えることがあります(Captivision社の事例)。コストには構造補強、電力アップグレード、複数年の保守契約が含まれます。QSCを12億1,500万米ドルで買収することに合意したAcuity Brandsなどのインテグレーターは、音響・映像、照明、制御システムをターンキー案件にバンドルし、サービス契約にわたって費用を償却しています。それにもかかわらず、中堅企業や資金制約のある自治体はプロジェクトを遅延させたり、展開を単一スクリーンのパイロットプログラムに限定したりすることが多く、大型フォーマットディスプレイ市場の近期的な成長軌道を鈍化させています。

モバイルおよびオンライン広告チャネルとの競争激化

プログラマティックDOOHは新規支出よりも予算の振り替えを引き起こすことが多く、VIOOHはプログラマティックチームがDOOHを購入した際に資金の81%が他のデジタルチャネルから流入したと報告しています。マーケターは、統一されたクロスチャネル指標とコンバージョン追跡の詳細さが欠如していることを主要な障壁として挙げています。オーディエンス計測プラットフォームは改善されつつありますが、モバイルおよびソーシャルネットワークは依然として豊富なアトリビューション情報を提供しており、ディスプレイネットワーク事業者はROIを証明しCPM(1,000インプレッションあたりコスト)を維持するよう圧力を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスプレイタイプ別:ビデオウォールが市場を主導、スタンドアロンディスプレイはニッチな垂直市場で拡大

2025年、ビデオウォールは大型フォーマットディスプレイ市場シェアの52.02%を占め、スタンドアロンディスプレイは2031年にかけて最速の6.64% CAGRを達成すると予測されます。スタンドアロンユニットの大型フォーマットディスプレイ市場規模は小さいものの、ドロップイン交換とモジュール式マウントが最優先されるクイックサービスレストラン、企業ロビー、案内キオスクでシェアを拡大しています。Koninklijke Philips N.V.のUnite LED 5000シリーズは27.1インチ16:9キャビネットで出荷され、8Kキャンバスにスナップ結合でき、ビデオウォールの連続性とシングルパネルのサービス性を両立しています。LG Electronics の118インチMAGNITマイクロLEDは、ベゼル管理を一切不要とする高級ホスピタリティ向けのオールインワン代替製品を提供しています。

COB LEDコストの下落とフォームファクターを横断した管理ソフトウェアの収束により、性能と価格のギャップは縮小しています。Samsung Electronics Co., Ltd.のVXTおよびLG Business Cloudは、マルチサイトのフリートがビデオウォールとスタンドアロンパネルを一つのダッシュボードで混在管理できるようにし、差別化の焦点を分析および広告技術連携へとシフトしています。その結果、インテグレーターはマネージドサービス契約のアタッチ率が高まったと報告しており、このトレンドは大型フォーマットディスプレイ市場において経常収益を引き上げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

ディスプレイサイズ別:80インチ超が最速の成長曲線を描く

80インチを超えるパネルは2031年にかけて6.53% CAGRを記録する軌道にあり、バーチャルプロダクションステージ、コントロールルーム概要表示、体験型リテールファサードに牽引され、サイズ階層の中で最も速い成長となっています。一方、41〜60インチモデルは企業ハドルスペースやドライブスルーメニューに支えられ、2025年に38.25%の最大シェアを占めました。TCL Technology は2024年出荷の79%が55インチを超えたことを明らかにし、ますます大型化するキャンバスに対する供給準備が整っていることを示しています。建築設置はサイズの組み合わせに透明性と曲面性を加えており、CaptivisionのメディアガラスおよびダイナサントOLED壁面により、デザイナーはデジタルと物理の領域を融合させることができ、大型フォーマットディスプレイ市場のプレミアムニッチを牽引しています。

エネルギー消費は規制上の不確定要素として迫っています。欧州委員会の今後のエコデザイン規則は高輝度ディスプレイを対象としており、このカテゴリーは80インチ超のパネルが支配的です。したがって、ベンダーは総所有コストを押し上げることなく、より厳格な効率基準に対して輝度出力のバランスを取る必要があります。

用途別:屋内収益がリード、屋外ネットワークが加速

屋内環境は2025年売上の64.05%、大型フォーマットディスプレイ市場規模の中で112億4,000万米ドルを獲得しました。制御された照明条件により薄型プロファイルと低い防塵防水(IP)定格が可能となり、部品表(BOM)コストを削減します。一方、屋外展開は、自治体やメディアオーナーが道路沿いの看板や交通シェルターをIP67、5,000ニットのLEDモジュールにアップグレードしてプログラマティックDOOH取引をサポートするなか、予測6.76% CAGRで勢いを増しています。Samsung Electronics Co., Ltd.は、2026年までに世界のDOOHキャンペーンの50%がプログラマティックになると予測しており、これは2023年比で2倍の規模を意味します。再生証明とオーディエンス分析はプレミアム屋外CPMの前提条件であり続けており、ディスプレイベンダーはカメラセンサーとエッジAIをハードウェア製品に統合するよう促されています。

屋内リテールスクリーンは購買時点に近い位置から恩恵を受けています。調査データによると、2024年に75%の買い物客が店内に表示されたQRコードをスキャンし、物理的な関与をEコマースの購買に変換しました。生成AIエンジンがリアルタイムでメッセージをパーソナライズするにつれ、大型フォーマットディスプレイ市場における収益構成はソフトウェアライセンスへとさらに傾いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:インフラ展開が商業設置を上回る

商業事業者(小売業者、ホテル、オフィス)が2025年収益の46.10%を占めましたが、スマートシティの青写真が成熟するにつれ、主に市政府および交通機関からなるインフラユーザーが6.71% CAGRで成長する見込みです。Samsung Electronics Co., Ltd.のスマートコネクテッドシティ構想は、IoTセンサーとディスプレイを統合して交通情報更新や緊急アラートを提供し、アイドル時間中に広告収益を生み出します。LG ElectronicsとChargePointのパートナーシップは大型スクリーンをEV充電ステーションに組み込み、20〜40分の滞留時間を収益化しています。

規制調達はサステナビリティ義務と結びつきを強めています。EUのサステナブル製品のためのエコデザイン規制は、2027年までにベンダーに10年間のソフトウェアサポートとデジタルプロダクトパスポートの提供を義務付けています。したがって、ライフサイクル追跡システムを備えたベンダーが、大型フォーマットディスプレイ市場内の今後のインフラ入札において不均衡に大きなシェアを獲得することになります。

地域分析

北米は大型フォーマットディスプレイ市場において2025年収益の35.25%を占め、ハイブリッドワークアップグレード、スタジアムビデオウォール改修、リテールメディアネットワークの展開に支えられました。Daktronics, Inc.は、UBSアリーナやアレジアントスタジアムなどのアリーナプロジェクトを受注した後、2025年度第1四半期のライブイベント収益が18%急増して1億900万米ドルに達したと報告しましたが、コンサルティングおよびIT支出の増大が近期マージンを圧迫しました。プログラマティックDOOHでは、米国の広告主が2024年に平均29%支出を拡大し、静的看板からクラウド管理スクリーンへのシフトを加速させました。

アジア太平洋地域は2031年にかけて6.68% CAGRを記録すると予測されており、これはどの地域よりも速い成長率です。TCL TechnologyのGhuangzhou G8.6酸化物ラインは2024年を通じて全稼働し、CSOT収益の21%に貢献し、大型フォーマットLCDおよびLED基板における中国の優位性を確固たるものとしました。韓国のLG Electronicsは、地域スタジオがインカメラVFXを採用するにあたってマイクロLEDパネルをXRカメラトラッキングと統合するためにMo-Sys Engineeringに投資しました。インドのスマートシティミッションは2027年までに100都市にリアルタイム旅客情報システムを統合する計画ですが、分断した調達および財政制約が近期の数量を抑制しています。

欧州は最も厳しい規制上の逆風に直面しています。欧州委員会の2024年11月のコンサルテーションは、待機電力上限を厳格化し修理可能性を義務付けることで、年間7,000万台販売される電子ディスプレイの電力消費量を大幅に削減することを目指しています。ベンダーはリサイクル含有量と懸念物質の追跡を組み込む必要があり、参入障壁が高まっています。ドイツ、フランス、英国は複合交通ハブのデジタルサイネージを優先し、従来の紙時刻表を広告在庫としても機能するダイナミックディスプレイに転換しています。

南米および中東・アフリカは合わせて世界収益の10%未満を占めますが、長期的な機会を意味します。ブラジルとメキシコはクイックサービスレストランのメニューをデジタル化していますが、経済的変動が設備投資を制約しています。アラブ首長国連邦とサウジアラビアは、観光施策に沿った空港やショッピングモールのイマーシブファサードにスマートシティ予算を割り当てています。アフリカの一部地域における電力信頼性の問題は24時間365日稼働を引き続き制限していますが、通信会社タワーサイドのディスプレイが代替広告ノードとして台頭しています。

競争環境

大型フォーマットディスプレイ市場はソフトウェア面では依然として断片化しており、上位5社のコンテンツ管理システム(CMS)プロバイダーは2022年に収益のわずか12.79%を支配するにとどまりました。一方、ハードウェアの統合が進み、パネルメーカーがソフトウェアおよびマネージドサービスに垂直統合しています。Samsung Electronics Co., Ltd.はVXTクラウドCMS、リモートモニタリング、広告技術連携をQLEDおよびLEDポートフォリオにバンドルすることで世界サイネージリーダーとしての15年連続地位を確固たるものにし、より粘着性の高い年間経常収益(ARR)ストリームを構築しています。LG ElectronicsのMo-Sys Engineeringへのシード出資は、同社のマイクロLEDパネルをバーチャルプロダクションパイプラインに拡張し、急成長するコンテンツスタジオニッチに参入するものです。

TCL TechnologyはPol-Less LCD、ミニLEDバックライト、1,512 PPI VRパネルに注力して2024年に103億900万人民元(14億2,000万米ドル)のR&D投資を行い、コモディティマージンの圧縮から脱却しようとしています。小規模な革新企業もそれぞれの建築ニッチを開拓しており、Captivisionの透明メディアガラスはソウルの一つのファサードから800万米ドルを創出し、プロジェクトベースのスケーラビリティの限界にもかかわらず建物一体型ディスプレイへの需要があることを証明しました。

規制が競争上の優位性を鋭くしています。EUのデジタルプロダクトパスポート義務は、ライフサイクル透明性を欠くベンダーを排除し、確立したコンプライアンスチームを持つ既存企業を有利にします。インテグレーターも統合を進めており、Acuity BrandsによるQSCの12億1,500万米ドルの買収は、音響・映像、照明、建物管理スタックを一つの傘下に統合し、エンタープライズバイヤーの調達を簡素化しています。全体的に、差別化されたハードウェア、クラウドソフトウェア、コンプライアンス資格情報を組み合わせたサプライヤーが、大型フォーマットディスプレイ市場においてピュアプレイパネルベンダーを上回るポジションにあります。

大型フォーマットディスプレイ業界のリーダー企業

Panasonic Holdings Corp.

Barco NV

LG Electronics

Samsung Electronics Co., Ltd

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Captivisionがソウルのコエックス マゴク ル・ウェストにて1万6,000平方フィートの透明メディアガラスファサードを完成させ、800万米ドルの収益を創出しました。

- 2025年10月:Acuity BrandsがQSCを12億1,500万米ドルで買収することに合意し、インテリジェントスペースポートフォリオを拡充しました。

- 2025年9月:LG ElectronicsがバーチャルプロダクションエコシステムにマイクロLEDディスプレイを統合するため、Mo-Sys Engineeringに戦略的シード投資を実施しました。

- 2025年6月:Koninklijke Philips N.V.がInfoComm 2024にてフリップチップCOBおよびIP67耐久性を特長とするUnite LED 5000シリーズを発表しました。

世界の大型フォーマットディスプレイ市場レポートの調査範囲

大型フォーマットディスプレイ市場レポートは、ディスプレイタイプ(ビデオウォール、スタンドアロンディスプレイ)、ディスプレイサイズ(32〜40インチ、41〜60インチ、61〜80インチ、80インチ超)、用途(屋内・屋外)、エンドユーザー(商業、インフラ、機関・産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ビデオウォール |

| スタンドアロンディスプレイ |

| 32〜40インチ |

| 41〜60インチ |

| 61〜80インチ |

| 80インチ超 |

| 屋内 |

| 屋外 |

| 商業 |

| インフラ |

| 機関・産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ディスプレイタイプ別 | ビデオウォール | ||

| スタンドアロンディスプレイ | |||

| ディスプレイサイズ別 | 32〜40インチ | ||

| 41〜60インチ | |||

| 61〜80インチ | |||

| 80インチ超 | |||

| 用途別 | 屋内 | ||

| 屋外 | |||

| エンドユーザー別 | 商業 | ||

| インフラ | |||

| 機関・産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

大型フォーマットディスプレイ市場の現在の市場規模はいくらですか?

大型フォーマットディスプレイ市場規模は2026年に186億3,000万米ドルに達しました。

このセクターはどの程度の成長が見込まれますか?

収益は6.12% CAGRで拡大し、2031年までに250億7,000万米ドルに達すると予測されています。

最も大きなシェアを持つディスプレイタイプはどれですか?

ビデオウォールが市場を主導し、2025年収益の52.02%を占めています。

最も急速に拡大している画面サイズはどれですか?

80インチ超のパネルが最も速い成長を示しており、2031年にかけて6.53% CAGRで前進しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が2031年にかけて最高の地域CAGRである6.68%を記録すると予測されています。

最終更新日: