ホログラフィックディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 11.66 十億米ドル |

| 成長率 (2026 - 2031) | 17.82% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホログラフィックディスプレイ市場分析

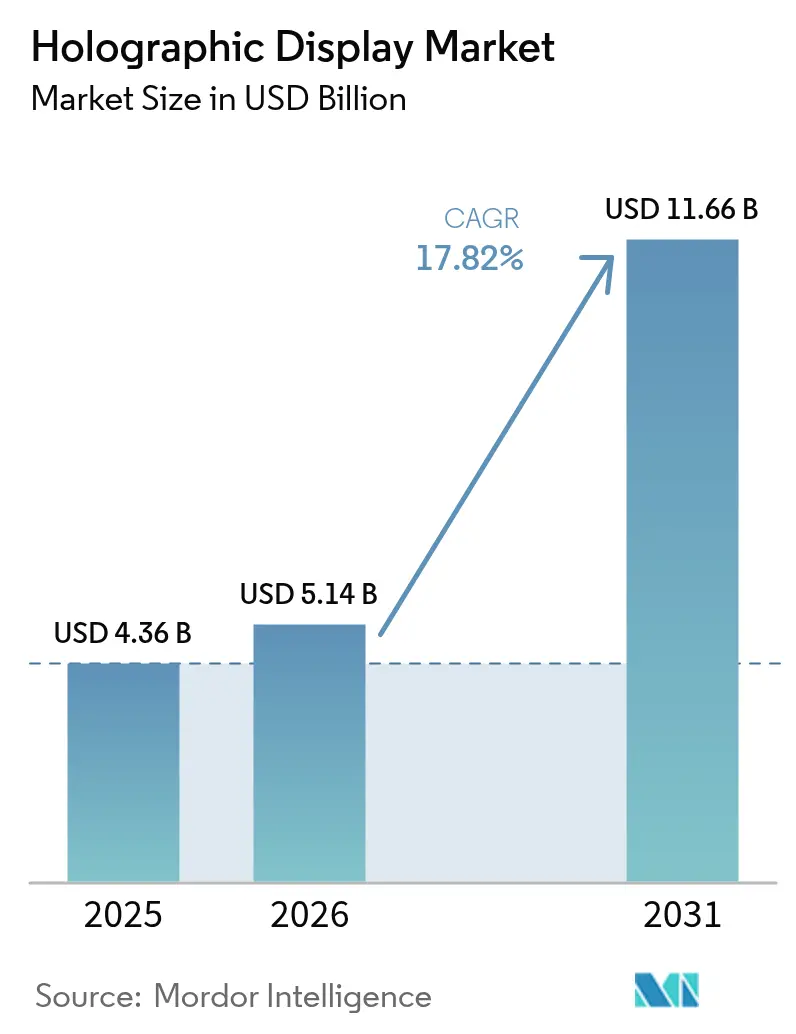

2026年のホログラフィックディスプレイ市場規模は57億1,400万米ドルと推定され、2025年の43億6,000万米ドルから成長し、2031年には116億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.82%で成長します。堅調な需要は、拡張現実ヘッドアップディスプレイを展開する自動車プレミアムブランド、体積型外科手術スイートを導入する米国ティア1病院、360度サイネージを採用する高級小売業者から生じています。これらのユースケースは、マイクロLEDウェーブガイドの歩留まりが改善し、AI駆動のコンテンツエンジンが制作コストを削減するにつれて、研究パイロットから本番展開への決定的な移行を示しています。ドイツおよび中国の自動車メーカーがフロントガラス展開の大部分を占め、米国の医療機関は手術室の計画サイクルを短縮する3Dイメージング購入を加速させています。アジアは生産規模とコンテンツイノベーションをリードし続け、中東の小売セクターは最も急速な地域拡大をもたらしています。光学、コンピューティング、コンテンツ制作の融合が、企業が没入型体験を収益化し、持続的な競争優位性を創出できるエコシステムを支えています。

主要レポートのポイント

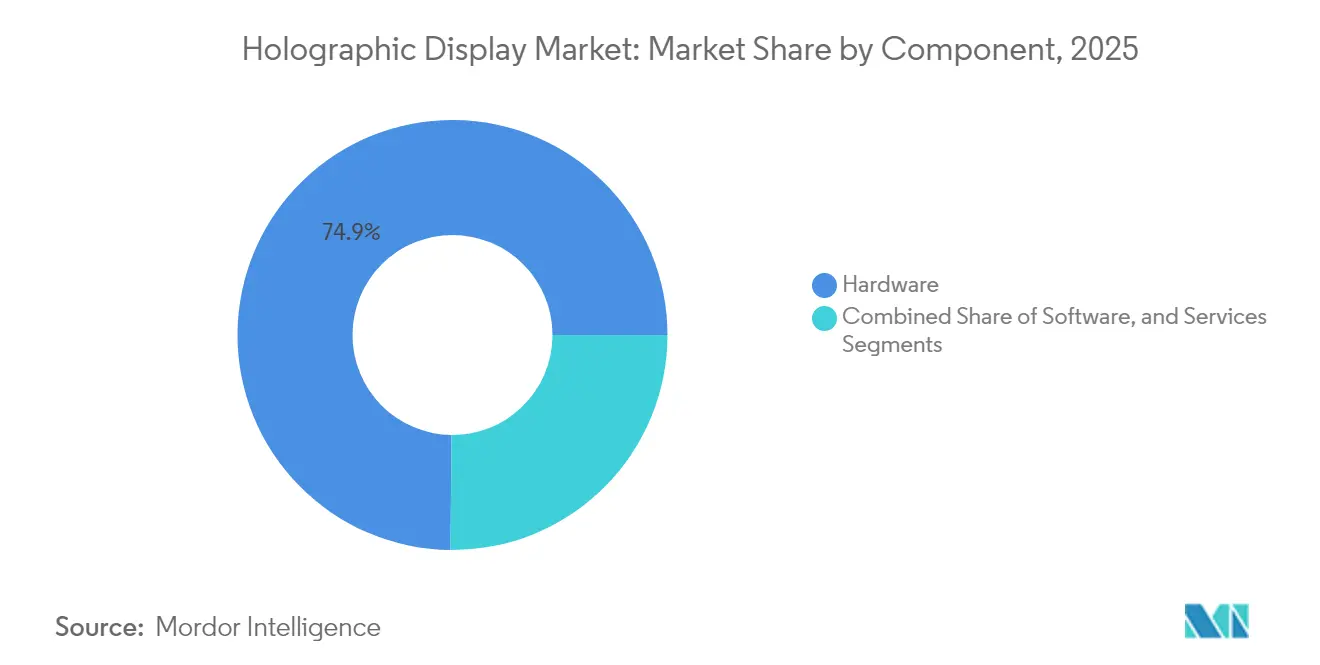

- コンポーネント別では、ハードウェアが2025年のホログラフィックディスプレイ市場シェアの74.85%を占め、サービスは2031年までCAGR 22.32%で成長すると予測されています。

- 技術別では、電気ホログラフィックソリューションが2025年に40.25%の収益シェアでリードし、タッチャブル/空中触覚システムはCAGR 24.05%で拡大すると予測されています。

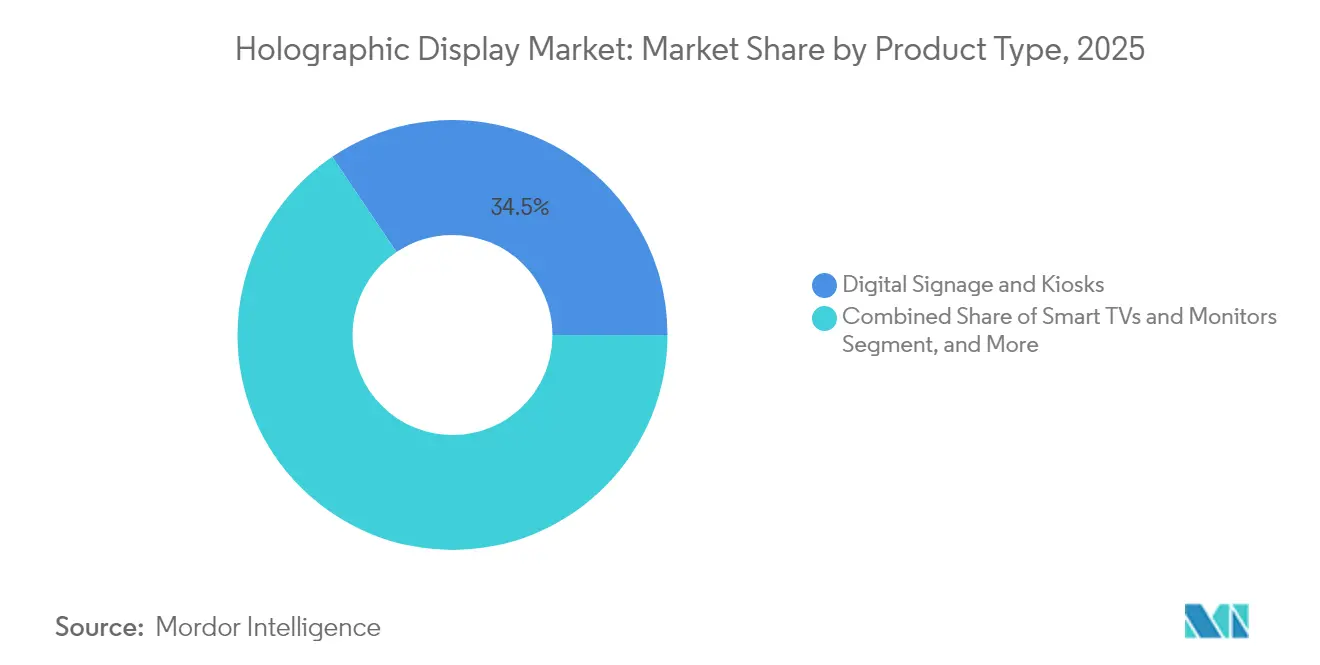

- 製品タイプ別では、デジタルサイネージおよびキオスクが2025年のホログラフィックディスプレイ市場規模の34.45%を占め、医療用スキャナーおよび顕微鏡は2031年までCAGR 24.62%で進展しています。

- エンドユーザー別では、小売・展示用途が2025年に28.75%の収益シェアを占め、医療・医学教育はCAGR 22.85%で成長する見込みです。

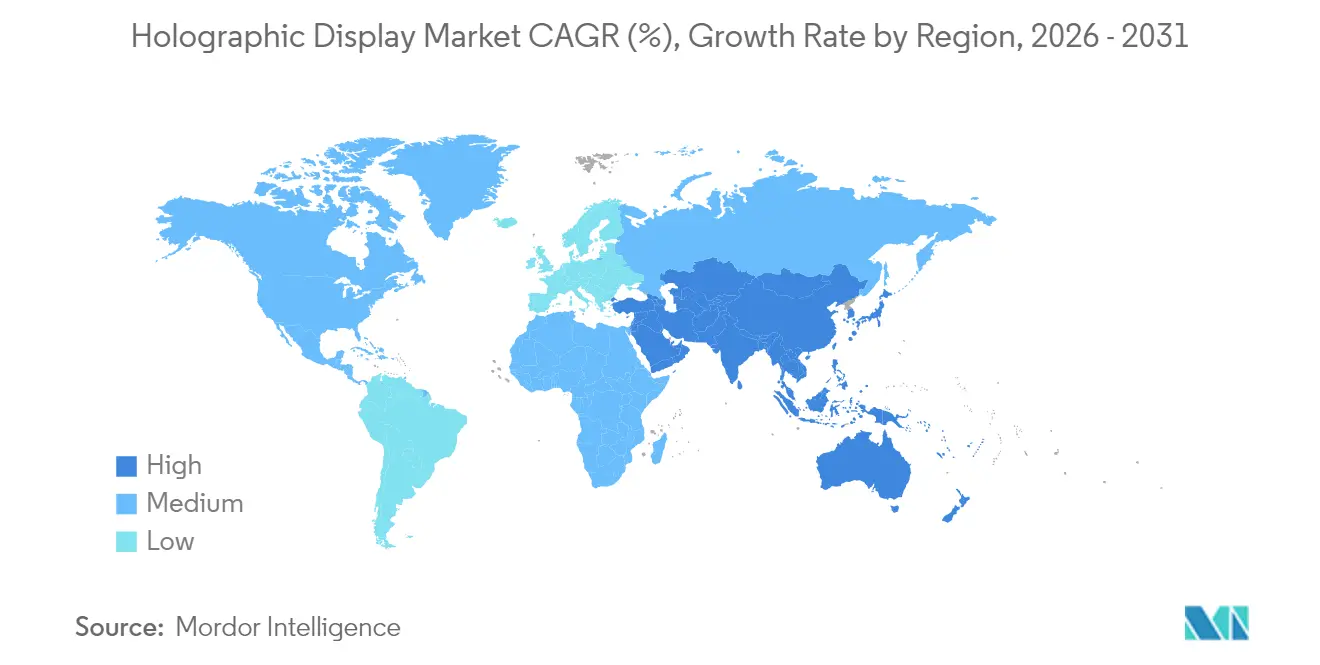

- 地域別では、アジア太平洋が2025年に36.55%の収益を占め、中東は2031年までCAGR 21.18%で最も急速な地域成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホログラフィックディスプレイ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車OEMによる拡張現実ホログラフィックHUDの採用 | +3.20% | ドイツ、中国、北米への波及 | 中期(2~4年) |

| 米国ティア1病院における体積型3D外科計画スイートの展開 | +2.80% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 中東モールの高級小売チェーンによる360°ホログラフィックサイネージへの転換 | +2.10% | 中東、アジア太平洋 | 中期(2~4年) |

| ライブイベントおよびストリーミングプラットフォームによるホログラムコンサートの収益化 | +1.90% | 日本、韓国、グローバル展開 | 長期(4年以上) |

| ホログラフィックサンドテーブルを採用する防衛戦場可視化プログラム | +1.70% | 米国、イスラエル、NATO | 長期(4年以上) |

| AI生成コンテンツエンジンによる3Dホログラム制作コストの低減 | +2.40% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車OEMによる拡張現実ホログラフィックHUDの採用

ドイツの高級ブランドおよび中国の電気自動車ブランドは、プレミアムトリムを差別化し、ドライバーの状況認識を向上させるために、フロントガラス全面ホログラフィックヘッドアップディスプレイを統合しています。CES 2025で披露されたHyundai Mobisのコンセプトは、3つの視聴ゾーンにわたってナビゲーションキュー、アラート、エンターテインメントコンテンツを投影し、Zeissとの共同開発は2027年までの量産を目指しています。市場予測によると、2030年までに700万台の自動車ユニットが出荷され、ダッシュボードの空間を没入型ARキャンバスに変換するとされています。[1]SPIE Europe、「Zeiss、Hyundai Mobisがホログラフィックフロントガラスディスプレイで提携」、optics.org

米国ティア1病院における体積型3D外科計画スイートの展開

病院は腫瘍学、心臓病学、整形外科に真の深度ホログラムを活用しています。RealView ImagingのHOLOSCOPE-iにより、外科医はリアルタイムで3D解剖学を操作でき、計画時間を短縮し手術室のエラーを削減します。臨床研究では、特に非共面放射線治療ビームにおいて、2D手法と比較してホログラフィック計画への61%の選好が示されています。

中東モールの高級小売チェーンによる360°ホログラフィックサイネージへの転換

フラッグシップブティックは、物理的な取り扱いなしにハンドバッグ、ジュエリー、オートクチュールを回転させる独立型体積型ディスプレイを展開しています。地域の高い可処分所得、店内演出への重点、競争力のあるリース料率が採用を加速させ、アジアのモールも追随するよう促しています。

ライブイベントおよびストリーミングプラットフォームによるホログラムコンサートの収益化

日本および韓国のスタジオはパフォーマーを体積的に撮影し、クラブやVR空間に配信します。韓国の研究者が構築したフィールドプログラマブルゲートアレイホログラムプロセッサは、30ミリ秒のレイテンシで4Kホログラムをレンダリングし、チケット購入者が移動なしにリアルなショーを体験できるようにします。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マイクロLEDウェーブガイドの量産不足によるBOMコストの上昇 | -2.90% | グローバル、アジア製造ハブ | 短期(2年以内) |

| レーザー/プラズマ投影電力を制限する目の安全性および光生物学的規制 | -1.80% | 欧州、規制市場への波及 | 中期(2~4年) |

| 日本および韓国のウェーブガイドサプライヤーへの地理的依存がスケーリングを制約 | -1.30% | アジア、北米OEM | 短期(2年以内) |

| EU認証サイクルの長期化による製品ローンチの遅延 | -1.00% | 欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マイクロLEDウェーブガイドの量産不足によるBOMコストの上昇

効率的なウェーブガイドに必要なナノスケールの許容差を達成できるファブは少なく、価格はLCDまたはOLEDの代替品より40~60%高く維持されています。SonyのFull HD OLEDマイクロディスプレイ(0.44型)のサンプル見積もりは260米ドル(40,000円)を超え、コンシューマーデバイスの経済性を制限しています。[2]Sony Semiconductor Solutions、「業界最小ピクセルを持つ0.44型Full HD OLEDマイクロディスプレイ」、sony-semicon.com

目の安全性および光生物学的規制による投影電力の制限

EU規格は許容レーザーエネルギーを制限しており、自動車サプライヤーは光学ディフューザーを追加するか視野角を縮小することを余儀なくされ、コストが上昇し輝度が損なわれます。コンプライアンステストにより開発サイクルが延長され、欧州のベンダーは規制が緩やかな市場の競合他社より遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービス主導の価値を牽引

ハードウェアは2025年の収益の74.85%を占め、ホログラフィックディスプレイ市場を支える空間光変調器、レーザーエンジン、精密光学の資本集約性を強調しています。プロジェクター、光学ウェーブガイド、マイクロディスプレイエンジンはコストドライバーであり続けますが、コンポーネント価格の低下により、ホログラフィックディスプレイ市場規模におけるハードウェアシェアは今十年の終わりまでに緩やかに低下するでしょう。サービスはすでに最も急速な22.32%のCAGRを誇り、企業がターンキー展開、キャリブレーション、ライフサイクルサポート契約を求めているためです。インテグレーションスペシャリストはオンプレミスインストール、クラウドレンダリング、トレーニングをバンドルし、一回限りのデバイス販売を複数年契約に転換しています。医療ネットワークは外科計画スイートの稼働時間を保証するサービスレベル契約を指定し、自動車メーカーは光学システムのアライメントをティア1サプライヤーにアウトソーシングしています。したがって、ホログラフィックディスプレイ市場はハードウェアマージン依存からアタッチドサービスアニュイティへとシフトしています。

並行して、ソフトウェアスタックはリアルタイムレンダリング、AI支援コンテンツ制作、分析を追加し、物理機器の上にサブスクリプション収益を重ねています。このトレンドは、コンテンツ管理プラットフォームが不可欠となったプロジェクションおよびサイネージ産業における以前の移行を模倣しています。体積型ストリーミングが普及するにつれて、帯域幅の最適化とセキュリティパッチがサービス機会をさらに拡大するでしょう。ハードウェアベンダーは現在、内部プロフェッショナルサービスグループを育成するか、システムインテグレーターと提携し、光学、ファームウェア、マネージドコンテンツ間の緊密な結合を確保しています。このアプローチはホログラフィックディスプレイ産業全体でエコシステムのロックインを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:電気ホログラフィックがリード、触覚が加速

電気ホログラフィックアーキテクチャは、成熟した液晶オンシリコンおよび反射型空間光変調器のサプライチェーンにより、2025年に40.25%の収益を獲得しました。安定した歩留まりと確立された設計ツールセットにより、このフォーマットは自動車HUDおよび医療スキャナーの安全な選択肢となり、ホログラフィックディスプレイ市場でのリードを維持しています。一方、触覚空中システムは、開発者がフェーズドアレイ超音波と体積型ビジュアルを組み合わせてユーザーが浮遊するインターフェースを「触れる」ようにするにつれて、CAGR 24.05%を記録しています。ジェスチャーベースの製品回転を可能にする小売ポジウムや無菌インタラクションを可能にする病院ディスプレイが商業的牽引力を示しています。

レーザー/プラズマ投影ソリューションは、屋外ステージショーやダッシュボードの日光条件などの極端な輝度シナリオを対象とし、半透明ウェーブガイドはAR スマートグラスに対応しています。POSTECHが発表したメタサーフェス光学は色収差の補正を助け、色管理を簡素化しデバイスプロファイルをスリム化します。音響およびフォトントラップの研究ラインは効率を再定義する可能性がありますが、商業化は現在の予測期間を超えています。全体として、既存の電気ホログラフィックベンダーは、ホログラフィックディスプレイ市場で急速に台頭する触覚の挑戦者を退けるために、電力、解像度、インタラクションで革新しなければなりません。

製品タイプ別:医療用スキャナーがサイネージを上回る

デジタルサイネージおよびキオスクは、モール、空港、展示会が来場者数を増やすために没入型ビジュアルを求めたことから、2025年の収益の34.45%を占めました。しかし、病院用スキャナーおよび顕微鏡は最高のCAGR 24.62%を記録しており、臨床的検証と償還の勢いを反映しています。医療用スキャナーのホログラフィックディスプレイ市場規模は、2031年までの外科ハブ近代化予算とともに上昇すると予測されています。自動車HUDは、フロントガラス全面オーバーレイがナビゲーションデータをドライバーの自然な視線に移行させるにつれて、2番目に急速なプールを形成しています。CES 2025で実証されたフルカラー、フルFOVのプロトタイプは、フリート展開に向けた光学的準備を確認しています。

スマートテレビ、モニター、スマートフォンは、バッテリー消耗とコンテンツ不足がコンシューマー採用を冷やすため、まだ初期段階にあります。カメラとスマートグラスはより進んでいます。QualcommのSnapdragon AR1は、スマートフォンへの計算オフロードにより低レイテンシホログラムをレンダリングするテザードグラスを可能にします。製造規模が改善するにつれて、ホームエンターテインメントが後にサイネージを上回る可能性があります。現時点では、高価値の医療および自動車の実装がホログラフィックディスプレイ市場内の製品ミックス拡大を主導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療が小売のリーダーシップに迫る

小売・展示会場は2025年に28.75%の収益を占め、ホログラフィックストアフロントを活用してeコマースとの差別化を図っています。エンゲージメント分析では滞在時間が最大40%向上しており、アジアおよび中東のフラッグシップチェーンのROIを強化しています。しかし、医療は22.85%でより急速に成長しており、外科医が手術室時間を短縮する真の深度可視化を重視し、管理者が専門家へのアクセスを改善するリモートコンサルテーションボックスを評価しているためです。

メディアおよびエンターテインメントは、故人または仮想アーティストを複数の会場に同時にライブストリーミングするホログラムコンサートを通じて拡大し続けています。ADASスタックがARダッシュボードに移行するにつれて自動車展開が加速し、防衛ユーザーはミッションリハーサルのための体積型サンドテーブルに投資しています。産業、教育、コンシューマーエレクトロニクスセグメントは遅れをとっていますが、コンポーネントコストが正常化すれば恩恵を受ける位置にあります。これらのパターンは総じて、医療が小売との差を縮め、ホログラフィックディスプレイ市場の共同アンカーエンドマーケットになりつつあることを示しています。

地域分析

アジア太平洋は2025年の収益の36.55%を生み出し、中国の電気自動車ブームと日本のエンターテインメント技術、韓国の半導体エコシステムを活用しています。官民プログラムがマイクロLEDバックプレーンとメタサーフェス光学へのインセンティブを注入し、地域のサプライ優位性を強化しています。アジア太平洋に帰属するホログラフィックディスプレイ市場規模は、東京、ソウル、上海における密度の高い小売展開からも恩恵を受けています。欧州は自動車設計の受注でリードしていますが、輝度制限が成長を抑制しており、Zeiss-Hyundaiのようなコラボレーションがイノベーションパイプラインを維持しています。

北米は、外科的可視化スイートをアップグレードする米国ティア1病院と体積型ミッション計画テーブルを調達する防衛機関に支えられた安定した勢いを示しています。カナダのライブイベントプロモーターはホログラムフェスティバルを試験的に実施し、市場リーチを拡大しています。中東は、ドバイ、リヤド、ドーハの高級モールがブランドストーリーテリングを高める360度ホログラフィックショーケースに多額の投資を行うことで、2031年までに最高のCAGR 21.18%を記録しています。アブダビとNEOMの政府スマートシティ構想がさらなる実験を促進しています。

ラテンアメリカとアフリカは輸入関税と帯域幅の制限により初期段階にとどまっていますが、サンパウロの小売および南アフリカの鉱業可視化におけるパイロットプロジェクトは下流の拡大を示唆しています。しかし、グローバルサプライチェーンは重要なウェーブガイド製造を日本と韓国を通じてルーティングしており、すべての地域を潜在的なボトルネックにさらしています。これはホログラフィックディスプレイ市場全体のステークホルダーがリスク軽減のために注視している要因です。

競合ランドスケープ

約20数社のアクティブなベンダーが参加しており、中程度の断片化をもたらしています。Samsung、Sony、LG、Sharpなどの大手エレクトロニクス企業はディスプレイの専門知識と製造力を活用し、Looking Glass Factory、RealFiction、RealView Imagingなどの純粋プレイヤーはニッチなブレークスルーを追求しています。競争優位性は、SamsungとPOSTECHのメタサーフェスコラボレーションが示すように、光学製造とソフトウェアレンダリングパイプラインを組み合わせた企業に蓄積されます。QualcommのGoogleおよびSamsungとのSnapdragonベースのスマートグラスに向けた提携は、市場投入時間を短縮することを目的としたバリューチェーン横断的なアライアンスを示しています。

特許出願はウェーブガイド設計、フォービエイテッドレンダリング、空中触覚に集中しています。Sonyの最近の開示は、アイウェアフォームファクターに重要な高い回折効率と環境耐久性を約束しています。スタートアップはホワイトスペースを活用しています。RealViewの医療への注力は病院予算を確保し、ナバラ公立大学の弾性ディフューザープロトタイプは新しいインタラクションパラダイムを開きます。業界ウォッチャーは、既存のディスプレイメーカーがIPを確保しスケールアップするために専門光学ハウスを買収するM&Aを予測しています。

政府のR&D助成金と大学スピンオフが別の競争層を追加し、ブレークスルーを商業アリーナに注入しています。結果として生じるエコシステムの複雑さにより、プラットフォームの開放性、標準準拠、チャネルパートナーシップが決定的となります。自動車または医療の設計スロットを早期に確保したステークホルダーは、ホログラフィックディスプレイ産業内で将来の勝者総取りの軌跡を形成する定期収益とデータネットワーク効果を獲得します。

ホログラフィックディスプレイ産業リーダー

MDH Hologram Ltd

Looking Glass Factory Inc.

Provision Holding Inc.

Realview Imaging Ltd

RealFiction Holding AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Samsung ElectronicsとPOSTECHがNature Materials誌にウェーブガイドの色分散を補正するアクロマティックメタレンズ研究を発表し、XRウェアラブルの画像忠実度を向上させました。

- 2025年3月:韓国の研究者が、30ミリ秒のレイテンシで4Kフレームをレンダリングするフィールドプログラマブルゲートアレイホログラムプロセッサを発表し、ライブホログラムコンサートへの道を開きました。

- 2025年1月:Hyundai MobisがCESで初のフロントガラス全面ホログラフィックHUDをデビューさせ、3つの同時ディスプレイゾーンと2027年の生産目標を示しました。

- 2024年10月:ZeissとHyundai Mobisがパノラミック自動車ホログラフィックディスプレイの共同開発に向けたパートナーシップを正式化し、2030年までに700万台を目指しています。

グローバルホログラフィックディスプレイ市場レポートスコープ

ホログラフィックディスプレイは、ガラス光学として知られる特定のコーティングが施されたガラスを通じて、高精細または4Kスクリーンを使用してデジタル素材を反射します。特定の角度に配置されると、ガラス光学は消費者の脳がデジタル情報を三次元として認識させる錯視を生み出します。

ホログラフィックディスプレイ市場は、エンドユーザー(コンシューマーエレクトロニクス、小売、メディアおよびエンターテインメント、軍事・防衛、医療、自動車、その他のエンドユーザー業種)および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードウェア | 空間光変調器(SLM) |

| プロジェクターおよびレーザーエンジン | |

| 光学/レンズモジュール | |

| センサーおよびカメラ | |

| その他 | |

| ソフトウェア | |

| サービス | インテグレーションおよびコンサルティング |

| サポートおよびメンテナンス |

| 電気ホログラフィック |

| タッチャブル/空中触覚 |

| レーザー/プラズマ |

| 半透明 |

| その他の新興技術(音響、フォトントラップ) |

| デジタルサイネージおよびキオスク |

| スマートテレビおよびモニター |

| カメラおよびスマートグラス |

| 医療用スキャナーおよび顕微鏡 |

| HUDおよびフロントガラスディスプレイ |

| スマートフォンおよびタブレット |

| その他 |

| コンシューマーエレクトロニクス |

| 小売および展示 |

| メディア、エンターテインメントおよびライブイベント |

| 医療および医学教育 |

| 自動車および輸送 |

| 軍事、防衛および航空宇宙 |

| 産業および製造 |

| 教育およびトレーニング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | 空間光変調器(SLM) | |

| プロジェクターおよびレーザーエンジン | |||

| 光学/レンズモジュール | |||

| センサーおよびカメラ | |||

| その他 | |||

| ソフトウェア | |||

| サービス | インテグレーションおよびコンサルティング | ||

| サポートおよびメンテナンス | |||

| 技術別 | 電気ホログラフィック | ||

| タッチャブル/空中触覚 | |||

| レーザー/プラズマ | |||

| 半透明 | |||

| その他の新興技術(音響、フォトントラップ) | |||

| 製品タイプ別 | デジタルサイネージおよびキオスク | ||

| スマートテレビおよびモニター | |||

| カメラおよびスマートグラス | |||

| 医療用スキャナーおよび顕微鏡 | |||

| HUDおよびフロントガラスディスプレイ | |||

| スマートフォンおよびタブレット | |||

| その他 | |||

| エンドユーザー別 | コンシューマーエレクトロニクス | ||

| 小売および展示 | |||

| メディア、エンターテインメントおよびライブイベント | |||

| 医療および医学教育 | |||

| 自動車および輸送 | |||

| 軍事、防衛および航空宇宙 | |||

| 産業および製造 | |||

| 教育およびトレーニング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ホログラフィックディスプレイ市場の現在の規模は?

市場は2026年に57億1,400万米ドルであり、2031年までに116億6,000万米ドルに達すると予測されており、CAGR 17.82%を反映しています。

最も急速に成長している地域はどこですか?

中東は、360度ホログラフィックサイネージへの高級小売投資に牽引され、2031年までに最高のCAGR 21.18%を記録しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスはCAGR 22.32%で成長しており、企業がターンキーインテグレーション、メンテナンス、コンテンツ管理サポートを求めているためです。

病院がホログラフィックディスプレイを採用する理由は何ですか?

体積型イメージングは外科計画の精度を向上させ、実物大のリモートコンサルテーションを可能にし、測定可能な臨床成果と幅広い専門家へのアクセスをもたらします。

より広いコンシューマー採用を妨げているものは何ですか?

マイクロLEDウェーブガイドの高い部品表コストと一部地域における厳格なレーザー安全規制が、マスマーケットデバイスの小売価格を高く維持しています。

競合ランドスケープはどの程度断片化していますか?

20社以上のアクティブなプレイヤーが存在し、単一企業が収益の20%を超えることはなく、市場は中程度の断片化を示していますが、パートナーシップ主導の統合の兆候が見られます。

最終更新日: