ヘッドマウントディスプレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

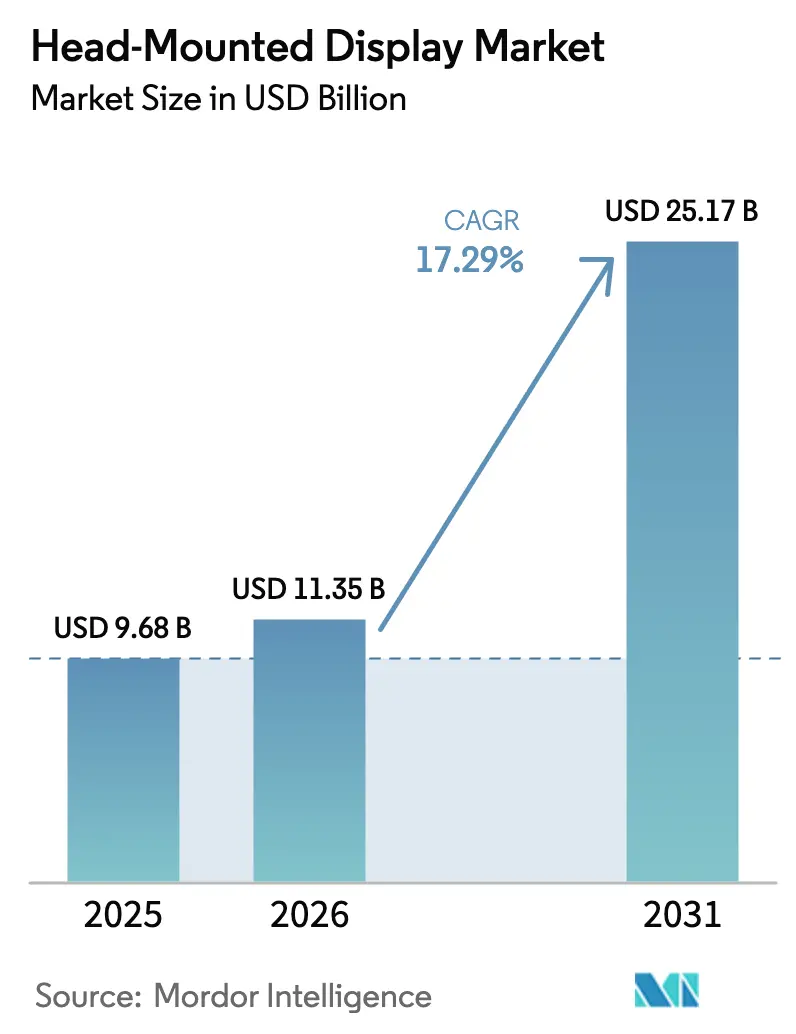

| 市場規模 (2026) | 11.35 十億米ドル |

| 市場規模 (2031) | 25.17 十億米ドル |

| 成長率 (2026 - 2031) | 17.29% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

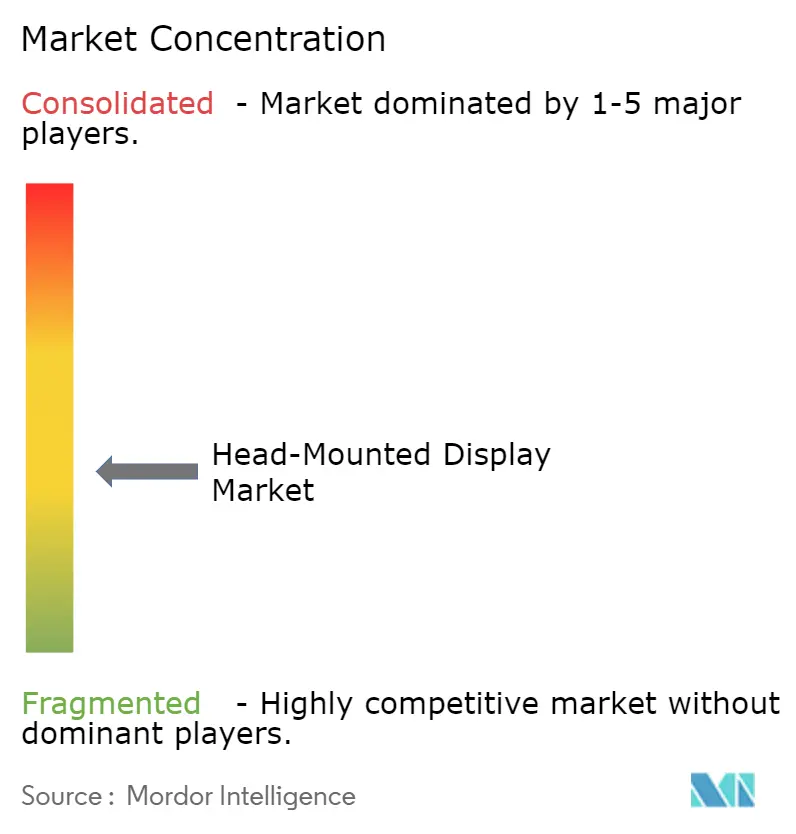

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘッドマウントディスプレイ市場分析

ヘッドマウントディスプレイ市場規模は2026年に114億米ドルと推定され、2025年の97億米ドルから成長し、2031年には252億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率17.29%で拡大します。需要の成長は、防衛近代化予算、医療観光推進施策、および多様な収益源を生み出す産業メタバースプログラムと連動しています。NATOおよびインド太平洋地域の軍における大量展開が、混合現実ヘルメットへの調達を促進する一方、中国OEMによる5Gネイティブアイウェアが非テザード用途を加速させています。eスポーツサブスクリプション、没入型ライブスポーツ、プロフェッショナルトレーニングを中心としたコンテンツエコシステムが、消費者の周期的な慎重姿勢にもかかわらずプレミアム価格帯を維持しています。マイクロOLED、アイトラッキング、フォービエイテッドレンダリングにおけるコンポーネントの進歩が消費電力を低減しフォームファクターの選択肢を拡大し、ヘッドマウントディスプレイ市場がヘルスケア、製造、フィールドサービスのワークフローへ浸透するのを後押ししています。台湾におけるサプライチェーンリスクとEUの新たなコンプライアンス規制が見通しを抑制しているものの、長期的な普及軌道を妨げるには至っていません。

主要レポートのポイント

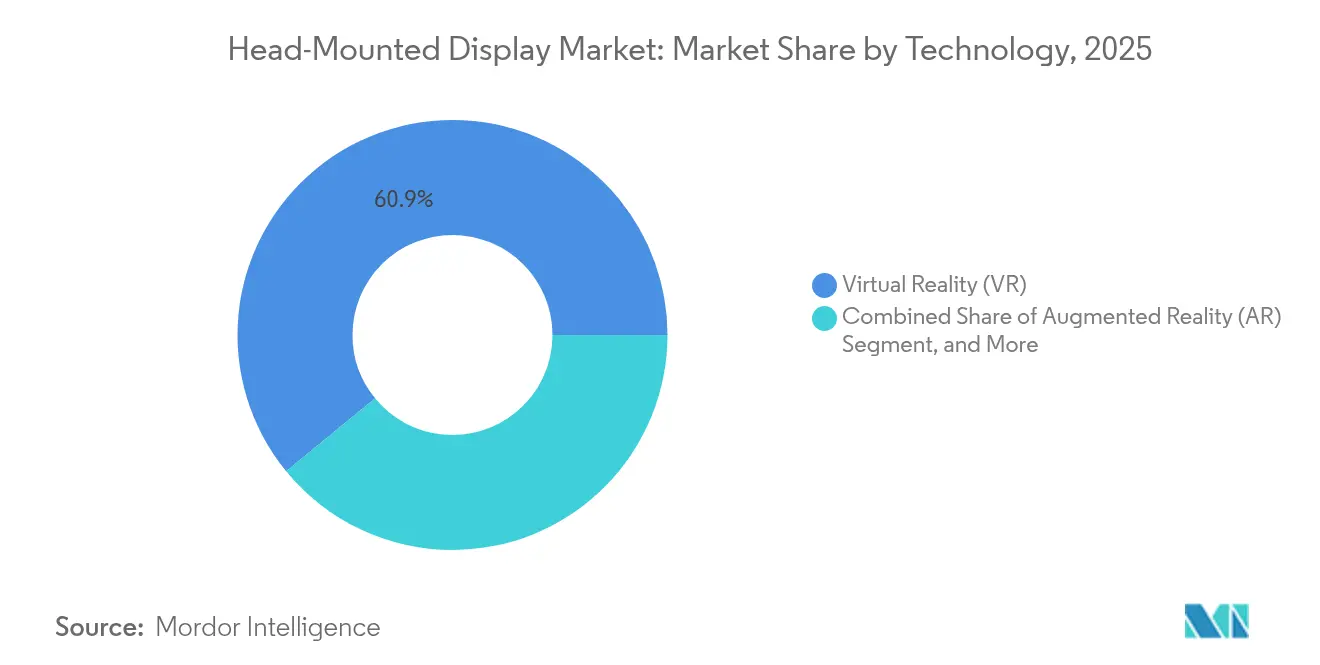

- 技術別では、仮想現実が2025年のヘッドマウントディスプレイ市場シェアの60.92%をリードし、拡張現実は2031年に向けて年平均成長率18.98%で拡大する見込みです。

- 接続性別では、有線システムが2025年に売上の54.12%を占め、無線ユニットは2031年まで年平均成長率21.25%で成長する見通しです。

- 製品タイプ別では、ヘルメット搭載ディスプレイが2025年のヘッドマウントディスプレイ市場規模の76.88%を占め、ウェアラブルグラスは年平均成長率21.78%で拡大しています。

- エンドユーザー別では、消費者向けアプリケーションが2025年の需要の68.95%を占め、エンタープライズおよび産業用途は年平均成長率16.74%で拡大しています。

- アプリケーション別では、ゲーミング・メディア・エンターテインメントが2025年のヘッドマウントディスプレイ市場規模の34.42%を占め、ヘルスケアは年平均成長率20.44%で進展しています。

- 地域別では、北米が2025年の売上の33.12%を獲得し、アジア太平洋地域が2031年に向けて年平均成長率17.64%で最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘッドマウントディスプレイ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混合現実HMD調達を加速させる防衛近代化プログラム | +3.2% | NATO、インド太平洋 | 中期(2〜4年) |

| 外科ナビゲーションHMDを導入する医療観光拠点 | +2.8% | アジア太平洋、中東・アフリカへの波及 | 短期(2年以内) |

| 産業メタバースを可能にする中国OEMの5GネイティブXRヘッドセット | +2.1% | グローバル、中国・東南アジア先行 | 中期(2〜4年) |

| プレミアムVRヘッドセットを支持する北米eスポーツサブスクリプション | +1.9% | 北米、EU | 短期(2年以内) |

| ハンズフリーメンテナンス向けAR HMDを推進するEUデジタル製品パスポート | +1.4% | EU、規制市場 | 長期(4年以上) |

| 没入型来訪者展開を支援するサウジアラビアのギガプロジェクト | +0.8% | 中東、グローバルショーケース | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

混合現実HMD調達を加速させる防衛近代化プログラム

軍の調達サイクルは、軍隊が視覚的拡張機能を防護ヘルメットに組み込むにつれて予算の優先順位を再編しています。米陸軍は2024年にNG-IHPSユニットを2,000台配備し、2027年までに190,618台を目標としており、統合光学機器に1億9,000万米ドルの機会を創出しています。[1]Allyson Park、「陸軍が次世代戦闘ヘルメットを配備」、nationaldefensemagazine.org 一方、Gentexは次世代固定翼ヘルメットに関する米海軍契約を受注し、2025年後半に実戦配備が開始される予定です。[2]Gentex Corporation、「固定翼ヘルメットに関する海軍OTA」、asdnews.com インド太平洋の同盟国もこれらの調達を模倣しており、合同部隊全体で需要を拡大し混合現実の仕様を標準化しています。

外科ナビゲーションHMDを導入する医療観光拠点

タイ、シンガポール、インドの病院はARディスプレイを採用して精密外科パッケージを売り込み、インバウンド医療旅行を促進しています。系統的レビューでは、誤差許容範囲±1mm未満のヘッドマウントナビゲーションを使用した脊椎外科手術の精度向上が示されています。VOSTARSプラットフォームは顎顔面試験において軌道精度100%を達成し、プレミアム施設の価値提案を強化しています。72時間以内の3Dモデル作成により同週中の手術スケジューリングが可能となり、これらの目的地をさらに差別化しています。

産業メタバースを可能にする中国OEMの5GネイティブXRヘッドセット

Xrealは2017年以来約40万台のARグラスを出荷しており、現在はクラウドレンダリングと5Gを組み合わせてローカルの熱的制限を克服しています。199米ドルのBeam Proコントローラーは3DでGoogle Playアプリをストリーミングし、72gのグラスフォームファクターを維持しています。製造業者はこれらのデバイスを現場の品質管理に使用しており、ミリ秒単位のレイテンシ改善によりリモートエキスパートガイダンスが実現可能となっています。

プレミアムVRヘッドセットを支持する北米eスポーツサブスクリプション

Metaの独占ライブスポーツおよびeスポーツバンドルは、競技ゲーマーにハードウェアのアップグレードを促し、主流の普及が頭打ちになる中でもプレミアムセグメントを強化しています。2024年10月のQuest 3Sの価格再設定はクリスマスのダウンロード数を押し上げることができず、2023年比で27%減少しました。しかし、専用eスポーツ視聴者は定期コンテンツとバンドルされた場合に高いヘッドセットコストを受け入れ、ユニット収益を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルコンプライアンスを厳格化するEUのブルーライト放射制限 | -2.3% | EU、規制市場 | 短期(2年以内) |

| 米国小売における高い消費者返品率(サイバーシックネスによる) | -1.8% | 北米、グローバル | 短期(2年以内) |

| 台湾のマイクロOLEDサプライへの地政学的リスク | -1.5% | グローバル | 中期(2〜4年) |

| 終日産業用ARヘッドセットを妨げるバッテリー密度の限界 | -1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウェアラブルコンプライアンスを厳格化するEUのブルーライト放射制限

規制2024/2847は、光学エンジンおよびファームウェアのOTA(無線)更新パイプラインの再設計を必要とするサイバーセキュリティおよびブルーライト規制を追加しています。[3]欧州議会および理事会、「規制2024/2847」、eur-lex.europa.eu 企業は地域ごとのバリアントを避けるためにEU準拠の仕様に標準化しており、近期のエンジニアリング費用と認証リードタイムが増加しています。

高い消費者返品率(米国小売におけるサイバーシックネスによる)

Meta、HTC、Sonyは、60〜95%のユーザーが短時間のVRセッション後にサイバーシックネスを報告するため、返品物流コストの増大に直面しています。実験室研究では、10分以内に65.2%の発生率が記録され、1時間後の離脱率は約50%に達しています。小売業者はデモ時間を制限し、寛大な返金ポリシーを採用しており、これがマージンを侵食し、リピート購入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:VRリーダーシップの中でARが牽引力を獲得

仮想現実は2025年のヘッドマウントディスプレイ市場シェアの60.92%を占め、売上をリードしました。没入型ゲーミングエコシステムと映画スタジオは、ユーザーエンゲージメントを高める完全閉鎖型の世界のためにVRを好みます。拡張現実は規模は小さいものの、年平均成長率18.98%の軌道にあり、産業検査、外科手術、物流向けのコンテキスト対応オーバーレイを追加しています。両者の融合が、モード間のシームレスな切り替えを可能にする拡張現実ツールキットを推進しています。

ARの成長はエンタープライズの実証事例に基づいています。HoloLens 2プロジェクトは製造業とヘルスケアにおいて3年間で177%のROIと760万米ドルの正味現在価値をもたらしました。フォービエイテッドレンダリングとアイトラッキングが計算負荷を軽減し、軽量アイウェアがVRの視覚的忠実度に匹敵することを可能にしています。ヘッドマウントディスプレイ市場はしたがって、VRのエンターテインメント基盤とARの生産性向上の可能性のバランスを取り、技術ミックスを多様化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続性別:無線の勢いがモビリティを再定義

有線ヘッドセットは、4Kパーアイパネルと高度なハプティクスをサポートするPCテザードVRリグの強みにより、2025年に売上の54.12%を維持しました。しかし無線バリアントは、5G、Wi-Fi 7、エッジコンピュートがクラウドレンダリングを可能にするにつれて年平均成長率21.25%を示しています。スタンドアロンデバイスはユーザーをワークステーションから解放し、フィールドメンテナンス、倉庫ピッキング、屋外トレーニングを可能にしています。

無線の急増は、処理をBeam ProとモバイルエッジノードにオフロードするXrealの72gグラスに顕著に表れています。バッテリー密度と熱的上限は依然として摩擦点ですが、年々の進歩により稼働時間が8時間の作業シフトに向けて延長されています。テザードシステムは、高フレームレートとロスレステクスチャが不可欠なフライトシミュレーター、eスポーツアリーナ、建築ビジュアライゼーションにおいてニッチを維持しています。2つの接続モードが共存し、ヘッドマウントディスプレイ市場全体のフットプリントを拡大しています。

製品タイプ別:アイウェアがヘルメットの優位性に挑戦

ヘルメット搭載ユニットは、防衛、航空宇宙、重工業が堅牢な保護を求めるため、2025年に売上の76.88%を占めました。ウェアラブルグラスは、薄型光学系、導波路、マイクロLEDパネルが日常着用レベルまでかさばりを低減するにつれて年平均成長率21.78%で拡大しています。この変化は消費者の美的感覚とエンタープライズの快適性要件に応えるものです。

スマートグラスの熱モデリングは、光学的輝度ではなく放熱が小型化を制限することを示しています。ベンダーはグラファイトヒートスプレッダーと低消費電力ディスプレイを統合し、皮膚接触温度を37℃以下に保っています。ヘルメットセットは、歩兵およびパイロット作戦向けに弾道シールドと混合現実オーバーレイを統合することで関連性を維持しています。このデュアル製品アーキテクチャがヘッドマウントディスプレイ市場内で幅広いアプリケーションスペクトルを維持しています。

コンポーネント別:センサーが戦略的差別化要因として台頭

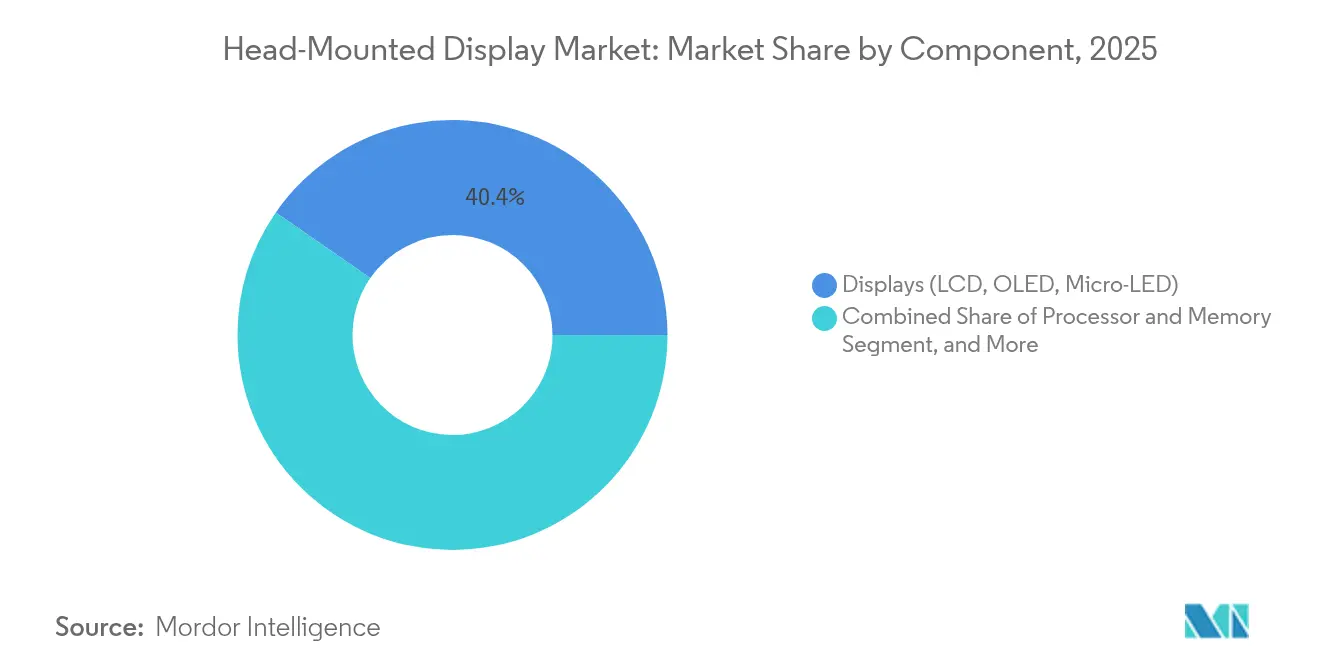

ディスプレイモジュールは2025年に売上の40.35%を生み出しましたが、センサーとアイトラッキングはフォービエイテッドレンダリング、生体認証モニタリング、ハンズフリーインタラクションを解放するにつれて年平均成長率18.24%で上昇しています。プロセッサーの進歩はこれらのセンサーと連携していますが、光学エンジンが依然としてユーザーが知覚する品質を左右しています。

IEEE Spectrumは、眼の解像度限界に近づく60ppd近網膜パネルプロトタイプを報告しています。アイトラッキングにより選択的な高解像度領域が可能となり、GPUサイクルを半分に削減します。Mojo VisionとCY Visionは自動車OEM向けのマイクロLEDヘッドアップディスプレイを追求しており、コンポーネントの突破口が隣接産業に波及することを証明しています。ヘッドマウントディスプレイ市場はしたがって、センサー・ディスプレイ・コンピュートのループを緊密化するサプライヤーに報いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:エンタープライズが消費者ボリュームに追いつく

消費者はゲーミング、ソーシャルVR、ストリーミングを通じて2025年に売上の68.95%を生み出しました。エンタープライズおよび産業セグメントは、デジタルツイン施策とリモートコラボレーションが投資を正当化するにつれて年平均成長率16.74%で拡大しています。企業は定量化可能な生産性を求めており、事例研究では混合現実ワークフローがレガシースクリーンに取って代わる際に製造効率が90%向上し、ヘルスケアの病棟回診時間が30%短縮されることが引用されています。

防衛バイヤーは依然として重要であり、ヘルメット生産ラインを支える複数年にわたるボリュームを確約しています。ヘルスケアプロバイダーは医療観光客を引き付け成果を改善するために外科ナビゲーションARソリューションを採用しています。テーマパークや展示会は、来場者あたりのコストを償却する大規模なヘッドセットフリートを展開しています。これらの多様な需要センターがヘッドマウントディスプレイ市場内の長期的な安定を支えています。

アプリケーション別:ヘルスケアが次の成長波をリード

ゲーミング・メディア・エンターテインメントは2025年の売上の34.42%を形成し、ユーザーを引き付けるコンテンツライブラリへの資金提供を継続しています。年平均成長率20.44%で上昇しているヘルスケアおよびセラピーアプリケーションは、外科手術、リハビリテーション、メンタルヘルスエクスポージャーセラピーのための精密オーバーレイを活用しています。臨床試験はエラー削減と回復改善を確認し、償還の論拠を強化しています。

産業トレーニング、航空宇宙シミュレーション、教育も、言語、数学、職業カリキュラムが没入型教室に移行するにつれて成熟しています。フィールドサービスオーバーレイはリアルタイムの部品識別を可能にし、機械のダウンタイムを短縮します。この多様化がヘッドマウントディスプレイ市場を消費者電子機器の周期的な変動から守っています。

地域分析

北米は、堅調な防衛調達と根付いたゲーミング文化を背景に、2025年に売上の33.12%を占めました。米陸軍のNG-IHPS展開と海軍の固定翼ヘルメット発注がベースライン需要を保証する一方、企業はパイロットプロジェクトをフリート展開へと拡大しています。しかし小売チャネルは、サイバーシックネスが未解決のままであるため返品率の圧力に直面しています。

アジア太平洋地域は2031年に向けて最速の年平均成長率17.64%を記録しています。中国の補助金プログラムと5Gインフラが国内ヘッドセット製造を支え、Xrealの手頃な価格のグラスが製造業と教育における普及を促進しています。タイ、シンガポール、インドの医療観光拠点は国際患者の流入を促進するためにAR外科機器を標準化しています。台湾の半導体シェア63.8%が同島を重要なサプライヤーとして位置づけていますが、地政学的緊張がコンティンジェンシープランニングコストをもたらしています。

ヨーロッパは規制が厳しいながらも機会に富んだ市場環境を呈しています。デジタル製品パスポートとサイバーセキュリティ法が製造業者に認証コストを負担させながらARメンテナンスツールの展開を促しています。ドイツ、フランス、英国は自動車組立とNHSトレーニングに混合現実を採用しています。中東はNEOMとQiddiyaを通じて注目を集めており、前例のない規模で没入型来訪者体験を試験しています。南米は遅れをとっていますが、ブラジルはeスポーツの人気を活用してVRカフェやアーケードを拡大し、ヘッドマウントディスプレイ市場に漸進的なボリュームをもたらしています。

競合環境

競争は中程度であり、Meta、Microsoft、Sony、Apple、SamsungがVarjo、HTC、Xrealと競合しています。Metaはコンテンツフライホイールを維持するために拡張現実の研究開発に650億米ドルを投資した一方、AppleのVision Proプログラム(330億米ドル)はプレミアム空間コンピューティングを標的としています。Microsoftは二桁のROIを記録するHoloLensサービスバンドルを通じてエンタープライズの忠誠心を維持しています。

垂直統合が激化しています。Metaはカスタムシリコン、光学系、オペレーティングシステムを設計して部品表コストを削減しユーザーをプラットフォームに囲い込んでいます。Appleはマイクロ OLEDの調達から自社開発のR1チップセットまでサプライチェーンを管理しています。Sonyはプレイステーションネットワークのシナジーを活用し、Varjoは航空宇宙シミュレーター向けのサブ弧分解像度に注力しています。新興参入者はニッチ戦略を活用しており、Xrealは低コストハードウェアとクラウドコンピューティングを組み合わせ、Mojo Visionは自動車HUD向けのマイクロLEDモジュールを供給しています。

2024年以降の戦略的動向はポートフォリオ拡大を示しています。Gentexのヘルメット契約が防衛エンゲージメントを固定しています。HTCのVive Focus Visionは中級ゲーミング向けにカラーパススルーとアイトラッキングを追加しています。ParadromicsはNEOMと脳コンピューターインターフェース研究でチームを組み、ニューロアダプティブインターフェースの到来を予告しています。企業がヘッドマウントディスプレイ市場内の長期的なコスト構造を守るために光学IPとセンサーファブを確保するにつれて、合併とコンポーネントパートナーシップが予想されます。

ヘッドマウントディスプレイ産業リーダー

Sony Corporation

Zebra Technologies Corporation

Oculus VR LLC(Meta Platform Technologies)

Magic Leap, Inc.

Varjo Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:サウジアラビアのNEOMがParadromicsと提携し、脳コンピューターインターフェース卓越センターを設立。

- 2025年1月:Meta Quest 3Sは年末商戦の需要を押し上げることができず、アプリのダウンロード数が前年比27%減少。

- 2024年11月:Gentexが次世代固定翼ヘルメットに関する米海軍契約を受注し、2025年後半に配備予定。

- 2024年9月:Metaが299米ドルのQuest 3SとOrion ARグラスプロトタイプを発表。

グローバルヘッドマウントディスプレイ市場レポートの調査範囲

ヘッドマウントディスプレイ(HMD)は、ヘッドマウントを介してユーザーの片目または両目の正面に直接配置されるデバイスです。この設定により、デジタルコンテンツをユーザーの視野に重ね合わせることができます。本調査は、世界各地のさまざまなプレイヤーによるヘッドマウントディスプレイタイプの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長促進要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。

ヘッドマウントディスプレイ市場は、技術(AR、VR、XR)、接続性(有線(テザードHMD)、無線(スタンドアロンHMD))、アプリケーション(航空宇宙・防衛、ゲーミング、メディア・エンターテインメント、ヘルスケア・医療機器、教育、その他)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 拡張現実(AR) |

| 仮想現実(VR) |

| 拡張・混合現実(XR) |

| 有線(テザード) |

| 無線(スタンドアロン) |

| ヘルメット搭載ディスプレイ |

| ウェアラブルグラス/アイウェア |

| プロセッサーおよびメモリ |

| センサー(IMU、アイトラッキング) |

| ディスプレイ(LCD、OLED、マイクロLED) |

| コントローラーおよびカメラ |

| 消費者 |

| エンタープライズおよび産業 |

| 商業(テーマパーク、映画館) |

| 軍事・防衛 |

| ヘルスケア |

| ゲーミング、メディア・エンターテインメント |

| 航空宇宙・防衛トレーニング |

| 外科ナビゲーションおよびセラピー |

| 教育および人材育成 |

| フィールドサービスおよびメンテナンス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 技術別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 拡張・混合現実(XR) | |||

| 接続性別 | 有線(テザード) | ||

| 無線(スタンドアロン) | |||

| 製品タイプ別 | ヘルメット搭載ディスプレイ | ||

| ウェアラブルグラス/アイウェア | |||

| コンポーネント別 | プロセッサーおよびメモリ | ||

| センサー(IMU、アイトラッキング) | |||

| ディスプレイ(LCD、OLED、マイクロLED) | |||

| コントローラーおよびカメラ | |||

| エンドユーザー別 | 消費者 | ||

| エンタープライズおよび産業 | |||

| 商業(テーマパーク、映画館) | |||

| 軍事・防衛 | |||

| ヘルスケア | |||

| アプリケーション別 | ゲーミング、メディア・エンターテインメント | ||

| 航空宇宙・防衛トレーニング | |||

| 外科ナビゲーションおよびセラピー | |||

| 教育および人材育成 | |||

| フィールドサービスおよびメンテナンス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ヘッドマウントディスプレイ市場の現在の規模は?

市場は2026年に114億米ドルであり、2031年までに252億米ドルに達すると予測されています。

最も成長が速い技術セグメントはどれですか?

拡張現実は2031年まで年平均成長率18.98%で最も成長が速いセグメントです。

なぜ無線ヘッドセットが普及しているのですか?

5Gとエッジコンピューティングがテザリングの制約を取り除き、モバイルトレーニング、フィールドサービス、クラウドレンダリングアプリケーションを可能にし、無線ユニットの年平均成長率21.25%を牽引しています。

ヨーロッパにおける規制変更はベンダーにどのような影響を与えていますか?

EUの新たなサイバーセキュリティおよびブルーライト規制はエンジニアリングコストと市場投入までの時間を増加させていますが、デジタル製品パスポート要件を満たすためのARメンテナンスツールへの需要も刺激しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、5G投資、製造業での普及、医療観光との統合により、年平均成長率17.64%で最も強い軌道を示しています。

消費者の広範な普及を制限する要因は何ですか?

サイバーシックネスが高い返品率につながっており、コンテンツの拡大にもかかわらずプレミアム価格が主流の購買層にとって依然として障壁となっています。

最終更新日: