ビデオコンテンツマーケティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.88 十億米ドル |

| 市場規模 (2031) | 25.18 十億米ドル |

| 成長率 (2026 - 2031) | 14.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオコンテンツマーケティングサービス市場分析

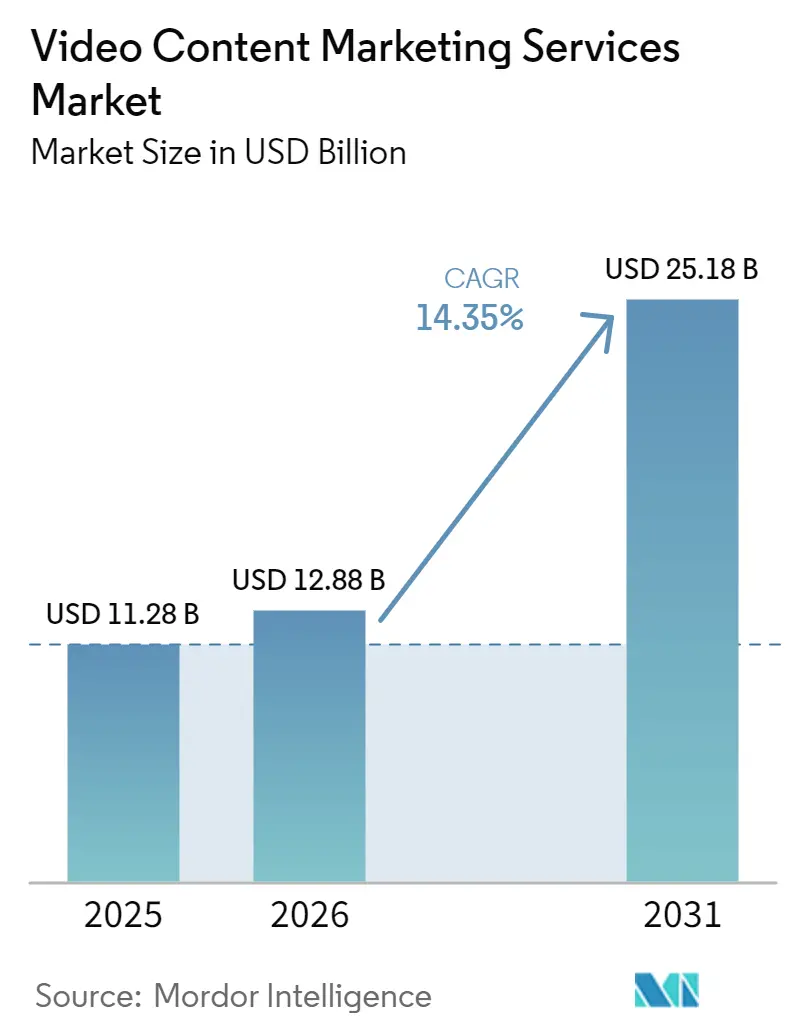

ビデオコンテンツマーケティングサービス市場規模は2025年に111億8,000万USDと評価され、2026年の128億8,000万USDから2031年には251億8,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは14.35%です。予算配分はビデオファーストプログラムへとシフトしており、従来のフォーマットから離れ、マネージドプロダクション、編集、最適化、配信サービスへと支出が移行しています。AIアシスト型ワークフローのエンタープライズ採用はアウトプット能力を高めていますが、同時にブランドコントロール、レビュー規律、デリバリー品質を維持できるプロバイダーの価値も高めています。ショートフォームのモバイルネイティブフォーマットは、ソーシャルディスカバリー、リテールメディア配置、迅速なキャンペーン更新ニーズに適合しているため、引き続き需要を形成しています。グローバルホールディングカンパニー、コンサルタンシー主導の企業、プラットフォームネイティブのスペシャリストがサービスラインをまたいで競合する一方、中小規模のスタジオも価格設定と実行の深度に影響を与えており、競争は激化しています。コンテンツ量の増加を明確な商業的成果に結びつけようとするバイヤーに対し、プロダクションのスケールとアナリティクス、ローカライゼーション、ガバナンスサポートを組み合わせられるプロバイダーに最大の機会が残っています。

主要レポートのポイント

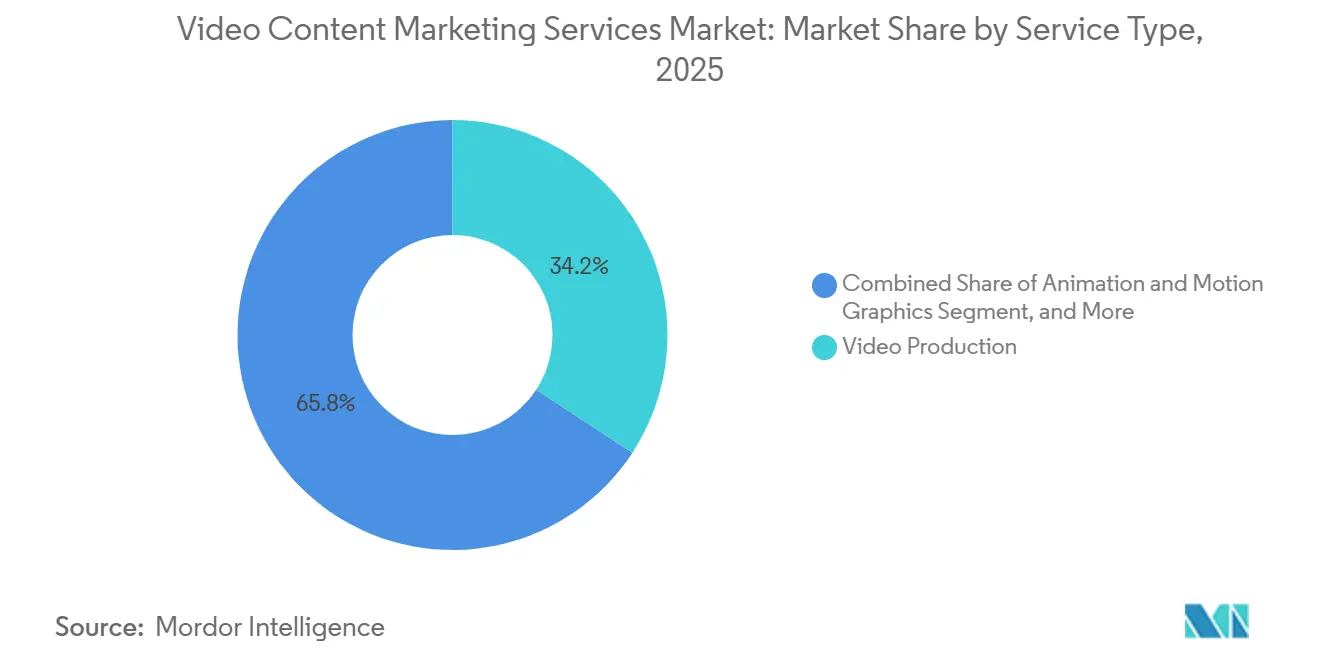

- サービスタイプ別では、ビデオプロダクションが2025年のビデオコンテンツマーケティングサービス市場シェアの34.22%を占め、アニメーション・モーショングラフィックスは2031年までに16.12%のCAGRで拡大すると予測されています。

- ビデオタイプ別では、ブランドストーリーテリングおよびプロモーション動画が2025年に29.56%のシェアを占め、説明動画は2031年までに15.89%のCAGRで成長すると予測されています。

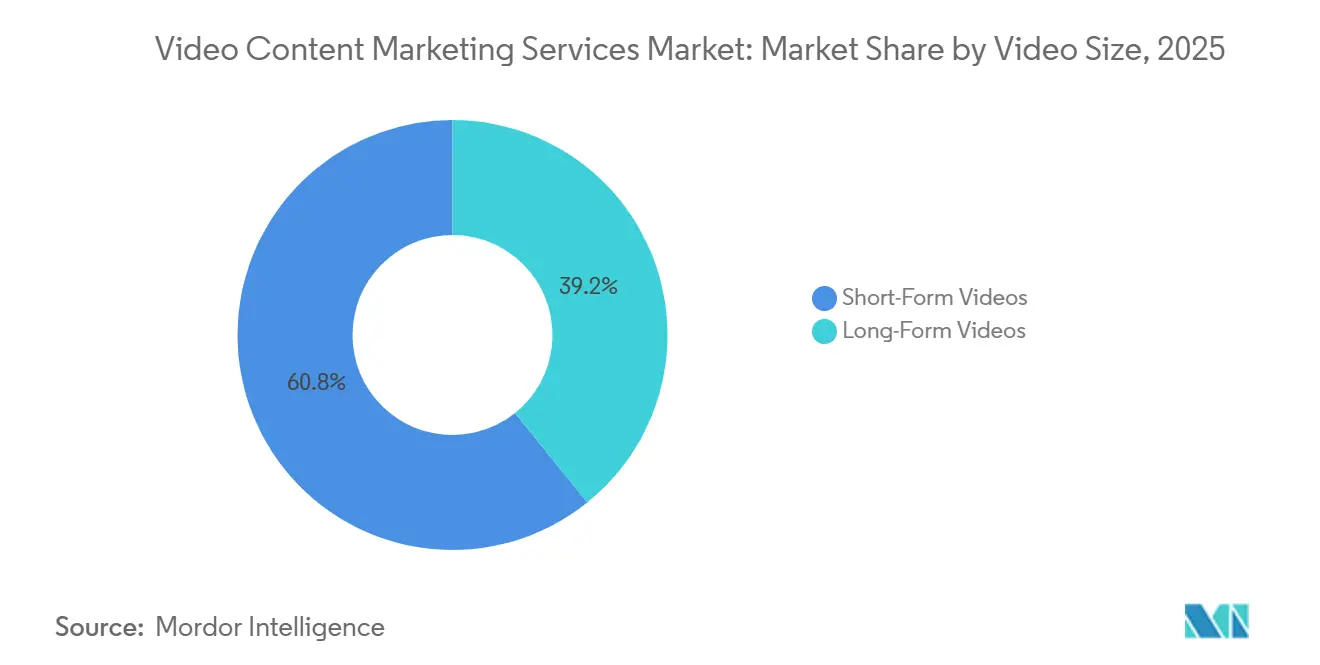

- ビデオサイズ別では、ショートフォーム動画が2025年のビデオコンテンツマーケティングサービス市場規模の60.77%のシェアを占め、2031年までに16.56%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年に24.38%のシェアを占め、ITおよび通信は2031年までに16.68%のCAGRで成長すると予測されています。

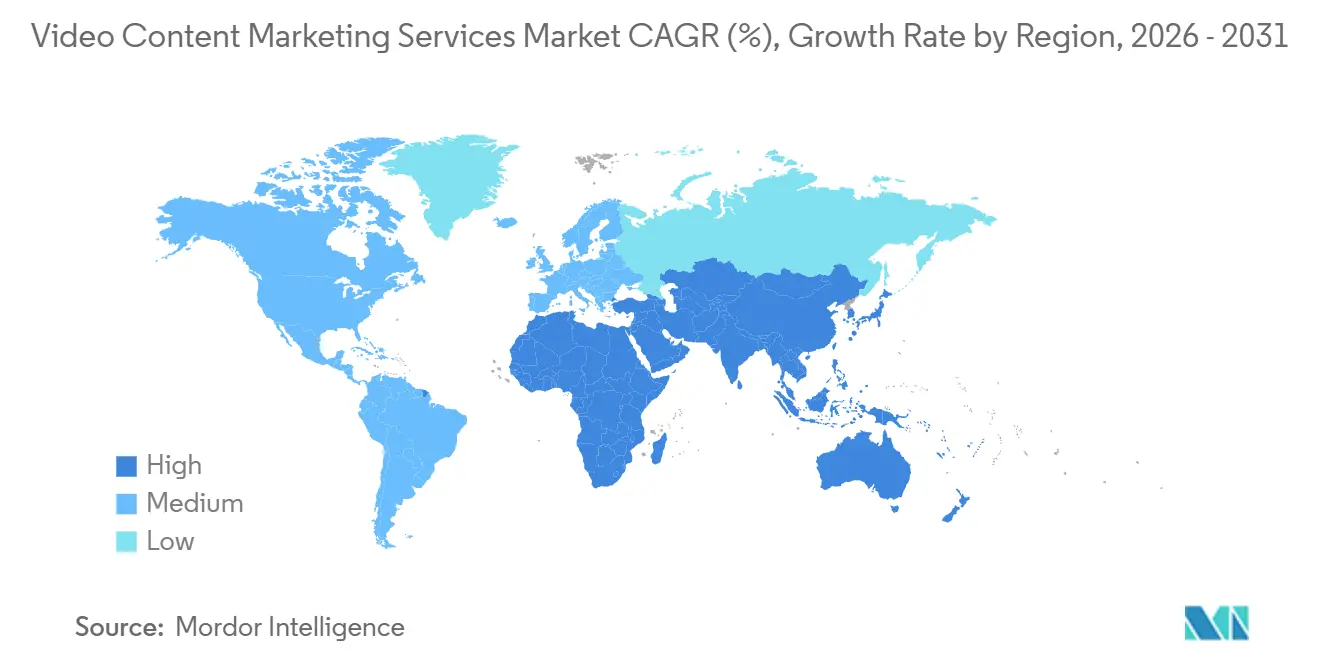

- 地域別では、北米が2025年に34.56%の収益シェアを占めましたが、アジア太平洋地域は16.52%という最高の地域CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ビデオコンテンツマーケティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ショートフォーム動画予算の再配分の増加 | +3.2% | 北米とアジア太平洋地域を中心にグローバル | 短期(2年以内) |

| AIアシスト型プロダクションおよびバージョニングに対するエンタープライズ需要の増大 | +2.8% | 主に北米とヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| クリエイター主導および従業員主導のビデオキャンペーンの拡大 | +2.1% | 北米、アジア太平洋地域、南米が高水準でグローバル | 短期(2年以内) |

| B2B教育、製品デモ、ウェビナー再利用へのビデオ活用の増加 | +1.8% | 北米とヨーロッパ、アジア太平洋地域での新興トラクション | 中期(2〜4年) |

| ショッパブルビデオおよびリテールメディアビデオワークフローの成長 | +1.4% | 北米、アジア太平洋地域を中心にヨーロッパへの波及 | 中期(2〜4年) |

| 中堅市場拡大に向けたAIダビングおよび多言語ローカライゼーションの加速 | +1.1% | アジア太平洋地域とヨーロッパの多言語市場が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ショートフォーム動画予算の再配分の増加

ショートフォーム動画は、ビデオコンテンツマーケティングサービス市場において、補助的な戦術からソーシャルおよびパフォーマンス計画の中心へと移行しました。Wistiaは、2026年に世界のマーケティング予算の57%がショートフォーム動画の専用予算項目を含み、60秒未満の動画は他のコンテンツフォーマットと比較してインプレッションあたり2.5倍のエンゲージメントを生み出したと報告しています。[1]Wistia Inc.、「State of Video 2025、ビジネスビデオベンチマークとトレンド」、Wistia、wistia.comこのシフトはアウトソーシング需要を高めています。なぜなら、プラットフォームネイティブのショートフォームプログラムには、多くの社内チームが大規模に維持できない繰りしの編集、複数のアスペクト比、頻繁な更新サイクルが必要だからです。IABは、米国のソーシャルビデオ支出が2026年に13%増加したと述べており、継続的なマネージド実行に依存するフォーマットへの予算移行のペースを確認しています。ブランドが1つのソースアセットから4〜6つのプラットフォーム固有のカットを作成するにつれて、コンテンツを効率的にバージョニング、最適化、配信できるプロバイダーが、ビデオコンテンツマーケティングサービス市場においてより多くの継続的な業務を獲得しています。

AIアシスト型プロダクションおよびバージョニングに対するエンタープライズ需要の増大

エンタープライズバイヤーは、ビデオコンテンツマーケティングサービス市場においてAIアシスト型ワークフローを活用し、人員増加に見合わないアウトプット拡大を実現しています。GoldcastとRedpointは、2025年にB2Bマーケターの89%とC-suiteエグゼクティブの94%がビデオを戦略にとって重要と見なし、約75%がビデオプロダクション予算を増加させていたことを明らかにしました。[2]Goldcast and Redpoint Ventures、「The 2025 State of AI in B2B Video Marketing」、Goldcast、goldcast.io高度なAIビデオ戦略を使用している組織は、ビデオ制作アウトプットを増加させる可能性が4.5倍高く、CIOの77%がAI強化ビデオプロダクションソリューションに対してプレミアムを支払う意向を示しました。この需要は、自動化のみを販売するのではなく、AIジェネレーションと承認ワークフロー、ブランドコントロール、アウトプット品質チェックを組み合わせるサービスプロバイダーに報いています。その結果、エンタープライズ契約がスピード、バージョニング、ガバナンスをまとめて重視する市場環境が生まれています。

クリエイター主導および従業員主導のビデオキャンペーンの拡大

クリエイター主導および従業員主導のフォーマットは、ビデオコンテンツマーケティングサービス市場においてバイヤーが調達するものを再形成しています。マーケターはスタジオ制作のブランドアセットのみに頼るのではなく、より自然なビデオフォーマットを中心としたクリエイターのソーシング、コンテンツガバナンス、有料増幅、パフォーマンスサポートをますます求めています。Dentsuは2026年のメディアトレンドレポートで、ビデオ効果において純粋な視聴量よりも注目の質が重要であると述べており、クリエイターネイティブな視聴環境の役割を強化しています。[3]Dentsu Group Inc.、「2026 Media Trends、Human Truths in the Algorithmic Era」、Dentsu、insight.dentsu.comこの変化はバリューチェーンを分離しており、多くのキャンペーンモデルにおいてクリエイター管理と増幅が純粋なプロダクション業務よりも速く拡大しています。このモデルが拡大するにつれて、クリエイターネットワークとメディアアクティベーション能力を持つプロバイダーが、プロダクションのみを提供する企業よりも需要の大きなシェアを獲得しています。

B2B教育、製品デモ、ウェビナー再利用へのビデオ活用の増加

B2Bチームは、ビデオコンテンツマーケティングサービス市場全体で教育、デモ、ウェビナーの再利用にビデオをより積極的に活用しています。1つの長いウェビナーが現在、デモクリップ、短いソーシャルアセット、FAQスニペット、セールスイネーブルメント素材に一般的に変換されてり、これにより一度限りのプロジェクト業務ではなく繰り返しのサービス需要が増加しています。GoldcastとRedpointは、ビデオプロダクションにAIを成功裏に適用したB2Bチームの90%が再利用から始めたことを発見しており、このワークフローがスケールされたビデオプログラムの実践的な入口となっていることを示しています。Adobeは2026年4月にGenStudio for Content Marketingを導入し、ロングフォームアセットをキャンペーン対応のデリバティブに変換するツールでこの運用モデルを強化しました。このパターンは、製品デモライブラリが長い購買サイクルにわたってパイプラインの動き、オンボーディング、顧客コミュニケーションに影響を与えるソフトウェアおよびITカテゴリーで特に重要です。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウォールドガーデン全体にわたる持続的なROIアトリビューションのギャップ | -1.8% | マルチプラットフォーム購買が標準である北米とヨーロッパで最も深刻なグローバル | 中期(2〜4年) |

| デリバリーの複雑性を高める大量クリエイティブ更新要件 | -1.2% | プラットフォームネイティブのバージョニング需要が最も高い北米とアジア太平洋地域で特に顕著なグローバル | 短期(2年以内) |

| AIディスクロージャーおよびシンセティックメディアコンプライアンス規則の厳格化 | -0.9% | ヨーロッパ、北米 | 短期(2年以内) |

| オーガニックリーチの予測可能性を低下させるプラットフォームアルゴリズムの変動 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウォールドガーデン全体にわたる持続的なROIアトリビューションのギャップ

持続的なROIアトリビューションのギャップは、ビデオコンテンツマーケティングサービス市場における支出の近期的な抑制要因であり続けています。大手プラットフォームは依然として別々のシステムでエクスポージャーとコンバージョンを測定しており、複数のチャネルが同じ販売のクレジットを主張し、クロスチャネル評価を複雑にしています。これにより、エージェンシーやサービスプロバイダーがアッパーファネルビデオの完全な価値を財務・調達チームに証明することが難しくなっています。実際には、この問題は成果ベースの価格設定への信頼を低下させ、コンテンツ量だけで正当化されるレベルを下回る契約規模を維持する可能性があります。より強力なアナリティクス、テストフレームワーク、測定ガバナンスを持つプロバイダーは、クライアントがROIをより厳しく精査する中でマージンを守るためにより有利な立場にあります。

デリバリーの複雑性を高める大量クリエイティブ更新要件

大量クリエイティブ更新要件は、ビデオコンテンツマーケティングサービス市場全体でデリバリーの複雑性を高めています。クリエイティブバージョンが頻繁に更新されない場合、特にブランドがTikTok、Meta、YouTube、LinkedIn、コネクテッドTVにわたって同時プログラムを実行している場合、ショートフォームキャンペーンはパフォーマンスを急速に失います。これにより、各アクティブキャンペーンに必要なプロダクション、編集、キャプション作成、権利管理、コンプライアンスレビューの量が増加します。また、単一のパートナーが常に必要なスピードですべてのバージョニングニーズを吸収できるわけではないため、一部のエンタープライズクライアントをモジュール型ベンダーネットワークへと押し進めています。アスペクト比、ローカライズされたキャプション、メタデータパッケージングを自動化するプロバイダーは、ユニットエコノミクスを損なうことなくこのワークロードを管理するためにより強い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ビデオプロダクションが収益を支え、アニメーションが最速成長

ビデオプロダクションは2025年のビデオコンテンツマーケティングサービス市場規模の34.22%を占め、最大のサービスカテゴリーとしての地位を維持しました。この地位は構造的なものであり、戦略、SEO、配信、プロモーション業務はすべて出発点のアセットとしてプロダクションアウトプットに依存しています。ライブキャプチャ、編集、ポストプロダクションは商業ビデオプログラムから除外することが依然として困難であるため、このセグメントはエンタープライズ、エージェンシー、ダイレクトブランドの支出を引き続き引き付けました。同時に、AIアシスト型ツールは一部の定型的なプロダクション作業のコストを削減しており、プロバイダーが基本的な実行の価格設定とプレミアム業務の差別化を行う方法を変えています。

アニメーション・モーショングラフィックスは、ビデオコンテンツマーケティングサービス市場において2031年までに16.12%のCAGRで成長すると予測されており、最も成長の速いサービスタイプとなっています。SaaS、ヘルスケア、その他の規制されたカテゴリーが複雑なライブアクション撮影に頼ることなく明確にコミュニケーションするためにアニメーション説明動画や製品ビジュアルが役立つため、需要が高まっています。戦略・コンサルティング、コンテンツのアイデア創出・脚本作成、ビデオSEO、配信・プロモーションも、バイヤーが単発プロジェクトではなく常時稼働型サービス契約へと移行するにつれて拡大しています。このシフトは、ビデオコンテンツマーケティングサービス産業が、クリエイティブアウトプットのみを販売するのではなく、プロダクションと発見可能性、再利用、キャンペーン管理を組み合わせるプロバイダーに報いていることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビデオタイプ別:ブランドストーリーテリングがシェアを維持し、説明動画が最速成長

ブランドストーリーテリングおよびプロモーション動画は、2025年のビデオコンテンツマーケティングサービス市場において29.56%のシェアを占め、最大のビデオタイプとなりました。その持続力は、コネクテッドTV、YouTube、プログラマティックビデオ配置にわたるブランドエクイティへの継続的なエンタープライズ支出から来ています。このフォーマットは、長い購買サイクルにわたってブランドアイデンティティを表現し、想起を構築するという主要な役割を担っているため、引き続き重要です。Dentsuは2025年に、注目の質が最適化された場合、ショートフォームを含むデジタルビデオが地上波テレビに匹敵する複数年にわたるブランド構築効果をもたらす可能性があると報告しました。

説明動画は、ビデオコンテンツマーケティングサービス市場において2031年までに15.89%のCAGRで成長すると予測されており、最も成長の速いビデオタイプとなっています。企業が複雑な製品アイデアを、セールス、マーケティング、カスタマーサクセスにわたって機能するシンプルなアセットに落とし込む必要がある場所で成長が最も強くなっています。製品デモ動画とチュートリアルフォーマットも、オンボーディング、サポート削減、製品採用をサポートするため拡大しています。このミックスは、ビデオコンテンツマーケティングサービス市場が長期的なブランドストーリーテリングと実際のバイヤーの質問に答える高実用性フォーマットのバランスを取っていることを示しています。

ビデオサイズ別:ショートフォームが予算を支配し最速で加速

ショートフォーム動画は2025年のビデオコンテンツマーケティングサービス市場シェアの60.77%を占め、ビデオサイズの中で最も明確なリードを示しました。その優位性は、TikTok、Instagramリール、YouTubeショートがショートでモバイルネイティブな配信を優先しているため、プラットフォームの設計と広告主の行動の両方を反映しています。Wistiaは、2025年のベンチマーク調査において、60秒未満の動画が平均85%の完了率とロングフォームと比較して47%多くのシェアを記録したと述べています。小売、消費財、美容ブランドは、製品発見、季節的なプッシュ、高頻度でのクリエイタースタイルのコンテンツをサポートするため、このフォーマットに大きく偏り続けています。

ショートフォーム動画はまた、ビデオコンテンツマーケティングサービス市場において2031年までに16.56%のCAGRで拡大すると予測されており、最も成長の速いサイズセグメントでもあります。ショートフォーム広告インベントリへのプラットフォーム投資とショッパブル配置の普及が引き続きそのペースを支えています。ロングフォーム動画は、特にコンバージョン前により多くの教育と信頼構築を必要とするB2B購買において、検討段階で依然として重要です。2つのフォーマット間のバランスにより、ビデオコンテンツマーケティングサービス産業は迅速な更新実行と深いファネルコンテンツ計画の両方に結びついています。

エンドユーザー産業別:小売が収益を支え、ITおよび通信が全業種を上回る成長

小売・Eコマースは2025年のビデオコンテンツマーケティングサービス市場において24.38%のシェアを占め、最大のエンドユーザーグループとしての地位を維持しました。このセグメントがリードしているのは、ビデオがブランド認知だけでなく、製品発見とコンバージョンにより近い位置に置かれるようになったためです。リテールメディアネットワークは、オンサイト、ソーシャル、コネクテッドTVの配置にわたってビデオの役割を拡大しており、プロダクションと最適化の需要を高い水準に保っています。これにより、マーチャンダイジングサイクルに連動した頻繁なクリエイティブ更新を必要とするマーチャントやダイレクトトゥコンシューマーブランドにとって、マネージドビデオサポートの商業的関連性が高まっています。

ITおよび通信は、ビデオコンテンツマーケティングサービス市場において2031年までに16.68%のCAGRで成長すると予測されており、最も成長の速いエンドユーザー業種となっています。エンタープライズソフトウェアセラーが製品ウォークスルー、オンボーディングクリップ、更新コミュニケーションを使用して見込み客と顧客を長い意思決定プロセスに通じて動かすにつれて、このセグメントは拡大しています。Vidyardは2026年にB2Bビデオメッセージングワークフローにおけるアバターツールの広範な採用を強調しており、ビデオがブランドキャンペーンに限定されるのではなく収益チームの活動に組み込まれていることを示しています。ヘルスケア・ライフサイエンス、メディア・エンターテインメント、消費財・美容、BFSIも引き続き重要であり、コンプライアントな製品ビデオプログラムが拡大するにつれてヘルスケアが急速に成長しています。

地域分析

地域別では、北米が2025年に34.56%の収益シェアを占めましたが、アジア太平洋地域は16.52%という最高の地域CAGRを達成する見込みです。北米は2025年のビデオコンテンツマーケティングサービス市場において最大の地域セグメントであり続けました。この地域は、密度の高いエンタープライズマーケティング予算、ITおよびSaaSバイヤーからの強い需要、大規模なコンテンツプロダクション業務を持つ主要ホールディングカンパニーネットワークの存在から恩恵を受けています。Omnicomは2025年11月にInterpublicの買収を完了し、世界最大のマーケティング・セールス会社を創設し、エンタープライズクライアント向けの大規模マネージドビデオ能力を拡大しました。米国が引き続き地域需要の大部分を占め、カナダはB2Bテクノロジービデオサービスで堅調な勢いを示しました。メキシコも、米国ブランド業務を支援するニアショアプロダクション能力が拡大するにつれて関連性を高めました。

アジア太平洋地域は、ビデオコンテンツマーケティングサービス市場において最も成長の速い地域セグメントです。日本のデジタルビデオ広告市場は2025年に1兆275億円(67億6,000万USD)を超え、CARTA Holdings、Dentsu、Dentsu Digital、Septeniは2026年に1兆1,783億円(78億6,000万USD)に達すると予測しました。CyberAgentは、日本の国内ビデオ広告市場全体が2025年に8,855億円(58億3,000万USD)に達し、2026年には1兆437億円(69億6,000万USD)に上昇すると報告し、縦型ビデオ広告は2,049億円(13億5,000万USD)に成長してスマートォンビデオ広告の29.1%を占めました。中国、インド、韓国、オーストラリアも、ショートビデオ、ライブコマース、多言語ローカライゼーション需要が地域全体で拡大するにつれて成長を支えています。

ヨーロッパは、ビデオコンテンツマーケティングサービス市場において安定した成長を示し、ドイツ、英国、フランスが主導しており、自動車、消費財、金融サービスのバイヤーがプレミアムブランドビデオへの投資を継続しています。英国はブランドストーリーテリングとアニメーション業務の重要な中心地であり続け、欧州のマーケターはEU AI法第50条が2026年に施行に向けて進む中、AI生成ビデオのディスクロージャーに関するより厳しい精査にも直面しました。南米はブラジルとアルゼンチンが主導する新興の機会であり続け、需要は主に消費財、小売、ソーシャルコマースキャンペーンに結びついています。中東・アフリカは開発の初期段階にとどまりましたが、UAE、サウジアラビア、南アフリカ、ナイジェリア、エジプトは、モバイルファーストのビデオ消費とコンテンツ投資が増加するにつれて、より多くの広告主の関心を引き付け続けました。

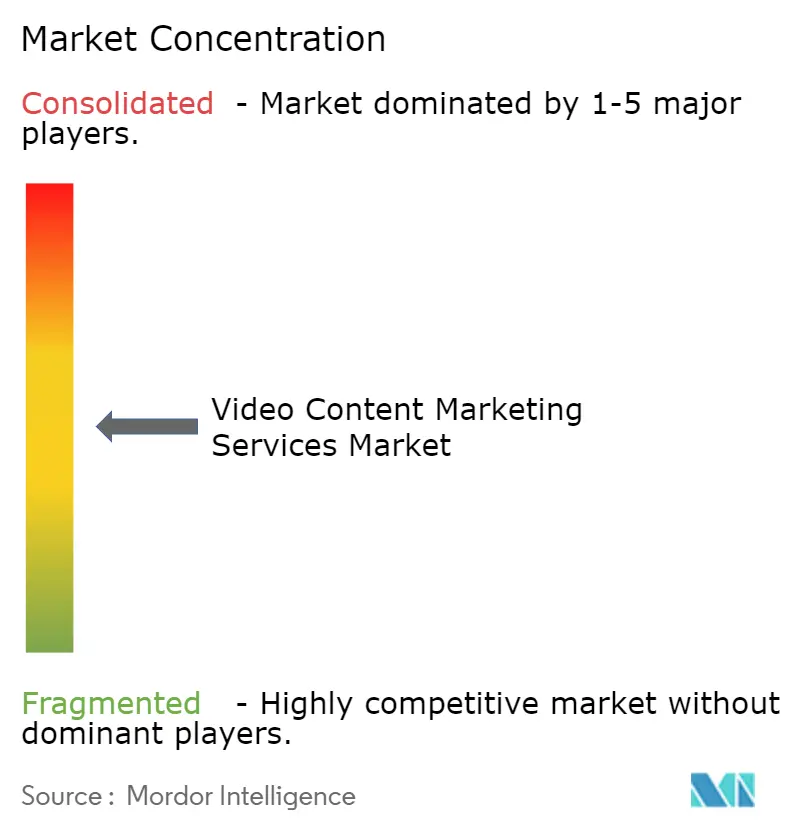

競合環境

ビデオコンテンツマーケティングサービス市場は、上位層が集中しており、中間層と下位層は分散しています。グローバルホールディングカンパニー、コンサルタンシー主導のグループ、プラットフォームネイティブのスペシャリストが、統合されたプロダクション、データ、アクティベーション能力を通じてエンタープライズ予算を競い合っています。2025年のOmnicomによるInterpublic買収は、ビデオコンテンツマーケティングサービス市場の上位端でのスケールを大幅に増加させました。Publicisは、2025年から2026年にかけてのCaptiv8、160over90、LiveRampの取引を通じて、クリエイター、スポーツマーケティング、データコラボレーション、測定アセットを追加しました。これらの動きは、大口アカウントを獲得するにあたって、コンテンツインフラとプロプライエタリデータのスケールがクリエイティブ実行と同様に重要になっていることを示しています。

WPPは2026年2月にWPP Productionで応え、Hogarthとネットワーク全体のコンテンツプロデューサーをAI駆動の単一オペレーティングユニットに統合しました。このモデルは、ワークフローを標準化し、重複を削減し、グローバルブランドビデオプログラムのデリバリー能力を向上させるように設計されています。スペシャリストスタジオ、アニメーションブティック、プラットフォームフォーカスのエージェンシーが依然としてビデオコンテンツマーケティングサービス市場全体の価格設定とニッチな専門知識を形成しているため、競合の結果は完全な統合ではありません。したがって、バイヤーはグローバル実行のためのスケールパートナー、スピード、カテゴリー知識、またはチャネル固有の業務のためのスペシャリスト企業の間で支出を分割し続けています。

テクノロジーネイティブおよびスペシャリストプロバイダーは、ビデオコンテンツマーケティングサービス市場の狭いユースケース、特にAI強化プロダクション、アバター主導のジェネレーション、B2Bセールスイネーブルメントにおいて引き続き効果的です。Kalturaは2026年3月にPathFactoryの買収に合意し、プラットフォームベンダーがビデオワークフロー周辺のコンテンツインテリジェンスとパーソナライゼーションへと移行していることを示しました。ホワイトスペースは、多言語ローカライゼーション、コンプライアンス対応のシンセティックメディアサービス、上位メディアネットワーク外の小売業者向けショッパブルビデオサポートで最も顕著です。これにより、ビデオコンテンツマーケティングサービス市場は上位では適度に集中していますが、より広いデリバリーベースでは構造的に分散しています。

ビデオコンテンツマーケティングサービス産業のリーダー

WPP plc

Publicis Groupe S.A.

Omnicom Group Inc.

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Brightcoveは、100社以上の顧客からの意見を取り入れて開発された、数年ぶりの最も重要なプラットフォーム再設計となPrismを発表しました。このローンチは、Bending Spoonsの所有下でのAI製品開発の加速期間に続くもので、ビデオ収益化、アクセシビリティ、マーケティングオートメーションワークフローを対象とした拡張AIスイート機能が含まれています。

- 2026年5月:Kalturaはアバタービデオプロダクションスタジオの一般提供を開始し、企業が組織の知識をアバターナレーションのビデオ体験に数分でスケールして変換できるようにしました。このローンチは、テクノロジー、ヘルスケア、金融サービス、メディア業種を対象とし、2026年第3四半期にセルフサービス購入が計画されています。

- 2026年4月:AdobeはAdobe Summit(2026年4月20日)でGenStudio for Content Marketingを発表しました。これは、企業がロングフォームのドキュメントとビデオをカスタマイズされたマルチチャネルキャンペーンデリバティブに変換できる新しいモジュールで、獲得リード数、フォロワー成長、オーディエンスリーチに関する統合パフォーマンスインサイトを備えています。

- 2026年4月:Publicis Groupeは、プレミアムグローバルスポーツ・カルチャーファーストエージェンシーである160over90の買収に関する最終合意を締結し、ブランデッドコンテンツとエンターテインメントマーケティング能力を拡大しました。この買収は、スポーツエージェンシーのAdoptおよびBespokeの2025年の先行買収を補完するものです。

ビデオコンテンツマーケティングサービス市場レポートの範囲

ビデオコンテンツマーケティングサービス市場とは、デジタルプラットフォーム全体でブランド、製品、サービスを宣伝するためのビデオコンテンツの作成、配信、最適化に特化したソリューションと戦略を提供する産業を指します。この市場には、ビデオプロダクション、編集、アニメーション、ライブストリーミング、パフォーマンスアナリティクスなどのサービスが含まれており、すべてが顧客エンゲージメントの向上、オンライン可視性の強化、コンバージョンの促進を目的としています。

ビデオコンテンツマーケティングサービス市場レポートは、サービスタイプ(戦略・コンサルティング、コンテンツのアイデア創出・脚本作成、ビデオプロダクション、アニメーション・モーショングラフィックス、ビデオSEOおよびメタデータ最適化、配信・プロモーション、その他)、ビデオタイプ(説明動画、製品デモ動画、チュートリアル・ハウツー動画、ブランドストーリーテリングおよびプロモーション動画、その他(教育・ウェビナーなど))、ビデオサイズ(ショートフォーム動画、ロングフォーム動画)、エンドユーザー産業(小売・Eコマース、消費財・美容、メディア・エンターテインメント、ITおよび通信、BFSI、ヘルスケア・ライフサイエンス、その他(教育、旅行・ホスピタリティ、産業、自動車))、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 戦略・コンサルティング |

| コンテンツのアイデア創出・脚本作成 |

| ビデオプロダクション |

| アニメーション・モーショングラフィックス |

| ビデオSEOおよびメタデータ最化 |

| 配信・プロモーション |

| その他のサービスタイプ |

| 説明動画 |

| 製品デモ動画 |

| チュートリアル・ハウツー動画 |

| ブランドストーリーテリングおよびプロモーション動画 |

| その他のビデオタイプ(教育・ウェビナーなど) |

| ショートフォーム動画 |

| ロングフォーム動画 |

| 小売・Eコマース |

| 消費財・美容 |

| メディア・エンターテインメント |

| ITおよび通信 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| その他のエンドユーザー産業(教育、旅行・ホスピタリティ、産業、自動車) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| サービスタイプ別 | 戦略・コンサルティング | |

| コンテンツのアイデア創出・脚本作成 | ||

| ビデオプロダクション | ||

| アニメーション・モーショングラフィックス | ||

| ビデオSEOおよびメタデータ最化 | ||

| 配信・プロモーション | ||

| その他のサービスタイプ | ||

| ビデオタイプ別 | 説明動画 | |

| 製品デモ動画 | ||

| チュートリアル・ハウツー動画 | ||

| ブランドストーリーテリングおよびプロモーション動画 | ||

| その他のビデオタイプ(教育・ウェビナーなど) | ||

| ビデオサイズ別 | ショートフォーム動画 | |

| ロングフォーム動画 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| 消費財・美容 | ||

| メディア・エンターテインメント | ||

| ITおよび通信 | ||

| BFSI | ||

| ヘルスケア・ライフサイエンス | ||

| その他のエンドユーザー産業(教育、旅行・ホスピタリティ、産業、自動車) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

ビデオコンテンツマーケティングサービス市場の2026年の規模はどのくらいですか?

ビデオコンテンツマーケティングサービス市場は2026年に128億8,000万USDに達し、CAGRが14.35%で2031年までに251億8,000万USDに達すると予測されています。

このペースで収益をリードするサービスカテゴリーはどれですか?

ビデオプロダクションは2025年に34.22%のシェアでサービスタイプ収益をリードし、コンテンツキャプチャ、編集、ポストプロダクションにおける中心的な役割によって支えられています。

ショートフォーム動画がサービスプロバイダーにとって重要な理由は何ですか?

ショートフォーム動画は2025年に60.77%のシェアを占め、2031年までに16.56%のCAGRで成長すると予測されており、バージョニング、最適化、迅速なクリエイティブ更新への需要を高い水準に保っています。

最も速く成長しているビデオフォーマットはどれですか?

説明動画は、B2B、ヘルスケア、金融サービス企業が複雑なオファリングを簡素化するのに役立つため、2031年までに15.89%のCAGRで成長すると予測されています。

最大の需要を生み出しているエンドユーザーグループはどれですか?

小売・Eコマースは2025年に24.38%のシェアで最大のエンドユーザーセグメントであり、製品発見と購買ワークフローにおけるビデオのより深い活用を反映しています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、日本でのデジタルビデオ広告の強い拡大と中国、インド、韓国、オーストラリア全体での広範な需要成長によって支えられています。

最終更新日: