インタラクティブストリーミング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

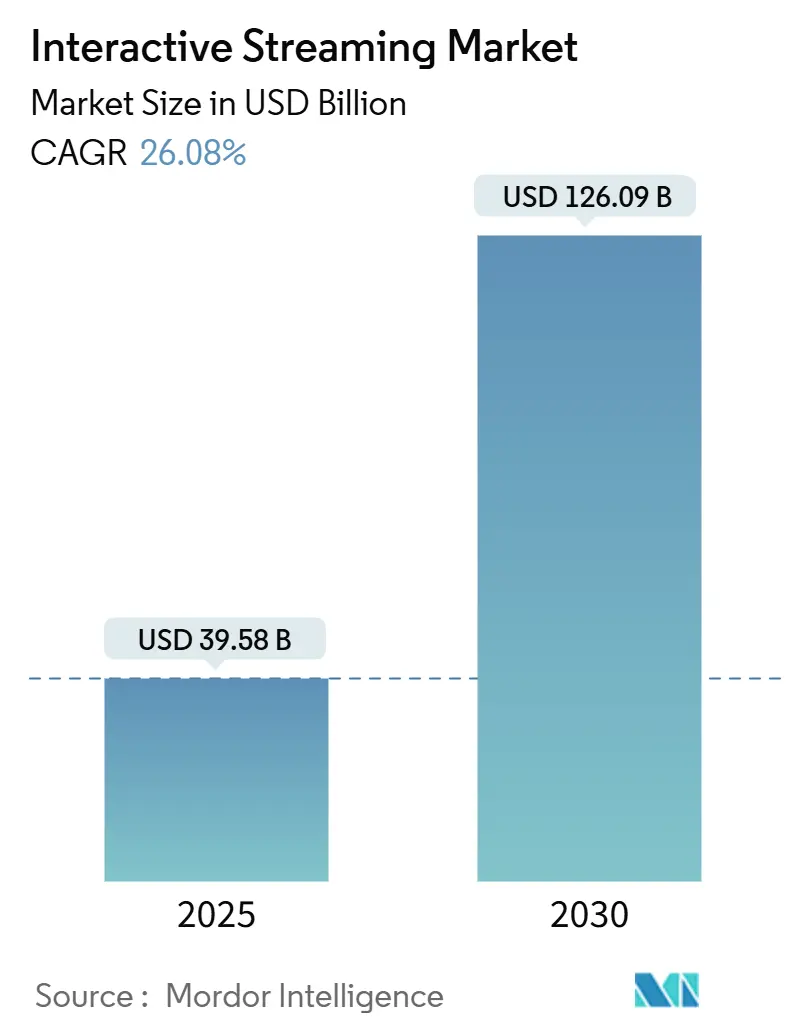

| 市場規模 (2025) | 39.58 十億米ドル |

| 市場規模 (2030) | 126.09 十億米ドル |

| 成長率 (2025 - 2030) | 26.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインタラクティブストリーミング市場分析

インタラクティブストリーミング市場規模は2025年に390億5,800万米ドルに達し、2030年までにCAGR 26.08%で1,260億9,000万米ドルへと拡大する見通しであり、受動的な視聴からリアルタイム参加への決定的な転換を反映しています。クラウドゲーミングの急速な商業化、クリエイターエコノミーにおけるマネタイズ機会、およびバーチャルタウンホールの企業導入が中核的な需要エンジンを形成しています。5Gスタンドアローンとエッジコンピューティングを基盤とするネットワークアップグレードにより、エンドツーエンドのレイテンシが低減され、ほぼあらゆるデバイスでコンソール品質の体験が可能となります。同時に、プラットフォームプロバイダーは人工知能に投資し、エンゲージメントを深め新たな収益源を構築するパーソナライズされたオーバーレイを追加しています。ゲームパブリッシャー、通信キャリア、クラウドベンダー、映像音響ソフトウェア企業が同一の価値プールに収束するにつれ、競争ダイナミクスが激化しています。コンテンツモデレーションとユーザー安全に関する規制上の注目はコンプライアンスコストを増加させますが、規制の厳しい法域において信頼を獲得する差別化機能の開発も促進しています。

主要レポートのポイント

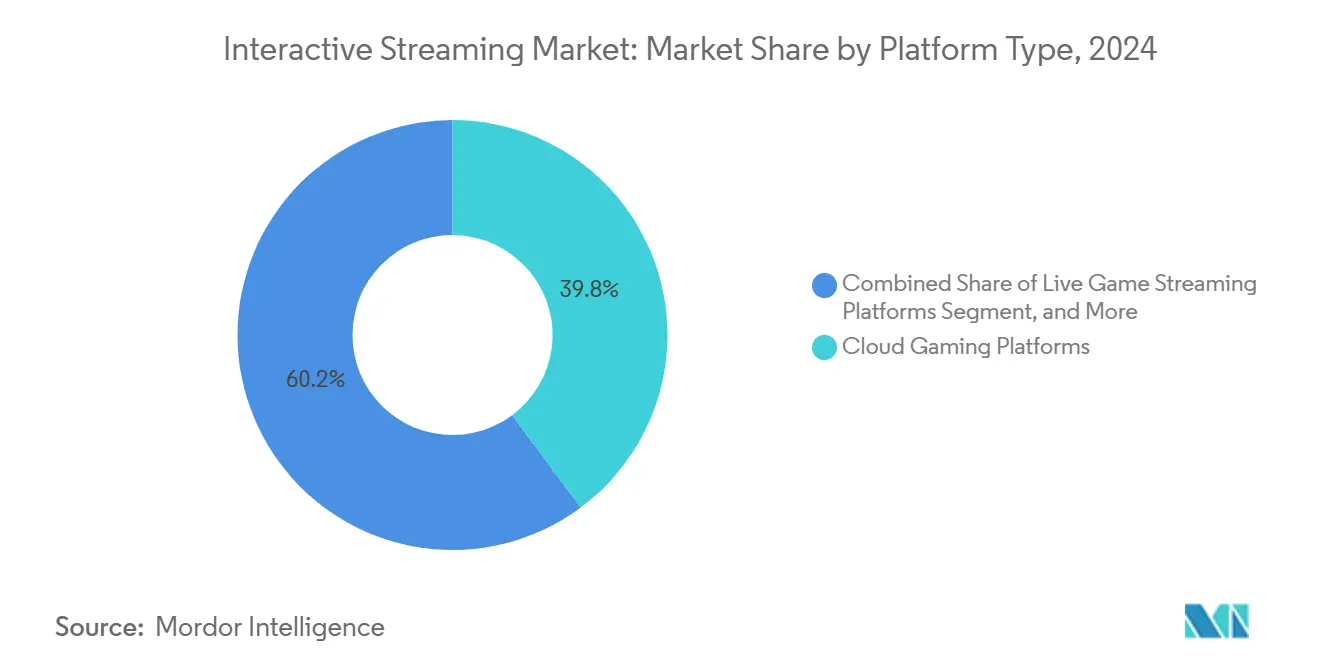

- プラットフォームタイプ別では、クラウドゲーミングプラットフォームが2024年のインタラクティブストリーミング市場シェアで39.83%をリードし、2030年にかけて最速のCAGR 27.11%を記録しました。

- コンテンツタイプ別では、ゲーミングが2024年のインタラクティブストリーミング市場規模の45.87%でトップの地位を維持しており、スポーツコンテンツは2030年にかけてCAGR 27.19%で成長する見込みです。

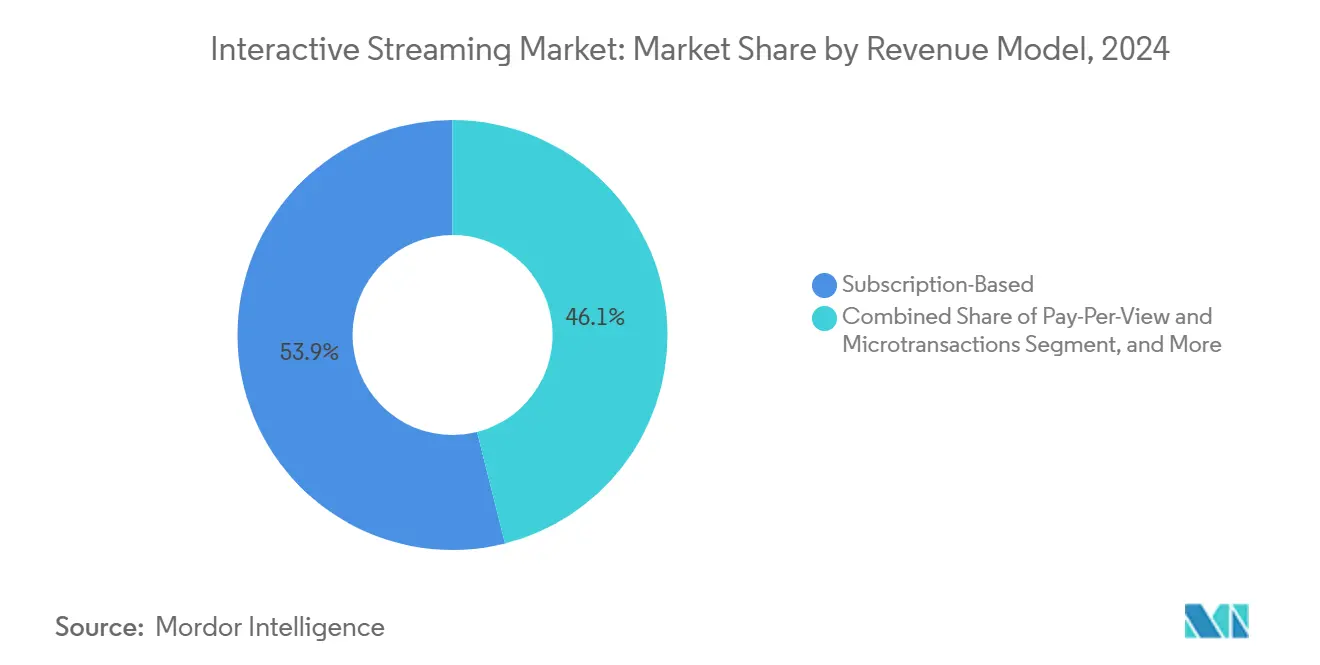

- 収益モデル別では、サブスクリプションプランが2024年のインタラクティブストリーミング市場規模の53.92%を占め、ペイパービューおよびマイクロトランザクションは予測期間中に最高のCAGR 26.89%を記録する見込みです。

- デバイスタイプ別では、スマートフォンが2024年のインタラクティブストリーミング市場規模の36.93%を占め、VRおよびARヘッドセットは2030年にかけてCAGR 27.04%で成長する見込みです。

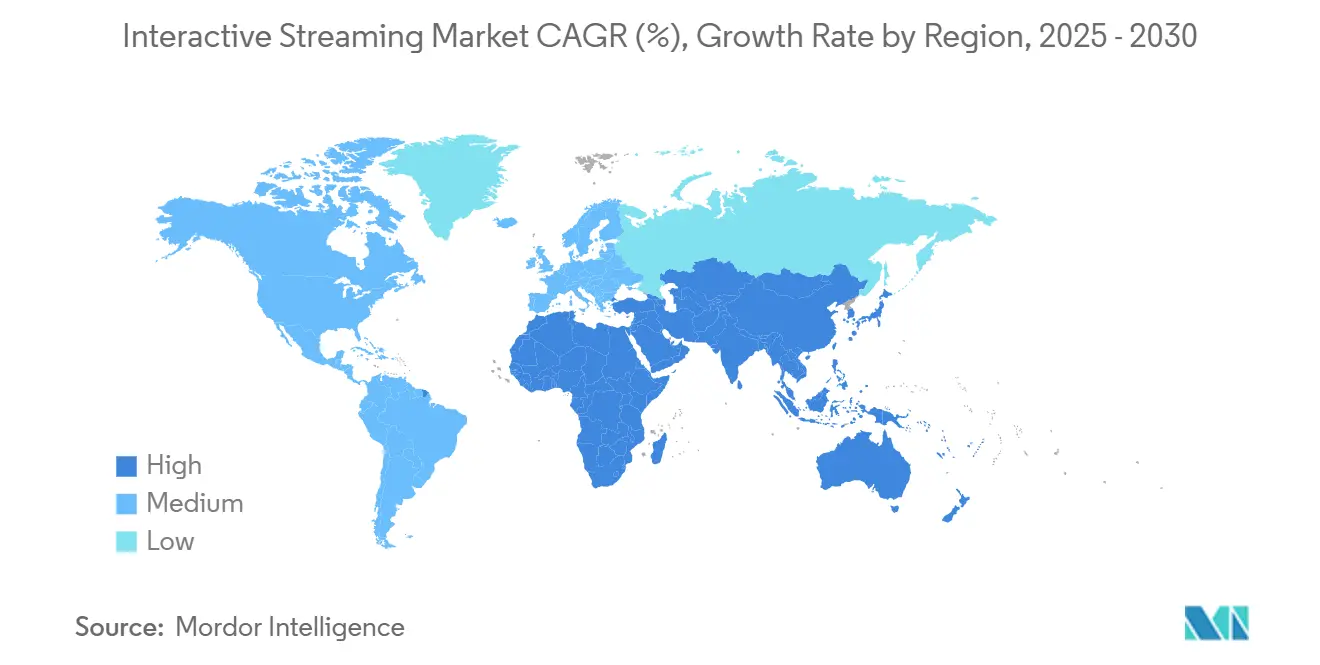

- 北米が2024年のインタラクティブストリーミング市場規模の34.18%を占め、アジア太平洋地域は今十年末にかけてCAGR 27.11%で最も急速な成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインタラクティブストリーミング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドゲーミング導入の拡大 | +6.2% | 北米および先進アジア太平洋市場での早期成長を伴うグローバル | 中期(2〜4年) |

| クリエイターエコノミーのマネタイズブーム | +5.8% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 短期(2年以内) |

| 低レイテンシ体験を強化する5Gネットワークの普及 | +4.9% | アジア太平洋中心、北米および欧州への波及 | 中期(2〜4年) |

| リアルタイムインタラクティブオーバーレイのための生成AIの統合 | +3.7% | 北米および欧州、先進アジア太平洋への拡大 | 長期(4年以上) |

| 参加型コンテンツに対するZ世代の嗜好の高まり | +3.2% | 北米および都市部市場に最高集中度を持つグローバル | 短期(2年以内) |

| インタラクティブタウンホールおよびイベントの企業導入 | +2.4% | 北米および欧州、グローバルへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドゲーミング導入の拡大

通信事業者は5Gスタンドアローンのネットワークスライシングを活用してクラウドゲーミングの安定したデータレートを確保しており、Deutsche Telekomが2024年に5G+ゲーミングのコンシューマー向けサービスを開始したことがその実例です。[1]Deutsche Telekom AG、「ゲームズコム2024:Deutsche Telekomがモバイルクラウドゲーミング向け5Gイノベーションを発表」、telekom.com 地域キャリアは高性能GPUを搭載したエッジデータセンターに投資し、プラットフォームがローカルハードウェアなしにコンソール品質のタイトルをストリーミングできるようにしています。このアーキテクチャはコンシューマーのアップグレードサイクルを短縮し、専用コンソールを購入できないユーザーへのアドレサブルリーチを拡大します。より多くのキャリアが差別化されたサービス品質ティアをマネタイズするにつれ、パブリッシャーは物理的な物流を削減しながら継続的な収益を向上させる新たな流通モデルを確保しています。

クリエイターエコノミーのマネタイズブーム

ゴールドマン・サックスは、グローバルのクリエイター基盤が2025年の6,700万人から2030年には1億700万人に増加し、デジタル広告の成長を上回ると予測しています。インタラクティブプラットフォームは、単一のフィード内でサブスクリプション、バーチャルギフティング、マーチャンダイズ統合、ブランデッドセグメントのためのツールキットを提供しています。高度な分析が価格ティアを導き、自動化されたクリップ生成が制作コストを削減し投稿頻度を高めます。トップクリエイターがより多くの視聴者を引き付けると、ネットワーク効果が強化され、視聴者一人当たりの支出が増加し、より多くのクリエイターがエコシステムに参入するよう促します。

低レイテンシ体験を強化する5Gネットワークの普及

アジア太平洋地域の5G人口カバレッジは2024年に62%に達し、2020年の3%から上昇しており、GSMAオープンゲートウェイプログラムへの事業者参加によって支えられています。[2]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com 公開されたネットワークAPIにより、ストリーミングサービスは帯域幅と位置情報に関するキャリアグレードのインサイトを取得でき、動的なビットレート適応が可能となります。5G-Advancedリリースにおける強化されたアップリンクおよびマルチキャストサービスにより、マルチプレイヤーゲーミングや同期ウォッチパーティに不可欠なラウンドトリップタイムがさらに短縮されます。ただし、その優位性は都市部に集中しており、新興地域におけるローカライズされたエッジノードの必要性が高まっています。

リアルタイムインタラクティブオーバーレイのための生成AIの統合

MicrosoftのSemantic KernelはWebSocketおよびWebRTCストリーミングをサポートするようになり、会話型エージェントがライブコンテンツに直接コメントやアシスタンスをレイヤーとして追加できるようになりました。StreamMindなどのフレームワークは単一のGPUで毎秒100フレームのビデオ対話を処理し、視聴者のセンチメントに基づいて変化するアダプティブナラティブへの扉を開きます。プラットフォームはAI生成のバーチャルグッズ、超パーソナライズされた広告配置、コミュニティの健全性を向上させるモデレートされたチャットボットを通じてマネタイズしています。長期的には、リアルタイムの生成オーバーレイがより高いエンゲージメントレベルを維持しながらコンテンツ制作コストを削減します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における帯域幅コストのインフレ | -2.8% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| コンテンツモデレーションと安全コンプライアンスの負担 | -1.9% | EUおよび英国市場への影響が最大のグローバル | 短期(2年以内) |

| 地域をまたぐ断片化されたマネタイズ規制 | -1.4% | EU、アジア太平洋、北米で事業を展開するクロスボーダープラットフォームに特に影響するグローバル | 中期(2〜4年) |

| エッジノードの電力消費の増大 | -0.9% | エネルギーコストが高い地域(欧州、先進アジア太平洋)への集中的な影響を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における帯域幅コストのインフレ

国際電気通信連合のデータによると、10GBのモバイルデータプランのコストは低所得経済圏では月収の26.3%に相当するのに対し、高所得市場では0.7%にとどまっています。[3]国際電気通信連合、「ICTサービスの手頃さ 2023」、itu.int 高い単価はセッション時間を短縮し、消費者支出がすでに限られている地域でのクラウドゲーミングの普及を制約します。事業者は特定のプラットフォームに対するゼロレーティングを提供することで対応していますが、そのような取り組みはしばしば規制上の精査に直面します。プラットフォームは高度なコーデック、動的なコンテンツスロットリング、ダウンロード可能なアセットキャッシングに投資し、体験の品質を維持しながら必要なビットレートを低減しています。

コンテンツモデレーションと安全コンプライアンスの負担

EUデジタルサービス法は、6ヶ月ごとの頻度と5年間の保存期間を設けて、自動および人的モデレーションの量を詳述した公開透明性レポートを義務付けています。英国オンライン安全法は違反に対して最大78万2,500ポンドの民事罰則を課し、未成年者向けのデフォルトの安全設定を要求しています。リアルタイムのコンテンツ生成はコンプライアンスを複雑にし、フィルターはビデオ、音声、チャットにわたって同時に機能しなければなりません。小規模プロバイダーは不均衡に高いオーバーヘッドに直面し、ガバナンスコストを償却できる企業を中心に市場の統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:クラウドゲーミングがリーダーシップを拡大

クラウドゲーミングプラットフォームは2024年に39.83%の収益を占め、バンドルオファーで帯域幅を補助する事業者パートナーシップによって支えられています。このリーダーシップは拡大する見込みであり、セグメントは2030年にかけてCAGR 27.11%で成長し、インタラクティブストリーミング市場規模のより大きなシェアを獲得します。コンソールもストリーミングソースとして機能しますが、クラウド中心のアプローチはハードウェアの障壁を取り除き、新興コンシューマーセグメント全体でより迅速な普及を促進します。通信事業者は独占ゲームライブラリとプレミアムスライシングティアを使用して5Gプランをアップセルし、モバイルARPUとコンテンツエンゲージメントを結びつけています。予測期間を通じて、ライブゲームストリーミングサービスはクリエイターコミュニティを通じて粘着性を維持しますが、視聴者一人当たりの増分マネタイズが低いため、その成長率はクラウドゲーミングを下回ります。エンタープライズ向けプラットフォームは、グローバル企業が要求するコンプライアンスツールを組み込むことでシェアを獲得し、バーチャルタウンホールの台頭に対応しています。

歴史的データは、かつてニッチ市場であったクラウドゲーミングが、ネットワークレイテンシの閾値が40ms以下に低下したときに大幅に加速したことを示しています。Deutsche Telekomの2024年のゲーミング向け5Gスライシングの開始は、差別化されたサービスに対するキャリアの関心を実証しました。ゲームプレイ自体に対する規制上の監視は中程度にとどまりますが、プラットフォームが未成年者にサービスを提供する場合は増加し、B2CおよびB2Bの両方のオファリングにわたって堅牢なペアレンタルコントロールが必要となります。ハイパースケーラーが地域エッジゾーンを拡大するにつれ、クラウドゲーミングプラットフォームは20ms以下のレイテンシ改善の達成に注力し、ローカルゲームプレイとストリーミングゲームプレイの区別をさらに曖昧にするでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンテンツタイプ別:ゲーミングが維持、スポーツが急成長

ゲーミングコンテンツはインタラクティブストリーミング市場シェアを支配し、2024年に45.87%を占め、チャット、チップ、eスポーツトーナメントを統合した定着したエコシステムを反映しています。しかし、スポーツは最速のCAGR 27.19%を記録する見込みです。権利保有者はマルチカメラストリーム、パーソナライズされた統計オーバーレイ、解説アングルに関する視聴者投票を試験的に導入しています。これらの機能は平均視聴時間を向上させ、規制された市場においてインストリームベッティングの機会を開きます。教育および企業イベントは、ハイブリッド学習の拡大と企業コミュニケーションへの需要を背景に拡大を続けています。エンターテインメントショーは、AIツールによってリアルタイムでストーリーラインを調整しながら、スクリプト要素と視聴者参加を組み合わせています。

ゲーミングプラットフォームがスポーツフィードをライセンス供与し、スポーツ放送局がゲーミファイされたロイヤルティプログラムを採用するにつれ、コンテンツカテゴリ間のクロスポリネーションが激化しています。コンプライアンスは異なります:スポーツストリームは地域のブラックアウトルールに従わなければならず、企業イベントは開示規制に準拠しなければならず、若年層を対象としたゲームはより厳格な年齢確認を必要とします。このセグメンテーションの複雑さが、きめ細かい権利管理とリアルタイムジオフェンシング機能へのプラットフォーム投資を促進しています。

収益モデル別:サブスクリプションが基盤、マイクロトランザクションが加速

サブスクリプションは2024年の収益の53.92%を占め、コンテンツ取得に資金を提供する予測可能なキャッシュフローをもたらすため、引き続き基盤となっています。しかし、ペイパービューおよびマイクロトランザクションはCAGR 26.89%を示し、バーチャルギフト、プレミアムエモート、期間限定スキンなどの衝動買いを取り込んでいます。広告は、ファーストパーティの行動データとコンテキストAIの活用によってターゲティング精度が向上するにつれ、安定した収入を生み出しています。ハイブリッドモデルが戦略的ロードマップを支配し、ユーザーが基本機能を無料で試用しながら、階層化された特典を通じてパワーユーザーへの転換を図ることができます。

マネタイズの多様化は、単一の収益源に対する規制圧力に対するヘッジとなります。例えば、複数の法域でバーチャルアイテムへの未成年者の支出を制限することが検討されており、プラットフォームは保護者の同意ワークフローを強化するよう促されています。同時に、欧州のデータプライバシー法はコンテキスト広告への依存度を高める方向に向かっています。トランザクション収益によって捉えられるインタラクティブストリーミング市場規模は、クリエイターがライブセッション内で直接物理的なマーチャンダイズやイベントチケットをバンドルするにつれて拡大する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

デバイスタイプ別:スマートフォンが普及、VRが台頭

スマートフォンは2024年のプラットフォーム収益の36.93%を生み出し、内蔵カメラによる簡単な放送機能とコンテンツ消費をシームレスに統合するため、引き続き支配的な地位を維持する見込みです。5Gミッドバンドカバレッジの普及により、Wi-Fiゾーン外でも高解像度ストリーミングが実現可能となっています。PCおよびラップトップは、プロフェッショナルなソフトウェアと周辺機器を必要とするクリエイターにとって引き続き重要です。スマートTVは、画面上の投票やQRコードを使った購入などのインタラクティブ機能を導入するネイティブストリーミングアプリケーションによって市場シェアを拡大しています。

VRおよびARヘッドセットは、より小さなベースからスタートしながらも、現実世界のイベントにホログラフィックデータをオーバーレイする複合現実デバイスによって推進され、CAGR 27.04%を記録しています。IDCは2025年にヘッドセット出荷台数が950万台を超え、2028年までに複合現実デバイスが市場の70%以上を占めると予測しています。三次元環境でのインタラクティビティは帯域幅と計算需要を増加させ、プラットフォームはクラウドでバックグラウンドシーンを事前レンダリングしながら、増分的なユーザーインタラクションのみをストリーミングするよう促しています。

地域分析

北米は2024年の収益の34.18%を占め、レイテンシに敏感な高度なアプリケーションをサポートするネットワークの成熟度を享受しています。Verizonなどのキャリアによるエッジコンピューティングの展開と、ハイパースケーラーによる地域アベイラビリティゾーンの組み合わせにより、主要都市圏でのクラウドゲーミングのラウンドトリップタイムが25ms以下に短縮されています。ほぼすべての大企業がライブビデオをコミュニケーションワークフローに統合しているため、企業支出が安定したB2B収益源を支えています。規制の焦点はプラットフォームの説明責任に集中していますが、市場の深さにより主要プロバイダーはコンプライアンスコストを償却できます。

アジア太平洋地域は最高のCAGR 27.11%を示し、広範な5G展開と若年層の人口動態によって牽引されています。国家規模の展開により、2024年までに5Gカバレッジが人口の62%に達すると予想されていますが、新興経済圏では導入コストが依然として障壁となっています。SingtelなどのキャリアはGPUのサービスとしての提供の地域導入を加速してコンピューティングをローカライズしユーザー体験を向上させ、一方でハンドセットベンダーはゲームパスをバンドルして普及を促進しています。品質を目に見えて損なうことなくデータレートを圧縮する価格ティアが、手頃さのギャップを克服するのに役立っています。

欧州はユーザーを保護しながらイノベーションを促進するデジタル権利規制の恩恵を受けています。TIMのローマ郊外における1億3,000万ユーロ(1億4,700万米ドル)のデータセンター拡張は、ローカルインフラ投資がデータ主権要件をどのように満たすかを示しています。欧州メディア自由法とデジタルサービス法は一貫したコンプライアンステンプレートを確立しており、厳格ではあるものの、ガバナンスへの投資を準備したプラットフォームのクロスボーダー運営を合理化しています。このバランスにより安定したユーザー成長が持続し、EUデータ標準の認証を必要とする企業クライアントを引き付けています。

競争環境

市場集中度は中程度です。伝統的なゲームパブリッシャー、通信キャリア、ハイパースケールクラウドプロバイダーがすべて同じ視聴者を追求し、提携と買収につながっています。キャリアはゼロレーティングプランを統合して加入者を囲い込んでいます。クラウドベンダーはGPUクレジットをバンドルしてインタラクティブオーバーレイを構築する開発者を引き付けています。ゲーミングの既存企業は、モバイルデバイスに移行している視聴者を維持するためにショートフォームのクリエイターツールを追加しています。新興の破壊者は、大規模なコンテンツライブラリなしにオファリングを差別化するクリップを推薦したり合成コンパニオンを生成したりするAI駆動のパーソナライゼーションに注力しています。

戦略的な動きは垂直統合を浮き彫りにしています。Deutsche Telekomはネットワークスライシングと独占ゲームカタログを組み合わせてプレミアム5Gティアをアップセルしました。TIMのエッジデータセンターはコンピューティングをイタリアの視聴者に近づけ、企業イベントに対して20ms以下のレイテンシを実現しています。Microsoftはアフリカのクラウドリージョンに投資し、最終的にコンシューマー体験に恩恵をもたらすレイテンシ改善を確保しています。リアルタイムモデレーションAPIときめ細かい年齢確認を組み込んだプラットフォームが、欧州および英国で競争上の優位性を獲得しています。

予測期間を通じて、ハンドセットメーカーとプラットフォーム間のパートナーシップが深化し、インタラクティブアプリがデータプランにバンドルされてプリインストールされることが予想されます。ガバナンスコストの増大を吸収できない中堅プロバイダーの間では統合が進む可能性が高く、共有コンプライアンスツールのためにインフラリーダーとのパートナーシップを促しています。

インタラクティブストリーミング産業リーダー

Amazon.com Inc.

DouYu International Holdings Limited

Huya Inc.

Bigo Technology Pte. Ltd.

Caffeine Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Zoomはイベントプラットフォームを30言語のAI駆動ライブ翻訳とカスタマイズ可能なイマーシブアバターでアップグレードし、大規模なハイブリッド会議やタウンホール向けにサービスを位置付けました。

- 2025年9月:テンセントゲームズと中国移動通信は、クラウドゲーミング向けの全国規模の5G-Advancedエッジネットワークスライシングを完成させ、中国本土50都市での平均レイテンシを15msに短縮しました。

- 2025年6月:Microsoftは15の大都市圏の新しいAzureエッジゾーンを通じて毎秒120フレームの4Kストリームを提供するxCloudプレミアムティアを開始し、より高いサブスクリプション価格でGame Pass Ultimateにバンドルしました。

- 2025年4月:Twitchは視聴者がリアルタイムで投票しストリームを離れることなく購入を完了できるインタラクティブなショッパブル広告を導入し、年末までのグローバル展開に先立って米国の一部チャンネルでデビューしました。

グローバルインタラクティブストリーミング市場レポートの範囲

インタラクティブストリーミング市場レポートは、プラットフォームタイプ(クラウドゲーミングプラットフォーム、ライブゲームストリーミングプラットフォーム、インタラクティブビデオエンターテインメントプラットフォーム、eラーニングインタラクティブストリーミングプラットフォーム、エンタープライズインタラクティブストリーミングプラットフォーム)、コンテンツタイプ(ゲーミング、スポーツ、エンターテインメントショー、教育、企業イベント)、収益モデル(サブスクリプション型、広告支援型、ペイパービューおよびマイクロトランザクション、ハイブリッド)、デバイスタイプ(スマートフォン、スマートTV、PCおよびラップトップ、ゲーミングコンソール、VRおよびARヘッドセット)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウドゲーミングプラットフォーム |

| ライブゲームストリーミングプラットフォーム |

| インタラクティブビデオエンターテインメントプラットフォーム |

| eラーニングインタラクティブストリーミングプラットフォーム |

| エンタープライズインタラクティブストリーミングプラットフォーム |

| ゲーミング |

| スポーツ |

| エンターテインメントショー |

| 教育 |

| 企業イベント |

| サブスクリプション型 |

| 広告支援型 |

| ペイパービューおよびマイクロトランザクション |

| ハイブリッド |

| スマートフォン |

| スマートTV |

| PCおよびラップトップ |

| ゲーミングコンソール |

| VRおよびARヘッドセット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| プラットフォームタイプ別 | クラウドゲーミングプラットフォーム | ||

| ライブゲームストリーミングプラットフォーム | |||

| インタラクティブビデオエンターテインメントプラットフォーム | |||

| eラーニングインタラクティブストリーミングプラットフォーム | |||

| エンタープライズインタラクティブストリーミングプラットフォーム | |||

| コンテンツタイプ別 | ゲーミング | ||

| スポーツ | |||

| エンターテインメントショー | |||

| 教育 | |||

| 企業イベント | |||

| 収益モデル別 | サブスクリプション型 | ||

| 広告支援型 | |||

| ペイパービューおよびマイクロトランザクション | |||

| ハイブリッド | |||

| デバイスタイプ別 | スマートフォン | ||

| スマートTV | |||

| PCおよびラップトップ | |||

| ゲーミングコンソール | |||

| VRおよびARヘッドセット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

インタラクティブストリーミング市場の現在の規模は?

インタラクティブストリーミング市場規模は2025年に390億5,800万米ドルです。

インタラクティブストリーミングは2030年にかけてどのくらいの速さで成長しますか?

総収益はCAGR 26.08%で2030年までに1,260億9,000万米ドルに達すると予測されています。

どのプラットフォームタイプが最も速く成長しますか?

クラウドゲーミングプラットフォームは5Gスライシングとエッジデータセンターの展開により最高のCAGR 27.11%を記録しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

急速な5Gカバレッジの拡大、大きな若年層の人口動態、および新興のモバイル決済エコシステムが地域CAGR 27.11%を牽引しています。

プラットフォームはサブスクリプション以外でどのようにマネタイズしていますか?

マイクロトランザクション、バーチャルギフティング、マーチャンダイズ、およびハイブリッド価格モデルが収入を多様化し、チャーンリスクを低減しています。

プロバイダーに最も影響するコンプライアンス上の問題は何ですか?

リアルタイムのコンテンツモデレーション、EUデジタルサービス法に基づく透明性レポート、および英国オンライン安全法に基づく子どもの安全義務が運営コストを大幅に増加させています。

最終更新日: