メディアバイイングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 114.90 十億米ドル |

| 市場規模 (2031) | 174.10 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

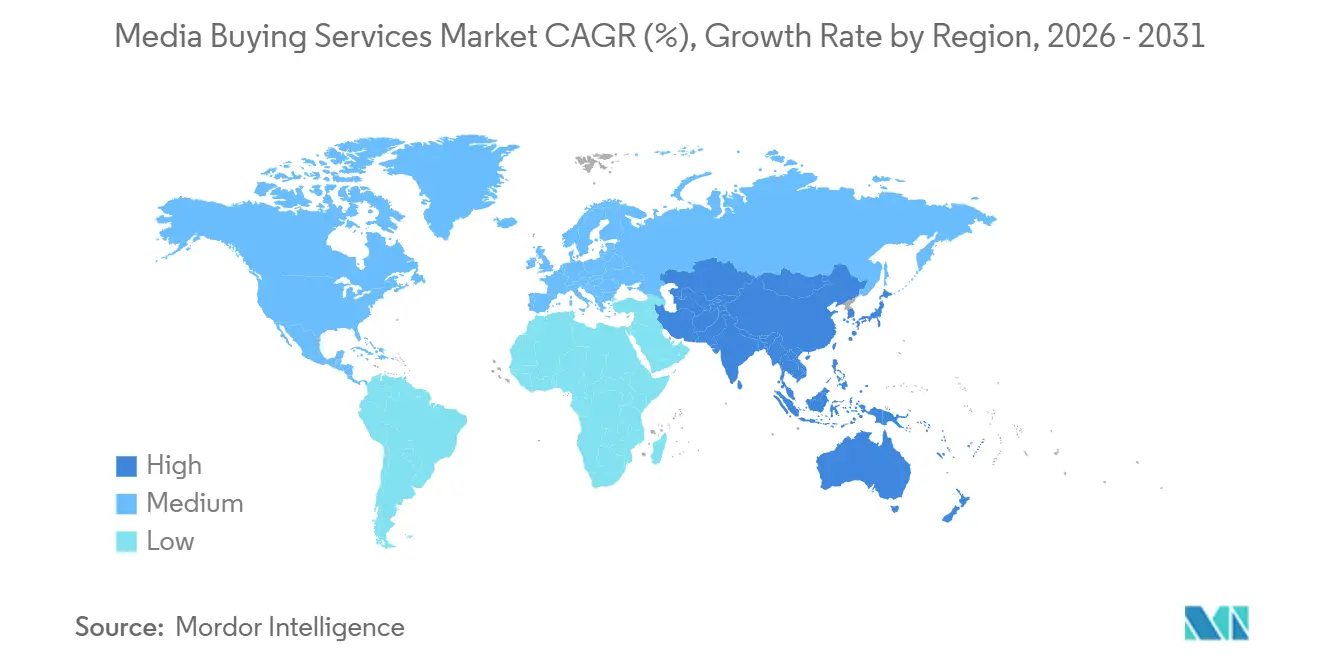

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

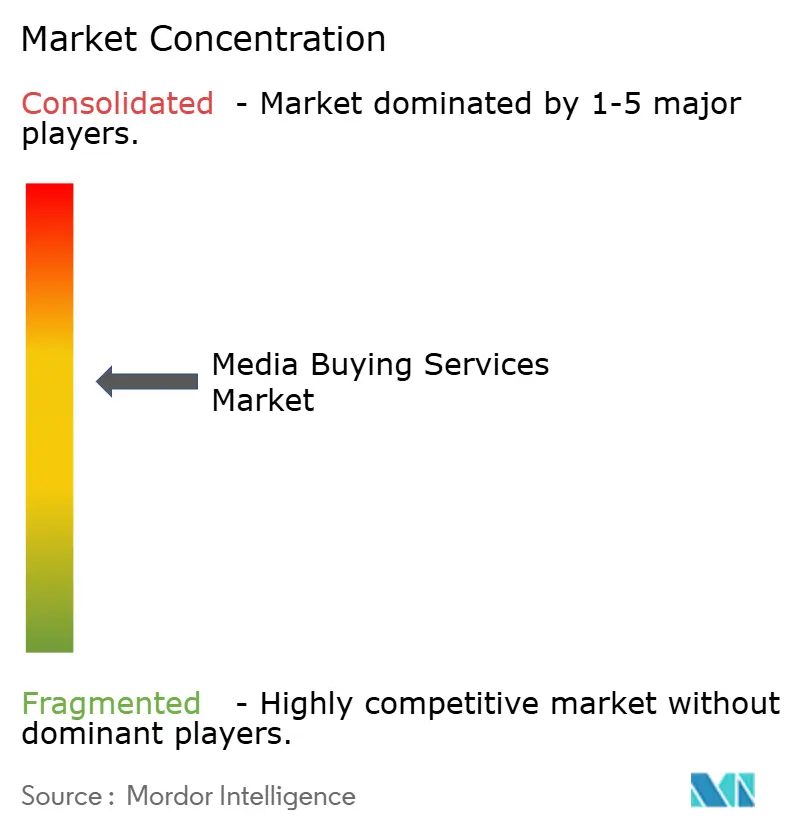

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディアバイイングサービス市場分析

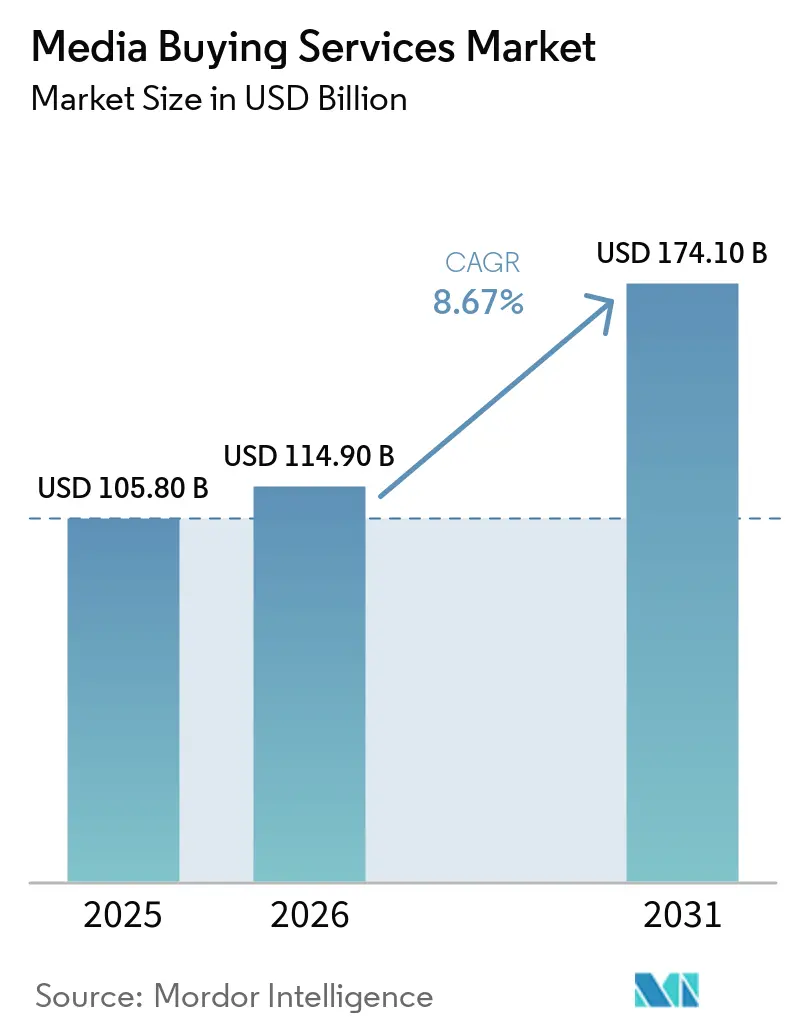

メディアバイイングサービスの市場規模は、2025年の1,058億米ドル、2026年の1,149億米ドルから2031年には1,741億米ドルへと拡大し、2026年から2031年にかけてCAGR 8.67%を記録する見込みです。メディアバイイングサービス市場は、ブランドが有料メディア予算を個別のキャンペーンバイイングから複数チャネルにわたる継続的なデータ主導型管理へとシフトしていることで成長しています。また、自動化されたバイイングがニッチな機能ではなくなったことも市場の追い風となっており、同一ワークフロー内でアクティベーション、最適化、計測を管理できるパートナーの価値が高まっています。コネクテッドTV、デジタル動画、リテールメディアへの需要増加もメディアバイイングサービス市場の成長を後押ししており、これらの領域ではバイイングの複雑性が高く、直接的な成果計測がより重要となっています。地域別の需要は同一ペースで動いておらず、北米が最大の広告主支出基盤を維持する一方、アジア太平洋地域が増分成長の多くを担っています。メディアバイイングサービス市場の競争環境は、持株会社、独立系スペシャリスト、コンサルタンシー傘下のチームが、規模だけでなくデータアクセス、プライバシー対応プランニング、AI対応実行力で競い合うことで変化しています。

主要レポートのポイント

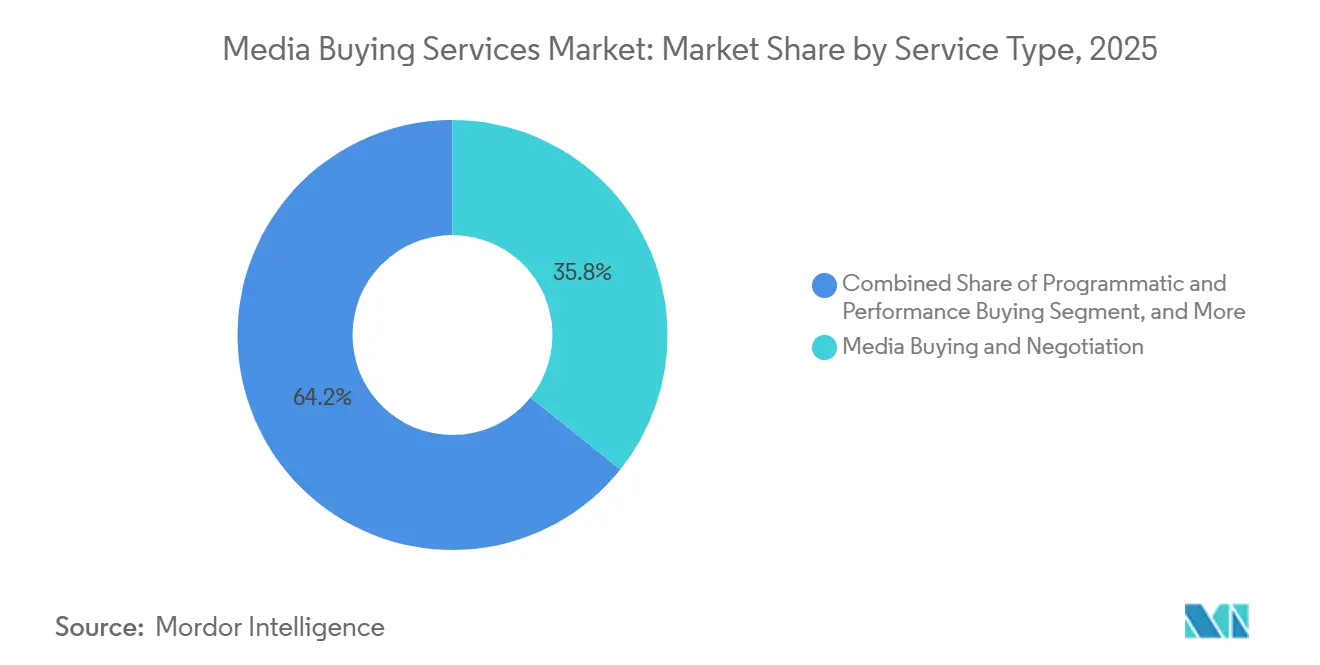

- サービスタイプ別では、メディアバイイングと交渉が2025年の収益の35.76%を占め、プログラマティックおよびパフォーマンスバイイングは2031年にかけてCAGR 9.46%で拡大する見込みです。

- メディアチャネル別では、検索広告が2025年のメディアバイイングサービス市場規模の31.44%を占め、コネクテッドTVおよびOTT動画は2031年にかけてCAGR 10.14%で成長する見込みです。

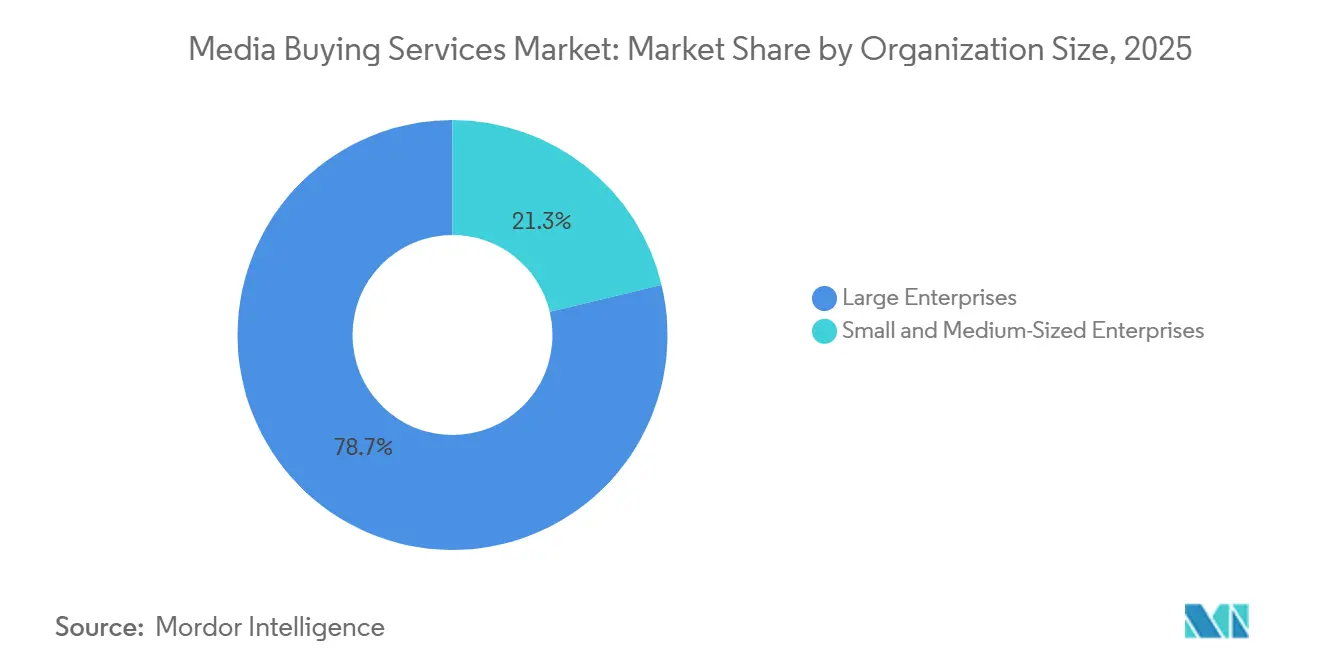

- 組織規模別では、大企業が2025年のメディアバイイングサービス市場シェアの78.73%を占め、中小企業は2031年にかけてCAGR 10.07%と最高の成長率を記録する見込みです。

- エンドユーザー産業別では、小売・Eコマースが2025年のメディアバイイングサービス市場の24.68%を占め、ヘルスケアは2031年にかけてCAGR 9.61%で拡大する見込みです。

- 地域別では、北米が2025年のメディアバイイングサービス市場の41.48%を占め、中東は2031年にかけてCAGR 8.86%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメディアバイイングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プログラマティックおよびAI主導のバイイングがコアエージェンシーワークフローとなる | +2.5% | 北米とアジア太平洋地域が採用をリードし、グローバルに展開 | 短期(2年以内) |

| コネクテッドTV、リテールメディア、デジタル動画への予算移行 | +1.8% | 北米がリード、欧州とアジア太平洋地域が追随 | 中期(2〜4年) |

| オムニチャネル計測とROAS説明責任への需要 | +1.3% | グローバル | 中期(2〜4年) |

| ファーストパーティデータ活用とプライバシー対応オーディエンスプランニング | +1.0% | EUが中心、北米とアジア太平洋地域に波及 | 中期(2〜4年) |

| キュレートされたマーケットプレイスとサプライパス最適化がスペシャリストバイイングパートナーを優遇 | +0.8% | 北米、西欧での早期成長 | 短期(2年以内) |

| エージェンティックAIが中堅ブランドのアウトソーシングバイイングを拡大 | +0.7% | 北米、欧州とアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プログラマティックおよびAI主導のバイイングがコアエージェンシーワークフローとなる

プログラマティック広告は、スペシャリスト向け機能からデジタルメディア全体のデフォルト実行レイヤーへと移行しました。ドイツでは、ドイツデジタル経済連盟(BVDW)がプログラマティックバイイングの割合が2026年に同国のオンラインディスプレイおよび動画市場の80%を占め、65億ユーロ(2025年の米国内国歳入庁平均為替レートで70億米ドル相当)に達すると予測しました。[1]ドイツデジタル経済連盟、「OVK予測:デジタル広告市場が80億ユーロ超に成長」、BVDW、bvdw.org このシフトはエージェンシー選定基準を変化させています。ほとんどのバイヤーが同じパイプにアクセスできるようになると、在庫アクセスの重要性は低下し、最適化ロジックの重要性が高まるためです。メディアバイイングサービス市場は、手動実行だけでなく、アイデンティティインフラ、データモデル、ワークフロー自動化をより重視するようになっています。標準的なプラットフォームアクセスの上に差別化されたAIレイヤーを示せないエージェンシーは、価格設定と顧客維持においてより強い圧力に直面しています。

コネクテッドTV、リテールメディア、デジタル動画への予算移行

コネクテッドTVとリテールメディアは新規広告予算のより大きなシェアを獲得しており、エージェンシーが価値を創出する場所が変化しています。Dentsuは2026年のグローバルコネクテッドTV成長率を11.5%、同年のグローバルリテールメディア成長率を12.3%と予測しており、両チャネルが広告市場全体と比較して過大な投資を集めていることを付けています。リテールメディアは、購買意向データをアドレサブルかつプライバシー対応のキャンペーンプランニング入力に変換できるため、注目を集めています。リテールメディアシグナルとコネクテッドTVアクティベーションを組み合わせられるエージェンシーは、露出と購買の間のループをより緊密に構築しています。この収束はすでにインフラ選択に影響を与えており、Stagwellが2026年4月にFreeWheelと統合して統一コネクテッドTVアクティベーションレイヤーを構築したことがその例として挙げられます。

オムニチャネル計測とROAS説明責任への需要

ROAS説明責任は、小売、ヘルスケア、BFSI(銀行・金融サービス・保険)などのパフォーマンス主導カテゴリー全体で標準的なバイイング要件となっています。広告主は大規模なクローズドプラットフォームとオープンウェブのプログラマティック環境にわたる計測の統一に依然として苦労しており、そのギャップがスペシャリストパートナーの存在意義を維持しています。メディアバイイングサービス市場では、これらの環境にわたるレポーティングを接続できるエージェンシーが、手数料を守り、スコープを拡大するうえで有利な立場にあります。これはまた、クリーンルーム、コンテキストオーバーレイ、統合レポーティングダッシュボードがオプションの付加機能ではなくサービスミックスの一部となりつつある理由でもあります。IABテックラボのクリーンルームサービス標準は2025年および2026年に普及が進み、メディアバイイングサービス市場内に新たな計測・アクティベーションレイヤーの台頭を後押ししました。[2]IABテックラボ、「クリーンルームサービス標準」、IABテックラボ、iabtechlab.com

ファーストパーティデータ活用とプライバシー対応オーディエンスプランニング

ファーストパーティデータの活用は、もはやプライバシーへの対応策にとどまらず、キャンペーンプランニングにおける競争上のポジショニングの一部となっています。欧州における同意重視のルールと米国における厳格なデータ管理が、耐久性のあるオーディエンスインフラの価値を高めています。エージェンシーは、アイデンティティ解決、クリーンルーム接続、ロイヤルティデータのオンボーディング、パブリッシャーデータパートナーシップへの投資で対応しています。メディアバイイングサービス市場は、サードパーティシグナルの豊富さへの依存度を下げ、管理されたデータアクセスに依存するサービスモデルへと移行しています。このシフトにより、オーディエンスプランニング、コンプライアンス対応、メディア実行を一つの運営モデル内で組み合わせられるアウトソーシングパートナーの役割が強化されています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシー規制とシグナルロスによるターゲティング精度の低下 | -1.2% | EUが中心、北米とアジア太平洋地域に波及 | 中期(2〜4年) |

| 広告詐欺、ブランドセーフティ、視認性リスクの継続 | -0.9% | グローバル | 短期(2年以内) |

| ウォールドガーデンの計測ギャップによるクロスプラットフォーム最適化の制限 | -0.7% | グローバル、北米で最も深刻 | 長期(4年以上) |

| インハウス化とプラットフォーム自動化によるマージン圧縮 | -0.5% | 北米と西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシー規制とシグナルロスによるターゲティング精度の低下

プライバシー規制は、狭義のコンプライアンス問題ではなく、アドレサブルメディアに対する構造的な制約となっています。主要ブラウザにおけるクッキーの廃止とAppleのアプリトラッキング透明性フレームワークにより、プランニングと最適化に利用可能な確定的識別子の量が減少しました。このシグナルの喪失により、オープンウェブ全体でのオーディエンスリーチプランニングの効率が低下し、アイデンティティシステム間での断片化が進んでいます。メディアバイイングサービス市場では、法務、データ、エンジニアリングのサポートが運営モデルに組み込まれていない小規模エージェンシーへの負担がより大きくなっています。その結果、キャンペーンの精度がファーストパーティ資産とパブリッシャーとの関係に以前よりも依存する、より厳しいプランニング環境が生まれています。

広告詐欺、ブランドセーフティ、視認性リスクの継続

メディア品質は、キャンペーン効率とクライアントの信頼に対する重大な阻害要因であり続けています。Fraudlogixは、2025年に収集された1,057億インプレッションにわたるグローバルの無効トラフィック率が20.64%であると報告しており、いかに多くの支出が詐欺的または非人間的なアクティビティにさらされているかを示しています。これは検出の問題だけではなく、サプライチェーンの一部は品質が低くてもインプレッション量から利益を得ているためです。AIが生成したコンテンツへの隣接性は、コンテキストとブランド適合性に対するより強い管理を必要とする広告主にとって、さらなる不確実性のレイヤーを加えています。メディアバイイングサービス市場は、特に独立した検証ツールと強力なメディア品質ワークフローへのアクセスを欠くエージェンシーにとって、持続的な摩擦コストを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メディアバイイングと交渉が基盤を維持し、プログラマティックが変革をもたらす

メディアバイイングと交渉は2025年のサービス収益の35.76%を維持し、この機能をメディアバイイングサービス市場規模の中心に据え続けました。コネクテッドTV、スポーツ、ライブニュース、その他の高価値環境におけるプレミアム在庫が依然として直接取引構造に大きく依存しているため、この地位は安定を保っています。バイヤーはこれらの環境において、交渉によるアクセス、価格規律、隣接性管理を引き続き重視しています。これらの条件により、より多くの実行がソフトウェアに移行しても、人間のブローカー関係は依然として重要です。メディアバイイングサービス市場のこの部分は、クライアントがプレミアム配置と商業条件に関する確実性を依然として必要としているため、回復力を維持しました。

プログラマティックおよびパフォーマンスバイイングは2026年から2031年にかけてCAGR 9.46%を記録する見込みであり、メディアバイイングサービス市場において最も成長の速いサービスカテゴリーとなっています。成長は、オープンウェブのプログラマティック、プライベートマーケットプレイス、キュレートされた取引、リアルタイム最適化モデルへの予算移動と結びついています。PubMaticは、AgenticOSプラットフォームが2026年第1四半期までに30件以上の完全自律型エンドツーエンドキャンペーンを実行したと述べており、ワークフロー自動化がいかに迅速にライブバイイング業務に移行しているかを示しています。取引的なバイイングがより自動化されるにつれ、エージェンシーはメディアバイイングサービス市場の手数料を生む層として、戦略、分析、コマースアクティベーションをより重視するようになっています。

メディアチャネル別:検索が優位を維持し、コネクテッドTVがバイイング優先事項を再編

検索広告は2025年のチャネル収益の31.44%を占め、メディアバイイングサービス市場内でのリードを維持しました。検索がこの地位を維持しているのは、明確なローファネルの意向を捉え、多くの業種にわたってブランドから成果への直接的なアトリビューションをサポートするためです。広告主は、特にリターンの可視性が広範な認知よりも重要な場合に、パフォーマンス予算の基盤として検索に依然として依存しています。この安定性は、入札、キーワード、予算ペーシング、クロスチャネル配分を管理できるエージェンシーへの一貫した需要を生み出しています。メディアバイイングサービス市場は、支出規律と測定可能な成果を組み合わせているため、依然として検索に依存しています。

コネクテッドTVおよびOTT動画は2031年にかけてCAGR 10.14%で拡大する見込みであり、メディアバイイングサービス市場において最も成長の速いメディアチャネルとなっています。成長は、広告付きストリーミング、視聴習慣の変化、動画プランニングへのコマースデータの追加によって押し進められています。日本では、インターネット広告メディア費が2025年に11.8%成長し、主にSNSの縦型動画が牽引しており、動画主導の発見とアクティベーションへの広範な移行と一致しています。ディスプレイ、デジタル動画、デジタルオーディオ、デジタル屋外広告、リテールメディアネットワークは依然として重要ですが、最も急激な変化は動画在庫、オーディエンスデータ、品質管理が交わる場所で起きています。

組織規模別:大企業の集中が中小企業の成長シグナルを覆い隠す

大企業は2025年のメディアバイイングサービス市場シェアの78.73%を占め、より大きな予算、広い地理的範囲、協調的な実行に対するより強いニーズを反映しました。エージェンシーグループは依然としてこれらのアカウントを中心に人員配置、価格設定、デリバリーモデルを構築しています。大手広告主はまた、計測、プライバシー対応オーディエンスプランニング、マルチチャネルアクティベーションにおいてより多くのサポートを必要としています。これにより、クライアントベースが広がり始めても、エンタープライズ需要はメディアバイイングサービス市場の中心に留まっています。

中小企業は2026年から2031年にかけてCAGR 10.07%で成長する見込みであり、メディアバイイングサービス市場において最も成長の速いバイヤーコホートとなっています。AIを活用したバイイングツールが、かつて小規模広告主を高度なプログラマティックワークフローから遠ざけていた専門知識と最低支出の障壁を下げています。より多くのセルフサーブおよびエージェンシー支援モデルが、低予算のブランドにキャンペーン自動化、オーディエンスプランニング、最適化へのアクセスを開いています。この機会はエンタープライズバイイングの縮小版ではなく、より迅速なサポート、シンプルなレポーティング、成果により密接に結びついた手数料を必要とします。これらのニーズに適応するエージェンシーは、メディアバイイングサービス市場の次の拡大層を取り込む可能性が高いです。

エンドユーザー産業別:ヘルスケア支出が急増し、小売が規模を維持

小売・Eコマースは2025年の需要の24.68%を占め、メディアバイイングサービス市場において最大のエンドユーザー基盤としての地位を維持しました。このリードは、顧客獲得、プロモーション、リピート購買活動における有料メディアへの業界の強い依存を反映しています。リテールメディアネットワークもまた需要の構造を変化させており、大手小売業者が主要なバイヤーと主要な在庫オーナーの両方として機能するようになっています。これにより、業界にサービスを提供するエージェンシーにとって、中立性、データアクセス、チャネルプランニングがより複雑になっています。メディアバイイングサービス市場は、在庫環境がより多層化しても、小売予算に支えられ続けています。

ヘルスケアは2031年にかけてCAGR 9.61%で拡大する見込みであり、メディアバイイングサービス市場規模において最も成長の速いエンドユーザーグループとなっています。成長は、より強力な直接消費者向け処方薬広告、遠隔医療とデジタル治療への需要、パンデミック後の混乱後の患者獲得圧力の高まりと結びついています。規制の複雑性は依然として中心的な課題であり、ヘルスケアにおけるデジタルおよびソーシャルプロモーションは、オーディエンス選択、クレーム処理、プラットフォーム選択に対するより厳格な管理を必要とします。BFSI、ITおよび通信、旅行・ホスピタリティ、メディアおよびエンターテインメントは依然として重要な支出グループですが、ヘルスケアはコンプライアンス主導のバイイングに特化した最も明確な機会の一つを提供しています。

地域分析

北米は2025年のメディアバイイングサービス市場において最大の地域基盤であり続け、グローバル市場収益の約41.48%を占めました。米国は、集中した広告主支出と成熟したプログラマティックインフラを組み合わせているため、地域収益の大部分を牽引しています。この地域はまた、最大の持株会社ネットワークとバイイングテクノロジーパートナーの多くを擁しており、規模の優位性を高く維持しています。カナダはデジタル普及率が高い堅固なセカンダリー市場であり、メキシコは成熟度においてまだ初期段階ですが、モバイルファーストのバイイングパターンを通じて前進しています。この集中により、データ利用、行動、プラットフォーム依存がより多くの注目を集める中でも、メディアバイイングサービス市場は北米において高い競争状態を維持しています。

欧州はメディアバイイングサービス市場において第2位の地域を占めました。ドイツのオンラインディスプレイおよび動画広告市場は82億ユーロ(2026年に89億米ドル相当)に達すると予測されており、プログラマティックが取引の80%を占めると見込まれています。フランスの広告市場は2025年に198億ユーロ(214億米ドル相当)に達しました。同年にデジタルは11%成長し、2026年にはさらに7.5%成長すると予測されています。[3]SRI / Irep / France Pub、「BUMP 2025:デジタルに支えられた緊張した広告市場」、SRI France、sri-france.org 同意主導のデータルールと強力なプレミアムパブリッシャー基盤が、欧州のバイヤーをオープンオークションバイイングよりもプログラマティックギャランティードおよびキュレートされたプライベートマーケットプレイス取引へと押し進め続けています。アジア太平洋地域はメディアバイイングサービス市場において最も成長の速い大規模地域クラスターです。日本の総広告費は2025年に8兆622億円(534億米ドル相当)を超え、インターネット広告が初めて総広告投資の50%を上回りました。Hakuhodo DY ONEは2025年7月に日本テレビのAdRM-Exchangeを通じてプログラマティックTV購入を開始し、2025年10月にはユニークリーチ最大化入札機能を追加しており、放送在庫が地域全体でプログラマティックワークフローに統合されていることを示しています。

南米は北米や欧州より規模が小さいものの、モバイル主導の広告活動を通じてデジタルバイイング基盤が拡大し続けています。中東・アフリカも絶対的な規模では依然として小さいですが、中東は2026年から2031年にかけて最も成長の速い地域セグメントとなり、CAGR 8.86%を記録する見込みです。成長は、デジタル広告投資の増加、コネクテッドTVの急速な普及、リテールメディアエコシステムの拡大、サウジアラビアやアラブ首長国連邦などの国々における政府主導のデジタルトランスフォーメーション推進によって支えられています。メディアバイイングサービス市場は、ローカルの実行専門知識がグローバルツールと国固有のメディアシステムを結びつけられる場所で最も急速に拡大しています。

競争環境

メディアバイイングサービス市場は2026年においても中程度の集中状態を維持しました。5大持株会社ネットワークは依然としてグローバルの管理ビリングの不均衡なシェアを支配しており、多国籍企業のレビューにおいてトップ層の影響力を維持しています。同時に、そのティアより下のメディアバイイングサービス市場はより断片化しており、コンサルタンシー傘下のユニット、パフォーマンス系独立企業、プラットフォーム対応スペシャリストが異なるタイプのマンデートをめぐって競争しています。この分断は、グローバルアカウントでは規模が依然として重要である一方、パフォーマンスバイイング、リテールメディア、ヘルスケアコンプライアンス、中小企業サービスモデルでは専門性がより重要であることを意味しています。競争圧力は、トップ層の内外で同時に高まっています。

2026年の戦略的動向は、AI対応実行がメディアバイイングサービス市場における明確な競争の場となったことを示しています。Stagwellは2026年4月にThe Trade DeskのKoa Agentsを採用した最初のグローバルマーケティングネットワークとなり、エージェント間バイイングワークフローへの直接的な移行を示しました。同月後半、StagwellとFreeWheelはプレミアム動画サプライ全体でのアクティベーションを改善するための統合AI対応コネクテッドTVプラットフォームを立ち上げました。PubMaticの2026年1月のAgenticOSの立ち上げは、自律的なバイイングをめぐるプランニング、キュレーション、手数料の透明性を再考するよう、エージェンシーとテクノロジーパートナーへの圧力をさらに高めました。

p>メディアバイイングサービス市場はまた、プランニング専門知識だけでなく、データレイヤー、オーケストレーションシステム、プライバシー対応オーディエンスインフラの管理へとシフトしています。差別化されたデータ基盤を持たないエージェンシーは、自動化が手動実行だけの価値を低下させているため、より大きな価格圧力に直面しています。これにより、クロスボーダーのリテールメディアアクティベーション、中堅市場のパフォーマンスバイイング、またはコンプライアンス重視の垂直業務を広範なネットワークモデルよりもうまく解決できるスペシャリストの余地が生まれています。その結果、最大のグループが依然として規模でリードしているものの、最も速い戦略的再ポジショニングの一部は、AI主導の運営モデルと狭い領域専門知識を構築している企業の間で起きているという競争環境が生まれています。メディアバイイングサービス業界リーダー

WPP plc

Publicis Groupe S.A.

Omnicom Group Inc.

Dentsu Group Inc.

Havas N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:StagwellとFreeWheelは2026年4月27日、統合AI対応コネクテッドTV広告プラットフォームの立ち上げを発表しました。FreeWheelのキュレーションハブとバイヤークラウドをStagwellのメディア取得レイヤーに統合したこの取り組みにより、優先CTVサプライ関係を統合する集中型取引マーケットプレイスであるStagwell Curateが、プレミアム動画在庫への直接的かつ透明なアクセスを大規模に提供できるようになります。

- 2026年4月:Stagwellは、オープンエージェンティックキットプロトコル上に構築されたエージェンティックAIフレームワークであるThe Trade DeskのKoa Agentsを採用した最初のグローバルマーケティングネットワークとなり、Stagwellメディアプラットフォームと統合してオープンインターネット全体でのオーディエンスプランニング、在庫アクティベーション、キャンペーン最適化を自動化しました。2026年4月21日に発表されたこのパートナーシップは、グローバルな多段階展開として構成されており、クローズドベータのクライアントアクセスは2026年後半に予定されています。

- 2026年5月:DoubleVerifyは2026年5月21日、LinkedInオーディエンスネットワークへのグローバルメディア品質計測を拡張し、LinkedInのプログラマティックネットワーク全体でB2B広告主向けに詐欺、ブランドセーフティ、視認性、地理的検証を提供しました。この拡張は、プロフェッショナルコンテキストのメディアバイイングにおける品質検証の優先度の高まりを反映しています。

- 2026年3月:PubMaticとAmnetは2026年3月31日、PubMaticのAgenticOSを通じてClaude LLMを使用してフランス初のエージェンティック広告キャンペーンを立ち上げました。クライアントINTERBEVのためのこのキャンペーンは、完全な自然言語によるプランニングからアクティベーションまでのワークフローを実証し、Amnetのトレーダーが2時間のセットアップ作業と報告したものを約20分に短縮しました。これは欧州のメディアコンテキストにおけるエージェティック生産性向上の初期の定量化です。

グローバルメディアバイイングサービス市場レポートスコープ

メディアバイイングサービス市場とは、デジタルおよび従来のメディアチャネル全体にわたって広告スペースまたは時間を計画、交渉、購入、最適化するエージェンシーおよびサービスプロバイダーの市場を指します。この市場は、より優れたオーディエンスターゲティング、キャンペーンパフォーマンス、費用対効果の高い広告配置に対するブランドのニーズによって牽引されています。

メディアバイイングサービスレポートは、サービスタイプ(メディア戦略・プランニング、メディアバイイングと交渉、プログラマティックおよびパフォーマンスバイイング、キャンペーン管理・最適化、計測・アナリティクス)、メディアチャネル(検索広告、ソーシャルメディア広告、ディスプレイ広告、デジタル動画、コネクテッドTVおよびオーバーザトップ動画)、組織規模(大企業、中小企業)、エンドユーザー産業(小売・Eコマース、メディアおよびエンターテインメント、BFSI、ITおよび通信、旅行・ホスピタリティ、ヘルスケア)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| メディア戦略・プランニング |

| メディアバイイングと交渉 |

| プログラマティックおよびパフォーマンスバイイング |

| キャンペーン管理・最適化 |

| 計測・アナリティクス |

| その他(リテールメディアおよびコマースアクティベーション、インフルエンサーおよびクリエイターメディア増幅、メディアコンサルティングおよびインハウスサポート) |

| 検索広告 |

| ソーシャルメディア広告 |

| ディスプレイ広告 |

| デジタル動画 |

| コネクテッドTVおよびオーバーザトップ動画 |

| その他(リテールメディアネットワーク、デジタルオーディオおよびポッドキャスト、ラジオ、印刷、屋外広告およびデジタル屋外広告) |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| メディアおよびエンターテインメント |

| BFSI |

| ITおよび通信 |

| 旅行・ホスピタリティ |

| ヘルスケア |

| その他(自動車、教育、公共部門) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| サービスタイプ別 | メディア戦略・プランニング | |

| メディアバイイングと交渉 | ||

| プログラマティックおよびパフォーマンスバイイング | ||

| キャンペーン管理・最適化 | ||

| 計測・アナリティクス | ||

| その他(リテールメディアおよびコマースアクティベーション、インフルエンサーおよびクリエイターメディア増幅、メディアコンサルティングおよびインハウスサポート) | ||

| メディアチャネル別 | 検索広告 | |

| ソーシャルメディア広告 | ||

| ディスプレイ広告 | ||

| デジタル動画 | ||

| コネクテッドTVおよびオーバーザトップ動画 | ||

| その他(リテールメディアネットワーク、デジタルオーディオおよびポッドキャスト、ラジオ、印刷、屋外広告およびデジタル屋外広告) | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| メディアおよびエンターテインメント | ||

| BFSI | ||

| ITおよび通信 | ||

| 旅行・ホスピタリティ | ||

| ヘルスケア | ||

| その他(自動車、教育、公共部門) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

メディアバイイングサービス市場の現在および予測規模は?

メディアバイイングサービス市場は2025年に1,058億米ドルと評価され、2026年には1,149億米ドルと予測され、CAGR 8.67%で2031年までに1,741億米ドルに達する見込みです。

収益をリードするサービスカテゴリーと最も成長の速いカテゴリーはどれですか?

メディアバイイングと交渉が2025年の収益の35.76%でリードし、プログラマティックおよびパフォーマンスバイイングは2031年にかけてCAGR 9.46%で最も速く成長する見込みです。

コネクテッドTVがエージェンシーにとってより重要になっている理由は何ですか?

コネクテッドTVおよびOTT動画は2031年にかけてCAGR 10.14%で成長する見込みであり、エージェンシーは動画とリテールメディアの収束に伴うプランニング、データ、アクティベーションの複雑性の高まりから恩恵を受けています。

次の成長の波を牽引しているクライアントグループはどれですか?

大企業は依然として2025年に78.73%のシェアで需要を支配していますが、AIを活用したバイイングが参入障壁を下げることで、中小企業がCAGR 10.07%で最も成長の速いコホートとなっています。

現在最も重要なエンドユーザー業種はどれですか?

小売・Eコマースは2025年に24.68%のシェアで最大のエンドユーザーセグメントであり続け、ヘルスケアはより強力な患者獲得とコンプライアンス主導のメディア需要により、CAGR 9.61%で最も成長が速くなっています。

最も成長の速い地域はどこですか?

アジア太平洋地域が最も成長の速い地域クラスターであり、北米が最大の基盤を維持し、欧州は強力なプレミアムパブリッシャーエコシステムと厳格な同意環境により重要な地位を保っています。

最終更新日: