モバイル動画広告市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

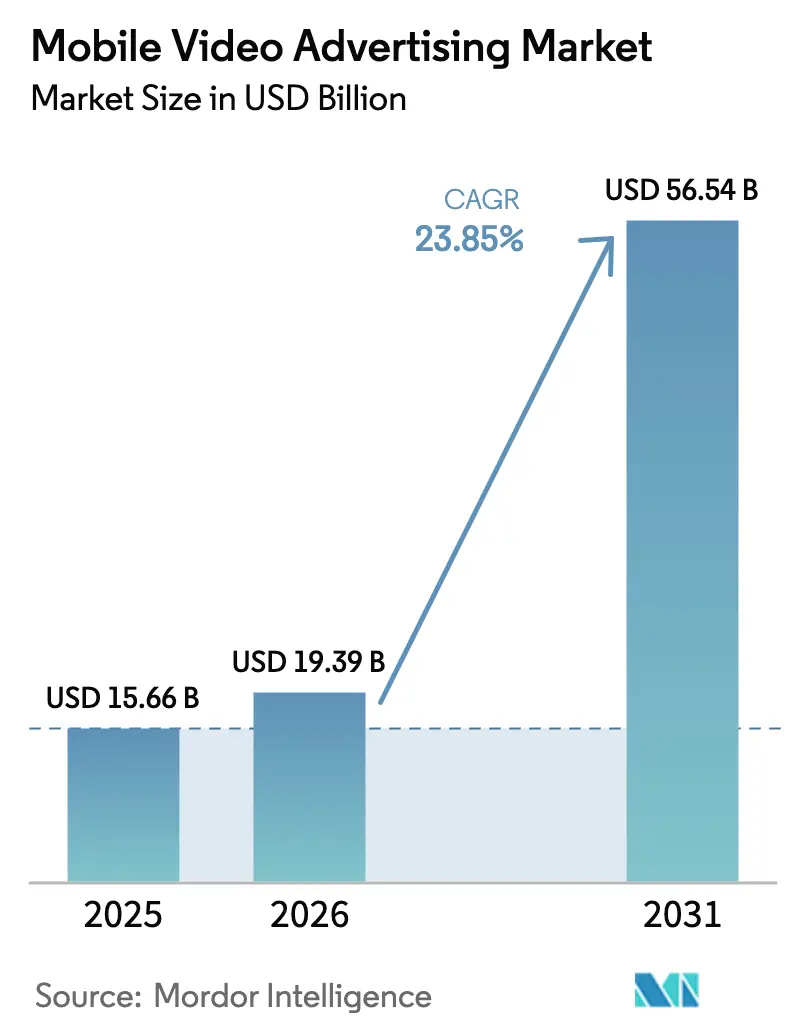

| 市場規模 (2026) | 19.39 十億米ドル |

| 市場規模 (2031) | 56.54 十億米ドル |

| 成長率 (2026 - 2031) | 23.85% CAGR |

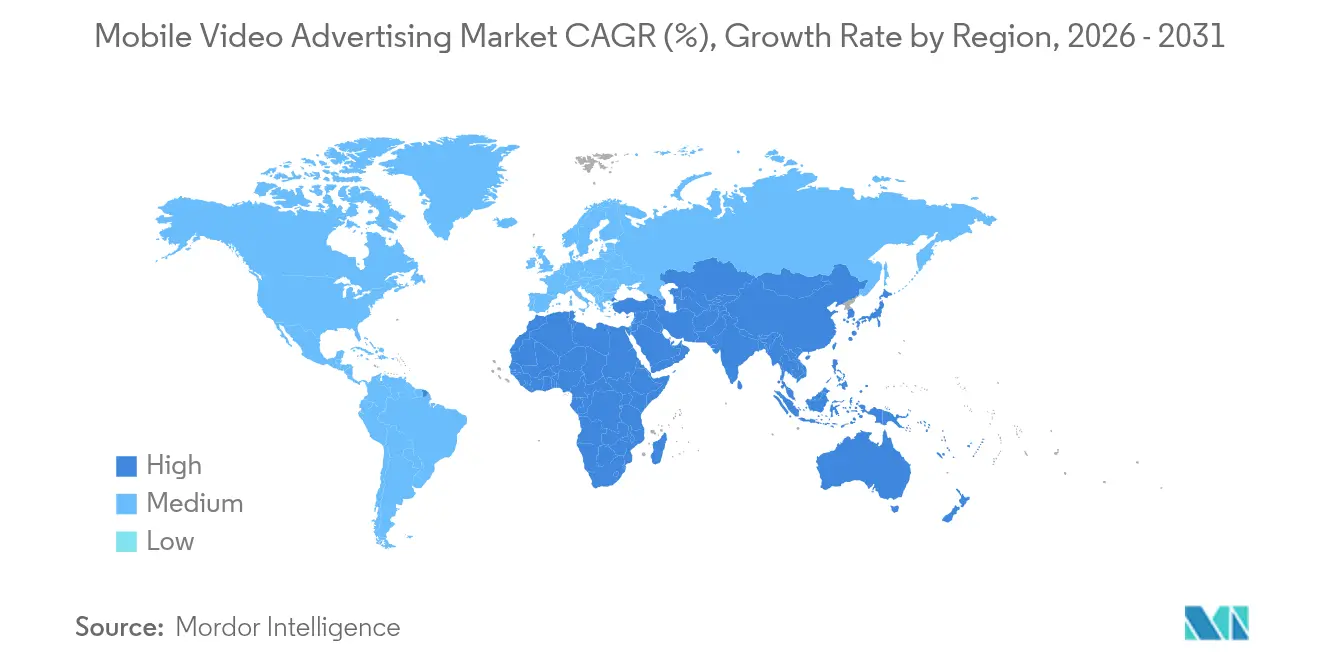

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル動画広告市場分析

2026年のモバイル動画広告市場規模は190億3,900万米ドルと推定され、2025年の156億6,000万米ドルから成長し、2031年には565億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率23.85%で拡大します。この軌跡は、日常的な動画視聴においてモバイル画面へのシフトが明確に進んでいることを反映しています。AI生成によるダイナミッククリエイティブ、コンテキストターゲティングのためのオンデバイス機械学習、そして読み込み時間を短縮し完了率を向上させる急速な5Gの普及が拡大を後押ししています。アジア太平洋地域が2024年に37.2%のシェアでトップを占め、中東・アフリカではテレコム・メディアのゼロレーティング契約が普及を促進しています。インストリーム配置が引き続き収益の柱となっている一方、ゲームアプリが侵入的な広告枠をバリューエクスチェンジ型視聴に切り替えるにつれ、リワード動画フォーマットが最も速く成長しています。HarmonyOSの台頭によりオペレーティングシステムの多様化が進み、第三のエコシステムとモバイル動画広告市場向けの新たなインベントリが生まれています。

主要レポートのポイント

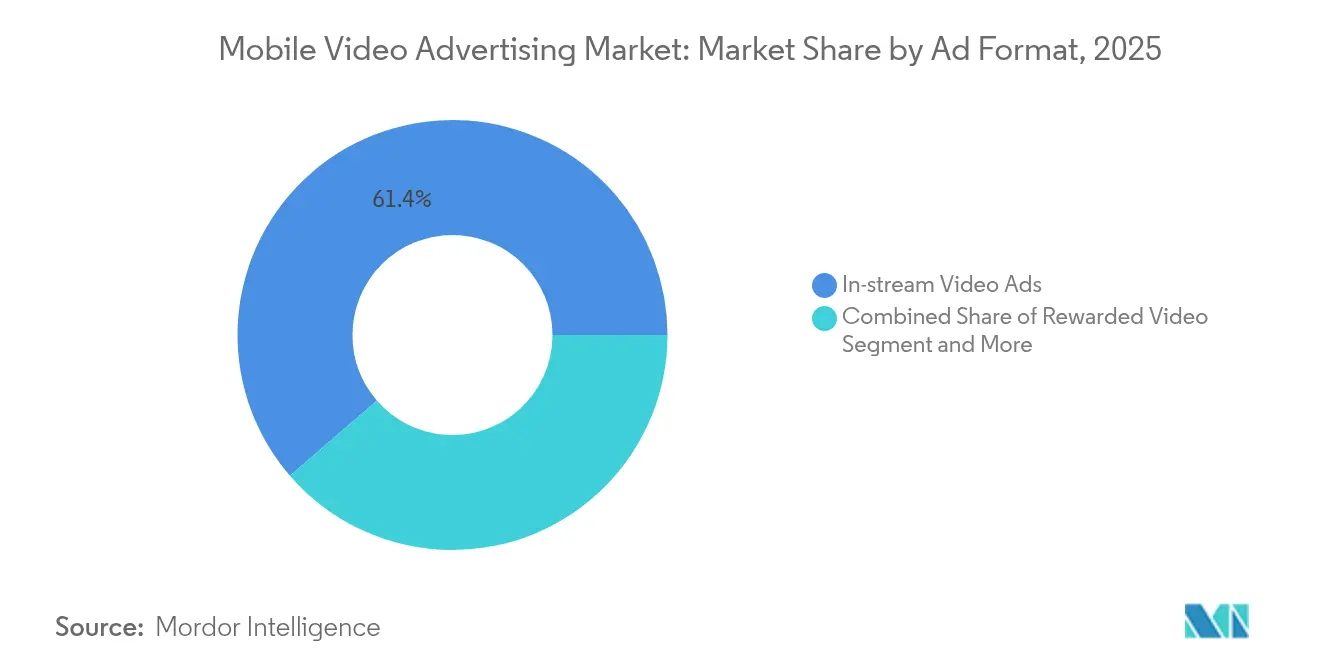

- 広告フォーマット別では、インストリーム動画が2025年のモバイル動画広告市場シェアの61.35%を占め、リワード動画は2031年にかけて年平均成長率27.85%で拡大する見込みです。

- オペレーティングシステム別では、Androidが2025年のモバイル動画広告市場において76.10%のシェアを維持し、HarmonyOSは年平均成長率29.6%で進展しています。

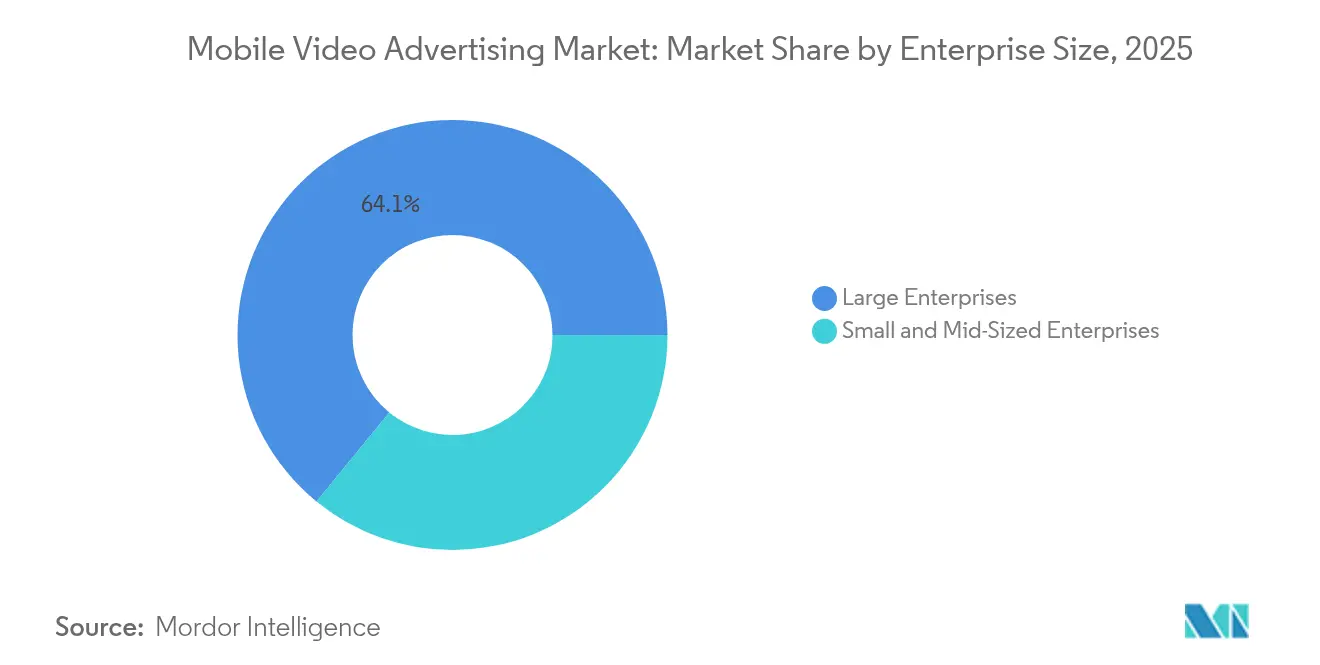

- 企業規模別では、大企業が2025年に64.10%の収益シェアを獲得し、中小企業は年平均成長率26.3%で成長する見込みです。

- エンドユーザー業種別では、小売・Eコマースが2025年のモバイル動画広告市場規模の23.25%のシェアを占め、ゲームは年平均成長率28.05%で拡大すると予測されています。

- アジア太平洋地域が2025年に36.85%で地域別収益をリードし、中東・アフリカのモバイル動画広告市場は2031年にかけて年平均成長率29.1%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル動画広告市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gネットワークにおける短尺縦型動画の急増 | +6.80% | アジア太平洋;北米への波及 | 中期(2〜4年) |

| ソーシャルコマースエコシステム内のショッパブル動画広告 | +5.40% | 北米;ヨーロッパ | 中期(2〜4年) |

| モバイルゲームパブリッシャーによるリワード動画の採用 | +4.20% | 南米;グローバル | 短期(2年以内) |

| オンデバイス機械学習によるコンテキストターゲティング | +3.50% | 北米;ヨーロッパ | 中期(2〜4年) |

| テレコム・メディアのゼロレーティングパートナーシップ | +2.90% | 中東;アフリカ | 長期(4年以上) |

| AI生成ダイナミッククリエイティブ | +2.10% | ヨーロッパ;北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における5Gネットワーク上での短尺縦型動画消費の急増

中国、韓国、日本における急速な5G展開により動画の読み込み時間が73%短縮され、ブランドは離脱率を高めることなく広告の長さを15秒から30秒に延長できるようになっています。縦型クリップの完了率は横型ユニットを42%上回り、東南アジアでは短尺動画が全デジタル視聴の44.5%を占めています。広告主はリッチなフォーマットを活用して、ソーシャルフィードにネイティブな感覚のストーリーテリングを重ねています。視聴時間の増加により、試用や購買を促す行動喚起のための余地が生まれています。その結果、インベントリの増加、CPMの上昇、ブランド想起の強化がモバイル動画広告市場を牽引しています。

北米におけるソーシャルコマースエコシステム内へのショッパブル動画広告の統合

ショッパブルクリップは商品発見と購買を1タップに集約し、2025年までに購買経路のタッチポイントを5.7から2.3に削減し、コンバージョンを37%向上させます。TikTokはショッパブルユニットに対するユーザーの使いやすさが70%に達していると報告しており、小売業者により豊富なファーストパーティデータを提供しています。Metaは2024年にクリッカブルフォーマットを使用したブランドの広告費用対効果が30%向上したと報告しています。このコマースとコンテンツの融合により、広告主はプロキシエンゲージメントではなく測定可能な収益を得られるようになり、モバイル動画広告市場における予算の拠り所となっています。

南米におけるモバイルゲームパブリッシャーによるリワード動画広告の採用

リワード広告はゲーム内通貨とオプトイン視聴を交換し、インタースティシャルと比較して2.8倍高いeCPMを実現します。ブラジルおよびアルゼンチンのパブリッシャーは、バリューエクスチェンジがユーザー感情を改善することでリテンションが35%向上していることを確認しています。プレイヤーがより多くの報酬を求めるため、セッション時間が42%増加しています。このフォーマットはカード普及率が低い市場での決済摩擦を回避し、マネタイズを拡大してモバイル動画広告市場を促進しています。

プライバシー保護動画広告のためのオンデバイス機械学習ベースのコンテキストターゲティング

ハンドセット上で完結する機械学習はデータ転送を64%削減し、プライバシー規制を遵守しながら関連性スコアを28%向上させます。リアルタイムシグナルがダイナミッククリエイティブ最適化を導き、静的キャンペーンと比較してエンゲージメントを31%向上させます。広告主はEUなどの厳格な地域でも準拠したターゲティングを実現し、モバイル動画広告市場における支出の安定性を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 決定論的精度を低下させるIDFAの廃止 | -3.20% | 北米;ヨーロッパ | 短期(2年以内) |

| EU デジタルサービス法下でのアテンション指標への精査 | -2.10% | ヨーロッパ;潜在的なグローバルへの波及 | 中期(2〜4年) |

| Android上での広告ブロック採用の増加 | -1.40% | グローバル | 中期(2〜4年) |

| パブリッシャーによるビューアビリティ基準の引き上げ | -1.00% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米およびヨーロッパにおける決定論的ターゲティング精度を低下させるIDFAの廃止

AppleのApp Tracking Transparencyはオプトイン率を25%に低下させ、アトリビューション精度を41%削減し、ゲーム収益を年間最大100億米ドル削減します。広告主は不確実性を高める確率論的モデルへと移行しています。ブランドはコンテキストシグナルとファーストパーティデータを活用して戦術を再構築していますが、短期的な影響がモバイル動画広告市場全体の支出拡大を鈍化させています。

EU デジタルサービス法下でのアテンション指標の主張に対する規制上の精査

デジタルサービス法はアテンション手法の根拠を要求し、操作的なデザインを禁止することで、アテンション保証型取引が27%減少しています。プラットフォームは方法論を開示し、広告リポジトリを確保する必要があり、パブリッシャーに新たなコストが生じています。コンプライアンス対応が標準指標のイノベーションを促進する一方、短期的な摩擦がモバイル動画広告市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

広告フォーマット別:リワード動画がバリューエクスチェンジを再定義

インストリーム動画は2025年のモバイル動画広告市場シェアの61.35%を占め、プレロールユニットはミッドロール配置と比較して完了率が30%高くなっています。このフォーマットは既存コンテンツとのシームレスな整合性と保証されたビューアビリティにより高いCPMを確保できることから、引き続き高く評価されています。インストリーム広告のモバイル動画広告市場規模は、パブリッシャーが高品質なインベントリを優先するにつれ、2031年にかけて着実に拡大する見込みです。

リワード動画は年平均成長率27.85%で最も速く拡大しています。オプトイン形式により完了率は90%を超えることが多く、ユーザーの感情も良好に保たれています。ゲームタイトルおよび非ゲームアプリがアンケートやクーポンのためのリワードループを統合し、訴求力を広げています。広告主はレベルクリアやアプリのマイルストーンなどの決定論的シグナルを活用して、購買を促すコンテキストに適したオファーを配信しています。パフォーマンスの向上が予算を増加させ、モバイル動画広告市場内の収益源を多様化しています。アウトストリームおよびインタースティシャルフォーマットはニッチな役割を担い、テキストベースのフィードや画面遷移時に段階的なリーチを提供していますが、ユーザーエクスペリエンスへの精査が高まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

オペレーティングシステム別:HarmonyOSが二極構造を崩す

Androidは2025年に76.10%のシェアを維持し、デバイスの参入価格が低い新興経済圏を中心に幅広いリーチを支えています。iOSはユーザー数では劣るものの、ユーザー1人当たりの収益がAndroidの1.8倍高いことから、引き続き高いビッドレートを獲得しています。プライバシーの変更によりクリエイティブなコンテキスト手法が求められていますが、高い購買力を背景に広告主の需要は持続しています。

HarmonyOSは年平均成長率29.6%で上昇しており、プラットフォームの中で最も速い成長軌跡を示しています。HuaweiのPetal Adsは現在53,000のアプリに配信しており、日本で開催されたThink Tank 2025などのイベントでツールを披露しています。アジアでの採用拡大がモバイル動画広告市場に新たなオーディエンスをもたらしています。広告主は多様なユーザーインターフェースに対応した柔軟なクリエイティブを制作し、代理店はGoogle・Appleの二極構造への依存を低減しながら3つのオペレーティングシステムにまたがる購買パイプラインを構築しています。

企業規模別:中小企業が動画のアクセシビリティを活用

大企業は2025年に64.10%の支出を占めています。その予算は高品質な制作アセットとマルチプラットフォームのオーケストレーションに充てられています。クロスチャネルのフローにより、チームがキャンペーンごとに平均12.4のクリエイティブをテストする中でブランド想起が37%向上しています。このスケールの優位性がモバイル動画広告市場への投資における支配的地位を守っています。

中小企業はテンプレートツールと最低出稿額の低いプログラマティックアクセスにより、年平均成長率26.3%でより速く成長しています。デジタル広告は現在、中小企業の78%において従来型の広告を上回るリターンをもたらしています。モバイル動画キャンペーンは静止画と比較して2.3倍高いエンゲージメントを生み出し、中小企業の配分増加を促しています。プラットフォームはクリエイティブを自動最適化するシンプルなダッシュボードで応え、モバイル動画広告市場の裾野を広げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:ゲームのマネタイズが加速

小売・Eコマースは2025年収益の23.25%をリードし、ショッパブルフォーマットが購買経路を短縮しコンバージョンを向上させています。リテールメディアネットワークはファーストパーティデータを活用してモバイル動画を精緻化し、購買者をリターゲティングしています。小売向けのモバイル動画広告市場規模は、ほぼリアルタイムの収益フィードバックループにより引き続き堅調です。

ゲームは年平均成長率28.05%で最も速い成長を示しています。リワードユニットはeCPMが2.8倍高く、リテンションと収益を向上させ、基本無料アプリにおける中核的なマネタイズ層となっています。パブリッシャーはプレイスタイルでユーザーをセグメント化し、長期的な価値を維持するコンテキストに応じたオファーを配信しています。メディア・エンターテインメントおよびBFSIも、複雑なサービスを簡素化したり新しいコンテンツバンドルを宣伝したりするためにモバイルの採用を促進し、モバイル動画広告市場内の業種の多様性を補完しています。

地域分析

アジア太平洋地域は2025年に36.85%の収益でトップの地位を占め、モバイルファーストの習慣と完了率を向上させる急速な5G普及に支えられています。同地域はTikTokやKuaishouなどのプラットフォームで短尺縦型動画を積極的に活用しており、ブランドの予算増加を促しています。HarmonyOSの採用拡大がPetal Adsを通じて段階的なインベントリを生み出し、Think Tank 2025などのイベントでクロスボーダーの広告主を引き付けています。成熟市場はプレミアムな没入型フォーマットに注力し、発展途上市場はデータに敏感なユーザーに適した軽量クリエイティブを好み、モバイル動画広告市場においてバランスの取れた成長を確保しています。

北米は第2位にランクされ、ファネルを圧縮するショッパブルおよびインタラクティブユニットによるフォーマットイノベーションを牽引しています。AppleのIDFAの変更によりマーケターはコンテキストシグナルとサーバーサイドコンバージョンへとシフトしていますが、プログラマティックシェアは2024年にデジタル動画購入の75%に達しています。継続的な測定イノベーションとAIパーソナライゼーションが、プライバシーの逆風にもかかわらずモバイル動画広告市場全体での安定した支出を支えています。

中東・アフリカのモバイル動画広告市場は2031年にかけて最も速い年平均成長率29.1%を示しています。テレコムとメディアのゼロレーティングパートナーシップがデータコストを削減し、視聴時間を3.2倍向上させています。若い人口動態と4G・5Gカバレッジの拡大が勢いを加えていますが、農村部の帯域幅格差は依然として課題です。広告主はアダプティブストリーミングを採用して品質を維持し、スマートフォン普及率の上昇を活用して長期的な収益向上を支えています。

競合環境

Google、Meta、ByteDanceがユーザーのアテンションと広告テクノロジーを支配しており、ByteDanceは2025年に1,860億米ドルの収益を目標としています。YouTube Shorts、Reels、TikTokは縦型スクロール行動を育み、モバイル動画広告市場の中核に位置しています。MediaoceanがInnovidと合併し、マーケターにチャネルをまたいだ統合管理を提供することで、エコシステムの統合が進んでいます。[1]Mediaocean、「MediaoceanによるInnovidの買収完了」、innovid.com

UnityやironSourceなどのスペシャリストはゲーム内インベントリに注力し、VerveはReceptivを買収してロケーションデータと高インパクト動画を融合させています。[2]グローバルバンキングアンドファイナンスレビュー、「VerveによるReceptivの買収」、globalbankingandfinance.com HuaweiのHarmonyOSが第三の柱を構築し、供給を多様化して代理店にクロスプラットフォームクリエイティブの精緻化を促しています。ショッパブルおよびリワードフォーマットの成長が、商品フィード、動画制作、入札を自動化するプラットフォームツールキットを促進し、モバイル動画広告市場における広告主の成果を向上させています。

人工知能がクリエイティブのスケールとターゲティングを支えています。Google AdMobは高エンゲージメント設定を導入し、Metaは広告インプレッションに連動したROAS最適化を展開し、TikTokはショッパブル動画機能を拡張しています。AIを反復活用するブランドは静的コンテンツと比較してエンゲージメントが41%向上しており、モバイル動画広告市場内でデータに基づくクリエイティブの戦略的価値が強化されています。

モバイル動画広告業界のリーダー企業

Google LLC

Meta Platforms Inc.

Amazon Ads

Snap Inc.

Unity Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Verveがhigh-performingなアプリ内動画フォーマットとパブリッシャー関係を拡大するためReceptivを買収

- 2025年4月:Huawei Petal AdsがHarmonyOS広告ツールを披露するためThink Tank 2025を日本で開催

- 2025年2月:Mediaoceanが独立した広告テクノロジープラットフォームを構築するためInnovidの買収を完了

- 2025年1月:HuaweiがMate 70スマートフォンとともにHarmonyOS Nextを発売し、第三のグローバルモバイルエコシステムを追加

グローバルモバイル動画広告市場レポートの調査範囲

モバイル動画広告は、スマートフォンやタブレットなどのモバイルデバイスでの視聴を目的とした動画フォーマットを通じて、製品、サービス、またはブランドを宣伝するものです。動画広告ネットワークはアプリパブリッシャーと広告主の仲介役として機能し、モバイルアプリ内での動画広告の効率的な配信を支援します。様々な形式のアプリ内広告を通じてモバイルアプリから生み出される広告収益は、アプリ開発者にとって最も普及したマネタイズ手法の一つです。

モバイル動画広告市場は、エンドユーザー別(BFSI、ITおよびテレコム、ヘルスケア、メディア・エンターテインメント、教育、小売、その他エンドユーザー)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| インストリーム動画広告 |

| アウトストリーム動画広告 |

| リワード動画広告 |

| インタースティシャル動画広告 |

| Android |

| iOS |

| その他(HarmonyOS、KaiOS) |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| メディア・エンターテインメント |

| ゲーム |

| BFSI |

| ヘルスケア・製薬 |

| 自動車 |

| 教育 |

| その他(旅行、政府) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 広告フォーマット別 | インストリーム動画広告 | |

| アウトストリーム動画広告 | ||

| リワード動画広告 | ||

| インタースティシャル動画広告 | ||

| オペレーティングシステム別 | Android | |

| iOS | ||

| その他(HarmonyOS、KaiOS) | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー業種別 | 小売・Eコマース | |

| メディア・エンターテインメント | ||

| ゲーム | ||

| BFSI | ||

| ヘルスケア・製薬 | ||

| 自動車 | ||

| 教育 | ||

| その他(旅行、政府) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

モバイル動画広告市場の現在の規模は?

モバイル動画広告市場は2026年に190億3,900万米ドル規模となり、2031年までに565億4,000万米ドルに達する見込みです。

最も速く成長している広告フォーマットは何ですか?

リワード動画広告は2026年〜2031年にかけて年平均成長率27.85%が予測されており、ゲームでの強力な採用に支えられて最も速く成長しているフォーマットです。

HarmonyOSは広告主にどのような影響を与えますか?

HarmonyOSはAndroid・iOSの二極構造の外で利用可能なインベントリを拡大し、年平均成長率29.6%で成長してキャンペーン向けの新たなオーディエンスを開拓しています。

ショッパブル動画広告が重要な理由は何ですか?

ショッパブルフォーマットは購買経路のタッチポイントを5.7から2.3に削減し、コンバージョンを37%向上させるため、小売ブランドにとって魅力的です。

最も速い成長が見込まれる地域はどこですか?

中東・アフリカのモバイル動画広告市場は、ゼロレーティングパートナーシップとスマートフォン普及率の上昇により、2031年にかけて年平均成長率29.1%で成長すると予測されています。

プライバシーの変化はターゲティングをどのように再形成していますか?

IDFAの廃止とEUの厳格化する規制により、ブランドはプライバシーを保護しながら関連性を維持するオンデバイス機械学習とコンテキストシグナルへとシフトしています。

最終更新日: